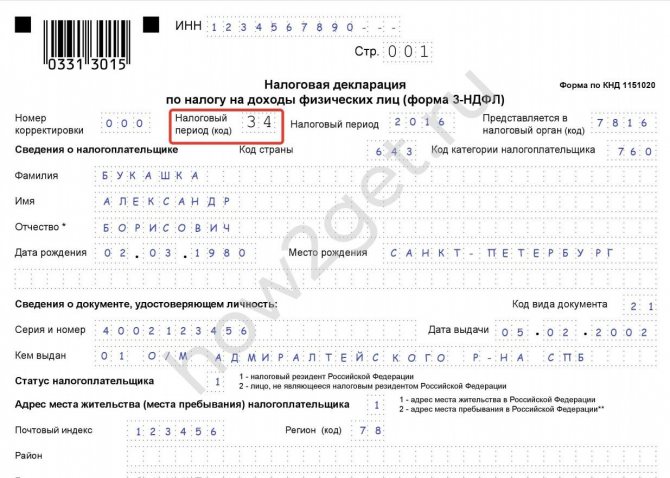

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

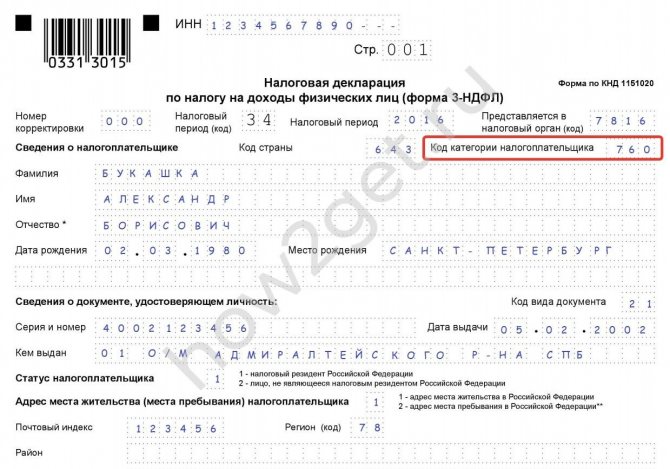

Код категории налогоплательщика в декларации 3-НДФЛ

На титульном листе бланка встретится также код категории плательщика для 3-НДФЛ. Категории перечислены в приложении №1 к порядку заполнения отчетности. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.

| 720 | Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой |

| 740 | Адвокат, учредивший адвокатский кабинет |

| 750 | Арбитражный управляющий |

| 760 | Иное физлицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 или с другой целью |

| 770 | Индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства |

Руководство по заполнению декларации 3-ндфл

Новая форма 3-НДФЛ

Новая форма 3-НДФЛ применяется начиная с представления налоговой декларации по НДФЛ за налоговый период 2021 года.

Общая структура формы декларации осталась прежней.

С 1 января 2021 года формы заявления о зачете, заявления о возврате суммы излишне уплаченного налога на доходы физических лиц приведены в приказе в виде приложений к Разделу 1 декларации.

В соответствии со ст. 227 НК РФ исчисление и уплату налога в соответствии с данной статьей производят следующие налогоплательщики:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности;

2) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, – по суммам доходов, полученных от такой деятельности.

Указанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

П. 7 ст. 227 НК РФ установлено, что указанные выше налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей.

Бланк налоговой декларации 3-НДФЛ

При заполнении строк 060–170 Раздела 1 указываются:

– в строке 060 – код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога (авансового платежа по налогу), уплачиваемого в соответствии с п. 7 ст. 227 НК РФ;

– в строках 070, 090, 120, 150 «Код по ОКТМО» указывается код по ОКТМО муниципального образования по месту жительства налогоплательщика, указанного в п. 4.6 Порядка;

– в строке 080 – сумма авансового платежа по налогу, подлежащая к уплате за первый квартал;

– в строке 100 – сумма авансового платежа по налогу, подлежащая к уплате за полугодие;

– в строке 110 – сумма авансового платежа по налогу, подлежащая к уменьшению за полугодие;

– в строке 130 – сумма авансового платежа по налогу, подлежащая к уплате за девять месяцев;

– в строке 140 – сумма авансового платежа по налогу, подлежащая к уменьшению за девять месяцев;

– в строке 160 – сумма налога, подлежащая к уплате за налоговый период (календарный год);

– в строке 170 – сумма налога, подлежащая к уменьшению за налоговый период (календарный год).

В Приложении 1 «Расчет дохода от продажи объектов недвижимого имущества» к декларации в строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности.

В строке 040 указывается кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, установленный п. 2 ст. 214.10 НК РФ.

Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ, будут отражаться в Приложении 3.

Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ, производится в Расчете к Приложению 3.

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

| 21 | Паспорт гражданина России |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности российского гражданина |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное в другом государстве |

| 24 | Удостоверение личности военнослужащего РФ, военный билет офицера запаса |

| 91 | Другие документы |

Правила оформления

Для того чтобы форма 3-НДФЛ была принята на рассмотрение налоговой службой, очень важно не нарушать правила оформления документов подобного рода, действующие на территории Российской Федерации.

Главным требованием является отсутствие ошибок и помарок. Правило касательно пустых строк гласит о том, что они не должны оставаться незаполненными, в них нужно ставить нули, тем самым как бы обозначая, что информация отсутствует, а не физическое лицо забыло ее внести.

Что касается всех показателей, которые рассчитываются во втором разделе, то начальные данные должны быть не придуманы или вычислены самостоятельно, а обязательно взяты из соответствующей документации.

Например, такими документами могут быть те же декларации 3-НДФЛ за предыдущие года либо справки о доходах по образцу 2-НДФЛ. Если бланк декларации будет заполнен именно по такому правилу, то все цифры, присутствующие в нем, будут признаны достоверными, а данные действительными.

Помимо того. не забудьте сверить, чтобы все идентификационные номера налогоплательщика, отображенные на каждой странице формы 3-НДФЛ, совпадали. Поскольку данный код многозначный, то бывает так, что физические лица случайно путаются и ставят по ошибке не ту цифру, которая в дальнейшем становится фатальной, поскольку декларацию не принимают и отправляют на переоформление.

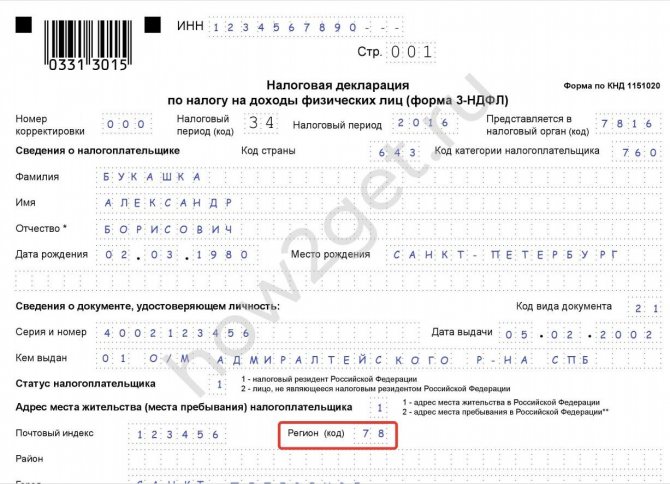

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ». Список обозначений приводится в приложении №4 к порядку оформления декларации.

Например, при продаже авто код дохода в 3-НДФЛ – «02». Для остальных случаев ознакомьтесь с таблицей:

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Итоги

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Код наименования объекта в 3-НДФЛ

Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества». Укажите числовое обозначение приобретенной недвижимости.

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова.

И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки. Опыт работы с правовой информацией — более 15 лет.

Другие особенности заполнения титульной страницы

Документ имеет право оформлять не только сам претендент на налоговый вычет, но и его представитель. Для отображения данного факта в части титульной страницы, подписанной как “достоверность и полнота сведений”, нужно указать цифру 1 или 2, тем самым обозначив статус физического лица, подтверждающего правильность вышеуказанной информации. Если это сам налогоплательщик, необходимо писать единицу, а если его представитель – двойку.

Помимо этого, лицам, которые вносят сведения в первый лист налоговой декларации, рекомендуем обратить внимание на следующие аспекты:

- Верхнюю часть листа. Вверху титульной страницы имеется двенадцать пустых ячеек, в которые физическое лицо обязательно должно внести цифры идентификационного кода, а под ними еще три, предназначенные для проставления номера листа. В данном случае это первая страница. Чтобы правильно ее пронумеровать, нужно в первые две ячейки вписать нули, а в третью – цифру один.

- Количество страниц данного бланка 3-НДФЛ. При проверке декларации налоговому инспектору удобно сразу видеть, из скольких страниц состоит полученный бланк. Поэтому после поля, в котором физическое лицо должно указать свой контактный телефон, имеется строка, предназначенная для указания числа листов. Если налоговая декларация включает в свой состав семь страниц, то подобная информация отображается следующим образом: “007”.

- Пустые поля. Иногда некоторые ячейки, например, район, населенный пункт или адрес налогоплательщика за пределами Российской Федерации, заполнять не нужно. Для того чтобы дать понять налоговому инспектору, что эти поля остались именно пустыми, а не забытыми, в каждой клетке необходимо проставить прочерк.

- Дата. Существует правило, касающееся внесения даты в декларацию, а также в некоторые другие документы, которое подразумевает соблюдение определенной последовательности – сначала необходимо писать число, потом месяц и затем год (все указывается с помощью цифр). Если порядковый номер дня или месяца составляет меньше десяти, то сначала пишется ноль, а затем сама цифра.

- Адрес. Помимо написания физическим лицом названия города, улицы и других координат адреса, он должен обозначить, идет речь об адресе его пребывания (код 2) или жительства (код 3).

Следует отметить, что если вместе с бланком декларации в налоговую службу физическое лицо отправляет еще какие-то документы, то ему нужно подсчитать общее количество страниц этих бумаг и отметить полученный результат на титульном листе (рядом с числом страниц бланка 3-НДФЛ).

Источник: platinalog.ru

Коды периодов налоговой отчётности: что это, для чего нужны, как применяются?

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

21Первый квартал31Полугодие33Девять месяцев34Год

«Прибыльный» отчет с кодами 21, 31, 33, 34

Отражающий налоговый отчетный период код 21 в декларации по налогу на прибыль аналогичен рассмотренной в предыдущем разделе квартальной налоговой кодировке и означает отчет за 1-й квартал. Цифра 31 проставляется в полугодовой декларации. Обозначающий налоговый период код 33 в декларации по налогу на прибыль говорит о том, что отраженная в этом документе информация относится к отчетному периоду с 1 января по 30 сентября (за 9 месяцев), а налоговый период 34 проставляется в годовой «прибыльной» декларации.

Указанные шифры применяются не всеми налогоплательщиками, оформляющими «прибыльную» декларацию. Фирмы, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, применяют иную кодировку: 35, 36, 37 и т. д.

Такое шифрование налогового периода «прибыльной» декларации предусмотрено приложением 1 к порядку заполнения декларации, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/[email protected], применяемому с отчетности за 2021 год. Аналогичная кодировка существовала и раньше.

Практический пример и образец заполнения декларации по налогу на прибыль вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе.

О том, каковы сроки сдачи декларации по прибыли, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Код категории налогоплательщика в декларации 3-НДФЛ

На титульном листе бланка встретится также код категории плательщика для 3-НДФЛ. Категории перечислены в приложении №1 к порядку заполнения отчетности. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.

720Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя730 Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой740Адвокат, учредивший адвокатский кабинет750Арбитражный управляющий760 Иное физлицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 или с другой целью770Индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

- Номер корректировки. Если заполняете первый раз, ставьте ноль. Если налоговая вернула документ на доработку, укажите какой по счету это возврат.

- Налоговый период. Пишем «34». Это значит, что период равен календарному году.

- Отчетный год – 2021.

- Код налогового органа. Того, куда отправляете документы. Это 4 цифры, которые можно узнать на сайте ФНС, сервис «Адрес и платежные реквизиты Вашей инспекции»: https://service.nalog.ru/addrno.do.

- Код страны. Для России – 643.

- Код категории налогоплательщика. 760 – для физического лица, желающего получить налоговый вычет.

- Ф.И.О., дату и место рождения пишите так, как указано в паспорте.

- Код документа. Для паспорта РФ – 21.

- Серия и номер паспорта, кем и когда выдан. Переписать данные из паспорта.

- Код статуса налогоплательщика. 1 – налогоплательщик, 2 – не платит налоги.

- Номер телефона.

- Количество листов декларации и количество листов пакета документов.

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно расписаться и поставить дату. Только если заполняет законный представитель, указать в клеточках его ФИО.

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

21Паспорт гражданина России03Свидетельство о рождении07Военный билет08Временное удостоверение, выданное взамен военного билета10Паспорт иностранного гражданина11Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу12Вид на жительство в Российской Федерации13Удостоверение беженца14Временное удостоверение личности российского гражданина15Разрешение на временное проживание в РФ18Свидетельство о предоставлении временного убежища на территории Российской Федерации23Свидетельство о рождении, выданное в другом государстве24 Удостоверение личности военнослужащего РФ, военный билет офицера запаса91Другие документы

Новые коды доходов и вычетов по НДФЛ в 2021 году: таблица с расшифровкой

При заполнении справки 2-НДФЛ для указания основания получения физическим лицом дохода используются специальные коды, которые едины для всех налогоплательщиков, устанавливаются и периодически пересматриваются налоговой службой. Рассмотрим, какие коды доходов используются в 2021 году.

В статье есть таблица с расшифровкой каждого кода. А самые сложные коды, которые вызывают вопросы у бухгалтеров, мы разобрали отдельно.

Что значат коды НДФЛ 2021 года

Для более компактного представления сведений в отчетных формах по налогу с доходов для указания причины начисления дохода, а также для отражения сведений о налоговых вычетов по НДФЛ используются четырех и трехзначные коды.

Расшифровка этих кодов и сами коды утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] Использование этих кодов обязательно.

Регулярно налоговики пересматривают коды.

Считать НДФЛ и вычеты бесплатно онлайн вы можете в нашей программе Бухсофт. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Перейти в программу

Появились ли новые коды доходов и вычетов для справки 2-НДФЛ в 2019 году?

С 2021 года действует обновленный перечень кодов. Изменения утверждены приказом ФНС РФ № ММВ-7-11/[email protected] Большинство изменений коснулось вычетов, но немного дополнили чиновники и перечень кодов для доходов.

В основном дополнение повлияет на заполнение справок 2-НДФЛ по доходам от операций с ценными бумагами и иными финансовыми инструментами. Но введены и два новых кода, которые могут использовать работодатели:

- 2002 – премии;

- 2003 – премии за счет прибыли, целевых поступлений или специсточников финансирования.

Кроме того, приказом ФНС от 24.10.2017 № ММВ-7-11/[email protected] введены новые коды доходов:

- 2013 — Сумма компенсации за неиспользованный отпуск

- 2014 — Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

- 2301 — Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.1992 № 2300-1;

- 2611 — Сумма списанного в установленном порядке безнадежного долга с баланса организации

- 3021 — Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

01Республика Адыгея02Республика Башкортостан03Республика Бурятия04Республика Алтай05Республика Дагестан06Республика Ингушетия07Кабардино-Балкарская Республика08Республика Калмыкия09Карачаево-Черкесская Республика10Республика Карелия11Республика Коми12Республика Марий Эл13Республика Мордовия14Республика Саха (Якутия)15Республика Северная Осетия – Алания16Республика Татарстан (Татарстан)17Республика Тыва18Удмуртская Республика19Республика Хакасия20Чеченская Республика21Чувашская Республика – Чувашия22Алтайский край23Краснодарский край24Красноярский край25Приморский край26Ставропольский край27Хабаровский край28Амурская область29Архангельская область30Астраханская область31Белгородская область32Брянская область33Владимирская область34Волгоградская область35Вологодская область36Воронежская область37Ивановская область38Иркутская область39Калининградская область40Калужская область41Камчатский край42Кемеровская область43Кировская область44Костромская область45Курганская область46Курская область47Ленинградская область48Липецкая область49Магаданская область50Московская область51Мурманская область52Нижегородская область53Новгородская область54Новосибирская область55Омская область56Оренбургская область57Орловская область58Пензенская область59Пермский край60Псковская область61Ростовская область62Рязанская область63Самарская область64Саратовская область65Сахалинская область66Свердловская область67Смоленская область68Тамбовская область69Тверская область70Томская область71Тульская область72Тюменская область73Ульяновская область74Челябинская область75Забайкальский край76Ярославская область77Москва78Санкт-Петербург79Еврейская автономная область83Ненецкий автономный округ86Ханты-Мансийский автономный округ – Югра87Чукотский автономный округ89Ямало-Ненецкий автономный округ91Республика Крым92Севастополь99Другие территории, включая город и космодром Байконур

Код вида дохода в 3-НДФЛ

Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ». Список обозначений приводится в приложении №4 к порядку оформления декларации.

Например, при продаже авто код дохода в 3-НДФЛ – «02». Для остальных случаев ознакомьтесь с таблицей:

01Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества02Доход от продажи иного имущества (в том числе автомобиля)03Доход от операций с ценными бумагами04Доход от сдачи квартира (другого имущества) в аренду (наем)05Денежные и натуральные доходы, полученные в порядке дарения06Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом07Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично)08Доход от долевого участия в деятельности организаций в виде дивидендов09Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,710Другие доходы

Заполнение 3-НДФЛ: проценты по ипотеке

В 2021 году действует форма 3-НДФЛ, утвержденная приказом ФНС № ЕД-7-11/615 от 28.08.2020. Этим же приказом утвержден Порядок заполнения. Форма применяется для заявления вычетов за период, начиная с 2021 г. В приложениях к Порядку приводятся все необходимые для заполнения декларации коды.

Если декларация подается только для получения имущественных вычетов при покупке жилья (включая ипотечные проценты), налогоплательщик заполняет:

- Титульный лист;

- Раздел 1 (сумма НДФЛ к возврату);

- Приложение к Разделу 1 (заявление на возврат налога);

- Раздел 2 (расчет базы по налогу) с соответствующими приложениями об облагаемых и необлагаемых суммах доходов (приложения 1-4);

- Приложение 7 (расчет вычетов при приобретении жилья).

3-НДФЛ (проценты по ипотеке): пример заполнения

Рассмотрим на примере, как заполняется декларация на получение вычета по процентам.

Гражданин Иванов И.И. заключил договор ипотеки с банком на сумму 8 млн. руб. и в 2021 г. купил квартиру (стоимость — 9 млн. руб.). В том же году им было уплачено ипотечных процентов на сумму 61 500 руб. Ранее имущественные вычеты Иванов не использовал.

Согласно справке о доходах, в 2021 году облагаемые доходы Иванова составили 2 043 000 руб., с которых работодатель (российская организация) удержал и перечислил в бюджет 13% НДФЛ на сумму 265 590 руб. Необлагаемых доходов не было.

В 2021 году Иванов подаст декларацию, в которой отразит сведения для получения вычета в следующем порядке:

- ИНН физлица — в верхней части страницы (как и на каждой странице декларации);

- Номер корректировки (первичный отчет – «0»), налоговый период (код «34»); отчетный год (2020), код ИФНС, в которую сдается 3-НДФЛ;

- Ф.И.О. (указывается на каждой странице), дата рождения, паспортные данные, код статуса (резидент), телефон;

- Число страниц декларации и листов прилагаемых документов;

- Дата и подпись налогоплательщика.

Приложение 1 к разделу 2 «Доходы от источников в РФ» (сведения заполняются в соответствии со справкой работодателя о доходах):

- Ставка налога – 13%; код вида дохода – «07», означающий доход по трудовому договору, с которого работодателем удержан НДФЛ (приложение № 3 к Порядку);

- ИНН, КПП, ОКТМО, наименование работодателя (источника дохода);

- Стр. 070 и 080 — сумма дохода и удержанного работодателем налога в 2021 г. (2 043 000 руб. и 265 590 руб. соответственно).

Если работодателей несколько, заполняется соответствующее количество блоков приложения.

Приложение 7 «Расчет имущественного налогового вычета»:

- В строках 010-070 согласно правоустанавливающим документам указываются сведения о приобретенном объекте, доля в праве на квартиру, если собственность долевая, дата регистрации права собственности;

- По стр. 080 — сумма расходов на приобретение в пределах допустимого максимального основного вычета (2 млн. руб.);

- По стр. 090 – сумма уплаченных в 2021 г. ипотечных процентов (61 500 руб.);

- По стр. 140 – облагаемая сумма дохода за 2021 г. (2 043 000 руб.);

- По стр. 150 – подтвержденные документами расходы на покупку, принимаемые к вычету за отчетный период (2 млн. руб.);

- По стр. 160 — ипотечные проценты, принимаемые к вычету в отчетном периоде (43 000 руб.);

Важно: сумма по стр. 150 не должна превышать значения по стр. 140, а сумма по стр. 160 не должна превышать разность между значениями стр. 140 и 150.

- Стр.180 – поскольку основной вычет (2 млн. руб.) будет полностью использован в 2021 году, на следующий год переносится неиспользованный остаток вычета по ипотечным процентам, т.е. 18 500 руб. (2 043 000 – 2 000 000 – 43 000).

Раздел 2 – расчет налоговой базы и налога по ставке 13%:

- Вид дохода – «3» (иное);

- Стр. 010, 030 – общая сумма полученного дохода в 2021 году (2 043 000 руб.) из строки 070 приложения 1;

- Стр. 040 – общая сумма вычетов, равная сумме строк 150 и 160 приложения 7 (2 043 000 руб.);

- Стр. 080 – общая сумма налога удержанного (265 590 руб.), согласно стр. 080 приложения 1;

- Стр. 160 – сумма налога к возврату (265 590 руб.).

Раздел 1 – налог к уплате или возврату из бюджета:

- Стр. 010 – код «2» (возврат из бюджета);

- По строкам 020 и 030 указывается актуальный КБК налога и код территории ОКТМО;

- Стр. 050 – сумма НДФЛ к возврату (265 590 руб.).

На последнем этапе заполняется Заявление о зачете/возврате суммы налога (приложение к Разделу 1), на основании которого после одобрения вычета налогоплательщику будет возвращен налог:

- В строке 095 указывается порядковый номер заявления в отчетном году;

- По стр. 100 – сумма к возврату (265 590 руб.);

- По стр. 110 – КБК налога, а по стр. 120 – ОКТМО из стр. 030 Раздела 1;

- Стр. 130 – код налогового периода «ГД.00.2020»;

- По строкам 140-180 указываются реквизиты банковского счета налогоплательщика, на который ИФНС перечислит сумму возвращаемого налога.

Код наименования объекта в 3-НДФЛ

Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества». Укажите числовое обозначение приобретенной недвижимости.

1Жилой дом2Квартира3Комната4Доля в жилом доме, квартире, комнате, на земельном участке5Земельный участок под индивидуальное жилищное строительство6Земельный участок с приобретенным жилым домом7Жилой дом с земельным участком

Приложение 7

Это расчет имущественного вычета. Для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:

- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: https://www.consultant.ru/document/cons_doc_LAW_309124/e10feb7ab8ae9d5a20b2561163a3257485f9d428/#dst1….

- Строка 020. Код признака налогоплательщика смотрите здесь: https://www.consultant.ru/document/cons_doc_LAW_309124/e10feb7ab8ae9d5a20b2561163a3257485f9d428/#dst1…. Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке видов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры или комнаты.

- Строка 050. Дата регистрации права собственности на дом или квартиру.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

01Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ02Супруг собственника объекта03Родитель несовершеннолетнего ребенка – собственника объекта13Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей)23Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей)

Код бюджетной классификации 3-НДФЛ

В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки. Опыт работы с правовой информацией — более 15 лет.

Данные по консолидированной группе

Зачастую сведения по корпоративному налогу собираются не по одному отдельному субъекту, а одновременно по группе организаций либо их подразделений. Данные объединения получили название консолидированной группы.

При подаче отчёта в налоговую службу консолидированной группой в налоговую декларацию вносятся особые коды:

Источник: mjjm.ru