В России каждый человек может уменьшить сумму налогооблагаемых доходов на 120 тысяч рублей в год. Это право возникает, если он тратит собственные средства на лечение или обучение. Для реализации данного права необходимо подать соответствующее заявление. Вместе с ним подается декларация 3-НДФЛ и копии документов, подтверждающих его право на вычет.

В этом году я сама лично столкнулась с оформлением социального вычета. И скажу вам честно, наибольшую сложность у меня вызвало заполнение налоговой декларации. Я потратила много времени, чтобы заполнить каждый обязательный пункт. Поэтому в этой статье я расскажу вам, как поэтапно оформить декларацию и получить вычет за лечение.

- Декларация 3-НДФЛ

- Кто имеет право

- Где найти бланк

- Справка 2-НДФЛ

- Пошаговая инструкция

- Титульный лист

- Раздел 1

- Раздел 2

- Лист А

- Лист Е1

Декларация 3-НДФЛ

Форма этого документа определена законодательством страны. С помощью декларации физические лица отчитываются перед ФНС о полученных доходах. На основании этой суммы граждане должны вычислить сумму налога, который они должны заплатить государству.

Налоговый вычет за лечение зубов стоматологию, брекеты, зубное протезирование как заполнить 3-НДФЛ

В декларации рассчитываются 3 показателя:

- доходы;

- налоги;

- вычеты, на которую может рассчитывать налогоплательщик при определенных обстоятельствах, предусмотренных Налоговым Кодексом.

Социальный вычет может каждый гражданин России, если они затратил свои средства на лечение. Подача декларации и заявления в данном случае осуществляется добровольно. Если человек не воспользуется своим правом, то через 3 года оно будет утеряно им.

Кто имеет право

Получить данный вычет может любой россиянин, если он соответствует определенным требованиям:

- Имеет налогооблагаемый доход.

- Производил затраты на лечение в прошедшем календарном году.

- Предоставил в ФНС декларацию, а также все обязательные документы.

- Имеет документальное подтверждение необходимости произведенных затрат.

Оформить вычет можно не только при наличии затрат на себя, но и на близких родственников. В их число законодательством отнесены: супруги, несовершеннолетние дети и родители.

Где найти бланк

Чтобы воспользоваться своим правом на налоговый вычет необходимо составить декларацию 3-НДФЛ. Для нее определена налоговым законодательством форма, которая может видоизменяться каждый год. Поэтому перед заполнением важно убедиться, что перед вами актуальный бланк 2018 года.

Предусмотрено несколько различных вариантов заполнения декларации за прошлый год:

- Внести сведения в декларацию на сайте ФНС. Но для этого надо предварительно подать заявление в отделение ФНС и получить у них логин и пароль, а также оформить электронную подпись.

- Взять с сайта ФНС специальную программу для заполнения декларации и установить ее себе на компьютер. Установить ее на компьютер не сложно. Эта процедура полностью бесплатная. С помощью программы можно безошибочно ввести информацию в бланк, сформированный автоматически.

- Использовать помощь сторонних сайтов, действующих аналогично программе с сайта ФНС. Наиболее популярные среди них: «Налогия», НДФЛка», «Верни налог». Они работают в онлайн-режиме и дают возможность правильно и быстро заполнить декларацию. После внесения всех обязательных сведений программа подготовит готовый документ. Также эти сайты предоставляют возможность отправки декларации в нужный налоговый орган.

- Скачать бланк в одном из двух возможных видов: TIF или PDF. Вносить сведения в эти бланки можно от руки или в печатном формате.

Вы можете использовать любой из перечисленных мной вариантов. Я заполняла декларацию в файле PDF, поэтому моя пошаговая инструкция расскажет вам, как поэтапно составить электронный или печатный бланк декларации 3-НДФЛ. Также эта последовательность действий будет аналогичной и для формата TIF. Данный способ не предусматривает использование помощи дополнительных сервисов и программ, поэтому он считается наиболее трудным.

Вам потребуется скачать пустой бланк и образец заполнения. Все это можно найти здесь:

Справка 2-НДФЛ

Она обязательна для подачи декларации, а также для ее оформления, так как в справке содержится информация о полученных человеком доходах и о налогах, оплаченных в государственный бюджет. Здесь же прописываются и все налоговые вычеты, примененные при налогообложении.

Такая справка выдается работодателем в установленной форме.

Пошаговая инструкция

Порядок заполнения 3-НДФЛ установлен в Приложении №2 к приказу об актуальности действия нового бланка этого вида отчетности.

Перед оформлением декларации надо подготовить все платежные квитанции и иные документы, подтверждающие произведенные расходы на лечение. На основе них надо произвести расчет общей суммы затрат.

Начнем заполнение декларации с того, что определимся, какие листы нам надо заполнить. Общий вид декларации представлен 20 листами. В данном случае потребуется оформить:

- Титульный лист, где указываем основная информация о налогоплательщике.

- Раздел 1, где выбираем ставку налога 13 %, прописываем доход и уплаченный налог.

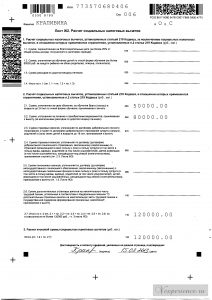

- Раздел 6, где производим расчет налогов, обязательных к оплате.

- Лист А, где распишем полученный доход за прошлый календарный год.

- Лист Е1, где подсчитаем социальные вычеты.

При заполнении надо соблюдать основные правила:

- Все буквы надо заполнять только строчным форматом.

- Нельзя допускать помарок и исправлений.

- В каждую клетку можно вписывать только один знак.

- При заполнении от руки можно брать синюю или черную ручку.

При несоблюдении этих правил, сотрудники налоговых органов могут отказать в принятии декларации.

Титульный лист

Здесь необходимо заполнить информацию о себе, как о налогоплательщике. Процесс заполнения титульного листа будет одинаковый всегда.

Заполнять будем в такой последовательности:

- Прописываем «ИНН»в самой первой верхней строчке.

- «Номер корректировки» пишем 0, если это первая отчетность, подаваемая в этом виде в текущем году. Для тех деклараций, которые направляются вторично, эта цифра будет расчитываться, исходя из количества уже направленных ранее аналогичных документов.

- «Код налогового периода» для обычных граждан будет 34, что означает подачу отчетности за календарный год. Законодательством присвоен код для каждого налогового периода.

- «Налоговый период», указываем предыдущий год, 2017.

- «Код налогового органа» – можно просто переписать первые 4 числа вашего ИНН. Данный код состоит из первых двух цифр, соответствующих коду региона, и двух цифр, соответствующих коду местного отделения налоговой.

- «Код страны» всегда пишем для России 643. Существует общепринятая таблица, где за каждой страной зарегистрирован код.

- «Код категории налогоплательщика», обычные граждане пишут 760. Если декларацию заполняет индивидуальный предприниматель, он должен указать код — 720.

- «Сведения о резиденте». Заполняются сведения о себе в соответствии с паспортом человека или иным, подтверждающим информацию о нем.

- «Код вида документа», при использовании в предыдущем пункте паспорта, будет 21. Для других документов код будет свой.

- «Реквизиты паспорта», переписываем из паспорта. Также заполняем реквизиты иного документа.

- «Статус налогоплательщика», российские граждане пишут «1», резиденты других стран используют коды, предусмотренные для их обстоятельств.

- «Адрес проживания» пишем адрес регистрации налогоплательщика.

- «Номер телефона» пишем мобильный, чтобы до вас всегда смогли дозвониться налоговые органы, если возникла необходимость.

- «Количество страниц «– переписываем число заполненных страниц.

Надо не забыть подписать этот лист в месте, предусмотренном для этого. Также рядом потребуется поставить дату подачи заявления. Я рекомендую не проставлять дату сразу, так как она день фактической отправки ее может измениться. Если дата не будет соответствовать, придется переписывать декларацию из-за несоответствующей даты.

Раздел 1

В этом разделе будем рассчитывать сумму налога, которая подлежит возврату от государства.

Заполнять раздел 1 будем так:

- Указываем свой«ИНН»наверху листа. Важно не пропустить этот пункт. Его очень часто забывают.

- Прописываем «ФИО».

- Выбираем»Вид действия«, из предложенных в строке 010. В нашем случае ставим «2», что соответствует возврату средств из бюджета государства. В других обстоятельствах цифру будем ставить другую, соответствующую нашему действию.

- «Код бюджетной классификации»для него предусмотрена строка 020. По законодательству его номер в текущем году — 182101102010011000110.

- «Код по ОКТМО»напрямую зависит от региона, в котором зарегистрирован в качестве налогоплательщика гражданин. Его надо взять из справки 2-НДФЛ, или найти в справочниках. Для него выделена строка 030.

- «Сумма налогов, к оплате» – результат будет нулевым, потому что мы подаем декларацию не с целью уплаты налогов. Пишем ноль в строке 040.

- «Сумма налога к возврату» – рассчитываем сумму, которую планируем вернуть в строке 050. Она не может превышать 13 % от 120 тысяч рублей, должна соответствовать произведенным расходам на лечение и не должна превышать сумму уплаченных за прошлый год налогов. Всегда указываем максимально допустимый порог налога, если фактически расходы были больше установленного лимита.

Далее переходим к следующим страницам.

Раздел 2

Здесь будем указывать суммы доходов и расходов за рассчитываемый год. По законодательству все доходы физических лиц облагаются подоходным налогом в размере 13 %. Здесь пригодятся сведения из 2-НДФЛ, и из квитанций, подтверждающих затраты на лечение.

Заполнять будем таким образом:

- Аналогично предыдущим разделам заполняем «ИНН», «ФИО».

- Для нашего случая выбираем»Налоговую ставку» 13 %, не забываем прописывать ее в строке 001.

- «Общая сумма доходов«- должна соответствовать числу, указанному работодателем в справке о доходах.

- «Доход от иностранных организаций» будет нулевым, если вы не трудоустроены в зарубежных компаниях. Если вы получаете от них доход, то ставите фактическую сумму в строке 020.

- «Доход для налогообложения» из пункта 1 вычитаем пункт 2 и полученный результат вписываем в пункт 030.

- «Суммы налоговых вычетов» не должны быть больше суммы налога, оплаченного в том году работодателем или непосредственно вами. Переписываем из 2-НДФЛ.

- Далее пункты 050 и 061 обычно бывают нулевыми, так как расходы и доходы, учитываемые ими, встречаются крайне редко. Но если вы являетесь исключением из общего правила, то вы должны заполнить их по фактическим данным.

- Высчитываем «Налоговую база до налогообложения«. Для этого надо сложить пункты 030 и 050, а затем вычесть из получившегося результата 040 и 060. Итоговую сумму записываем в строку 060.

- «Сумма налога для уплаты» рассчитываем 13 % от строки 060. Полученный результат вписываем в пункт 070.

- Строка 070 содержит сведения о «Сумме налога, уплаченного«. Ее ищем в справке 2-НДФЛ, так как данный документ отражает оплаченные налоги работодателем.

- Другие пункты будут нулевыми, кроме 140 «Суммы налога для возврата«. Он рассчитывает по формуле: (080 + 090 + 100 + 110) — 070.

Получившийся результат в последнем пункте будет той суммой, которую стоит ожидать от налоговых органов.

Лист А

Здесь отражаются сведения о доходе налогоплательщика за определенный период времени.

Заполняем по следующему алгоритму:

- Опять не забываем вписать «ИНН», «ФИО».

- Для строки»Налоговая ставка» всегда будет в нашем случае 13 %. Их записываем в пункт 010.

- «Код дохода» будет различным для каждого вида. Заработная плата всегда обозначается «06», доходы от реализации имущества «02» и т.д. Выбираем то, что соответствует нашему доходу, и указываем в строке 020.

- Для заполнения пунктов 030-060 используем 2-НДФЛ, так как там содержится вся необходимая информация об организации, где вы работаете.

- «Сумму дохода» аналогичным образом указывает в строке 070 из 2-НДФЛ.

- Также вносим данные в пункт 080, где отражается «Сумма облагаемого дохода«.

- «Сумма налога исчисленная» содержит сумму, которую с учетом всех вычетов должен был удержать работодатель. Заполняем согласно произведенным ранее расчетам в строке 090.

- «Сумма налога удержанная» отражена работодателем в этой же справке. Поэтому ищем эту сумму и вписываем в строку 100.

В завершении ставим свою подпись и дату.

Лист Е1

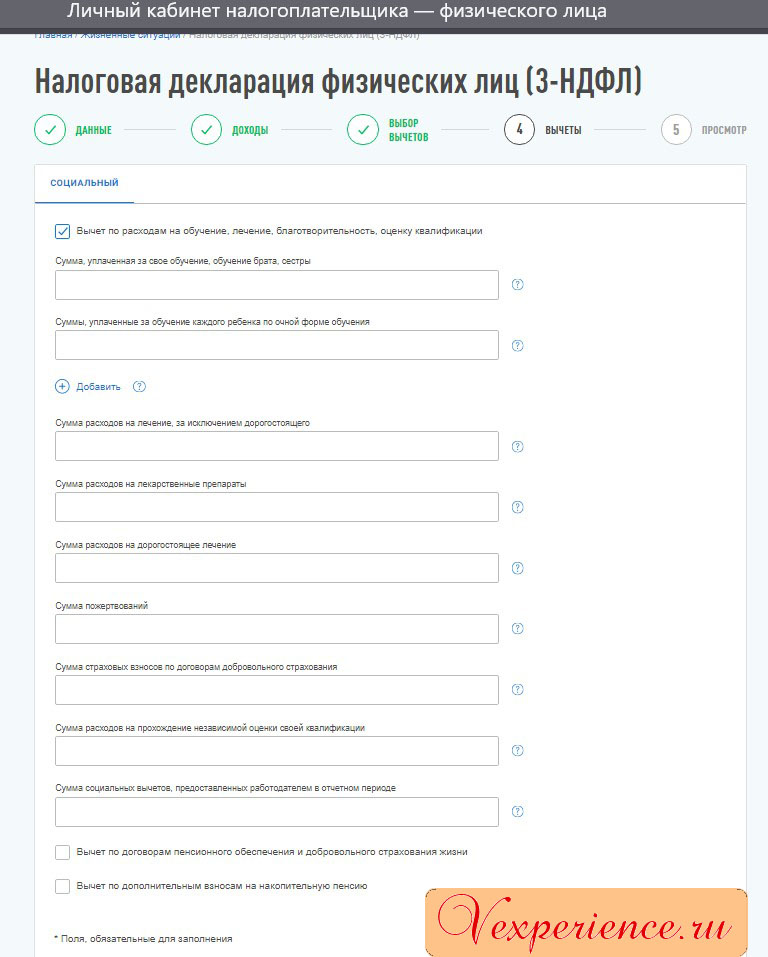

Здесь производится расчет всех возможных стандартных вычетов, которые могли быть применены работодателем ранее при налогообложении доходов заявителя. В этот же раздел дополнительно вписываются и социальные вычеты, предусмотренные статьей 220 НК РФ, к которым относятся затраты на лечение.

Если производились стандартные вычеты, то они заполняются в соответствии с 2-НДФЛ:

- Фактическую сумму вписываем в строку 080, предназначенную для «Суммы стандартных вычетов«.

- Расходы, фактически затраченные нами на лечение, отражаем в строке 100, которая так и называется «Сумма, уплаченная за лечение«

- Далее производим расчеты по формуле: пункт 130 + 140 + 150 + 160. Получившийся результат пишем встроке 170, она предназначена для «Общей суммы расходов«. В этом пункте есть ограничение по итоговой сумме. Она не должна превышать 120 тысяч рублей.

- Далее складываем все социальные вычеты, так как вернуть уплаченный подоходный налог можно не только за лечение, но и в некоторых других обстоятельствах. Результат записываем в строке 180.

- Определяем «Общую сумму всех вычетов» путем сложения промежуточных результатов пунктов 090 и 180. И итоговый результат вписываем в строку 190.

Вверху надо не забыть указать ИНН, ФИО, и в завершении поставить подпись и дату, как на предыдущих листах в строго определенном месте. Посмотреть наглядный пример заполнения декларации вы можете в этом видео.

Сроки подачи 3-НДФЛ

Они определены в течение 3 лет. Отсчет начинается с того года, когда человек оплатил лечение. Подать декларацию можно в любом месяце в течение всего установленного срока.

Расскажу вам на своем примере, как это сделала я. Мне пришлось потратить около 100 тысяч рублей на лечение зубов после родов первого ребенка. Но тогда я находилась в декретном отпуске, поэтому налоги я не платила. А соответственно, вернуть подоходный налог за тот год я не могла.

Но через год я вышла на работу, проработала 10 месяцев и подала декларацию на получение налогового вычета. За это время мой работодатель производил отчисления подоходного налога в ФНС, благодаря которым я смогла вернуть 6500 рублей.

Поэтому важно хранить первичные бумаги, подтверждающие ваши расходы на лечение, даже если в настоящее время вы не платите подоходный налог. У вас будет еще 3 года, за которые ситуация может измениться. Но если срок будет пропущен, то вернуть подоходный налог, уплаченный излишне вам уже не удастся.

Перечень видов дорогостоящего лечения

Некоторые виды дорогостоящего лечения законодательством внесены в особый перечень. На основании этого списка можно вернуть налоговый вычет от полной суммы произведенных затрат. Но для этого произведенное лечение должно входить в этот список. Всего в нем выделено 27 пунктов. Среди наиболее распространенных можно выделить следующие виды лечения:

- Хирургическое лечение врожденных пороков и аномалий, тяжелых форм основных органов жизнедеятельности.

- Протезирование суставов и восстановительные операции на них.

- Трансплантация различных органов.

- Лечение терапевтическим путем хромосомных болезней, щитовидной железы, поражений соединительной ткани, полиневропатий.

- Комбинированное лечение раковых опухолей, остеомиелита, свертываемости крови, поджелудочной железы, сахарного диабета, патологий глаз, ожогов тела площадью более трети части тела, наследственных заболеваний.

- Лечение осложнений при вынашивании ребенка, послеродового периода, выхаживание детей с массой тела до полутора килограмм.

- Лечение бесплодия и проведение экстракорпорального оплодотворения.

- Лечение диализа.

При осуществлении дорогостоящего лечения для себя или своих близких суммы затрат можно включать в полном объеме для расчета социального вычета.

Нововведения 2018 года

Внешний вид декларации 3-НДФЛ ежегодно корректируется в связи с часто изменяющимся налоговым законодательством. В 2018 году были введены следующие корректировки:

- Был добавлен дополнительный лист К для учета доходов от реализации недвижимости, которая была приобретена гражданами после 2016 года.

- В листе Д1 была добавлена строка с кадастровым номером недвижимости.

- Упразднили строку с адресом налогоплательщика в титульном листе.

- В вычет можно включать расходы на независимую оценку.

- Внесены изменения в листы З, И, где указываются доходы от ценных бумаг.

Все эти нововведения содержатся уже в последней форме бланка. Перед заполнением всегда важно убедиться, что вы заполняете актуальную версию декларации.

Дополнительные сервисы

Если вы не желаете вдаваться во все подробности заполнения декларации, то можно воспользоваться электронными помощниками. Они автоматически распределят всю информацию и заполнят необходимые коды. Вы должны будете только указать обязательные сведения для заполнения.

Я рекомендую воспользоваться следующими электронными сервисами:

- Сайтом ФНС, там можно скачать программу для автозаполнения декларации или заполнить 3-НДФЛ в режиме реального времени на самом сайте.

- Платные сервисы, схожие между собой по предоставляемым услугам: «НДФЛка», «Верни налог», «Налогия». Они созданы специально для облегчения процедуры заполнения декларации 3-НДФЛ.

После подачи декларации проверка отправленных данных будет осуществляться в течение 3 месяцев. Спустя это время налоговые органы произведут выплату налогового вычета на указанные в заявлении банковские реквизиты.

Источник: grazhdaninu.com

Как получить налоговый вычет за лечение и приобретение медикаментов в 2023 за 2022 год?

Оплатив лечение, медицинские услуги, таблетки, лекарства или платное образование – можно вернуть обратно часть денег. Называется налоговый / социальный вычет за лечение – это возврат вам части денег в размере уплаченного налога из ваших расходов (расходы включают налог – вот этот налог и возвращают). Можно вернуть 13% НДФЛ от расходов на лечение. На обычное лечение и образование учитывается сумма расходов в размере 120 000 рублей. А для дорогостоящего лечения нет ограничения суммы расходов – возвращаются все 13% от потраченной суммы.

Бывают другие налоговые вычеты, например, за покупку квартиры и обучение. Здесь расскажем о налоговом вычете за платные медуслуги.

Нововведения в 2021 — 2023 в подаче декларации на налоговый вычет

Упрощённый порядок получения налогового вычета с 2022

20.04.2021 в Налоговый кодекс были внесены поправки (ФЗ № 100-ФЗ 20.04.2021) — благодаря которым налаживают обмен информацией между банками и налоговой (ИФНС). И банки будут передавать информацию о ваших покупках и продажах, доходах обложенных налогом и расходах в налоговую. На основании этой информации налоговая служба будет знать о суммах причитающегося вам налогового вычета. С 01 января 2022 г. вводят упрощённый порядок получения налоговых вычетов благодаря информации от налоговых агентов (банков, кредитных учреждений и т.п.).

Налоговая служба (орган) самостоятельно подготовит и разместит данные в вашем личном кабинете налогоплательщика для заполнения заявления, чтобы получить налоговый вычет.

Если вся информация подтвердилась, то вам подтвердят налоговый вычет и начислят и казначейство переведёт в течение 5 (пяти) дней деньги (возврат налогового вычета). Если возврат налогового вычета просрочат на 16 дней, то вам добавят пени исходя из ставки рефинансирования Центрального банка РФ.

Если у вас есть задолженности по оплате налогов, пеней, штрафов, то из сумм причитающегося налогового вычета произведут зачёт в счёт уплаты налогов, пеней и штрафов.

Уточнённые сведения от агентов после срока подачи заявления / налоговой декларации могут повлиять на размер причитающегося налогового вычета. А если налоговый вычет вам выплачен, то разницу или всю сумму нужно будет вернуть налоговой службе (ИФНС). Если не вернёте в срок, начислят пени.

Налоговый вычет за лечение, что это такое?

Налоговый вычет за лечение, как мы уже сказали выше – это возврат вам части денег в размере уплаченного налога из ваших расходов (расходы включают налог – и вот этот налог и возвращают). И размер расходов на лечение и (или) приобретение лекарственных препаратов (медикаментов) равен 120 000 рублей – это максимальная сумма из которой возвращают 13% налога. Здесь учитываются и другие расходы налогоплательщика, такие, как обучение, уплата взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации. ( пп.3 п.1 ст. 219 НК РФ , п. 2 ст. 219 НК РФ).

По дорогостоящим видам лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов. Т.е. ограничений суммы налогового вычета по дорогостоящему лечению – нет. (пп.3 п.1 ст. 219 НК РФ абзац 4).

Новости. Вроде, как в 2022 году хотят сделать вычеты по покупке недвижимости и авто, автоматическими. Может и до лекарств дойдут.

Какие суммы можно вернуть налоговым вычетом (сколько же денег вернут?):

Пример: если потратили 100 000 рублей, вам вернут 13 000 рублей. Соответственно, если потратили 50 000 рублей, то вам вернут 6 500 рублей.

Всё конечно зависит от вашей зарплаты, т.е. её размера. Налоговая не вернёт денег больше, чем вы уплатили налогов. Вот так вот.

Пример: У вас зарплата в месяц 50 000 рублей (надеемся у вас хотя бы столько, а лучше больше. Но если меньше, тем более делайте возврат налогового вычета!).

Итак, в месяц зарплата 50 000 руб., тогда за год это равно 50 000 * 12 месяцев =600 000 рублей. НДФЛ 13%, который вы заплатите = 600 000 *13% = 65 000 рублей т.е. размер возвращённой суммы не может быть более 65 000 рублей.

По дорогостоящему лечению так и вернут в размере до 65 000 рублей, если 13% от потраченной суммы будет равняться 65 тыс. рублей.

Но по обычному лечению размер возвращенного налогового вычета будет не более 15 600 рублей = 120 000 *13%. И хоть вы потратите даже больше, но вернут только 15 600 рублей.

На обучение сумма возврата налогового вычета и вовсе берётся от 50 000 рублей на каждого ребёнка до 24-х лет. Т.е. 50 000 * 13% = 6 500 рублей можно вернуть.

ВАЖНО, чтобы в договоре был прописан Заказчиком именно тот, кто будет подавать декларацию на возврат социального налогового вычета. Т.к. он же налоги платит. И желательно, чтобы он же и платил за лечение. Ну чеки в основном можно просто прикрепить к договору, а вот в самом договоре обязательно плательщик НДФЛ должен быть прописан Заказчиком услуг.

Кто может получить социальный налоговый вычет:

Согласно статьи 219 Налогового Кодекса РФ: Социальный налоговый вычет на лечение может получить физическое лицо, которое оплатило:

- медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее — члены семьи);

- назначенные врачом лекарства, учитывая и для членов семьи;

- страховые взносы по договору ДМС (добровольного медицинского страхования), заключенному для лечения себя или лечения членов семьи.

Т.е. все те кто не работает и не платит НДФЛ – пенсионеры, студенты, женщины в декретном отпуске – все они не могут вернуть социальный налоговый вычет, как пишут – «не претендуют».

Для получения социального налогового вычета необходимо наличие у медицинской организация (или ИП (индивидуального предпринимателя), оказавших медицинские услуги — российской лицензии на осуществление медицинской деятельности.

Для включения в состав налогового вычета сумм страховых взносов по договору ДМС является условие наличия у страховой организации лицензии на ведение необходимого вида деятельности, предусматривающего оплату страховой организацией исключительно медицинских услуг.

В целях получения социального налогового вычета за медицинские услуги, и по обычному и по дорогостоящему лечению, такие медицинские услуги должны входить в перечни утвержденные в Постановлением Правительства Российской Федерации от 8 апреля 2020 г. N 458 вступающего в силу с 01.01.2021 года. А до 31.12.2020 действовало Постановление Правительства Российской Федерации от 19.03.2001 № 201 (утрачивает силу 31.12.2020 г. – произошла замена постановлений).

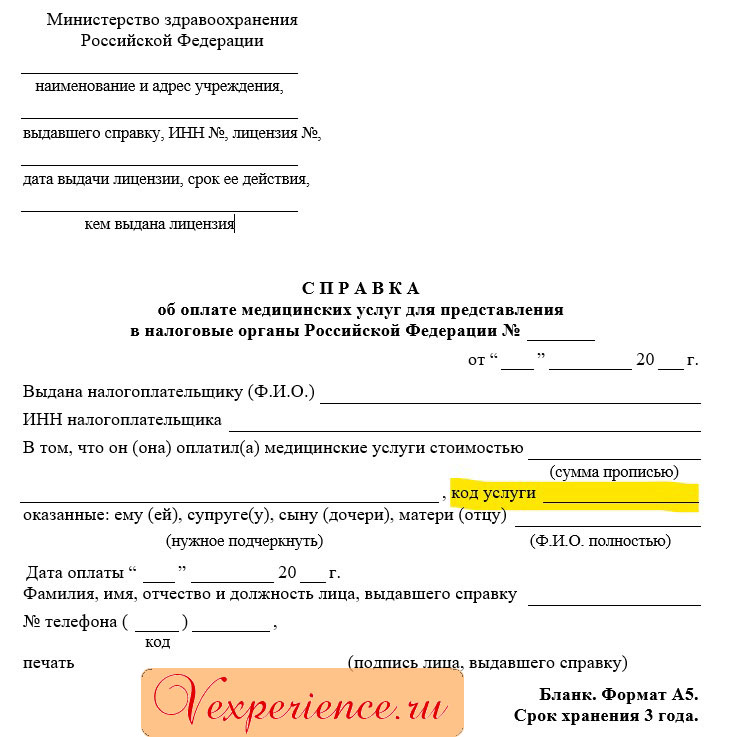

Относятся ли оказанные медицинские услуги (медуслуги) к обычному или дорогостоящему лечению решается медицинскими организациями – они указывают это в «Справке об оплате медицинских услуг для представления в налоговые органы». В стоимости медицинской услуги по коду 1 или по коду 2 — дорогостоящее лечение.

Справка об оплате медицинских услуг для представления в налоговые органы

Форма Справки об оплате медицинских услуг установлена Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001. Там же и инструкция по заполнению справки.

За какой период можно получить социальный налоговый вычет?

Заявление на налоговый вычет можно подать в течение трех лет после года, в котором были расходы на лечение. (1й год – полечились, подать заявление на вычет можно в течение 2-го, 3-го и 4-го года).

За какой период могут выдать справку об оплате медицинских услуг?

Т.к. вычет можем получить за три года, то и справки для налогового вычета за лечение (медицинские услуги) можно собирать за это время – три года.

Что делать, чтобы получить налоговый вычет на лечение? Как получить вычет на лечение?

- До заключения договора с медучреждением – проверить, спросить есть ли у медучреждения лицензия и дадут ли справку для вычета.

- Собрать документы подтверждающие расходы: справку об оплате лечения, договоры, чеки. По каждому году отдельную папочку с документами.

- Заполнить и подать Декларацию 3-НДФЛ в налоговую (подать можно на сайте налоговой nalog.ru в личном кабинете налогоплательщика).

- Налоговая одобрит декларацию

- Написать в налоговую заявление на возврат денег.

- В течение 30 календарных дней, налоговая должна перечислить деньги на указанный вами счёт.

Документы, которые подтвердят ваше право, как налогоплательщика, на получение социального налогового вычета по расходам на

По оплате лечения:

- Договор и чеки на лечение с медучреждением (клиникой). (Договор на оказание медицинских услуг);

Получаем на ресепшене, регистратуре или в кассе медучреждения (клиники).

- Справка об оплате медицинских услуг с кодом 1. (Получаем в медицинском учреждении где лечились);

- Лицензия медицинской организации или ИП (Индивидуального предпринимателя). В договоре могут быть ее реквизиты, а в справке должна быть указана. (Лучше, чтобы и в договоре были прописаны реквизиты лицензии медучреждения).

По оплате дорогостоящих видов лечения:

- Договор и чеки на лечение с медучреждением (клиникой).

Получаем на ресепшене, регистратуре или в кассе медучреждения (клиники).

- Справка об оплате медицинских услуг с кодом 2, (Получаем в медицинском учреждении где лечились);

- Лицензия медицинской организации или ИП (Индивидуального предпринимателя). В договоре могут быть ее реквизиты, а в справке должна быть указана. (Лучше, чтобы и в договоре были прописаны реквизиты лицензии медучреждения).

На приобретение лекарств (медикаментов):

- рецептурный бланк по установленной форме;

- чеки, платёжные поручения, приходно-кассовые ордера или другие платёжные документы подтверждающие расходы на покупку лекарств (медикаментов).

По страховым взносам по договорам ДМС (добровольного медицинского страхования):

- договор добровольного медицинского страхования или страховой медицинский полис добровольного страхования;

- копия лицензий страховой компании, если в договоре отсутствует информация о ее реквизитах; (но в договоре должна быть прописана).

- чеки, платёжные поручения, приходно-кассовые ордера или другие платёжные документы подтверждающие расходы на уплату страховых взносов.

При оплате лечения или взносов, покупку лекарств за членов своей семьи нужно представлять документы, подтверждающие родство, опеку или попечительство, заключение брака. Например, свидетельство о рождении, свидетельство о браке).

Все документы необходимо отсканировать для возможности подать заявление онлайн через интернет (личный кабинет налогоплательщика). Удобнее всё отсканировать в один файл pdf, или потом всё соединить в один файл. Желательно, чтобы размер файла был не больше 2 Мб (быстрее прогрузится в системе налоговой).

Способы подачи заявления на получение социального налогового вычета на лечение и покупку лекарств (медикаментов)

Получить социальный вычет можно двумя способами:

- в Налоговой

- у работодателя

Получение вычета в налоговом органе

После окончания календарного года, в котором платили за лечение и (или) покупали лекарства (медикаменты), социальный налоговый вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для получения вычета в налоговом органе налогоплательщику необходимо:

- Заполнить налоговую декларацию 3-НДФЛ.

Для ее заполнения нужна информация из справки 2-НДФЛ (получаем у работодателя) Справка ещё называется «Справка о суммах начисленных и удержанных налогов за соответствующий год».

- Готовим комплект документов, подтверждающих право на получение социального налогового вычета за расходы.

- Подать заполненную налоговую декларацию 3-НДФЛ и подтверждающие документы в налоговый орган по месту жительства.

3-НДФЛ выглядит так

Получение вычета у работодателя

Социальный налоговый вычет можно получить и до окончания налогового периода (года), в котором платили за лечение и (или) покупали лекарства (медикаменты).

Обращаясь к работодателю, сначала подтвердите право на налоговый вычет в налоговой.

Для получения налогового вычета у работодателя вам нужно:

- Подготовить комплект документов, подтверждающих право на получение социального налогового вычета по потраченным деньгам.

- Подать в налоговую по месту жительства заявление на получение уведомления о праве на социальный налоговый вычет с приложением подтверждающих документов.

- По истечении 30 дней получите в налоговой уведомление о праве на социальный вычет.

- Передайте уведомление о праве на социальный налоговый вычет работодателю. Оно и будет основанием, чтобы не удерживали НДФЛ из суммы выплачиваемых вам (физическому лицу) доходов (зарплаты).

Способы подачи документов в налоговую службу:

- Онлайн — Удобнее всего заполнять налоговую декларацию или заявление, а также передавать подобные документы в налоговую через интернет в онлайн режиме в личном кабинете налогоплательщика.

- Лично в ближайшей налоговой

- По почте заказным письмом

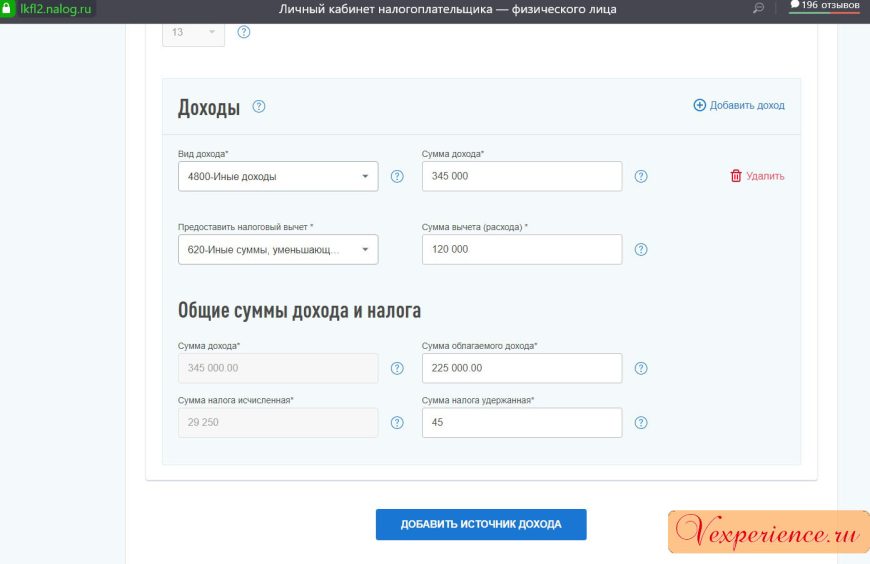

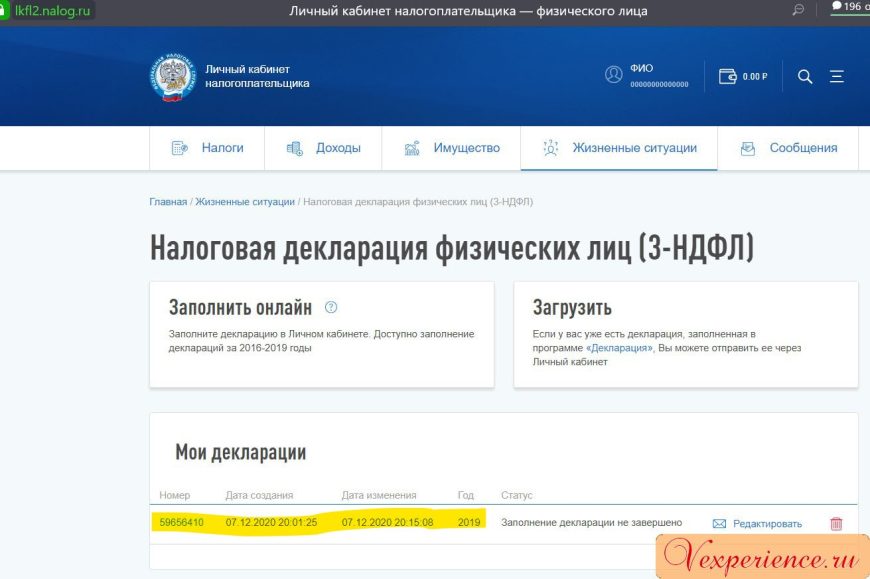

Наглядная подача документов через сайт налоговой в личном кабинете налогоплательщика:

Нужно получить неквалифицированную электронную подпись прямо в личном кабинете налоговой. (Подсказки в кабинете сами вам помогут её заказать). Далее нужно прописать размер доходов и загрузить документы, подтверждающие оплату лечения.

Наглядно картинками покажем, как это выглядит:

-

Получить электронную подпись. Это упрощенная ЭП — ей можно подписывать только документы на сайте налоговой. Заходим в личный кабинет налогоплательщика, потом в профиль и выбираем вкладку «Получить ЭП». Вас попросят ввести пароль для доступа к сертификату электронной подписи — главное, запомнить его. Отправляем запрос. Ждем, когда налоговая сгенерирует электронную подпись.

- Если сделали ЭП раньше, этот шаг пропускаем.

По итогу появляется запись в «Мои декларации» со статусом вашего заявления.

Подайте заявление на возврат денег

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Заявление можно заполнить сразу же после отправки декларации или позже — через некоторое время после отправки декларации 3-НДФЛ в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка — «Распорядиться».

Реквизиты банковской карты смотрите на сайте банка в личном кабинете.

После отправки заявления с реквизитами — деньги перечислят в течение 30 календарных дней (месяц).

После того как вы отправите заявление, деньги поступят на счет в течение месяца.

Пусть хорошие люди — читают хорошие статьи!

Ваши вопросы / запросы:

До какой суммы не обязательно подтверждать чеками покупку медикаментов?

Ответ: Подтверждать нужно любую сумму за покупку медикаментов, за которые вы хотите получить налоговый вычет.

В каком виде прикреплять документы на налоговый вычет за лечение в 2023?

Пусть хорошие люди — читают хорошие статьи!

Источник: vexperience.ru

Как получить вычет за лечение зубов

Налоговый вычет за лечение зубов – это социальный налоговый вычет, который позволит вам вернуть часть денег, потраченных на стоматологические услуги (законодательно это регламентируется ст. 219 Налогового кодекса РФ). Учитывая, что налоговый вычет представляет из себя возврат уплаченного вами подоходного налога – получить его смогут только те граждане, которые официально работают и платят подоходный налог. Размер вычета зависит от стоимости лечения зубов.

Кто имеет право на получение вычета за лечение –

Подать на налоговый вычет может тот, кто заплатил за стоматологические услуги. И неважно являетесь ли вы гражданином России или иностранцем – главное, чтобы вы были налоговым резидентом РФ, который уплачивал в бюджет НДФЛ (налог на доходы физических лиц). Полезно знать и то, что вернуть вы сможете только сумму, которая не превышает суммы уплаченных налогов.

Причем, возврат налога за лечение зубов можно оформить не только за собственное лечение, но и за понесенные расходы на лечение родственников. Вычет за стоматологию можно будет получить, даже если зубы лечил супруг или родители гражданина, который заявляет вычет, а также его дети до 18 лет включительно (включая усыновленных или находящихся под опекой). Но если ваш ребенок является студентом – в этом случае вычет можно оформить даже до 24 лет.

Декретный отпуск – если в этот период вы находились в декретном отпуске, то подать на вычет тоже будет нельзя, ведь все «декретные выплаты» освобождены от уплаты НДФЛ. Но в этом случае на вычет сможет подать ваш супруг, если он официально работает и работодатель перечисляет за него в бюджет НДФЛ.

Самозанятые – если вы платите налоги по этому специальному налоговому режиму, то вы не можете рассчитывать ни на какие налоговые вычеты. Это связано с тем, что самозанятые освобождены от уплаты НДФЛ. Получить налоговый вычет самозанятые могут только в том случае, если они имеют какие-то другие доходы, с которых в бюджет уплачивается НДФЛ.

Индивидуальные предприниматели – если вы ИП и работаете по общей системе налогообложения, то это означает, что вы платите в бюджет НДФЛ, и поэтому можете рассчитывать на налоговый вычет. Но если вы работаете по специальному налоговому режиму: упрощенка (УСН), патент или ЕСХН, то вы не можете рассчитывать на возврат подоходного налога.

ООО «ИЛАТАН-2», ИНН 7709939971, erid=2Vtzqx9WpVq

Есть противопоказания. Посоветуйтесь с врачом.

А как быть пенсионерам:

Может ли пенсионер рассчитывать на вычет, если он официально работает? Безусловно, может, ведь в этом случае работодатель уплачивает за него НДФЛ. Тоже самое касается и ситуации – когда пенсионер не работает, но у него есть постоянный источник дохода, с которого в бюджет платится НДФЛ (например, с дохода от сдачи квартиры в аренду). В этих случаях пенсионер имеет полное право быть заявителем на вычет за лечение зубов.

А как пенсионеру получить налоговый вычет за лечение, если у него кроме пенсии отсутствуют другие официальные источники доходов? Действительно, с пенсии НДФЛ не платится, и поэтому пенсионер не сможет стать заявителем и получить вычет по расходам на лечение зубов. Но! В этой ситуации за него это смогут сделать – либо работающий супруг пенсионера, либо работающие дети пенсионера.

Какую сумму можно вернуть за лечение зубов –

В настоящий момент все стоматологические услуги разделены на 2 категории – на обычные (код 1) и дорогостоящие (код 2). Соответственно, от этого и будет зависеть – какую сумму вы сможете вернуть при оформлении налогового вычета.

Код 1 – если вам были оказаны услуги, относящиеся к коду 1, то максимальная сумма за лечение, которую можно заявить к вычету – это услуги на сумму 120 000 рублей. Соответственно, вернуть вы сможете 13% от 120 000 рублей = 15 600 рублей. Это максимальная сумма, которую можно будет вернуть (за 1 год).

Код 2 – если вам были оказаны дорогостоящие услуги, относящиеся к коду 2, то в этом случае размер налогового вычета не будет ограничен 120 000 рублей. Т.е. вы сможете включить в вычет абсолютно всю сумму, потраченную на лечение. Например, если вы потратили 800 000 рублей, то вы сможете вернуть 13% от всей этой суммы = 104 000 рублей.

* какие услуги относятся к кодам 1 и 2 – вы сможете прочитать ниже.

Но тут есть важные нюансы:

- Вернуть можно только сумму, которая не превысит суммы уплаченных налогов. Например, вы НЕ сможете подать на налоговый вычет в размере 104 000 рублей (даже если вы потратили 800 000 рублей по коду 2) – в случае, если сумма уплаченного за вас НДФЛ за год составила меньше 104 000 рублей. Таким образом, если сумма уплаченного НДФЛ за год составила только 50 000 рублей, то аналогичной будет и максимальная сумма налогового вычета.

- Лимиты социальных вычетов за разные годы – не суммируются. Т.е. если вы за предыдущий год НЕ израсходовали весь лимит, то перенести неизрасходованную часть на следующий год – будет нельзя. Например, если за год вы потратили на лечение только 50 000 рублей (вернув с них 13% = 6500 рублей), то ваш лимит на следующий год – все-равно будет 120 000 рублей.

- Если стоимость лечения за год оказывается выше лимита в 120 000 рублей, то перенести превышение расходов над лимитом на следующий календарный год – будет нельзя. Но вы можете разбить платежи таким образом, чтобы они приходились на разные календарные годы. Например, половину услуг можно получить и оплатить в декабре, а закончить лечение и оплатить вторую половину – уже в январе следующего года.

- Лимит в 120 000 рублей за 1 календарный год – касается абсолютно всех социальных вычетов. Т.е. если вы уже оформляли какие-либо социальные вычеты за этот период (например, с суммы в 40 000 рублей за обучение), то возврат налога за лечение зубов по коду 1 – может быть оформлен только с оставшейся суммы – 80 000 рублей (80 000 рублей * 13% = 10 400 рублей). Но стоматологических услуг по коду 2 – это правило не касается.

- Можно ли получить право на вычет больше лимита в 120 000 рублей (по коду 1)? Можно, и такое право есть у супругов, состоящих в официальном браке. Например, кто-то один из супругов пролечил зубы на сумму 200 000 рублей. Если бы этот супруг подал на вычет, то в любом случае вычет составит только 15 600 рублей. Но супруги могут подать на налоговый вычет отдельно (каждый на сумму 100 000 рублей), и тогда каждый из них получит по 13 000 рублей. Т.е. вместе они получат уже 26 000 рублей – вместо 15 600 рублей одним из супругов. Маленький нюанс – по такой схеме супруги смогут вернуть только до 31 200 Р.

Какие услуги соответствуют кодам 1 и 2 –

И тут начинается самое интересное, что очень многих вводит в заблуждение и сулит им напрасные надежды. Под кодом 1 проходят любые стоматологические услуги, если они не отнесены к дорогостоящим видам лечения (они соответствуют коду 2). Существует постановление Правительства РФ от 8 апреля 2020 г. №458), и именно оно регламентирует перечень дорогостоящих видов лечения, суммы оплаты которых учитываются при расчете суммы налогового вычета без лимита в 120 000 Р в год.

Согласно этому постановлению к перечню дорогостоящих видов стоматологического лечения относят: « Медицинские услуги по ортопедическому лечению населения с врожденными и приобретенными дефектами зубов, зубных рядов, альвеолярных отростков, челюстей с опорой на зубные имплантаты при отсутствии условий для традиционного зубного протезирования (значительная атрофия или дефекты костной ткани челюстей) ».

Вам может показаться, что тут идет речь в целом о любой имплантации или протезировании зубов. Это не так. Речь идет только о протезировании на имплантах и только при выполнении ряда условий. У вас обязательно должна быть настолько значительная потеря объема кости (которая, например, возникает при длительном ношении съемных протезов), которая не позволяет использовать стандартные способы протезирования – такие как мостовидные протезы или съемные протезы (24stoma.ru). Соответственно, все стандартные традиционные виды лечения – все это код 1.

Клинические ситуации, подпадающие под код 2 –

Ниже мы приведем несколько примеров, которые позволят вам быстрее сориентироваться в том, что же именно можно будет считать кодом 2. Эти примеры будут касаться только приобретенных дефектов зубных рядов, которые возникают в результате удаления зубов. Однако, сюда же будут относиться и врожденные дефекты зубных рядов (иногда возникающие при пороках развития).

Пример 1: у пациента полностью отсутствуют зубы на одной или обоих челюстях и, соответственно, есть очень длительный опыт ношения съемных протезов. Под полным съемным протезом всегда происходит атрофия костной ткани, которая приводит к уменьшению ширины и высоты альвеолярных отростков челюстей. В таких условиях фиксация съемного протеза становится неудовлетворительной, что позволяет отнести имплантацию и протезирование у такого пациента – к коду 2.

Если вы пользуетесь съемным протезом, и у вас есть значительная атрофия кости, но осталось лишь 1-2 зуба – в принципе вас тоже можно провести по коду 2.

Пример 2: пациент с односторонним концевым дефектом зубного ряда на верхней челюсти + выраженной атрофией кости в области отсутствующих зубов. Под концевым дефектом понимают отсутствие последних зубов (например, у вас нет 8-7-6-5 зубов подряд с одной стороны). В такой ситуации – хороших стандартных (традиционных) вариантов протезирования просто не существует.

Концевой дефект означает, что протезирование мостовидным протезом с опорой на собственные зубы пациента – провести невозможно. А выраженная атрофия кости (в комбинации с концевым дефектом) – сделает неприемлемым и вариант изготовления одностороннего съемного протеза. И в такой ситуации пациенту может быть проведен синус-лифтинг и имплантация зубов – по коду 2.

Пример 3: пациент с объемными костным дефектом альвеолярного отростка челюсти, который был получен в результате травмы, либо стал следствием воспалительного процесса (например, остеомиелита челюсти).

Какие виды имплантации подпадают под код 2 –

- All-on-4,

- All-on-6,

- скуловая имплантация,

- базальная имплантация,

- а также некоторые другие варианты тотального и субтотального протезирования на имплантах, которые будут сопровождаться костно-пластическими операциями по наращиванию объема кости.

Т.е. если у вас отсутствуют 1-2 или несколько зубов в разных участках зубного ряда, и вы хотите установить импланты – это подпадает только под код 1 (даже если нужна костная пластика). Обязательным условием отнесения к коду 2 является – «при отсутствии условий для традиционного зубного протезирования». Т.е. если вы хотите импланты, а дефекты зубных рядов у вас в принципе можно восстановить мостовидным протезом, либо съемным протезом (при наличии хороших условий для его фиксации на челюсти), то ваши импланты – это только код 1.

Поэтому код 1 – это практически все виды стоматологических услуг (включая очень даже дорогие). Сюда попадают: исправление прикуса брекетами или капами, протезирование винирами, коронками, мостовидными или съемными протезами. Сюда же относят и любые варианты имплантации и костной пластики – не подпадающие под код 2. Плюс пломбирование и удаление зубов, лечение корневых каналов, анестезия, пародонтологическое лечение десен, профессиональная гигиена полости рта, фторирование и реминерализация зубов, а также любые диагностические процедуры, включая стоимость осмотра и консультации.

Дополнительные расходы, которые можно внести в вычет –

Если врач-стоматолог выписал вам медикаменты, то эти расходы тоже можно включить в налоговый вычет. И это не обязательно должно подтверждаться рецептом. Основанием может быть любой документ, который подтверждает назначение препарата (например, выписка из медицинской карты) + документ, подтверждающий оплату лекарственного средства.

Если вы лечили зубы по полису добровольного медицинского страхования, то страховые взносы по договору ДМС – в некоторых случаях тоже можно включать в налоговый вычет.

За какой период можно получить налоговый вычет?

- Если через работодателя – вы сможете получить вычет уже в текущем году, но т.к. это делается без подачи декларации по форме 3-НДФЛ, то периодом в данном случае будет являться только 1 год (календарный). Т.е. через работодателя вы сможете получить вычет только за текущий год, подав на него еще до его окончания.

- Если через налоговую – вычет можно оформить сразу за прошедшие 3 года (календарных). Но подать документы и вернуть деньги можно лишь в году, который будет следующим за годом оплаты. Т.е. если вы прошли курс стоматологического лечения в 2022 году, то вы сможете подать документы на вычет лишь на протяжении 2023 года. Получается, что, подав на вычет в 2023 году, вы сможете оформить и получить его не только за 2022 год, а сразу за 2022, 2021, 2020 годы. Что касается получения вычета за лечение, проведенное конкретно в 2022 году, то оформить за него налоговый вычет вы сможете вплоть до конца 2025 года.

Имейте в виду , что вам откажут в налоговом вычете, если в год лечения зубов – у вас не было доходов, которые облагаются НДФЛ.

Расчет возврата налога за лечение зубов –

Возврат налога за лечение зубов не может быть осуществлен в большем размере, чем объем перечисленного вами в бюджет подоходного налога. Второй момент – вы можете вернуть только до 13% от стоимости лечения, протезирования или имплантации, но не более 15 600 рублей за календарный год.

Это связано с тем, что стоматологические услуги (согласно решению Правительства РФ) – не относятся к дорогостоящим видам лечения, и поэтому существует ограничение на максимальную сумму, с которой можно сделать вычет. Эта сумма составляет 120 000 рублей за 1 календарный год (120 000 рублей * 13% = 15 600 рублей). Но существует и еще одно ограничение: сумма 15 600 рублей относится не только к вычету за лечение зубов, а вообще ко всем социальным вычетам.

Таким образом, сумма всех социальных вычетов (включая обучение, лечение или пенсионные взносы) – не может рассчитываться с суммы больше чем 120 000 рублей. То есть, если вы уже оформляли какие-либо социальные вычеты за обучение или пенсионные взносы (например, вы оплатили 40 000 рублей за обучение), то возврат налога за лечение зубов можно будет оформить только с оставшейся суммы – 80 000 рублей (80 000 рублей * 13% = 10 400 рублей).

Пример : в 2022 году Сидоров А.А. заплатил за протезирование зубов 165 000 рублей. При этом за 2022 год он заработал 700 000 рублей и, соответственно, уплатил в бюджет подоходный налог в размере 91 000 рублей. В связи с тем, что лечение, протезирование и имплантация зубов не входит в перечень дорогостоящих видов лечения – налоговый вычет будет рассчитываться в любом случае только с суммы в 120 000 рублей. Поэтому Сидоров А.А. сможет вернуть себе только следующую сумму: 120 000 рублей * 13% = 15 600 рублей .

Подать документы на налоговый вычет Сидоров А.А. сможет только в 2023 году, причем на данный момент снято ограничение по срокам подачи заявления на вычет (раньше это можно было сделать только в период с 1 января по 30 апреля). Согласно п.2 ст.88 Налогового кодекса заявление рассматривается в течение 3 месяцев, после чего в течение 10 дней налоговая должна направить вам уведомление о предоставлении или об отказе в предоставлении налогового вычета.

Если вы выбрали способ получения денег не через работодателя, а через налоговую инспекцию, то положительном решении вопроса о предоставлении налогового вычета – деньги переводятся в течении 1 месяца на указанный вами в декларации 3-НДФЛ счет (это может быть номер счета карты Сидорова А.А). Но существует и второй вариант того, как можно получить налоговый вычет за лечение зубов.

Способы получения налогового вычета:

Документы для налогового вычета на лечение зубов

Процесс получения вычета на лечение состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег.

1) Список документов, если возврат через работодателя –

- Нужно написать заявление на возврат налога.

- Справка об оплате медицинских услуг (именно там будет стоять код 1 или код 2, + перечислены оказанные медицинские услуги). Редко, но бывают случаи, когда стоматологическая клиника отказывается выдавать такую справку – пригрозите жалобой в налоговую инспекцию, и тогда вы моментально ее получите, либо требуйте предоставить скидку в размере налогового вычета.

Требования к справке об оплате:

Справка об оплате должна быть оформлена исключительно на заявителя вычета – в противном случае вернуть деньги уже не получится. Справка об оплате может быть оформлена не на заявителя вычета – только в 2 ситуациях (исключениях):

- это правило не действует для супругов, состоящих в официальном браке. Т.к. доходы и расходы супругов считаются общими – документы об оплате могут быть оформлены на любого из них. Однако, в этом случае в пакет документов необходимо будет приложить копию свидетельства о браке;

- второе исключение – при наличии у пациента простой письменной доверенности на оплату услуг, выданной тем, кто будет заявлять вычет.

Дополнительные документы в некоторых ситуациях:

- При получении вычета за родственников (родителей, неработающей супруги, детей до 18 лет) – дополнительно необходимо предоставить документы, подтверждающие степень родства. В справке обязательно должно быть написано, что именно Вы являлись плательщиком.

- Если вычет делается за лечение являющегося студентом ребенка до 24 лет, то помимо документов, подтверждающих родство, будет нужна еще и справка из учебного учреждения.

- Подтверждающие расходы оригиналы чеков об оплате – нужны только если вы хотите включить в вычет стоимость медикаментов, а также взносы за ДМС. Что касается медикаментов, то кроме чеков вам потребуется еще и выписка из медицинской карты с перечнем назначенных медицинских препаратов (заверенная подписью и печатью медицинской организации). Что касается полиса ДМС, то помимо чека или платежки – вам потребуется приложить копию договора со страховой компанией, либо копию полиса страхования.

Важно : в некоторых случаях налоговая действительно может попросить вас – предоставить оригиналы чеков об оплате в любых других ситуациях (видимо, когда возникают сомнения в достоверности сведений). Поэтому оригиналы платежных документов не стоит выбрасывать. Но статистика показывает, что это случается нечасто.

2) Список документов, если возврат через налоговую –

Все документы из списка выше + декларация 3-НДФЛ. Такая декларация требуется только при получении вычета через налоговую. Вернуть деньги через налоговую сложнее, т.к. вам придется самостоятельно заполнять заявление на возврат налога, а также заполнить налоговую декларацию по форме 3-НДФЛ. Заполнить декларацию вы сможете прямо на сайте ФНС (Федеральной Налоговой Службы), и там же есть сразу и инструкция по заполнению.

Кроме того, существует большое количество онлайн-сервисов, в которых вам за 3% от суммы вычета – помогут заполнить все документы. Имейте в виду, что существует вариант упрощенной формы подачи декларации – он подойдет, если вы оформляете вычет только за медицинские услуги и «ни за что больше». Но если вы оформляете вычет и за лечение + за что-то еще (например, за обучение), то вам придется заполнить полную форму декларации 3-НДФЛ.

Подача всех документов осуществляется в электронном виде (в личном кабинете налогоплательщика). Там вы сможете прикрепить к заявлению на возврат налога – электронные копии всех необходимых документов. Также существует вариант личной подачи пакета документов в налоговую, а также вариант отправки пакета документов по почте (в последнем случае это необходимо сделать «ценным письмом с описью вложения»).

Кстати , заполнить и отправить декларацию 3-НДФЛ можно и на госуслугах, но в этом случае ее необходимо подписывать специальной усиленной квалифицированной электронной подписью (УКЭП). Такую электронную подпись можно оформить только в специальных аккредитованных центрах, и если ее нет, то отправить декларацию с сайта госуслуг уже не получится. Именно поэтому – проще подать декларацию на сайте ФНС (их электронная подпись выдается онлайн, и на их же сайте).

Сроки проверки документов и выплаты денег –

Если через налоговую, то проверка по закону может длиться до 3 месяцев. По ее результатам (в течение еще 10 дней) – вам должны направить уведомление о предоставлении или об отказе в предоставлении налогового вычета. В некоторых случаях вас могут пригласить в налоговую для уточнения каких-либо деталей или предоставления оригиналов документов. Кроме того, если в декларации найдут ошибки, то отсчет 3 месячного срока начнется заново (с момента их исправления).

Если вами был выбран способ возврата денежных средств напрямую физическому лицу, то налоговая обычно перечисляет деньги (на указанный в декларации 3-НДФЛ счет физического лица) – в течение 1 месяца с момента направления вам уведомления о предоставлении налогового вычета. Получается, что вся процедура возврата социального вычета обычно занимает от 2 до 4 месяцев.

Если через работодателя – вы получите деньги уже в текущем году. Как правило, получение справки из налоговой инспекции занимает всего 1 месяц, и уже со следующего месяца бухгалтерия вашего предприятия начнет вам возвращать уплаченный ранее подоходный налог (в виде дополнительного начисления к зарплате). Надеемся, что наша статья по налоговому вычету за лечение зубов – оказалась Вам полезной!

Источник: 24stoma.ru