Вы можете скачать образец письма о нулевом расчете 6-НДФЛ, которое многие рекомендуют подавать в ИФНС, чтобы избежать штрафов или блокировки счетa.

Нулевой расчет 6-НДФЛ сдавать не нужно

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты это, как правило, работодатели или заказчики по договорам гражданско-правового характера, по которым физлица получают доходы.

Вместе с этим, если в течение отчетного периода организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали налог и не перечисляли НДФЛ в бюджет, то сдавать расчеты 6-НДФЛ не нужно. Дело в том, что такой ситуации организация или ИП не признаются налоговыми агентами. Вывод подтверждается абзацем 3 пункта 2 статьи 230 НК и письмами ФНС России от 23.03.2016 № БС-4-11/4901 и от 04.05.2016 №БС-4-11/7928.

Организация или ИП вправе подавать в ИНФС нулевой расчет 6-НДФЛ (несмотря на то, что не обязаны это делать). Налоговая инспекция, в свою очередь, должна принять нулевой расчет.Налоговая инспекция, в свою очередь, должна принять нулевой расчет.

Зачем нужно письмо про нулевой 6-НДФЛ

Сразу скажем, что Налоговый кодекс РФ не предусматривает направление или подачу каких-либо писем про нулевые расчеты 6-НДФЛ. Однако целесообразность подачи такого письмо обусловлена следующим.

Ошибки при заполнении 6-НДФЛ из-за неправильной выплаты зарплаты в 1С Бухгалтерии 8.3

Дело в том, что не дождавшись расчета 6-НДФЛ, налоговая инспекция вправе заблокировать расчетный счет организации или ИП. Блокировка возможна если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2016 году»). Ведь инспекция попросту не будет знать, является ли организация или ИП налоговым агентом или 6-НДФЛ попросту забыли представить.

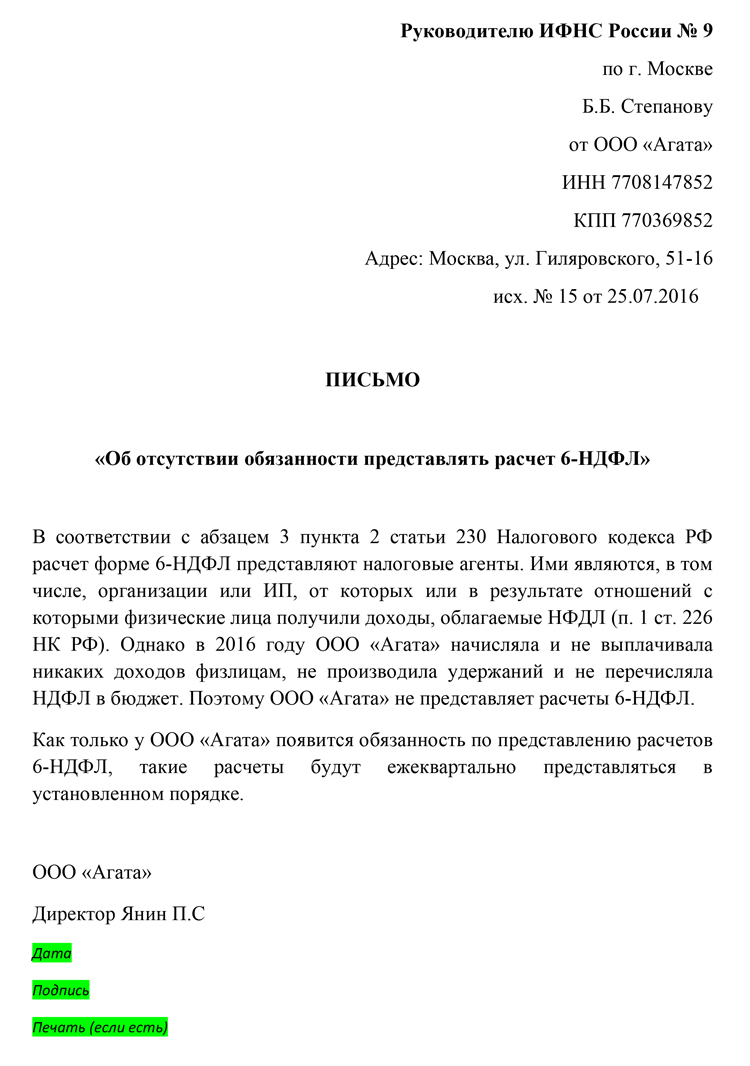

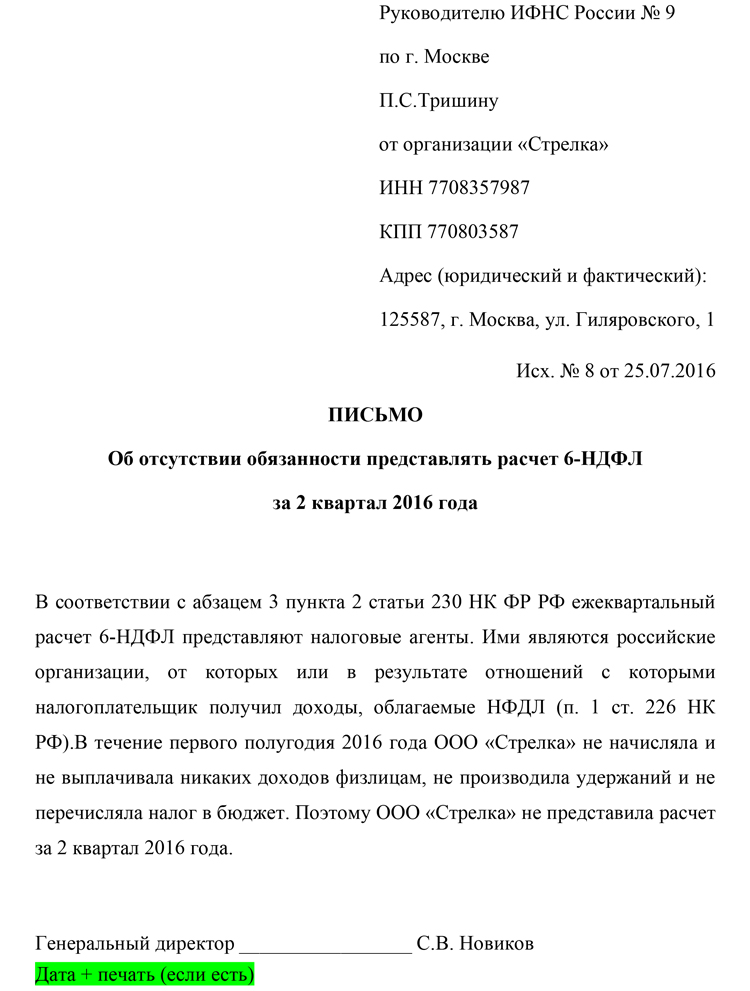

Вероятность такого развития событий, к сожалению, есть. И чтобы обезопасить бизнес имеет смысл подать в налоговую письмо в свободной форме, в котором сообщить, что у организации или ИП нет ни работников, ни подрядчиков и поэтому 6-НДФЛ не подается.

Приведем пример такого письма.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

Сдать 6-НДФЛ, к примеру, за 2 квартал 2016 года нужно не позднее 1 августа 2016 года. Соответственно, после 1 августа 2016 года можно представлять в ИФНС такое письмо.

Срок подачи письма

Конкретный срок подачи письма, разумеется, не установлен. Письмо подается исключительно на усмотрение налогового агента. Однако, если уж решили направить налоговикам письмо, что его лучше подавать сразу по окончании каждой отчетной кампании и не дожидаться истечения 10 дней.

Ведь если расчет 6-НДФЛ не будет сдан в течение 10 рабочих дней со дня окончания срока его подачи, ИФНС сможет заблокировать банковские счета организации (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). В этот период и следует напомнить налоговикам, что расчета от вас можно не ждать.

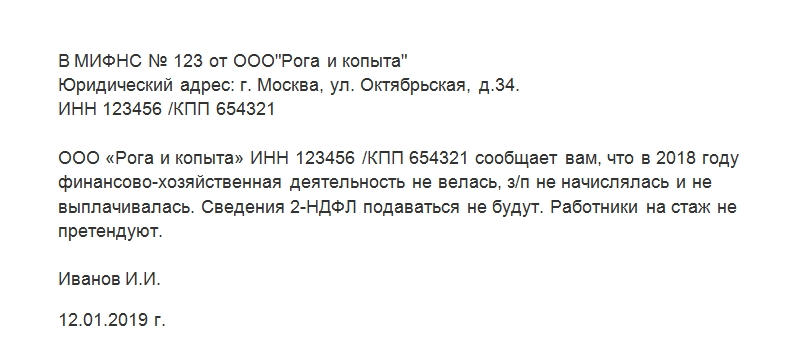

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ необходимо отправить в налоговую службу в случае, если заработная плата за отчетный период работникам организации не выплачивалась.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

- Налоговая служба вообще не требует предоставления какой-либо документации по этому поводу. Редкий, удачный для отвечающего за документооборот сотрудника компании и не вполне юридически грамотный случай.

- Налоговики требуют отправить на их адрес письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ. И больше никаких подтверждающих бумаг не просят.

- Помимо письма, работник налоговой ставит вас в известность, что для юридически грамотного оформления операции понадобится справка из банковской организации в качестве основания. Она должна сообщать о том, что средства с расчетного счета компании на зачисление заработной платы сотрудникам не снимались.

Читать дальше: Желтое пятно на экране телефона гарантийный случай

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Директор отказался от заработной платы. Быть ли страховым взносам?

ПРИМЕР №1

ПРИМЕР №1

Компанией заключены трудовые договоры с директорами, в рамках исполнения которых от этих лиц поступили заявления о неначислении и невыплате им заработной платы.

В связи с поступлением соответствующих заявлений от генеральных директоров компании (об отказе от заработной платы) в табелях учета рабочего времени время их труда не учитывалось, зарплата не начислялась и не выплачивалась.

По результатам выездной проверки компании были начислены пени, штрафы, страховые взносы на сумму заработной платы, подлежащей выплате генеральным директорам.

Читать дальше: Должностная инструкция электрика в строительстве

На сумму невыплаченной заработной платы специалистами УПФР начислены страховые взносы. Размер оплаты труда определен фондом расчетным путем.

Аргументы в пользу начисления страховых взносов, приведенные специалистами УПФР:

- действующее трудовое законодательство не предусматривает каких-либо исключений из установленного правила о выплате заработной платы не реже, чем каждые полмесяца, и не содержит правовых норм, позволяющих не начислять работнику заработную плату.

Каждый работник, с которым заключен трудовой договор, имеет право на выплату ему заработной платы и отказ от этого права ТК РФ не предусмотрен. Любой отказ работника от заработной платы является недействительным, а решение работодателя о невыплате заработной платы — незаконным.

Суд первой инстанции поддержал специалистов УПФР, исходя из того, что неисчисление и невыплата заработной платы не освобождает страхователя от обязанности исчислять страховые взносы.

Суд апелляционной инстанции отменил решение суда и удовлетворил требования компании, указав, что база для исчисления страховых взносов определяется фактически произведенными, а не предполагаемыми выплатами.

Вердикт высших судей

Вердикт высших судей

Объектом обложения страховыми взносами для плательщиков страховых взносов признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

База для начисления страховых взносов для плательщиков страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст.9 Федерального закона от 24.07.2009 г. №212-ФЗ «О страховых взносах в ПФ РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» (далее по тексту – Закон №212-ФЗ).

В базу для исчисления страховых взносов включаются только «начисленные» выплаты в пользу работников, а поскольку проверкой установлено, что «начислений» в пользу названных лиц не производились, то объект обложения страховыми взносами не возник.

Суд апелляционной инстанции правомерно отменил решение суда первой инстанции и удовлетворил заявленные компанией требования.

С 1 января 2017 г. страховые взносы относятся к налоговым платежам и, соответственно, к ним применяются правила, установленные законодательством о налогах (п.1 ст.2 НК РФ в редакции Закона №243-ФЗ). Несмотря на то, что высшие судьи рассматривали ситуацию в период действия Федерального закона от 24.07.2009 г. № 212-ФЗ, позиция высшего суда актуальна и в период действия главы 34 «Страховые взносы» НК РФ.

Объектом обложения страховыми взносами для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, за исключением вознаграждений, выплачиваемых лицам, указанным в пп.2 п.1 ст.419 НК РФ (п.1 ст.420 НК РФ).

Также, как и в Законе №212-ФЗ, в ст.419 НК РФ речь идет о фактически начисленных вознаграждениях в пользу физических лиц.

Главный вывод высшего суда – компания вправе не начислять заработную плату по заявлению физического лица (несмотря на то, что руководитель выполнял свои трудовые функции) и, соответственно, не уплачивать страховые взносы.

Но следует иметь в виду, что неначисление заработной платы работникам, состоящим в трудовых отношениях с работодателем, не освобождает компанию от обязанности представлять «страховую» отчетность. В данном случае — это будет нулевая отчетность.

Директор – единственный учредитель компании. Быть ли заработной плате и страховым взносам?

В свете решения высшего суда рассмотрим еще одну распространенную ситуацию.

Физическое лицо — единственный учредитель компании является ее директором. Правомерно ли директору выплачивать заработную плату и учитывать ее в составе расходов в налоговом учете? Имеет ли право директор-единственный учредитель компании получать пособия по социальному страхованию и, соответственно, следует ли компании в данной ситуации начислять страховые взносы?

Вопрос о правомерности начисления заработной платы директору-единственному учредителю возникал неоднократно. Минфин РФ озвучил свою позицию в Письме от 19.02.2015 г. №03-11-06/2/7790. Несмотря на то, что выводы, изложенные в письме касаются расходов «упрощенцев», рассуждения представителей финансового ведомства можно распространить и на налогоплательщиков, применяющих общую систему налогообложения.

В случае, когда директор является единственным учредителем компании, возникают вопросы по поводу сторон такого трудового договора. Напомним, что трудовой договор представляет собой соглашение между работодателем и работником. Сторонами трудового договора являются работодатель и работник (ст.56 ТК РФ). При отсутствии одной из сторон трудового договора он не может быть заключен.

На основании последнего утверждения контролирующие органы делают вывод, что директор-единственный учредитель компании не может сам с собой заключить трудовой договор (Письма Минфина РФ от 19.02.2015 г. №03-11-06/2/7790 и Роструда РФ от 06.03.2013 г. №177-6-1).

По мнению Минфина РФ, раз руководитель компании, являющийся ее единственным учредителем, не может сам себе начислять и выплачивать заработную плату, то такая заработная плата не уменьшает налогооблагаемую прибыль (п.21 ст.270 НК РФ). Такая позиция Минфина РФ не нова. Ранее подобные разъяснения были адресованы налогоплательщику, применяющему ЕСХН (Письмо Минфина РФ от 17.10.2014 г. №03-11-11/52558) и индивидуальному предпринимателю, применяющему УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» (Письмо Минфина РФ от 16.01.2015 г. №03-11-11/665).

Читать дальше: Как написать освобождение от физкультуры в школу

Представителями финансового ведомства высказана позиция в отношении спецрежимников, но, учитывая приведенную логику рассуждений, можно предположить, что аналогичная позиция будет распространена и на налогоплательщиков, применяющих общую систему налогообложения.

Несмотря на то, что заработная плата такого директора, по мнению финансистов, не учитывается в налоговых расходах, страховые взносы на нее должны быть начислены в общеустановленном порядке.

Более того, как показывала практика до 2017 г., даже при отсутствии трудового договора с директором-единственным учредителем компании, специалисты ПФР требовали предоставления отчетности и начисления страховых взносов.

Теперь такие требования налоговики предъявлять не должны. То есть если с директором-учредителем не заключен трудовой договор, то и отсутствуют основания для начисления заработной платы и, соответственно, страховых взносов.

Заработная плата начислена, но не выплачена

Заработная плата начислена, но не выплачена

Иная ситуация складывается, когда заработная плата начислена, но не выплачена. Следует помнить, что при заключении трудового договора с физическим лицом (будь то директор либо иной работник), работодатель обязан за исполненные трудовые функции начислить заработную плату и, соответственно, страховые взносы (ст. 56 ТК РФ).

За нарушение срока выплаты заработной платы работодатель должен выплатить проценты в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Кроме финансовых потерь, для работодателя предусмотрена административная ответственность (ст. 5.27 КоАП РФ).

Размер штрафа составляет:

- для должностных лиц — от 100 до 5 тыс. рублей;

- для юридических лиц — от 30 тыс. до 50 тыс. рублей.

За повторное нарушение размер санкций увеличивается:

- для должностных лиц — от 10 тыс. до 20 тыс. рублей либо дисквалификация руководителя на срок от одного года до трех лет;

- для юридических лиц — от 50 тыс. до 70 тыс. рублей.

Частичная невыплата свыше трех месяцев заработной платы наказывается штрафом в размере до 120 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до 1 года, либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 1 года, либо принудительными работами на срок до 2 лет, либо лишением свободы на срок до 1 года (п.1 ст.145.1 УК РФ).

А полная невыплата свыше двух месяцев заработной платы наказывается штрафом в размере от 120 до 500 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до 3 лет, либо принудительными работами на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, либо лишением свободы на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового (п.2 ст.145.1 УК РФ).

Невыплата заработной платы не является основанием для неначисления и уплаты страховых взносов. Сумма страховых взносов, исчисленная для уплаты за календарный месяц, должна быть уплачена не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ).

Инициатива по введению уголовной ответственности за неуплату страховых взносов

Инициатива по введению уголовной ответственности за неуплату страховых взносов

Не стоит забывать, что в начале апреля 2017 г. законопроект №927133-6, предусматривающий уголовную ответственность за неуплату страховых взносов, (доработанный Минюстом) одобрила правительственная комиссия по законопроектной деятельности.

За неуплату страховых взносов неплательщиков-юридических лиц планируется наказывать штрафами от 200 тыс. до 2 млн рублей, и до 300 тыс. рублей – неплательщиков-физических лиц. А максимальный срок лишения свободы планируется установить в семь лет.

Для юридических лиц крупным размером признается сумма страховых взносов во внебюджетные фонды, составляющая в пределах трех финансовых лет подряд более 2 млн рублей при условии что доля неуплаченных страховых взносов превышает 10% от общей суммы уплаченных страховых взносов либо превышающая 6 млн рублей. Особо крупным размером согласно законопроекту признается сумма, составляющая в пределах трех финансовых лет подряд более 10 млн руб., при условии, что доля неуплаченных страховых взносов превышает 20% от общей суммы уплаченных страховых взносов, либо превышающая 30 млн руб.

Таким образом, в случае принятия данного законопроекта будет введена уголовная ответственность за неуплату страховых взносов в крупном и особо крупном размерах. Привлечь к уголовной ответственности могут руководителя организации, главного бухгалтера, индивидуального предпринимателя и других физических лиц.

Related posts:

- Зарплата инструктора по физкультуре в детском саду

- Если неправильно начислена зарплата как исправить

- Зарплата в конвертах куда идти сдавать организацию

- Если зарплата меньше мрот что грозит работодателю

Источник: lowlawyer.ru

Справочник Бухгалтера

Как заполнить 6-НДФЛ, если зарплата начислялась но не выплачивалась

Даже если фактически в течение квартала сотрудники не получили деньги, по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ.

Как заполнить 6-НДФЛ, если зарплата начислялась но не выплачивалась?

Зарплату, которую компания начисляла в течение 9 месяцев, покажите в строке 020, исчисленный налог — в строке 040. В строке 060 запишите количество работников, которым начислили зарплату. Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0.

Пример

Компания в течение трех кварталов только начисляла, но не выдавала зарплату. За 1 квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб.

Как заполнить 6-НДФЛ, если зарплата начислялась но не выплачивалась

× 13%). В течение 2 и 3 кварталов компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 900 000 руб. (300 000 + 300 000 + 300 000), исчисленный НДФЛ — 117 000 руб. (39 000 + 39 000 + 39 000).

Как заполнить 6-НДФЛ, если зарплата начислялась но не выплачивалась: в строке 020 раздела 1 — 900 000; в строке 040 — 117 000. Раздел 2 можно оставить пустым.

Еще на эту тему:

Similar articles:

Счет-фактура на аванс: как заполнить, каковы требования? Образец

Как правильно заполнить КУДИР для ИП на УСН «Доходы»

Что такое инвойс, для каких сделок используется, как его заполнить правильно?

Образец заполнения расходного кассового ордера — как заполнить, пример, онлайн, в подотчет в 2018 году

Как заполнить расчет по страховым взносам за 2017 год

НДФЛ при задержке зарплаты

Вернуться назад на Задержка зарплаты

Организация могла начислять заработную плату в 1 квартале, однако не выплачивала ее в связи с тяжелым финансовым положением.

ЗП начислена, но не выплачена: 6-НДФЛ

Как в случае начисления зарплаты, но не выплате ее заполнять 6-НДФЛ? Ответ на этот вопрос дала ФНС России в письме № БС-4-11/9194.

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Если суммы НДФЛ на зарплату, начисленную за первые три месяца, выплачены только в апреле, организации (ИП) надо исчислить суммы НДФЛ непосредственно при выплате заработной платы, то есть в апреле.

В строках 070 и 080 раздела 1 формы 6-НДФЛ за 1 квартал надо проставить «0».

А вот при заполнении расчета 6-НДФЛ за полугодие сумму НДФЛ, удержанного с выплаченной в апреле заработной платы, надо отразить в строке 070 раздела 1.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма НДФЛ, удержанная на отчетную дату.

По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма НДФЛ, не удержанная на отчетную дату.

Общая сумма начисленной за 1 квартал зарплаты, а также исчисленный с нее НДФЛ отражаются соответственно в строках 020 и 040 раздела 1 расчета 6-НДФЛ как за 1 квартал, так и за полугодие.

Поскольку до апреля зарплата не выплачивалась, раздел 2 расчета 6-НДФЛ в этом случае заполняется, начиная с расчета 6-НДФЛ за полугодие.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ.

Напомним, что это день, когда выплачиваются (а не начисляются) деньги, в том числе путем перечисления на банковский счет работника.

Строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ. То есть, НДФЛ удерживается непосредственно при выплате зарплаты.

Строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Если мы говорим о зарплате, то это значит, что сроком перечисления налога в данном случае будет следующий день после выплаты дохода.

6 ндфл нулевая отчетность образец, о том, как отразить отпускные в 6 ндфл, мы ответили в статье «. Это означает, что ндфл не может быть удержан раньше последнего числа месяца независимо от того, производилась ли в течение месяца частичная выплата зарплаты или нет.

Поэтому по строке 100 «Дата фактического получения дохода» указывается последний день месяца начисления независимо от того, на сколько выплат зарплата была поделена и в каких суммах выплачивалась. Это означает, что до окончания месяца выплачиваемая сумма в счет оплаты труда (аванс) доходом не признается.

Ни одна программа так не заполнит, стандартные печатные бланки тоже не позволят так. Из этой статьи вы узнаете, как заполнить 6, нДФЛ, если зарплата начислялась, но не выплачивалась.

Если зарплата не выплачена — правильное заполнение 6-НДФЛ

Заполнение 6 -ндфл — если зарплата не выплачена, как это делать? Не выплачивалась на протяжении всего квартала (письмо ФНС.05.16 БС-4-11/9194). образец заявления на возврат денег за обучение

По строке 110 будет указана дата выплаты, следующая за последним числом месяца,. При этом удерживаемый налог исчисляется пропорционально выплаченной сумме. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от БС-4-11/9194.

Если из-за финансовых трудностей в отчетном периоде зарплата только начислялась, но не выплачивалась, доходы безопаснее отразить в 6-ндфл. 15 000 руб.) / (72 000 руб. . Произведен окончательный расчет в размере 15 640 руб.

Поэтому в таком случае лучше сдать отчет 6-ндфл, хоть и с прочерками. Следовательно, и доход в форме 6-ндфл по строке 130 «Сумма фактически полученного дохода» будет показан в той части, в которой ндфл из общей суммы дохода был удержан. Пример заполнения 6 ндфл с нулевыми показателями смотрите ниже.

Зарплата начислялась, но не выплачивалась : как заполнять 6 -ндфл. Можно узнать в материале « 6 -ндфл: как заполнить раздел 1 после перерасчета отпускных». Как заполнить 6 -ндфл, если зарплата начислялась но не выплачивалась? Зарплату, которую компания начисляла в течение 9 месяцев, покажите в строке 020. образец заявления пособие по уходу за ребенком до 1 5 лет о замене лет

Если зарплата сотрудникам начислена, но не выплачена: как заполнить 6 НДФЛ

Перечисление заработной платы сотрудникам должно производиться 2 раза в месяц – авансовым и основным платежом. Но иногда в компании возникают финансовые затруднения, при которых начисление производилось, но выплат не было. Как заполнить 6 НДФЛ, если зарплата работникам начислена, но не выплачена? Рассмотрим данную ситуацию на примерах.

Введение

Как отразить в декларации непростое для организации финансовое положение, если зарплата начислялась, но не выплачивалась. Как в расчете указать начисление дохода и НДФЛ, и нужно ли для данной ситуации заполнять 2 раздел?

Законодательные акты

Заполнение отчета регламентировано в НК ст. 230 п. 2. Все субъекты хозяйствования, которые выступали в календарном году в качестве налоговых агентов, обязаны сдавать 6 НДФЛ, если хотя бы в одном периоде было начисление заработка и налогов. Отчетными считаются 1, 2, 3, 4 кварталы. При этом четко определены сроки представления деклараций.

Заполнение 1 раздела необходимо производить нарастающим итогом. Во второй — заносится информация в том отчетном периоде, когда были произведены выплаты.

В случае начисления зарплаты в одном квартале, а перечисления в другом, информацию в декларации следует отразить после завершения. Это касается ситуации, когда произошла задержка зарплаты.

Например, оплата труда начислена 5 марта, налог удержан 6 марта. Это следует отразить в отчете за 1 квартал в первом разделе.

Налоговые агенты упускают момент заполнения второго раздела. В данном случае перечисление зарплаты физлицам было произведено во 2 квартале. В форме, во 2-ой части, нужно отразить перечисление ранее начисленных доходов за 1 квартал.

В НК четко определено, что днем получения оплаты труда признается последняя дата месяца, в котором было начисление доходов. Перечисление при этом может быть не произведено.

По НК агенты обязаны удерживать НДФЛ из начисленной оплаты труда в момент перечисления. Налог необходимо перечислить не позднее следующего рабочего дня. Это касается не только зарплаты, но и больничных и отпускных листов.

Отчетность для данной ситуации формировать необходимо, при этом заполнять нужно только данные 1 раздела в отношении начисленной заработной платы. В строках для отражения налогов необходимо ставить нули.

С чем столкнется работодатель, если доходы не выплачены в срок

Право своевременно выплачивать доходы сотрудникам, закреплено в следующих актах:

- В ТК РФ;

- в коллективном договоре;

- во внутренних документах организации;

- в трудовых договорах с работниками.

Если не было выплат доходов, могут возникнуть вопросы не только со стороны налоговой службы при отсутствии выплат, но и трудовых инспекторов.

Работники вправе отказаться от работы после предварительного уведомления работодателя из-за задержанной заработной платы в течение 2-х недель от установленного срока выплаты. Это право закреплено в ТК ст. 142. Если работники реализуют эту возможность, работодатель обязан будет возместить им среднюю заработную плату за каждый день частями или полностью до погашения задолженности.

Кроме того, сотрудникам необходимо будет выплатить компенсацию за выплату заработной платы с задержкой, которая рассчитывается по ставке Банка РФ.

На работодателя будет возложено взыскание за нарушение ст. 5.27 АК. В случае непринятия мер для погашения задолженности возможно уголовное наказание согласно УК п. 1 ст. 145.

Особенности заполнения 1 раздела

Заполнение нужно выполнять нарастающим итогом с начала года в отчетах за первые 3 месяца, 1-2 квартал, 1-3 квартал и за год:

- По строке 070 отражается общая сумма НДФЛ, удержанного на дату представления расчета общей суммой;

- В строке 080 необходимо занести сумму налогов, не удержанную на дату представления декларации с начала календарного года. Эта норма регламентирована в НК ст. 226 п. 5 и ст. 226.1 п. 14.

Если зарплата, начисленная за январь — март, была выплачена только в апреле, и НДФЛ удержан при перечислении средств работникам в апреле, в строках 070 и 080 за 1 квартал должны быть проставлены нули.

В отчете за полугодие сумму удержанного налога следует включить в строку 070.

Отражение депонированной зарплаты, начисленной за 1 квартал, и исчисленные с нее налоги включаются в строки 020 и 040 в отчет и за квартал, и за полугодие.

Образец заполнения 1 раздела:

Особенности заполнения 2 раздела

Данные для второго раздела формы 6 НДФЛ следует отражать, когда компания выдаст зарплату, именно в том отчетном периоде. Для ситуации, описанной выше, доходы были перечислены только в апреле, значит, заполнять 2 раздел следует только в отчете за полугодие.

Данные позиции регламентированы в НК:

- Для стр. 100 – ст.223;

- для стр. 110 – ст. 226 п. 4 и ст. 226.1. п. 7;

- для стр. 120 – ст. 226 п. 6 и ст. 226.1. п.

Заполнение раздела 2 6-НДФЛ, если зарплату начислили, но не выплатили

Пример оформления 6 НДФЛ в случае невыплаты зарплаты

Организация переживает непростые финансовые времена. Заработная плата в текущем году начисляется своевременно в течение января — мая, но выплаты задержаны. В июне работодатель начал погашать долги перед персоналом. Окончательный расчет был произведен 25 июня, одновременно был перечислен налог.

В последующие периоды начисления и перечисления налогов и заработной платы производились в установленные сроки. Зп начислялась в последний день месяца, перечисление – в первый рабочий день следующего.

В данном случае, нужно ли сдавать расчет 6 НДФЛ за 1 квартал? И как заполнять декларацию за полугодие?

Ежемесячный фонд оплаты труда составляет 100,00 тыс. руб. Соответственно, за 6 месяцев доход составляет 600,00 тыс. руб. Вычеты отсутствуют, НДФЛ исчисляется только под 13%.

Заполнение 6 НДФЛ при задержке выплаты зарплаты за 1 квартал следующие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за три месяца 300 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного НДФЛ 39 000;

- 070 – 140 — 0.

Пример заполнения отчета за 1 полугодие:

- 010 – ставка налога 13%;

- 020 – фонд оплаты труда за шесть месяцев 600 000;

- 030 – вычеты не применялись 0;

- 040 – сумма исчисленного налога за 6 месяцев 78 000;

- 070 – сумма удержанного налога за 5 месяцев 65 000;

- 100 –

Формирование отчета за 9 месяцев и за год производится в обычном порядке.

В случае невыплаченных доходов при оформлении декларации важно заполнение строк 070 и 080, где следует заносить данные фактически удержанных или не удержанных НДФЛ.

Если заработная плата января выплачена в следующем месяце и далее все расчеты производились вовремя, форма заполняется в обычном режиме.

Несвоевременная выплата заработной платы по вине работодателя может вызвать не только штрафы и санкции со стороны налоговиков и трудовых инспекций, но и определенные трудности для бухгалтеров, как отразить начисленную зарплату в 6 НДФЛ. Важно при составлении расчета своевременно отражать сведения при необходимости по 080 строке и заполнять 2 раздел с учетом погашения задолженности.

Similar articles:

Зарплата за декабрь 2016 года выплачена в декабре: как отразить в 6-НДФЛ за 2016 год

Зарплата за март выплачена в апреле: как отразить в 6-НДФЛ за 1 квартал 2017 года

Зарплата за декабрь 2017 выплачена в декабре: 6-НДФЛ

6-НДФЛ: зарплата за декабрь выплачена в декабре

Зарплата выплачена частями: как платить НДФЛ и заполнять 6-НДФЛ

Как заполнять 6-НДФЛ при задержке выплаты зарплаты

Организация могла начислять заработную плату в 1 квартале, однако не выплачивала ее в связи с тяжелым финансовым положением. Как в случае начисления зарплаты, но не выплате ее заполнять 6-НДФЛ? Ответ на этот вопрос дала ФНС России в письме от 24 мая 2016 г. № БС-4-11/9194.

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. Если суммы НДФЛ на зарплату, начисленную за первые три месяца 2016 года, выплачены только в апреле, организации (ИП) надо исчислить суммы НДФЛ непосредственно при выплате заработной платы, то есть в апреле. В строках 070 и 080 раздела 1 формы 6-НДФЛ за 1 квартал 2016 года надо проставить «0». А вот при заполнении расчета 6-НДФЛ за полугодие 2016 года сумму НДФЛ, удержанного с выплаченной в апреле заработной платы, надо отразить в строке 070 раздела 1.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма НДФЛ, удержанная на отчетную дату. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма НДФЛ, не удержанная на отчетную дату.

сумма начисленной за 1 квартал зарплаты, а также исчисленный с нее НДФЛ отражаются соответственно в строках 020 и 040 раздела 1 расчета 6-НДФЛ как за 1 квартал, так и за полугодие 2016 года.

Поскольку до апреля зарплата не выплачивалась, раздел 2 расчета 6-НДФЛ в этом случае заполняется, начиная с расчета 6-НДФЛ за полугодие 2016 года.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ. Напомним, что это день, когда выплачиваются (а не начисляются) деньги, в том числе путем перечисления на банковский счет работника. Строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ.