Шестая форма по подоходному содержит в себе свод данных по всем физлицам, что заработали средства у своего налогового агента, по налоговым вычетам, суммы удержанных налогов и всего прочего, что может влиять на исчисление налогового перечисления в казну.

Крайним сроком к сдаче годовой формы является до начала апреля, следующего года после отчетного. Информация в форме накапливается и сдается регулятору нарастающим итогом за каждый квартал. Подробнее о датах подачи 6-НДФЛ в 2021 году – в инфографике ниже:

Сама форма отчета унифицирована и утверждена регулятором. Отчет включает в себя две части:

- Общие показатели.

- Даты и суммы полученных доходов по факту и удержанного подоходного.

Ниже рассмотрим основные требования к заполнению формы:

- Общая информация. В основу отчета идут сведения про учтенный доход, уплаченный физлицам от налогового агента, все положенные вычеты, уплаченные налоги по данным регистров налогового учета

- Доходы. Пользователю 1С необходимо отразить в отчет весь полученный физлицом доход за отчетный период.

- Вычеты. В отчете должны быть отражено право на налоговые вычеты всех возможных вариантов, а также фактическое их предоставление.

- Сумма НДФЛ. Отчет содержит расчет и величина перечисленного подоходного на казначейские счета.

Как правильно заполнить отчет 6-НДФЛ в 2023 году в ЗУП?

Примеры заполнения

Перейдем к рассмотрению заполнения отчета 6-НДФЛ в 1С 8.3 ЗУП на ряде ситуаций.

Пример 1. Зарплата в 6-НДФЛ

За декабрь 2021 г. начислена зарплата в сумме – 25 000 руб. и выплачивается она 10 января 2021 г. Ведомостью в кассу. С нее исчислен и удержан НДФЛ в сумме – 3 250 руб.:

Дата, когда доход по зарплате получен фактически – это последнее число месяца его начисления. Поэтому зарплатный доход – 25 000 руб. и НДФЛ с него – 3 250 руб. окажутся годовом 6-НДФЛ в Разделе 1 в строках 020 и 040 соответственно.

По причине того, выдаваться декабрьская зарплата будет в 2021 г. (10.01.2020 г.), то и НДФЛ будет удерживаться уже в 2021 г. Поэтому в строку 070 в Раздел 1 за 2019 г. не попадет НДФЛ, удержанный с зарплаты:

Заполнение Раздела 2 будет произведено так, как указано в таблице:

Из-за того, что плановый срок перечисления (строка 120) попадает на 1 квартал 2021 г., то блок декабрьской зарплатой и НДФЛ с нее, отразится в Раздел 2 отчета 6-НДФЛ за 1 кв. 2021 г.

Пример 2. Отпускные в 6-НДФЛ

В июне 2021 г. документом Отпуск сотруднику рассчитаны отпускные в сумме 4 778,20 руб. и НДФЛ с них – 621 руб.:

Выплата начисленного происходит 20.06.2019 г. отдельной Ведомостью в кассу:

Дата, когда получен доход по отпускным, соответствует дате их выплаты. Поэтому отпускные (4 778,20 руб.) и исчисленный с них НДФЛ (621 руб.) попадут в полугодовой отчет 6-НДФЛ в Раздел 1 в строки 020 и 040 соответственно.

По причине того, что удержание НДФЛ с отпускных наступает в момент их выплаты (20.06.2019 г.), то эта сумма также отразится в полугодовом отчете 6-НДФЛ в строке 070 Раздела 1.

Заполнение Раздела 2 по отпускным и НДФЛ с них будет произведено так, как указано в таблице:

Из-за того, что планируемый срок перечисления (строка 120) приходится на 3 квартал 2021 г., то блок с отпускными и удержанным с них НДФЛ попадет в Раздел 2 отчета 6-НДФЛ за 9 месяцев 2021 г.

Пример 3. Разовая премия в 6-НДФЛ

В ноябре 2021 г. за этот же месяц документом Премия сотруднику Ёлкину Д.М. рассчитана Премия разовая в сумме 1 000 руб. и НДФЛ с нее – 130 руб.:

10.12.2019 г. заодно с заработной платой за ноябрь 2021 г. произведена выплата премии:

и удержан НДФЛ с нее – 130 руб.:

Для последующей правильной регистрации даты получения дохода для Премии разовой следует перед ее начислением проверить, что в ее параметрах на вкладке Налоги, взносы, бухучет в качестве НДФЛ выбран код 2002, а для поля Категория дохода установлено – Прочие доходы от трудовой деятельности:

В коде НДФЛ 2002 (Налоги и взносы – Виды доходов НДФЛ) должен быть взведен флажок Соответствует оплате труда:

Только в этом случае в качестве даты получения дохода для Премии разовой будет регистрироваться дата ее выплаты.

По причине того, что дата, когда фактически получен доход в виде Премии разовой – это даты ее выплаты (10.12.2019 г.), то сумма премии – 1 000 руб. и НДФЛ с нее – 130 руб. попадут в годовой отчет 6-НДФЛ в Раздел 1 в строки 020 и 040 соответственно.

НДФЛ с премии будет удерживаться в момент ее выплаты (10.12.2019 г.). Следовательно, эта сумма также отразится в годовом отчете 6-НДФЛ в строке 070 Раздела 1.

В Разделе 2 происходит заполнение блоков по премии по нижеописанным правилам:

По причине того, что плановый срок перечисления НДФЛ (строка 120) приходится на последний квартал 2019 г., то блок с выплаченной Премией разовой и удержанным с нее НДФЛ попадет в годовой отчет 6-НДФЛ в Раздел 2.

См. также видео: Порядок заполнения Раздела 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и больничных листов

Отчет 6-НДФЛ в 1С: как сформировать пошагово

Данные в отчет машина заполняет самостоятельно при условии корректного введения в учетные регистры исходной информации.

Дабы начать работу по составлению регламентированного отчета 6-НДФЛ в 1С стоит найти специальный для этого функционал. Он размещается в поле отчетности и справок в 1С-Отчетности.Далее предлагается пошаговый алгоритм Ваших дальнейших действий, чтобы процесс занял у Вас минимум временных затрат и был максимально корректен.

Шаг 1 – Опцией создания задайте машине выведение на экран нового рабочего окна.

Шаг 2 – В перечне видов отчетов выберите нужный по нажатии на одноименную команду.

Шаг 3 – В открывшемся окне пропишите следующую информацию:

- название нужной компании при условии, что машина сопровождает учетные процедуры по нескольким таким;

- сроки составления отчетной формы;

- завершите этап нажатием на создание.

Бывают случаи наличия в компании филиалов, которые идут в составе компании и не имеют своего отдельного баланса. В такой ситуации материнской компании нужно подготовить отчет отдельно в разрезе всех филиалов и направлять их в тот орган ФНС, где фактически они расположены.

Шаг 4 – Чтобы Вы имели возможность сделать исчисления одновременно по всем имеющимся налоговым органам, где зарегистрированы филиалы Вашей фирмы, воспользуйтесь переключателем создания для нескольких налоговых органов. Затем перейдите по ссылке налоговых органов и помечайте по списку галочками именно те, где зарегистрированы подразделения и тем самым куда будет направлена составленная форма отчета. Дальнейшее действие состоит в выборе и создании полей. Машина понимает Ваши процедуры как призыв к формированию отдельных исчислений по каждому филиалу для конкретного налогового органа. Рекомендуется не полагаться на авторасчет и все-таки перепроверить цифры, выданные машиной по каждой строчке.

Шаг 5 – Далее потребуется проставить кодировку, куда пойдет отчет регулятору. Она указывается в титуле в ячейке по месту нахождения (учета) (код). Все отечественные компании проставляют здесь 220-ю позицию.

Шаг 6 – Отдельный экземпляр расчета по форме 6-НДФЛ для главного офиса компании и всех ее филиалов создается при условии, что такое создание в автоматическом режиме не задано. Так, Вы выбираете в ячейке представляется в налоговый орган (код) нужный вариант регистрацию в налоговой и далее формируете исчисление по команде заполнения.

Добрый день, коллеги. Быстро пролетело лето, а за ним и сентябрь. И вот опять перед бухгалтерами возник отчет по форме 6-НДФЛ. И хоть до конца месяца еще немало времени и возможно выйдет в свет еще не одно обновление программ 1С, я решила все-таки попробовать сформировать отчетность за 9 месяцев.

Сразу скажу, что я опять не буду рассматривать «хитрые» ситуации, например, сотрудник был в переходящем из месяца в месяц отпуске, потом принес больничный. Все сложные ситуации рассматриваются нашими специалистами индивидуально на конкретных базах данных. Я рассмотрю стандартные и простые случаи, которых большинство. Моя задача понять, что принципиально поменялось в заполнении отчета по этой волшебной форме.

Для разнообразия я рассмотрю формирование отчетности в программе Зарплата и управление персоналом 3.1. Для чистоты эксперимента я весь пример рассматривала в двух программах и в ЗУП 2.5 и в ЗУП 3.1. Если будет что то кардинально отличающееся, то я обязательно об этом напишу.

Ну что ж, поехали.

В июле будет один больничный, один отпуск, в августе – дивиденды. Ну и по-прежнему все три месяца материальная выгода.

5 июля выплачиваем полностью зарплату за июнь:

11 июля нам принесли больничный. Создаем новый документ. Например так:

Кто не знаком с программой ЗУП 3.1 обращаю ваше внимание на возможности для выплаты больничного, которых не было в программе 1С ЗУП 2.5:

Теперь рассчитаем отпуск. В этом документе тоже появилась замечательная возможность: сразу же рассчитать зарплату за отработанный месяц, а также выбрать время выплаты, как в больничном.

Как и было заявлено в документе «Отпуск» делаем выплату полностью: и отпускных и зарплаты за отработанное время:

31 июля начисляем зарплату за июль. Обратите внимание, пользователи ЗУП 2.5, в новой программе одним документом сразу же начисляются страховые взносы. Это удобно! На отдельную закладку вынесены различные пособия, например пособие по уходу за ребенком.

Затем, в начале августа выплачиваем зарплату за июль. Туда же попадает и больничный.

В августе мы начисляем дивиденды учредителю. В программе ЗУП 3.1 в разделе «Зарплата» есть отдельный документ «Дивиденды»

Этим документом фиксируется факт выплаты дивидендов. Никаких задолженностей перед акционерами, даже если они не сотрудники организации, в программе не возникает. Этот момент тоже важен. Вспомните, ведь в ЗУП 2.5 проблема учредителей не являющихся сотрудниками так и не была решена:

Если честно, то больше никаких «экспериментов» в программе проводить не хочется. Начисляю зарплату за август. Выплачиваю ее в сентябре и начислю зарплату за сентябрь.

Вот все начисления за 3 квартал:

А вот все выплаты:

Ну что ж, давайте попробуем заполнить отчетность 6-НДФЛ (где ее найти в программе 1с ЗУП 3.1 можно прочитать здесь:)

Итак, по моей любимой кнопочке «Заполнить» мы получаем вот такую красоту в разделе 1. Сразу скажу что и в ЗУП 2.5 и в ЗУП 3.1 у меня получились абсолютно одинаковые результаты. Я проверила все по разным отчетам. 1 раздел заполняется в принципе абсолютно правильно кроме одного но… (всегда есть какое-то НО…) Опять заполнилась строка 080 суммой, равной НДФЛ с зарплаты за сентябрь.

Который будет удерживаться с выплаты в октябре. Почему? НЕ ЗНАЮ. Вроде были письма ФНС про эту строку и в предыдущей статье мы рассматривали их. Но вобщем здесь все осталось по-прежнему:

Придется как всегда править руками.

Теперь посмотрим на раздел 2. Все даты и суммы для тех кто сдает отчетность или читает мои посты уже третий раз в принципе понятны. Остановлюсь на двух моментах.

Первый, это выплата дивидендов. Вроде все абсолютно верно: выплатили 10.08.16. А что же насчет строки 120?

А было однако недавно вот такое письмецо ФНС № ГД-4-11/14507 от 09.08.2016, в которой черным по белому написано, что согласно пп. 3. п. 9 ст. 2261 Кодекса налоговый агент уплачивает удержанный НДФЛ в срок не позднее одного месяца с даты выплаты ден. средств (передачи ценных бумаг).

Т.е. согласно этому разъяснению в строке 120 должна стоять дата 10.09.2016. Опять же не могу ответить на вопрос, ПОЧЕМУ программа заполняет так.

Зато очень порадовали самые нижние строки 130 и 140. Они не выводятся на печать и не передаются в ФНС. Но на экране в программе нам эти строки видны. Зачем они? Здесь указаны суммы всех 130 и 140 строк раздела 2. Это очень удобно.

Кстати в программе ЗУП 2.5 все точно так же. И дала перечисления НДФЛ по дивидендам та же и итоговые строки 130 и 140 есть.

Ну в общем на этом наверное можно было бы и закончить мои эксперименты. Но в процессе «ковыряния» в программе ЗУП 3.1 я нашла очень заинтересовавший меня отчет «Проверка раз. 2 6-НДФЛ»:

Конечно, я не могла пройти мимо и сформировала вот такую красоту:

Сверившись с распечатанным отчетом 6-НДФЛ я поняла, что данная таблица полностью совпадает с разделом 2. Можно сделать этот отчет с разбивкой по сотрудникам и с информацией каким документом начислен тот или иной доход.

На мой взгляд очень удобно и информативно. Но, такой чудесный отчет я нашла только в программе Зарплата и управление персоналом 3.1.

Ну, опять моя статья получилась очень большой, хотя я старалась как можно меньшим количеством документов рассмотреть все основные ситуации.

| Руководитель службы заботы Буданова Виктория |

Социальные кнопки для Joomla

Как заполнить титульный лист отчета 6-НДФЛ

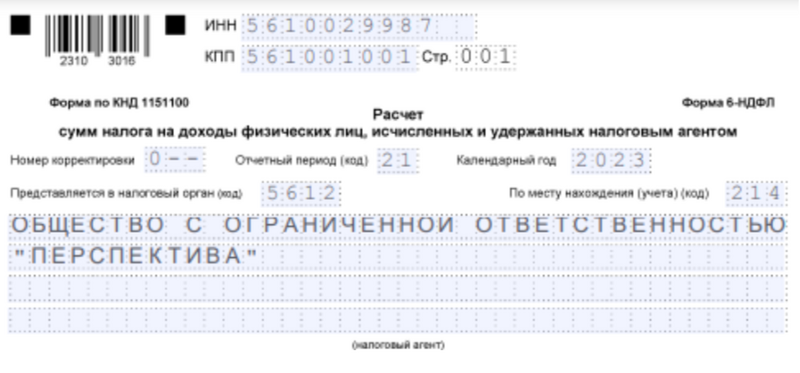

Заполнение формы требует от пользователя внимательности, но при этом не создает неудобств и крайних сложностей в работе. Вверху укажите в поле КПП причину, по которой взята на учет Ваша компания или ее филиал в виде кода по месту регистрации в органе ФНС. ИНН предполагает добавление сведений по налоговому агенту.

Машина по регламенту имеет настройки первичного расчета для отчета, что означает подачу формы для проверки регулятору впервые в этом отчетном периоде. Поэтому в номере корректировки прописан нулевой код.

Знайте, что срок представления (код) и налоговый период (год) машина задает сама в автоматическом режиме, подтягивая его из начальной формы. Позиция предоставления в налоговый орган (код) предполагает указание кодировки в виде четырехзначного числа того органа ФНС, где поставлена на учет Ваша компания и куда Вы регулярно отправляете все отчеты. Поле места нахождения (учета) (тоже имеется ввиду код) прописываете все прочие места направления просчетов налоговым агентом.

Позиция кода по ОКТМО предполагает сообщение машине кодировки муниципального образования, где фактически размещена Ваша фирма со всеми филиалами.

Все вышеперечисленные сведения по фирме и ее подразделениям, состоящим на отдельном балансе, прописываются в справочнике организаций в разделе общих настроечных параметров компании. Все прочее подтягивается из справочника организации, как:

- инициалы налогового агента;

- его контактные данные;

- наименование компании.

Может случиться так, что в отчете останутся пустые поля и Вы не имеете технической возможности прописать их в ручном режиме. Об этом машина информирует пользователя желтой заливкой ячеек. Это говорит лишь об одном, что изначально машине не заданы первоначальные параметры, чтобы она втянула их в 6-НДФЛ. Исправить сложившуюся ситуацию возможно посредством занесения в учетные регистры информативных сведений и обновить данные через функционал.

Дата подписания отчета 6-НДФЛ

Дата подписи отчета – это явный параметр и автоматом машина тянет ту дату, что указана в Вашем ПК. То календарное число, что приписано в титульном листе главным образом напрямую влияет на автозаполнение исчислений по алгоритму формы, заданному разработчиками. Имеется ввиду 080-я строка первого раздела отчетной формы, информирующая пользователя о размере подоходного, не удержанного налоговым агентом

Подтягивается подобная информация из учетных регистров машины включительно на число подписания Вашего отчета.

Особенности заполнения первого раздела отчета 6-НДФЛ

Этот раздел отчета свидетельствует про общие показатели по доходам всех физлиц, а также просчитанному и уплаченному с него подоходному с начала года по накопительному принципу с применением установленного на законодательном уровне размера отчислений. В ситуации, когда имело место перечисление подоходного в казну одной и той же компанией, но по разным процентным ставкам, то первый раздел стоит заполнять построчно для каждой такой процентовки, помимо позиций 060-090.

Пользователь обязан помнить, что суммы уплаченного заработка подлежат обложению подоходным частичным образом или же в полном объеме. Все необлагаемые доходы, перечисленные в НК РФ сюда добавлять не следует.

Число полученного заработка по факту за выполненную работу физлицом, то есть имеющий кодировку налога 2000, 2530, все прочие материальной выгоды, будет относиться к последнему числу месяца, когда работодатель начислил подобный заработок. По все прочим видам доходов будет проставлена календарная дата, которая предполагает такую выплату, указанных в бухгалтерских документах их исчисления.

По таким датам полученного заработка Вы вправе определить нужные месяц налогового периода и сам отчетный период для занесения в него полученного физлицом заработка. Это требование полностью схоже с оформлением справок по форме 2-НДФЛ.

К примеру, можно привести случай налогообложения доходов по 35-процентной ставке как материальную выгоду от экономии за пользование заемными средствами. К подобной процентовке никакой налоговый вычет применить нельзя и в результате чего в 020-й строке Вы прописываете размер начисленного Вами дохода, а по строке 040-й занесите величину исчисленного подоходного налога.

Кто сдает форму 6-НДФЛ

С 2021 года 6-НДФЛ планируют объединить с формой 2-НДФЛ. О планируемых нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Обзорный материал.

Корректировка отчета 6-НДФЛ в 1С

Первый отчетный раздел позволяет пользователю некую свободу действий в виде удаления или дополнительного занесения блока строчек 010-050-х. Посредством одноименного функционала Вы можете осуществить данную опцию.

Убрать ненужные строки Вы вправе при нажатии на крест, помеченный красным цветом рядом с 010-й строчкой. Также у Вас есть возможность в ручном режиме приписать заработок, облагаемый по налогу в соглашении дабы исключить случаи двойного налогообложения. Итоги раздела по налоговым ставкам Вы увидите в полях 060 – 090. Все, что Вам по каким-либо причинам не ясно, Вы вправе расшифровать для своего понимания при использовании одноименного функционала.

Источник: law-inside.ru

Как заполнить 6‑НДФЛ: пошаговая инструкция

Всем работодателям необходимо каждый квартал сдавать расчёт 6-НДФЛ. В 2023 году форма отчёта изменилась. В статье рассмотрим пошаговую инструкцию, как правильно заполнить 6-НДФЛ, приведём примеры и расскажем об особенностях.

Оглавление Скрыть

- Кто подаёт отчёт

- Сроки сдачи

- Куда сдавать

- Форма сдачи

- Инструкция

- Нюансы в выплатах

- Особенности

- Уточнённый расчёт

- Штрафы

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Кто подаёт отчёт

Всем работодателям, которые считаются налоговыми агентами, нужно заполнять 6-НДФЛ. В частности, к ним относятся:

- индивидуальные предприниматели;

- организации;

- адвокаты;

- нотариусы;

- обособленные подразделения.

Налоговым агентом признаётся лицо, которое выплатило физическому лицу доход, облагаемый НДФЛ.

Заполнять расчёт 6-НДФЛ по физическому лицу необходимо, когда:

- с работником заключён трудовой договор;

- с работником заключён договор ГПХ;

- налоговый агент арендует имущество;

- налоговый агент переводит выплаты, которые не связаны с трудовой деятельностью.

Сроки сдачи

Сдавать форму 6-НДФЛ в 2023 году необходимо не позже 25-го числа месяца, идущего за отчётным кварталом. Годовой расчёт сдаётся не позже 25 февраля.

Актуальные даты сдачи расчёта:

- за первый квартал — до 25 апреля 2023 года;

- за полугодие — до 25 июля 2023 года;

- за 9 месяцев — до 25 октября 2023 года;

- за 2023 год — до 26 февраля 2024 года.

Отметим, что некоторые сроки сдачи перенесены, так как выпадают на выходные или праздничные дни.

Куда сдавать

Сдавать 6-НДФЛ необходимо в местную ИФНС. Когда у организации есть филиалы, то им дополнительно можно подавать расчёт в местную налоговую.

Организации с обособленными подразделениями на территории одного муниципалитета могут сдавать расчёт:

- по месту нахождения одного из обособленных подразделений;

- по месту учёта самой организации, если головное и обособленное подразделение находятся в одном муниципалитете.

Определиться с выбором необходимо до начала следующего календарного года. Уведомить о выборе нужно ИФНС, где была регистрация обособленного подразделения.

Когда обособленные подразделения находятся в разных муниципалитетах, то сдавать 6-НДФЛ необходимо по каждому отдельно.

Форма сдачи

В 2023 году расчёт 6-НДФЛ подаётся в налоговую в электронном виде. Это обязательно, если устроено более 10 работников.

Если устроено 10 и меньше сотрудников, то сдавать можно и в бумажном виде. Однако, как правило, даже в таком случае налоговые агенты подают расчёт в электронном виде.

Скачать бланк 6-НДФЛ

Инструкция

На сегодняшний день форма расчёта включает следующие разделы:

- титульный лист;

- раздел 1;

- раздел 2;

- Приложение № 1.

Во время заполнения необходимо знать следующие нюансы:

- Необходимо всегда указывать общий доход по всем физическим лицам.

- В разделе 1 указываются данные за последние три месяца отчётного периода.

- В разделе 2 указываются сведения нарастающим итогом с начала календарного года.

- В квартальной отчётности заполнять Приложение № 1 не нужно. Это необходимо делать только в годовой отчётности.

- Форма 6-НДФЛ имеет сквозную нумерацию по порядку — 001, 002 и т. д.

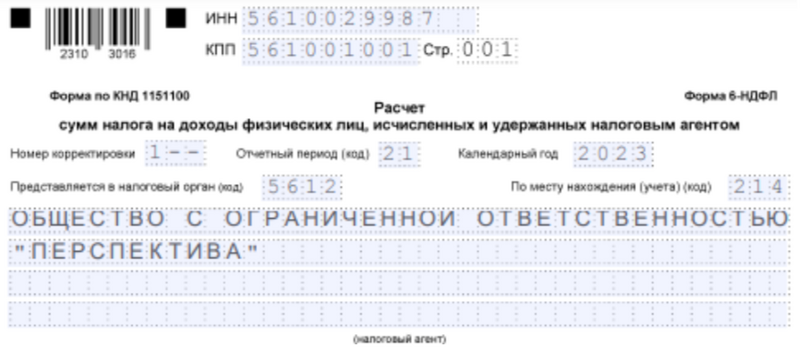

Титульный лист

Порядок заполнения в 6-НДФЛ титульного листа следующий:

Отметим, что если указываются сведения физического лица, то его ФИО вписывают полностью.

Образец заполнения верхней части титульного листа

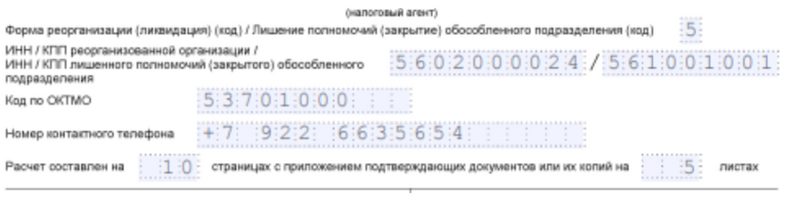

- Форма реорганизации — указывается при необходимости. Преобразование — «1», слияние — «2», разделение — «3», ликвидация — «0», присоединение — «5», разделение с одновременным присоединением — «6», лишение полномочий обособленного подразделения — «9».

- ИНН/КПП реорганизованной организации — при необходимости указываются ИНН и КПП, которые были у компании до ликвидации, реорганизации или закрытия обособленного подразделения.

- ОКТМО — указывается код муниципального образования, на территории которого находится организация.

- Расчёт составлен на . — вписывается общее количество листов 6-НДФЛ и количества приложенных дополнительно документов.

Образец заполнения блока титульного листа по реорганизации и дополнительной информации

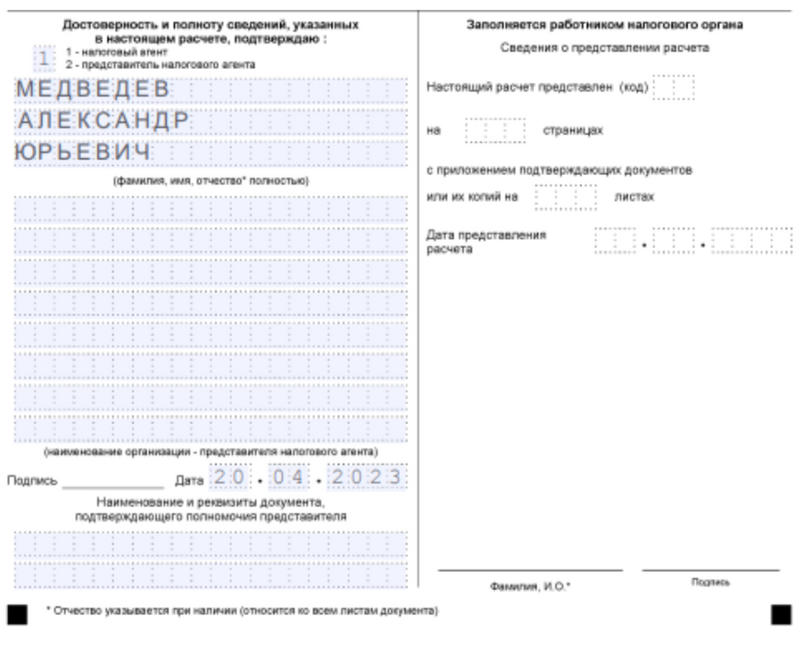

- Подтверждение сведений — если налоговый агент, то ставится «1», если его представитель — «2».

- ФИО — указывается фамилия, имя и отчество уполномоченного лица или его представителя.

- Дата — день, когда ставится подпись на расчёте.

Образец заполнения нижней части титульного листа

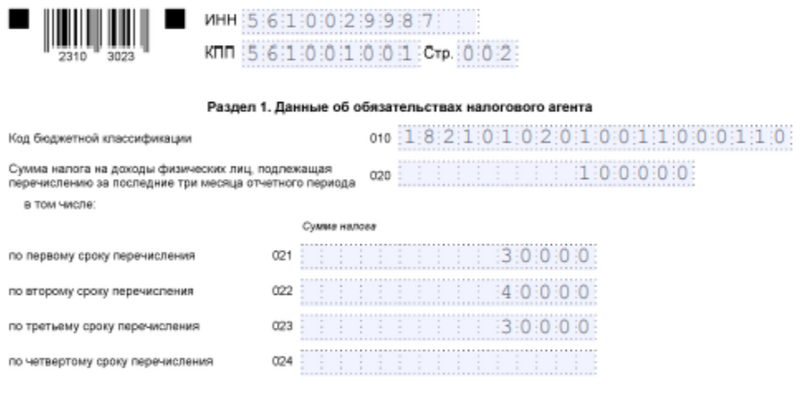

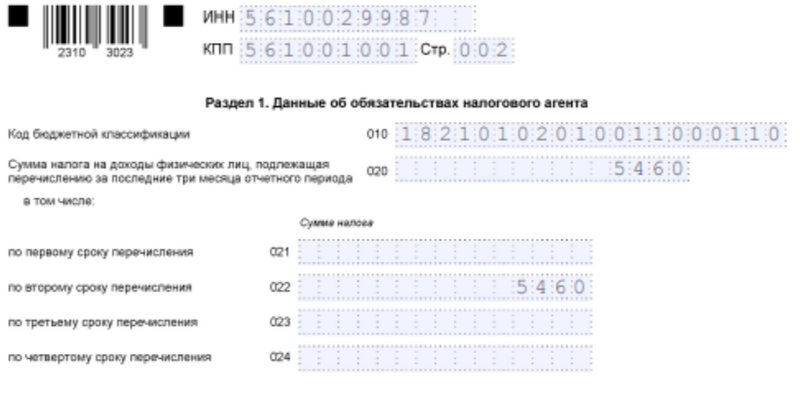

Раздел 1 заполняется за последние три месяца отчётного периода. Перед внесением данных нужно заранее сгруппировать сведения по срокам перечисления, в которые нужно заплатить НДФЛ.

Порядок заполнения раздела 1 в 6-НДФЛ следующий:

- ИНН и КПП — так же, как и на титульном листе.

- Строка 010 — код бюджетной классификации (КБК).

- Строка 020 — сумма НДФЛ к уплате.

- Строки 021-024 — в т.ч. по срокам перечисления (первому, второму, третьему, четвертому).

Отметим, что сумма строк 021-024 должна быть равна размеру строки 020.

Образец заполнения верхней части раздела 1

- Строка 030 — прописывается сумма НДФЛ, возвращённая физическим лицам за последние три месяца отчётного периода. Например, актуально, когда излишне удержан налог.

- Строка 031 — дата возврата НДФЛ.

- Строка 032 — сумма возвращённого налога в дату, указанную в строке 031.

Отметим, что сумма всех строк 032 должна быть равна размеру налога в строке 030.

Образец заполнения нижней части раздела 1

Отметим, что сейчас в расчёте 6-НДФЛ не нужно указывать даты получения доходов и удержания налогов, а также фактически полученный доход в эти даты.

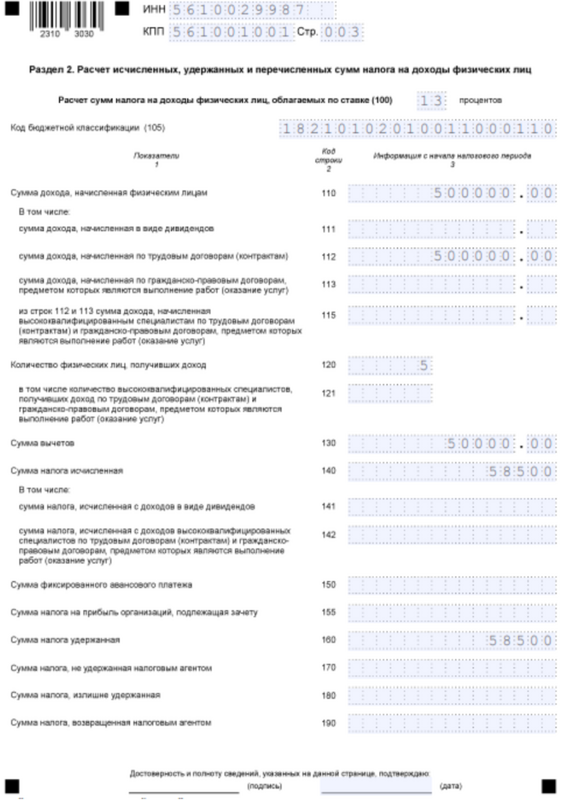

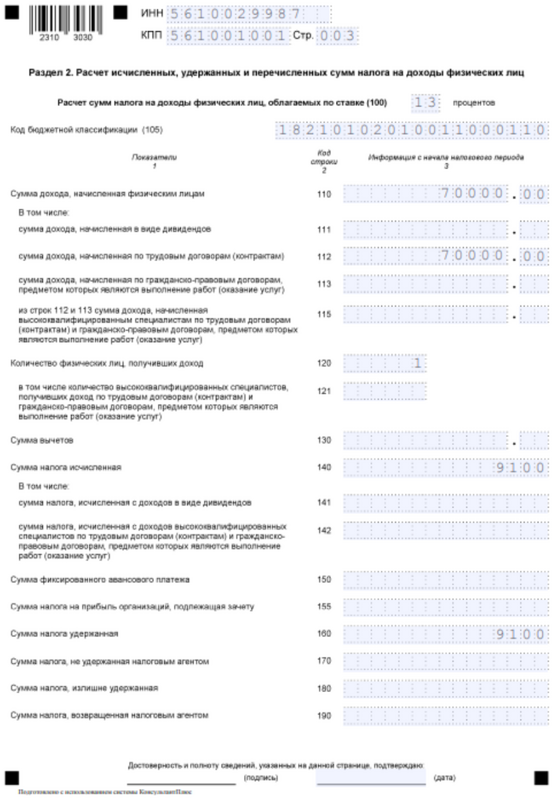

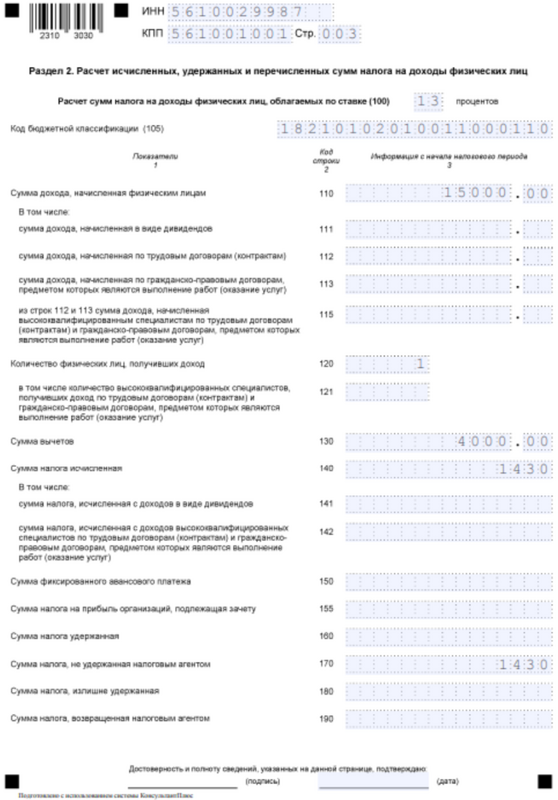

В раздел 2 вносится информация нарастающим итогом с начала года. Данные указываются сразу по всем физическим лицам. Заполнить количество разделов 2 необходимо столько раз, сколько ставок по НДФЛ налоговый агент применял к доходам физических лиц.

Инструкция по заполнению раздела 2 в 6-НДФЛ следующая:

- ИНН и КПП — такие же, как на титульном листе;

- номер страницы — указывается по порядку;

- строка 100 — процент налоговой ставки;

- строка 105 — код бюджетной классификации;

- строки 110-115 — размер дохода физического лица;

Отметим, что сумма доходов в строках 111-115 может быть не равна размеру дохода в строке 110.

- строка 120-121 — численность физлиц, получивших доход;

- строка 130 — общее количество вычетов;

- строки 140-142 — исчисленный размер НДФЛ;

- строка 150 — размер фиксированного авансового платежа по НДФЛ; Заполняется, например, в отношении иностранцев, оформивших патент;

- строка 155 — размер налога на прибыль, подлежащий зачёту;

- строка 160 — удержанная сумма налога с начала года;

- строка 170 — не удержанный НДФЛ налоговым агентом;

- строка 180 — излишне удержанный НДФЛ;

- строка 190 — возвращённый НДФЛ физическому лицу.

Образец заполнения раздела 2

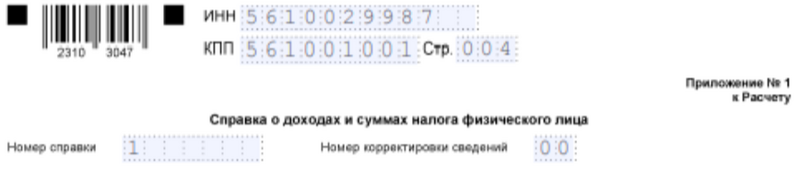

В приложение № 1 вносятся данные по итогам года, поэтому оно заполняется только в годовом расчёте. Заполняются сведения аналогично, как и ранее в справках 2-НДФЛ:

- Номер справки — по порядку вносятся уникальные номера, присвоенные справкам налоговым агентом. При подаче корректирующей справки номер вписывается тот же, который указывался при первичной подаче справки.

- Номер корректировки — при первичной подаче справки вписывается «00». При корректировке — «01», «02», «03» и так далее. Когда подаётся аннулирующая справка, то вписывается номер «99».

Образец заполнения верхней части справки

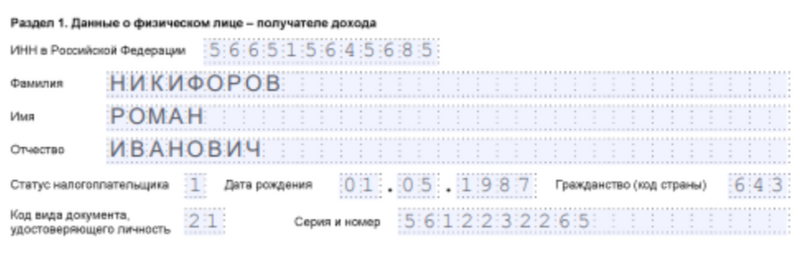

В разделе 1 указываются персональные сведения физического лица:

- ИНН. Если его нет у физического лица, то поле остаётся пустым.

- ФИО. Полная фамилия, имя и отчество, как в паспорте. Если отчества нет, то поле остается пустым. Для иностранцев допускается заполнять ФИО латинскими буквами.

- Статус налогоплательщика. Например, «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и другое.

- Дата рождения. Указанные сведения должны совпадать с данными из паспорта физического лица или любого другого документа, удостоверяющего личность.

- Гражданство. Узнать коды всех стран можно в Общероссийском классификаторе. Для России код — 643.

- Код документа, удостоверяющего личность. В большинстве случаев указывается паспорт РФ — код «21». Код «10» — паспорт иностранного гражданина, «12» — вид на жительство, «14» — временное удостоверение, «23» — свидетельство о рождении.

- Серия и номер — данные документа, удостоверяющего личность.

Образец заполнения раздела 1 справки

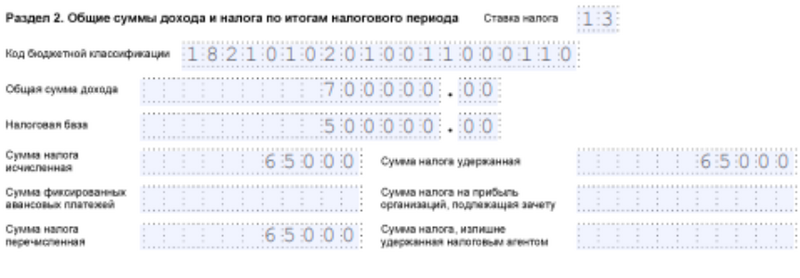

В разделе 2 вносится информация о суммах доходов и НДФЛ за год:

- Налоговая ставка. Справок заполняется столько, сколько применено налоговых ставок.

- Код бюджетной классификации.

- Общий доход без вычетов.

- Налоговая база. Указывается разница между доходом и вычетами. Если размер вычетов больше, то прописывается «0.00».

- Исчисленная сумма налога.

- Удержанная сумма налога.

- Сумма фиксированных авансовых платежей.

- Сумма налога на прибыль, подлежащая зачёту.

- Сумма налога перечисленная.

- Сумма налога, излишне удержанная налоговым агентом.

Образец заполнения раздела 2 справки

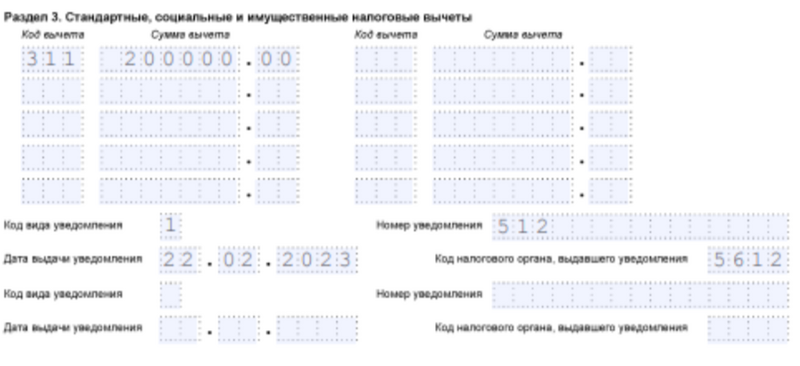

В разделе 3 вписываются налоговые вычеты:

- Код вычета. Если вычеты делались по нескольким кодам, то их все необходимо указать. При необходимости заполняется второй экземпляр справки, когда строк начинает не хватать.

- Сумма вычета.

- Код вида уведомления. 1» — для имущественного вычета, «2» — для социального вычета, «3» — для уменьшения на сумму авансовых платежей.

- Номер уведомления.

- Дата выдачи уведомления.

- Код налогового органа, выдавшего уведомление.

В 6-НДФЛ образец заполнения раздела 3 справки следующий:

Образец заполнения раздела 3 справки

В разделе 4 указываются сведения об НДФЛ и доходах, с которых не удержан налог:

- Размер дохода, с которого налоговый агент не удержал налог.

- Размер не удержанного налога.

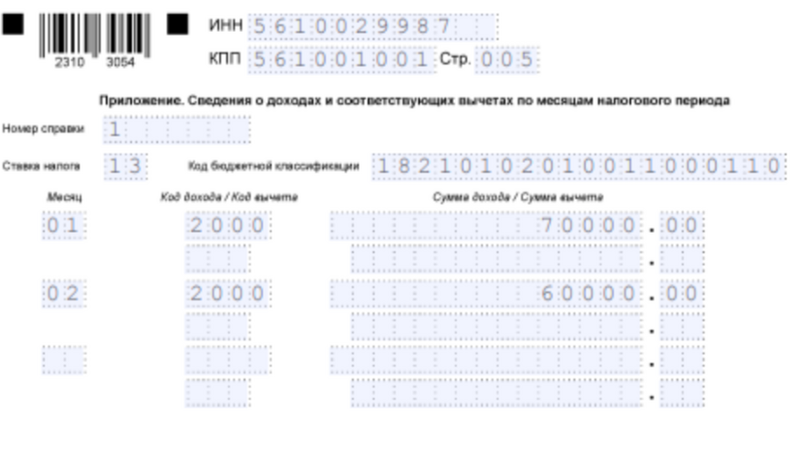

В приложение справки вносится информация о доходах и вычетах по месяцам. При этом не указываются социальные, имущественные и стандартные вычеты:

- Номер справки.

- Налоговая ставка.

- Код бюджетной классификации.

- Месяц. 01 — январь, 02 — февраль, 03 — март и так далее.

- Код дохода/Код вычета.

- Сумма дохода/Сумма вычета.

Приложение справки заполняется таким образом:

Образец заполнения приложения справки

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»

Нюансы в выплатах

Влияние сроков перечисления налога

При выплате заработной платы возможен разрыв — доход выплачен в одном квартале, а НДФЛ перечисляется в другом.

Так как разделе 1 указываются данные по НДФЛ по конкретным срокам перечисления, а в разделе 2 по доходам и налогам полностью за весь отчетный период, то в расчётах по заработной плате за март, июнь, сентябрь и декабрь будет разрыв, который ещё называется переходящим НДФЛ.

Пример: ООО «А» 24 марта выплатила работнику аванс в размере 70 тыс. рублей. НДФЛ в размере 9,1 тыс. рублей организация должна перечислить в бюджет не позже 28 апреля (первый срок перечисления с 23 марта по 22 апреля для отчета 6-НДФЛ за полугодие).

Начисленный доход физическому лицу нужно указать в разделе 2 за первый квартал и полугодие,так как заполнение производится нарастающим итогом.

Образец 6-НДФЛ

В раздел 1 вносятся сведения только в расчёте за полугодие, когда фактически НДФЛ нужно будет перечислить по первому сроку перечисления (с 23 марта по 22 апреля). В расчёте за первый квартал данной строки не будет.

При увольнении

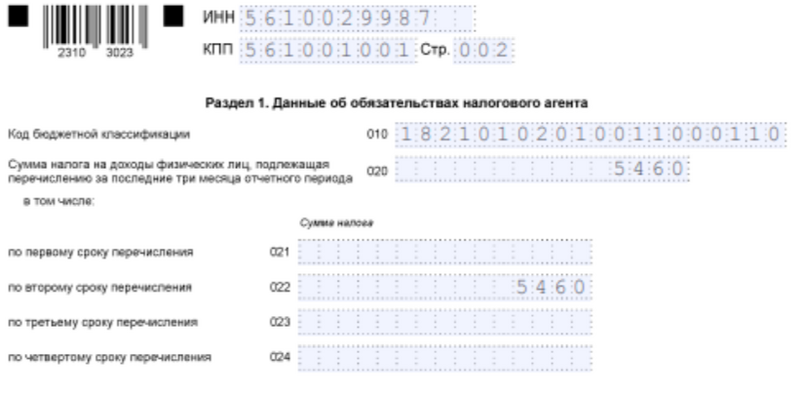

Пример: Организация «В» увольняет сотрудника 22 февраля. Выплачивает ему заработную плату за рабочие дни этого месяца в размере 30 тыс. рублей, из которого удерживается НДФЛ — 3 900 рублей. Также работник получает компенсацию за неиспользованный отпуск в размере 12 тыс. рублей (налог — 1560 рублей). Все это сотрудник получает в крайний рабочий день.

Дата получения дохода у физлица в таком случае — 22 февраля. В этот день работодателю нужно удержать налог, а перечислить его в бюджет не позже 28 апреля (поскольку выплата попала во второй срок перечисления с 23 января по 22 февраля).

Эти две суммы объединяют, а налог указывается в одной строке в разделе 1 в 6-НДФЛ за первый квартал:

Образец 6-НДФЛ

Нулевой расчёт

Когда организация не нанимала работников и не платила им заработную плату, то и удерживать НДФЛ не нужно. Перечислять в бюджет ничего не нужно.

Если налоговый агент всё-таки решит подать нулевой расчёт, то налоговая его примет, так как это ошибкой не считается.

Также если организация решит не подавать 6-НДФЛ, то налоговую необходимо уведомить, что выплаты физическим лицам за отчётный период не производились. Для оповещения можно написать письмо в произвольном виде, которое можно лично принести в ИФНС либо отправить его в бумажном или электронном виде по почте.

Если, например, выплат не было в течение второго квартала, в первом были, а в третьем будут, то расчёт необходимо подать в ИФНС, так как сведения в разделе 2 формируются нарастающим итогом.

Особенности

Перед тем как заполнять 6-НДФЛ, нужно учитывать некоторые особенности.

Декретное пособие

Данные выплаты могут производиться в двух вариантах:

- Пособие по больничному листу.

- Доплата по решению работодателя из его бюджета.

Первое пособие НДФЛ не облагается, поэтому информацию о нём в 6-НДФЛ отражать не нужно.

Второе облагается полностью налогом, поэтому отражается в расчёте.

Пример: Организация «А» выплатила сотруднице, которая находится в декрете, доплату в размере 50 тыс. рублей — 13 января (относится к первому сроку перечисления). Работодателю необходимо сразу удержать НДФЛ в размере 6 500 рублей и не позже 30 января перечислить в бюджет.

Образец заполнения 6-НДФЛ в разделе 1 в данной ситуации следующий:

Образец 6-НДФЛ

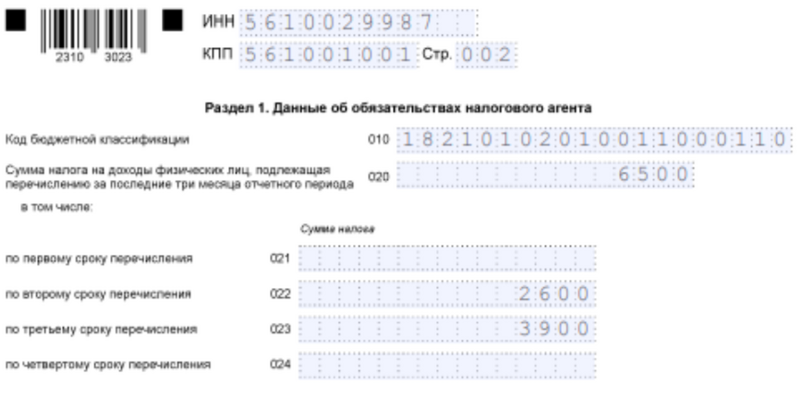

Авансы по договору ГПХ

Организация может для одной или нескольких единоразовых услуг заключить с физическим лицом договор ГПХ. В его условиях может быть предусмотрен аванс, а после принятия результатов — выплата остальной суммы в другой срок. По каждой выплате нужно удерживать НДФЛ и перечислять его не позже 28-го числа текущего месяца (с учетом сроков перечисления по доходам, полученным с 23 числа прошлого месяца по 22 число текущего месяца).

Пример: Компания «Б» заключила с физлицом договор ГПХ на создание нескольких рекламных видеороликов. Заказчик 25 января выплатил аванс в размере 20 тыс. рублей (НДФЛ — 2 600 рублей войдет во второй срок перечисления за период с 23 января по 22 февраля), затем аванс 24 февраля в размере 30 тыс. рублей (3 900 руб. войдет в третий срок перечисления за период с 23 февраля по 22 марта), а 23 марта заплатил оставшуюся сумму в размере 10 тыс. рублей (1300 руб. войдет в первый срок перечисления за период с 23 марта по 22 апреля — будет указан в 6-НДФЛ за полугодие).

Образец 6-НДФЛ

Cкачать бланк 6-НДФЛ

Подарок

Организация может дарить как нынешним, так и бывшим работникам подарки. Если это не деньги, то в первом случае налог можно удержать при выплате заработной платы, а во втором удерживать налог бывает не с чего.

К примеру, если подарок стоимостью 4 тыс. рублей, удерживать с него НДФЛ не нужно. Если подарок дороже, то удерживается налог с суммы, превышающей 4 тыс. рублей.

Общая сумма подарков для каждого физического лица с начала года накапливается, а вычет применяется только к общей сумме. Когда подарок стоит дороже четырех тысяч рублей, то стоимость рассчитывается за минусом этого вычета, а затем с полученной суммы определяется НДФЛ.

Если работодатель порадовал подарком бывшего сотрудника, то в таком случае удержать НДФЛ у него не получится. По такой операции раздел 1 не заполняется, а информация указывается в строке 170 раздела 2.

Пример: ООО «АБ» решила подарить бывшему сотруднику подарок за 15 тыс. рублей. Налог удержать не получилось, так как других выплат не было.

Отразить операцию нужно в расчёте 6-НДФЛ. Образец:

Образец 6-НДФЛ

Уточнённый расчёт

Когда в 6-НДФЛ есть ошибки, то налоговому агенту придётся подать уточнённый расчёт.

Возможны два вида ошибок:

- В титульном листе. В такой ситуации сначала подаётся уточнённый расчёт, где титульник будет прежним, а остальные показатели — с нулевыми значениями. Затем подаётся расчёт с новым титульным листом, а остальные разделы заполнены так же, как и в первоначальном варианте расчёта.

- В разделах и справках. На титульном листе указывается номер корректировки, а затем на других листах вносятся новые сведения. Когда ошибки только в разделах (не в приложениях), то уточнённый 6-НДФЛ подаётся без приложения справок, которые были ранее уже поданы.

Образец 6-НДФЛ

Штрафы

Для всех работодателей, которые являются налоговыми агентами, предусмотрена следующая ответственность:

- Несвоевременная сдача отчётности — штраф 1 тыс. рублей.

- Недостоверные сведения в расчёте — штраф 500 рублей.

- Неправильный способ представления расчёта — штраф 200 рублей.

Также при просрочке сдачи на двадцать дней ИФНС может заблокировать расчётный счёт налогового агента.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Источник: www.moedelo.org