![]()

Содержание

- Подача 6-НДФЛ

- Особенности заполнения 6-НДФЛ

- Пример заполнения 6-НДФЛ с отпускными

- Заполнение 6-НДФЛ с больничными

- Скачать заполнение 6-НДФЛ с отпускными и больничными

Форма 6-НДФЛ – новый бланк отчетности для предъявления в налоговую о начисленных, удержанных и перечисленных величинах подоходного налога с выплат сотрудников, а также величине самих доходов, применяемых для исчисления НДФЛ. В отличие от справок 2-НДФЛ сведения приводятся в обобщенном виде по всем трудящимся, с которыми велись расчеты в отчетном периоде.

Подача 6-НДФЛ

Форма применяется с начала 2016 г., сдается поквартально всеми лицами, использующими наемный труд. В расчет включаются сведения по тем физлицам, которым выплачивались доходы различного вида (включая и дивиденды).

Предусмотрено 4 периода, за которые нужно отчитаться с помощью 6-НДФЛ:

6-НДФЛ в 1С за 2 квартал 2023 года

За первые три периода передать данный расчет нужно не позднее последнего дня следующего месяца. За год 6-НДФЛ следует подать до 1 апреля включительно следующего года.

Подавать форму нужно в отделение ФНС, где компания была зарегистрирована в качестве плательщика налога.

Предусмотрена как электронная, так и бумажная форма подачи 6-НДФЛ, при этом бумажный формат доступен только для лиц, имеющих менее 25 сотрудников, в отношении которых осуществлялись выплаты различного характера. Если же их 25 и более, то заполнять и подавать расчет нужно исключительно в электронном формате. Аналогичные правила действуют в отношении прочей отчетности по НДФЛ. И электронная, и бумажная форма находятся в приложениях к указанному выше приказу.

Особенности заполнения 6-НДФЛ

6-НДФЛ отражает данные о следующих величинах в обобщенном виде, исчисленных суммарно с начала года:

- Выплаты различного характера;

- Вычеты по налогу, предоставленные сотрудникам;

- Подоходный налог, удержанный и оплаченный компанией.

В отношении перечисленных выше величин приводятся даты о начислениях, удержаниях и перечислениях за последние 3 месяца.

Пример заполнения 6-НДФЛ с отпускными

Титульный лист

Заполнение полей титульного листа идентично оформлению иных отчетов и деклараций:

- Заполняются данные об ИНН, КПП, наименовании, ОКТМО отчитывающегося лица;

- При изменении показателей расчета проставляется номер корректировки, при исходной подаче проставляются прочерки;

- Период представления соответствует тому временному промежутку, за который отчитывается компания (21, 31, 33 и 34 – за Iкв., 6, 9 месяцев и год соответственно);

- Год – вписывается тот год, которому соответствует указанный в предыдущем поле период.

Разделы 1 и 2

Первый раздел отражает обобщенные показатели в отношении всех сотрудников по выплаченным суммам и подоходному налогу, рассчитанным с начала года. Эти показатели отражаются в отношении каждой отдельной налоговой ставки в полях 010-050. Заполняется столько листов с первым разделом, сколько нужно для полного отражения данных по всем ставкам.

Поля 060-090 отражают суммарные показатели по всем ставкам, заполняют их единожды на первой странице первого раздела.

Во втором разделе приводятся фактические даты для получения дохода, удержания НДФЛ и его перечисления с указанием соответствующих сумм.

Заполнение полей 1-го и 2-го разделов

- В расчете участвуют выплаты, которые подвергались налогообложению (зарплата, отпускные, больничные собственные и на ребенка);

- Учитываются все начисления за период, несмотря на момент их выплаты (например, з/п за март также нужно включить в эту сумму);

- Исключаются выплаты, необлагаемые НДФЛ, их список приведен в 217 статье (пособия государственного типа, декретные, пенсии, компенсации различного характера);

- Величина дохода отражается с учетом НДФЛ, то есть до момента его удержания.

- для з/п – это последний день месяца, за который она начислена;

- для отпускных – день их выдачи работнику.

- Для зарплаты последний день проведения данной процедуры – следующий день после выдачи;

- Для отпускных — последнее число месяца выдачи данных сумм работникам.

Если в 1-м разделе показатели отражаются суммарно с начала года, то во 2-й включаются только те операции, которые присутствовали в 3-х последних месяцах.

Письмо ФНС №БC-4-11/5106 от 24.03.16 пояснило, что включать во 2-й раздел нужно сведения о тех доходах, даты удержания и перечисления НДФЛ по которым приходятся на последние 3 месяца. То есть в случае, если дата начисления дохода приходится на последний квартал, но налог с него не перечислен в этом квартале, то отражать такой доход во 2-м разделе не нужно.

Пояснением может служить такой пример:

Мартовская зарплата начислена 31.03, выплачена 06.04, тогда же оплачен налог.

При оформлении расчета за I кв. в 1-й раздел мартовская зарплата будет включена в поле 020. Во 2-й раздел она не вносится, зато будет отражена в расчете за полугодие.

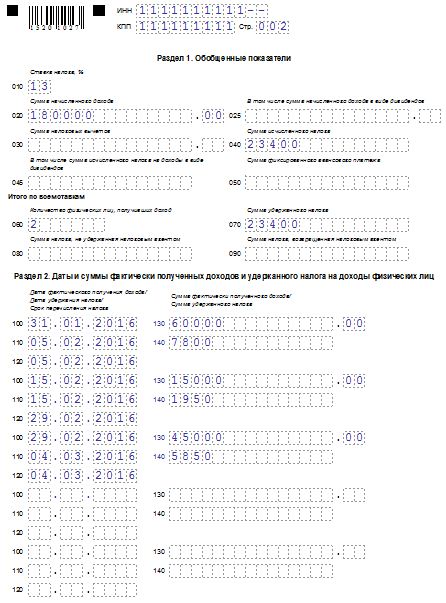

Пример:

ООО «Бегемот» имеет двух сотрудников, за первый квартал им выплачивались следующие суммы:

- з/п за январь 60000 – 05.02;

- отпускные одному из сотрудников 15000 – 15.02;

- з/п за февраль 45000 – 04.03;

- з/п з март 60000 – 05.04.

НДФЛ перечислялся в том же день, когда производилась выплата зарплаты. С отпускных НДФЛ перечислен 29 февраля.

Так как с мартовской зарплаты НДФЛ был перечислен в апреле, то данные о ней во 2-й раздел не будут включены, но будут учтены в 1-м разделе.

Пример заполнения 6-НДФЛ с отпускными

Заполнение 6-НДФЛ с больничными

Оформление 6-НДФЛ при наличии больничных выплат в последнем квартале аналогичен рассмотренному выше процессу.

Больничные облагаются ставкой 13%, так же, как и зарплата. То есть в в первом разделе пособия можно отразить вместе с прочими выплатами, облагаемыми по ставке 13%.

Фактической датой выплаты больничных считается непосредственно тот день, когда они выданы на руки сотруднику (перечислены безналом). Дата удержания НДФЛ с них – последний день месяца, в котором они выплачены. То есть в разделе 2 для больничной компенсации нужно заполнить отдельно поля с 100 по 140.

Рекомендуем также ознакомиться со статьей: «Больничный по беременности и родам».

Пример:

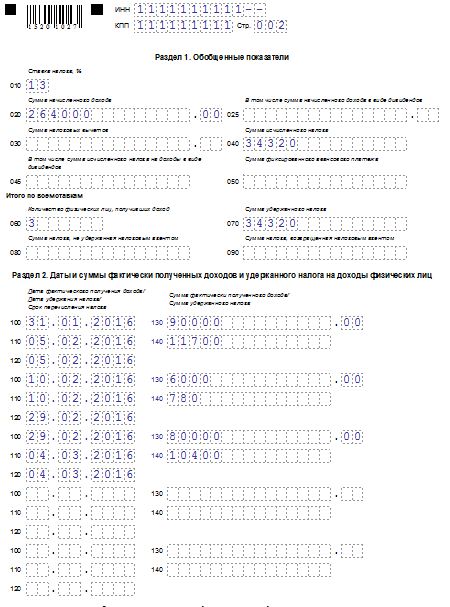

ООО «Крокодил» имеет трех сотрудников, за первый квартал им выплачивались следующие суммы:

- з/п за январь 90000 – 05.02;

- больничное пособие 6000 – 10.02;

- з/п за февраль 80000 – 05.03;

- з/п за март 90000 – 05.04.

Подоходный налог оплачивался в тот же день, что и выдавалась зарплата персоналу.

Аналогично предыдущему примеру не нужно учитывать зарплату за март во 2-разделе, но следует включить ее в 1-й.

Заполнение 6-НДФЛ с больничными

Источник: online-buhuchet.ru

Как отразить в форме 6-НДФЛ отпускные и больничный: пример

В отличие от зарплаты, днем фактического получения дохода для которой считается последнее число месяца, днем получения дохода для отпускных (в т.ч. компенсации за неиспользованный отпуск при увольнении) и больничных считается та дата, которой их перечислили на счет работника в банке, либо выплатили наличными (пп. 1 п. 1 ст. 223 НК РФ).

Отпускные работодатель должен выплатить сотруднику за 3 рабочих дня до отпуска. Что касается больничных пособий, то работодатель начисляет их на основании больничного листа в 10 -дневный срок, выплачивая в ближайший «зарплатный» день.

Удержать «отпускной» и «больничный» НДФЛ, как и налог с прочих доходов, нужно в день их выплаты, а перечислить в бюджет не позже последней даты месяца выплаты работнику, учитывая перенос на ближайший рабочий день при совпадении с выходными и праздничными датами (п. 6 ст. 226 НК РФ). Напомним, что для налога, удержанного с зарплаты и компенсации за отпуск, срок перечисления – следующий день после выплаты дохода.

Эти особенности отражения дат, общие для больничных и отпускных, нужно учитывать при заполнении раздела 2 расчета 6-НДФЛ.

Как переносятся сроки уплаты НДФЛ из-за 24 июня и 1 июля

Летом Президентом было принято решение об объявлении двух дополнительных нерабочих дней 24 июня и 1 июля. В первый происходил парад, посвященный Дню Победы, второй выделялся для голосования по поправкам в Конституцию. Если организацией производились выплаты непосредственно 23 и (или) 30 июня, то по установленным правилам налог должен быть перечислен на следующий день. Однако, нерабочие дни не учитываются при установлении сроков, а значит соответствующий налог должен быть перечислен не позже 25 июня и (или) 2 июля, значит именно эти даты будут отражены в строке 120 отчета 6-НДФЛ.

Если крайний срок перечисления налога выпал на 2 июля, то весь блок строк 100, 110 и 120 по этой выплате нужно будет отразить в отчете за 9 месяцев.

Дата следующего дня после уплаты налога

Особенности отражения отпускных в 6-НДФЛ

Заполняя Раздел 1 формы 6-НДФЛ, суммы отпускных показывают совокупно с другими доходами физлиц. А вот в Разделе 2 отпускные следует отражать отдельно от доходов, имеющих иные сроки уплаты НДФЛ в бюджет. Кроме того, отдельно друг от друга отражаются и отпускные, выплаченные разными датами.

Например, организация в апреле 2021 г. выплатила сотрудникам:

- 5 числа зарплату за март — 100000 руб., в т.ч.НДФЛ 13000 руб.,

- отпускные двоим сотрудникам: 12 апреля — 10000 руб. (НДФЛ 1300 руб.), 26 апреля – 8000 руб. (НДФЛ 1040 руб.).

Вот как эти суммы распределятся в 6-НДФЛ за полугодие:

Как заполнить, если БЛ начислен в одном месяце, а выплачен в другом?

Данные по зарплате обычно отражаются в разных отчетах, так как день начисления в текущем месяце, а выплаты в следующем. На границе отчетных периодов информация за крайний месяц квартала попадет в раздел начислений. А в разделе выплат она будет показана уже в следующем периоде.

Внимание. Данные по больничному часто вносятся в один отчетный период.

Однако и в этой ситуации возможны переходы на другой месяц. Например, если последнее число месяца выпадает на выходной день. В этом случае налог перечисляется в ближайший следующий за выходным рабочий день. В связи с этим он переносится на следующий месяц. Таким образом, данные раздела 2 попадут в отчет, относящийся к новому периоду.

Примеры внесения в справку переходящих бюллетеней

Куда попадает, если оформлен в сентябре, а получен в октябре?

Работник болел с 20 по 26 сентября 2021 года. 27 сентября он приступил к выполнению работы. Ему было начислено пособие в сумме 9000 рублей.

Выплаты были сделаны в день ближайшей выдачи заработной платы — 10 октября.

Таким образом день фактической выплаты переносится уже на новый отчетный период.

Вот как это будет выглядеть:

- 020: 9000 (доход).

- 040: 1170 (налог).

- 100: 10.10.2018 (дата получения дохода).

- 110: 10.10.2018 (день удержания налога).

- 120: 31.10.2018 (дата перевода НДФЛ в бюджет).

- 130: 9000.

- 140: 1170.

Первый раздел заполняется в 3 квартале, а строки 100 — 140 уже в 4-ом.

Оформлен в ноябре, а получен в декабре

Если начислили в ноябре, а выплатили в декабре, оба раздела заполняются в одном квартале, поскольку два месяца попадают в один отчетный период.

6ndfl_1-3.jpg

Как отразить в 6-НДФЛ «переходящие» отпускные

Ситуации с так называемыми «переходящими» отпускными возникают, когда отпуск начинается в одном месяце, а закачивается в другом, либо когда оплата отпускных происходит в конце одного месяца, а сам отпуск начинается в следующем.

Такой «переходящий» отпуск в 6-НДФЛ никаких особенностей отражения не имеет, поскольку здесь учитываются даты выплаты отпускных, удержания и перечисления налога, исходя из которых, по общим правилам заполняется расчет.

Например, работник получил отпускные 28 марта, а 2 апреля ушел в отпуск. Выплата отпускных, удержание и перечисление НДФЛ будут отражены в 6-НДФЛ 1 квартала, т.к. налог удержан сразу — 28 марта, а срок его перечисления – 31 марта.

Перерасчет отпускных: 6-НДФЛ

Нередко на практике возникают ситуации, когда выплаченные в предыдущем периоде отпускные приходится пересчитывать по различным причинам, причем как в большую сторону, так и в меньшую. Как в этом случае отражать отпускные в 6-НДФЛ:

- Если перерасчет привел к уменьшению суммы отпускных, нужно внести исправления в ранее представленный 6-НДФЛ в части начисленного и полученного дохода и налога с него (строки 020, 040, 130). В отчете периода, в котором произведен перерасчет, это отразится на сумме удержанного налога по строкам 070 и 140, а если излишне удержанный НДФЛ не был зачтен в счет будущих выплат, а возвращен физлицу, его отражают по строке 090.

- Если при перерасчете сумма отпускных увеличилась, «уточненку» за прошлый период сдавать не придется. Достаточно отразить суммы доначислений отпускных и налога по строкам 020, 040, 070, 130, 140 расчета 6-НДФЛ периода, в котором произведен пересчет. Произведенная доплата работнику будет доходом месяца, в котором она выплачена.

Пример отражения больничных

ООО «СПАРТА» имеет в штате 4 работников, за второй квартал им были выплачены следующие суммы:

- Зарплата за апрель 120000 рублей – 04 мая

- Зарплата за май – 120000 рублей – 05 июня

- Больничные сотруднику 8000 рублей – 13 мая

- Зарплата за июнь 120000 рублей – 04 июля

Налог должен быть перечислен в казну в день выплаты заработной платы. Заработную плату за июнь необходимо отразить в первом разделе расчете, но не указывать во втором.

Рис. 2 Образец заполнения больничного в расчете

Анализируя сложности, связанные с тем, как в 6-НДФЛ отразить отпускные и больничные, необходимо обратиться к налоговому законодательству, которое определяет основные принципы, характеризующие исчисление и заполнение 6-НДФЛ отпускными и больничными.

В качестве нормативно-правовой базы, определяющей как отразить отпускные в 6-НДФЛ (пример см. выше) выступают НК РФ, ТК РФ и Письма Минфина РФ.

Похожие статьи

- Дата удержания НДФЛ в 6 НДФЛ

- Пример отражения отпускных в форме 6-НДФЛ

- Перерасчет отпускных в 6-НДФЛ: нужна ли уточненка?

- Как отразить в 6 НДФЛ переходящие отпускные

- 6-НДФЛ для ИП без работников

Отражаем больничные в 6-НДФЛ

НДФЛ облагаются все виды больничных пособий. Исключение — пособие по беременности и родам, которое не нужно отражать в 6-НДФЛ (п. 1 ст. 217 НК РФ).

Как и отпуска, больничные включаются в общие суммы дохода и налога раздела 1, а в разделе 2 отражаются отдельными строками, в зависимости от сроков уплаты НДФЛ.

Работник может принести больничный лист в одном периоде, а получить пособие уже в другом. В расчет 6-НДФЛ такой больничный включается по дате его выплаты работнику.

Например, работодатель получил больничный листок от работника 26 марта. Выплатили пособие работнику вместе с ближайшей зарплатой – 5 апреля. Тем же днем удержан налог, а срок уплаты в бюджет — последний день апреля. Очевидно, что отразить этот больничный следует в разделе 2 6-НДФЛ не за 1 квартал, а за полугодие.

6-НДФЛ с примером больничного и отпуска

Компания в апреле выплатила 4 сотрудникам:

- 05.04.2018 зарплату марта – 100 000 руб. (НДФЛ 13000 руб.),

- 05.04.2018 больничный – 5000 руб. (НДФЛ 650 руб.),

- 05.04.2018 отпускные – 10000 руб. (НДФЛ 1300 руб.),

- 26.04.2018 отпускные – 12000 руб. (НДФЛ 1560 руб.)

В 6-НДФЛ полугодия эти суммы будут показаны совокупно по соответствующим строкам раздела 1, а в разделе 2 отразятся по строкам 100-140 следующим образом:

- зарплата – отдельно от остальных выплат,

- выплаченные 05.04.2018 больничный и отпускные – вместе, поскольку сроки их выплаты, удержания, перечисления налога совпадают,

- отпускные от 26.04.2018 – отдельно от остальных выплат.

Перенос или продление

Некоторые нюансы при заполнении 6-НДФЛ по больничному во время отпуска могут возникнуть, если сотрудник решил перенести отпуск. Напомним, что в соответствии с трудовым законодательством работодатель обязан перенести дни отдыха, если работник заболел во время ежегодного оплачиваемого отпуска (ст. 124 ТК РФ).

Если сотруднику просто продлили отпуск на время нахождения на больничном, то никаких особенностей в заполнении расчета нет. То есть отпускные нужно показать в расчете в день, когда выдали деньги.

Если же работник решил перенести отпуск, то в строках 020 и 130 формы нужно показать отпускные только за использованные дни отдыха. В свою очередь, в строки 040, 070 и 140 нужно включить НДФЛ с отпускных за использованные дни.

Что касается дней болезни, то за них сотруднику нужно выдать больничное пособие. Если пособие и отпускные выдали в одном месяце, то перечислить НДФЛ с этих сумм можно в один день, а именно не позднее последнего дня месяца. При этом даты дохода в виде пособий и отпускных разные, поэтому нужно заполнить отдельные блоки строк 100 – 140. В таком порядке отражается больничный во время отпуска в 6 НДФЛ.

Карьера

Выплата отпускных и больничных происходит не в установленные сроки, а вместе с заработной платой. Разделять ли эти виды выплат по отдельным строкам расчета по форме 6-НДФЛ?

| Статья публикуется в рамках сотрудничества HRMaximum и журнала Актуальная бухгалтерия |

Форма 6-НДФЛ содержит два раздела: «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, и «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (далее — раздел 2), в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

— по строке 100 — дату фактического получения доходов, отраженных по строке 130;

— по строке 110 — дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

— по строке 120 — дату, не позднее которой должна быть перечислена сумма налога;

— по строке 130 — обобщенную сумму фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

— по строке 140 — обобщенную сумму удержанного налога в указанную в строке 110 дату.

Если в отношении доходов, имеющих одну дату их фактического получения, сроки перечисления налога различны, то строки 100-140 заполняют по каждому сроку перечисления налога отдельно. При этом какие-либо особенности заполнения отдельных строк формы 6-НДФЛ, в том числе раздела 2, непосредственно Порядком не определены.

В соответствии с положениями главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и срок перечисления НДФЛ в бюджет — это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы. В общих случаях при выплате доходов в денежной форме:

— дату фактического получения доходов определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

— удерживают начисленную сумму НДФЛ налоговые агенты непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

— перечисляют сумму исчисленного и удержанного налога не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ) (за некоторым исключением).

Зарплата в 6-НДФЛ

В отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Таким образом, при отражении в форме 6-НДФЛ дохода в виде оплаты труда:

— по строке 100 указывают последнее число каждого месяца соответствующего отчетного периода (31.01, 28.02, 31.03 и т.д.);

— по строке 110 указывают дату фактической выплаты зарплаты (именно на эту дату должен быть удержан НДФЛ согласно п. 4 ст. 226 НК РФ);

— по строке 120 указывают число, следующее за днем выплаты заработной платы (п. 6 ст. 226 НК РФ) (то есть отраженное в строке 110, увеличенное на 1) (с учетом п. 7 ст. 6.1 НК РФ).

Заполнение 6-НДФЛ в части отпускных и больничных

Пособие по временной нетрудоспособности и средний заработок, сохраняемый на период отпуска, не являются заработной платой, поскольку во время отпуска и в период временной нетрудоспособности работник не выполняет никаких трудовых обязанностей.

При определении даты фактического получения дохода при перечислении работнику отпускных и оплаты больничного руководствоваться пунктом 2 статьи 223 Налогового кодекса нельзя (письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790). В этом случае подлежит применению другая норма (подп. 1 п. 1 ст. 223 НК РФ), согласно которой доход считается полученным налогоплательщиком на день его выплаты, в том числе на день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Следовательно, по строке 100 раздела 2 формы 6-НДФЛ указывают дату, на которую сотруднику были фактически выплачены денежные средства в оплату пособия по временной нетрудоспособности (отпускных). Показатели строк 110 и 100 раздела 2 формы 6-НДФЛ должны совпадать, так как удержание НДФЛ с больничных (отпускных) производят также на дату их выплаты (п. 4 ст. 226 НК РФ).

Порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных и больничных, с 2021 года регулирует специальная норма (абз. 2 п. 6 ст. 226 НК РФ). При выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. При этом перечисление НДФЛ с доходов в виде отпускных и больничных в день их выплаты является правомерным.

В случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, сроки перечисления налога на доходы физических лиц различаются, то строки 100-140 раздела 2 Расчета 6-НДФЛ заполняют по каждому сроку перечисления налога отдельно (письмо ФНС России от 24.03.2016 № БС-4-11/5106).

То есть, поскольку в рассматриваемом случае в отношении отпускных и больничных даты выплаты дохода, удержания налога и дата, не позднее которой должна быть перечислена сумма налога, совпадают, эти выплаты отражают в разделе 2 формы 6-НДФЛ без разделения их видов по отдельным строкам.

В свою очередь, сведения по выплате заработной платы нужно отражать отдельно.

Дата выплаты заработной платы в компании — последнее число каждого месяца. Больничный начислен 31.01.2017, а оплачен 03.02.2017. Тогда в строках 100 и 110 ставится дата 03.02.2017, а в строке 120 — дата 28.02.2017 (пример ниже).

Пример заполнения формы 6-НДФЛ (фрагмент)

Источник: law-inside.ru

Особые правила заполнения для отпускных в 6-НДФЛ

Каждый работающий человек в нашей стране имеет право на оплачиваемый отпуск. Правильное проведение расчета и выплаты отпускных контролируется органами ФНС. Для этого бухгалтер организации должен четко подать всю информацию в соответствующих формах отчетности.

Новые правила

На сегодняшний день бухгалтера предприятий и ИП заполняют форму НДФЛ-6 согласно требований приказа Министерства финансов РФ 14.10.2015 № ММВ-7-11/450. В 2017 г. не предусмотрено введение изменений в форму касательно отображения данных по выплате сотрудникам отпускных.

Как в 6-НДФЛ отразить отпускные

Рассмотрим порядок отображения отпускных в форме НДФЛ-6.

Отражение отпускных в 6-НДФЛ (образец заполнения)

Форма

Действующая форма содержит 2 раздела. В первом указывается обобщенная информация по начисленным выплатам, а также удержанному НДФЛ на предприятии за отчетный период. Во втором разделе отображаются уже более конкретные данные, а именно:

- ФИО сотрудников, получивших отпускные;

- суммы выплат;

- даты получения сотрудниками дохода от предприятия.

Порядок заполнения

Специалисты советуют начинать заполнять данные в форме со второго раздела, в котором указываются конкретизированные данные.

- Здесь бухгалтер отображает размеры полученных сотрудниками компании (предприятия) денег (строка 100), а также дату получения.

- В строке 130 данного отчета можно увидеть сумму начисленных выплат.

- В строчке 110 отображается дата удержания и перечисления НДФЛ в бюджет.

- Сумма налога прописывается в опции 140.

- Если получается, что налог будет перечислен в бюджет в последний день месяца, то дата перечисления ставится в строке 120.

- В строке 020 раздела 1 бухгалтер по заработной плате вписывает общую сумму начисленного дохода сотрудникам (включаются и отпускные).

- Размер начисленного подоходного налога указывается в строке 040, а удержанного — в 070.

- В графе 030 вписывается сумма налоговых вычетов, начисленных особам за отчетный период.

Отметим, что форма НДФЛ-6 сдается ежеквартально и заполняется по накопительному принципу.

Пример заполнения

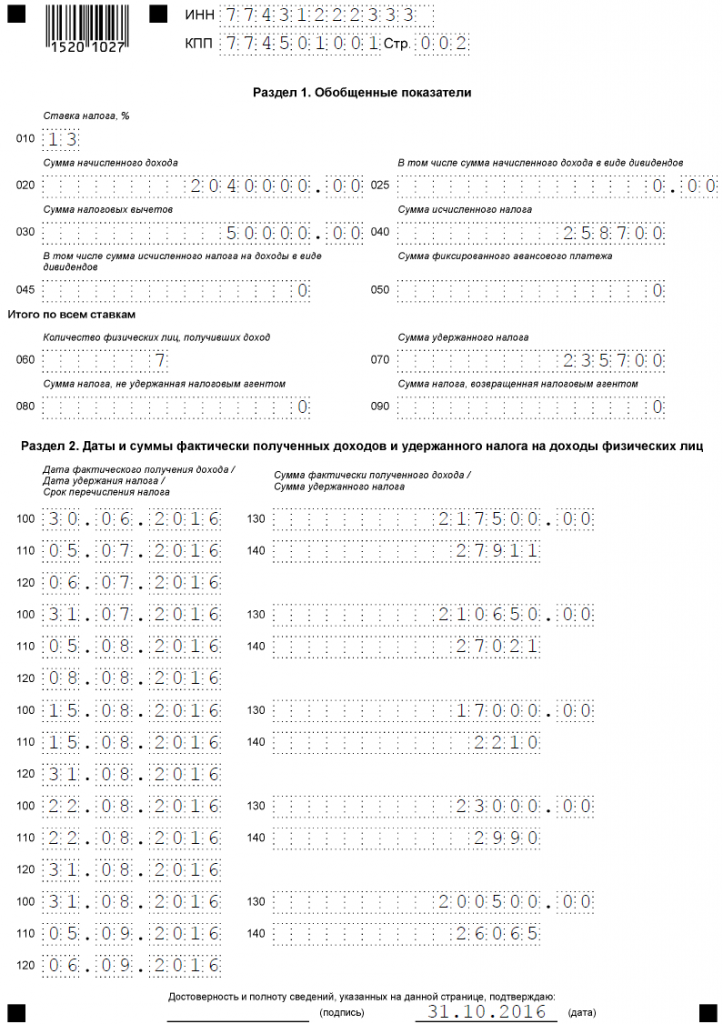

КПП 234554325 СТР 002

Раздел 1 «Обобщенные показатели»

010 (ставка налога) 13%

Сумма начисленного дохода

| Сумма налоговых вычетов | Сумма исчисленного налога | ||

| 3 050 000,00 | 040 588107,00 | ||

| Количество физических лиц, получивших доход | Сумма перечисленного налога | ||

| 060 10 | 70 588 107,00 | ||

| Даты и суммы фактически полученных доходов | |||

| 100 | 31.01.2017 | 130,00 | 750000 |

| 110 | 01.02.2017 | 140 | 96200 |

| 120 | 02.02.2017 | ||

| 100 | 27.02.2017 | 130 | 750000 |

| 110 | 28.02.2017 | 140 | 96200 |

| 120 | 28.02.2017 | ||

| 100 | 13.03.2017 | 130 | 25000 |

| 110 | 14.03.2017 | 140 | 3250 |

| 120 | 14.03.2017 | ||

| 100 | 31.03.2017 | 130 | 725000 |

| 110 | 31.03.2017 | 140 | 96200 |

| 120 | 31.03.2017 | ||

| 100 | 28.04.2017 | 130,00 | 800000 |

| 110 | 28.04.2017 | 140,00 | 102700 |

| 120 | 28.04.2017 | ||

| 100 | 31.05.2017 | 130 | 800000 |

| 110 | 01.06.2017 | 140 | 96200 |

| 120 | 01.06.2017 | ||

| 100 | 14.06.2017 | 130 | 50000 |

| 110 | 14.06.2017 | 140 | 6500 |

| 120 | 14.06.2017 | ||

| 100 | 30.06.2017 | 130 | 673900 |

| 110 | 30.06.2017 | 140 | 90857 |

| 120 | 30.06.2017 |

Достоверность и полноту указанных данных подтверждаю

Дата получения дохода

Согласно норм ТК РФ работник должен получить отпускную выплату на руки не позднее, чем за три дня до начала отпуска. Дата перечисления сотруднику отпускных и считается датой получения дохода, которая отображается в НДФЛ-6.

Перерасчет отпускных

Перерасчет отпускных возможен только лишь в случае письменного согласия сотрудника, которому они выплачены, в таких случаях:

- излишне выплаченные средства;

- отзыв сотрудника из отпуска раньше установленного срока.

Рассмотрим первый случай. Сотрудник пошел в отпуск в июле и получил отпускные. Бухгалтер предприятия выявила, что в марте сотрудник получил заработную плату в большем размере, чем должен был (некорректное ошибочное начисление). Соответственно, размер отпускных также увеличен. В случае письменного согласия сотрудника удержание излишне выплаченных средств будет произведено в следующую выплату заработной платы. Отображение данной операции в форме НДФЛ-6 проводится следующим образом:

- проводится корректировка данных в строчках 020, 040 и 130;

- в строчке 040 налог указывается без учета зачтенных сумм;

- перечисленный НДФЛ отображается в строчках 070 и 140;

- в строке 130 показывается сумма дохода за последний перед удержанием месяц без учета такого удержания.

Во втором случае корректируется только сумма фактически выплаченных сотруднику денег. Размер перечисленного в госбюджет НДФЛ не корректируется.

Перерасчёт отпускных в 6-НДФЛ описан в видео ниже:

Особые случаи при заполнении

При начислении отпускных и пребывании сотрудника в оплачиваемом отпуске часто случаются нетипичные ситуации при заполнении 6-НДФЛ. Рассмотрим некоторые из них.

Переходящие отпускные

Сотрудник пошел в отпуск в июне, а выходит из него уже в июле. Получается, что период пребывания человека на отдыхе цепляет два календарных месяца. При этом важно понимать, что доход начислен и получен сотрудником еще до официального ухода в отпуск. Выплата отображается в НДФЛ-6 за июнь.

Если последний день месяца выходной

Согласно норм пункта 7 разъяснений ФНС РФ от 11 мая 2016 года № БС-4-11/8312 такая ситуация регламентируется следующим образом: крайняя календарная дата перечисления начисленного НДФЛ в бюджет переносится на следующий за выходным рабочий день. Никаких штрафов за просрочку при этом предприятие платить не будет.

Отпускные выданы с зарплатой

Вопрос выдачи отпускных вместе с заработной платы решается по договоренности сторон. Закон такую выплату не запрещает, но главное, чтобы при этом не были нарушены максимальные сроки перечисления отпускных. Если сотрудник идет в отпуск с начала месяца, то такая совместная выплата абсолютно логична, но опять таки надо обращать внимание на сроки. Важно знать, что выплата отпускных раньше, чем за три календарных дня до начала отпуска сотрудника также не запрещена.

Доплата и доначисление

Такая ситуация возможна только в одном случае: расчетный период для начисления среднего заработка заканчивается уже после даты начала отпуска. В этом случае после уточнения размера среднего заработка бухгалтер проводит доначисление выплат и проводит оплату максимально быстро после определения суммы, которую необходимо доплатить сотруднику.

В форме НДФЛ-6 операция отображается следующим образом. В строчках 100 и 110 указывается ближайший день выплаты заработной платы на предприятии. В опции 120 бухгалтер пишет дату перечисления НДФЛ в бюджет, а в строчках 130 и 140 откорректированные номинальные показатели дохода по отпускным и перечисленному НДФЛ.

Если сотрудник умер

Человек получил отпускные и умер во время отпуска? Что делать в этой ситуации? Здесь надо рассматривать несколько важных моментов. Допустим, смерть настала от несчастного случая моментально. В таком случае производится сторнирование недогуленных дней и расчитывается компенсация за неиспользованный отпуск в рамках количества дней, которые сотрудник не успел отбыть.

Никакие суммы при этом наследники не получают, но в форме НДФЛ- 6 отображаются корректировки.

Если человек оформил больничный во время отпуска и умер во время больничного, то бухгалтер сторнирует оставшиеся дни отпуска начиная с даты оформления больничного листа. За неиспользованный отпуск начисляется компенсация в рамках количества недогуленных дней, а оплата больничного листа производится по закону. Все корректировки также отображаются в НДФЛ-6.

Отпускные декабря

В разделе 1 все данные заполняются по факту и показываются в годовой форме НДФЛ-6, а в разделе 2 отпускные декабря показываются в том месяце, в котором по закону установлена крайняя дата перечисления НДФЛ в бюджет (то есть это может быть как декабрь, так и январь).

Нюансы отражения в 1С

При заполнении информации в программе 1с бухгалтер должен сразу четко определиться с датами перечисления НДФЛ в бюджет. В большинстве версий 1с разработано 2 варианта:

- исчисленный налог считается удержанным в момент начисления заработной платы;

- налог будет удерживаться в последнюю дату перечисления НДФЛ в бюджет.

Вся остальная информация заполняется по факту.

При оплате отпускных оператор 1с проводит следующие действия в программе:

- отображает условия (дату начала, окончания отпуска, дату выплаты дохода, процент оплаты, количество дней отпуска, ФИО сотрудника, название предприятия, табельный номер);

- проводит расчет среднего заработка за календарный период работы человека;

- проводит оплату отпускных.

Ошибка в 6-НДФЛ, а именно дата выплаты отпускных в 1С ЗУП описана в видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com