Раздел 1 декларации 6-НДФЛ содержит информацию о всех доходах, полученных трудоустроенным персоналом за весь отчетный период. Строка «070» отражает размер удержанного с доходов НДФЛ, поэтому формирование данной строки имеет ряд специфических нюансов.

Значение строки 070 в Разделе 1 отчета 6-НДФЛ

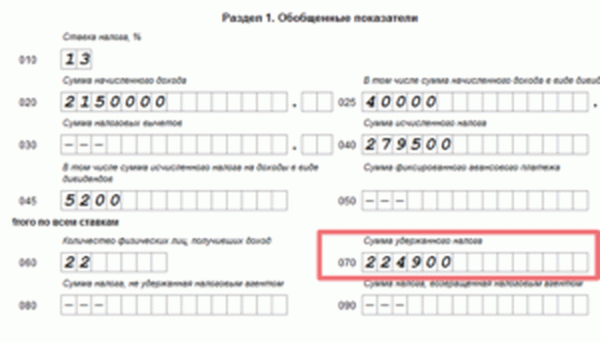

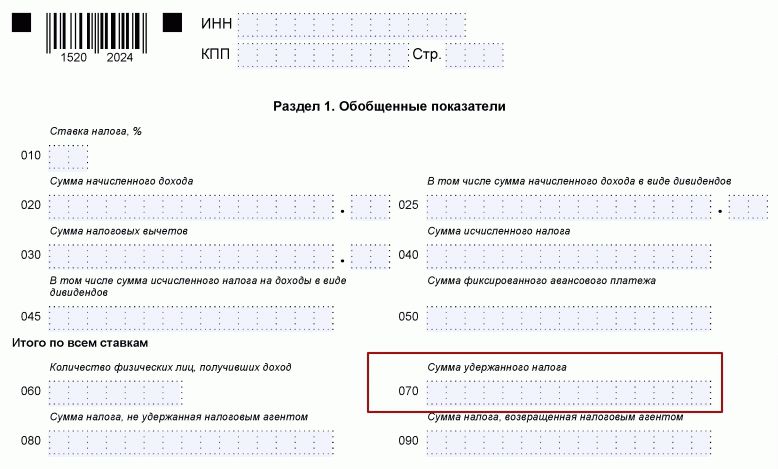

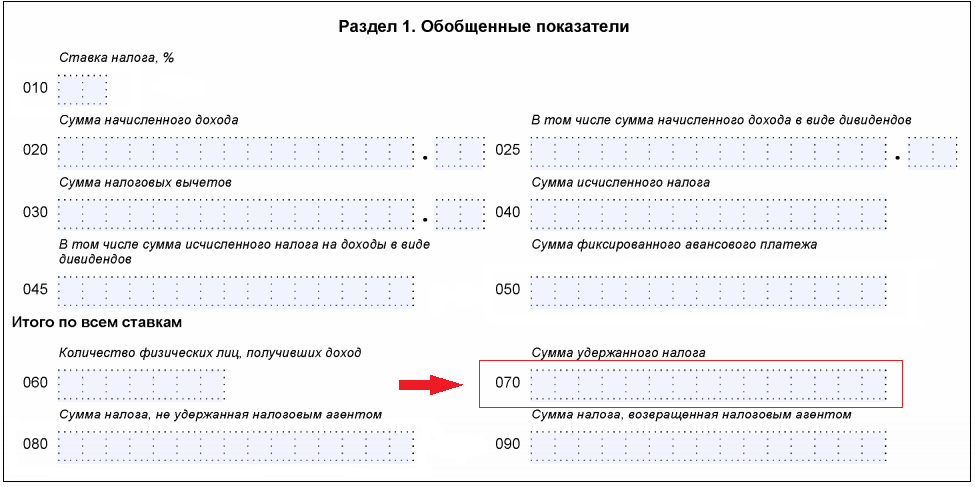

Строка 070 «Сумма удержанного налога» располагается в Разделе 1 декларации 6-НДФЛ. Как и для остальных строк соответствующего раздела, строке «070» отведено 15 пустых ячеек для внесения необходимых показателей.

- отражение информации о суммах удержанного НДФЛ;

- определять вышеуказанную сумму с нарастающим итогом в соответствии с началом налогового периода и концом отчетного.

- за I квартал строка «070» сформируется из суммы строк «140» Раздела 2 той же декларации;

- за II квартал строка «070» сформируется из суммы строк «140» Раздела 2 декларации за полугодие и строки «070» отчета за I квартал;

- за III квартал строка «070» сформируется из суммы строк «140» Раздела 2 декларации за 9 месяцев и строки «070» отчета за полугодие;

- за IV квартал строка «070» сформируется из суммы строк «140» Раздела 2 декларации за год и строки «070» отчета за 9 месяцев.

Для показателей, выпадающих на стык периодов, рассчитанное таким образом значение строки «070» можно скорректировать. Это можно сделать с учетом того, что фактическая выплата и соответствующее ей удержание налога произошли в одном отчетном периоде, в то время как установленный срок перечисления этого налога в бюджет переносится из-за совпадения с выходным или праздничным днем (пункт 7 статьи 6.1 Налогового кодекса РФ).

Изменения в заполнении 70 строки 6-НДФЛ

В данном случае строки «020», «040» и «070» должны быть заполнены в период соответствующий фактической выплате, а данные Раздела 2 найдут свое отражение уже в следующем отчете 6-НДФЛ (Раздел 1 заполняется с нарастающим итогом, в то время как Раздел 2 содержит информацию только за текущий отчетный период).

Нюансы заполнения строки 070 формы 6-НДФЛ

Заполнение строки «070» Раздела 1 «Обобщенные показатели» декларации 6-НДФЛ может вызвать затруднения по некоторым спорным вопросам. Для внесения ясности необходимо рассмотреть каждый отдельно взятый случай.

Округление суммы налога для отражения в строке 070

Количество ячеек строки «070» не предусматривает внесение в отчет копеек, полученных при расчете удержанного налога. В отличии от строк «020», «025», «030» и «130», сумму удержанного налога в строке «070» необходимо отразить в полных рублях. Данное правило объясняется требованиями пункта 6 статьи 52 Налогового кодекса РФ, в соответствии с которым округлять рубли в большую или меньшую сторону можно в зависимости от размера остатка: можно отбросить копейки, если их сумма менее 50, и округлить в большую сторону, если более 50.

Округленное по правилам, значение удержанного НДФЛ таким же образом будет отражено в строках «140» Раздела 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». Соответственно, суммы строк «070» и «140» в результате так же дадут целое число.

Сумма НДФЛ в строке «070» равна налогу в строке «040»

Строка «070», отражающая сумму удержанного налога, и строка «040» (рассчитанный НДФЛ), на практике редко соответствуют друг другу. Это происходит в результате того, что заработная плата чаще всего начисляется в последний день месяца (в том числе месяца, завершающего отчетный период), а фактическая выплата происходит уже в следующем месяце, не редко попадая уже в другой квартал.

Это интересно: Передача земельного участка в безвозмездное пользование

Пример: декларация 6-НДФЛ за 2 квартал (полугодие) в строке «040» содержит показатели зарплаты сотрудников за июнь. При этом в строке «070» данные по налогу найдут свое отражение только после фактической выплаты средств. То есть заработная плата переходит в руки физлиц только в июле, а для отчета 6-НДФЛ – это уже другой ответный период.

Однако, значения строк «040» и «070» могут совпадать если:

- заработная плата в полном размере регулярно выплачивается в последний день месяца, за которым была начислена, в результате чего даты фактической выплаты и начисления налога совпадают с датой исчисления, удержания и перечисления НДФЛ в бюджет;

- в течение отчетного периода сотрудникам выплачивались только те доходы, которые были начислены во время выплаты, а оснований для переноса платежа в другой отчетный период не было.

Пример заполнения строки 070 с учетом доходов по дивидендам

Связь строк 070 и 080 Раздела 1 декларации 6-НДФЛ

Если налоговый агент (работодатель) не удерживал начисленный налог с доходов физических лиц, то такой налог отразится в строке «080» Раздела 1 декларации 6-НДФЛ «Сумма неудержанного налога».

Существует ряд особых случаев, при которых работодатель не способен удержать подоходный налог с доходов физических лиц:

- Сотрудник получил от фирмы оплату труда в натуральном виде, после чего уволился. При этом суммы дохода по увольнение от стоимости натурального дохода оказалось недостаточно для удержания подоходного налога.

- По случаю юбилея бывшим сотрудникам-пенсионерам был сделан подарок стоимостью превышающей 4 000 рублей, и других выплат в их пользу не осуществлялось.

- Сотрудник фирмы получил беспроцентный заем и ушел в длительный неоплачиваемый отпуск. При этом он каждый месяц получает материальную выгоду от экономии на процентах, с которой работодатель не может удержать НДФЛ ввиду отсутствия доходов с его стороны.

При соблюдении всех вышеперечисленных нюансов, можно безошибочно определить размер показателя строки «070» Раздела 1 декларации 6-НДФЛ.

Что входи в строку 070 расчета 6-НДФЛ

Статьи по теме

Как заполнить строку 070 в форме 6-НДФЛ в 2023 году, чему она равна и с какими показателями должна совпадать, читайте в нашей статье. Сразу скажем, что строка эта — знаковая: обозначает сумму подоходного налога, удержанного с начала отчетного года. Это значит, что столько же вы должны уплатить и в бюджет. Любые расхождения потребуют пояснений. Образцы пояснений на все случаи жизни тоже в статье.

Стр. 070 6-НДФЛ: в каких случаях заполняется

Ваша фирма признается налоговым агентом по НДФЛ, если у вас есть сотрудники, которым вы выдаете (перечисляете) зарплату либо иные доходы, облагаемые подоходным налогом.

Примеры пояснений по 6-НДФЛ

С таких выплат вы должны удерживать НДФЛ. Сумму таких удержаний и нужно отражать по строке 070. Она заполняется нарастающим итогом. Поэтому если, скажем, с начала года у вас были налогооблагаемые операции, а в середине года — нет, в отчете за полугодие поле все равно будет заполнено.

Строка 70 в 6-НДФЛ: как заполнить с нарастающим итогом

Показатель строки 070 входит в раздел 1 бланка, содержащий обобщенные показатели. То есть показатель записывают единожды на первом листе.

Отчетные периоды для заполнения соответственно:

- I квартал (месяцы с января по март);

- полугодие (январь-июнь);

- 9 месяцев;

- год.

Для правильного заполнения бланка важно помнить, что по общему правилу подоходный налог удерживается в день фактической выплаты (абз. 1 п. 4 ст. 226 НК РФ). При этом в бухучете проводку по удержанию обычно делают на последний день оплаченного месяца.

Должны ли совпадать строки 040 и 070 в 6-НДФЛ

На практике поля 040 (налог исчисленный) и 070 (удержанный) практически никогда не совпадают. Это нормально. Как объяснить подобные нестыковки и что за ними следует — узнаете далее.

Ситуация 1. Строка 040 больше строки 070

В строке 070 отражают налог, который фирма удержала в отчетном периоде. То есть когда факт удержания попал в соответствующий налоговый регистр.

Если налог исчислен, но еще не удержан, в поле 070 он не попадает. А оседает только по строке 040 (налог исчисленный). Таким образом, данные показатели могут не совпадать. И это не какое-то исключение из правил. Это обычное дело. Ведь, например, зарплату за отработанный месяц, как правило, выдают в начале следующего.

Значит, по месяцам на стыке кварталов всегда будет такая ситуация: НДФЛ уже исчислен, но еще не удержан. И стр. 040 в итоге будет больше стр. 070.

Это интересно: Приватизация дачного участка сроки окончания

Возможное несоответствие показателей строк 040 и 070 формы 6-НДФЛ предусмотрено даже контрольными соотношениями (письмо ФНС России от 15.03.2016 № БС-4-11/4222).

Если инспекторы все-таки требуют объяснить имеющиеся расхождения, представьте им пояснения (образцы мы привели).

Ситуация 2. Строка 070 больше строки 040

Если показатель строчки 040 меньше, чем по 070, то значит, вы излишне удержали НДФЛ с какого-то сотрудника (выплаты). По общему правилу такого быть не может. Поэтому покажите суммы как есть. При этом проведите возврат средств сотруднику по его заявлению, с отражением возврата по строке 090 раздела 1.

Если НДФЛ не только неправильно удержан, но еще и неправильно исчислен, тогда придется подавать корректировку по строке 040. Причем поле 070 трогать не нужно. В периоде возврата просто заполните строку 090, как мы уже сказали.

Как проверить показатель 070 в 6-НДФЛ

Уплаченный налог

Строка 070

Строка 090

Иначе, если момент удержания налога и его уплаты сильно расходятся во времени, представьте пояснения (образец мы привели).

Что входит в строку 070 формы 6-НДФЛ

Правила заполнения строки 070

Полное наименование строки 070 – «Сумма удержанного налога». Информация о правилах ее заполнения приведена в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450.

| Правило | Пояснение |

| Необходимо отражать сумму удержанного налога – НДФЛ – по всем работникам организации нарастающим итогом с начала года | К примеру, при заполнении формы отчетности за 2018 год в строку 070 необходимо внести информацию об удержанном налоге с доходов физических лиц за весь год с января по декабрь включительно |

| В данной строке необходимо отразить величину налога, который был именно удержан в отчетном периоде, а не только исчислен. Поэтому показатель может отличаться от данных, внесенных в строку 040. | К примеру, в строке 070 формы отражают налог, удержанный с начала января до конца марта, а исчисленный в марте, но удержанный в апреле налог уже не отражают |

| Величину удержанного налога в форме 6-НДФЛ фиксируют только в рублях, копейки указывать не надо. | Сумму до 50 копеек округляют в меньшую сторону, больше – в бОльшую |

| Показатель один раз записывают в форму на первом листе | Даже если раздел заполняли несколько раз для нескольких ставок |

Соблюдение всех этих правил является обязательным, информация об этом приведена в приказе ФНС.

Пример заполнения строки 070

Согласно положениям законодательства, налоговые агенты обязаны удерживать подоходный налог из доходов физлиц в момент их получения. То есть день удержания налога должен совпадать с датой выплаты дохода. Это правило не распространяется только на выплату дохода в натуральной форме.

Рассмотрим пример заполнения строки 070 в форме 6-НДФЛ, если декабрьская зарплата на предприятии была выплачена в январе следующего года:

- Организация выдала сотрудникам зарплату 9 января наступившего года. Её общая величина составила 260 000 рублей. Общая величина НДФЛ с нее равна 33 800 рублей. Эту сумму необходимо отражать в двух отчетах: в годовом за предыдущий год и за первый квартал наступившего года.

- В годовом отчете 6-НДФЛ сумму зарплаты за декабрь необходимо указать в строке 020, а НДФЛ с нее – в строке 040. Но при этом не нужно указывать НДФЛ в строках 070 и 080, так как он был только начислен, но еще не удержан.

- В отчете 6-НДФЛ за первый квартал в первом разделе сумму НДФЛ с декабрьской зарплаты необходимо указать в строке 070, а во втором разделе – в строке 140. Информация об этом прописана в письме Федеральной налоговой службы 05.12.2016 № БС-4-11/23138.

Проверить правильность заполнения отчетности можно при помощи контрольных соотношений. Так, уплаченный налог должен быть больше строки 070 минус строка 090. Если равенство не выполнено, значит, положенный налог был перечислен не полностью. Общая сумма строк 140 Раздела 2 необязательно должна совпадать со строкой 070. Несовпадение может быть связано с особым порядком отражения переходящих выплат.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Заполнение строки 070 формы 6-НДФЛ

При декларировании своих финансовых поступлений предприниматели используют унифицированную форму 6-НДФЛ. В нее вносятся данные о полученных доходах и исчисленных налогах, которые указываются в специальных графах.

6-НДФЛ строка 070, узнаем, что туда входит. Регулируется заполнение упомянутой строки приказом ММВ-7-11/450 от 14.10.2015 года. Документ содержит рекомендации относительно общепринятых принципов внесения данных в декларацию и отражения в ней подоходного налога.

Что нужно знать про строку 070

Исключить из списка заполненных полей декларации строку 070 невозможно. Информация, для которой она предназначена, в обязательном порядке вносится в этот документ каждым налоговым агентом. В разделе 1 формы 6-НДФЛ строка 070 отражается общая сумма удержанного НДФЛ нарастающим итогом. Для отчетных данных предназначено 15 ячеек.

- Налог удержанный;

- Налог перечисленный.

Это интересно: Как оформить санитарную книжку

Данные, учтенные в строке 070 формы 6-НДФЛ, отражают только контрольные суммы начисленного налоговиками на зарплату физического лица подоходного налога. Причем даты удержания и перечисления НДФЛ должны полностью совпадать с днем выплаты вознаграждения сотруднику. Это регулируется пунктом 4 статьи 226 НК РФ.

Недопустимо учитывать в форме 6-НДФЛ строка 070 налоги, исчисленные с авансовых выплат. Здесь нужно отразить НДФЛ, удержанный при расчете основной заработной платы. Указывать суммы, отличные от фактически полученных доходов запрещено.

Должны ли быть равны начисления с удержаниями

При заполнении строки 070 в 6-НДФЛ суммы начисленного налога, по отношению к удержанному, часто не совпадают. Равенство строк 040 и 070 возможно только в том случае, когда заработок рассчитывается и перечисляется работнику в одном отчетном промежутке времени.

Соотношение полей 070 и 140 в 6-НДФЛ

Чтобы безошибочно заполнять отчетные документы и перечислять в ФНС удержанный налог, обратите внимание на следующие разъяснения. При декларировании доходов по 6-НДФЛ, строка 070 должна равняться сумме строк 140. Напоминаем, что налоговые обязательства нужно указать нарастающим итогом:

- 1 квартал – суммируем все данные из строк 140 за требуемый отчетный период.

- 6 месяцев – к полученной сумме в поле 140 за полгода прибавляем налог, который удерживается за первый квартал.

- 9 месяцев – сложите числа в ячейках 140 за этот временной промежуток и добавьте сумму из строки 070 полугодового отчета.

- Год – итоговое значение можно рассчитать сложением полей 140 данной декларации и 070 отчета за предшествующий период.

Даты уплаты налога в бюджет могут сдвигаться на следующий отчетный период. Это происходит при попадании дня перечисления на выходной или государственный праздник. Но и этому можно найти решение. Порядок заполнения строки 070 формы 6-НДФЛ корректируется с учетом того, что факт выплат и удержания НДФЛ произошел в рамках периода, за который подается декларация, а перевод денежных средств в ФНС будет осуществлен в следующем.

Как связаны поля 070 и 080

Начисление НДФЛ в отчетном году еще не обозначает, что он будет удержан в этом же налоговом периоде. Для таких обязательств предназначено поле 080, где учитывается не перечисленный в бюджет налог. Происходит это в следующих случаях:

- Если сотрудник фирмы при увольнении получил заработную плату в натуральном измерении, а его финансового расчета не хватило на покрытие начисленного НДФЛ.

- При выходе на пенсию штатных работников, им дарились от компании презенты, по своей стоимости, превышающие 4000 рублей.

- В случае, если человек оформил на предприятии беспроцентный заем и продолжительное время находился в отпуске без сохранения заработка. Сотруднику выгодна экономия процентов, которая облагается налогом. Но удержать его невозможно, ввиду отсутствия реального дохода.

Возможно ли округление налога

Копейки нужно округлить:

- До 50 – в меньшую сторону;

- Свыше 50 – в большую.

Отражение доходов в натуральном измерении

Случается, что руководитель предприятия благодарит своих подчиненных за ответственный труд не начислением денежной премии, а вознаграждением в натуральной форме. Такие подарки тоже учитываются при расчете налоговой базы для НДФЛ и облагаются в установленном порядке. В таком случае, декларация заполняется с учетом того, что начисленное обязательство будет удержано при выплате сотруднику дохода в денежном эквиваленте.

Ошибочное внесение данных в строку 070

В связи с тем, что НДФЛ удерживается только с фактически выплаченных доходов, в поле 070 не должны учитываться обязательства, перечисленные в ФНС позднее. Это является грубой ошибкой и строго отслеживается налоговыми инспекторами. Информация по платежам, начисленным в конце периода, будет учтена при заполнении декларации за следующий отчетный промежуток времени.

Будьте бдительны при заполнении декларации по форме 6-НДФЛ и учете начисленных и удержанных с физических лиц налоговых обязательств. При обнаружении недочетов ФНС может посчитать, что компания уклоняется от уплаты обязательного подоходного налога. А это чревато выплатой штрафов, пени и неустоек.

Источник: jurussia24.ru

Что указывается в строке 070 6 НДФЛ?

Строка 070 включена в Раздел 1 «Обобщенные показатели» и именуется «Сумма удержанного налога». В форме 6-НДФЛ заполнение строки 070 за отчетный период подразумевает отражение в ней общей суммы удержанного НДФЛ нарастающим итогом с начала года. . Можно сказать, что налог с выплаченного дохода и есть удержанный НДФЛ.

Что включает в себя строка 070 6 ндфл?

Если производите выплаты, облагаемые по разным ставкам, придется заполнить несколько разделов 1 расчета 6-НДФЛ. В таком случае, строка 070 заполняется только один раз — на первом листе. При этом в строке 070 отражается вся сумма удержанного налога с доходов, по всем ставкам, нарастающим итогом за весь отчетный год.

Нужно ли заполнять строку 170 в 6 ндфл?

В строке 170 (ранее 080) нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Речь идет о суммах, которые организация должна была удержать до конца отчетного периода, но не смогла этого сделать по объективным причинам.

Что такое сумма удержанного налога?

Исчисленный НДФЛ налоговый агент должен удержать из выплачиваемых доходов. То есть, по сути, удержанный НДФЛ — это сумма, которую агент оставляет у себя для дальнейшего перечисления в бюджет. А работнику (или иному «физику») на руки выплачивает доход уже за минусом удержанного налога.

Как заполнить строку 160 в 6 ндфл 2021?

- с зарплаты за декабрь — в январе;

- за январь — в феврале;

- за февраль — в марте;

- за март — в апреле.

Что входит в строку 020 6 ндфл?

Почему не идет исчисленный налог и удержанный?

Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? . Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты.

Как показать в 6 ндфл не удержанный налог?

(в редакции от 17.01.2018), для неудержанного НДФЛ отведена строка 080 «Сумма налога, не удержанная агентом» в Разделе 1. Именно здесь нарастающим итогом указывается сумма НДФЛ, которую не было возможности удержать в течение отчетного периода.

Почему заполнение строки 080 6 ндфл?

Название строки 080 в форме 6-НДФЛ звучит как «Сумма налога, не удержанная налоговым агентом». Что туда входит: неудержанный налоговым агентом (предприятием) НДФЛ с выплаченных сотруднику доходов; сумма неудержанного налога.

Как заполнить раздел 1 в 6 ндфл?

В разделе 1 формы 6-НДФЛ надо отражать операции по удержанию и перечислению налога, которые были совершены за последние 3 месяца периода предоставления отчета. Чтобы сформировать этот раздел, вам нужно весь доход, начисленный и выплаченный физлицам, разделить по датам и на каждую дату заполнить по несколько строк.

Как рассчитать сумму исчисленного налога?

Сумма налога, исчисленного к уплате Для расчета итоговой суммы налога, подлежащей к уплате в бюджет, по этой строке налогоплательщик отражает сумму налога, исчисленную к уплате, которая рассчитывается путем умножения суммы облагаемого дохода (строка 020) на 0,09 (ставка налога в размере 9%).

Что такое сумма налога?

Сумма налога, подлежащая зачету в России, — это сумма, уплаченная в виде налога в другом государстве, на которую Вы имеете право уменьшить налог в России.

Когда налог считается Удержанным?

При расчете НДФЛ налоговый агент (работодатель) исчисляет НДФЛ с доходов сотрудников. В момент получения сотрудниками доходов налог считается удержанным, а затем должен быть перечислен в бюджет. . Значения этих показателей при выплате доходов на следующий месяц после периода начисления не совпадают.

Можно ли отразить сумму зарплаты за март в 6 ндфл?

Если заработная плата за март 2021 года выплачена 31 марта, налог с неё необходимо включить в Раздел 1 новой формы 6-НДФЛ за первый квартал. Если выплата зарплаты за март произошла 1 апреля или позже, НДФЛ с этой выплаты должен быть отражён в Разделе 1 новой формы 6-НДФЛ за полугодие.

Как заполнить строку 140 в 6 ндфл?

Как заполнить строку 140 в расчете 6-НДФЛ по новой форме

В поле 140 (ранее строка 040) «Сумма налога исчисленная» отразите сумму исчисленного налога по ставке из поля 100 нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников.

Как заполнить 6 ндфл за 2021?

Таким образом, если заработная плата за март 2021 года выплачена 31 марта, она отражается в Разделе 1 расчета 6-НДФЛ за первый квартал 2021 года следующим образом: в строке 021 – 01.04.2021; в строке 022 – сумма НДФЛ с заработной платы за март 2021 года.

Источник: kamin159.ru

Строка 070 в 6-НДФЛ — как заполнить?

В расчете 6-НДФЛ следует проставлять значения удержанного НДФЛ в строке 070. Какую именно информацию нужно указать и на что обращать внимание? Проанализируем это более детально.

Для чего строка 070 в форме 6-НДФЛ?

Для того чтобы понять, что именно отражать по строке 070, нужно, прежде всего, определиться с тем, что включает в себя понятие «удержанный НДФЛ». В соответствии с российским законодательством при выплате налоговым агентом дохода физлицу он должен удержать с этой выплаты НДФЛ. Соответственно, можно полагать, что удержанный налог представляет собой налог именно с выплаченного дохода.

Следует учитывать: при определении удержанного налога необходимо, чтобы сам доход был не только выплачен физическому лицу, но еще и получен.

К примеру, когда работодатель выплачивает персоналу аванс в счет будущей зарплаты, доход не считается полученным, а налог удержанным, поскольку получение дохода будет признано только по окончании месяца.

Соответственно, между строками 040 (исчисленный НДФЛ) и 070 (удержанный НДФЛ) может появиться разница. Как правило, она связана с тем, что налог с зарплаты за последний месяц квартального периода относится к доходу, который выплачивается уже в следующем месяце после отчетного периода. При этом сумма, указываемая по строке 040, будет больше, чем по строке 070.

Что отражать в строке 070 формы 6-НДФЛ

По строке 070 отражается суммированный итог всех НДФЛ, удержанных в момент выплаты доходов, с начала календарного года. При этом в строке 070 должны содержаться все суммы, которые отражаются по строке 140 любого расчета за конкретный календарный год. Связано это с тем, что по строке 140 из Раздела 2 указываются конкретные суммы НДФЛ, удержанные на определенную дату.

Все блоки информации подразделяются в Разделе 2 в соответствии с датами удержания налога, но относятся к конкретному отчетному периоду. Соответственно, все эти блоки в части удержания НДФЛ должны суммироваться по строке удержанного НДФЛ, а результат проставляться в строке 070.

- для 1 кв. взять показатели по строкам 140 из Раздела 2 только из текущего расчета;

- для 2 кв. взять показатели по строкам 140 из текущего отчета, а также из расчета за 1 квартал;

- для 3 кв. взять суммы из строк 140 из текущего расчета, а также из расчетов за 1 и 2 квартал;

- для годового расчета взять суммы по строкам из всех расчетов, сдаваемых за год.

При формировании строки 070 обратите особое внимание

- Сумма проставляется только в целых рублях (без копеек). Это правило предусмотрено также и для других строк, в которых указываются размеры НДФЛ. Что касается строк для отображения доходной части, то в них значения должны указываться без округления, то есть с копейками.

- В большинстве случаев величины показателей по строкам 040 и 070 не совпадают из-за разных периодов исчисления и удержания налога. Однако иногда значения по этим строкам могут совпадать, например, когда оплата труда по итогам месяца выдается именно в последний день этого же месяца.

- Если размер НДФЛ нельзя указать в строке 070, поскольку налог не удержан, то он указываться по строке 080, предназначенной именно для отражения суммы не удержанного налога.

Источник: blogkadrovika.livejournal.com