Форма напоминает собой 2-НДФЛ, но отличается от нее тем, что заполняется по всему штату сотрудников. И сдаётся каждый отчетный период, то есть ежеквартально. Используя эту инструкцию по заполнению 6-НДФЛ, можно быстро и без проволочек заполнить отчетность.

Кто и куда сдает?

6-НДФЛ должны сдавать организации и индивидуальные предприниматели, у которых в штате числятся сотрудники. Если штат сотрудников до 24 человек включительно, работодатель может производить сдачу формы 6-НДФЛ на бумажном бланке.

Если в штате более 24 человек, форма заполняется и отправляется в электронном виде. Подтверждением о принятии отчетности является автоматический ответ, что отчетность 6-НДФЛ попала в базу данных налоговой инспекции.

Итак, новую форму отчетности 6-НДФЛ заполняют работодатели, имеющие сотрудников свыше 1 человека, и предоставляют ее ежеквартально в ИФНС.

Как заполнить 6-НДФЛ

Так как это новый документ, бухгалтеры организаций могут столкнуться с рядом проблем по заполнению. Первое, что делается в любом документе, — это заполняется шапка. В нашем случае заполнение начинается с титульного листа.

Заполнение 6-НДФЛ за 4 кв.2022 года с учетом нового порядка учета доходов в 1С БП 8.3

Титульный лист

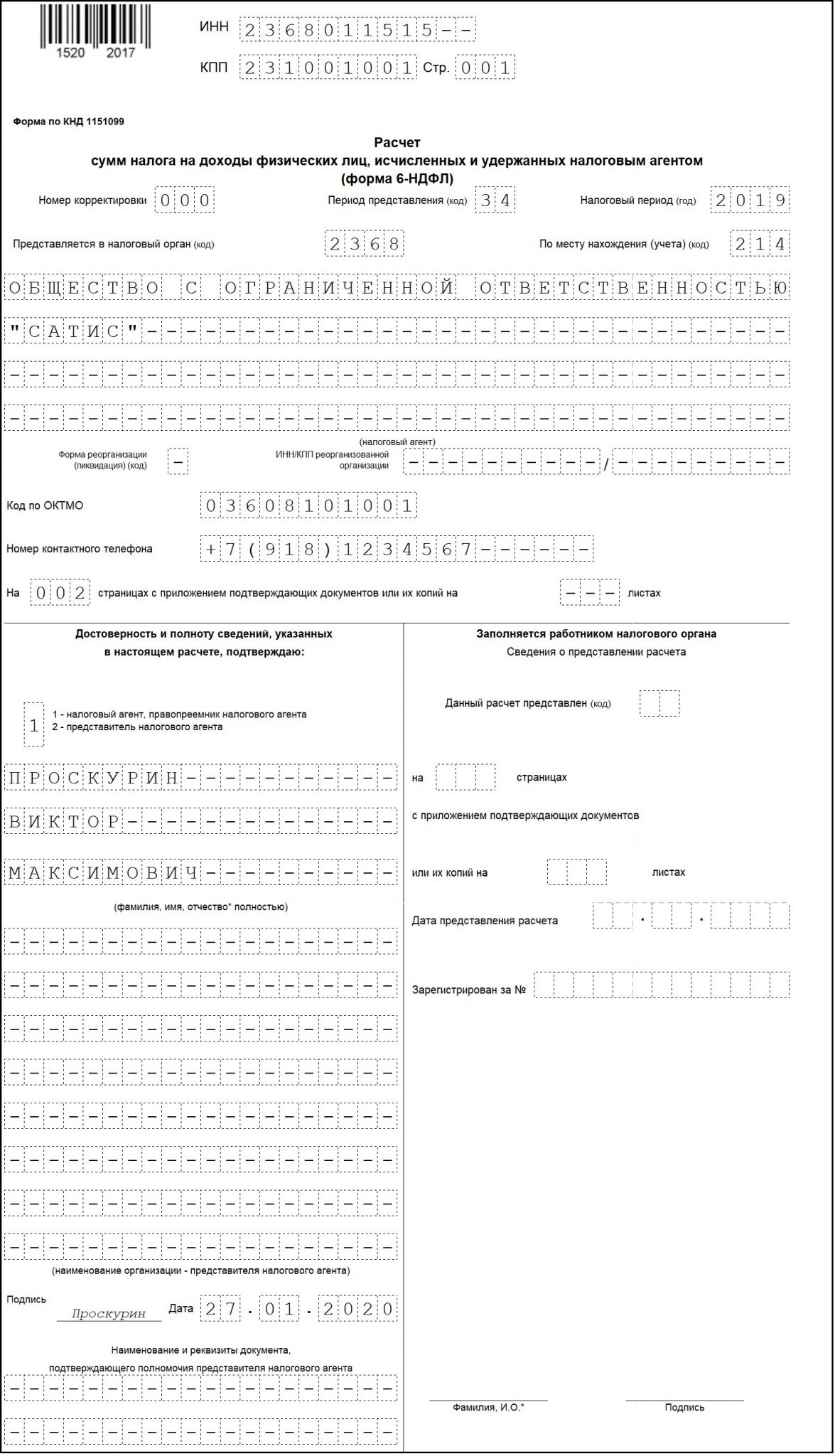

Сначала заполняются реквизиты организации: ИНН, КПП, Наименование.

Затем указывается номер корректировки отчетности, если она сдаётся первый раз, значит, ставится 000. Если форма является уточняющей, 001 и т.д. по количеству корректировок.

Нужно знать, какой код периодов предоставления и отчетного года. В таблице указаны номера периодов:

| Отчетный период | № |

| 1 квартал | 21 |

| 2 квартал (ПОЛГОДА) | 31 |

| 3 квартал (9 месяцев) | 33 |

| 4 квартал (ГОД) | 34 |

Код налогового органа — первые 4 цифры вашего ИНН.

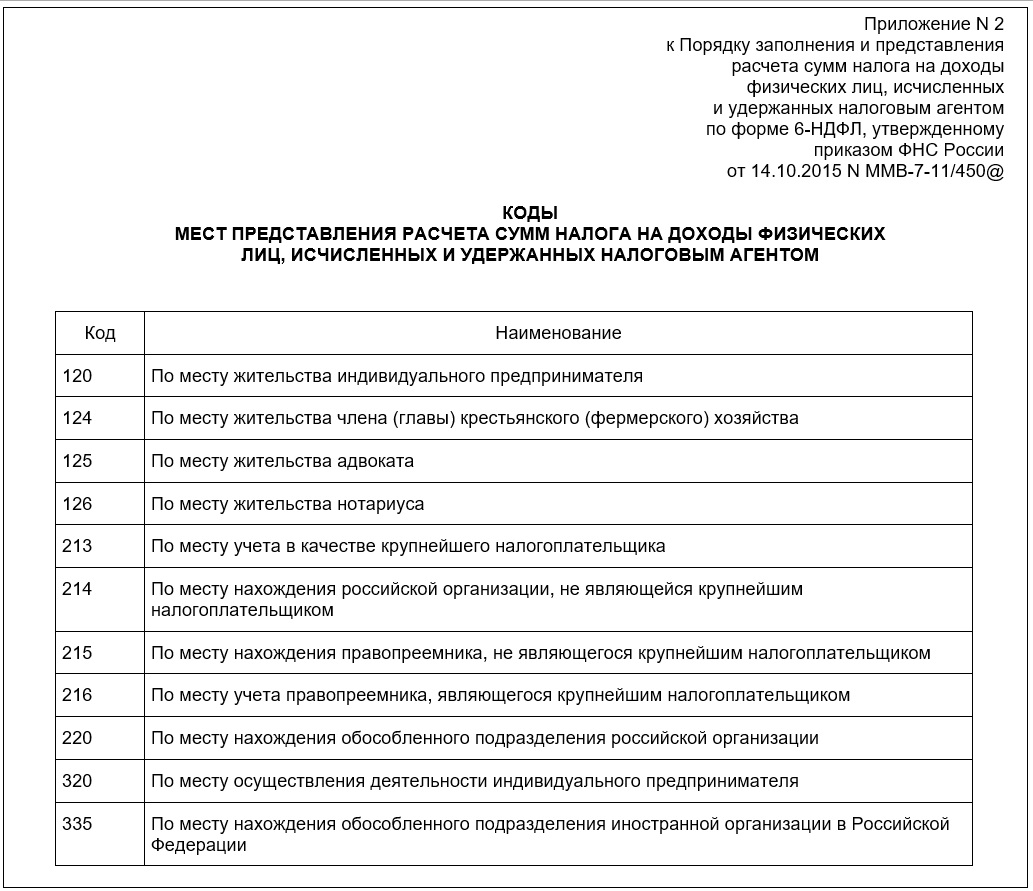

Поле «По месту нахождения учета» показывает, какая именно организация сдаёт 6-НДФЛ. Каждая организация имеет свой код:

| По месту жительства ИП | 120 |

| По месту осуществления деятельности ИП | 320 |

| По месту учета отчественной компании | 212 |

| По месту учета крупнейшей компании-налогоплательщика | 213 |

| По месту нахождения филиала отчественной компании | 220 |

| По месту нахождения филиала иностранной организации | 335 |

Заполняется поле ОКТМО организации.

Затем указывается фамилия, имя, отчество налогового агента или его представителя. Если форму заполняет и предоставляет сам руководитель организации (налоговый агент), нужно указать – 1. Если отчётность сдаёт представитель, то ставится 2.

Следующим этапом идет заполнение разделов 1 и 2.

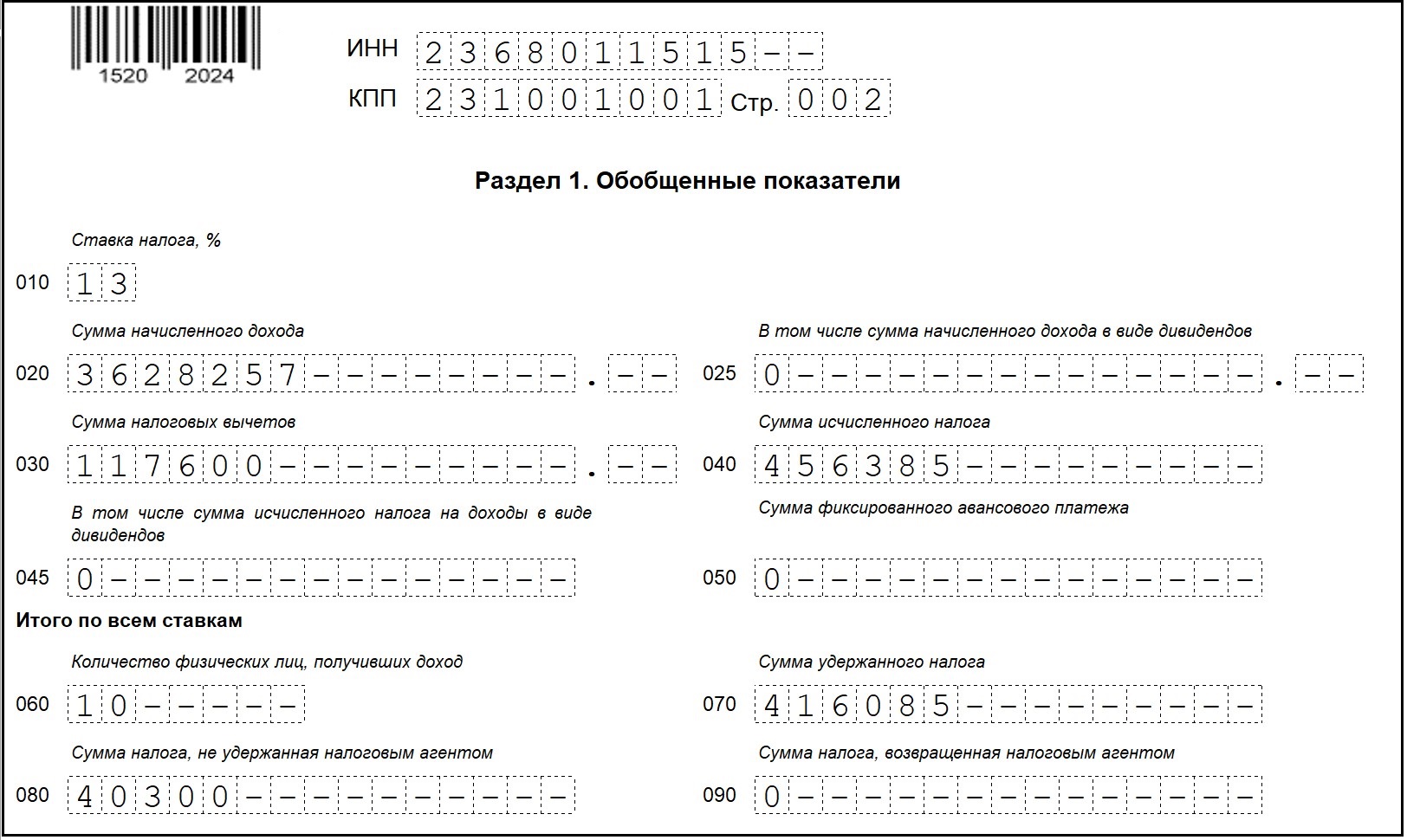

Заполнение 1 раздела 6-НДФЛ — Обобщенные показатели

Сами по себе разделы имеют отличия не только в нумерации (кодах) строк, но и в оформлении. В первом разделе указываются суммы нарастающим итогом за весь отчетный период. Например, если отчетность сдается за 3 квартал, значит, указываются суммы за все три квартала.

- Обязательно при заполнении строки 010 нужно указать сумму подоходного налога. Он составляет 13%.

- В строке 020 проставляются начисленные доходы по всем сотрудникам.

- Строка 025 содержит информацию о начисленных дивидендах.

- Строка 030 отображает суммы налоговых вычетов.

- В пункте 040 указывается сумма исчисленного дохода.

- Поле 045 заполняется в том случае, если был исчислен налог на дивиденды.

- В строчке 050 указывается сумма фиксированного авансового платежа. В этой строке отображаются данные, если организация или предприниматель воспользовались услугами найма работников и выплачивали авансы с суммы дохода организации.

- В строке 060 указывается количество людей (штатное расписание), которые получили заработную плату.

- 070 отражает данные об удержании налога.

- В 080, как правило, указываются суммы налога, которые налоговый агент (организация) исчислили, но не удержали.

- А строка 090 отражает сумму налога, которую работодатель вернул.

На этой строке раздел 1 заканчивается.

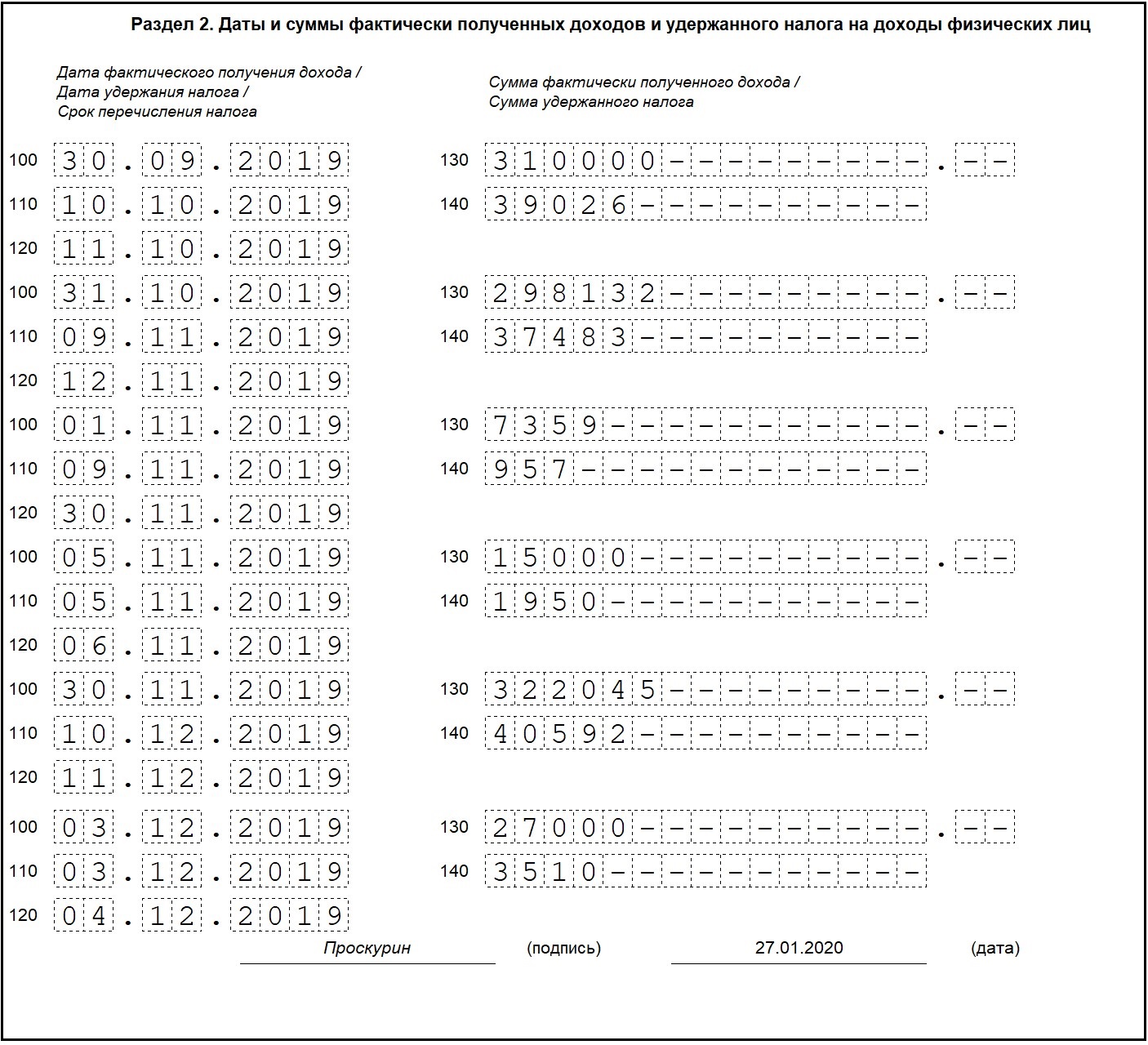

Раздел 2 — Даты и суммы полученных доходов и удержаний

Начинается второй раздел со строки 100. Она фиксирует данные по датам. Когда фактически была выплачена заработная плата сотрудникам и когда было произведено удержание подоходного налога. Этот раздел включает конкретно отчетный период (квартал), за который предоставляется отчетность.

- Строки 100, 110, 120 — это даты получения дохода, удержания налога и срок перечисления НДФЛ.

- В строках 130 и 140 указываются суммы фактического и начисленного доходов. Отражается по всем отчетным месяцам нарастающим итогом.

Заполнение 6-НДФЛ не представляется трудным, если внимательно пользоваться инструкциями. Но при появлении сложностей налоговики смогут разъяснить, как правильно выйти из положения.

Важно не забывать, что при несвоевременной сдаче отчетности в налоговый орган организации грозят штрафы вплоть до ареста расчетных счетов. Так что своевременная сдача очередной отчетности убережет компанию от лишних расходов в виде штрафов и пени.

Смотрите также видео от Елены Гряниной про заполнение 6-НДФЛ в программах 1С на реальных примерах:

- Заполнение декларации 6 НДФЛ за 3 квартал

- Инструкция по заполнению 2-НДФЛ за 2020 год на примере

- 2ТП «Водхоз» — инструкция по заполнению

- Декларация по налогу на добавленную стоимость – пошаговая инструкция по заполнению

Источник: saldovka.com

6-НДФЛ в 2019 году: заполнение, сроки, штрафы

НДФЛ или подоходный налог – основной налог с прибыли физических лиц, граждан РФ и иностранцев, работающих в России. Как правило, ответственность за его удержание и перечисление в госбюджет ложится на налоговых агентов – организации или ИП, которые выплачивают физлицу доход в какой-либо форме.

Как работодателю сдать отчетность по НДФЛ

Все, кто начисляет и выплачивает заработную плату работникам, должны заполнять и сдавать отчетность по НДФЛ, если с этих доходов удерживается налог в бюджет. НДФЛ не высчитывается с прибыли, необлагаемой налогом: детских пособий, алиментов, платы за обучение и т.д. (полный перечень приведен в ст. 217 НК РФ).

Чтобы уведомить налоговые службы о выплатах работникам и об исчисленных и удержанных суммах НДФЛ, налоговые агенты отправляют в отделения ФНС по месту учета две формы: 6-НДФЛ и 2-НДФЛ. Содержательное различие бланков в том, что 6-НДФЛ включает обобщенные данные во всем физлицам компании или ИП, а справка 2-НДФЛ – по каждому отдельно. Для отчетов установлены правила заполнения, сроки и способ сдачи. Больше всего вопросов возникает по поводу формы расчета по подоходному налогу 6-НДФЛ.

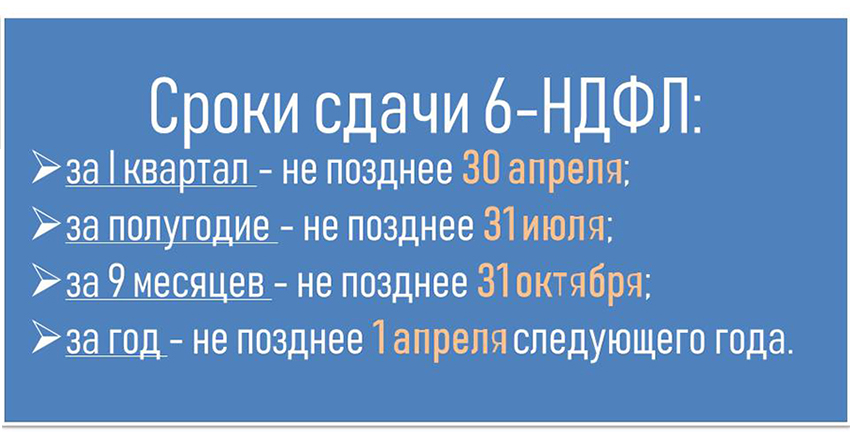

Сроки сдачи 6-НДФЛ

В отличие от справки 2-НДФЛ, которая формируется по результатам выплат каждому сотруднику в течение года, расчет по форме 6-НДФЛ сдается ежеквартально по накопительному принципу: по итогам 1 квартала, полугодия, 9 месяцев и года. Отправить бланки в ФНС нужно не позже последнего числа месяца, следующего за отчетным периодом. Годовой отчет должен быть готов до 1 апреля следующего года. Если последний день сдачи – выходной или праздник, отчитаться можно в ближайший рабочий день.

Несвоевременная сдача отчетности может грозить работодателю штрафами.

Если у компании есть филиалы, следует учесть, что бланк 6-НДФЛ заполняется по отдельности для головной организации и для каждого подразделения.

В каком виде сдавать отчет?

Установленный способ сдачи 6-НДФЛ – в электронном виде, с подтверждением усиленной квалифицированной электронной подписью. Исключение сделано для компаний, численность работников которых меньше 25 человек – они могут сдавать отчетность на бумажном носителе. Нарушение способа подачи формы 6-НДФЛ наказывается штрафом в 200 рублей.

Особенности заполнения 6-НДФЛ

Форма 6-НДФЛ состоит их двух разделов.

Раздел 1 заполняют нарастающим итогом, т.е. отражают данные не за отдельный квартальный период, а общей суммой за все время с начала года. Например, заполняя форму за полугодие, нужно вписывать сведения не только за второй квартал, но за все шесть месяцев с января.

В разделе 2 содержатся исключительно данные об операциях, проведенных в последние три месяца отчетного периода.

Как заполнить 6-НДФЛ за 3 квартал 2019 года

До 31 октября необходимо предоставить в налоговые органы расчет 6-НДФЛ за третий квартал этого года.

6-НДФЛ за 9 месяцев текущего года заполняется по общим правилам, с учетом некоторых особенностей:

- На титульном листе в строке «Период представления (код)» укажите номер отчетного периода – «33».

- Заполните раздел 1 информацией о доходах, полученных в период с января по сентябрь.

- Отразите в разделе 2 выплаты, срок уплаты подоходного налога от которых попадает на июль-сентябрь. Не следует предъявлять данные о пособиях и отпускных, которые выплачены в июне, так как перечислить НДФЛ по ним нужно было до 1.07.2019.

Заработная плата за сентябрь, выплаченная в октябре, не учитывается – она отразится в расчете за год.

Как самостоятельно проверить 6-НДФЛ и исправить ошибки

Чтобы уверенно отправлять документы в ФНС, стоит предварительно проверить правильность их заполнения. Проверка 6-НДФЛ проводится по контрольным соотношениям между:

- значениями в различных строках внутри формы;

- данными о перечислении подоходного налога в бюджет по всем периодам;

- показателями из 6-НДФЛ за год и справки 2-НДФЛ.

- сведениями из 6-НДФЛ и расчетами по страховым взносам за аналогичный период.

Если в поданной отчетности 6-НДФЛ вы обнаружили ошибки раньше налоговиков, их можно исправить, сдав уточненный вариант с корректными показателями. В этом случае есть возможность избежать штрафа.

- Первый – с правильными значениями КПП и ОКТМО, остальные поля заполнены как в первичном отчете. Номер корректировки указать «000».

- Второй – с ошибочными значениями КПП и ОКТМО, в остальных строках – нули. Код корректировки «001».

Штрафы за 6-НДФЛ

За нарушения установленных правил подачи расчета 6-НДФЛ, предусмотрены следующие наказания:

- за несвоевременную отправку расчета – штраф 1 тысяча руб. за каждый месяц задержки, а при просрочке более 10 рабочих дней — также приостановка операций по банковским счетам. Работника, отвечающего за подачу формы, могут оштрафовать на 300-500 рублей.

- за указание ошибочных сведений с организации взыщут по 500 рублей за каждый неправильный документ. Учитываются ошибки в персональных реквизитах, кодах доходов и вычетов, указанных суммах.

- за несоблюдение способа представления расчета – штраф в размере 200 руб.

Правовой сборник Консультант Плюс

Пошаговая инструкция по заполнению расчета 6-НДФЛ — в сборнике консультаций КонстультантПлюс «6-НДФЛ. Как правильно заполнять в 2019 году?». А также — обзор последних изменений по НДФЛ, примеры заполнения, разъяснения и комментарии к сложным ситуациям (отпускные, выплаты при увольнении).

Заказать сборник вы можете бесплатно по ссылке.

Источник: m-style.su

6-НДФЛ за 2019 год: бланк и образец

6-НДФЛ — обязательный отчет для всех работодателей. Из него налоговики получают информацию о суммах и сроках удержания, а также перечисления в бюджет подоходного налога. Рассмотрим, в какой срок и по какой форме нужно сдать 6-НДФЛ за 2019 год.

Для чего нужен 6-НДФЛ

ИП и организации, выплачивающие вознаграждения своим сотрудникам, обязаны рассчитать, удержать и перечислить в бюджет подоходный налог. Для контроля за своевременностью и правильностью исчисления, удержания и уплаты НДФЛ налоговики разработали 2 отчета: 2-НДФЛ и 6-НДФЛ.

- Периодичностью представления.

- Отсутствием персонификации.

Когда, куда и как сдавать 6-НДФЛ

Рассмотрим представленную в схеме информацию более подробно.

Кто должен сдавать 6-НДФЛ?

- организации;

- ИП;

- адвокаты, нотариусы.

Срок сдачи 6-НДФЛ

- за 1 квартал, полугодие и 9 месяцев — не позже последнего числа месяца, следующего за отчетным периодом.

- за год — до 1 марта следующего года.

Форма 6-НДФЛ

- Титульного листа.

- Раздела 1.

- Раздела 2.

Бланк 6-НДФЛ 2019 Скачать

Способы сдачи 6-НДФЛ

- На бумаге.

- В электронной форме.

Куда сдается 6-НДФЛ

- организациями — по месту их учета;

- ИП — по месту регистрации;

- обособленными подразделениями — по месту учета каждого обособленного подразделения (ОП);

- крупнейшими налогоплательщиками и их ОП — по месту учета головной организации;

- ИП на ЕНВД и ПСН — по месту постановки на учет в качестве плательщика вмененки или патента.

Требования к заполнению 6-НДФЛ за 2019 год

- Сведения вносятся слева направо, начиная с первого знакоместа. В пустых клетках ставится прочерк.

- Реквизиты и суммовые показатели заполняются всегда, но если значение по суммовым показателям отсутствует — ставится «0».

- Нумерация страниц сквозная и начинается с титульного листа.

- При заполнении отчета нельзя использовать корректирующие и иные аналогичные средства.

- Каждую страницу нужно распечатать на отдельном листе, так как двусторонняя печать не допускается.

- Скреплять листы нужно так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки можно использовать чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере нужно использовать шрифт Courier New высотой 16 — 18 пунктов.

- Отчет заполняется отдельно по каждому ОКТМО.

Заполняем титульный лист

- ИНН и КПП.

- Номер корректировки.

- Период представления.

- Налоговый период.

- Представляется в налоговый орган.

- По месту нахождения учета.

- Налоговый агент.

Организации указывают краткое наименование, которое отражено в уставе. Если краткого нет — вносите полное. Физические лица-налоговые агенты указывают полностью свои ФИО, без сокращений.

- Код ОКТМО.

6-НДФЛ, как мы указывали выше, составляется отдельно по каждому коду ОКТМО и КПП. Это значит, что работодателю нужно сформировать такое количество расчетов, которое соответствует количеству ОКТМО/КПП.

- Номер контактного телефона.

В эту строку нужно внести актуальный номер телефона, по которому проверяющий инспектор сможет связаться с вами и уточнить возникшие у него вопросы.

- Достоверность и полноту сведений.

Если отчет сдает налоговый агент лично, то указывается значение «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Заполняем Раздел 1

- Строка 020.

- Строка 025.

- Строка 030.

- Строка 040.

- Строка 045.

- Строка 050.

- Строка 060.

- Строка 070.

- Строка 080.

- Строка 090.

Заполняем Раздел 2

- Строка 100.

Датой получения зарплаты и ежемесячной премии является последний день месяца, за который она назначена, даже если он выпадает на выходной. При выплате премий за год, квартал или к определенному событию датой получения дохода считается день его выплаты (Письмо Минфина РФ от 23.10.2017 № 03-04-06/69115).

- Строка 110.

- Строка 120.

- Строка 130.

Строка 140.

Указываем общую сумму удержанного НДФЛ.

Образец 6-НДФЛ 2019 Скачать

Штрафы за 6-НДФЛ

- Пропущен срок сдачи отчета(п .1.2 ст. 126 НК РФ).

- Отчет представлен с ошибками (п. 1 ст. 126.1 НК РФ).

- Нарушен способ сдачи расчета (ст. 119.1 НК РФ).

Подводим итоги

- 6-НДФЛ за 2019 год нужно сдать не позднее 02.03.2020 года.

- Пропуск срока сдачи расчета грозит работодателю штрафом в размере 1 000 руб. и возможной блокировкой счета.

- Если в 4 квартале 2019 года доходы сотрудникам не выплачивались, 6-НДФЛ за 2019 год придется сдать, так как он заполняется нарастающим итогом с начала года.

Источник: blogkadrovika.livejournal.com