Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Срок сдачи 6 НДФЛ за полугодие 2023 РСВ». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Сроки сдачи отчётности в ПФР в 2023 году

| Сведения о застрахованных лицах (СЗВ-М) | За декабрь 2022 года | 16.01.2023 |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) и Сведения по страхователю, передаваемые для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2022 год | 01.03.2023 |

| Расчет 4-ФСС (на бумаге) | За 2022 год | 20.01.2023 |

| Расчет 4-ФСС (в электронном виде) | За 2022 год | 25.01.2023 |

| Подтверждение основного вида деятельности | За 2022 год | 17.04.2023 |

Сдача 6-НДФЛ по подразделению

По каждой «обособке» представляется свой 6-НДФЛ (п. 2 ст. 230 НК). Правила сдачи филиалами и представительствами расчета 6-НДФЛ зафиксированы в Письме ФНС от 28.12.2015 г. № БС-4-11/23129. Механизм заполнения и сдачи 6-НДФЛ по подразделениям следующий:

6-НДФЛ за полугодие

- расчет содержит ИНН, КПП и ОКТМО подразделения;

- когда по нескольким «обособкам» хотя бы один из реквизитов отличается, нужно сдавать разные 6-НДФЛ по этим подразделениям;

- когда два и более подразделений относятся к одной налоговой инспекции, нужно сдавать разные расчеты в эту ИФНС;

- в графе «Код места» в расчетах 6-НДФЛ по подразделениям указывают:

Порядок исчисления и уплаты налогов с 2023 года

Суть системы ЕНП кроется в самом названии. Вместо разных счетов и платежек теперь будет единый порядок. Каждому налогоплательщику сформируют Единый счет. Это сделают по умолчанию, самим плательщикам для этого ничего делать не нужно.

Деньги на уплату налогов, взносов и сборов будут списываться с этого счета. Принцип такой:

- Плательщик зачисляет на счет сумму для уплаты всех текущих платежей.

- В назначенную дату налоговики самостоятельно распределят деньги по налогам, сборам и взносам.

Со следующего года подавать отчет нужно по новым срокам:

- отчеты по итогам кварталов будут сдавать до 25 числа месяца, идущего за отчетным периодом;

- 6-НДФЛ по итогам года нужно подать до 25 февраля года, следующего за отчетным.

Изменения в 6-НДФЛ — 2021

Начиная с 2021 года расчет 6-НДФЛ нужно сдавать по новой форме.

Главное новшество — объединение в один отчет расчета 6-НДФЛ и справок 2-НДФЛ. Помимо этого, в форму были внесены и другие изменения, влияющие на порядок ее заполнения:

- разделы 1 и 2 поменяли местами: в разделе 1 отражается информация о сроках перечисления и сумме налога, а в разделе 2 — обобщенная информация о суммах начисленного дохода и удержанного налога;

- исключили строки, в которых указывали даты получения дохода и удержания налога;

- добавили поле, в котором нужно отражать КБК (стр. 010 раздела 1 и стр. 105 раздела 2);

- отдельно выделили в разделе 2 доходы по трудовым договорам и ГПД;

- в справке о доходах исключили информацию о налоговом агенте, т.к. она отражается на титульном листе формы, и признак справки.

При сдаче расчета за 2021 год необходимо учесть новые изменения.

Внесенные поправки носят не только технический характер (изменение штрихкодов, добавление КБК в справку к расчету), но и меняют форму и порядок ее заполнения.

Рассмотрим наиболее значимые изменения:

- для ИП и глав КФХ ввели новые коды отчетных периодов («83», «84», «85» и «86»);

- уточнили принцип отражения доходов: в разделе 2 должны отражаться суммы не только начисленного, но и фактически полученного дохода;

- добавили строки для сведений о высококвалифицированных специалистах (строки 115, 121 и 142 в разделе 2);

- добавили сведения в раздел 2 и справку о доходах для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия;

- скорректировали некоторые коды доходов и вычетов в справке к расчету.

6-НДФЛ подаётся по окончании квартала, полугодия, девяти месяцев и года. Сроки сдачи в течение года и после его окончания отличаются.

По окончании первого, второго и третьего кварталов расчёт подают до конца следующего месяца. То есть в общем случае крайний срок сдачи 6-НДФЛ таков: за 1 квартал – 30 апреля, за 6 месяцев – 31 июля, за 9 месяцев – 31 октября. Расчёт за год подают до 1 марта включительно. Если эти дни выпадают на выходные или праздники, то срок сдачи переносится на следующий рабочий день.

С учётом этого правила сроки сдачи для формы 6-НДФЛ в течение 2021 года таковы:

- за 1 квартал – 30 апреля;

- за полгода – 2 августа;

- за 9 месяцев – 1 ноября.

Расчёт за полный 2021 год сдаётся в налоговый орган до 1 марта 2022 года.

Таблица: новые сроки сдачи 2-НДФЛ

После изменений представить 2-НДФЛ в ИФНС нужно в следующие сроки:

| Ситуация | Срок сдачи 2-НДФЛ |

| В ИФНС сдаются справки 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в отчетном году, но с этих доходов НДФЛ не был удержан | Не позднее 1 марта года, следующего за отчетным |

| В ИНФС сдаются справки 2-НДФЛ в отношении абсолютно всех физлиц, которым налоговый агент выплачивал доходы в отчетном году | Не позднее 1 марта года, следующего за отчетным |

Сроки сдачи отчетности

Все НА передают в контролирующие госорганы 6-НДФЛ в месячный срок после завершения квартального интервала. Исключение существует лишь для отчёта за 4 квартал, который считается годовой отчётностью, законом РФ предусмотрено более продолжительное время – 2 месяца, то есть сдается до 1 марта после завершения календарного года.

В таблицу сведены сроки сдачи 6-НДФЛ в 2022 году:

| Отчётный период | Крайняя дата, когда надо сдавать отчёты |

| 1 кв. 2022 | 30 апреля 2022 |

| 2 кв. 2022 | 31 июля 2022 |

| 3 кв. 2022 | 31 октября 2022 |

| 4 кв. 2022 | 1 марта 2023 |

Начиная с 1 января все показатели раздела 2 формируются нарастающим итогом.

РАЗДЕЛ 1. «Данные об обязательствах налогового агента».

В Разделе 1 отразите сведения о налоге, удержанном в последние три месяца отчетного периода, а также о налоге, возвращенном в указанный период. Сведения заполняйте отдельно по каждому КБК.

Поле 010 «Код бюджетной классификации» раздела 1: укажите КБК, на который перечисляете налог (например, если в организации есть сотрудники, доход которых облагается по прогрессивной ставке 15 процентов, понадобится заполнить отдельный лист раздела 1.

Поля 020–022 (ранее строки 120 и 140). Здесь укажите НДФЛ, удержанный в последние три месяца отчетного периода, с разбивкой по крайним срокам уплаты. Ориентируйтесь на дату удержания НДФЛ. Например, в разделе 1 расчета за I квартал 2022 года нужно отразить сведения о налоге, удержанном в период с 1 января по 31 марта 2022 года. Например, матпомощь выплатили деньгами 31 марта, срок уплаты НДФЛ с нее попадет на 1 апреля, несмотря на это, такой налог нужно включить в раздел 1 расчета за I квартал.

Далее заполняются поля с указанием сроков оплаты НДФЛ в бюджет.

Сгруппируйте удержанные суммы НДФЛ по сроку уплаты в бюджет. Дату, не позднее которой нужно перечислить НДФЛ, укажите в поле 021 «Срок перечисления налога», а сумму удержанного налога в эту дату – в поле 022 «Сумма налога». Даты указывайте в соответствии с п.6 статьи 226 и п.9 статьи 226.1 НК. Обычно, это день, следующий за днем выплаты дохода. Однако, для больничных и отпускных срок перечисления НДФЛ отличается: последнее число месяца, в котором производились такие выплаты (НК РФ ст.226 п6 абз2).

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день по указу Президента, в поле 021 укажите ближайший за ним рабочий день – действует правило переноса срока уплаты налога.

Поле 020 «Сумма налога на доходы физических лиц, удержанная в последние три месяца отчетного периода». Здесь указывается обобщенная сумма налога, удержанная в последние три месяца отчетного периода. Этот показатель должен быть равен сумме по всем заполненным полям 022.

Поля 030–032. В полях 030-032 отразите сведения о возвращенных физлицу суммах налога. В поле 031 «Дата возврата налога» укажите дату перечисления излишне удержанного НДФЛ на счет физлица, а в поле 032 «Сумма налога» – сумму возвращенного налога. В поле 030 «Сумма налога на доходы физических лиц, возвращенная в последние три месяца отчетного периода» укажите общую сумму налога, возвращенную физлицам за последние три месяца отчетного периода. Этот показатель должен быть равен сумме по всем заполненным полям 032.

Если на странице не хватило полей 021–022 или 031–032, следует перейти на новую страницу. При этом обобщающие показатели в полях 020 и 030 необходимо заполнить для каждого КБК только на первой странице.

Если налог с выплаты не удерживали, поля 021 и 022 не заполняйте. Указывать в поле 021 «00.00.0000» не нужно. Подобное требование действовало при заполнении раздела 2 старой формы 6-НДФЛ.

Отчетные формы по НДФЛ

В течение многих лет основными декларированными документами использовали всего лишь две формы, а именно:

- 3-НДФЛ – данный документ заполняет сам налогоплательщик. На каждое физическое лицо заполняется отдельная форма, если он получает еще другие доходы вне зависимости от заработной платы. В данном отчете необходимо указать такие сведения как: ФИО, паспортные данные, ИНН; доход какой был получен как от работодателя, так и из сторонних источников; расчет суммы подоходного налога; перечислить доходы, которые не попадают под налогообложение; расчетные суммы, которые подлежат возврату. Данные заносятся за прошедший год и его необходимо предоставить в налоговую инспекцию по месту учета до 30 или 31 апреля текущего года. Если не сдать в срок, то могут быть начислены штрафные санкции.

- 2-НДФЛ – представляет собой справку, которая выдается работодателем физическому лицу. Ее можно использовать для подтверждения таких операций как: при получении кредита или ипотеки в банке; при оформлении визы в иностранном консульстве; при усыновлении ребенка этой справкой можно подтвердить свою состоятельность. В данном документе гражданин может увидеть, сколько он получал денежный средств каждый месяц и сколько он уплатил налога в общефедеральную казну.

В 2016 году к уже имеющимся отчетным формам добавили еще одну форму 6-НДФЛ. Данная форма очень похожа на отчет 2-НДФЛ. Разница только в том, что 2-НДФЛ необходимо сдается каждый год, а 6-НДФЛ один раз в три месяца. Введения данного отчета необходимо для более жесткого мониторинга деятельности работодателя. Так инспекторы ФНС могут быстрее среагировать на нарушения, которые будут выявлены при ежеквартальной проверке, тем самым привлекать к ответственности начальников и своего рода защищать налогоплательщиков.

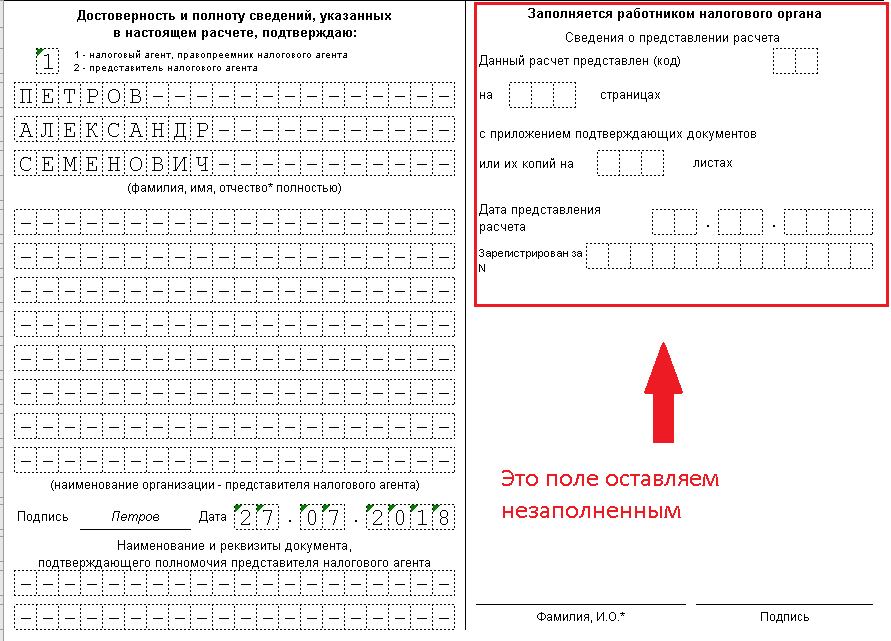

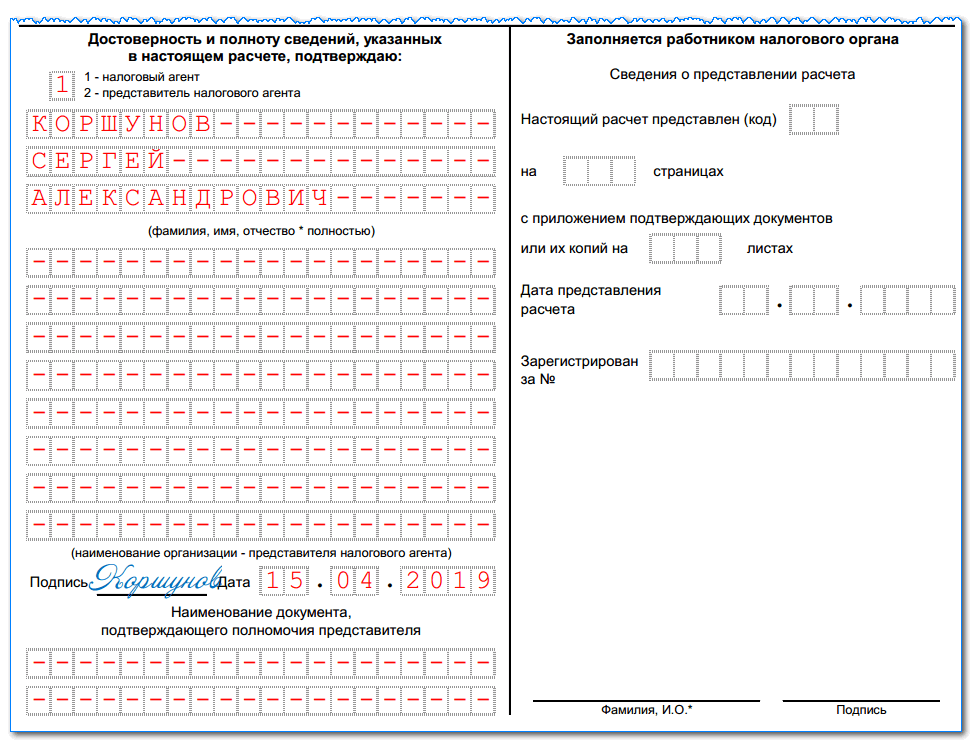

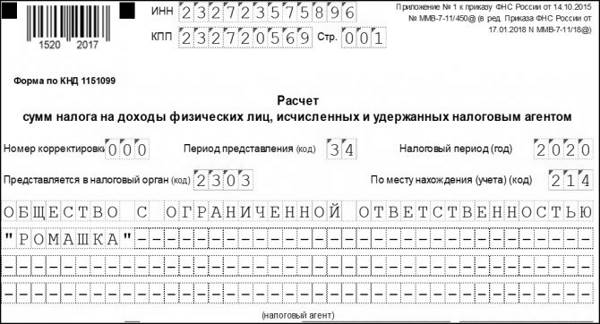

Шаг 1. Заполняем титульный лист

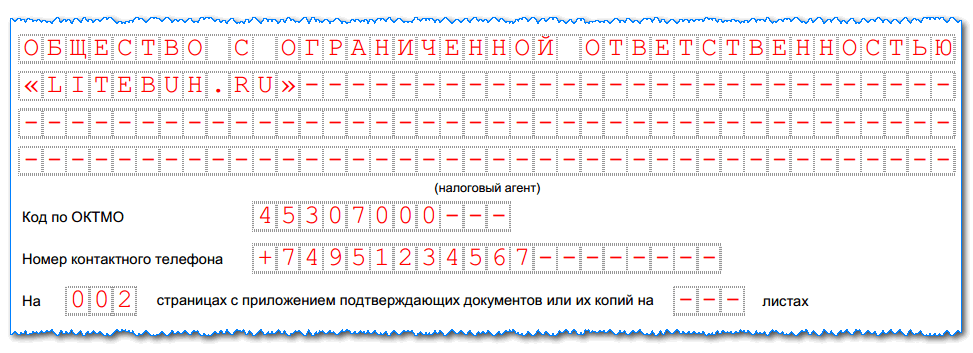

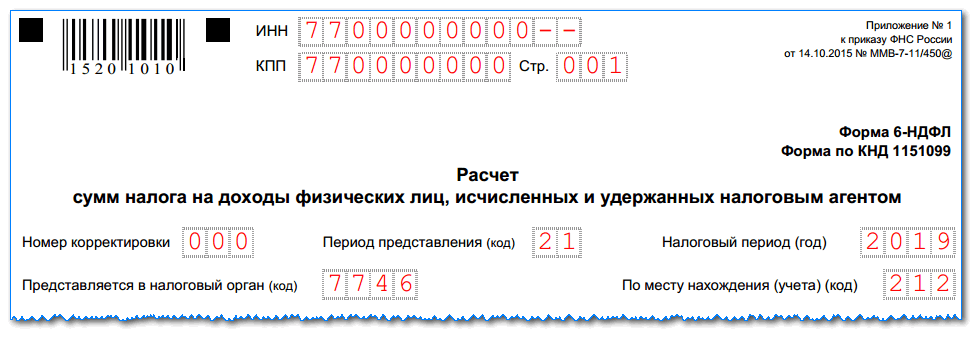

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода. На титульном листе расчета указывают:

- ИНН и КПП организации;

- номер корректировки. Для первичной формы проставляется значение 000. Если инспектор требует уточнений, то отчет перезаполняется, и в этом окне указывается код 001, 002 и т. п.;

- расчетный период в соответствии с установленным значением (21 — 1-й квартал, 31 — 2-й квартал, 33 — 3-й квартал, 34 — год) и отчетный год;

- код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением);

- графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) к территориальной инспекции;

- в поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное);

- код муниципального образования ОКТМО;

- номер телефона для связи;

- ФИО руководителя организации или ИП.

Контрольные соотношения для проверки формы 6-НДФЛ

Контрольные соотношения для проверки формы 6-НДФЛ позволяют не только установить корректность ее заполнения, но и осуществить увязку с данными иной отчетности. Рассмотрим, на что надо обратить внимание при их применении.

Процесс создания формы 6-НДФЛ от иной отчетности по налогу на доходы физлиц отличает следующее:

- ее делают поквартально, составляя нарастающим итогом за период с начала года и формируя раздельно по всем обособленным подразделениям;

- она содержит сводные (обобщенные) данные, относящиеся ко всем работникам подразделения в целом;

- обычным явлением для нее становится наличие переходящих на другой отчетный период сумм, что связано как с выплатой зарплаты по завершении того месяца, за который она начисляется, так и с переходом на другой месяц срока оплаты налога из-за разрыва в датах удержания-уплаты и из-за возможности переноса даты платежа, попавшей на выходной день;

- ее данные могут быть сопоставлены со сведениями, попадающими в иную отчетность по доходам физлиц и другие оформляемые через налоговые органы документы.

О процедуре оформления отчета читайте в материале «Отчет по форме 6-НДФЛ за год — пример заполнения».

Правильность цифр и дат, попадающих в 6-НДФЛ, по первым 3 пунктам ИФНС проверит только при выездной проверке.

Однако составителю отчета необходимо создать систему внутреннего контроля, позволяющую систематически отслеживать правильность вносимых в отчетность цифр и своевременно исправлять неверно отраженные в 6-НДФЛ данные.

Несоблюдение этого приведет не только к доначислению налога к уплате и наказанию в виде пеней и штрафа, но и к санкциям за подачу недостоверных сведений (п. 1 ст. 126.1 НК РФ).

Подробнее о штрафах, имеющих отношение к этому отчету, читайте в статье «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

Представляемые в налоговые органы текущие отчеты обязательно будут проверены ИФНС логически, а данные годового отчета будут дополнительно сверены со сведениями, поданными в справках 2-НДФЛ и в декларации по прибыли.

В отношении правил логической проверки текущих отчетов 6-НДФЛ и сопоставления отчетности с данными иных источников ФНС разработала документ, содержащий необходимые для контроля соотношения, которыми будут руководствоваться налоговые органы, проверяя 6-НДФЛ (письмо ФНС России от 23.03.

К числу этих действий относятся:

- запрос пояснений по выявленному противоречию;

- составление акта о нарушении, если пояснения не удовлетворят проверяющих.

Еще о контрольных соотношениях мы писали здесь.

Для составителей формы 6-НДФЛ эти соотношения представляют несомненный интерес, т. к. позволяют самостоятельно проверить логичность данных подаваемой в ИФНС отчетности и увязать указанную в ней информацию со сведениями, имеющимися в других отчетах и документах.

Новый бланк уведомления

В 2023 году начнет действовать новая система взаиморасчетов с бюджетом. Налогоплательщики будут перечислять единый налоговый платеж (ЕНП), а инспекторы — распределять его по разным налогам и взносам.

У организаций и ИП появится обязанность подавать уведомления об исчисленных суммах налогов и взносов. Делать это придется не всегда, а только в двух случаях:

- срок уплаты налога (взносов, сбора или авансового платежа) наступает раньше, чем срок подачи соответствующей декларации либо расчета;

- отчетность по налогу (иному платежу в бюджет) вообще не предусмотрена.

Транспортный и земельный налоги

Отчетность по транспортному и земельному налогам не предусмотрена. При этом налогоплательщики-организации рассчитывают эти налоги самостоятельно.

Начиная с 2023 года, указанные налоги за год надо перечислять не позднее 28 февраля следующего года. Там, где установлены отчетные периоды (1-й квартал, 2-й квартал, 3-й квартал), ООО должны вносить авансовые платежи не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (новые редакции п. 1 ст. 397 НК РФ и п. 1 ст. 363 НК РФ).

Таким образом, уведомление по земельному (транспортному) налогу нужно подавать:

- там, где установлены отчетные периоды — 4 раза в год (не позднее 25 апреля, 25 июля, 25 октября текущего года и 25 февраля следующего года);

- там, где нет отчетных периодов — 1 раз в год (не позднее 25 февраля следующего года).

Какие данные вносить в раздел 1 расчета за 9 месяцев

В раздел 1 вносят данные о доходах, начисленных за 9 месяцев, о причитающихся физлицам налоговых вычетах и сумме исчисленного налога. Причем если зарплата начислялась, но выдача этих сумм не производилась, она находит отражение в строке 020, согласно письму ФНС от 24.05.2016 № БС-4-11/9194. Что касается пособий, отпускных, доходов по ГПД, то здесь ситуация иная: если доход начислен, но не выплачен, отражаться по строке 020 он не будет. Это связано с определением дат фактического получения дохода согласно ст. 223 НК РФ.

В строку 020 входит любой доход, полученный от налогового агента, в том числе полученный в натуральной форме.

Количество блоков, состоящих из строк 020–050, равно количеству ставок, применяемых налоговым агентом.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Строки 060–090 заполняются суммарно по всем ставкам.

В строке 070 отражается налог, удержанный в данном отчетном периоде. Если зарплата за сентябрь выплачена в октябре, то НДФЛ с сентябрьской зарплаты попадет в строку 070 отчета за год, а за 9 месяцев — нет. В образце разница строк 070 и 040 — размер НДФЛ с зарплаты за сентябрь, выплаченной в октябре.

В строке 080 отражаются суммы налога, которые нельзя удержать, например, когда работник получил оплату в натуральной форме и больше никаких выплат ему не производится, поэтому удержать НДФЛ не из чего.

Доходы, которые не нужно отражать в 6-НДФЛ

6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. При этом не всякий доход следует отражать в этом отчете:

- деньги выдали в течение первого года после рождения ребенка;

- матпомощь укладывается в лимит 50 000 руб.

Похожие записи:

- Как ускорить судебный процесс по гражданскому делу

- Процедура лишения родительских прав отца без его согласия

- Как аннулировать завещание на квартиру при жизни

Источник: smles-pskov.ru

Сроки сдачи 6-НДФЛ за 1 полугодие 2023 года

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Сроки сдачи 6-НДФЛ за 1 полугодие 2023 года». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Сроки уплаты НДФЛ в 2023 году

В 2023 году работодатели должны уплатить НДФЛ с выплат работникам в следующие сроки:

Размер рассчитанного и удержанного НДФЛ

Строка 021 (1-й срок)

- за 1-й квартал — с 1 января по 22 января

- за полугодие — с 23 марта по 22 апреля

- за 9 месяцев — с 23 июня по 22 июля

- за год — с 23 сентября по 22 октября

Строка 022 (2-й срок)

- за 1-й квартал — с 23 января по 22 февраля

- за полугодие — с 23 апреля по 22 мая

- за 9 месяцев — с 23 июля по 22 августа

- за год — с 23 октября по 22 ноября

Строка 023 (3-й срок)

- за 1-й квартал — с 23 февраля по 22 марта

- за полугодие — с 23 мая по 22 июня

- за 9 месяцев — с 23 августа по 22 сентября

- за год — с 23 ноября по 22 декабря

Строка 024 (4-й срок)

с 23 по 31 декабря. Данное поле следует оставить пустым, составляя отчёт за 1-й квартал, полугодие и 9 месяцев

Сроки сдачи 6-НДФЛ в 2022 году

Периодичность и даты представления отчетов указаны в ст. 230 НК РФ.

Передать в ИФНС отчет за прошедший налоговый период (год) нужно не позднее 1 марта следующего за отчетным года. Раньше, согласно прежней формулировке кодекса, расчет по итогам года подавался не позднее 1 апреля.

Сроки представления 6-НДФЛ за отчетные периоды (квартал, полугодие, 9 месяцев) не изменились – расчет надо направить в ИФНС в следующем за отчетным периодом месяце, не позднее его последнего дня.

Учитывая, что крайние сроки сдачи, попадающие на выходные, переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ), расчеты 6-НДФЛ за 1 квартал и полугодие 2022 г. можно будет сдать чуть позже.

Сроки сдачи 6-НДФЛ в 2022 году с учетом переносов отразим в таблице:

1 квартал 2022 г.

полугодие 2022 г.

9 месяцев 2022 г.

Изменения в 2022 году

В 6-НДФЛ больше не нужно отражать дату получения дохода и дату удержания налога. Строки 100 и 110 раздела 2 ранее действовавшего расчета 6-НДФЛ исключили из формы. В расчете надо показывать только крайний срок перечисления удержанного НДФЛ за последние три месяца отчетного периода. Вместо строки 120 раздела 2 это теперь поле 021 раздела 1 нового расчета. По каждой дате уплаты налога также нужно приводить его сумму в поле 022.

Сумма всех полей 022 будет отражена в поле 020 раздела 1. Таким образом, в разделе 1 расчета за I квартал 2022 года вы отразите сведения о налоге, который удержали в период с 1 января по 31 марта 2022 года, независимо от крайнего срока уплаты. Ориентироваться теперь нужно на дату удержания налога.

Например, матпомощь или зарплату за март выплатили 31 марта и удержали налог. Срок уплаты НДФЛ с таких выплат попадет на 1 апреля. Несмотря на это, такой налог нужно включить в раздел 1 расчета за I квартал 2022 г.

Если налог с дохода не удерживали, то поля 021 и 022 не заполняйте. Указывать в поле 021 – «00.00.0000» и поле 022 – «0» не нужно. Например, такая ситуация может сложиться при натуральной оплате труда или в случае когда вычеты превышают начисления.

Сроки сдачи формы 6 НДФЛ устанавливаются в соответствии с отчетными периодами, предусмотренными НК РФ:

- за 1 квартал, полугодие, 9 месяцев — по истечении месяца после завершения соответствующего периода;

- за 12 месяцев – до 01 апреля следующего года, следующего за отчетным.

В случае, если день сдачи документов выпадает на выходной или праздничный, то на основании Письма ФHC №БC-4-11/22387 от 21.12.2015 предоставить отчет необходимо в первый рабочий день, следующий за нерабочим.

На 2020 г. установлен новый срок сдачи формы 6 НДФЛ в соответствии с ФЗ №325 от 29.09.2019 г. Сдача годовой отчетности сместилась на 1 марта, но в связи с тем, что это выходной, предоставить документы необходимо до 02.03.2020 г. Изменения вступят в силу с 01.01.2020 г.

Сроки сдачи отчетности в 2020 г. согласно производственному календарю:

| ОТЧЕТНЫЙ ПЕРИОД | СРОК ПРЕДОСТАВЛЕНИЯ СВЕДЕНИЙ 2020 Г. |

| 12 мес. 2019 г. | 2 марта |

| 1 кв. 2020 г. | 30 апреля |

| 6 мес. 2020 г. | 31 июля |

| 9 месяц. 2020 г. | 2 ноября |

| 12 месяц. 2020 г. | 1 марта 2021 г. |

Несвоевременное предоставление сведений грозит налоговому агенту штрафными санкциями.

Самостоятельная проверка заполнения

Прежде чем предоставить отчетность в налоговую инспекцию, необходимо проверить:

- соответствие бланка установленному образцу;

- правильность внесения данных.

Для самоконтроля корректности заполнения применяются контрольные соотношения, разработанные и утвержденные законодательством. С помощью такого метода возможно отследить самые банальные неточности в виде опечаток и сделать полный анализ правильности оформления отчета. Один важный момент касается того, что сравнивать сведения в разделах между собой не стоит, они отражают разные позиции с точки зрения периодов. Никаких контрольных соотношений между разделами не существует.

Проверка заполнения титульного листа не будет лишней, т.к. неверно указанные реквизиты налогового агента могут перевести к недоперечислению средств в бюджет. Если речь идет о филиалах предприятия, то здесь следует обратить внимание на то, что в соответствии с новыми изменениями, для подобных структурных единиц выделено 2 строки и добавлены 3 кода места предоставления формы.

Только после этого проверяются разделы:

- в I должны быть зафиксированы данные по всем физлицам, включая предыдущие периоды, начиная с января;

- во II главное проверить правильность распределения данных по датам и суммам.

Знание нюансов самостоятельной проверки 6 НДФЛ позволит избежать ошибок, а, следовательно, наложенных взысканий на организацию или руководителя:

- Виды доходов, которые не облагаются налогом не должны быть отражены в стр.020.

- Согласно контрольному соотношению: стр.020 больше или равна стр. 030.

- Исчисленный НДФЛ, отраженный в графе 040 должен быть равен разнице строк 020 и 030 (доходы минус предоставленные вычеты), умноженной на процентную ставку.

- Значение в стр. 020 может отличаться от суммы указанной в расчетной ведомости, т.к. в этом поле не фиксируются начисленные выплаты по ЛН, отпускные и т д.

- Значения стр. 040 и 070 могут быть равными только в случае, если вознаграждение выплачивается в месяц начисления НДФЛ. В остальных случаях показатели разняться.

Есть нюансы, как проверить правильность заполнения 2 раздела 6 НДФЛ, они касаются точности отражения дат произведенных операций.

- Строка 100, как правильно должны быть отмечены периоды фактического получения вознаграждения в различных условиях:

- при увольнении – как правило расчет производится в последний рабочий день;

- выплаты раньше окончания месяца – последний день месяца начисления;

- прибыль от пользования займом — последнее число каждого месяца на период предоставления денежных средств;

- ежемесячная премия – последний день месяца начисления;

- единовременная премия, матпомощь, оплата ЛН, отпускные, вознаграждение по договору ГПХ – дата выплаты.

- Поле 110 – указание сроков удержания НДФЛ:

- зарплата, отпускные, оплата ЛН, выплаты по договору ГПХ, матпомощи, пособий, премий разного характера – день перечисления средств сотруднику;

- доход, исчисленный в натуральном выражении – в день выплаты денежного вознаграждения;

- прибыль от использования займа – день выплаты в следующем месяце, за месяцем, в котором была исчислена материальная выгода.

- Графа 120 – отражение периодов перечисления НДФЛ в бюджет:

- зарплата, выплаты по договору ГПХ, матпомощи, пособий, премий разного характера – следующий день, после перечисления средств сотруднику;

- перечисление отпускных и пособий по ЛН – последний день месяца, в котором были произведены данные выплаты;

- доплаты до среднего заработка – следующий день, после произведенных выплат работникам.

Для проверки годового отчета рекомендуется применять дополнительные инструменты. Для этого используется справка по форме 2-НДФЛ.

В результате сверки некоторые значения обоих документов должны совпасть:

- показатель стр. 020 должен совпадать с суммой дохода по справкам 2-НДФЛ и суммарному значению строк 020 второго приложения;

- стр.025 должна быть равна сумме начисленных дивидендов по справкам и по коду 1010 в приложении декларированного отчета;

- показатель рассчитанного НДФЛ должен совпадать с суммой по справкам и со значением в стр.030 в приложении;

- размер неудержанного налога, указанный в поле 080, приравнивается к 034 в соответствующем приложении, и к сумме 2-НДФЛ;

- количество сотрудников, по которым составлена отчетность должно совпасть с числом оформленных бланков 2-НДФЛ и приложений №2.

Новые сроки сдачи отчетности за 4 квартал 2022 года

Отправьте в налоговые органы отчеты за 4 квартал 2022 года на прежних бланках, но в новые сроки.

Новые сроки введены из-за перехода на уплату налогов через единый налоговый платеж. С 1 января налогоплательщики не могут перечислять налоги, сборы и страховые взносы на отдельные КБК, потому как больше не требуется заполнение никаких бюджетных полей. Плательщик заполняет реквизиты своей организации, реквизиты получателя, и средства зачисляются на единый налоговый счет. С 1 января такой счет появится у каждого юридического лица и индивидуального предпринимателя.

С единого налогового счета средства будут переводиться на КБК налогов и взносов, для этого инспекторам требуется информация из ранее сданной отчетности. Таким образом, сроки сдачи отчетности сдвинули на 25-е число, это значит, что большую часть налоговой отчетности придется сдавать в новые сроки.

Для декларации по НДС за 4 квартал 2022 года срок остается прежним и сдаётся не позднее 25-го числа по окончании квартала. Отправьте декларацию до 25 января 2023 года.

Декларацию по налогу на прибыль необходимо сдать до 25 марта 2023 года, но в 2023 году это выходной день, поэтому отчетная дата передвигается на 27 марта.

А сдача Расчет по страховым взносам (РСВ) за 4 квартал 2022 года до 25 января 2023 года, это раньше на пять дней привычного срока.

6-НДФЛ за 4 квартал 2022 года необходимо сдать не позднее 25 февраля 2023 года, но в 2023 году это выходной день, поэтому отчетная дата передвигается на 27 февраля.

Декларацию по УСН за 2022 год юридические лица сдают 25 марта 2023 года, но в 2023 году это выходной день, поэтому отчетная дата передвигается на 27 марта, а индивидуальные предприниматели — не позднее 25 апреля.

Отчетность в ПФР и ФСС (СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС) за 2022 год, 4-й квартал 2022 года и декабрь не изменилась и сдается в прежние сроки (ст. 15 закона от 14.07.2022 № 327-ФЗ). Таблица с точными датами приведена ниже.

В каких случаях сдают

Кто и когда сдает отчетность по НДФЛ. Такая обязанность определена для налоговых агентов. Налогоплательщики подоходного налога не обязаны отчитываться по этой форме перед государством.

Налоговым агентом выступает работодатель – индивидуальный предприниматель или юр лицо, у которого трудятся наемные работники и получают заработную плату.

С выданной зарплаты в пользу государства отчисляют налог. Обязанность по оплате возникает у работника, а обязанность по начислению, удержанию и уплаты в бюджет – у работодателя.

Такой налог удерживается с зарплаты работников, но, также и с других сумм, которые работодатель выплачивает в пользу сотрудников. Если этого не сделать, то наказан будет наниматель, а не работник.

6 НДФЛ: пошаговая инструкция и особенности заполнения

Когда сотрудник получает дополнительные доходы, относящиеся к налогооблагаемым, но вне рабочего места, он также обязан самостоятельно рассчитать и уплатить НДФЛ. Но обязанностей по сдаче декларации по форме 6 НДФЛ у него нет. Этим правом пользуется только налоговый агент.

По форме отчета 6 НДФЛ работодатель отчитывается перед государством по обязательным сборам, которые удерживаются в бюджет. Отчеты сдаются ежеквартально. Справки по 2 НДФЛ подаются отдельно по каждому сотруднику, а 6 НДФЛ – обобщенно по работникам.

Срок сдачи расчета регламентирован законом. Состоит отчет из двух разделов. В первом разделе указываются общие итоги по суммам дохода и удержанного налога. Во 2-ом разделе указывается градация по датам выплаты дохода, датам удержания, а также по срокам уплаты НДФЛ. Соблюдают последовательность указания сведений. Для этого в каждом разделе нумеруют строки.

Как правильно ставить даты по уплате налога? Последний срок – это следующий день после начисления.

На протяжении календарного года работодатель сдает отчетность 4 раза – квартальный отчет нарастающим итогом и годовой отчет.

Отчетность по 6 НДФЛ, какие штрафы грозят нарушителям

До какого числа отчитываются? Каждый бухгалтер знает, какое число последнее для сдачи бухгалтерской отчетности. Это правило применимо и к отчету по подоходному налогу.

Если подготовка и заполнение документации происходит с помощью компьютерной программы в 1С, то здесь уже заложен календарь бухгалтера. Если в нужном месте поставить «галочку», то программа подскажет заранее, что подходит срок сдачи 6 НДФЛ в налоговую службу.

Нужно ли сдавать отчет, если он нулевой?

Если компания не осуществляла работы или заработная плата сотрудникам по каким-то причинам не выплачивалась, нужно знать, нужно ли заполнять нулевой отчет 6-НДФЛ. По состоянию на 2022 год делать это совсем необязательно.

Исключение составляют только те организации, которые являются налоговыми агентами. Но если вы регулярно сдавали декларацию о подоходном налоге и перестали это делать, то ИФНС может зафиксировать это как неисполнение обязанности компании.

И через несколько дней счета компании могут быть заблокированы. Чтобы не было проблем лучше всего сдать нулевой отчет и не переживать за средства компании.

Если компания с ближайшее время не собирается подавать 6-НДФЛ, то можно обратиться в федеральную налоговую службу, написав письмо на почту. В свободной форме объяснив, с какого периода и по каким причинам декларация о подоходном налоге предоставляться не будет.

Но возникает вопрос: нужно ли подавать декларацию за квартал, если, например, была всего одна выплата сотрудникам компании. В данном случае делать это обязательно. Это связано с тем, что доходы, указанные в декларации, имеют нарастающий итог.

Но для того, чтобы не было проблем с ФНС, лучше всего сделать нулевой отчет, особенно, если последние года вы вовремя подавали не нулевую декларацию. Либо же обратитесь к специалистам напрямую.

Итак, в 2023 году период подачи 6-НДФЛ будут немного перенесен. Сдавать декларацию ИП или физическим лицам нужно будет чуть ранее обычного – до 25 числа месяца.

Сроки сдачи 6-НДФЛ в 2022 году

Периодичность и даты представления отчетов указаны в ст. 230 НК РФ.

Передать в ИФНС отчет за прошедший налоговый период (год) нужно не позднее 1 марта следующего за отчетным года. Раньше, согласно прежней формулировке кодекса, расчет по итогам года подавался не позднее 1 апреля.

Сроки представления 6-НДФЛ за отчетные периоды (квартал, полугодие, 9 месяцев) не изменились – расчет надо направить в ИФНС в следующем за отчетным периодом месяце, не позднее его последнего дня.

Учитывая, что крайние сроки сдачи, попадающие на выходные, переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ), расчеты 6-НДФЛ за 1 квартал и полугодие 2022 г. можно будет сдать чуть позже.

Сроки сдачи 6-НДФЛ в 2022 году с учетом переносов отразим в таблице:

Источник: bestbuy1.ru

Как заполнить 6-НДФЛ за 2 квартал (полугодие) 2021: пошаговая инструкция и срок сдачи

Отчетный месяц начался, и в этой статье мы рассмотрим на примере, как заполнить 6-НДФЛ за полугодие. Расчетная форма по подоходному налогу (КНД 1151099) оформляется по шаблону из приказа ФНС от 14.10.2015 г. № ММВ-7-11/[email protected] (в ред. 17.01.2018). Полугодовая форма должна содержать данные по 2 кварталу (раздел 2) и общие показатели за 6 месяцев работы компании (раздел 1). В 2018 году форма расчета по НДФЛ обновилась за счет добавления в нее ячеек для ввода данных по реорганизованным субъектам хозяйствования.

По полугодовому расчету 6-НДФЛ сроки сдачи (2 квартал 2021 года) истекают 31 июля 2021 года. При подаче ежеквартальных форм в ИФНС необходимо ориентироваться на крайний срок представления документа, который приходится на последний день месяца, следующий за отчетным интервалом.

В 6-НДФЛ за полугодие нарастающим итогом (образец заполнения приведен ниже) должны быть указаны суммарные значения начисленных доходов в пользу персонала, размер исчисленного НДФЛ и объем перечислений удержанного налога в бюджет. В первом разделе сумма в графах 040 и 070 (начисленный и удержанный налог) может не совпадать, если зарплата выплачивается в следующем за расчетным месяце.

Заполняя второй раздел, важно привести корректные данные по датам в строке 100:

- день фактического получения дохода в виде заработной платы приходится на последний день расчетного месяца;

- при выплате больничных или отпускных указывать надо дату, когда средства были перечислены работнику;

- по выплатам уволенным лицам указывется последний рабочий день человека.

Сроки сдачи 6-НДФЛ

Подается расчет 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2021 году сроки такие:

- за I квартал — до 30 апреля 2021 года

- за полугодие — до 31 июля (2 августа) 2021 года

- за девять месяцев — до 31 октября (1 ноября) 2021 года

- за год — до 1 апреля 2022 года

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Кто должен сдавать отчетность

Инструкция по заполнению 6-НДФЛ и Кодекс закрепляют обязанность по представлению данного отчета за налоговыми агентами. Ими могут быть как предприниматели, так и компании, которые используют наемных работников по трудовым соглашениям и договорам гражданского характера. Это необходимо делать во всех случаях когда субъект бизнеса признается источником дохода физлиц.

Основную массу налоговых агентов представляют работодатели физлиц, которыми выступают предприятия и учреждения, а также предприниматели оформляющие с физлицами договора.

Законодательством предусмотрена обязанность представлять данный отчет также за участниками рынка торгов с ценными бумагами, если они образуют доход у физлиц по этим ценным бумагам.

Нормы права устанавливают необходимость представлять отчеты как российскими компаниями, так и представительствами зарубежных организаций, осуществляющих деятельность на территории нашей страны.

Если такие специалисты как врачи, адвокаты, нотариусы используют в своей деятельности наемный труд физлиц, они также считаются налоговыми агентами и должны направлять бланк 6 НДФЛ в ИФНС.

Важно: если одно физлицо привлекает наемных работников к трудовой деятельности, при этом оно не состоит на учете в качестве ИП, то передавать 6 НДФЛ оно также обязано.

Как заполнить 6-НДФЛ

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] 17 января 2021 года ФНС своим приказом № ММВ-7-11/[email protected] внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента;

- его основные реквизиты;

- данные о налоговом органе.

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации — «001», «002» и так далее.

- «Период представления» — код из приложения № 1 к Приказу № ММВ-7-11/[email protected] Для 9-месячного периода это «33».

- «Налоговый период» — 2021.

- «Код налогового органа» складывается из двух значений:

-

первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения № 2 к Приказу № ММВ-7-11/[email protected] Организации, зарегистрированные по месту учета и не относящиеся к числу крупнейших налогоплательщиков, ставят «214».

- Наименование налогового агента в соответствии с его учредительными документами. Правила требуют указать сокращенное наименование, а при отсутствии — полное. Если налоговым агентом является физическое лицо, то его ФИО указывается без сокращений в соответствии с паспортом.

Наименование налогового агента

Следующая строка заполняется только правопреемником реорганизованной компании:

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/[email protected];

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Форма реорганизации

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2021 года. Это связано с тем, что с 1 января 2021 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

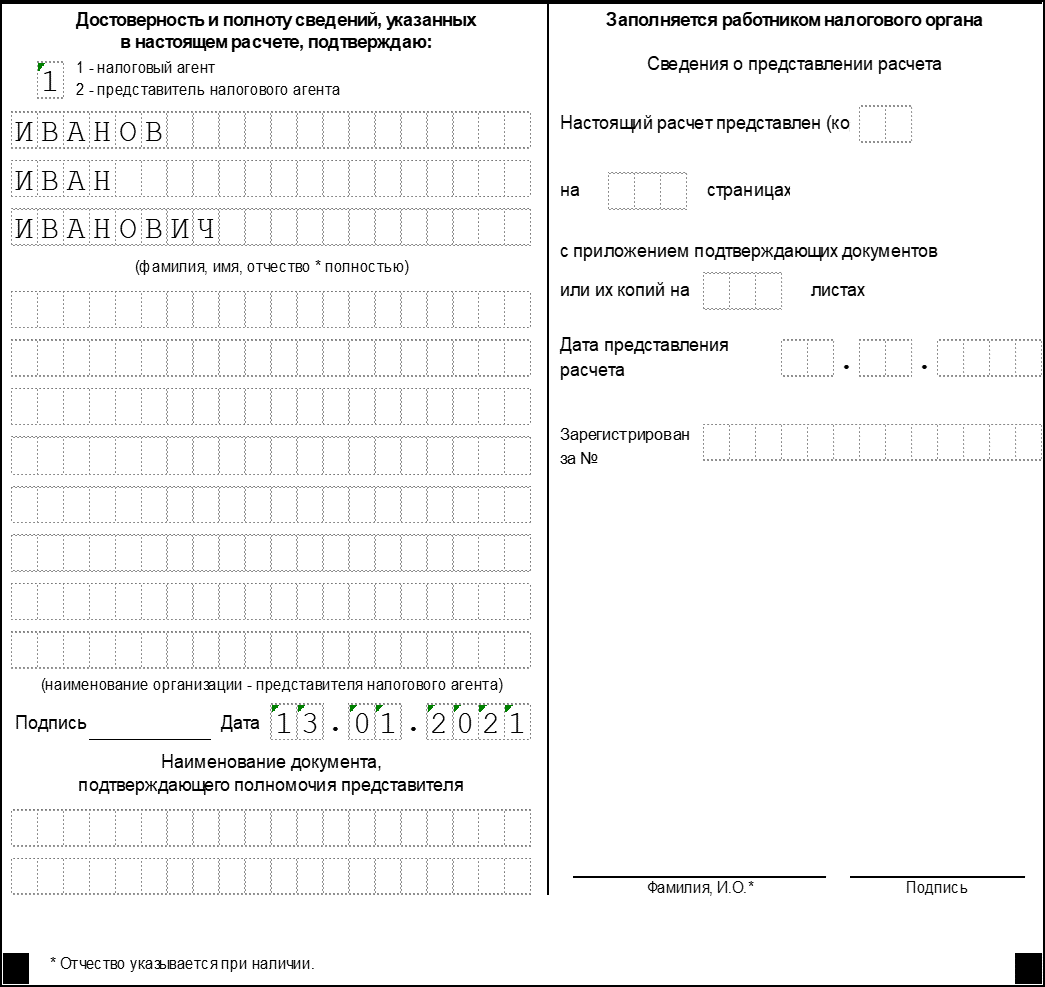

В нижней части титульного листа проставляется:

- код ОКТМО;

- номер телефона;

- количество страниц расчета и подтверждающих документов;

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель;

- ФИО физического лица, кто подписывает документ;

- дата и подпись.

Данные уполномоченного лица

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |