o проверка правильности заполнения налоговой отчетности – это объект камеральной проверки.

Предметом камеральной проверки является исследование документов (налоговой отчетности), предоставленных налогоплательщиком в налоговый орган в соответствии с законом (деклараций, расчетов, справок и др.), а также правильности исчисления налогов на основании таких документов.

После подачи налогоплательщиков декларации 3-НДФЛ налоговой инспекцией проводится камеральная (невыездная)проверка, на которую может быть приглашен налогоплательщик.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п. 2 ст. 88 НК РФ).

По результатам проверки:

- Присылается запрос налогоплательщику о предоставлении дополнительных документов, либо оригиналов документов;

- Присылается уведомление о необходимости внесения изменений в декларацию 3-НДФЛ (в следствие ошибок или неточностей);

- Присылается квитанция на уплату подоходного налога по декларации (если применимо);

- Присылается решение о возврате подоходного налога (если применимо).

- При проверки НДФЛ большое внимание уделяют вопросу предоставления вычетов.

- Профессиональные вычеты

- Налогоплательщику необходимо обратить внимание на существование различной судебной практики по данному вопросу. В соответствии с Решением ВАС РФ от 06.08.2008 N 7696/08 «налогоплательщик не должен представлять при камеральной проверке документы, подтверждающие его расходы (п. 1 ст. 221 НК РФ). А также отклонил ссылку Минфина на то, что эта обязанность предусмотрена пп. 6 п. 1 ст. 23 НК РФ. Суд пришел к выводу, что налогоплательщик при подаче декларации по НДФЛ не должен представлять документы, подтверждающие заявленный профессиональный вычет, а инспекция не вправе их истребовать». Однако в Постановлении ФАС Уральского округа от 23.07.2008 N Ф09-5192/08-С2 по делу N А76-47/08 суд указал, что в силу ст. 221 НК РФ налогоплательщик вместе с декларацией по НДФЛ должен представить и документы, подтверждающие его расходы. В Постановлении от 12.05.2008 N Ф09-3312/08-С2 ФАС УО, проанализировав ст. ст. 41, 210, 221 НК РФ, сделал вывод, что для проведения камеральной проверки декларации по НДФЛ, в ходе которой проверяется правильность исчисления и уплаты налога, налоговый орган вправе затребовать у налогоплательщика документы, подтверждающие правомерность применения налоговых вычетов.

- Стандартные вычеты

- В части проверки правомерности стандартных вычетов налоговая инспекция может запросить дополнительные документы, подтверждающие правомерность их предоставления. Стандартные налоговые вычеты, установленные статьей 218 НК РФ, предоставляются налогоплательщику за каждый месяц налогового периода, то есть стандартный налоговый вычет уменьшает налоговую базу на соответствующий установленный размер вычета. Таким образом, стандартный налоговый вычет не накапливается в течение налогового периода и не подлежит суммированию нарастающим итогом в случае отсутствия налоговой базы за отдельные месяцы налогового периода. Можно привести следующий пример. Налоговым органом проведена камеральная налоговая проверка представленной налогоплательщиком декларации по налогу на доходы физических лиц. Признавая решение налогового органа о доначислении налога на доходы физических лиц правомерным, суд указал, что стандартный налоговый вычет, предусмотренный статьей 218 НК РФ, не накапливается в течение налогового периода и не подлежит суммированию нарастающим итогом в случае отсутствия налоговой базы за отдельные месяцы налогового периода. (Постановление ФАС Восточно-Сибирского округа от 09.04.2007 N А19-19632/06-Ф02-1816/07.)

- В арбитражной практике встречаются споры между налоговыми органами и налогоплательщиками по вопросу применения стандартных налоговых вычетов в условиях отсутствия налоговой базы.

- В письме от 07.10.2004 N 03-05-01-04/41 Минфин России по вопросу предоставления стандартного налогового вычета сообщил следующее. Пунктом 3 статьи 210 НК РФ определено, что налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 – 221 НК РФ. Установленные статьей 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода, то есть стандартный налоговый вычет предоставляется путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер вычета.

1.3. Методика проведения выездных налоговых проверок налога на доходы физических лиц

8 критериев для проверки от ФСС / Дистанционные работники и НДФЛ / «Разбор полетов»

Декларация 3-НДФЛ: на что налоговики обращают внимание при проверке #Сапелкин

3.Налоговые проверки

3.1 Налоговые проверки и их место в системе налогового контроля

Налоговые проверки проводятся в отношении налогоплательщиков и плательщиков сборов (организаций, индивидуальных предпринимателей, физических лиц, не являющихся индивидуальными предпринимателями), а также налоговых агентов (которыми являются организации, индивидуальные предприниматели). При этом целью налоговых проверок выступает осуществление контроля за полнотой и своевременностью выполнения налогоплательщиками иными фискально-обязанными лицами обязанностей по правильному исчислению, полной и своевременной уплате налогов, а также обязанности в сфере налоговой отчетности, представления фискально-значимой информации и т. д. Жесткое определение сроков проведения проверки представляет собой важную процессуальную гарантию защиты прав и интересов налогоплательщиков, поскольку неограниченное по времени вмешательство налоговых органов в экономическую деятельность проверяемого создает недопустимую неопределенность его правового положения, может представлять угрозу стабильности и планированию хозяйственных операций, его кредитоспособности, отношениям с контрагентами. Налоговые проверки могут проводиться налоговыми органами, таможенными органами и органами государственных внебюджетных фондов. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (ст. 88 НК РФ).

Выездная налоговая проверка представляет собой более развернутую и подробную форму налогового контроля, она проводится с выездом к месту нахождения фискально-обязанного лица. Во время проведения проверки налоговые органы вправе исследовать документы, связанные с налогообложением, а также использовать иные формы и методы налогового контроля (ст. 89 НК РФ). В экономической и специальной литературе налоговые проверки называют также фактическими.

В случае если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности, связанной с иными лицами, проводится так называемая встречная налоговая проверка. При проведении такой проверки налоговые органы получают от этих иных лиц (например, экономически связанных с проверяемым едиными технологическими цепочками производства поставщиков оборудования, комплектующих) документы, относящиеся к деятельности проверяемого.

3.2 Организация и методика проверки правильности исчисления и уплаты в бюджет налога на доходы физических лиц

Мероприятия по обеспечению своевременного исчисления, удержания и перечисления налога на доходы физических лиц Предприятие как основное звено рыночных отношений, является предметом пристального внимания со стороны других объектов хозяйствования, а также государственных налоговых органов, т.к. существует большая потребность в достоверной информации о финансово-экономическом состоянии предприятия. С целью предотвращения фальсификации документов и мошенничества со стороны налогоплательщиков, налоговые органы проводят различного вида проверки, в том числе по правильности удержания, полноты и своевременности перечисления в бюджет налога на доходы физических лиц.

Главной задачей Министерства федеральной налоговой службы России (МФНС) является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. При этом предоставляется право проверки денежных документов, бухгалтерских книг, отчетов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов; право получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну. Проверки проводятся на предприятиях, в учреждениях и организациях юридических лиц всех правовых форм собственности, независимо от вида осуществляемой деятельности, которые обязаны в соответствии со ст. 23 НК РФ (часть 1) производить удержания и своевременное перечисление удержанных сумм налога на доходы физических лиц в бюджет. При проведении выездных налоговых проверок проверяющие руководствуются законодательными и нормативными актами Российской Федерации, регулирующими вопросы налогообложения доходов физических лиц.

В случае необходимости проверяющими органами используются действующие на территории РФ и её субъектов законодательные и нормативные акты, регулирующие гражданско-правовые отношения, определяющие порядок совершения хозяйственных операций, результаты которых направляются в виде доходов (в денежной и натуральной форме) в распоряжение физических лиц.

Процесс проверки налога на доходы физических лиц состоит из следующих этапов:

До выхода работников налоговых органов на предприятие — подготовительный этап, при котором составляется программа проведения выездной налоговой проверки.

Проведение выездной налоговой проверки на предприятии, где подлежат проверке учетные регистры бухгалтерского учета, относящиеся к данному налогу.

Оформление акта выездной налоговой проверки.

Вынесение решения о привлечении налогового агента к налоговой ответственности и направление требования об уплате налога.

Результативность документальных проверок во многом определяется подготовительными мероприятиями, предшествующими выходу в организацию. Для проведения документальных проверок по соблюдению законодательства по налогу на доходы физических лиц разработаны программы проведения документальной проверки.

В базовую программу включены следующие вопросы:

— выполнение предложений по акту предыдущей проверки;

— соответствие установленным требованиям порядка ведения налогового учета по форме № 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц»;

— соблюдение порядка предоставления налоговых льгот физическим лицам на основании соответствующих документов;

— соблюдение формы, полноты и своевременности представления сведений по форме 2-НДФЛ, в том числе в случаях перерасчетов по налогу за предшествующие годы; осуществлении выплат после увольнения; невозможности удержания налога у источника получения дохода; предоставлении стандартных налоговых вычетов;

— правильность определения налоговой базы физических лиц, применения налоговых льгот и ставок налогообложения в разрезе основных работников, совместителей, лиц, получавших выплаты на основании договоров гражданско-правового характера;

— соблюдение своевременности и полноты перечисления в бюджет удержанных сумм налога на доходы физических лиц.

При составлении программы проверки наряду с изучением материалов предыдущей проверки проводится анализ информации, содержащейся в налоговой отчетности — сведениях о доходах и удержанных суммах налога.

Сведения налоговой отчетности используются по совокупности с анализом данных соответствующих форм годовой бухгалтерской отчетности организации, раскрывающих движение капитала, денежных и заемных средств, дебиторской и кредиторской задолженности, других показателей, характеризующих итоговые результаты хозяйственных операций, проведение которых предполагает получение доходов физическими лицами, участвующими в их совершении либо в распределении полученных финансовых результатов. По результатам анализа налоговой и бухгалтерской отчетности, а также с учетом другой имеющейся информации определяется окончательный перечень вопросов, подлежащих выездной налоговой проверке в конкретной организации.

Программа документальной проверки утверждается руководителем инспекции или его заместителем. Выездная налоговая проверка начинается с ознакомления с учредительными документами, определяющими правовой статус юридического лица.

В учредительных документах определены его наименование, место нахождения, порядок управления деятельностью, предмет и виды хозяйственной деятельности. При проверке обращается внимание на предусмотренный учредительными документами порядок распределения полученной прибыли, в том числе в виде выплаты дивидендов, процентов.

В случае установления при дальнейшей проверке направления дивидендов по акциям на увеличение уставного капитала организации, суммы таких дивидендов, причитающихся акционерам — физическим лицам, подлежат включению в налоговую базу. Помимо учредительных документов, знакомятся с утвержденным руководителем организации приказом по учетной политике, определяющим способы и порядок ведения бухгалтерского учета и отражения хозяйственных операций в соответствующих учетных регистрах.

В ходе документальной проверки изучается принятая в организации система и условия оплаты труда, зафиксированные в соответствующих положениях, коллективных и индивидуальных договорах и контрактах, заключаемых с работниками в соответствии с нормами трудового законодательства. При проверке знакомятся с действующей системой поощрения и закрепления работников, предоставления или оплаты за счет средств организации различного рода социальных и материальных благ, стоимость которых подлежит включению в совокупный доход физических лиц (оплата питания, приобретения проездных билетов, обучения в высших учебных заведениях, вручение подарков к праздничным и юбилейным датам, оплата проезда к месту проведения отпуска и обратно т.п.). Если, например, организацией осуществлены взносы по долевому участию в строительстве жилья, получение банковских кредитов для выдачи работникам целевых займов на оплату жилья, выделение средств на выдачу безвозмездных субсидий по строительству жилья, необходимо ознакомится с документами, определяющими порядок и условия улучшения жилищных условий работников проверяемой организации. При установлении в ходе проверки фактов приобретения и строительства жилья за счет средств организации, передаваемого бесплатно в собственность работникам и другим физическим лицам, необходимо проверить правильность налогообложения доходов таких лиц, подлежащих увеличению на сумму рыночной стоимости полученного в натуральной форме дохода (квартиры, коттеджа, дачи). Если проверяемая организация заключала договоры мены с физическими лицами, необходимо проверить соблюдение эквивалентности обмена, предусмотренное для таких договоров гражданским законодательством. При проверке достоверности и полноты налогового учета используются следующие источники информации:

— приказы и распоряжения о приеме на работу;

— данные синтетического учета по счету № 70 «Расчеты с персоналом по оплате труда»;

— учетные регистры, отражающие выплаты по договорам гражданско- правового характера (договор подряда, возмездного оказания услуг и выполнения работ, аренды, поручения, комиссии, агентские, доверительного управления, уступки права требования, купли — продажи, договора займа, долевого участия в строительстве и т.д.), если одной из сторон по таким договорам выступает физическое лицо, получающее от проверяемой организации доходы в денежной или натуральной форме, а также в виде материальной выгоды;

— документы (заверенные копии документов), подтверждающие право на стандартные налоговые вычеты из налогооблагаемого дохода (на работника, его детей и иждивенцев), на освобождение от уплаты налога у источника получения дохода в связи с постановкой на налоговый учет в налоговом органе (например, на основании свидетельства о государственной регистрации предпринимателя), согласно нормам международных договоров и соглашений (заявление по форме № 5);

— с 01.01.08 уведомления, выданные инспекциями Федеральной налоговой службы, для предоставления имущественного налогового вычета у налогового агента;

— документы, подтверждающие расходы физических лиц по операциям купли — продажи ценных бумаг, если они принимались к зачету источником выплаты дохода;

— данные платежных документов на перечисление платежей по налогу на доходы физических лиц с данными, имеющимися в налоговом органе.

При проверке обоснованности списания с подотчетных лиц сумм, включая выданные на служебные командировки, следует иметь в виду, что в такие поездки на основании распоряжения руководителя проверяемой организации могут направляться только работники данной организации (основные и совместители), состоящие с ней в трудовых отношениях.

Источник: www.freepapers.ru

Выездная налоговая проверка: в чем суть и когда риски компании растут

8 декабря 2021

Выездная налоговая проверка: в чем суть и когда риски компании растут

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Выездная налоговая проверка – точно не предмет мечтаний руководства и бухгалтерии. Однако иногда от этой реальности не уйти. В статье рассказываем, зачем проводится такое мероприятие и как компании снизить вероятность его наступления. А еще дарим чек-лист для самопроверки.

В чем суть выездной налоговой проверки

Это форма налогового контроля. С ее помощью налоговики определяют, правильно ли предприятие считает налоги. Правовое обоснование проведения содержится в ст. 87 и 89 НК РФ.

Название «выездная» указывает на то, что инспекторы придут в компанию, а не просто запросят документы и посмотрят их на своем рабочем месте. Также у них есть право провести осмотр помещений, сделать выемку документов и предметов. Например, изъять системный блок, жесткий диск, флешку. Про то, что так можно, говорится в ст. 92 и 94 НК РФ.

Все это, несомненно, давит психологически на руководство и сотрудников компании. Поэтому эмоционально пережить выездную налоговую проверку намного сложнее, чем камеральную. Последняя заключается, прежде всего, в проверке правильности сданных деклараций. И если осмотр в процессе ее проведения еще возможен, то выемки точно не будет. Кроме этого, есть и другие отличия.

Чем отличаются камеральные и выездные налоговые проверки

Камеральные и выездные проверки разнятся по многим параметрам. Два из них упомянули выше. Это место проведения и возможность изъятия документов и активов компании. Другие характерные черты обобщили в таблице 1.

Таблица 1. Отличие камеральной проверки от выездной

Вид налоговой проверки

В текущем режиме находить ошибки в налоговой отчетности и уведомлять о них налогоплательщика

Углубленно изучать, правильно ли компания считает налоги и вовремя ли их платит

Сколько налогов проверяются

Один – тот, по которому предприятие сдало декларацию (п. 1 ст. 88 НК РФ)

Один или сразу несколько (п. 3, 4 ст. 89 НК РФ)

За какой период

За тот, который указан в декларации (п. 1 ст. 88 НК РФ)

Максимум за три или даже за пять предыдущих лет (п. 4 ст. 89, п. 2 ст. 89.2 НК РФ)

Как долго длится

В течение трех месяцев после сдачи декларации (п. 2 ст. 88 НК РФ)

Обычно до двух месяцев. Иногда продляется до четырех месяцев и даже до полугода (п. 6 ст. 89 НК РФ)

Может ли приостанавливаться

Да. Максимальный срок приостановки – шесть месяцев (п. 9 ст. 89 НК РФ)

Как часто проводится

В текущем режиме после сдачи декларации, в том числе уточненной (п. 1 ст. 88 НК РФ)

Обычно не больше двух раз за один календарный год (п. 5 ст. 89 НК РФ)

Бывает ли повторной

Да (п. 10 ст. 89 НК РФ). Повторная проверка бывает в двух случаях:

· вышестоящий налоговый орган контролирует качество работы нижестоящего. Поэтому заново проверяет уже инспектированные компании;

· организация сдала уточненную декларацию с суммой налога, которая уменьшилась по сравнению с предыдущей

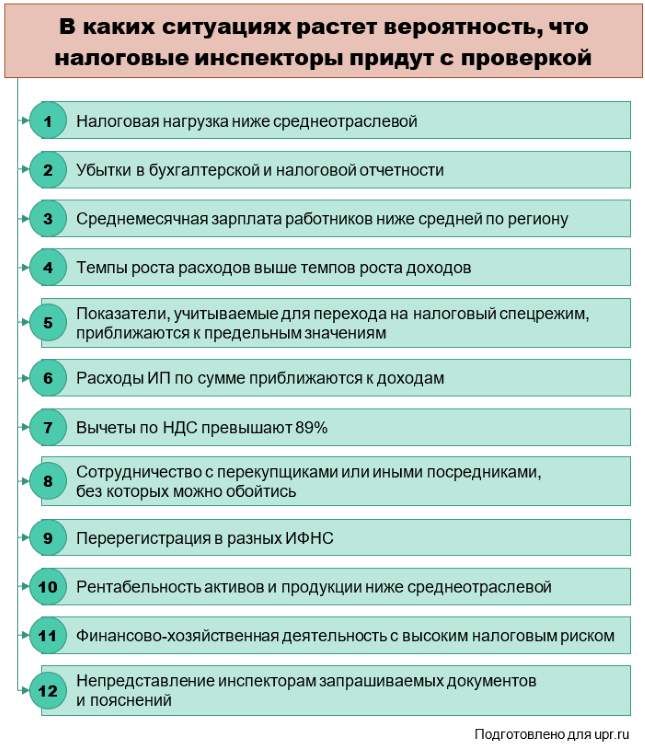

Как проводится планирование выездных налоговых проверок: 12 критериев риска для компании

Смысл раскрытия этой информации в том, чтобы налогоплательщики сами проверяли себя и «вгоняли» сложившиеся у них показатели в пограничные значения. Последние определяются как средние по видам деятельности и иногда по регионам.

Подробнее остановимся на каждом критерии. Расскажем об особенностях подсчета и о том, где найти значения для сравнения. А еще подарим чек-лист. Создали его в виде Excel-файла. Вводи́те в специальные ячейки цифры своей компании и увидите, по каким параметрам она находится в зоне риска.

Подходит организациям, которые применяют общий режим налогообложения.

На схеме перечислили те самые 12 критериев, о которых далее пойдет речь.

Рисунок 1. Риски выездной налоговой проверки

Риск 1. Налоговая нагрузка ниже среднеотраслевой

Какой критерий в основе. Налоговая нагрузка.

Как его определить. Как отношение уплаченных налогов к выручке компании за определенный период. Уплаченные налоги и выручка рассчитываются с учетом нескольких особенностей. Некоторые совсем неочевидны. Обобщили их в таблице 2.

Таблица 2. Как посчитать налоговую нагрузку

Что включается/не включается в расчет

Как определить по бухгалтерским данным

Числитель – уплаченные налоги

·все уплаченные налоги организации за календарный год;

·НДФЛ, который компания перечислила в бюджет как налоговый агент.

· налоги, по которым был возврат;

· НДС и таможенные пошлины, уплаченные при ввозе товаров на территорию РФ, т.к. они администрируются ФТС, а не ФНС;

· налоги, которые компания заплатила как налоговый агент, кроме НДФЛ;

Оборот по кредиту счета 68 за вычетом сумм, которые не включаются при подсчете (кроме страховых взносов, так как они учитываются на счете 69)

·все доходы налогоплательщика.

·косвенные налоги (НДС, акцизы) с этих доходов

2110 ОФР «Выручка» + 2320 ОФР «Проценты к получению» + 2340 ОФР «Прочие доходы»

· ОФР – отчет о финансовых результатах;

· цифры в таблице – номера строк в данном отчете

Где посмотреть эти средние? Они обобщаются налоговиками и приводят на сайте www.nalog.gov.ru/rn77/taxation/reference_work/conception_vnp/. Ежегодно до 5 мая данные обновляются. Например, сейчас представлены за 2020 г. До следующей актуализации именно эти цифры являются основой для сравнения и планирования выездной проверки.

Инспекторы смотрят не только на значения налоговой нагрузки, но и на ее динамику. Одно дело, когда нагрузка оказалась ниже среднеотраслевой лишь единожды. Такое можно объяснить временными трудностями, к примеру, резким ростом цен на материалы и связанным с этим уменьшением финансового результата. Совсем другая ситуация, когда уплаченные налоги к выручке сокращаются из года в год. Компанию могут заподозрить в применении схем нелегальной оптимизации.

Еще момент: иногда низкая налоговая нагрузка провоцирует не выездную проверку, а вызов на заседание межведомственной комиссии по легализации налоговой базы. Такие комиссии функционируют при администрациях субъектов РФ и органах местного самоуправления. Вот какие организации и предприниматели рискуют быть вызванными:

- ИП с низкой нагрузкой по НДФЛ;

- компании и ИП, если НДФЛ с зарплат наемных работников снизился за год больше чем на 10%;

- компании и ИП, если страховые взносы за сотрудников по сравнению с прошлым годом уменьшились, при том что их численность осталась прежней;

- компании и ИП, которые за год уволили более 30% персонала.

Отметим: комиссия – это не аналог и не замена выездной проверке. На нее приглашают, когда подозревают в нарушении налогового законодательства, но считают нецелесообразным проводить полноценное контрольное мероприятие.

Риск 2. Убытки в бухгалтерской и налоговой отчетности

Какой критерий в основе. Убыток, то есть превышение расходов над доходами.

Как его определить. Посмотреть в отчетность. В таблице 3 показали, какие именно строки нужны.

Таблица 3. В каких строках смотреть убыток

Отчет о финансовых результатах

2300 «Прибыль (убыток) до налогообложения»

Декларация по налогу на прибыль

060 «Итого прибыль (убыток)» Листа 02

Декларация по налогу, уплачиваемому в связи с применением УСН

250 – 253 Раздела 2.2

Напомним, что в бухгалтерской отчетности минусовые значения показываются в круглых скобках.

На что обратить внимание. На то, сколько лет подряд бизнес работает с убытком. Если два года и больше, то интерес со стороны налоговиков обеспечен.

К слову, это резонно. Цель коммерческих организаций – извлекать прибыль. Поэтому зачем заниматься деятельностью, которая несколько лет забирает больше, чем отдает? По логике инспекторов, причина может быть в том, что компания скрывает часть доходов и ввиду этого не спешит ликвидироваться.

Риск 3. Среднемесячная зарплата работников ниже средней по региону

Какой критерий в основе. Среднемесячная зарплата.

Как его определить. По такой формуле:

где ФЗПгод – годовой фонд заработной платы;

СЧ – среднесписочная численность работников за год.

В годовой фонд заработной платы включаются:

- оплата труда в денежной и неденежной формах за отработанное и неотработанное (отпуска, больничные и т.п.) время;

- компенсационные выплаты;

- доплаты и надбавки;

- премии и единовременные поощрительные выплаты;

- систематическая оплата питания и проживания.

Среднесписочную численность работников считают так, как написано в п. 76–79.11 приказа Росстата от 27.11.2019 г. № 711. Ее значение приводится также на титульном листе расчета по страховым взносам в одноименном поле.

С чем сравнить. Со среднеотраслевым значением зарплаты в конкретном субъекте РФ. Проще всего его отыскать на сайтах Росстата. Например, на портале Единой межведомственной информационно-статистической системы (ЕМИСС). На момент написания статьи адрес страницы с величинами среднемесячной зарплаты по регионам и видам деятельности был таким: fedstat.ru/indicator/58701.

При планировании выездной проверки инспекторы учитывают также любые сведения о том, что в компании:

- выплачивается зарплата «в конвертах»;

- не оформляются трудовые отношения по ТК РФ;

- оплата труда формируется на уровне ниже прожиточного минимума.

Такая информация становится известной ИФНС из жалоб сотрудников, заявлений контрагентов, материалов других контролирующих органов, к примеру, трудовой инспекции, МВД, банков.

Иногда выездной проверке предшествует вызов в инспекцию на заседание комиссии по легализации налоговой базы и базы по страховым взносам. Так будет, если налоговики узнают, что зарплата в компании ниже МРОТ или регионального прожиточного минимума. Данные о таком берутся из расчетов по страховым взносам, отчетов 6-НДФЛ и справок 2-НДФЛ.

Риск 4. Темпы роста расходов выше темпов роста доходов

Какие критерии в основе. Темпы роста доходов и расходов по данным бухгалтерского и налогового учета.

Как их определить. Общая формула для темпа роста такая:

где Х1 и Х0 – значения показателя в текущем и предыдущем периодах.

Инспекторы считают темпы роста одновременно по бухгалтерским и налоговым данным. Для этого используются отчет о финансовых результатах и декларация по налогу на прибыль.

Однозначного подхода к тому, как вычислять значения, нет. В таблице 4 показали возможные варианты.

Таблица 4. По каким строкам считать темпы роста доходов и расходов

Темп роста доходов

Темп роста расходов

· 2110 ОФР «Выручка»

· 2110 ОФР «Выручка» + 2320 ОФР «Проценты к получению» + 2340 ОФР «Прочие доходы»

· 2120 ОФР «Себестоимость продаж»

· 2120 ОФР «Себестоимость продаж» + 2210 ОФР «Коммерческие расходы» + 2220 ОФР «Управленческие расходы» + 2330 ОФР «Проценты к уплате» + 2350 ОФР «Прочие расходы»

010 «Доходы от реализации» Листа 02 декларации по налогу на прибыль

030 «Расходы, уменьшающие сумму доходов от реализации» Листа 02 декларации по налогу на прибыль

С чем сравнить. Внимание налоговиков привлекают такие соотношения:

- расходы увеличиваются быстрее доходов;

- расходы снижаются медленнее доходов;

- расходы растут при одновременном снижении доходов;

- изменения доходов и расходов по данным бухгалтерского и налогового учета значительно расходятся.

Иногда для подобных «неправильных» тенденций есть вполне объективные причины. Допустим, рост коммунальных платежей, дорогостоящий ремонт оборудования, скачок доллара при закупке материалов у иностранного поставщика и т.п.

Риск 5. Показатели, учитываемые для перехода на налоговый спецрежим, приближаются к предельным значениям

Какие критерии в основе. Показатели, для которых в НК РФ задаются пределы. Когда компания им соответствует, то получает право на:

- применение упрощенной системы налогообложения;

- уплату единого сельскохозяйственного налога.

Как их определить. Вот два этапа для самопроверки:

- выпишите фактические значения показателей, по которым определяется право на спецрежим;

- посчитайте, сколько раз в течение года величины по вашей компании отклонялись от предельных менее чем на 5%.

Если больше, чем один раз, то это наведет инспекторов на подозрения. Они расценивают подобное так: организация «подгоняет» цифры, чтобы не утратить право на УСН или ЕСХН.

С чем сравнить. В таблице 5 привели предельные значения для спецрежимов из НК РФ. Информация актуальна на конец 2021-го.

Таблица 5. Числовые критерии для применения специального налогового режима

Упрощенная система налогообложения:

– доля участия других организаций в уставном капитале

– средняя численность работников

Не более 130 человек

– остаточная стоимость основных средств

Не более 150 млн руб.

Не более 200 млн руб.

Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

– доля дохода от реализации сельскохозяйственной продукции в общем доходе от реализации

Риск 6. Расходы ИП по сумме приближаются к доходам

Какие критерии в основе. Доходы и расходы ИП, который платит НДФЛ.

Как их определить. По данным налоговой декларации по НДФЛ. Налоговики контролируют долю заявленных профессиональных вычетов. Она рассчитывается как отношение двух значений из строк Приложения 3 декларации:

- 060 «Сумма профессионального налогового вычета»;

- 050 «Общая сумма дохода».

В строчку 060 попадают расходы ИП. Поэтому доля профессиональных вычетов – это, по сути, отношение расходов к доходам.

С чем сравнить. Вероятность выездной проверки повышается, если рассчитанное отношение составляет более 83%.

Важно помнить: если у ИП несколько видов деятельности, тогда доля вычетов считается по сумме значений из строк 060 и 050 для всех Приложений 3. Их будет несколько, так как по каждому виду деятельности заполняется свое, но в составе одной декларации 3-НДФЛ.

Риск 7. Вычеты по НДС превышают 89%

Какой критерий в основе. Доля вычетов по НДС.

Как его определить. На основе декларации по НДС. Доля вычетов считается как отношение двух строк из раздела 3:

- 190 «Общая сумма налога, подлежащая вычету»;

- 118 «Общая сумма НДС, исчисленная с учетом восстановления сумм налога».

С чем сравнить. Со значением 89%. Именно таков предел для возмещения НДС за последовательно взятые 4 квартала, по мнению ФНС.

Причем во внимание не берутся:

- вид деятельности компании;

- право применять ставки налога 0% или 10%.

Очевидно, что у таких организаций доля вычетов по НДС будет повышенной. Вполне может перейти границу в 89%. Значит, для них риск пристального внимания со стороны налоговиков возрастает.

Риск 8. Сотрудничество с перекупщиками или иными посредниками, без которых можно обойтись

Какой критерий в основе. Сотрудничество с перекупщиками или посредниками. Иначе – создание «цепочки контрагентов».

Как его определить. На основе договоров, которые заключает компания. Важно понимать, что подозрения у налоговиков вызовет не сам факт работы с посредниками. Они отслеживают обстоятельства, при которых организация получит необоснованную налоговую выгоду. То есть, не имея на то законного права:

- уменьшит налоговую базу;

- получит вычеты, льготы;

- применит пониженную налоговую ставку;

- возместит налог из бюджета.

Что повышает риски выездной проверки. О том, какие именно ситуации насторожат инспекторов, написано в п. 5 и 6 постановления Пленума ВАС РФ от 12.10.2006 г. № 53. Вот несколько примеров:

- разовый характер сделки;

- взаимозависимость участников;

- регистрация контрагента незадолго до заключения сделки с ним;

- отсутствие у посредника активов, которые нужны для реализации договоренности;

- поставка продукции в явно завышенных объемах, которые нереально произвести в договорные сроки;

- применение особой формы расчетов, которая экономически нецелесообразна и т.п.

Чтобы доказать, что компания честна, а посредник действительно нужен и выбирался тщательно, необходимо его проверить. Например, запросить документы:

- свидетельство о постановке на учет в налоговом органе;

- необходимые лицензии;

- доверенности на право подписи от имени компании.

Также у ФНС есть удобный сервис для быстрого поиска информации о потенциальном партнере. Называется «Риски бизнеса: проверь себя и контрагента».

Кроме прочего, в спорах с налоговиками пригодятся результаты анализа финансовой отчетности предприятия, с которым заключили договор. О том, как он проводится, читайте в статье «Экспресс-анализ финансового состояния предприятия: как провести диагностику по пяти показателям».

Риск 9. Перерегистрация в разных ИФНС

Какой критерий в основе. Неоднократное снятие организации с учета и постановка на учет в налоговых органах по новому месту.

Что повышает риски выездной проверки. Инспекторы могут рассматривать «миграцию» налогоплательщика как попытку уклониться от налогообложения. Особое подозрение вызовет ситуация, когда руководитель компании живет не в регионе налоговой регистрации.

Риск 10. Рентабельность активов и продукции (товаров, работ, услуг) ниже среднеотраслевой

Какие критерии в основе. Два показателя:

- рентабельность активов;

- рентабельность проданных товаров, продукции, работ, услуг.

Как их определить. Для расчета понадобятся бухгалтерский баланс и отчет о финансовых результатах. Вот формулы с указанием номеров строк:

где РА – рентабельность активов;

А – величина активов;

н.г., к.г. – начало и конец года;

ББ – бухгалтерский баланс;

ОФР – отчет о финансовых результатах.

Рпрод. = ПП ÷ (СП + КР + УР) = = 2200 ОФР ÷ (2120 ОФР + 2210 ОФР + 2220 ОФР)

где Рпрод. – рентабельность проданных товаров, продукции, работ, услуг;

ПП – прибыль от продаж;

СП – себестоимость продаж;

КР – коммерческие расходы;

УР – управленческие расходы;

С чем сравнить. Со среднеотраслевыми значениями, которые ФНС ежегодно пересчитывает и размещает на своем сайте.

Риск включения в выездную проверку растет у компаний, где рентабельность меньше средней на 10% и более. Имеется в виду относительное отклонение, а не абсолютное. Например, рентабельность активов в сфере производства пищевых продуктов за 2020 г. составляет 8,7%. Значит, организации с величиной меньше 7,83% окажутся подозрительными (8,7 – 8,7 × 10%).

Причем цифры из 2020-го действовали в 2021-м и продолжат быть ориентиром в 2022-м, пока ФНС не опубликует новые данные. Это происходит в начале мая.

Риск 11. Финансово-хозяйственная деятельность с высоким налоговым риском

Какие критерии в основе. Способы ведения финансово-хозяйственной деятельности, выбираемые компанией.

Как их определить. По перечню, который приводится в п. 12 Приложения № 2 «Концепции системы планирования выездных налоговых проверок».

А еще есть разъяснения на сайте ФНС – в документе «Способы ведения финансово-хозяйственной деятельности с высоким налоговым риском». В нем подробно описаны схемы, которые относятся к противоправным. В их числе необоснованная налоговая выгода при:

- сотрудничестве с фирмами-однодневками;

- фиктивном использовании труда инвалидов;

- продаже недвижимого имущества и т.д.

Что можно сделать. Одиннадцатый риск во многом схож с восьмым. Здесь та же необоснованная налоговая выгода, создание видимости якобы реальных операций с посредниками, контрагенты из мест массовой регистрации и с дисквалифицированными руководителями и т.п.

Иногда непроявление должной осмотрительности при выборе бизнес-партнера выходит боком. Так бывает даже у самых честных компаний. Поэтому при заключении договора с новой организацией разумно «пробить» ее саму и ее руководителей по разным проверочным базам. Про сервис от ФНС написали выше. Вот еще несколько:

- сервисы.гувм.мвд.рф/info-service.htm?sid=2000– для проверки паспорта директора на его действительность;

- https://bo.nalog.ru/ – для поиска финансовой отчетности потенциального партнера;

- https://kad.arbitr.ru/ – для того, чтобы узнать историю судебных разбирательств с участием компании.

Риск 12. Непредставление инспекторам запрашиваемых документов и пояснений

Какой критерий в основе. Выполнение требований ИФНС о предоставлении документов и пояснений.

Что повышает риски выездной проверки. Обычно дополнительная информация запрашивается инспекторами по итогам камеральной проверки. Про то, что у них есть такое право, написано в пп. 1 п. 1 ст. 31 НК РФ. А про то, когда они запрашивают пояснения, сказано в п. 3, 6, 8.8 ст.

88 НК РФ. Например, когда есть:

- ошибки в налоговой декларации;

- противоречия в данных, представленных компанией, и тех, что налоговики получили в ходе контрольных действий.

Риск растет, если компания игнорирует требование инспекторов о том, чтобы представить пояснения. Предельный срок для этого составляет пять рабочих дней.

В случае непредставления налоговики могут заподозрить, что запрашиваемые документы уничтожены. И тогда придут сами, чтобы удостовериться в этом.

Проверки контролирующих органов – всегда выматывающий процесс. Это так, даже если компании нечего скрывать, а деятельность соответствует всем законам. Проверяйте свою организацию по критериям, которые мы перечислили в статье. Возможно, именно этим снизите вероятность прихода налоговиков.

Чтобы оставить комментарий пожалуйста Авторизуйтесь

Источник: upr.ru