Разбираем, где брать справку о доходах для ИП, какую информацию обязательно нужно в ней указывать и какие документы прилагать. Простые люди, занятые наёмным трудом постоянно сталкиваются с тем, что требуется справка о доходах. Особенно в век банковских кредитов. Такой документ уже ни у кого не вызывает удивления, все знают, что нужно просто запросить его у своего начальника, или в бухгалтерии.

Ну а как обстоит дело со справкой о доходах у индивидуального предпринимателя? Откуда брать ему эту справку? И что именно она будет отражать? Вопросы интересные.

Налоговая декларация для ИП: 4 основных вида

Итак, вы частный предприниматель.

Теперь вам нужно определиться с системой налогообложения. Каждый тип налогообложения предполагает определенные виды деятельности. Иногда важно и место ведения деятельности.

Существует 4 основных способа уплаты налога для ИП:

1) Налоговая декларация для ЕНВД

В документе указывается приблизительный доход, с которого взимается налог в 15%.

КАК ОТПРАВИТЬ ДЕКЛАРАЦИЮ 3НДФЛ/ УСН/ЕНВД ПО ПОЧТЕ РОССИИ.

Даже если не велась предпринимательская деятельность, отчет подавать необходимо.

При такой форме налогообложения возможность подачи «нулевой» декларации не предусмотрена.

Отчетные документы при ЕНВД предоставляются в налоговые органы ежеквартально.

Крайний срок подачи: 20 число следующего за отчетным кварталом месяца. Это единственный вид отчетных документов для этого типа налогообложения.

Сдавать отчет следует по месту ведения бизнеса.

Для некоторых видов деятельности, когда сложно определить место оказания услуг (например, развоз продуктов питания на заказ), бланки отчетности сдаются по месту жительства предпринимателя.

Романов Станислав Семенович

Адвокат с 8-летним стажем. Специализация — уголовное право. Большой опыт в защите правовых интересов.

декларации по ЕНВД можно на официальном сайте (https://www.nalog.ru/rn77/taxation/submission_statements/#title8) или взять в ИФНС, лично посетив инстанцию.

ЕНВД вменяется ИП на следующие виды предпринимательства:

- общепит;

- сдача в аренду жилья, земельных участков, торговых точек;

- транспортные услуги;

- розничная торговля;

- бытовые услуги;

- техобслуживание;

- ветеринарные услуги;

- наружная реклама.

2) Декларация для УСН

Установленная форма – НДФЛ-3.

Если отсутствует движение денег на счетах в банках, нет самих объектов налогообложения или ИП закрывается, подается нулевая отчетность по УСН (ежеквартально).

Обязательные поля, которые должны быть заполнены в бланке налогового отчета по УСН:

- ФИО (или зарегистрированное название организации),

- ИНН,

- налог в процентах,

- период налогообложения,

- код ОКВЭД,

- взносы по страхованию,

- КБК (код бюджетной классификации),

- ОКАТО.

Декларацию предоставляют 1 раз за год. Предусмотрена возможность подачи документа до 30 апреля следующего календарного года.

Есть 2 способа подачи документа:

- В первом варианте указывается прибыль и затраты за текущий период.

- Во втором варианте указывается доход и предусмотренная законом сумма уменьшения налога.

Найти бланки можно также на официальном сайте или взять, лично посетив налоговую инспекцию.

Недавно появилась декларация с 0%-й ставкой по УСН для предпринимателей Крыма, Севастополя и регионов, где введены налоговые каникулы.

3) Декларация для ЕСХН

Подается по месту расположения земельного участка, которым владеет или который арендует ИП.

Предусмотренный отрезок времени отчетности по получению доходов – 1 календарный год.

Крайние сроки подачи документа: до 31 марта следующего года после отчетного периода.

Если деятельности по ведению сельского хозяйства не было, то декларацию подают до 25 числа месяца, следующим после ее прекращения.

За не предоставленный вовремя отчет начисляются штрафы.

4) Декларации при ОСН

Крайний срок подачи: месяц + 5 дней с момента фиксации прибыли.

Для ИП, который только начинает свою работу, ее подача является обязательной. В документе рассчитываются авансовые платежи.

Для ИП, которые работают не первый год, эти платежи могут быть рассчитаны на основе предыдущих данных.

Поэтому, штрафы за неподачу отчетности не предусмотрены.

ОСН – это более сложная форма отчетности.

Она может сочетать несколько способов уплаты налогов: может подаваться отчетность по ЕНВД, единая упрощенная, отчетность по транспортному налогу и пр.

Также предоставляется декларация по НДС.

Отчетным периодом для этой формы налогообложения является квартал. 25 число следующего месяца после отчетного периода – конечное число предоставления документа.

Если отсутствовали движения средств по счетам, то предприниматель имеет возможность отчитаться по единой упрощенной декларации:

Налог на Добавочную Стоимость (НДС) вменяется участникам ВЭД (Внеэкономическая Деятельность), которые осуществляют экспорт и импорт товаров.

Предусмотрена форма отчетности по косвенным налогам для ИП, которые осуществляют доставку товара через Таможенный Союз.

Это новый тип отчетности. Декларация по НДС может подаваться как уточненная.

Происходит это в случае обнаружения ошибок в поданном документе: указанный налог меньше или больше необходимой суммы.

Особенности для ЕНВД

Особенно часто возникает вопрос о том, как может ИП подтвердить свой доход, если он работает на основании ЕНВД. Этот налоговый режим действует только в некоторых регионах страны, а также считается довольно специфическим. Это обусловлено тем, что размер налога зависит от физического показателя, а не от денежных поступлений предпринимателей. В качестве такого показателя может выступать площадь торгового помещения, количество работников или число пассажирских мест в транспорте.

Ежеквартально предприниматели платят одинаковую сумму средств, которая зависит от вмененного дохода и физического показателя. Поэтому определить точный размер дохода непосредственного ИП практически невозможно. Как подтвердить доход ИП на ЕНВД? Бизнесмены сталкиваются с серьезной проблемой, так как их доходы и расходы не фиксируются какой-либо официальной документацией. Они рассчитывают налоги на основании коэффициентов и показателей, установленных на законодательном уровне.

Заполнение бланков налоговых деклараций

Особенно, при отсутствии работников.

Поскольку закон не предусматривает личное заполнение отчетных документов, то не исключена возможность обращения к бухгалтеру.

Также можно воспользоваться услугами специализированных на отчетной налоговой деятельности фирм.

Посреднические услуги стоят недешево.

И не всегда специалист владеет должными навыками заполнения сложной отчетности.

Есть хорошая альтернатива в виде бухгалтерских программ в интернете и онлайн-сервисов:

- https://service-online.su/forms/nalog/deklaratsiya_usn/ (бесплатно);

- https://www.nalogia.ru/declaration/online.php(стоимость услуги — 599 рублей);

- https://verni-nalog.ru/3-ndfl (услуга платная — 400 рублей);

- https://ndflka.ru (за одну придется заплатить 599 рублей).

На основе предоставленной информации, автоматически рассчитывается сумма налогов, предоставляются подсказки и инструкции по заполнению бланков.

Далее вам останется только распечатать готовую заполненную декларацию.

Важно следить за актуальностью формы бланков, так как их образцы довольно часто меняются.

Кратко: как ИП оформить ипотеку

Обратитесь в несколько банков, уточните актуальные условия для предпринимателей. Они могут отличаться от условий для обычных физлиц. Убедитесь, что менеджер в банке понял, о какой конкретно программе вы говорите — об обычной ипотеке на жилье или о «бизнес-ипотеке» на коммерческие помещения.

- Найдите подходящую недвижимость — или несколько вариантов. Вам нужно знать точную сумму, которую вы хотите запросить у банка.

- Отправьте заявки на ипотеку. Вы можете обратиться в один банк или сделать попытки получить кредит в нескольких учреждения. Шаблоны заявок возьмите на сайте банка или у менеджеров. Заявки для ИП обычно отличаются от заявок для физических лиц. Дождитесь предварительного одобрения. Сравните предлагаемые банками условия.

- Соберите нужный пакет документов — конкретный перечень уточняйте у менеджера. Подайте документы в выбранный банк — там, где условия выгоднее.

- Если банк предварительно одобрил документы, вас попросят сделать оценку квартиры. Найдите оценочную компанию, получите от них отчет об оценке, передайте его в банк. После банк озвучит вам окончательное решение и условия, по которым вам готовы дать ипотеку.

- Подпишите договора — сначала ипотечный, а затем договор купли-продажи, переуступки или долевого участия. Оформите сделку в МФЦ.

4 варианта предоставления документов для отчетности

Существуют 4 способа подачи отчетности. Подать можно на бумаге или электронном носителе:

- по почте;

- по интернету в электронном варианте (ссылка на нужный раздел сайта ФНС — https://www.nalog.ru/rn77/service/pred_elv/);

- лично (нужное отделение ищите на официальном сайте ФНС https://www.nalog.ru/rn77);

- вашим представителем в ИФСН.

Если документ подается физически, работник его завизирует (поставит на нем штамп) – зафиксирует дату подачи.

Это самое важное при сдаче отчетных налоговых документов.

При несоблюдении сроков вы можете попасть под штрафные санкции.

Поэтому, способ передачи документов почтой не всегда удобен из-за долгого периода доставки.

Если вы все-таки решили воспользоваться услугами почты, то документ должен быть отправлен не позже 24-х часов до конечного термина его сдачи.

Письмо следует оформлять как заказное, с уведомлением и описью.

У вас должен остаться на руках дубликат отправленных документов, заверенный печатью почты.

Очень популярна сейчас электронная форма отчетности.

Тем более что интернет-сервисы, помогающие правильно оформить налоговую документацию, включают и услугу ее передачи.

Чтобы воспользоваться этим способом отправки бумаг, вам необходимо получить личную электронную подпись, заключить договор со спецоператором.

Также устанавливается специальное программное обеспечение.

Подробные инструкции с актуальной информацией есть на официальном сайте ФНС: https://www.nalog.ru/rn77/service/pred_elv/.

Передавать налоговую отчетность лучше заблаговременно, так как в работе интернет-сети могут быть сбои.

Дата отправления документации является датой обращения в налоговый орган.

В видеоролике рассказано, как отчитаться по своей деятельности за год в налоговой инспекции:

Романов Станислав Семенович

Адвокат с 8-летним стажем. Специализация — уголовное право. Большой опыт в защите правовых интересов.

Налоговая декларация для ИП – не единственный инструмент налоговой отчетности, о котором вы должны знать.

Также существует отчетность по кассовым операциям, дополнительным налогам (если такие есть) и за работников.

Если предприниматель решил закрыть дело, подаются дополнительные формы отчетности даже за неполный период налогообложения.

Примеры оформления всех бланков можно найти на официальном сайте ФНС по ссылкам, приведенным в тексте.

Здесь вы также найдете новости об изменениях в системах налогообложения.

Справка в произвольной форме

Иногда предприниматели не знают о том, какой документ подтверждает доход ИП. Они уверены, что достаточно составить от руки справку в свободной форме, где указывается примерный размер их доходов. Но на самом деле такая документация не обладает юридической силой, а также может содержать недостоверную информацию.

Иногда такая справка принимается, если к ней прилагается другой документ из ФНС, содержащий одинаковые данные. Желательно к ней приложить разные отчеты или декларации, а также другие первичные и официальные бумаги, доказывающие доход предпринимателя.

Что такое декларация ИП

Декларацией индивидуального предпринимателя считается официальный документ, по которому человек отчитывается налоговой службе о доходах за конкретное время. По нему осуществляется финансовый контроль за исчислением и оплатой налогов.

Разновидность декларации и конкретное число документов находится в зависимости от формы налогообложения индивидуального предпринимателя. По классической системе ему обязательно нужно уплатить НДС с НДФЛ и имущественным налогом, в итоге, отдать на рассмотрение три документа.

Зачем нужна декларация ИП

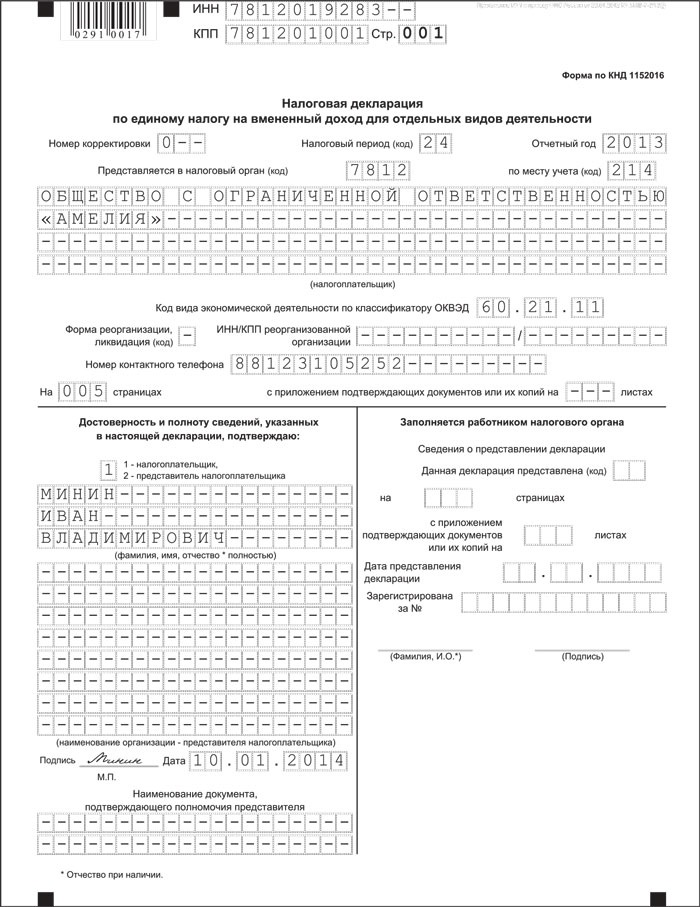

Чтобы отчитаться по конкретному налогу, нужно создать налоговую декларацию ИП на определенном бланке, то есть однотипные бумаги не отдаются на рассмотрение. Однако все декларации имеют титульник с двумя разделами.

В титульнике находятся цифры с конечными расчетами разделов, страховыми взносами и суммой налогов. В первом разделе ИНН с личными данными, номером корректировки, контактным номером, номером и наименованием налогового органа, кодами налогового периода и ОКВЭД, подписями и датой.

Во втором разделе указывается КБК с кодом ОКТМО, фактическим адресом осуществления предпринимательской деятельности, расчетом налога и кодом разновидности работы.

Когда нужны подтверждения

Существует довольно много ситуаций, при которых предпринимателю необходимо подтвердить наличие того или иного дохода. К ним относится:

- обращение в банковское учреждение для получения крупного кредита;

- оформление льготы, субсидий или пособий от государства, причем обычно преференции назначаются только лицам, доход которых не превышает МРОТ или иного показателя;

- при необходимости выехать за пределы РФ.

Лица, которые официально трудоустроены в какой-либо компании или у ИП, легко подтверждают свой доход, для чего достаточно только запросить у работодателя справку 2-НДФЛ. В ней содержится информация о доходах гражданина. Но у самого индивидуального предпринимателя возникают сложности с подтверждением своих доходов.

Правила заполнения налоговой формы

Налоговая форма заполняется по стандартам и требованиям, представленным на официальном сайте налоговой службы РФ, а также в каждом отделении. Заполнение документов производится самостоятельно предпринимателем или работниками в соответствие с соответствующим договором.

К сведению! Самое главное правило при заполнении — указать достоверную информацию.

Декларация о доходах ИП заполняется черной ручкой с использованием заглавных или шрифтом Courier New при печатном варианте. Писать нужно, не используя корректор для исправления ошибок, прописывать каждый символ в новой ячейке. Пустые ячейки оформляются прочерком. Отчет не прошивается и не распечатывается с нескольких сторон.

Обратите внимание! Требование не распространяется на декларацию ЕНВД. Там число округляется до тысячных.

Образец

Какой доход надо подтверждать?

Существует несколько видов доходов, к которым относится:

- фактический, получаемый бизнесменами, которые трудятся на основании ОСНО или УСН, а также ЕСХН;

- вмененный, подходящий только для предпринимателей, которые выбрали для работы ЕНВД;

- возможный, рассчитываемый для бизнесменов, работающих с помощью патента.

Если бизнесмен во время работы комбинирует сразу несколько систем налогообложения, то доходы складываются. Даже опытные владельцы малого бизнеса иногда не знают о том, как подтвердить доход ИП для банка. Для этого учитывается используемая система налогообложения.

Какие документы нужны ИП для сдачи

Чтобы заполнить необходимые декларации и сдать их для продолжения предпринимательской деятельности без нареканий со стороны государства, нужно иметь при себе следующие документы:

- ИНН;

- реквизиты ИФНС;

- свидетельство о постановке на учет в ИФНС;

- выписки, которые подтверждают уплату налогов;

- код ОКТМО, КБК, ОКАТО, ОКВЭД.

Также потребуется паспорт РФ, заявление о постановке индивидуального предпринимателя с копией уведомления об открытии личного счета. Могут потребоваться дополнительно другие документы.

Разделяйте ипотеку для ИП и коммерческую ипотеку

Не путайте два разных термина:

- Ипотека для ИП — это обычная ипотека, по которой приобретается квартира или апартаменты, но заемщик выступает не просто как физлицо, а как индивидуальный предприниматель. Если отдельно не указано иное, то действуют все программы поддержки жилищного кредитования.

- Коммерческая ипотека — обычно так называют кредит, которые банк выдает предпринимателю на покупку нежилых помещений, предназначенных для коммерческих действий. Например, с помощью такой программы можно купить офис, гостиницу, склад или помещение под магазин. Название зависит от маркетинговой политики банка — просто «коммерческая ипотека», «бизнес-ипотека» или «ипотека на коммерческие помещения».

Обе ипотеки являются кредитом на покупку помещения, только в первом случае это жилье, а во втором — площади под бизнес. Но при этом покупая коммерческое помещение, рассчитывать на льготные жилищные программы предприниматель не сможет.

«Альфа-Банк» предлагает предпринимателям бизнес-ипотеку до 60 млн рублей

Куда подавать декларацию

Декларации подаются в территориальный орган УФНС. Сделать это можно разными способами: через личное посещение или онлайн-сервис. Также есть вариант воспользоваться посредническими услугами. При выборе традиционного способа — визита в отделение — нужно помнить, что все документы необходимо предоставить в двух экземплярах.

Получить доступ к онлайн-сервису для индивидуальных предпринимателей в ФНС РФ можно тремя методами:

- путем регистрации учетной записи при личном посещении территориального органа налоговой службы;

- с помощью регистрации и входа в личный кабинет через единый портал Государственных услуг;

- путем авторизации в системе через электронно-цифровую подпись.

Есть возможность отправить документы в налоговую службу почтой. У нее только одно требование к отправке — письмо с описью вложенных документов.

Обратите внимание! Для подачи декларации третьими лицами должна быть предоставлена нотариальная доверенность от юридического лица по ст. 29 НК РФ. В остальном процесс остается таким же.

Независимо от того, какой был выбран способ подачи документации, ФНС может не принять предоставленные декларации по следующим причинам:

- отказ предъявления паспорта РФ;

- некорректно составленная доверенность на неправильном бланке;

- неправильно выбранная форма отчета и отсутствуют подписи;

- не были соблюдены пошаговые правила по заполнению.

Отказ, как и несвоевременная подача бумаг, приравнен к отсутствию документов. Как наказание используются административные меры в виде штрафной санкции и тюремного заключения.

Сумма штрафа зависит от того, какие форма налогообложение у гражданина, сумма налогов и срок просрочки. Как правило, суммарно ежемесячно человек платит 5 % от суммы декларации, но меньше 1000 руб*.

Не больше 30 % от суммы.

Кроме того, если срок просрочки сдачи документов составляет более полугода, налоговая служба может принять решение о блокировке расчетного счета бизнесмена, постановки его на особый контроль с регулярными проверками работы организации.

Куда подавать декларацию

Сроки подачи

Точные сроки подачи декларации утверждены в стат. 229 НК. Здесь сказано, что отчитаться за прошедший год (календарный) требуется не позже 30-го апреля следующего года. При попадании крайней даты представления отчета на выходные даты или праздники, выполняется перенос срока. Таким образом, за 2021 г. предоставить декларацию нужно до 03.05.18 г.

Обратите внимание! Обозначенные сроки действуют в отношении тех налогоплательщиков, для которых подача 3-НДФЛ является не правом, но обязанностью. Если же отчет представляется в ИФНС в добровольном порядке, к примеру, для оформления вычетов, отчитаться за 2021 г. можно в любое время, начиная с 2021 г.

Если нарушить установленные сроки, налогоплательщику грозит штраф размером в 1000 руб. минимально и до 5 % от величины неуплаченного по декларации налогового обязательства, максимально до 30 % от указанной суммы (стат. 119 НК). Дополнительно налоговики вправе заблокировать счета предпринимателя в банках (стат. 76).

Что делать при нулевом доходе

Если у предпринимателя нулевой доход, и его деятельность была приостановлена, это не значит, что предоставлять отчетность в налоговую службу не нужно. Бланк декларации при нулевом доходе такой же, как и стандартный.

Романов Станислав Семенович

Адвокат с 8-летним стажем. Специализация — уголовное право. Большой опыт в защите правовых интересов.

Заполнять его нужно, исходя из режима налогообложения. В случаях общей системы налогообложения предпринимателю необходимо подавать декларацию, только если индивидуальный предприниматель за год не получил никаких денег.

При этом нет разницы, получали или нет заработную плату работники с другими выплатами, в том числе социальные и оговоренные договорами гражданско-правовых отношений, с которых был вычтен подоходный налог.

При упрощенке система подачи нулевой декларации возможна только при полностью остановленной деятельности и полном отсутствии доходов. Уплачивать вмененный налог по ЕНВД нужно, независимо от того, какие доходы были получены. То есть фиксированная сумма налогов выплачивается вне зависимости от показателей.

Обратите внимание! Нулевые декларации по УСН также подаются, если характер работ сезонный.

Декларация с нулевым доходом

Как считать налог

Налог рассчитывается просто: налоговая база умножается на налоговую ставку.

На УСН есть два варианта расчета налоговой базы и две ставки. Зависят они от выбранного налогооблагаемого режима.

Если ваш режим «доходы», то ваша налоговая база — это сумма всего вашего предпринимательского доха за нужный период. Налоговая же ставка у вас в этом случае – 6%.

Если вы выбирали режим «доход минус расход», то налоговая база полностью соответствует названию режима, то есть это разница между всей предпринимательской прибылью за нужный период и расходами, которые понес бизнес. Но есть расходы, которые закон не разрешает вычитать из налоговой базы. Подробнее об этом в Налоговом кодексе, а именно в статье 346.16. В этом режиме налоговая ставка – 15%.

Региональные власти имеют право понижать эти ставки как для всех предпринимателей, так и для определенных категорий.

Источник: forma-nnov.ru

Сдает ли ИП 3-НДФЛ на ЕНВД

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Сдает ли ИП 3-НДФЛ на ЕНВД». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Что является доходом ИП на ОСНО для 3-НДФЛ

Заполняя 3-НДФЛ за год, ИП учитывает все доходы за исключением тех, что не облагаются налогом.

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчётный счёт и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме. Датой получения дохода в денежной форме считается день поступления денежных средств на расчётный счёт или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счёт-фактура.

К доходам, которые не облагаются налогом, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесённых в рамках договоров ГПХ на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счёт бюджетных средств после 1 января 2012 года.

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

В каких случаях ИП подает декларацию 3-НДФЛ

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

- находится на ОСНО, согласно пп. 1 п. 1, п. 5 ст. 227 НК РФ;

- часть года находился на спецрежиме, а потом перешел на общую систему;

- не было деятельности или не получал доход. НК РФ не освобождает ИП на ОСНО от сдачи отчетности и он предоставляет нулевую декларацию по 3-НДФЛ.

НДФЛ с доходов предпринимателя

ИП платит НДФЛ с суммы доходов, которые получает от предпринимательской деятельности. Он вправе уменьшить их на профессиональные вычеты в размере затрат, которые может подтвердить документами. Если документов нет, ИП на ОСНО вправе вычесть 20% из своего дохода. В итоге получается налоговая база, к которой применяется ставка НДФЛ 13%.

Порядок уплаты налога описан в статье 227 НК РФ. В течение года предприниматель проводит 3 авансовых платежа в следующие сроки:

- за 1 квартал — не позднее 25 апреля:

- за 3 квартал — не позднее 25 июля;

- за 4 квартал — не позднее 25 октября.

По окончании года ИП должен пересчитать НДФЛ, основываясь на том, сколько по факту он получил дохода и уплатил авансов. Доплату налога нужно произвести до 15 июля следующего года. А до 30 апреля ИП на ОСНО обязан предоставить в ИФНС декларацию 3-НДФЛ.

ОСНО — одна из двух систем налогообложения, которая предполагает уплату НДС. Начисляется налог со стоимости реализованных товаров, работ и услуг. Стандартная ставка с 2021 года — 20%. Есть ряд льготных товаров, которые облагаются по ставке 10%. Это продовольствие, товары для детей, печатная периодика, некоторые медицинские изделия.

Полный список представлен в пункте 2 статьи 164 НК РФ.

Кроме того, в некоторых случаях действует нулевая ставка НДС. Она применяется при экспорте, международных перевозках и транспортировке грузов. Также есть ряд операций, которые не являются объектом обложения НДС (статья 149 НК РФ). Среди них реализация отдельных медицинских товаров и услуг, уход за инвалидами, занятия с детьми в кружках и другие.

НДС, выделенный во входящем счете-фактуре, покупатель может принять к вычету. Именно из-за этой возможности предприниматели зачастую и выбирают основной режим налогообложения. Это позволяет их контрагентам уменьшать налог к уплате. Сам ИП также может воспользоваться вычетом и снизить НДС на сумму «входного» налога, который ему выставляют поставщики.

НДС исчисляется по окончании каждого квартала. Полученная сумма делится на 3 равные части и уплачивается до 25 числа каждого месяца следующего квартала.

Декларацию по НДС подают 4 раза в год — до 25 апреля, 25 июля, 25 октября и 25 января. Особенность в том, что подается этот отчет только в электронном виде. Нельзя заполнить бумажную форму и принести ее в ИФНС либо направить почтой. В таком случае считается, что декларация не была подана. Это правило распространяется и на «нулевые» декларации по НДС.

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

Должен ли ИП сдавать 3-НДФЛ

Декларация формата 3-НДФЛ подается для исчисления налога, который должен заплатить гражданин. Обычно налог с дохода удерживается в автоматическом режиме. Его высчитывают из заработной платы по месту работника. Но за ИП производить такие расчеты некому, поэтому предприниматели самостоятельно подают декларации.

Однако не для всех ИП сдача декларации актуальна. В России действует несколько спецрежимов налогообложения для этой категории плательщиков. Некоторые из них предусматривают освобождение от уплаты НДФЛ, а значит, и от подачи соответствующей декларации.

Подача декларации может потребоваться при желании предпринимателя вернуть часть уплаченных налогов в качестве вычета. Так, при желании частично вернуть проценты по ипотеке 3-НДФЛ будет обязательным документом, наряду с несколькими справками.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

ИП нужно направить декларацию за 2021 год в период с 01.01.2021 по 30.04.2021. Если российский бизнесмен решил прекратить деятельность в качестве ИП, сдать 3-НДФЛ потребуется в течение пяти дней после внесения отметки в ЕГРИП (п. 3 ст. 229 НК РФ).

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2021 год, полагается не позднее 15.07.2021. С 2021 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2021 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 25 апреля (26.04.2021 с учетом переноса) — за 1 квартал;

- до 25 июля (26.07.2021) — по результатам полугодия;

- не позднее 25 октября 2021 — за 9 месяцев.

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл.

23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

В приложении 2 к приказу ФНС, утвердившему форму 3-НДФЛ, содержится порядок заполнения декларации. Перед заполнением следует перечитать данную инструкцию во избежание возможных ошибок.

Данные вносить нужно только в определенные страницы, указанные выше, остальные остаются пустые, подавать в налоговую их не нужно.

Для начала следует определить, как будет заполняться и подаваться бланк — в ручном, машинописном виде, в программе, в электронном виде.

Если бланк заполняется на бумаге, то обязательно берется ручка с пастой синего или черного цвета. Буквы должны быть понятны — заглавные и печатные, должны четко попадать в отведенные знакоместа. Пустые клетки заполняются короткой чертой по центру. Исправлять ошибки не допускается, если бланк испорчен — следует распечатать новый.

Если декларация составляется в электронном виде, то шрифт должен быть courier new, размер 16-18, распечатать готовый образец можно без обрамлений клеток.

- стоимость указывается в рублях и копейках;

- суммы налога — в полных рублях;

- доходы/расходы в валюте переводятся в рубли на дату получения данного дохода/расхода;

- на каждой странице должен быть номер, ИНН ИП, его фамилия, инициалы, подпись;

- заполнить нужно только 4 листа, их и подавать в налоговую;

- заполнение начинается с приложения 2, далее второй раздел, первый и титульную страницу, после листы нумеруются и складываются по порядку.

Заполнять 3-НДФЛ нужно на основании данных книги учета доходов и расходов (КУДР), которую ИП должен вести в течение всего года. Бухгалтерский учет ИП вести не обязаны, для декларации достаточно наличия КУДР, которую можно составлять в любом удобном для индивидуального предпринимателя виде.

При оформлении декларации предпринимателю нужно самостоятельно определить фактическую доходную и расходную часть своего годового финансового результата и отразить на страницах формы 3-НДФЛ.

Индивидуальные предприниматели в течение года платят авансовые платежи, исходя из предполагаемой прибыли. ФНС на основании данных ИП определяет размер аванов, которые уплачиваются по итогам каждого квартала не позднее 15- числа месяца, идущего за отчетным периодом.

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Способы сдачи декларации 3-НДФЛ

ИП должны сдавать форму 3-НДФЛ в ИФНС по месту своего проживания.

Декларация по НДФЛ может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в инспекции, а на втором проставляется отметка о принятии и возвращается ИП. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота или с помощью сервиса на сайте ФНС).

Сдача отчетности в бумажном виде допускается только в том случае, если численность сотрудников ИП за отчетный год не превышала 100 человек

. В ином случае отчитываться по НДФЛ ИП обязан только в электронной форме.

: для сдачи декларации

через представителя

ИП необходимо составить нотариальную доверенность на своего представителя.

Обратите внимание

, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

Как заполнить декларацию

При подготовке 3 НДФЛ ИП вносят необходимые сведения на титульную страницу, в два предусмотренных раздела, а при необходимости — еще в приложения и расчеты к ним. Пошаговая инструкция заполнения 3 НДФЛ для ИП за 2021 год начинается с заполнения титульного листа. Здесь указываются:

- ИНН в верхней части (то же самое нужно сделать на каждой странице документа).

- Если подается уточненный вариант — номер корректировки.

- Код категории, в которую включен плательщик налога (для ИП — 720).

- Код налогового органа, относящегося к месту проживания предпринимателя.

- Код государства (для РФ — 643).

- ФИО, паспортные реквизиты, телефонный номер ИП.

Предприниматель либо его представитель должны подписать титульник.

Доходы, полученные предпринимателем от ведения деятельности, отражаются на листе В (во втором разделе).

В пункте 1 нужно выбрать код деятельности и указать ОКВЭД по классификатору. При наличии нескольких видом деятельности нужно заполнить лист В для каждого по отдельности. Общие итоги подсчитываются в разделе «Итого» на последнем таком листе.

Что такое налоговая декларация

Суть термина «налоговая декларация ИП» раскрыта в Налоговом кодексе России. Простыми словами, это официальный документ, посредством которого индивидуальный предприниматель предоставляет налоговой сведения о размерах дохода за определенный период.

Основное назначение документа — осуществление налогового контроля за порядком исчисления и оплаты налога. В зависимости от избранной формы налогообложения ИП уплачивает разные налоги и обязан отчитываться по каждому из них. К примеру, на основной системе ИП в обязательном порядке оплачивает НДС, НДФЛ и налог на имущество. А значит обязан сдать как минимум 3 документа.

Для отчета по каждому налогу предусмотрена специальная форма, то есть сказать, что все бизнесмены сдают однотипный документ нельзя. Но все виды деклараций состоят из примерно одинаковых разделов:

- Титульный лист: конечные результаты расчетов из второго раздела, страховые взносы, сумма налога.

- Раздел 1: ИНН, ФИО, номер корректировки, номер телефона, номер и наименование налогового органа, коды налогового периода и ОКВЭД, подписи, дата.

- Раздел 2: КБК, код ОКТМО, фактический адрес, по которому осуществляется деятельность, расчет пошлины и код вида деятельности.

ЕНВД рассчитывается по некоему идеальному доходу, который вменило государство для конкретной деятельности и региона. И в этом заключен огромный минус режима, потому как сдать декларацию в налоговую для ИП, которые не функционировали в отчетном периоде, все равно придется. Пошлина вносится в обязательном порядке, даже если прибыль предприятия равна нулю.

Работать по ЕНВД могут не все, поскольку режим доступен не во всех регионах, в Москве, к примеру, его нет, и имеет четкие ограничения:

- Меньше 100 работников;

- Меньше 25% доля участия иных организаций;

- Подпадающий вид деятельности.

В 2020 ИП должны подавать новую форму по ЕНВД — КНД 1152016. В ней изменены следующие поля:

- Удалена строчка для КБК из первого раздела;

- Из второго исключены коды ОКУН;

- В 3 приложении обновлены пункты 4, 5;

- Новые штрих-коды;

- В третьем разделе добавлено поле для взносов за себя под номером 030, до 2020 года владельцы ИП могли уменьшать налог только на сборы, отданные в пользу работников, поэтому в форме была предусмотрена только строка 020;

- В полях 020, 030 раздела номер три появились новые формулировки.

Декларация по вмененке подается ежеквартально. Крайняя дата — 20 число месяца, следующего за отчетным кварталом.

| Квартал | Дата (до) |

| Первый квартал | 20 апреля |

| Второй | 20 июля |

| Третий | 20 октября |

| Четвертый | 20 января |

Если у ИП небольшой штат, до 25 человек, он имеет право сдавать налоговую декларацию любым из существующих способов: лично, через представителя, почтой, через интернет. А если больше 25 человек, разрешена только электронная подача.

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст.

227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, ЕНВД, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2018 год, то вы можете скачать бланк декларации .

Похожие записи:

- Строительство дома на материнского капитала в 2023 в СНТ

- Льготы на “Ласточку”: есть ли льготы или нет, кому положены и как получить

- Отмена усыновления: основания, порядок, правовые последствия

Источник: ooovektor64.ru

Заполнение декларации по ЕНВД: пошаговая инструкция и рекомендации

Данная система налогообложения относится к одному из шести видов, применяемых для предприятий на территории РФ. Она может быть востребована как юрлицами, так и ИП только при соблюдении определенных критериев.

ЕНВД: сущность

ЕНВД — одна из самых популярных и выгодных систем налогообложения в России на сегодня. Основной особенностью этого режима является порядок расчета налога. В принципе, ЕНВД не касается суммы прибыли компании, в качестве базы для расчета установлен государством размер вмененного дохода по физическому показателю.

Получается, что сумма налога на зависит от прибыли никак, а только от установленных показателей, например, от численности сотрудников, от площади зала для торговли и т. д.

Кроме того, как и в других специальных режимах, ЕНВД освобождает от уплаты НДС, налога на прибыль, НДФЛ и налога на имущество.

Особенности системы

Выделим основные особенности ЕНВД как системы исчисления налогов:

- налог не является зависимой величиной от размера прибыли компании, он устанавливается в соответствии с размером вмененного дохода;

- ежеквартальная оплата налога и сдача отчета;

- уплата одного налога вместо четырех (налог на прибыль, НДФЛ, НДС, налог на имущество);

- расчет налога учитывает суммы страховых взносов;

- приобретение вычета при установке онлайновых касс;

- до 1.07.2019 года есть освобождение от необходимости внедрения онлайновых касс;

- использование 0 % ставки для впервые зарегистрированного ИП в определенных видах деятельности.

Преимущества системы налогообложения

Выделим основные преимущества системы ЕНВД:

- низкая налоговая нагрузка;

- размер налога не связан с объемом реализуемой продукции, он не зависит от физического показателя, установленного государством;

- возможность учета взносов по страхованию в расчетах;

- возможность учесть расходы по онлайн-кассам в расчете;

- нет необходимости вести бухотчет и сдавать бухотчетность для ИП;

- нет ограничения по суммам доходов;

- возможность перейти на систему в течение года;

- возможность использования одновременно с другими режимами налогообложения;

- отсрочка по использованию онлайновых касс до 1.07.2019;

- ставка 0 % может быть применена к ИП, которые только что открылись, в определенных сферах деятельности.

Недостатки системы налогообложения

Среди основных недостатков можно перечислить:

- независимо от того, получена прибыль или нет, налог оплатить надо;

- действует не во всех регионах России;

- страховые взносы учитываются только те, что уплачены в налоговом периоде;

- есть ограничение по числу сотрудников и площади зала.

Необходимо ежеквартально сдавать отчеты.

Изменения в системе с 2018 года

Использование системы ЕНВД в 2018 году требует новой процедуры расчета налога в связи с изменениями коэффициента дефлятора и возможности учета затрат на приобретение и монтаж онлайн-касс при расчете условно исчисленного налога. Кроме того, размер страховых премий для индивидуальных предпринимателей и работников изменится.

Основные преобразования, влияющие на вмененную налоговую систему:

- срок и возможности применения ЕНВД были продлены;

- значение коэффициента К1 было увеличено;

- льготы для кооперативов с точки зрения количества сотрудников продлены.

- откладывание использования онлайн-кассовых аппаратов;

- способность учитывать затраты на покупку ККТ при расчете налога;

- новая сумма и порядок исчисления фиксированных страховых премий.

Отобразим эти изменения в виде таблицы ниже.

Срок применения системы

крайний срок — 01.10.2018

крайний срок — 01.01.2021

Возможность не использовать онлайн-кассы

Учет затрат по онлайн-кассам

Взносы ИП за себя

В соответствии с МРОТ

В размере по НК РФ

Взносы с дохода более чем триста тысяч рублей

Срок уплаты взносов с дохода более чем триста тысяч рублей

До 1.04 года за отчетным

До 1.07 года за отчетным

Предел дохода сотрудника для сниженной ставки

ОПС – 876 000, ОСС – 755 000 рублей

ОПС – 1021 000, ФСС – 815 000 рублей

Основные характеристики

Налоговая декларация ЕНВД (заполнение образца бланка не вызывает особых сложностей) является обязательным ежеквартальным налоговым отчетом, который должен быть представлен юрлицами и ИП, зарегистрированными в ФНС и являющимися плательщиками ЕНВД.

С конца 2018 года утверждена новая форма отчетности по данной системе налогообложения, в ней появились дополнительные строки.

Куда сдавать отчет?

Налоговая декларация ЕНВД (образец заполнения представлен в статье) может быть сдана в ту налоговую инспекцию, где плательщик стоит на учете по ЕНВД.

Иногда не представляется возможным понять точное место ведения бизнеса. В таких ситуациях декларация должна быть представлена в инспекционную службу по месту нахождения юрлица (место жительства ИП).

Срок сдачи

Налоговый и отчетный период для ЕНВД составляет квартал.

Декларация о вмененном налоге должна представляться каждый квартал года по дате не позднее 20 числа.

В случае, когда последняя дата сдачи документа выпадает на выходные или праздничные дни, то ближайший рабочий день считается крайним сроком подачи декларации.

Срок подачи бланка декларации ЕНВД (по образцу заполненного) за 1-4 квартал 2018 года:

- 1 квартал – 20.04.2018;

- 2 квартал – 20.07.2018;

- 3 квартал – 22.10.2018;

- 4 квартал – 21.01.2019.

Варианты и возможности сдачи

Способы подачи декларации следующие:

- на бумаге лично либо через уполномоченного лица (по доверенности: нотариально — для ИП, простой — для юридического лица);

- через «Почту России» (ценное письмо с инвентаризацией описи).

Порядок заполнения декларации по ЕНВД:

- в 2 экземплярах — при предоставлении в инспекцию;

- в 1 экземпляре — при отправке почтой.

Иногда, в отличие от НК РФ, местная налоговая инспекция соглашается принимать бумажные отчеты только при сопровождении резервного файла на USB-накопителе.

В электронном виде — через каналы ТКС, а также посредством личной учетной записи на веб-сайте ФНС.

Декларация ЕНВД по программе «Бухсофт» может быть заполнена в электронном виде. Далее документ может быть отправлен в налоговую инспекцию по любому из указанных выше вариантов.

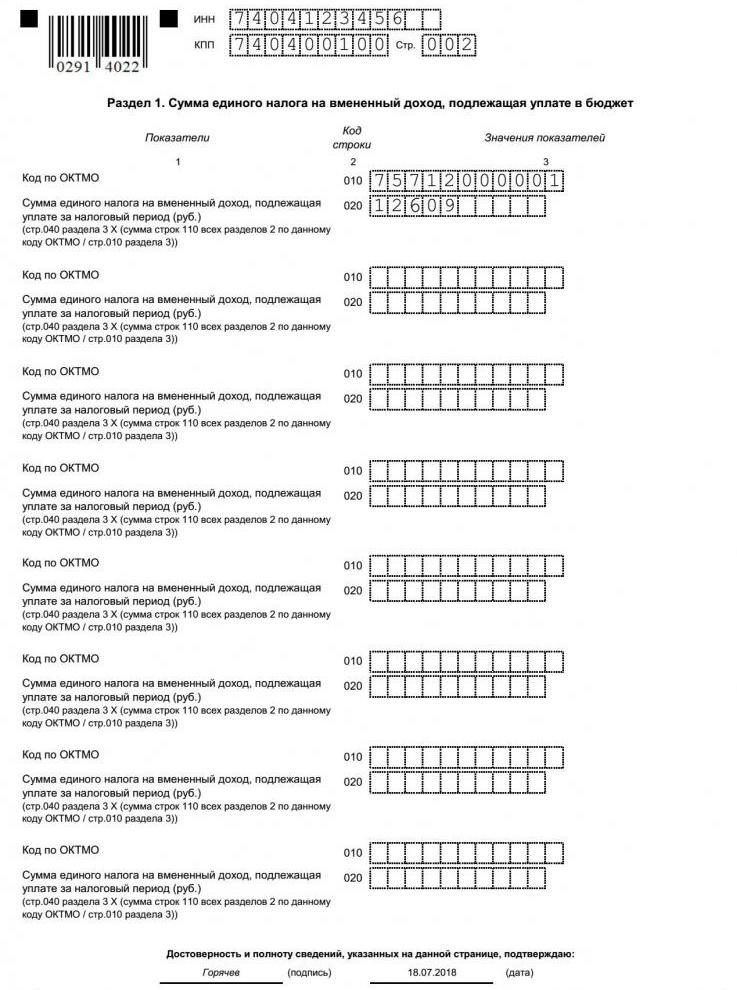

Структура декларации

Методика заполнения декларации по системе ЕНВД включает в себя:

- Титульник.

- Раздел 1. В нем отражена сумма налога по различным ОКТМО, применяемым в компании.

- Раздел 2, который определяет расчет ЕНВД.

- Раздел 3, в котором налог рассчитывается для всех видов деятельности, уменьшенных по страховым платежам.

Каждый раздел имеет свои рекомендации по заполнению.

Декларация ЕНВД по транспортным услугам и образец ее заполнения отличаются от таковой по розничной торговле и других типах хозяйствования субъектов. Каждый вид деятельности имеет свои особенности при расчетах.

Порядок заполнения декларации по ЕНВД четко регламентирован.

В этом случае заполнение индикаторов суммы декларации выполняется следующим образом:

- заполняется раздел 2;

- вносятся данные в раздел 3;

- данные в разделе 1 записываются последними.

Общие требования

Вопрос о том, как заполнить декларацию по ЕНВД, очень актуален.

Рассмотрим основные требования, предъявляемые к составлению декларации:

- показатели и суммы, указанные в декларации, округляются до ближайшего целого рубля по математическим правилам. K1 и K2 указываются до третьего десятичного знака. Индикаторы физических индикаторов записываются только в целых единицах;

- применение фиолетовых (синих, черных) чернил, когда декларация заполняется от руки.

При составлении отчета запрещается:

- использовать степлер для скрепления страниц;

- править информацию с помощью жидкостного корректора или любых других аналогичных средств;

- двухсторонняя распечатка отчетов.

Среди прочих требований выделены:

- страницы должны быть пронумерованы последовательно;

- для каждого поля формы предоставляется определенное количество ячеек, причем только один индикатор записывается в одном поле. Для записи полей десятичной дроби используются разделители с символом «точка»;

- данные в отчете записываются слева направо;

- текстовая информация в декларации должна быть написана заглавными буквами;

- при использовании ПО значения числовых индикаторов подлежат выравниванию по правому знаку;

- если после ввода какого-либо индикатора пустые ячейки остаются в поле, в них должны быть введены тире;

- бумажная декларация может быть распечатана как машиночитаемая форма с двумерным штрих-кодом.

Заполнение титульного листа

Правила заполнения декларации по ЕНВД по части титульного листа следующие:

- Информация на титульном листе заполняется налогоплательщиком, за исключением нижнего правого блока, куда вносит данные инспектор ФНС.

- ИНН / КПП. Регистрируются соответствующие коды. Поле КПП для ИП не заполняется.

Юридические лица заполняют КПП, полученный в налоговой инспекции по месту ведения бизнеса в условном режиме, с кодом причины регистрации «35».

- Номер уточняющего отчета. Если декларация представляется в первый раз, код указывается: «0-». При необходимости обновление предоставляется для внесения изменений в данные, указанные в первоначальном отчете. Проставляют номера корректировок.

- Период, за который рассчитан налог, является налоговым периодом:

- Отчетный год – это год, за который отправлена информация.

- Код ИФНС. Четырехзначный код органа ИФНС, в который доставляется документ.

- Код по месту регистрации. Указывается код местоположения объекта для предоставления отчета

Место жительства ИП

Юрлица, не состоящие в списке крупнейших налогоплательщиков

преемников налогоплательщиков, не являющимися крупными

иностранца через представителя

иностранная компания через филиал иностранной компании

- Ниже приводится полное имя юридического лица или полное имя ИП (строка за строкой).

- Затем код ОКВЭД указывается в соответствии с классификатором.

- Реорганизационный (ликвидационный) код ИНН/КПП реорганизованного юридического лица.

- Затем нужно записать номер телефона.

- Указать число страниц в декларации и приложений (если есть). Если приложений нет, в пустое поле помещаются тире.

- Блок «Подтверждение точности информации»:

- 1 — самостоятельная подача декларации;

- 2 — если документ доставлен представителем.

Поля с полным именем, подписью, датой заполняются в следующем порядке:

Кто предоставил отчет

Подпись, дата, Ф. И. О. руководителя

Дата, подпись, Ф. И. О. представителя, реквизиты доверенности

Дата, подпись, Ф. И. О. представителя юрлица, наименование юрлица, реквизиты доверенности

Процедура заполнения 1 раздела

Заполнение декларации по ЕНВД по 1 разделу проводится следующим образом. В этом разделе необходимо заполнить информацию по строкам 010-020:

Указывает код OKTMO по месту работы в ЕНВД. Если OKTMO состоит из 8 символов, пустые ячейки вычеркиваются

Налог по соответствующему коду ОКТМО.

Если вмененная деятельность проводится в разных МО, которые контролируются одним ИФНС, необходимо пропорционально разделить общую сумму ЕНВД, подлежащую выплате из строки 040 разд.3 для каждого ОКТМО.

Пропорциональное разделение осуществляем так:

Стр. 020 разд. 1 = стр. 040 разд. 3 × (сумма стр. 110 всех разд. 2 этой OKTMO / стр. 010 разд.

3).

Если информация о блоках 010-020 не помещается на один лист, необходимо создать необходимое количество листов разд. 1.

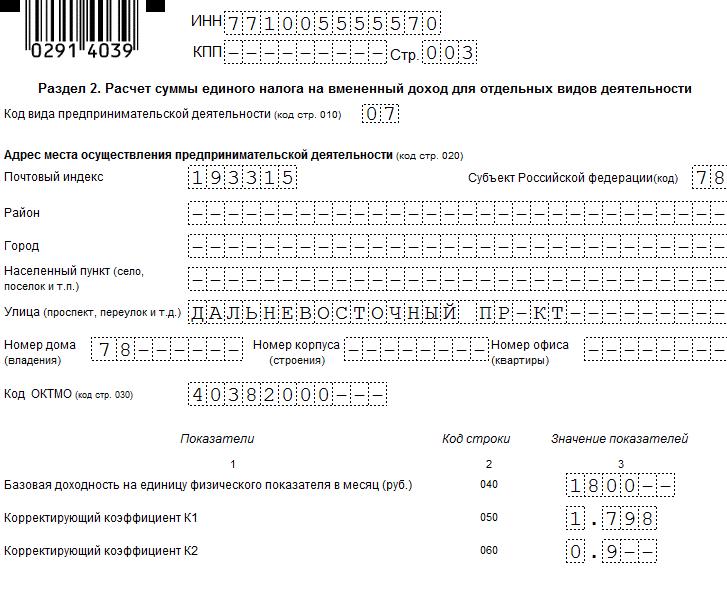

Раздел 2: как заполнить

Этот раздел должен быть заполнен отдельно:

- для каждого кода OKTMO;

- для каждого вида деятельности.

Другая ситуация возникает, если у субъекта есть несколько вариантов для расчета ЕНВД с одним типом деятельности в пределах одного МО. В этом случае разд. 2 формируется только единожды.

В то же время адрес, указанный первым в заявке на регистрацию через ЕНВД, вводится в строке 020 разд. 2, а физические индикаторы суммируются.

Раздел 2 завершается описанием следующих значений:

Указывает код деятельности

Заполните полный адрес коммерческого предприятия

Вводится код OKTMO местоположения вмененной деятельности

Отражена базовая доходность

Значение К1 (в 2018 году 1,868)

Заполняется значение физпоказателя в течение каждого месяца в столбце 2

Столбец 3 указывается, если компания зарегистрировалась или удалилась из налогового учета в отчетном квартале. Указывают количество дней ведения деятельности по факту. Если описанные выше ситуации не произошли, в ячейках столбца помещаются тире.

В колонке 4 заполняют сумму базы для налога за каждый месяц в соответствии с количеством дней.

База налогообложения по ЕНВД за квартал

Налоговая ставка ЕНВД от 7 до 15 %

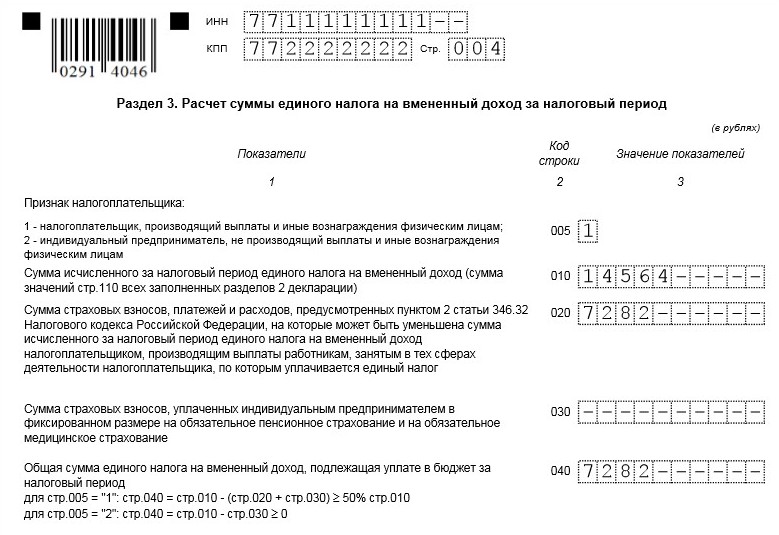

Раздел 3: процедура заполнения

Заполнение декларации ЕНВД в 3 разделе выполняется следующим образом.

1 — если декларация представлена вмененщиком (юрлицом или ИП), который производит платежи физическим лицам;

2 — если документ представлен индивидуальным предпринимателем, который работает независимо, без наемных работников

Записывают сумму исчисленного вмененного налога путем суммирования стр.110 разд.2

При признаке налогоплательщика 1, указывается сумма выплат по страхованию, которая реально была перечислена в бюджет

Для ИП — значение фиксированных взносов, выплаченных в отчетном периоде. Для организации ставится прочерк

Если стр. 005 = «1», то стр. 040 = стр. 010 — (стр. 020 + стр.

030), но не менее 50 % от стр. 010;

Если стр.005 = «2», то стр. 040 = стр. 010 — это стр. 030, но не менее 0.

Нулевая декларация

Нулевая декларация ЕНВД и образец заполнения ее рассмотрены подробно в главе 26.3 НК РФ.

Мнение Министерства финансов в этом отношении недвусмысленно: подача таких документов по ЕНВД не предусмотрена главой 26.3 НК РФ.

Отсутствие экономической активности за период является основанием для дерегистрации ЕНВД в порядке, установленном законодательством.

Если налогоплательщик не снялся с учета на ЕНВД, то прекращение предпринимательской деятельности, даже если нет физического индикатора, является причиной уплаты ЕНВД и подачи полной (ненулевой) отчетности.

В этом случае налог рассчитывается на основе размера физпоказателя прошлого периода. Сдача декларации по ЕНВД будет также являться обязательной процедурой.

Несоблюдение обязательства по уплате налога повлечет за собой сбор задолженности по ЕНВД, штрафов и пеней.

Но если налогоплательщик, тем не менее, решит подать нулевую декларацию, более вероятно, что ему придется защищать свою позицию в суде.

Поэтому, если хозяйствующий субъект не хочет брать на себя дополнительные расходы по уплате налогов и отдавать ненужные отчеты в случаях, когда деятельность по какой-либо причине приостановлена или прекращена вообще, самым надежным способом избежать требований регулирующих органов является представление запроса на дерегистрацию с ЕНВД.

Штраф за просроченные даты по сдаче декларации

Если налогоплательщик несвоевременно представил декларацию ЕНВД с заполнением строк, санкции будут составлять от 5 % до 30 % от суммы неоплаченного налога. Данная сумма не может быть менее 1000 рублей.

Более того, если сам вмененный налог был выплачен вовремя, невыполнение декларации в течение установленного срока приведет к штрафу в размере 1000 рублей.

Штраф за задержку отчета по ЕНВД, наложенного на руководителя юридического лица, может составлять от 300 до 500 рублей.

Что нового в декларации с 2018 года?

Декларация по ЕНВД не претерпела существенных изменений в 2018 году. В связи с переходом на новую процедуру применения онлайн-кассовых терминалов в сфере торговли и предоставления услуг в декларацию добавлен новый раздел, который позволяет отразить общую сумму расходов на покупку и установку ККТ. Эта строка уменьшает сумму налога при подаче отчетов в налоговый орган.

Поправка включается в раздел 3 налоговой декларации 040, которая отражает стоимость приобретения ККТ в качестве суммы вычета.

Раздел 4 добавлен в случае, когда налогоплательщик должен предоставлять информацию о применяемых онлайн-кассах и расходах по ним.

То есть налогоплательщик на ЕНВД теперь не должен применять отдельно вычет по кассе, эта возможность предоставляется в новой форме декларации. Во всех других случаях можно использовать налоговый вычет для покупки, настройки и установки онлайн-кассы в специальной форме 1112020.

Чтобы уменьшить сумму налога на покупку онлайн-касс в новой декларации ЕНВД, можно указать следующие данные в разделе 4:

- номер кассы;

- номер регистрации кассы в госорганах;

- дата регистрации кассового аппарата в налоговой инспекции;

- затраты по приобретению онлайн-кассы для каждой копии;

- название кассы в паспорте.

Как заполнить для ИП при закрытии?

В ситуации, когда предприниматель прекращает вести свой бизнес и больше не является налогоплательщиком ЕНВД, необходимо также представить заполненную по образцу декларацию по ЕНВД для ИП. В налоговую инспекцию подается заявка по установленной форме в течение 5 дней после указания в ЕГРИП информации о закрытии ИП.

Тем не менее ФНС рекомендует предоставлять все образцы заполнения декларации по ЕНВД для ИП и оплачивать все налоговые обязательства до момента приостановки деятельности ИП в реестре. Основные коды декларации:

- 50 — самый последний период;

- 55 — означает третий квартал в конце деятельности ИП;

- 56 — означает четвертый квартал в конце деятельности ИП.

Заполнение декларации ЕНВД в ИП по образцу на закрытии подчиняются общим правилам заполнения деклараций, но с особенностью указания кодов ликвидации на титуле.

Процедура приостановки деятельности ИП, работающая по такой схеме, не отменяет бюджетные долги предпринимателя.

Как заполнить неполный период?

Образец заполнения декларации ЕНВД ИП в неполный период может потребоваться индивидуальному предпринимателю в случае, если он снимается с учета не в начале месяца.

Чтобы вычислить ЕНВД в течение неполного месяца, необходимо использовать следующую формулу:

ЕНВД для неполного месяца = (БД x ФП x K1 x K2 × 15 %) / КД x КД1, где:

ЕНВД — налог, руб.;

БД — доходность базовая, руб.;

ФП — индикатор физический;

K1 — коэффициент дефлятора, установленный для календарного года;

K2 — коэффициент, установленный местно госорганами;

КД — число дней в месяце, за которое нужно платить налог;

КД1 — число дней в месяце, в течение которых ИП выполнял деятельность по ЕНВД.

Особенности для транспортных услуг

Для декларации по ЕНВД по грузоперевозкам и образца заполнения ее есть свои отличительные черты.

Особенностью определения суммы налога по данным предприятиям является тот факт, что размер платежа, подлежащего уплате, связан с численностью транспортных средств на балансе компании, используемых в этой деятельности.

Образец заполнения новой формы декларации ЕНВД для компаний и предпринимателей, которые предоставляют транспортные услуги населению, включает следующие значения базовой доходности:

- ремонтные услуги автомобилей — 12 000 рублей с одного сотрудника;

- пассажирские перевозки — 1 500 рублей за пассажирское место;

- грузовые перевозки — 6000 рублей с одного грузовика.

Особенности для розничной торговли

Подавляющее число индивидуальных предпринимателей платят ЕНВД от розничной продажи через свои мини-магазины. Как правило, у них нет финансовых ресурсов для поддержания серьезных торговых площадей.

Основные типы таких торговых точек весьма разнообразна:

- палатки на ярмарках;

- пункты в торговом центре;

- торговые автоматы;

- киоски;

- торговые трейлеры;

- ручные тележки, поддоны и т. д.

Образец заполнения декларации ЕНВД для розничной торговли подразумевает что с 1.07.2018 года большинство импортеров в розничной торговле (в частности, ИП) должны быть готовы работать в обязательном порядке с новым типом кассы, который включает в себя элемент онлайн.

Таким образом, розничная торговля в ЕНВД в отдаленных или труднодоступных районах разрешена без онлайн-кассы.

Источник: fin-az.ru