Многие предприниматели задаются вопросом о том, как оформляется форма 6 НДФЛ, если нет начислений. Сопутствующей проблемой всегда выступает отсутствие персонала и нулевая экономическая активность. Для начала разберемся, кто на предприятии отвечает за оформление и подачу соответствующих форм.

Ответственность по созданию налоговой документации возлагается на налоговых агентов, которыми могут выступать:

- индивидуальные предприниматели;

- владельцы организаций;

- директора компаний.

Основанием для оформления налога для физических лиц выступает факт выдачи заработной платы сотрудникам. Следовательно, создавать форму 6 НДФЛ , если нет работников, не нужно. Необходимость ведения отчетности, своевременной подачи бумаг и совершения отчетов существует только во время трудовой деятельности сотрудника, который официально оформлен на предприятии. Отсутствие доходов у работников освобождает индивидуального предпринимателя от налоговых обязательств.

ООО не ведёт деятельность: что платить и сдавать

Однако стоит учитывать, что необходимость оформлять форму 6 НДФЛ без работников отпадает только в том случае, если сотрудники не получали заработную плату на протяжении всего отчетного периода (года). Если в какой-либо период года предприятие действовало, а официально оформленные сотрудники вели трудовую деятельность, тогда налоговую отчетность необходимо подать, основываясь на данных этого времени.

Сдавать 6 НДФЛ, если нет заработной платы, не придется только в случае нулевой деятельности предприятия на протяжении всего учетного периода. Если хотя бы один месяц в году был активным для работников, тогда документацию придется оформить в соответствии со всеми требованиями и правилами. Расчет необходимо начать с месяца, в котором совершилось первое начисление доходов сотрудникам.

Необходимость ведения отчетности возникает и в том случае, если индивидуальный предприниматель выступает налоговым агентом на протяжении активной деятельности предприятия. Подавать 6 ндфл, если нет сотрудников, не нужно только в случае полного отсутствия начислений на протяжении года. Данные правила связаны с тем, что в бухгалтерском учете отчисления по налогу для физических лиц отображаются в качестве нарастающего итога с момента наступления нового отчетного периода.

Многие предприниматели убеждены в том, что оформлять отчет 6 НДФЛ при отсутствии деятельности не нужно. Однако на сегодняшний день со стороны Министерства финансов и ФНС не было зафиксировано никаких комментарием по этому поводу. Следовательно, форма 6 НДФЛ без начислений имеет определенное место в бухгалтерском учете предприятия.

Государственным законодательством предусмотрено наказание за уклонение от налоговой ответственности или несвоевременную подачу отчетности. Законопроекты действуют таким образом, что даже отсутствие нулевого отчета предприятия может указывать на факт уклонения от ответственности. Законодательство регламентирует следующие виды наказаний:

отказ от обязанностей по перечислениям удержаний с заработных плат работников наказывается в форме наложения штрафа в размере 20% от общей суммы налоговой базы;

несвоевременная подача справок по форме 2-НДФЛ — 200 рублей за каждую бумагу, которая была предоставлена в неположенный срок;

подача неверных данных в официальных бумагах — 500 рублей (за каждую справку);

несвоевременная подача отчетности формы 6-НДФЛ — 1000 рублей за каждый просроченный месяц (полный или неполный);

освещение недостоверных данных в официальном отчете 6-НДФЛ – 500 рублей за каждый неверно поданный бланк.

Предприниматели, которые отказались оформлять форму 6 НДФЛ при отсутствии начислений, рискуют нажить проблем с государственным законодательством. Даже отсутствие нулевого отчета в органах налоговой инспекции может значительно ухудшить репутацию предприятия. Распространенным видом наказания является также заморозка банковского счета. Безответственный индивидуальный предприниматель может испортить отношения и с банковскими структурами после уклонения от обязательств по сдаче отчетности (даже нулевой).

Как оформить нулевой отчет?

Налоговая инспекция без проблем примет нулевой отчет, который был правильно оформлен и своевременно подан к рассмотрению. Нулевые суммы по выплатам указываются в первом разделе документа. Второй раздел содержит следующую информацию:

запись нулевой суммы;

произвольные даты получения доходов;

Проставлять произвольные даты необходимо в рамках того квартала, за которым закрепляется определенный налоговый отчет.

Если у компании в течение календарного года нет выплат и начислений физлицам, то нет данных для заполнения 6-НДФЛ. Нужно ли сдавать в таком случае нулевой расчет? Ответ в статье.

Когда придется подать нулевой 6-НДФЛ

Сдают расчет 6-НДФЛ налоговые агенты. Если у компании в течение календарного года нет выплат и начислений физлицам, то она не является налоговым агентом. А значит, не сдает расчет.

Если хотя бы в одном месяце было начисление или выплата, то придется подать 6-НДФЛ. Ведь форму составляют с нарастающим итогом. В таблице ситуации, когда нужно подать нулевой расчет.

Как сдавать 6-НДФЛ

Компания зарегистрировалась, начислила и выплатила доходы в 1 квартале, а затем выплат не было в течение всего года

Подайте форму за 1 квартал, а также за все последующие кварталы и год. При этом в разделе 2 информация будет только в отчете за 1 квартал, в последующих отчетах в разделе 2 ставятся прочерки

Компания зарегистрировалась и произвела первую выплату во 2 квартале, в остальных кварталах выплат не было

Подайте 6-НДФЛ нулевую за 2 квартал, а также за 3 квартал и год. При этом в разделе 2 информация будет только в отчете за 2 квартал 2017 года, в последующих отчетах в разделе 2 ставятся прочерки

Компания зарегистрировалась и произвела первую выплату в 3 квартале, в 4 квартале выплат не было

Подайте форму за 3 квартал 2017, а также за год. При этом в разделе 2 информация будет только в отчете за 3 квартал, в отчете за год в разделе 2 ставятся прочерки

Компания выплатила аванс в июле. Больше никаких выплат в течение года не было

Подайте нулевую форму за 3 квартал и за год. При этом в разделе 2 информация будет только в отчете за 3 квартал, в отчете за год в разделе 2 ставятся прочерки

Компания начала деятельность в сентябре года, начислила зарплату сотрудникам за сентябрь, но выплатит ее в октябре

Подайте полный расчет за 3 квартал 2017 года. Вы заполняете Титульный лист и раздел 1. А в разделе 2 за 3 квартал ставите прочерки. Информация о зарплате за сентябрь будет отражена в разделе 2 расчета 6-НДФЛ за год

Сдавать ли нулевой 6-НДФЛ, если не было выплат

При отсутствии выплат в пользу физических лиц и соответственно информации для заполнения 6-НДФЛ у бухгалтера есть 2 варианта:

- Подать в налоговую инспекцию письмо с указанием причин, почему компания не сдает 6-НДФЛ (например, не выплачивается заработная плата или нет сотрудников);

- Подать нулевой расчет 6-НДФЛ за соответствующий квартал.

Нулевой 6-НДФЛ заполнить не сложно, посмотрите ниже образец. Лучше сдать расчет чтобы избежать возможной блокировки счета. Ведь налоговая может его заблокировать, если не получит расчет в течение 10 рабочих дней со дня окончания срока его подачи. А нулевой 6-НДФЛ налоговая обязана принять в любом случае (письмо ФНС России от 04.05.2016 № БС-4-11/7928).

Как заполнить нулевой 6-НДФЛ

Заполнение нулевого 6-НДФЛ не должно вызвать вопросов, поскольку выплат доходов не было.

На титульном листе указываются данные компании и сведения об отчетном периоде. Например, по строке «отчетный период (код)» за 3 квартал укажите код 33.

В разделе 1 укажите ИНН и КПП, а в остальных строках поставьте ноль и далее прочерки. В разделе 2 во всех строках поставьте прочерки.

Посмотрите пример заполнения нулевого 6-НДФЛ за 3 квартал 2017 года ниже.

Образец нулевого 6-НДФЛ

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года. Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом. Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Все налоговые агенты сдают обязательный отчет по форме 6-НДФЛ. В отчете они указывают суммы начисленных и выплаченных доходов, а также НДФЛ. Если у компании нет работников, то жалование платить некому и нет базы для НДФЛ. Нужно ли подавать расчет, если нет начислений зарплаты в 2019 году? Если да, то как его заполнить?

Когда можно 6 НДФЛ не представлять

Согласно п.2 ст.230 НК РФ организации и индивидуальные предприниматели обязаны отчитываться по форме 6-НДФЛ, если они начисляли и выплачивали доход физическим лицам. Речь идет не только о заработной плате, но и других выплатах, облагаемых налогом:

- Отпускные,

- Больничные,

- Сверхлимитные командировочные,

- Материальная помощь и подарки стоимостью более 4000 руб.,

- Дивиденды,

- Доходы в натуральной форме,

- Выплаты по ГПХ договорам и т.д.

Если организация или предприниматель таких доходов физлицам не выплачивала, то сдавать 6-НДФЛ не нужно, ведь в этом случае компания не является налоговым агентом. Чиновники ФНС придерживаются такого же мнения. В письме № ЗН-19-17/97 от 08.06.2016г. они указали, что 6-НДФЛ сдавать не нужно, если отсутствует деятельность, облагаемая НДФЛ.

Это правило одинаково касается, как юридических лиц, так и предпринимателей. Сдавать 6-НДФЛ «за себя» предприниматель не обязан. Если у него нет нанятых работников, то расчет сдавать не нужно.

Кто признается налоговым агентом

Понятие налогового агента приведено в п.1 ст.226 НК РФ. Налоговые агенты – организации и предприниматели, которые выплачивают доход физическим лицам. Физлица обязаны заплатить налог из полученного дохода. Это делают за них налоговые агенты – источники дохода.

Выплачивая, прежде всего, зарплату и другие доходы, налоговый агент удерживает налог и перечисляет его в пользу государства:

- Если производится выплата в денежной форме, то из дохода просто удерживается определенная часть,

- Если выплату производят в неденежной (натуральной) форме, то удержать и перечислить в бюджет денежные средства невозможно. В таком случае налоговый агент уведомляет ИФНС и самого физика о невозможности удержать налог (п.5 ст.226 НК РФ).

Отчетность налогового агента:

Форма отчетности

Сроки сдачи

Справки 2-НДФЛ по доходам, с которых налог не удержан

Справки 2-НДФЛ по доходам, с которых налог удержан

Ежеквартально, до позднее последнего числа месяца, следующего за отчетным кварталом

Ответственность налогового агента:

Вид нарушения

Сумма штрафа

Неудержание и/или неперечисление НДФЛ

20% неудержанной, неуплаченной суммы

Несвоевременная отправка справок 2-НДФЛ

200 руб. за каждую не вовремя отправленную справку

Недостоверные сведения в справке 2-НДФЛ

500 руб. за каждую ошибочную справку

Предоставление 6-НДФЛ с опозданием

1000 руб. за каждый полный и неполный месяц опоздания

п.1.2 ст.126 НК РФ

500 руб. за каждый отчет с ошибкой

Опоздание 6-НДФЛ более чем на 10 дне

Блокировка расчетного счета

Нужно ли представлять 6 НДФЛ, если не было начислений

Если в отчетном периоде организация не начисляла и не выплачивала доходы в пользу физических лиц, она не является налоговым агентом. Следовательно, сдавать 6-НДФЛ при отсутствии начислений и выплат не нужно. Налоговики не раз подтверждали этот вывод:

Вместе с тем, если в течение 10 дней после крайнего срока отправки налоговики не получат расчет, они могут приостановить операции по расчетному счету организации (п.6 ст.6.1, п.3.2 ст.76 НК РФ). Перед блокировкой расчетного счета инспекторы должны убедиться, что организация не является налоговым агентом (письмо от 09.08.2016 № ГД-4-11/14515).

Однако организация может сама принять предупредительные меры, чтобы не допустить блокировки расчетного счета и административного штрафа. Это можно сделать одним из способов:

- Сдать нулевой расчет,

- Отправить в ИФНС уведомление о том, что 6-НДФЛ не сдается при отсутствии начислений.

Особые ситуации

Иногда сдавать 6-НДФЛ придется даже при отсутствии штата, начислений и деятельности. Такое возможно, если в течение года организация приобретала и лишалась статуса налогового агента. Например, в первом квартале доходы физлицам выплачивались, во втором и третьем кварталах начислений зарплаты не было, а в четвертом выплаты возобновились.

Раздел 1 формы 6-НДФЛ составляется нарастающим итогом с начала года, а в разделе 2 указываются сведения за последние 3 месяца. Смотрите в таблице, как заполнить 6-НДФЛ с начислениями и без начислений зарплаты в ситуации, описанной выше:

Как видно в таблице, если с начала года организация выплачивала доходы физическим лицам, расчет нужно сдавать до конца года. В тех кварталах, когда выплат не было, в раздел 1 копируются данные предыдущего отчета, а раздел 2 сдается пустым.

Важно! Если в течение года организация хотя бы один раз выплатила доход физическим лицам, 6-НДФЛ нужно сдавать до конца года.

Что делать, если налоговая инспекция предъявляет требования

Налоговые агенты сдают 6-НДФЛ не позднее последнего числа месяца, следующего за отчетным кварталом. Если в течение 10 дней после контрольной даты налоговики не получили расчет, они могут заблокировать операции по расчетному счету предприятия, а также начислить административный штраф.

Чтобы не допустить блокировки в налоговую инспекцию следует направить письмо с объяснением причин непредоставления расчета. Без письма не обойтись, если операции по счету уже приостановлены или инспекторы прислали требование о представлении пояснений.

В письме необходимо указать, по какой причине компания не отчитывается. Например, в связи с тем, что деятельность не ведется с начала года. Предлагаем скачать образец письма-ответа на требование ИФНС:

Как оформить нулевой НДФЛ

Отправить нулевой 6-НДФЛ, если заработная плата не начислялась, можно двумя способами:

- По электронным каналам,

- На бумаге – почтой или принести в ИФНС.

- Если отправляете отчет почтой, отправляйте его ценным письмом с описью вложения. Квитанция подтвердит дату отправки, а опись – содержимое конверта.

Отказать в приеме отчета на бумаге инспекторы не вправе. Требование отчитываться по электронным каналам предъявляется только к организациям с численностью персонала более 25 человек.

Нулевой расчет заполняйте в следующем порядке:

- На титульном листе укажите данные организации, если не отказались от ее применения,

- В разделах 1 и 2 проставьте прочерки в текстовых и нули в числовых полях.

- Не отправляйте нулевую отчетность с пустыми незаполненными полями. Всегда проставляйте прочерки в пустых текстовых полях. При отсутствии сумм в числовых полях ставьте нули.

Скачать образец заполнения нулевого 6-НДФЛ вы можете у нас:

В статье — сложные вопросы по составлению и сдаче формы

6-НДФЛ с ссылками на разъяснения налоговиков и мнениями эксперта Школы бухгалтера Татьяны Новиковой.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Нужно ли сдавать нулевой отчет по форме 6-НДФЛ, если в отчетном периоде не начислялась зарплата?

Налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая может не совпадать с датой его выплаты. Поэтому тот факт, что вы не выплачивали физлицам доходы в каком-то периоде, не всегда означает, что вы не являетесь налоговым агентом и не должны подавать 6-НДФЛ. Так, дата фактического получения дохода в виде зарплаты — это последнее число месяца, за который она начислена. И если у вас трудится хотя бы один работник, то даже в случае, когда зарплату по каким-то причинам ему не выплачивали, вы все равно должны подать расчет 6-НДФЛ. В разделе 1 этого расчета вы отразите начисленные, но не выплаченные суммы.

Рекомендация: Даже если вы не должны подавать 6-НДФЛ, направьте в ИФНС письмо в произвольной форме об отсутствии у вас обязанности его представлять. В противном случае ИФНС может решить, что организация неправомерно не представила расчет, и заблокировать ее счет в банке.

Как в 6-НДФЛ отразить зарплату, начисленную в одном квартале, а выплаченную в другом?

Дата фактического получения дохода в виде зарплаты и за первую, и за вторую половину месяца — это последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

- в разделе 1 6-НДФЛ за год;

- в разделе 2 6-НДФЛ за I квартал следующего года.

В разделе 1 расчета 6-НДФЛ за квартал, в котором начислена зарплата, исчисленный с нее НДФЛ укажите только по строке 040. По строкам 070 и 080 его указывать не надо. Этот НДФЛ вы включите в показатель строки 070 6-НДФЛ за тот период, в котором выплатите зарплату.

В разделе 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите:

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

И в форме 6-НДФЛ, и в справках 2-НДФЛ есть графа «Сумма удержанного налога». Однако это не значит, что этот показатель в годовом расчете 6-НДФЛ и в справках 2-НДФЛ за аналогичный период всегда будет одинаковым.

В случае, когда зарплата начислена в одном налоговом периоде (например, в декабре 2016 г.), а фактически выплачена в другом (в январе 2017 г.), в годовой 6-НДФЛ сумма налога, удержанного с начисленной в декабре зарплаты, не попадет. Ведь удержать НДФЛ с зарплатного дохода нужно при его фактической выплате (в нашем случае — в январе).

В расчете за 2016 г. эту сумму нужно будет указать только в строке 040 «Сумма исчисленного налога» раздела 1.

А по строке 070 «Сумма удержанного налога» годового расчета НДФЛ с декабрьской зарплаты показывать не нужно.

В 2-НДФЛ суммы удержанного налога отражаются за тот налоговый период, к которому относится начисленный доход и за который исчислен этот НДФЛ. Причем, если налог был удержан уже после окончания отчетного года и после того, как справки 2-НДФЛ были представлены в ИФНС, придется сдать в инспекцию корректировки.

ООО, которые выплачивают дивиденды физлицам, Приложение № 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ (п. 4 ст. 230 НК РФ, Письмо Минфина от 19.10.2015 № 03-03-06/1/59890).

Куда сдавать отчет обособленному подразделению без выделенного баланса?

Как отражать доходы, для которых не предусмотрен конкретный срок выплаты, например, гонорары?

В какой строке расчета 6-НДФЛ нужно отразить выданные суммы пособия по уходу за ребенком до 1,5 лет?

В расчете 6-НДФЛ отражаются только те доходы, которые подлежат налогообложению. Пособия по уходу за ребенком не облагаются НДФЛ, поэтому их не нужно указывать в форме 6-НДФЛ.

Источник: www.torgural66.ru

Рассказываем, как сдать отчетность компании, в которой не ведётся деятельность

Фирма есть, а деятельности нет. Но работает фирма или нет, никого не волнует. Пожалуйста отчитывайся и плати налоги.

Все бы ничего, но на бумаге не принимают отчетность, не актуально уже. ЭЦП нет смысла делать. Учитывая то, что не особо то и хочется этим заниматься, замкнутый круг какой-то получается. Хочешь – не хочешь, а отчитываться нужно.

Поэтому, если нет возможности сделать ЭЦП, материальной или принципиальной, в этом случае обязанность по отправке отчетности можно возложить на фирму, которая специализируется непосредственно на отправке и составлении отчетности. Для этого нужно заполнить доверенность на организацию, которая занимается отправкой отчетности, затем на доверенности поставить отметку в налоговой, а далее отнести в эту организацию доверенность и баланс на флэшке.

Они регистрируют доверенность и отправляют в ИФНС. Отличный вариант для данной ситуации. Хотя, как по мне: «Если хочешь сделать что-то хорошо, сделай это сам». Удачи!

Источник: taxpravo.ru

Сдается ли 6 ндфл если нет деятельности

6-НДФЛ нулевая за 2018 год — нужна или нет? И если да, то когда нужно представить нулевой расчет 6-НДФЛ, как правильно его заполнить? Ответим на эти вопросы далее.

Нужно ли сдавать 6-НДФЛ, если не было начислений?

Согласно ст. 226 НК РФ все юридические и самозанятые лица, выплачивающие доходы физлицам, являются агентами по налогу на доходы физических лиц (НДФЛ). В обязанности агентов входит исчисление, удержание НДФЛ при выплате дохода физлицу и перечисление его в бюджет.

Но раз организация или ИП не начисляли и не выдавали деньги физлицам, то статуса налогового агента у них не возникает, и расчет 6-НДФЛ, в том числе нулевой, им представлять в инспекцию не нужно.

Налоговики могут заблокировать расчетный счет компании, если не получат расчет по форме 6-НДФЛ (п. 3.2 ст. 76 НК). Ведь у них не будет сведений, является ли работодатель налоговым агентом или просто забыл подать расчет, поэтому безопаснее их предупредить заранее. Сделать это можно путем направления письма.

Рассмотрим, как его оформить.

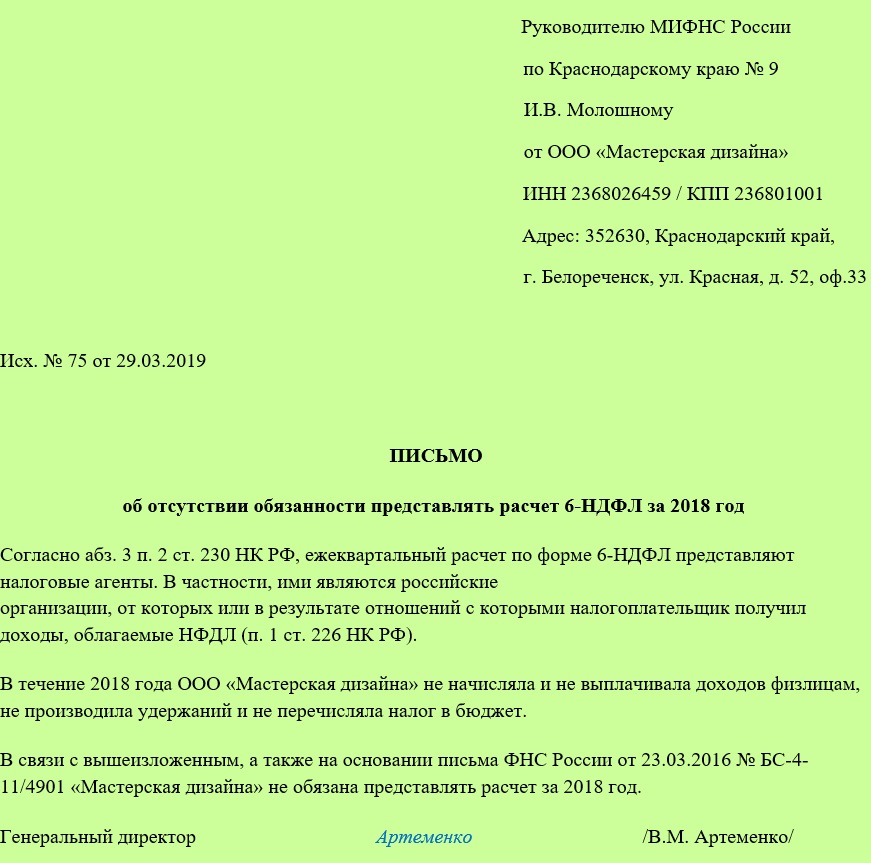

Что написать в письме об отсутствии обязанности налогового агента сдавать 6-НДФЛ

Письмо составляют в свободной форме:

Скачайте образец письма в ФНС об отсутствии обязанности налогового агента сдавать расчет 6-НДФЛ.

Сдать письмо нужно в ФНС до наступления крайнего срока представления отчета. Для отчетности за 2018 год это 01.04.2019.

О сроках сдачи 6-НДФЛ в 2019 году читайте здесь.

Представить письмо можно:

- Лично или через представителя, действующего на основании доверенности. Обязательно сдайте в ФНС 2 экземпляра письма, на одном из которых попросите поставить штамп о приеме документа и дату приема, а также ФИО принимающего инспектора. В случае возникновения претензий это позволит доказать, что письмо было подано своевременно.

- По почте.

- По телекоммуникационным каналам связи.

По своей инициативе организация или ИП могут сдать нулевой расчет, и инспекторы обязаны его принять (абз. 3 п. 2 ст. 230 НК РФ, письма ФНС от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901, от 04.05.2016 № БС-4-11/7928).

Как оформить нулевой отчет 6-НДФЛ – образец

Отчет составляется по форме, которая утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/450. Данный приказ также устанавливает электронный формат отчета и порядок его заполнения.

Рассмотрим порядок оформления нулевой 6-НДФЛ по шагам.

В 2019 году 6-НДФЛ нужно подать в ИФНС в следующие сроки:

- по итогам первого квартала — не позднее 30.04.2019;

- по итогам полугодия — не позднее 31.07.2019;

- по итогам 9 месяцев — не позднее 31.10.2019;

- по итогам года — не позднее 01.04.2020.

Такой порядок сдачи расчета следует из абз. 3 п. 2 ст. 230 НК РФ. При этом, если крайний срок выпал на выходной или нерабочий праздничный день, сдайте 6-НДФЛ в ближайший рабочий день (п. 7 ст.

6.1 НК). В 2019 году все сроки сдачи расчета попадают на рабочие дни и не сдвигаются.

Все разделы в 6-НДФЛ обязательные:

6-НДФЛ заполняется по общим правилам для налоговой отчетности, но с учетом особенностей из Приложения 2 к Приказу ФНС № ММВ-7-11/450. Если возникли трудности, то вы вправе обратиться в налоговую по месту учета — и инспекторы обязаны бесплатно вас проконсультировать (письмо ФНС от 27.07.2016 № БС-3-11/3426).

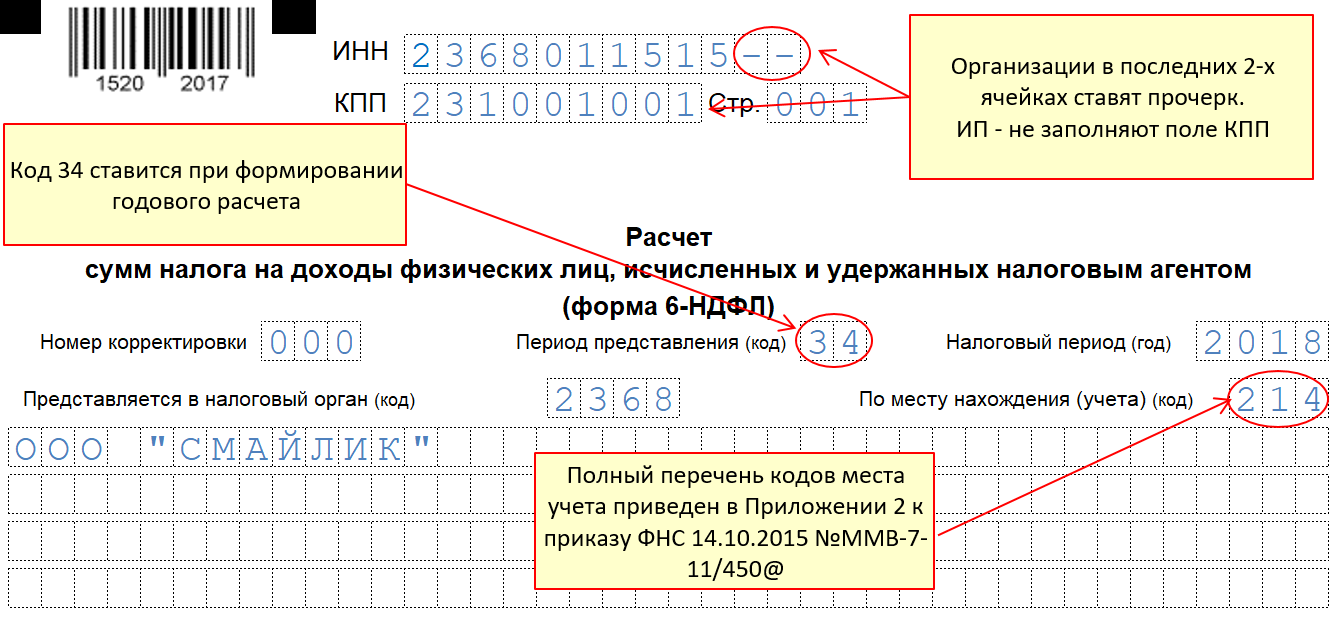

В верхней части титульного листа указываются ИНН и КПП организации. Но если расчет оформляет обособленное подразделение, то КПП указывается именно его. Предприниматели, адвокаты, нотариусы вносят в расчет только свой ИНН.

- 21 — при сдаче расчета за I квартал;

- 31 — при сдаче расчета за полугодие;

- 33 — при сдаче расчета за 9 месяцев;

- 34 — при сдаче расчета за год.

- 120 — по местожительству предпринимателя;

- 213 — по месту учета в качестве крупнейшего налогоплательщика;

- 214 — по местонахождению обычной организации.

Эти коды содержатся в Приложении № 2 к Порядку, утвержденному приказом ФНС № ММВ-7-11/450.

Для каждого ОКТМО оформляется отдельный расчет, иначе в случае ошибки понадобится сдавать уточненку.

В Разделах 1 и 2 ставятся прочерки.

Скачайте образец заполнения нулевого расчета 6-НДФЛ за 2018 год.

Нужно ли сдавать нулевую 6-НДФЛ, если было разовое начисление дохода?

Если доход был начислен, например, во II квартале, то за I квартал расчет сдавать не надо. Но за полугодие, 9 месяцев и за год расчеты сдать придется. Причем в расчете за 9 месяцев и за год нужно заполнить только Раздел 1 (Письмо ФНС от 23.03.2016 № БС-4-11/4958).

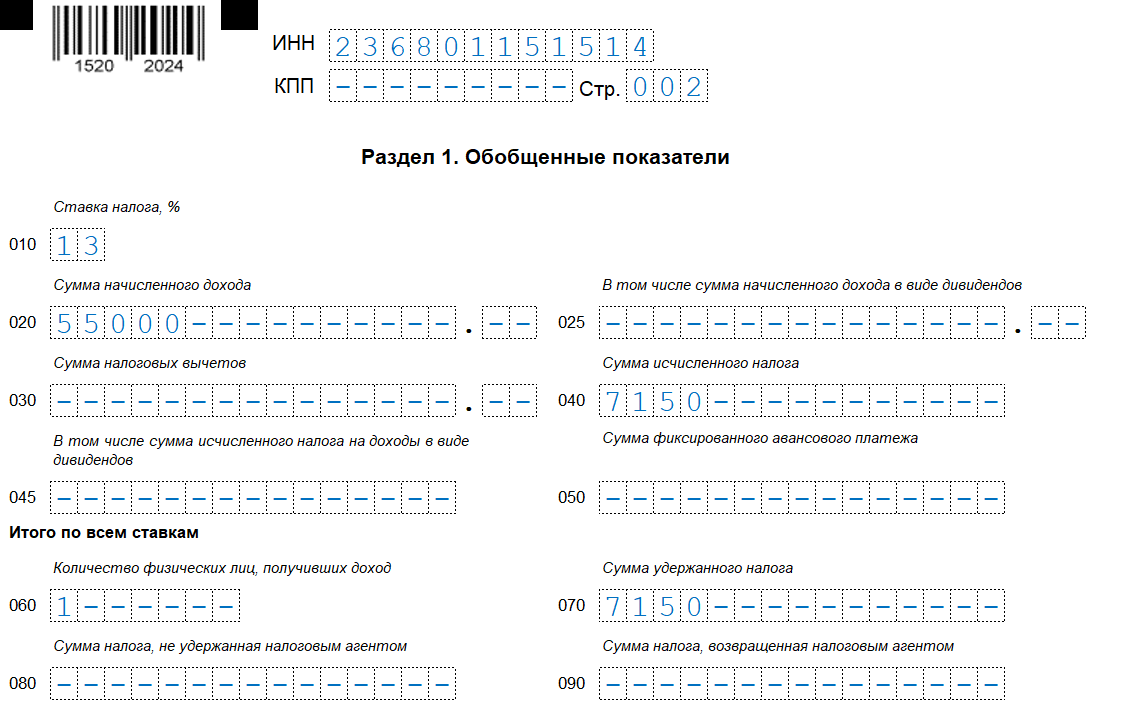

ИП Артеменко И.В. работает без наемных работников. В октябре 2018 года он выплатил физлицу по договору ГПХ 55 000 руб. за выполненные услуги по установке оборудования. С этой суммы был удержан НДФЛ и перечислен в бюджет. За какие периоды ему оформить 6-НДФЛ?

За 1-й квартал, полугодие и 9 месяцев отчет сдавать не нужно, т. к. ИП в этих периодах не являлся налоговым агентом. В отчете за год предприниматель заполнил Раздел 1 и Раздел 2.

В строке 010 наш ИП зафиксировал налоговую ставку — 13%.

В строках 020 и 030 он отобразил доход физлица — 55 000 руб.

В строке 040 он зафиксировал сумму исчисленного налога — 7 150 руб. (55 000 * 13%).

В Разделе 2 предприниматель заполнил строки 100-120 следующим образом:

- стр. 100 — 22.10.2018 (дата выплаты дохода) 55 000 (сумма дохода);

- стр. 110 — 22.10.2018 (дата удержания НДФЛ) 7 150 (сумма НДФЛ);

- стр. 120 — 23.10.2018 (срок уплаты НДФЛ в бюджет).

Скачайте образец заполнения формы 6-НДФЛ, соответствующую рассмотренному примеру.

Поскольку Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом, Артеменко И. В. сдал в ФНС отчет за 9 месяцев и за год. В Разделе 1 он указал те же показатели, которые представлял в расчете за полугодие. В Разделе 2 — поставил прочерки.

Подробности о заполнении 6-НДФЛ за 2018 год смотрите здесь.

Куда сдавать расчет 6-НДФЛ организациям и ИП

Однако в зависимости от статуса организации или ИП (либо источника доходов) порядок сдачи 6-НДФЛ может быть иным. Подробности представлены в таблице:

Форма 6-НДФЛ составляется по каждому обособленному подразделению, даже если они состоят на учете в одной и той же инспекции.

Подведем итоги

- Нулевой 6-НДФЛ за 2018 год не сдается.

- Чтобы избежать претензий фискалов, нужно направить письмо об отсутствии обязанности налогового агента, составленное в свободной форме. А если вы решите сдать нулевой отчет, налоговики обязаны его принять.

- Если было начисление дохода хотя бы в одном из отчетных периодов, форма 6-НДФЛ подается по окончании этого и каждого последующего квартала года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Нужно ли налоговым агентам сдавать нулевую 6-НДФЛ, если никакие выплаты работникам не производятся и деятельность не ведется? Как заполнить нулевой расчет? Можно ли нулевку заменить пояснительным письмом? Подробности – в нашей статье.

Вводная информация

В 2016 года организации и ИП начали передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ. Но зачастую организации или ИП не производят выплат и физическим лицам или не ведут деятельности. Обязательно ли тогда сдавать в инспекцию нулевую форму 6-НДФЛ? Давайте разбираться.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать.

Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтеры прибегают к двум вариантам действий:

Если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами. Поясним, как составить нулевую отчетность.

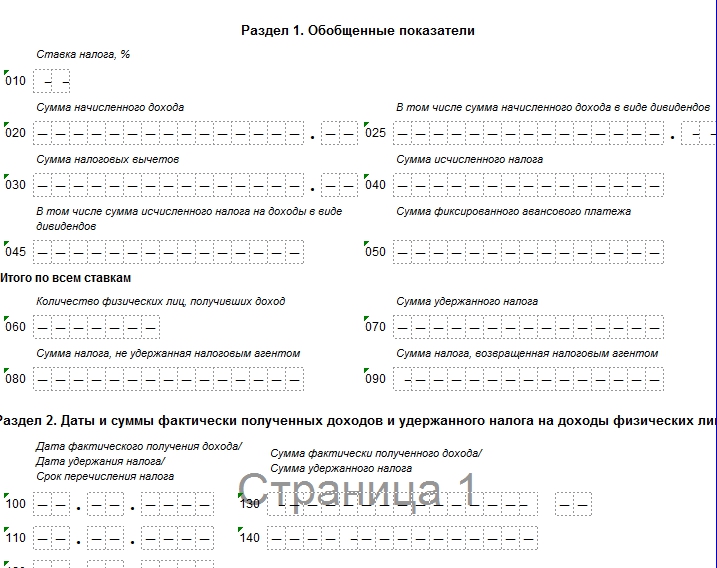

Как выглядит нулевой 6-НДФЛ

Если посчитаете необходимым сдать нулевой расчет 6-НДФЛ, то заполнить его очень просто. Итак, титульный лист заполните в обычном порядке: проставьте реквизиты, подпись, даты и прочее. А в разделах 1 и 2 проставьте прочерки и подпишите. Вот пример:

Скачать образец нулевого 6-НДФЛ. Если вы выберете вариант с представлением нулевого расчета, то сдавать его потребуется по итогам каждого отчетного периода. Но если же посчитаете целесообразным написать в ИФНС письмо, о котором мы говорили выше, то его можно подать лишь один раз.

На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Как поступить в том случае, если субъект хозяйствования деятельность в текущем году не производил начислений. Соответственно заработная плата не начислялась ни в одном периоде и, соответственно, удержаний НДФЛ также не было. Нужно ли сдавать 6 НДФЛ если в течение года нет начислений, или достаточно уведомления. Рассмотрим подробно данную ситуацию.

Введение

Форма 6 НДФЛ принята в качестве обязательной с 2016 года. Все субъекты хозяйствования, которые выступали в отчетном периоде в качестве налоговых агентов, обязаны подавать ее в органы ФНС в утвержденные законодательством сроки. В частности, в 6 НДФЛ должны найти отражение все суммы начисленных доходов работникам и удержанных с них налогов. В случае, когда никакие начисления не проводились, нужно ли сдавать нулевой расчет НДФЛ?

Когда можно 6 НДФЛ не представлять

Согласно статье 230 пункт 2 НК все субъекты хозяйствования, в том числе и индивидуальные предприниматели, обязаны при начислении заработка физ. лицам представить декларацию 6 НДФЛ. Соответственно, если в течение отчетного года начислений доходов, выплат работникам или подрядным организациям не производились, формировать и представлять нулевой расчет не нужно.

В законодательстве есть ответ на данный вопрос. ФНС ситуацию по представлению нулевой формы разъяснила в письме 3Н-19-17/97 от 8 июня 2016 г. Там указывается на освобождение субъектов хозяйствования от представления отчета в случае отсутствия деятельности, подлежащей налогообложению.

Этим следует руководствоваться и субъектам хозяйствования, и индивидуальным предпринимателям, если они в отчетном периоде не выступали в роли налоговых агентов и начисление доходов не проводили.

Кто признается налоговым агентом

В налоговом кодексе в статье 226 четко определено данное понятие – это субъекты, которые являются источниками доходов для физических лиц. Они выступают посредниками между государством и физ. лицами, осуществляют удержание НДФЛ и перечисляют его в казну. К ним относятся все юридические лица РФ, в том числе и филиалы иностранных компаний в России, и индивидуальные предприниматели.

Это важно! Доходы могут быть выплачены в натуральной или денежной форме. Правовые отношения с физ. лицами оформляются трудовыми договорами или договорами подряда. При выплате дивидендов субъект хозяйствования также выступает в качестве налогового агента.

Нужно ли представлять 6 НДФЛ, если не было начислений

НДФЛ, если в течение года нет начислений и организация не выступала в роли налогового агента, подавать не нужно. Контролирующие организации придерживаются данной позиции. Об этом разъяснено в письмах Министерства Финансов и Федеральной налоговой службы:

В этих же письмах есть разъяснение, что если компания представила 6 НДФЛ с нулевыми показателями, инспекторы обязаны его принять в общем порядке. Они поймут, что в компании в отчетном периоде начислений не было.

Кроме того, субъектам хозяйствования рекомендуется передать в инспекцию уведомление в произвольной форме о приостановлении деятельности в отчетном году и, следовательно, не начислении зарплаты и иных видов доходов.

Это следует сделать не только для своевременного уведомления налоговиков о причинах непредставления 6 НДФЛ, но и чтобы исключить вероятность ошибочной блокировки расчетного счета.

Право, по которому контролирующие организации могут блокировать счет, возникло вместе с принятием отчета 6 НДФЛ. Если в течение 10 рабочих дней налоговики не увидят отчет, по истечению этого срока может быть применена данная мера согласно НК ст. 6.1 п. 6.ист. 76 п. 3.2.

Кроме блокировки счета в банке, к субъекту хозяйствования могут быть применены и административные взыскания в размере 1000 рублей за каждый месяц непредставления декларации по НДФЛ (НК ст. 126 п. 1.2)

Особые ситуации

А как поступить организациям, если деятельность прекращена не с самого начала отчетного года? В течение нескольких месяцев доходы выплачивались, и НДФЛ удерживался и перечислялся.

После прекращения деятельности и начислении заработка, цифры будут только в 1 разделе во всех отчетах за год. Нулевым будет второй раздел.

Руководитель организации принял решение приостановить деятельность на два квартала. Во 2-м и 3-м квартале все работники были отправлены в отпуск без сохранения зарплаты. Выплата работникам доходов, начисленных за март, была произведена в апреле вместе с перечислением НДФЛ.

- В данном случае в 6 НДФЛ заполнить следует и 1, и 2 разделы в отчете за 1 квартал и 1 полугодие;

- В отчете за 1-3квартал налоговый резидент России повторит данные только 1 раздела. Во втором разделе необходимо проставить нули.

В 4-м квартале деятельность предприятия возобновилась, доходы также выплачивались своевременно по графику. Значит, в 6 НДФЛ за год будет заполнен 1-й раздел с нарастающим итогом, во втором следует указать данные о перечислении, которые были произведены только за последние 3 месяца.

Что делать, если налоговая инспекция предъявляет требования

Инспектор может и не знать о причинах непредставления отчета. Чтобы исключить ошибочные действия со стороны налоговиков, необходимо написать уведомление в произвольной форме на адрес руководителя налоговой службы. В нем следует указать причины непредставления декларации 6 со ссылкой на законодательные акты.

В письме БС-4-11/4901 описаны ситуации, в которых субъект хозяйствования освобождается от представления отчета:

- При отсутствии у физ. лиц НДФЛ и начисленных доходов;

- штат укомплектован, но начисления в течение года не производились;

- в случае прекращения деятельности с начала года, следовательно, не было начислений доходов.

Образец письма о причинах непредставления формы:

Как оформить нулевой НДФЛ

В письме ФНС от 4 мая 2016 года есть небольшая оговорка, если сдается нулевой расчет, налоговики обязаны его принять. Значит, по решению руководителя организации декларация может быть представлена. Это поможет избежать ошибочной блокировки счета и предъявления административного штрафа к организации.

Сроки представления нулевого расчета утверждены законодательно. После получения отчета инспектором, информация будет принята к сведению.

На образце можно посмотреть заполнение нулевого расчета.

Заключение

Ошибка возможна как со стороны работников субъекта хозяйствования, так и со стороны сотрудников налоговой. Поэтому, если заработная плата не начислялась, во избежание неприятных последствий, рекомендуется уведомить налоговиков в произвольной форме или путем представления отчета с нулевыми показателями.

Источник: nalog-plati.ru