Многие спрашивают, — кто такой налоговый резидент РФ в 2023 году? Чтобы ответить на данный вопрос необходимо знать о некоторых нюансах.

Для налоговых резидентов своего государства, Правительство устанавливает определенные правила налогообложения, которые несколько различаются от принятых для нерезидентов.

Согласно законодательству РФ налоговыми резидентами могут быть признаны как физические лица, так и компании.

Рассмотрим подробней вопросы относительно налоговых резидентов, а также порядок подтверждения их статуса.

Общие моменты

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Что это такое

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.

Для своих налоговых резидентов законодательство РФ устанавливает единые правила налогообложения, в то время как для нерезидентов они немного отличаются.

Налоговое резидентство в РФ, что делать и как не терять в 2023

Важно помнить: в Российской Федерации обладать рассматриваемым статусом могут не только обычные граждане, но и юридические лица.

Налоговый резидент РФ это физическое лицо, которое проживает в течении 1 календарного года в России на протяжении минимум 183 дней.

Кто таковым является

С целью уплаты налога на доходы, налоговыми резидентами на территории РФ могут быть признаны такие компания, как:

| Отечественные организации | — |

| Зарубежные организации, которые на законодательном уровне | Включая Положения международного соглашения, признаны налоговыми резидентами в России в вопросе налогового обложения. Основная цель заключается в использовании к ним международного права |

| Зарубежные фирмы, организации, компании | Чье место управлении по факту находиться в пределах Российской Федерации. Дополнительно стоит обращать внимание на то, что место не должно предусматриваться международным правом |

Стоит отметить, что отечественными организациями, компаниями могут признаваться юридические лица, которые были сформированы действующим законодательством на основании установленного порядка.

Иностранные фирмы, организации и иные корпоративные образования, которые обладают гражданской правоспособностью и сформированы в четком соответствии с законодательством иных стран.

А также международные компании, филиалы и представительства, которые указанных зарубежных лиц и фирм, сформированных непосредственно в России, также могут обладать рассматриваемым статусом.

Дополнительно стоит обращать внимание на тот факт, что налоговые резиденты – компании определяют налог на доходы, отталкиваясь от размера прибыли не только на территории РФ, но и в зарубежных странах.

Нормативная база

Вопросы относительно наличия рассматриваемого статуса на территории РФ регулируются такими нормативными актами, как:

| ст. 11 Налогового Кодекса РФ | В котором рассматривается вопрос относительно возможности получения статуса резидента, а также дается его четкое определение |

| Письма ФНС от марта и сентября 2008 года соответственно | Которые разъясняют требования для подтверждения статуса резидента и правил составления необходимой документации |

| Письмо ФНС от августа 2013 года | Которое содержит в себе условия для аннуляции статуса резидента РФ |

| Ст. 76 НК РФ | Разъясняющая правила составления заявления на подтверждение статуса |

| П. 5.6 Раздела 5 НК РФ | В котором разъяснятся правило относительно налогообложения полученной прибыли |

Несмотря на то, что данный перечень законодательных актов не является исчерпывающим, он включает в себя все необходимые сведения, позволяющие не только понять необходимость в статусе налогового резидента, но и порядок их подтверждения.

На основании указанного законодательства можно сделать вывод, что налоговыми резидентами РФ признаются физические лица, которые не только проживают в России минимум 183 дней, но и являются зарегистрированными по месту своего нахождения.

Налоговый резидент Российской Федерации

Изначально необходимо понимать, что Налоговым Кодексом РФ не предусмотрено каких-либо правил для возможности подтвердить фактическое время пребывания граждан в России.

Более того, не предусмотрено также и четкого порядка определения его непосредственного налогового статуса.

Одновременно с этим многолетняя практика выработала механизмы для выявления:

- объектов налогообложения;

- подтверждения наличия либо же отсутствия статуса налогового резидента РФ, включая необходимый перечень документации для этих целей;

- а также порядок оформления возврата.

Несмотря на то, что в Налоговом Кодексе РФ об этом упоминается, указанные сведения носят поверхностный характер. По этой причине возникает необходимость в их углубленном изучении.

Объекты налогообложения

Непосредственными объектами налогообложения резидента вправе считать его прибыльная часть, в частности, финансовый капитал, который был получен в форме оплаты:

- заработной платы;

- стипендий;

- пенсионного обеспечения и иной разновидности прибыли.

Иными словами, для резидентов объектом налогообложения считается весь без исключения доход, который был получен не только от источников на территории России, но и за ее пределами.

Подтверждение статуса

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Пошаговую инструкцию реорганизации ЗАО в ООО в 2023 году смотрите в статье: реорганизация ЗАО в ООО.

Что такое ротация товара, читайте здесь.

Подача заявления должна в полной мере соответствовать требованиям Информационного сообщения налоговой инспекции, которая оговаривает основные принципы процедуры подтверждения.

Образец заявления на подтверждение рассматриваемого статуса можно скачать здесь.

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Данное правило действует на основании Письма ФНС РФ от марта 2008 года.

Одновременно с этим, по собственной инициативе либо же по требованию налогового агента подтверждающую документацию физические лица могут предъявить на основании Письма Минфина от февраля 2020 года и Письма ФНС от сентября 2008 года.

Дополнительно следует обращать внимание на тот факт, что если документация, способная подтвердить наличие статуса налогового резидента и запрашиваются налоговым агентом, и при этом физическое лицо по каким-либо причинам не предоставит, то можно говорить об отсутствии данного статуса.

Данное правило действует на основании Письма ФНС от августа 2013 года.

Какие нужны для этого документы

Налоговый Кодекс РФ не фиксирует каких-либо правил относительно подтверждения статуса фактического времени пребывания граждан на территории РФ и не устанавливает специальных порядков определения его имеющегося налогового статуса.

Одновременно с этим, документацией, которая способна подтвердить пребывания на территории граждан по факту, принято считать:

- информация, которая берется из табеля учета трудового времени;

- копии всех заполненных страниц паспорта, особенно тех, где проставлена отметка о прохождении таможенного контроля;

- сведения из миграционной карты;

- документация относительно наличия регистрации по месту проживания/пребывания, которая была

оформлена в предусмотренном законодательством РФ порядке. На основании предоставленных сведений можно без особых проблем выяснить наличие либо отсутствие статуса налогового резидента.

Оформление возврата

В том случае, если по завершению отчетного периода налоговый статус был подвержен изменению, то ко всей прибыли, которая была получена в календарный год обязательно нужно использовать иную ставку.

Важно помнить: процедура перерасчета осуществляется непосредственным работодателем.

Налоговый агент не занимается возвращением переплаты НДФЛ, если официально трудоустроенный гражданин по завершению определенного отчетного периода получил статус резидента РФ.

Подобного рода процедура осуществляется исключительно уполномоченным органом, в котором налогоплательщик находится на учете по месту пребывания либо же жительства.

Для возможности получить возврат в налоговую инспекцию следует предоставить:

- составленное в письменном виде заявление (на основании п. 6, ст. 78 НК РФ);

- декларацию, составленную по форме 3-НДФЛ;

- документацию, которая способна удостоверить наличие у конкретного лица статуса налогового резидента РФ в определенном периоде;

- справку по форме 2-НДФЛ.

Сам порядок, в четком соответствии с которым происходит возврат денежных средств, установлен ст. 78 Налогового Кодекса РФ.

На основании поданной документации, представители налоговой службы обязаны в течении 10 календарных дней принять решение относительно удовлетворения заявления непосредственного налогоплательщика.

Оповестить о нем уполномоченный орган должен в течении первых 5 календарных дней с момента принятия решения.

Дополнительно стоит обращать внимание на то, что справка налогового резидента (по форме 2-НДФЛ) включает в себя всю необходимую информацию относительно удержанных сумм финансовых отчислений.

Данные сведения отображаются в пункте 5.6, 5 раздела, в который заносятся суммарные размера по прибыли и сборам на окончание календарного периода по процентной ставке.

Документ обязателен к подача в территориальный налоговый орган до 1 апреля того календарного года, который следует за отчетным.

В справке 2-НДФЛ стоит также указать сведения относительно той прибыли, которая подлежит налогообложению в 13%.

На основании предоставленной документации каждый налогоплательщик имеет право получить положенный ему вычет от представителей территориального налогового органа.

Источники доходов

Присвоенное каждому непосредственному налогоплательщику статуса резидент/нерезидент устанавливает его обязанности по уплате налогов в бюджет со своей прибыли, а также оказывает влияние на разновидности и способы отчислений.

В общей ситуации прибыль физических лиц вне зависимости от ее размера подлежит налогообложению по ставке в 13%.

Прибыль от каналов в России, которая была получена физическими лицами, не признаваемых налоговыми резидентами РФ, подлежит налогообложению по ставке в 30%.

По отношению к прибыли в форме дивидендов, от долевого участия в непосредственной деятельности отечественных организаций, полученной такими физическими лицами, используется налоговая ставка в размере 15%.

Видео: налоговый резидент — юридическое лицо

Для прибыли, по отношению к которой устанавливаются иные налоговые ставки в процессе определения налоговой базы, нежели 13%, налоговые вычеты, включая и обычные, не используются.

Иными словами, прибыль той части населения, которое не обладает рассматриваемым статусом, будет облагаться повышенной ставкой и одновременно с этим ее невозможно понизить на налоговые вычеты.

В чем разница с резидентом

На основании ст. 11 Налогового Кодекса РФ, обладать рассматриваемым статусом может только та часть населения, которая проживает в России не меньше 183 календарных дней непрерывно.

Иными словами, чтобы понять, являюсь ли я резидентом РФ, достаточно будет рассчитать продолжительность нахождения в России в период с января по декабрь календарного года, не беря во внимание последние и следующие временные рамки.

Резидентом принято называть юридических либо же физических лиц, которые зарегистрированы на территории России и на которых в полном объеме распространяется законодательство РФ.

Одновременно с этим, нерезидентами РФ признается на законодательном уровне юридическое либо же физическое лицо, которое ведет официальную трудовую деятельность в одной стране, но при этом на регулярной основе проживает и прописано в ином государстве.

Важно помнить: нерезиденты РФ вынуждены исключительно налог с доходов, которые они получают от различных источников на территории России. Именно в этом и заключается основное различие между резидентами и нерезидентами РФ.

Какие налоги платит ООО с НДС узнайте из статьи: какие налоги платит ООО.

Пошаговую инструкцию того, как закрыть ООО самостоятельно в 2023 году, читайте здесь.

Про свидетельство ИНН физического лица, смотрите здесь.

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Более того, резидентами могут выступать и компании, ведущие свою официальную трудовую деятельность по российскому законодательству.

При необходимости в подтверждении своего статуса достаточно будет обратиться в территориальное представительство налогового органа и предоставить соответствующее заявление с сопровождающей документацией.

Источник: jurist-protect.ru

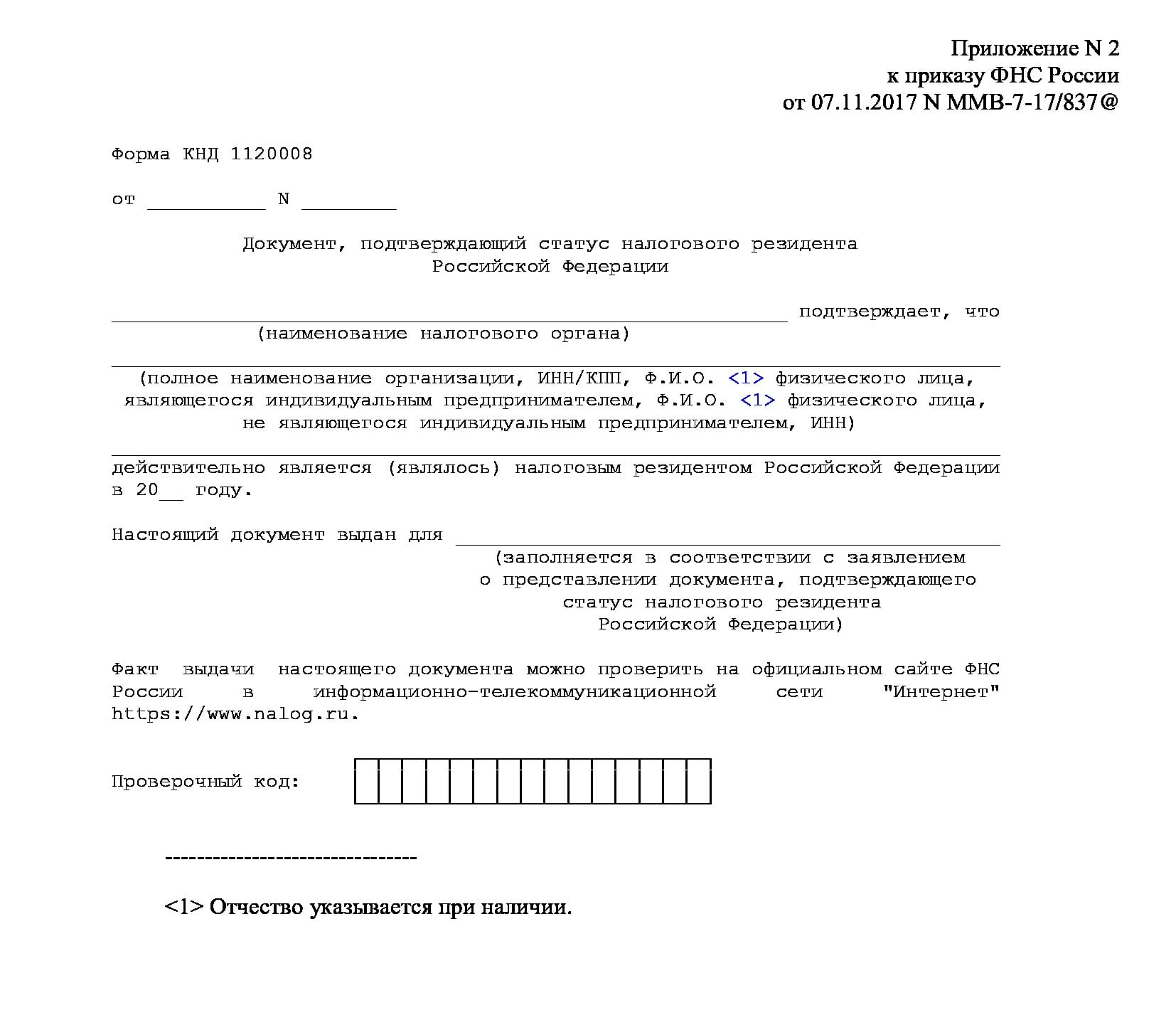

Подтверждение статуса налогового резидента РФ

Статус налогового резидента – критерий, определяющий принадлежность субъекта налогообложения к экономической системе определенного государства. Статус обуславливает права и обязанности налогоплательщиков, а также предупреждает возникновение случаев двойного налогообложения.

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.

Следующие ситуации не являются поводами для перевода физ. лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о., налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Значение НДФЛ для означенных лиц составляет 13 % ;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Налоги с нерезидентов

Статус налогового нерезидента не связан непосредственно с гражданством или выездом на ПМЖ:

Согласно п. 2 Статьи 207 Налогового кодекса , Резидентом является гражданин России или любого иностранного государства, находящиеся на территории России 183 дня и более в течение последовательных 12 календарных месяцев. При этом период нахождения в России не прерывается на кратковременныевыезды за границу до 6 месяцев с целью лечения и обучения. Таким образом, если вы находитесь на территории России менее 183 дней в течение 12 последующих календарных месяцев, то для расчета НДФЛ вы являетесь нерезидентом.

Таким образом, нерезидентом можно стать:

- · Уехав на ПМЖ;

- · Совершая долгое путешествие, или (что сейчас модно) «уйдя в дауншифтинг в какой-нибудь экзотической стране»;

- · Проходя продолжительное обучение за границей;

- · Работая по контракту за границей в течение длительного времени;

- · Совершая множество краткосрочных командировок (не для лечения или обучения) так, что Вы будете находиться в России менее 183 дней в течение 12 месяцев.

Консультация по оптимизации налогов на нерезидента

Однако в этом правиле есть и исключения: вне зависимости от времени нахождения на территории РФ налоговыми резидентами признаются следующие категории граждан:

– российские военнослужащие, проходящие службу за границей;

– сотрудники государственных органов власти и органов местного самоуправления, находящиеся в служебных командировках за пределами Российской Федерации.

Кто определить – являетесь ли Вы резидентом или нет?

Если НДФЛ за Вас платит работодатель, то он определяет статус Вашего резидентства каждый раз, при выплате дохода и удержании НДФЛ («отсчитывая» 12 месяцев назад). Такая позиция изложена в письме Минфина от 14.07.2011г. №03-04-06/6-170 : «Пунктом 2 ст. 207 Кодекса предусмотрено, что налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Налоговый статус сотрудника организации определяется налоговым агентом на каждую дату получения дохода исходя из фактического времени нахождения сотрудника на территории Российской Федерации».

А вот если Вы (как арендодатель квартиры) сами уплачиваете налог, то ситуация принципиально другая: отчет ведется от 1 января следующего года. И на эту тему также есть письмо Минфина от 25.04.2011 N 03-04-05/6-293 : «если налог со своего дохода физическое лицо уплачивает самостоятельно в срок по истечении налогового периода, то датой, от которой нужно вести обратный отсчет, будет являться 1 января года, следующего за налоговым периодом, в котором получен доход.» (а не «последовательные 12 календарных месяцев).

Почему у нерезидента сложная судьба?

Сложная судьба нерезидента связана с двумя обстоятельствами:

- · НДФЛ для резидента составляет 13%, а для нерезидента – 30%;

- · Нерезидент лишен права на налоговые вычеты.

С учетом письма Минфина 25.04.2011 N 03-04-05/6-293 есть интересное следствие: если арендодатель сдал ее и получил квартплату авансом за большой срок вперед, и в это время еще был резидентом, а потом уехал за границу и по состоянию на 1 января стал нерезидентом – ему придется заплатить НДФЛ по ставке 30%.

Кроме того, нерезидент теряет право на все льготы: стандартные (на детей), социальные (на лечение, обучение, медикаменты, пенсионное страхование), имущественные, а также будет вынужден заплатить 30% налога с полной суммы при продаже квартиры (независимо от того, сколько лет она была в его собственности, т.е. утрачивает льготу по налогу для квартир, находящихся в собственности более 3-х лет).

Нерезидент длительное время находится за границей, а многие государственные органы (несмотря на активное развитие дистанционных сервисов) требуют личного присутствия для выполнения определенных действий. В некоторых случаях дистанционное оказание услуг не запрещено, но отлаженного процесса для него нет; кроме того, требуется заверение документов в Консульстве и последующая пересылка. Поэтому рекомендуем рационально подходить к организации своих визитов на родину и стараться все документы оформлять лично.

Сдача квартиры нерезидентом

Налог в 30% ставит вопрос ребром: а может ли нерезидент иметь/получить статус ИП и использовать упрощенную систему налогообложения (УСНО) и платить например 6% с дохода? – Никаких ограничений по этому поводу нет.

Минфин в своем письме № 03-11-11/147 от 21.05.2010 г. разъясняет возможность применения специальных налоговых режимов индивидуальным предпринимателем, который является нерезидентом РФ. В письме отмечается, что согласно действующему законодательству, любое физическое лицо, независимо от налогового статуса (является ли данное лицо резидентом РФ либо нет), может быть зарегистрировано в качестве индивидуального предпринимателя.

Пунктом 3 статьи 346.12 Кодекса определен исчерпывающий перечень налогоплательщиков, которые не вправе применять УСН. Поскольку в указанном перечне отсутствуют индивидуальные предприниматели – нерезиденты РФ, то такие ИП вправе применять УСН.

Узнав о возможности платить 6% вместо «потенциальных» 30%, читатель наверняка задастся множеством вопросов.

Первый из них: Можно ли сдать квартиру, находясь за рубежом, и как это сделать?

На этот вопрос есть сразу несколько ответов. Мы перечислим возможные варианты – выбирать Вам:

- Если у Вас уже есть арендатор и с ним заключен договор, Вы можете дать доверенность кому-то из Ваших знакомых/родственников на получение оплаты от арендатора (в наличной форме), на посещение квартиры и представление Ваших интересов перед арендатором и коммунальными службами. Необходимо дополнительно к выдаче доверенности отразить в договоре (или дополнительным соглашением) возможность участия доверенного лица и его права и указать конкретное доверенное лицо, иначе возможны сложности в отношениях с арендатором. При этом доход получаете Вы и налоги платите Вы. Если арендная плата уплачивается в безналичной форме, то деньги будут поступать от арендатора непосредственно на Ваш счет. Не забудьте ответит для себя на вопрос: кто и из каких денег будет оплачивать коммунальные платежи, и как Вы сможете отслеживать своевременность их оплаты? Даже если арендатор «хороший знакомый», мы рекомендуем иметь доверенное лицо для общения с ним и с коммунальщиками, а также страховой компанией.

- Если у Вас нет арендатора, то Вы можете включить в доверенность право на заключение договора аренды от Вашего имени. Такая доверенность должна быть заверена нотариально и содержать все необходимые полномочия, кроме прав на продажу квартиры.

- Вы можете заключить договор с компанией, которая сдает квартиру в краткосрочную аренду, передав ей квартиру в аренду с правом субаренды или в доверительное управление.

- Вы можете передать квартиру специализированной компании в доверительное управление, для последующей сдачи квартиры в долгосрочную аренду. При этом наряду с договором Вы выдаете доверенность; компания получает арендную плату и перечисляет на указанный Вами счет остаток средств (за вычетом стоимости своих услуг и указанных в договоре, оплачиваемых компанией, коммунальных платежей).

договора аренды и доп. соглашения на все случаи жизни, составленные юристами портала

Можно ли, находясь за рубежом, уплатить налоги и сдать отчетность? – В отношении уплаты налогов и отчетности варианты следующие:

- Вы можете сами оплатить налоги со своего счета в российском банке (например, через Интернет-банк) и направить отчетность (по почте или предварительно оформив доступ через одну из систем для дистанционной сдачи отчетности);

- Вы можете воспользоваться сервисом по ведению учета и сдаче отчетности, предварительно заключив договор со специализированный компанией. Наша компания также предоставляет такие услуги.

- Вы можете включить право на представление Ваших интересов перед налоговой инспекцией в доверенность, которую Вы выдадите своему родственнику/знакомому (если Ваш представитель конечно готов взять на себя эту «ношу» и достаточно компетентен). Во избежание проблем мы рекомендуем такую доверенность заверить нотариально.

Остается целый ряд вопросов, на которые мы ответим в продолжении этой статьи:

- Можно ли, находясь за рубежом, зарегистрировать ИП, и как это сделать?

- Можно ли, находясь за рубежом, открыть счет для ИП в российском банке, и как это сделать?

- Можно ли, находясь за рубежом, подать заявление на использование УСН и как это сделать?

- Можно ли, находясь за рубежом, дополнить коды ОКВЭД новыми видами деятельности, и как это сделать?

Через форму обратной связи посетители сайта могут добавить свои вопросы, которые мы освятим в продолжении этой статьи.

Источник: moskvarenta.ru