Разбираемся вместе с налоговым консультантом Галиной Бугаёвой, как предпринимателю платить налог с пассивного дохода по процентам. Расскажем о подводных камнях, связанных с этим доходом, и о том, где выгоднее держать деньги — на карте физлица или бизнес-счёте.

11 показов

2.3K открытий

Что такое процент на остаток

Если коротко: держишь на счёте определённую сумму денег и получаешь на неё процент. Условия отличаются от банка к банку: где-то процент начисляется на минимальный остаток, где-то — на среднюю сумму, находившуюся на счёте в течение месяца. В среднем процент на остаток составляет 3–5% годовых.

Зачем это банку? Так он говорит спасибо за то, что ты хранишь деньги именно на его счетах.

Чем отличается процент на остаток у бизнес-счетов

Базово ничем: тот же процент на остаток от 1% до 7% годовых плюс отдельные условия — в большинстве банков нужно выбирать определённые тарифы, на которые распространяется предложение.

Например, в Бланке можно выбрать любую подписку и получать 7% на остаток. Плюс нужно совершить хотя бы одну покупку по карте онлайн или офлайн.

Все, что нужно знать ИП о налогах в 2023 году

Выходит, процент — это доход предпринимателя, с которого надо заплатить налог.

Что выгоднее: карта физлица или бизнес-счёт?

Расскажем на примере: ты предприниматель, у тебя есть резервные 100 000 ₽, но класть их на вклад не хочется. И ты выбираешь между обычной карточкой или бизнес-счётом. Бизнес-счёт оказывается выгоднее для ИП и ООО на УСН «Доходы»: процент на остаток зачастую выше, а налог ниже — 6% для предпринимателей против 13% для физлиц.

Но есть и нюанс: оплачивать налог по проценту на остаток не нужно тем физлицам, которые по всем депозитам в сумме получают менее 1 000 000 рублей умноженного на максимальный размер ключевой ставки (на 2022 год она составляет 7,5%).

Для ИП и ООО вариант держать более 100 000 ₽ на бизнес-счёте оптимален. Осталось только выбрать банк. Пока самый высокий на рынке процент на остаток в Бланке: составляет 7% вне зависимости от того, какой тип обслуживания выбрал клиент. Открыть счёт и воспользоваться предложением можно тут.

Как получать процент на остаток

Ответ даст сотрудник поддержки в твоём банке. Обычно для этого нужно выбрать тариф, который участвует в акции, а некоторые банки дают проценты и без подключения отдельных опций. Еще следует почитать условия: в них указаны суммы, которые нужно хранить и тратить, чтобы получить доход.

Для примера, расскажем, как это работает в Бланке. Проценты на остаток начисляются при двух условиях: если в течение расчетного периода ты оплачиваешь покупки картой и если сумма на счете не падает ниже 100 000 ₽. Вот как включить эту опцию в приложении:

А ещё в Бланке это доход начисляется бонусами. Ты можешь сам решить, когда конвертировать бонусы в рубли, и только тогда нужно будет подумать о налогах.

Как декларировать доход с процента на остаток

До 2021 года доход по процентам на остаток для ИП облагали как НДФЛ по ставке 13%. Так как проценты на остаток, особенно по дебетовым картам для физлиц, — это суммы несущественные, штрафной практики не было. Но если нагрянет налоговая проверка, она может выявить и эту ошибку. До 2021 в таких случаях применялся штраф 40% к общей сумме недоплаты налога.

НДФЛ в деятельности ИП

Чтобы не создавать прецеденты, предпринимателям и бухгалтерам стоит аккуратно следить за всеми поступлениями — и за доходами по процентам на остаток тоже.

Галина Бугаёва

налоговый консультант

«Если вы не учли доход в виде процентов на остаток при расчёте или ошибочно отнесли такой доход к доходам на патентной системе налогообложения, налоговая может запросить вашу книгу учёта доходов и расходов, прислать требование дать пояснения или уточнить декларацию. Если в результате ошибки сумма налога была занижена, потребуется доплатить необходимый налог и не забыть про пени»

Как оплачивать налог ИП каждого типа налогообложения

Упрощённая система налогообложения (УСН). Процентный доход облагается точно так же, как и другие доходы. При УСН «Доходы» применяется ставка 6% от суммы дохода, при УСН «Доходы минус расходы» — 15%.

Проценты на остаток отражаются в отчётах как «Прочие поступления». Сдавать отдельные декларации или отчёты не нужно, при расчёте налога сумма будет учтена сразу.

Основная система налогообложения (ОСН). В этом случае доходы с процента на остаток будут облагаться как внереализационный доход со ставкой 13%. Сам налог платится в общем порядке ежеквартально.

Патентная система налогообложения (ПСН). А вот здесь проценты просто так учитывать нельзя — это отдельный вид доходов. Нужно посмотреть, с каким типом налогообложения применяется патент: УСН или ОСН.

Проверь, есть ли у тебя заявление о применении УСН. Его подают при регистрации ИП, в течение 30 дней после регистрации или до 31 декабря на предстоящий год. Если заявление есть, то рассчитывай налог так, как в УСН. Если нет, то как в ОСН.

ИП на самозанятости (налог на профессиональный доход). В этом случае проценты на остаток не будут относиться к доходам ИП. Они облагаются как доход физлица по ставке 13%. При этом банк будет налоговым агентом и удержит необходимую сумму налога сразу, поэтому никаких деклараций или отчётов дополнительно сдавать не придётся.

Как оплачивать налог ООО

У предпринимателей с ООО есть бухгалтер в команде, которому не составит труда правильно учесть доход. Вариантов налогообложения тут два: Упрощённая система налогообложения («Доходы» — 6% или «Доходы минус расходы» — 15%) и Основная система налогообложения, при которой взимается налог на прибыль по ставке 20%.

Во всех случаях проценты на остаток средств на счёте будут отнесены в прочие внереализационные доходы и учтены в общем расчёте за период по основной ставке ООО. Из плюсов: НДС к доходам на остаток на счёте не применяется.

Ходят мифы о том, как сложно разобраться в налогах, но на практике это оказывается не так страшно и муторно. Поделись в комментариях, пользуешься ли ты опцией процентов на остаток по бизнес-счёту и задумывался, облагается ли это налогами.

Источник: vc.ru

Учет доходов и расходов у предпринимателя на общем режиме

Доходом ИП, работающего на ОСНО, считается выручка от реализации работ/услуг/товаров, основных средств, а также стоимость имущества, полученного безвозмездно.

Для расчета налоговой базы по НДФЛ доход признается по факту поступления денежных средств на р/сч (кассовый метод).

Некоторые виды доходов НДФЛ не облагаются, например, государственные пособия, субсидии, компенсации и т.д. Если доходы выражены в валюте, то их нужно пересчитать в рубли по курсу ЦБ РФ на дату признания дохода.

Доходы предприниматель может получить не только в денежной, но и в натуральной форме. Доход в натуральной форме определяется по рыночной стоимости и фиксируется на дату поступления полученного актива.

Отчетность на ОСНО в 2021 году

В зависимости от субъекта предпринимательства, составляется следующая отчетность:

- Среднее и крупное предприятие. Отчетность ведется в полном объеме и состоит из баланса, отчета о финансовых результатах, об изменении капитала и движении денег с обязательными пояснениями. Сдается один раз в год в ИФНС и Росстат.

- Малое предприятие. Отчетность ведется по упрощенной форме и состоит из баланса и отчета о финансовых результатах. К малым предприятиям относят организации с годовым доходом не более 800 млн. руб. и количеством сотрудников до 100 человек.

- Некоммерческие предприятия. Отчетность предоставляется в упрощенном виде и состоит из баланса и отчета о целевом использовании средств и пояснений.

- ИП. При условии ведения КУДиР, освобождаются от бухгалтерского учета.

НДФЛ у ИП на ОСНО без работников

Налоговая база по НДФЛ у ИП на ОСНО — это разница между суммами полученного дохода и оплаченными расходами, которые берутся без НДС. В составе расходов может быть несколько видов вычетов.

ИП, как гражданин, имеет право на стандартные, социальные и имущественные вычеты. Профессиональные вычеты – расходы ИП, которые связаны с предпринимательской деятельностью (траты на материалы, сырье, аренду, страх. взносы за себя как ИП и т.д.). Все расходы должны быть документально подтверждены.

В качестве расхода может быть применен профессиональный налоговый вычет в размере 20% от дохода. Его обычно используют в случае отсутствия подтверждающих документов.

Доходы от деятельности предпринимателя облагаются налогом на доходы физических лиц (НДФЛ) по ставке 13% (для резидентов РФ) при получении прибыли до 5 млн.руб., свыше — 15%.

Пример расчета НДФЛ: По итогам года ИП на ОСНО получил доход в 930 000 руб. Расходы, подтвержденные документами, составили 500 000 руб. Налоговая база = 930 000- 500 000 = 430 000 руб., а НДФЛ — 55 900 руб. (430 000 × 13%).

Без подтверждающих документов расходы берите в размере 20% от дохода: 930 000 х 20% = 186 000 руб. Налоговая база составит: 930 000 — 186 000 = 744 000 руб., а НДФЛ — 96 720 руб. (744 000 × 13%).

Как ИП на общей системе не переплачивать налоги

Индивидуальный предприниматель на общей системе налогообложения с доходов, полученных от предпринимательской деятельности, уплачивает НДФЛ и НДС. Налоговый кодекс предоставляет право уменьшать суммы этих налогов: НДФЛ – на профессиональный вычет, НДС – на входной налог, уплаченный поставщику. Это право нужно подтвердить документально.

Считается, что общий режим налогообложения более чем другие режимы дает возможность развиваться бизнесу. Для него отсутствуют ограничения, которые имеются у специальных режимов налогообложения – вид деятельности, объем выручки, численность работников, размер основных фондов. При покупке товара крупные и средние компании чаще выбирают контрагентов, являющихся плательщиками НДС.

Кроме других общеустановленных налогов, с доходов, полученных от предпринимательской деятельности, ИП уплачивает НДФЛ и НДС. И в интересах любого бизнесмена платить в бюджет меньше, то есть в полной мере использовать законные способы налоговой экономии, например, налоговые вычеты.

Общая система налогообложения обязывает ИП исчислить и уплатить самостоятельно НДФЛ. Налогооблагаемую базу определяют вычитанием из суммы доходов, полученных от предпринимательской деятельности, суммы профессионального вычета.

Сумму профессионального вычета определяют в соответствии с правилами пункта 1 статьи 221 НК РФ. Это фактически произведенные и документально подтвержденные расходы, непосредственно связанные с извлечением доходов – так, как требует глава 25 НК РФ о налоге на прибыль. Их размер ИП определяет самостоятельно. К расходам могут быть отнесены:

- материальные расходы;

- зарплата работникам;

- страховые взносы;

- амортизация;

- иные расходы, поименованные в главе 25 НК РФ.

Кроме того, расходы ИП имеют критерии признания, которые отражены в Порядке учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (приказ Минфина РФ от 13.08.2002 № 86н).

1. Существует связь между доходами и расходами ИП.

2. Расходы на приобретение сырья, материалов, товаров признаются для налогообложения после их фактической оплаты. Момент их учета не связан с датой получения дохода от реализации товаров (работ, услуг), для изготовления (выполнения, оказания) которых эти расходы были понесены (см. также решение ВС РФ от 19.06.2017 № АКПИ17-283).

3. Суммы начисленной амортизации могут быть включены в состав профессиональных вычетов только по имуществу и результатам интеллектуальной деятельности, находящимся у ИП на праве собственности и используемым им при осуществлении предпринимательской деятельности.

4. При сезонном характере работы необходимо также соблюдать принцип связи полученных доходов и произведенных расходов.

Если ИП не в состоянии документально подтвердить свои расходы, профессиональный налоговый вычет по НДФЛ производится только в размере 20% общей суммы доходов ИП от предпринимательской деятельности (абз. 4 п. 1 ст. 221 НК РФ).

Кроме того, расходы ИП должны быть:

- оплачены;

- использованы в его профессиональной деятельности;

- подтверждены документами (накладными, актами, счетами-фактурами).

Исходя из этого, ИП стоит четко документировать свои расходы.

Налог на добавленную стоимость

НДС к начислению рассчитывается как произведение налоговой базы (суммы реализации или поступившей предоплаты от покупателей) на налоговую ставку. Рассчитанный таким образом налог плательщик вправе уменьшить на сумму налогового вычета: сумму НДС по поступившим товарам, работам и услугам.

ИП на ОСНО, как плательщик НДС, должен выставлять счета-фактуры покупателям и вести книгу продаж и книгу покупок в соответствии с Постановлением Правительства от 26.12.2011 № 1137.

Статья 172 НК РФ определяет условия, которые нужно выполнить, чтобы принять НДС к вычету.

1. Купленные товары (работы, услуги) должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

2. Купленные товары должны быть приняты к учету.

3. У фирмы есть документы, подтверждающие право на вычет. В большинстве случаев это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т. п.).

Если вместо оригинала счета-фактуры вы имеете его дубликат, вычет НДС по нему заявить не получится. НК РФ не предусматривает такой возможности.

Также запрещено принимать НДС к вычету запрещено другие первичные учетные документы, такие, как акт приемки-передачи с реквизитами счета-фактуры.

И если счета-фактуры нет (неважно, по какой причине), то вычета не будет.

4. По ввезенным на территорию России товарам НДС уплачен на таможне.

Таким образом, вы видите, что по НДС также имеет место серьезный документооборот.

Как организовать учет

Несмотря на то, что цель не переплачивать общережимные налоги требует со всей серьезностью относиться к вопросу учета, ИП вправе не вести бухгалтерский учет (подп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, далее – Закон № 402-ФЗ). Учет доходов и расходов ИП могут вести в Книге учета доходов и расходов.

Но отказ от ведения бухучета является правом, а не обязанностью ИП. Поэтому при желании он может вести бухучет как в обычном порядке, с применением двойной записи и обычных бухгалтерских регистров, так и в упрощенном виде (ч. 4 ст. 6 Закона № 402-ФЗ).

Ведь это поможет ИП не только усилить контроль за финансовыми, материальными и иными ресурсами, но и безопасно пользоваться законными методами снижения налогов.

Как платить НДФЛ

С 2021 года ИП на ОСНО делают расчет авансовых платежей самостоятельно на основании полученного дохода, налоговых вычетов и с учетом ранее рассчитанных авансов — по окончании 3, 6 и 9 месяцев текущего года. По итогам года нужно оплатить окончательный НДФЛ согласно декларации 3-НДФЛ.

Пример расчета:

- 700 000 х 13% = 910 000 р.

- 910 000 — 39 000= 52 000 р.

- 1 200 000 х 13% = 156 000 р.

- 156 000 — 39 000 — 52 000 = 65 000 р.

- 1 300 000 х 13% = 169 000 р.

- 169 000 -39 000 — 52 000 — 65 000 =13 000 р.

Рекомендуем прочитать: Декларация 4-НДФЛ для ИП на ОСНО и авансовые платежи.

НДФЛ с доходов предпринимателя

ИП платит НДФЛ с суммы доходов, которые получает от предпринимательской деятельности. Он вправе уменьшить их на профессиональные вычеты в размере затрат, которые может подтвердить документами. Если документов нет, ИП на ОСНО вправе вычесть 20% из своего дохода. В итоге получается налоговая база, к которой применяется ставка НДФЛ 13%.

Порядок уплаты налога описан в статье 227 НК РФ. В течение года предприниматель проводит 3 авансовых платежа в следующие сроки:

- за 1 квартал — не позднее 25 апреля:

- за 3 квартал — не позднее 25 июля;

- за 4 квартал — не позднее 25 октября.

По окончании года ИП должен пересчитать НДФЛ, основываясь на том, сколько по факту он получил дохода и уплатил авансов. Доплату налога нужно произвести до 15 июля следующего года. А до 30 апреля ИП на ОСНО обязан предоставить в ИФНС декларацию 3-НДФЛ.

Бесплатная консультация по налогам

Что такое патент

Патент — это специальный налоговый режим для предпринимателей. Юридические лица не могут его использовать. Для начала работы на ПСН нужно купить патент — документ, который подтверждает право на применение системы налогообложения к виду деятельности. Если ИП ведет несколько видов деятельности, ему придется купить патент на каждый из них.

На ПСН можно перевести не всякий вид деятельности, в основном, это розничная торговля и бытовые услуги. Полный перечень есть в статье 346.43 НК РФ. Список этот не закрыт и может дополняться решением местных властей.

Для получения патента предприниматель подает в налоговую заявление за 10 дней до начала применения ПСН. В течение 5 дней со дня получения заявления налоговая должна выдать патент или сообщить об отказе. Отказать могут в том числе по причине несоответствия предпринимателя требованиям режима:

- не больше 15 сотрудников;

- годовой доход не превышает 60 млн рублей;

- площадь объекта общепита или розничной торговли не превышает 50 кв. м.

Патент выдается на срок от 1 до 12 месяцев. Плата за его приобретение заменяет налоги — НДФЛ, НДС и налог на имущество, так что ИП на ПСН ничего больше платить не должен.

Стоимость патента рассчитывается как произведение потенциального дохода и налоговой ставки — 6 %. Примерный доход определяется региональным законодательством и не зависит от того, сколько вы на самом деле получили. Поэтому иногда патент может оказаться невыгодным. Кроме того, страховые взносы не уменьшают сумму налога, как это происходит на УСН 6 % или ЕНВД.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Получить бесплатный доступ на 14 дней

Что такое НДФЛ?

НДФЛ – это налог на доход, который ИП получает непосредственно от своей деятельности. Следует сразу же отметить, что разделяются доходы, которые получены из бизнеса, и которые были получены независимо от него, но тем же предпринимателем как просто гражданином. Соответственно, в расчет берутся только те доходы, которые ИП получает от предпринимательства. Объектом налогообложения становятся «доходы» минус «расходы», которые могут быть документально подтверждены и допускаются для вычета законодательством.

Итак, что именно входит в понятие доходов:

- все поступления от реализации товаров, продуктов, предоставления услуг или работ;

- номинальная стоимость имущества, которое было получено безвозмездно, например, после инвентаризации или получения излишек товаров.

Не облагаются данным налогом доходы, которые были получены предпринимателем отдельно от бизнеса:

- полученные доходы от продажи имущества, которое находилось в собственности данного предпринимателя более трех лет;

- все доходы, которые перешли к нему в порядке наследования;

- все доходы, которые получены предпринимателем в соответствии с договором дарения от члена семьи и близких родственников, что предусмотрено семейным законодательством.

На данный момент налоговая ставка НДФЛ составляет 13% от чистой прибыли индивидуального предпринимателя. Эта сумма должна быть переведена на счет налоговых органов не позднее середины июля каждого года, но на протяжении всего периода налоговая будет рассчитывать, и предъявлять ИП для уплаты так называемые авансовые платежи.

Как ИП учитывать расходы на ОСНО?

Выбирать систему налогообложения нужно на основе экономического анализа планируемой деятельности. В расчет следует принимать сферу бизнеса, поскольку от этого зависит возможность применения таких спецрежимов, как ПСН и ЕСХН. Также необходимо учитывать следующие факторы: величину годового дохода; наличие или отсутствие работников; размеры и виды расходов, а также возможность подтверждения их необходимыми документами; состав контрагентов и их готовность работать с ИП, которые не платят НДС и т.д.

- Плюсы и минусы ОСНО

- Немного о налогах и отчетности

- О ведении учета

- Заключение

- изначально малые обороты;

- отсутствие работников;

- ведение только одного вида деятельности, подходящего под спецрежим;

- желание сэкономить свои деньги на уплату налогов и составление отчетности.

Большинство ИП переходят на спецрежимы именно из-за этого. Зачем оставаться на ОСНО, если другой режим освобождает от уплаты нескольких налогов и упрощает учет, и вообще гораздо легче и проще? Да, чаще всего ИП выгоднее использовать один из спецрежимов, но в предпринимательской деятельности встречаются и ситуации, когда ИП приходится платить налоги по «стандартным» правилам.

Общий режим, или еще его можно назвать традиционным, считается для ИП самым сложным. Никакого упрощенного ведения учета или освобождения от некоторых налогов он не предусматривает: ИП должен отчитываться «по полной программе» — но, конечно, не такой «полной», как организации на ОСНО.

Общий режим носит добровольный характер для всех налогоплательщиков, исключения здесь отсутствуют. Обязанность использовать ОСНО возникает у тех ИП, которые не могут применять какой-либо из спецрежимов.

- База знаний

- Как заполнить отчеты

- Форматы первичных документов

- Электронные трудовые книжки

- Электронные больничные

- Как перевести офис на удаленную работу

- Что важно знать о 54-ФЗ

- ЭДО и как он работает

- Как ИП участвовать в тендерах

- Электронный аукцион по 44-ФЗ

- Что такое и как открыть спецсчет

Законодательством не установлено прямых указаний для ип по необходимости формирования учетной политики. Бухгалтерский учет не ведется, но для целей налогообложения желательно разработать и утвердить учетную политику, что особенно актуально при осно предпринимателя. В учетной политике устанавливается метод оценки ТМЦ для формирования себестоимости.

Для осно предпринимателя наиболее оптимальным является ФИФО – списание в расход первых по времени поступления товаров. Позволяет применять метод организованный в компании партионный учет поступающих материальных ценностей.

Что такое ОСНО

ОСНО — это общая система налогообложения, доступная всем предпринимателям и юридическим лицам. При регистрации бизнес автоматически оказывается на общей системе, если руководитель не подаст в налоговую заявление о переходе на другой налоговый режим

ОСНО предусматривает уплату большого количества налогов. Для организаций — налог на прибыль, НДС и налог на имущество. Для ИП — НДФЛ, НДС и налог на имущество. На других налоговых режимах все эти налоги заменяет один.

И это еще не все налоги, которые платят на ОСНО, есть также транспортный и земельный налог, акцизы, НДПИ, экологический сбор и другие — их платят на любом налоговом режиме, если у ИП или организации есть транспорт, земля или другой соответствующий объект налогообложения. Со списком объектов ознакомьтесь в ч. 2 НК РФ.

Специально на ОСН переходят редко. Обычно это связано с оплошностью, работой с НДС или невыполнением требований, которые предъявляют к бизнесу более простые и выгодные специальные налоговые режимы.

Источник: zonapravosudia.ru

ИП на УСН 6% без сотрудников: как платить налоги и взносы в 2023 году? Разбираемся на конкретном примере!

В последнее время очень много задают вопросов про уменьшение налога по УСН в 2023 году. Это связано, конечно, с запуском ЕНС и ЕНП с 1 января 2023 года.

Процедура оплаты налогов и взносов меняется, что неизбежно вызвало массу вопросов.

Но вот недавно ФНС опубликовала материалы, в которых дает пояснения о том, как уменьшать налог по УСН для ИП на фиксированные взносы (вот первая и вторая ссылка).

Сразу хочу сказать, что да, налог по УСН можно будет уменьшать на взносы ИП «за себя».

Но вот сам алгоритм уменьшения налога по УСН на фиксированные взносы ИП сильно поменялся.

Итак, что нового в 2023 году

Налоги и взносы теперь списываются со счета ЕНС только тогда, когда возникает обязанность по их уплате.

Например, если вы поквартально будете платить взносы ИП «за себя» за 2023 год, то они просто будут «висеть» на счете ЕНС. А реально их спишут со счета ЕНС только 31 декабря 2023 года (или 9 января 2024 года, с учетом выходных).

А 1% от суммы, превышающей 300 000 рублей годового дохода, спишется со счета ЕНС 1 июля 2024 года (или 3 июля 2024 года, с учетом выходных)

Получается, что если ИП будет платить взносы ИП «за себя» в 2023 году поквартально и не будет отправлять по ним никаких уведомлений , то это никак не повлияет на уменьшение налога по УСН в 2023 году.

Все равно списание взносов произойдет 9 января 2024 года и 3 июля 2024 года, а значит, на эти взносы можно будет уменьшить только налог по УСН за 2024 год (!).

Понимаю, звучит странно, поэтому рассмотрим конкретный пример

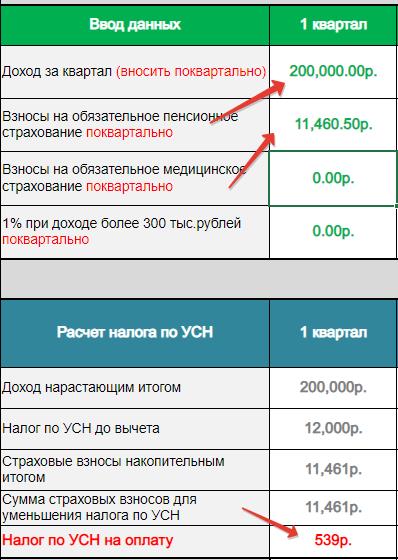

Например, ИП на УСН 6% хочет оплатить налоги и взносы за 1 квартал 2023 года.

- Доход ИП на УСН 6% за 2023 год составил 200 000 рублей

- Налог по УСН 6% составил 12000 рублей

- ИП на УСН без сотрудников оплатил взносы ИП «за себя» за 1 квартал 2023 года в размере 11460 руб. 50 копеек.

- Делаем налоговый вычет 12000 — 11460,50 = 539 руб налог по УСН за 3 месяца 2023 года.

Знакомо? Да, опытные ИП такие задачи уже в уме решают 🙂

Или можете посчитать на моем калькуляторе УСН:

С расчетами ничего нового, изменений пока нет. Нужно только помнить, что взносы за 1 квартал необходимо оплатить до 31 марта 2023 года.

А вот дальше уже пошли изменения

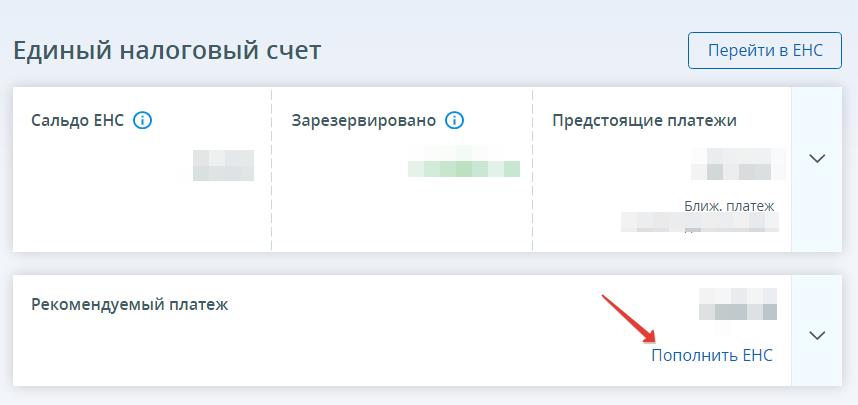

Как настаивает ФНС, уведомления об уплате фиксированных взносов ИП «за себя» не нужно. Получается что, достаточно просто пополнить счет ЕНС, уведомление отправлять на этот платеж не нужно.

Итак, взносы за 1 квартал ИП нужно оплатить до 31 марта 2023 года. Достаточно пополнить ЕНС. В нашем примере это 11460 руб. 50 копеек.

Уведомление отправлять не нужно по этому платежу. Но не спешите радоваться и читайте далее)

Платим налог по УСН за 1 квартал 2023 года

Пополняем счет ЕНС на 539 рублей и отправляем уведомление в ФНС по этому платежу.

Но, вот тут у меня сразу возникает вопрос. А какую сумму нужно указывать в уведомлении при оплате налога УСН? 12 000 или 539 рублей?

Вопрос не праздный, так как это связано последующими действиями.

Обновление. На сайте ФНС указано, что необходимо указывать уменьшенную сумму налога. В нашем примере 539 рублей.

Сразу возникает еще один вопрос: «А как ФНС узнает, что оплачены взносы? Ведь уведомления по ним не было?»

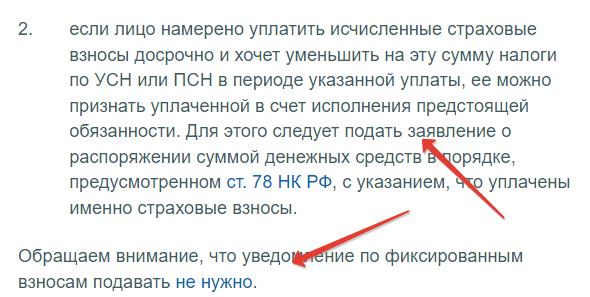

И вот тут налоговики предлагают по уплаченным фиксированным взносам ИП «за себя» отправлять заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ.

То есть, повторюсь, уведомления об уплате страховых взносов ИП «за себя» отправлять не нужно.

Но если вы хотите уменьшить налог по УСН, то обязательно (!) нужно отправить заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ.

Надеюсь, что это будет возможно сделать из Личного Кабинета ИП (пока там не весь функционал работает). Обратите внимание, что для отправки этого заявления потребуется цифровая подпись (ЭЦП). Ну бумаге это заявление не будут принимать.

Поэтому, если у вас нет ЭЦП, самое время ее получить ФНС.

Также, как я понял, в уведомлении по налогу УСН в нашем примере нужно указать 12 000 рублей.

Обновление. На сайте ФНС указано, что необходимо указывать уменьшенную сумму налога.

А в том самом заявлении нужно указать , что мы уменьшаем 12 000 рублей в счет уплаты взносов ИП «за себя» на 11460 руб. 50 копеек. Если ошибаюсь, поправьте меня.

Налог по УСН 6% платим и отправляем уведомление, а не заявление!

за 1 квартал 2023 года оплатить его нужно до 28 апреля 2023 года. Уведомление по нему нужно отправить в ФНС до 25 апреля 2023 года.

Опять-же, непонятно, что указывать в уведомлении из нашего примера. 12 000 рублей? 539 рублей?

Как пополнить ЕНС?

Разумеется, можно оплатить со счета ИП в банке (правда, в некоторых банках есть с этим проблемы).

Как подать уведомление об уплате налога УСН?

Лучше из Личного Кабинета ИП на сайте ФНС.

Важно! Если вы хотя бы раз отправите уведомление об исчисленных налогах, то придется пользоваться ТОЛЬКО новым способом оплаты налогов и взносов (ЕНС, уведомления, заявления об уменьшении налогов, применять ЭЦП и так далее).

У вас не получится воспользоваться переходным периодом, который будет длиться до конца 2023 года!

Как подать то самое волшебное заявление? При помощи которого можно будет уменьшить налог по УСН?

Тоже лучше из ЛК ИП. Пока его там не видно.

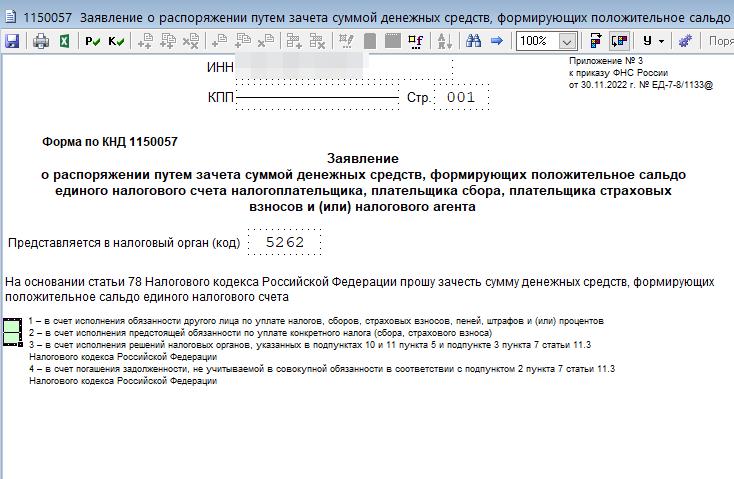

Но также это заявление КНД 1150057 можно сформировать в программе «Налогоплательщик ЮЛ»:

Но учтите, что это заявление можно отправить в ФНС только в электронном виде. Потребуется ЭЦП и доступ в Личный Кабинет ИП.

Отправить это заявление нужно, как я понимаю, до 31 марта 2023 года. Предварительно оплатив взносы «за себя», разумеется. Но сразу отмечу, что регламента по срокам отправки этого заявления пока нет. Поэтому, лучше отправить его пораньше. Как прояснится этот вопрос по срокам, напишу отдельную статью.

Вот такая картина вырисовывается на данный момент. Не исключено, что опять что-то изменится. Следите за обновлениями блога.

Если есть вопросы и дополнения, пишите их в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

46 комментариев к “ИП на УСН 6% без сотрудников: как платить налоги и взносы в 2023 году? Разбираемся на конкретном примере!”

Спасибо за Ваш труд! У меня возник вопрос : приближается отчетный период за 2022 год , по какому принципу будет происходить уменьшение налога по УСН за счет фиксированных взносов? По старым правилам или новым и надо ли уже сейчас отправлять «заявление о распоряжении суммой денежных средств» «задним числом» за 2022 год? Ответить

Дмитрий Робионек

Добрый день

Вот здесь писал про 2022 год: https://dmitry-robionek.ru/usn/kak-platit-nalog-po-usn-za-2022-god-v-2023-godu.html

Налог по УСН за 2022 год можно уменьшать только на те взносы, которые платили в 2022 году. А там старые правила действовали Ответить

Благодарю за быстрый ответ. Всех благ ! Ответить

А если сумма уплаченных вносов полностью покрывает сумму исчисленного налога, то подавать уведомление о «нулевом» как-то надо, или в таком случае просто ничего не отправляется, если ничего платится? Вопрос возник от того, что нулевые декларации же сдаём )

Спасибо!

Извините, если глупость спросила.. Ответить

Дмитрий Робионек

Добрый день

Хороший вопрос, пока не знаю на него ответ) Ответить

Простите, если позволю себе прокомментировать этот вопрос. Это только моё предположение. Доказательством будет служить Ваша Налоговая декларация за 2022 год, где отражаются суммы начисленных и уплаченных налога и взносов. Или я неверно трактую? Ответить

Дмитрий здравствуйте. А если по второму варианту платить т е на определённые КБК в поле 101ставить 02.То на счёт заявления совсем не понятно.Может так можно и без заявления обойтись.

С уважением Алексей Ответить

Мне тоже интересен этот вопром. Для себя решила, что в 2023 году буду платить платежками-распоряжениями. Нужны ли тогда заявления? Ответить

Ответ на мой же вопрос. Ели платить взносы по второму варианту в поле 101 ставить код 02 то заявление подавать надо. Т к в этом случае платёжка является уведомлением а на страховые взносы уведомление подавать не надо это без толку налоговая его не рассматривает.

Дмитрий остаётся открытым один вопрос надо ли подавать уведомление об авансовом платеже по налогу если страховых взносов в квартал уплачено больше чем будущий авансовый платёж т е если вычет по налогу на всю сумму налога .Ну и дальше по другим кварталам.

С уважением Алексей Ответить

Дмитрий Робионек

Добрый день

«Дмитрий остаётся открытым один вопрос надо ли подавать уведомление об авансовом платеже по налогу если страховых взносов в квартал уплачено больше чем будущий авансовый платёж т е если вычет по налогу на всю сумму налога .Ну и дальше по другим кварталам.» К сожалению, пока сам не знаю ответ на этот вопрос. Пока не нашел официального ответа Ответить

Спасибо за ответ Дмитрий!

Думаю этот вопрос многих интересует. Напишите пожалуйста как появиться ответ.

С уважением Алексей Ответить

День добрый, а есть ли ответ на этот вопрос? спасибо Ответить

Дмитрий, скажите, пожалуйста, а в какой момент подавать заявление на распоряжение: до уплаты фиксир взносов или после? Как бы да та по уведомлениям обозначена 25е число, а вот по заявлениям как? Ответить

Здравствуйте, какие кбк выбирать в заявлении по форме 1150057 ? касаемо взносов пенсионных обязательных и 1% Ответить

такие вроде

КБК по страховым взносам ИП за себя (фиксированный платеж) — 182 1 02 02000 01 1000 160.

КБК по взносам ИП за себя на ОПС в размере 1% с дохода свыше 300 тыс. руб. — 182 1 02 03000 01 1000 160.

из документа взял данные, жена бухгалтер, документ большой принесла с работы Ответить

klerk.ru/buh/articles/565948/ тут в таблице в самом конце статьи хорошо прописано в каком случае какой КБК Ответить

Дмитрий, как быть в такой ситуации: ИП УСН 6%, не уплачен авансовый платеж за 3-й квартал 22-го г. (16982 тыс. руб.). Какой алгоритм действий? Сдать декларацию за год и уплатить единый налог по старым правилам и прежним реквизитам? А также уплатить пеню за просроченный аванс отдельным платежом? Ответить

Здравствуйте, Дмитрий! А если я хочу заплатить 1% от дохода прев 300000 за 2022 до 30 апреля 2023.я же могу уменьшить на него усн за первый квартал( т е вычесть из налога за 1 кв 23 страховые за себя и 1%)? Это нужно 2 заявления? Извините за глупый вопрос, не могу разобраться Ответить

Дмитрий Робионек

Добрый день

Да можно уменьшить, так как 1% за 2022 год вы платите в 2023 году.

Я думаю, что 1 заявление (ведь вы пишете заявление на уменьшение конкретного налога, беря деньги из ЕНС) Ответить

Добрый день, Дмитрий!

Здесь, я думаю Вы ошибаетесь — на каждое действие по распоряжению ДС из ЕНС нужно отдельное заявление … Ответить

Дмитрий Робионек

Добрый день

Ну, тогда лучше в ФНС уточнить (тем более, что тема с ЕНС совсем новая) Ответить

Здравствуйте, Дмитрий! У меня два вопроса: 1. Отчетность для ИП по УСН без работников за 2022 год отправлять Почтой России можно на том же бланке, что и в прошлом году, ничего не поменялось, форма заполнения и проч.? 2. Если у меня в квартальном платеже за налог по УСН всегда получается отрицательное число после вычета квартальных страховых платежей, то мне что же, надо будут тоже заявления-уведомления через ЛК и с цифровой подписью отправлять? Или только платить поквартально 1/4 часть страховых платежей и не отчитываться? Ответить

Дмитрий Робионек

Добрый день

1. Декларация по УСН за 2022 год сдается по «старой» форме (как и в 2021 году)

А вот с отчетности за 2023 год по УСН нужна новая форма.

2. Пока не знаю ответ на этот вопрос Ответить

Спасибо за ответ, то есть я могу как раньше уменьшать налог по УСН на сумму страховых взносов поквартально, только мне необходимо подать заявление о распоряжении суммой денежных средств с указанием, что уплачены именно страховые взносы. Ответить

Дмитрий Робионек

Да, верно. Добавится только заявление на этот вычет по УСН.

Иначе просто нельзя будет уменьшать налог по УСН… Ответить

Разочарована, что Вы удалили мой комментарий, я думала, Вы помогаете… Ничего криминального не спрашивала… Ответить

Дмитрий Робионек

Так не удалял ваш комментарий

Но иногда в спаме полезные комментарии теряются, бывает такое Ответить

Здравствуйте, Дмитрий, спасибо за ваш ресурс, только им и пользуюсь, книгу покупала когда стала ИП) буду покупать ещё )

Вопрос: если я по каким-то причинам задерживаю оплату квартального платежа налога 6%, уведомление нужно все равно отправлять? Или уведомление сопровождает платёж и значит отправляется так же с задержкой ? Ответить

Вспомнила, про штраф 200 руб) значит , уведомление в срок даже если платёж с опозданием ? Ответить

Дмитрий Робионек

Да, даже с опозданием. Это же уведомление об исчисленных налогах ( а не об уплаченных) Ответить

пополнил ЕНС через банк на сумму итога по усн за 22 год. Все взносы оплачены в 22 году. через 3 дня сумма из окошка «Сальдо» перекочевала в раздел «Зарезервировано» в обязательства по взносам ОПС, при чем судя по кбк в вкладке за обязательства истекшие до 01,01,23 года. Бардак какой то. Декларацию естественно тоже подал. Ответить

Дмитрий Робионек

Думаю, что вам имеет смысл написать запрос через ЛК ИП и попросить пояснений

Там сейчас переход на ЕСН, могут быть накладки. Ответить

так и сделаю, но с слов поддержки все данные прошлых лет уже актуализированы,, знакомый подал декларацию подписав ее КЭП, данные по ней появились в лк через 5 дней, с начислениями, столько я и подожду Ответить

Дмитрий, здравствуйте. Подскажите в заявлении на зачёт сально енс в счёт страховых взносов указываем сумму, КБК и срок платежа. Вопрос может глупый, но в срок какую дату указывать? Дату непосредственного того дня когда хочу чтоб произвели зачёт? Ответить

Добрый день, Дмитрий! Вы пишите:

«Надеюсь, что это будет возможно сделать из Личного Кабинета ИП (пока там не весь функционал работает). Обратите внимание, что для отправки этого заявления потребуется цифровая подпись (ЭЦП). Ну бумаге это заявление не будут принимать.» А не могли бы указать ссылку, где говорится, что на бумаге не будут принимать. Я в 2022 году сдавал на бумаге без вопросов. Спасибо. Ответить

Дмитрий Робионек

Добрый день

Это заявление подается согласно статье 78 НК РФ. А в ней написано:

4. Заявление о распоряжении путем зачета представляется в налоговый орган по месту учета по установленному формату в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Но я очень надеюсь, что разрешат сдавать на бумаге. Но посмотрим, как говорится Ответить

Дмитрий, как вы считаете, возможен такой вариант сдачи заявления: готовим в Налогоплатильщике, готовим контейнер, и подписав отправляем через сервис , через который сдаем декларацию. просто я не могу понять как ее подать через личный кабинет Ответить

Дмитрий Робионек

Александр, не подскажу, не пробовал Ответить

Дмитрий, здравствуйте. Подскажите, пожалуйста, если ИП на УСН 6% с работниками. Мы имеем право на 50% уменьшить налог УСН с суммы страховых взносов (фиксированные ИП «за себя», 1% и за работников). Например, В 1 квартале 2023 года мы оплачиваем 1/4 ИП «за себя», 1% за 4 кв. 2022 года и страховые взносы за январь, февраль, март 2023 г. за работников.

И, например, мы подсчитали, что можем уменьшить налог на 10 000 рублей. Потом в заявлении на распоряжение этими деньгами, какой указывать КБК? Мы же взяли три разных взноса и у них разные КБК («за себя», 1%, страховые взносы за работников).

И какой срок уплаты указывать? 1 кв. 2023 . Раз мы хотим уменьшить налог именно за 1 кв. 2023 г. Ответить

Дмитрий Робионек

Добрый день

Если с работниками, то не подскажу Ответить

Добрый день, в вашем примере Уведомление по УСН необходимо подать на сумму 539 руб., а не 12000. Грубо говоря, в уведомлении отражается сумма которую необходимо уплатить и которая будет отражена на счете УСН. До 2023 года мы оплачивали сумму налога, и налоговая, с помощью КБК в платежке, относила ее на УСН или другой налог/взнос. Теперь счет единый, и уведомление создано с целью распределения налогов. Поэтому в уведомлении отражается сумма к уплате.

Может случится ситуация, что на ЕНС у вас есть переплата и вы решили ею воспользоваться, то подачей Уведомления вы уменьшите переплату на ЕНС и перенесете ее на УСН. Далее вы сдаете Декларацию УСН и суммы из раздела 1 «Сумма налога, уплачиваемого в связи с применением УСН…» должны заменить в начислениях в налоговой суммы из Уведомлений. Ответить

Дмитрий Робионек

Хорошо, спасибо Ответить

Страховые взносы в 2023г

1.Дмитрий, если в л.к. подавать только заявления на зачет фиксированных страховых взносов в авансовых платежах УСН, без уведомлений, будет ли это означать, что плательщик лишился права пользоваться переходным периодом 2023г. при помощи платежных распоряжений банку? Как считаете? Везде ведь фигурируют именно уведомления.

2.В способах доставки уведомлений и заявлений фигурирует: через ТКС при помощи квалифицированной цифровой подписи, а через л.к фнс просто электронная подпись, неквалифицированная. Это так? Или надо покупать токен и бежать в ифнс? Ответить

Дмитрий Робионек

1. Переход на новый способ только после отправки именно уведомления об исчисленных налогах

2. Не, нужно, как минимум, рутокен лайт.

Вот здесь писал: https://dmitry-robionek.ru/sovet/kak-nastroit-tsifrovuyu-podpis-dlya-lichnogo-kabineta-ip.html Ответить

Дмитрий, добрый день!

Запуталась в конец. Помогите, пожалуйста.

Зарегистрирована в мае 2023 года. Наёмных работников нет. Доход свыше 300000 в год. В июне заплатила кусочек в СФР (пропорционально) счет ЕНС с КБК 18201061201010000510 (вот тут переживаю, на тот ли КБК). В июле же я могу заплатить 6% за минусом уплаченного в июне без всяких уведомлений и распоряжений? На горячей линии ФНС просто рекомендовали на 30 июня иметь положительный остаток и ничего не писать.

Переживаю потому, что ЭЦП осталась в другом городе упакованная, что не найдешь и переправить пока не получается. И что будет, если я не подам эти заявления/уведомления? Ответить

Источник: dmitry-robionek.ru