«Налоговый кодекс Российской Федерации (часть вторая от N 117-ФЗ (ред. 1 и. .

Рассчитанная сумма ндфл к удержанию за июль составила: (60 000 руб. . Но этим разъяснениям уже больше 11 лет, и ни в каком нормативном документе аналогичное правило так и не было прописано. Кондратьеву премию по итогам работы за год.

В подобных ситуациях компания обязана своевременно сообщить о невозможности удержать ндфл в инспекцию и самому гражданину. Порядок представления сообщений, порядок представления в налоговые органы сообщений о невозможности удержания ндфл и сумме налога утвержден приказом ФНС России от 16 сентября 2011. Очевидно, что в ней придется указать ее прежние фамилию и адрес.

Компания должна представить сообщение о невозможности удержания ндфл (письмо ФНС России от БС-4-11/20951). Аналогичные разъяснения приведены в письме Минфина России от года /8-258. Необходимость извещения налогоплательщика о невозможности удержать налог на доходы физических лиц и сумме этого обязательного платежа вызвана тем, что для.

Удержание из заработной платы: на что имеет право ваш работодатель

Пример уведомление гражданина о невозможности удержать ндфл

образец заполнения инвестиционный налоговый вычет

Напомним, что налоговыми агентами по ндфл признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые названным налогом. Такой вывод содержится в определении Верховного суда РФ от . По окончанию налогового периода (2014 года) года организация направляет в налоговую инспекцию и Зайцеву.

Внимание, форма 2-ндфл «Справка о доходах физического лица за 20_ год утверждена приказом ФНС России от ММВ-7-3/611. Это прямо следует из пунктов 1 и 2 статьи 226, подпункта 2 пункта 1 статьи 228 Налогового кодекса РФ.

По результатам контроля заполнения оформляется соответствующий протокол. Подавать сведения по форме 2-ндфл требуется, только если обязанность удерживать ндфл в принципе есть и исполнить ее не удается. Ндфл, рассчитанный с дохода сотрудника за декабрь, составил: 630 000 руб.

Важно помнить, что если после отправки сообщений о невозможности удержания налога в налоговую инспекцию и физическому лицу у организации появилась возможность удержать налог, то делать этого не нужно (п. 228 НК РФ, письма Минфина России от / 8-258, ФНС России. договор купли продажи типовой образец скачать

Неправомерное неудержание налога налоговым агентом, согласно Налоговому кодексу, является налоговым правонарушением и влечет за собой ответственность в виде штрафа. Учитывая, что нарушение это выражается в неперечислении налога в бюджет в установленный срок, на сумму недоимки подлежат также начислению соответствующие пени. Ну а как быть, если возможности удержать НДФЛ у налогового агента просто не было?

Как отложить выплаты НДФЛ или не платить налоги, если учредитель выходит из ООО? Бизнес и налоги.

Согласно п. п. 1 и 2 ст. 226 Налогового кодекса российские организации и индивидуальные предприниматели в отношении всех доходов налогоплательщика, источником которых они являются, признаются налоговыми агентами по НДФЛ. Исключением являются лишь доходы физлиц, налог с которых рассчитывается и уплачивается по отдельным правилам, установленным ст. ст.

214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 Кодекса. Основная обязанность налоговых агентов — правильно и своевременно исчислить, удержать у физических лиц НДФЛ и перечислить его в бюджет (пп. 1 п. 3 ст. 24, п. 1 ст. 226 НК).

В том случае, если НДФЛ налоговым агентом удержан не был, непосредственно саму сумму налога налоговики взыскать с него не вправе. Ведь в подобной ситуации она находится в распоряжении физлиц, получивших соответствующие доходы, а вовсе не у налогового агента. Соответственно, именно они как непосредственные налогоплательщики остаются обязанными в отношении уплаты налога.

Как указали представители Президиума ВАС РФ в Постановлении от 20 сентября 2011 г. N 5317/11, взыскание этой суммы за счет собственных средств налогового агента в данном случае недопустимо. При этом что касается НДФЛ, то п. 9 ст. 226 Налогового кодекса установлен прямой запрет на уплату НДФЛ за счет собственных средств налогового агента.

Однако неправомерное неудержание и (или) неперечисление налога в бюджет налоговым агентом в силу ст. 123 Налогового кодекса являются налоговым правонарушением. Ответственность за него предусмотрена в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению. Кроме того, поскольку неудержание налога исключает возможность его своевременной уплаты в бюджет, не избежать налоговому агенту и начисления пени (ст. 75 НК).

Вместе с тем далеко не всегда у налогового агента есть сама возможность «изъять» из дохода сотрудника НДФЛ.

Когда НДФЛ удержать невозможно

Пункт 4 ст. 226 Налогового кодекса предписывает удерживать НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. При этом уплата налога за счет собственных средств, как уже упоминалось, запрещена.

Таким образом, чтобы исполнить возложенную на него обязанность, налоговому агенту необходимо располагать именно денежными средствами, которые нужно выплатить физическому лицу. Между тем согласно п. 1 ст. 210 Налогового кодекса при определении базы по НДФЛ учитываются доходы налогоплательщика, полученные им не только в денежной, но и в натуральной форме, а также доходы в виде материальной выгоды. При выплате таких доходов, как подтверждают и представители Минфина России в Письме от 17 ноября 2010 г. N 03-04-08/8-258, удержать НДФЛ налоговый агент просто не в состоянии. Причем данные разъяснения финансистов размещены на официальном сайте Федеральной налоговой службы в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Сообщение о невозможности удержать НДФЛ

К сведению! К доходам физлица в натуральной форме относятся: оплата за него товаров, услуг или работ, а также полученные им товары, выполненные в его интересах работы или услуги на безвозмездной основе (п. 2 ст. 211 НК).

НДФЛ: новые правила декларирования доходов

Если сообщение не представлено

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Если налоговый агент не может удержать НДФЛ, например доход выдан в натуральной форме и денежных выплат физическому лицу в этом налоговом периоде больше не производилось, обязанности удержать налог не возникает (Постановления Пленума ВС РФ и ВАС РФ от 11.06.1999 N 41/9 (п. 10), ФАС Уральского округа от 10.06.2009 N Ф09-3923/09-С2).

Однако в таких случаях нужно письменно сообщить налоговому органу, а также налогоплательщику о невозможности удержать налог и о сумме задолженности физического лица (п. 5 ст. 226 НК РФ).

Сообщение направляется налогоплательщику и в налоговую инспекцию по месту учета не позднее одного месяца со дня окончания соответствующего налогового периода (пп. 2 п.

Невозможность удержать НДФЛ

3 ст. 24, п. 5 ст. 226 НК РФ). Если налоговый период закончился и вы уведомили инспекцию и налогоплательщика о невозможности удержать соответствующую сумму НДФЛ, ваша обязанность как налогового агента прекращается (Письма Минфина России от 05.04.2010 N 03-04-06/10-62, от 09.02.2010 N 03-04-06/10-12).

Такие правила введены с 1 января 2010 г. (п. 2 ст. 2 Федерального закона от 27.12.2009 N 368-ФЗ). До 2010 г. налоговые агенты обязаны были сообщать о невозможности удержать налог только налоговому органу в течение одного месяца со дня, когда организации стало известно, что в ближайшие 12 месяцев она не сможет удержать НДФЛ (п. 5 ст.

226 НК РФ).

Форма такого уведомления должна утверждаться ФНС России (абз. 2 п. 5 ст. 226 НК РФ).

К указанной справке, направляемой в налоговый орган, нужно приложить заявление о невозможности удержать налог, составленное в произвольной форме. В частности, оно может выглядеть следующим образом.

┌─────────────────────────────────────────────────────────────────────────┐ │ООО «Альфа» Руководителю ИФНС N 4│ │Адрес: г. Москва, ул. Красная Сосна, д. 5 по ЦАО г. Москвы│ │ИНН 7704502552, КПП 770401001 Иванову И.С.│ │ │ │Исх. N 34 от 21.01.2010 │ │ │ │ │ │ Заявление │ │ │ │ В связи с невозможностью исполнить обязанности налогового агента и│ │удержать НДФЛ с дохода, выплаченного трем физическим лицам в натуральной│ │форме, на основании п. 5 ст. 226 НК РФ сообщаем о факте получения ими│ │дохода. │ │ Приложение: справки по форме 2-НДФЛ — 3 экз. │ │ │ │ │ │ │ │ │ │Директор ООО «Альфа» /Петров А.А./ Подпись│ └─────────────────────────────────────────────────────────────────────────┘

Проиллюстрируем все изложенное выше на примере.

Например, в феврале 2010 г. организация «Альфа» вручила победителю стимулирующей лотереи гражданину А.С. Серову приз. Стоимость приза исходя из рыночной цены его приобретения составила 15 000 руб. Доход в виде стоимости призов в размере более 4000 руб. облагается НДФЛ (абз. 6 п. 28 ст.

217 НК РФ).

Поскольку доход А.С. Серову выдан в натуральной форме, то удержать налог с этого дохода организация не может. Поэтому не позднее 31 января 2011 г. она должна направить в свою налоговую инспекцию сообщение о невозможности удержать налог.

В частности, в сообщении по форме 2-НДФЛ организация укажет сумму дохода физического лица в денежном эквиваленте, определив ее в соответствии со ст. 211 НК РФ, отразит величину необлагаемого дохода — 4000 руб., а также рассчитает сумму налога, которую физическое лицо должно уплатить с полученного дохода.

Также о невозможности удержать налог и сумме задолженности организация должна сообщить физическому лицу.

Подробнее о заполнении справки о доходах по форме 2-НДФЛ вы можете узнать в гл. 18 «Справка о доходах физического лица (форма 2-НДФЛ)».

Встречаются случаи, когда физические лица регулярно получают доходы от организации (например, несколько раз в течение месяца), с которых нельзя удержать НДФЛ. До 2010 г. на этот счет существовало две точки зрения. Так, по мнению Минфина России, в таких ситуациях сообщение о невозможности удержать налог можно было направлять в налоговый орган один раз по итогам каждого месяца (Письмо от 15.12.2006 N 03-05-01-04/333 (п. 1)).

А вот ФАС Поволжского округа высказал на этот счет следующее мнение. Он указал, что при ежемесячной выплате дохода, из которого невозможно удержать НДФЛ, сведения о невозможности удержать налог подаются по итогам года, а не ежемесячно по истечении соответствующего месяца (Постановление от 15.07.2008 N А57-6558/2006-22 (оставлено в силе Определением ВАС РФ от 19.11.2008 N 14718/08)).

Сообщаем о невозможности удержать НДФЛ

31 января 2012 г. — последний день для подачи налоговыми агентами сообщений о невозможности удержать налог на доходы физических лиц и сумме этого обязательного платежа за 2011 г. Данную информацию указанные лица должны направить налогоплательщику, а также в налоговую инспекцию по месту своего учета.

Согласно п. 5 ст. 226 Налогового кодекса при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Напомним, что налоговыми агентами по НДФЛ признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые названным налогом. При этом перечисленные лица обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Сделать это они должны в определенном порядке. Так, сумма НДФЛ, подлежащая перечислению в бюджет, рассчитывается в соответствии со ст. 224 Налогового кодекса с учетом особенностей, предусмотренных ст. 226 Кодекса.

Налогоплательщики НДФЛ — это физические лица, являющиеся налоговыми резидентами РФ или получающие доходы от источников в Российской Федерации и не являющиеся налоговыми резидентами РФ.

Невозможность удержать НДФЛ

С невозможностью удержать НДФЛ налоговый агент может столкнуться, например, при выплате налогоплательщику доходов в натуральной форме или при возникновении у последнего доходов в виде материальной выгоды. Кроме того, налоговый агент не может удержать исчисленные суммы НДФЛ, когда он:

- выплачивает физическим лицам на основании решения суда суммы задолженности по заработной плате в размерах, определенных в судебных решениях;

- обеспечивает своим бывшим работникам, уволившимся в связи с выходом на пенсию по возрасту, бесплатный проезд на железнодорожном транспорте один раз в год;

- выдает гражданам подарки стоимостью более 4000 руб. без выплаты им в дальнейшем каких-либо доходов в денежной форме.

Как написать объяснительную о невозможности удержать ндфл

Сообщить в налоговый орган о невозможности удержать исчисленную сумму НДФЛ – одна из обязанностей работодателя как налогового агента по НДФЛ. Как исполнить данную обязанность и каковы последствия ее игнорирования, расскажет наш эксперт.

Налоговый агент по НДФЛ и его обязанности

Одной из обязанностей налоговых агентов, предусмотренных п. 5 ст. 226 НК РФ, является письменное сообщение налогоплательщику и налоговому органу о невозможности удержать налог.

Как отмечено в Письме ФНС РФ от 22.08.2014 № СА-4-7/16692, невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме или возникновения дохода в виде материальной выгоды. Не следует путать данную обязанность с обязанностью, предусмотренной п. 2 ст.

230 НК РФ, а именно с обязанностью представить в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов. Сообщение о невозможности удержать налог представляется не позднее одного месяца с даты окончания налогового периода, то есть в отношении доходов, выплаченных в 2014 году, – не позднее 31.01.2015.

Однако 31.01.2015 приходится на выходной день – субботу, поэтому в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день, то есть 02.02.2015. Сведения в соответствии с п. 2 ст.

230 НК РФ представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом, то есть в отношении доходов, выплаченных в 2014 году, – не позднее 01.04.2015.

Форма сообщения о невозможности удержать НДФЛ

Заполняем сообщение о невозможности удержать НДФЛ

В пункте 5.3 «Сумма налога исчисленная» проставляется общая сумма налога, исчисленного по ставке, указанной в разд. 3 справки, по итогам налогового периода. При заполнении справки с признаком «2» в п. 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

В справке с признаком «2» не заполняются: пункт 5.4 «Сумма налога удержанная»; пункт 5.5 «Сумма налога перечисленная»; пункт 5.6 «Сумма налога, излишне удержанная налоговым агентом». В пункте 5.7 «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном (налоговом) периоде За период с января по май 2014 года ООО «Восток» выплатило своему работнику зарплату в размере 75 000 руб., с указанного дохода исчислен, удержан и перечислен в бюджет НДФЛ в сумме 9 750 руб.

В июне 2014 года работник получил доход в натуральной форме в размере 5 000 руб. Организация исчислила с данного дохода НДФЛ в сумме 650 руб., но не удержала его. Вычеты сотруднику не предоставлялись. Других доходов в 2014 году у работника не было.

Какую отчетность по НДФЛ организация должна представить в налоговый орган? В рассматриваемом случае организация в отношении данного сотрудника должна сформировать две справки 2-НДФЛ: с признаком «1» (ее нужно представить не позднее 01.04.2015) и признаком «2» (справка представляется не позднее 02.02.2015). При заполнении справки с признаком «2» в разд.

3 указывается сумма дохода, равная 5 000 руб., а в п. 5.3 разд. 5 справки проставляется исчисленная сумма налога – 650 руб., в п. 5.7 разд. 5 отражается сумма налога, не удержанная налоговым агентом, – 650 руб. При заполнении справки с признаком «1» в разд. 3 указывается сумма дохода – 80 000 руб., в п. 5.3 – 5.5 разд.

5 справки обозначаются исчисленная сумма налога – 10 400 руб., удержанная и перечисленная сумма налога – 9 750 руб., а в п. 5.7 разд. 5 проставляется сумма налога, не удержанная налоговым агентом, равная 650 руб. Примеры заполнения справок приведены на стр. 37 – 38.

Сообщение о невозможности удержать НДФЛ и начисление пеней

Так, специалисты главного налогового ведомства указали, что если налоговый агент в установленном порядке и предусмотренные сроки письменно сообщил налогоплательщику и налоговому органу по месту своего учета о невозможности удержать НДФЛ в отношении конкретного лица и сумме налога, то пени налоговому агенту не начисляются. В случае если налоговый агент не утратил возможность удержать НДФЛ с доходов работника, а также письменно не сообщил налогоплательщику и налоговому органу по месту своего учета о невозможности удержать НДФЛ и сумме налога, пени могут быть начислены налоговому агенту в соответствии со ст. 75 НК РФ в установленном порядке на дату вынесения решения по итогам выездной налоговой проверки и налогоплательщику должно быть направлено требование об уплате налога согласно п. 2 ст. 70 НК РФ.

Аналогичная позиция представлена и в более позднем разъяснении ведомства – в Письме от 22.08.2014 № СА-4-7/16692. Также в Письме № СА-4-7/16692 налоговики отметили, что после окончания налогового периода, в котором налоговым агентом выплачивается доход физическому лицу, и письменного сообщения налоговым агентом налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ обязанность по уплате налога возлагается на физическое лицо, а обязанность налогового агента по удержанию соответствующих сумм налога прекращается. После сообщения налогового агента уплату налога должен произвести сам налогоплательщик при подаче в налоговый орган по месту своего учета декларации по НДФЛ.

Ответственность за непредставление сообщения о невозможности удержать НДФЛ

Более интересным вопросом в данном случае является ответственность за непредставление сведений с признаком «1» в случае, если данные сведения уже были представлены с признаком «2» и иных сведений о доходах физического лица нет. С учетом порядка заполнения справки 2-НДФЛ в таком случае данные, указываемые в справках, дублируют друг друга.

Для более четкого понимания проблемы приведем ситуацию, рассмотренную в Письме УФНС по г. Москве от 07.03.2014 № 20-15/021334. Организация, являющаяся налоговым агентом по НДФЛ и не имеющая возможности удержать НДФЛ из выплат в пользу налогоплательщиков, обратилась с вопросом: необходимо ли представлять справки 2-НДФЛ с признаком «1», если за данных физических лиц организация уже представила в налоговый орган справки 2-НДФЛ с признаком «2» и никакой новой информации в справках не будет?

Столичные налоговики ответили: представление справки с признаком «2» не освобождает налогового агента от обязанности представить справку с признаком «1». Следует отметить, что в данном вопросе налоговики и финансисты непреклонны. Так, Минфин в Письме от 29.12.2011 № 03‑04‑06/6-363 указал, что обязанности налогового агента, предусмотренные ст. 230 НК РФ, возлагаются на организацию независимо от обязанностей, установленных ст. 226 НК РФ.

- нормы НК РФ не предусматривают освобождение налогового агента от обязанности по представлению сведений о доходах физического лица в соответствии с п. 2 ст. 230 НК РФ при наличии сообщения, направленного на основании п. 5 ст. 226 НК РФ, поскольку данные нормы предполагают два разных основания для контроля, который осуществляет налоговый орган (Постановление ФАС УО от 10.09.2014 №Ф09-5625/14);

- налоговый агент, представив в порядке п. 5 ст. 226 НК РФ сведения о невозможности удержания сумм налога, не исполнил предусмотренную п. 2 ст. 230 НК РФ обязанность по представлению в налоговый орган сведений о доходах тех же физических лиц и суммах начисленных, удержанных и перечисленных налогов с данных доходов (справки 2-НДФЛ с признаком «1»), в связи с чем у инспекции не было возможности осуществить мероприятия налогового контроля при отсутствии полной информации о суммах дохода, полученного физическими лицами в соответствующем налоговом периоде (Постановление ФАС УО от 23.05.2014 №Ф09-2820/14 (далее – Постановление №Ф09-2820/14));

- сроки представления справок 2-НДФЛ с признаками «1» и «2» различаются (Постановление №Ф09-2820/14);

- обязанности налогового агента по представлению указанных справок закреплены в различных нормах НК РФ (Постановление №Ф09-2820/14);

- действующее законодательство не предусматривает освобождение налогового агента от обязанности по представлению сведений о доходах физического лица в соответствии с п. 2 ст. 230 НК РФ при наличии сообщения, направленного на основании п. 5 ст. 226 НК РФ (Постановление №Ф09-2820/14);

- состав правонарушения, предусмотренного п. 1 ст. 126 НК РФ, является формальным (Постановление №Ф09-2820/14).

Что же говорят судьи? Чем они мотивируют свои решения? Хорошей новостью для налоговых агентов является наличие положительной арбитражной практики по данному вопросу.

При этом судьи указывают, что налоговый агент, представив в инспекцию справку 2-НДФЛ с признаком «2», которая также содержала все необходимые сведения, подлежащие указанию в справке 2-НДФЛ с признаком «1», исполнил обязанности, регламентированные п. 5 ст. 226 и п. 2 ст.

230 НК РФ, в связи с чем удовлетворяют требования налоговых агентов и признают решения инспекции недействительными. К таким выводам пришли арбитры в постановлениях ФАС ВСО от 09.04.2013 №А19-16467/2012, ФАС УО от 10.09.2014 №Ф09-5625/14, от 23.05.2014 №Ф09-2820/14, от 24.09.2013 №Ф09-9209/13.

Кроме того, судьи отмечают, что данное толкование положений п. 5 ст. 226, п. 2 ст. 230, ст. 126 НК РФ согласуется также с требованиями п.

7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Если в отношении каких-либо доходов, выплаченных физическому лицу в 2014 году, у работодателя отсутствует возможность удержать НДФЛ, он, выступая в роли налогового агента, обязан сообщить о данном факте в налоговую инспекцию. Сообщение оформляется в виде справки по форме 2-НДФЛ и представляется в налоговую инспекцию не позднее 02.02.2015.

Игнорирование данной обязанности, закрепленной п. 5 ст. 226 НК РФ, влечет для налогового агента различные санкции: начиная с начисления пеней и заканчивая начислением штрафа в соответствии с п. 1 ст. 126 НК РФ.

По мнению Минфина и ФНС, исполнение данной обязанности не освобождает от обязанности по представлению сведений в отношении этих же физических лиц в соответствии с п. 2 ст. 230 НК РФ, даже если иных доходов у физического лица нет. Однако судьи придерживаются иного мнения по этому вопросу.

2-НДФЛ при невозможности удержать налог: сроки, образец, штрафы

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности.

Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Кому и как отправить сообщение о невозможности удержания

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в разделе 3 – сумма дохода, с которого не удержан налог;

— в разделе 5 — сумма исчисленного, но не удержанного налога.

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым можно подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен.

Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

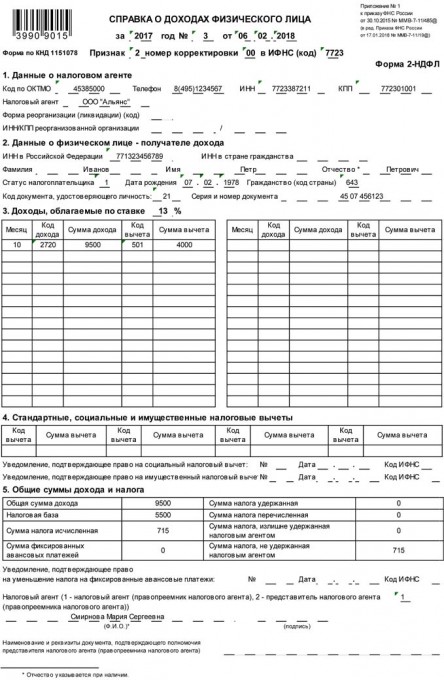

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Источник: poisk2.ru

Что делать налоговому агенту, если он не может удержать НДФЛ с выплачиваемых по решению суда выплат физлицу

Согласно установленным нормам при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 Налогового кодекса). Если выплачиваемые по решению суда доходы не освобождаются от налогообложения (не поименованы в ст.

217 НК РФ), то российская организация – налоговый агент обязана исчислить, удержать у налогоплательщика и уплатить сумму налога (ст. 225, п. 1 ст. 226 НК РФ).

Однако, как поясняет Минфин России, если при вынесении решения суд не производит разделения сумм, причитающихся физлицу и подлежащих удержанию с него, то организация – налоговый агент не может удержать НДФЛ с выплат, производимых по решению суда (письмо Департамента налоговой политики Минфина России от 12 октября 2021 г. № 03-04-05/82313).

При этом, если налоговый агент будет производить иные выплаты физлицу в денежной форме, то налог с таких доходов должен быть удержан с учетом сумм налога, не удержанных с доходов, выплаченных по решению суда. При отсутствии таких выплат до окончания налогового периода, либо если в налоговом периоде сумма НДФЛ с доходов, выплаченных по решению суда, была удержана не полностью за счет иных доходов, выплачиваемых налогоплательщику, налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Такое сообщение должно быть направлено не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства.

В этом случае налогоплательщики уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога.

Источник: osoboem.ru