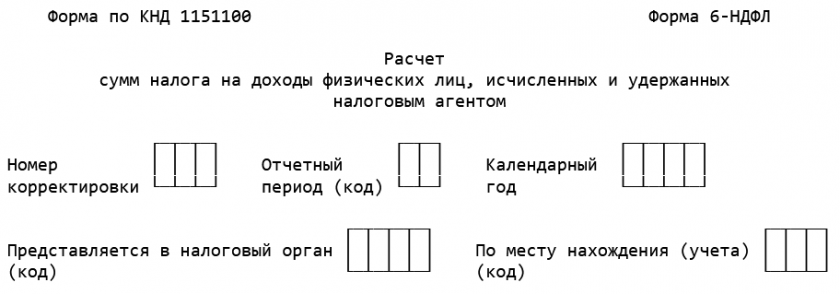

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Уточненка по 6-НДФЛ, как сдать уточненку по 6-НДФЛ в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Для чего самостоятельно корректировать 6-НДФЛ

Когда ошибки не касаются размеров налога, подавать корректировочный 6-НДФЛ до того, как ИФНС направила соответствующее требование, — это не обязанность работодателя, а его право. Целесообразно использовать это право, поскольку в этом случае добровольная корректировка исключает штрафные санкции за подачу недостоверной информации (п. 2 ст. 126.1 НК, Письмо ФНС от 09.08.2016 г. № ГД-4-11/14515).

2022 Как исправить, отправить уточненную декларацию 3-НДФЛ в личном кабинете — Корректировка 3-НДФЛ

Немного сложнее освободиться от штрафа по ст. 123 НК при несвоевременной уплате налога. Такая ошибка появляется в расчете при неправильном заполнении стр. 021 разд. 1. Когда налоговики обнаружат эту ошибку, компании выпишут сразу два штрафа — по ст. 123 НК и по ст. 126.1 НК. Если самостоятельно найти ошибки и подать корректировочный отчет, можно избежать штрафа по ст.

126.1 НК.

Что касается второго штрафа, то ситуация следующая. Нормы п. 4, 6 ст. 81 НК включают правило, по которому можно избежать штрафных санкций по ст. 123 НК. Однако для этого нужно уплатить налог и пеню перед тем, как сдавать корректировочный расчет. Соответственно, когда выявили ошибки при формировании стр.

021, которые не повлияли на размер НДФЛ, перед подачей уточненки нужно проверить, заплатили ли налог и пеню. Если нет — для начала нужно все заплатить, а затем сдавать корректировку. Если да — желательно написать сопроводительное письмо и указать эти факты, приложив копии платежных документов.

Право получить освобождение от штрафных санкций за несвоевременную уплату налога имеют и те компании, в расчетах которых нет ошибок. В таком случае нужно заплатить налог и пеню до того, как налоговики обнаружат ошибку (Постановление КС от 06.02.2018 г. № 6-П).

Исправления суммы налога или дохода

В уточнённой декларации ставится номер корректировки, указывается дата заполнения документа. Вносятся исправленные показатели в разделы 1 или 2.

Если НДФЛ станет больше из-за доначисленной зарплаты за последние 3 месяца (это раздел 1), другие декларации, кроме текущей, менять не нужно. Но если исправления коснулись прошлых периодов (например, 1 квартал или полугодие), то корректировку придётся сдавать и по ним.

То же относится и к снижению сумм налога и доходов. Нужно быть готовым к запросам ИФНС по предоставлению пояснений в связи с подачей уточнений.

Образец корректировки 6-НДФЛ прошлого налогового периода

Покажем пример заполнения уточнённой декларации.

После сдачи формы 6-НДФЛ за первый квартал 2022 года обнаружились недостоверные данные: одному из сотрудников компенсировали использование личного автомобиля для производственных нужд в размере 20 тысяч рублей за январь 2022 года. Сумма была выплачена, НДФЛ удержан и перечислен, но данные по ним в раздел 1 декларации не попали. Как составить корректировку?

Титульный лист. Те же самые данные, что и в первоначальном отчёте, кроме кода корректировки (001) и даты заполнения.

Как подавать уточненный расчет

В НК об этом сказано очень интересно. Уточненный расчет должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога .

На первый взгляд получается, что расчет 6-НДФЛ надо подать только на разницу, то есть на ту сумму дохода, которую недоучли, и на ту сумму НДФЛ, которую недоплатили. Но как тогда быть, если налог излишне удержан? Показывать в расчете отрицательные суммы дохода, вычетов и налога?

А как же тогда выполнить это требование при исправлении недостоверных данных, например указанных в разделе 2 расчета неправильных дат получения дохода, удержания и перечисления НДФЛ?

Кстати, в Порядке заполнения расчета 6-НДФЛ не сказано ни слова о том, как в нем отражать исправленные данные. Есть лишь минимальная информация — по строке «Номер корректировки» на титульном листе проставляется :

- при сдаче первичного расчета — «000»;

- при сдаче уточненного расчета — номер корректировки: «001», «002» и т.д.

В общем-то, ничего нового. Эта фраза есть в порядке заполнения декларации по любому налогу.

Первый раздел должен содержать информацию по всем суммам начисленного дохода, а также начисленного и удержанного налога. Показатель указывается нарастающим итогом с начала года. При этом, наиболее частыми ошибками при заполнении этого раздела являются следующие:

- Первый раздел заполняют не нарастающим итогом;

- В 020 строку включают доходы, которые не облагаются НДФЛ;

- В 070 строке включают налог, который будет удерживаться в следующем отчётном периоде. Возникнуть такая ошибка может если указать НДФЛ зарплаты начисленной в одном периоде, выплата которой будет только в следующем периоде;

- В 080 строке указывают налог, по которому ещё не наступила обязанность по удержанию и перечислению;

- В 080 строке указывают разница между начисленным и удержанным налогом.

Особые ситуации и штрафы

К ним относится несколько видов:

- При ошибочном введении ОКТМО, который отнесен к территории, находящейся под кураторством ИФНС, в которую и был передан документ, следует вначале позаботится об устранении вероятности начисления по нему суммы. Для этого по ошибочно введенному коду происходит заполнение уточненки с нулевыми значениями. Такая мера позволяет аннулировать ранее введенный ошибочный код. Затем желательно в ИФНС передать также письмо, в котором должно быть пояснение, содержащее причину аннулирования ранее предоставленного отчета. В это же время следует постараться также передать отчет уже с правильно внесенным кодом ОКТМО. Любая просрочка передачи этого документа станет причиной наложения штрафа.

- При ошибке, проявляющейся в объединении сведений, которые обязаны быть разделены по специальным подразделениям, оформление уточненки происходит лишь по отношению к ранее отправленному отчету. В другие подразделения осуществляется сдача отчетов в первичном варианте. Передача отчетов должна быть осуществлена вовремя, просрочка по сроку спровоцирует начисление штрафа.

- Ошибочное использование права несдачи отчетности. Такая ситуация возникает в случае, когда у работодателя в определенный период нет работников, по которым ранее происходила выплата дохода, и он решает воспользоваться правом не предоставлять 6-НДФЛ. Но по каким-то причинам он упустил из виду некоторые виды начислений, который были проведены за отчитываемый период. Поданная им впоследствии отчетность будет являться первичной.

При подаче документа позже выделенного срока работодатель обязан будет уплатить штраф. Застраховаться от подобной неприятности можно подачей нулевой отчетности. В этом случае отчетность будет принята налоговой, а при выявлении ранее неучтенных доходов можно будет спокойно отправить уточненный документ.

Сколько корректирующих расчетов может быть сдано

В общем случае предполагается сдача в ФНС одной уточненки. Можно ли сдать уточненку по 6-НДФЛ вдогонку, если после отправки первой корректировочной формы были обнаружены иные ошибки? Безусловно. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше.

Можно ли сдать уточненку после выездной проверки,читайте .

Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов.

Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать. Это можно сделать одновременно с подачей корректировки по наиболее позднему периоду.

Также при обнаружении недостоверности данных в одном из предыдущих кварталов придется сдать уточненки за весь налоговый период, поскольку форма 6-НДФЛ составляется нарастающим итогом. - Если ошибка заключается в неверном указании ОКТМО или КПП в форме расчета.

Как сдать корректировку по 6-НДФЛ в этом случае? ФНС России в письме от 12.08.2016 № ГД-4-11/14772 рекомендует это сделать посредством предоставления в ведомство 2 экземпляров расчета:

- корректировочного (то есть содержащего код 001), в котором отражены нулевые показатели, но тот же, неверный код ОКТМО или КПП, что был зафиксирован в первичном расчете;

- первичного (с кодом 000) уже с правильными ОКТМО и КПП, заполненного должным образом.

При этом мера ответственности в виде штрафа в 500 руб. при сдаче первичного расчета после установленного законом срока, предусмотренная п. 1 ст. 126.1 НК РФ, в данном случае не применяется.

Иногда налогоплательщику требуется не просто сдать один или несколько экземпляров расчета, но и дополнить их разъяснениями — в соответствии с запросом ФНС. Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае?

В какой срок сдавать уточненный отчет

Действующее фискальное законодательство не устанавливает правил и рамок, в какой срок представлять корректирующий отчет по 6-НДФЛ. Это означает, что бизнес-субъект вправе сдать форму в любой момент с даты, когда были обнаружены ошибки.

Сложившаяся практика демонстрирует, что оптимальное время для направления в ИФНС исправлений – до того, как налоговики обнаружили ошибку. В противном случае за каждый неверный отчет на налогового агента наложат штраф в сумме 500 руб. (ст. 126.1 НК РФ).

Важно! Согласно положениям НК РФ, штраф за корректировку 6-НДФЛ не взимается. Срок для подачи уточненного расчета не установлен. Поэтому компания вправе подать его любое время после того, как обнаружила ошибки в исходном. Штраф за корректировку 6-НДФЛ не взимается.Однако постарайтесь подать уточненный расчет до того, как налоговики сами найдут ошибки в отчете.

Ведь ИФНС оштрафует, если обнаружит неверные показатели в исходном расчете до того, как подали скорректированную форму.

При каких ошибках подается уточненка по 6-НДФЛ

В других случаях исправить выявленные в форме ошибки сможет уточненка по 6-НДФЛ. Стоит заметить, что для отчитывающегося лица будет лучше, если все недочеты будут выявлены им самим, чем позднее налоговиками. Причиной тому является ст. 126 НК. В ней говорится о штрафе, который должен быть начислен отчитывающемуся лицу за предоставление искаженных сведений.

Заполнить и отправить в налоговую корректирующий отчет придется в случае, если в основной форме 6-НДФЛ были допущены такие ошибки:

- КПП. Такая ошибка не является критичной, поэтому ИФНС будет принят такой документ. Но следует позаботиться о своевременном предоставлении уточненной информации.

- ОКТМО. О его уточнении может прийти документ от ИФНС лишь в том случае, если этот код не входит в территорию под курированием ИФНС. Но в случае если указанный код окажется входящим в сферу охватывания ИНФС, то отчитывающееся лицо ожидает начисление, которое будет осуществлено ИНФС по неправильно ранее указанному ОКТМО.

- При наличии у компании обособленных подразделений, имеющих учеты в одной ИФНС. Заполнять отчетность следует по каждому подразделению в отдельной форме. В случае предоставления информации обо всех находящихся на территории одного ИФНС подразделений в едином документе, исправление ошибки возможно лишь через корректировочные документы.

- Неверно отраженные величины ставок и предоставление их в неразделенной форме. Информация по разным ставкам обязана предоставляться в разных листах отчета.

- Численность лиц, которым были осуществлены компанией определенные виды выплат. А также удержание с них налогов, которые должны были проводиться и перечисляться в налоговую в выделенный для этого срок. При выявлении подобных ошибок следует быть готовым к претензиям, которые обязательно будут предъявлены ИФНС по причине несоответствии внесенной в отчет информации.

Налоговое законодательство о представлении уточненных расчетов

- если выявлен факт неотражения или неполноты отражения сведений;

- если выявлены ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению.

Порядок представления уточненного расчета также изложен в ст. 81 НК РФ. Предусмотрено, что уточненный расчет должен содержать данные только о тех налогоплательщиках, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Что сказано в НК РФ о привлечении к ответственности за налоговые нарушения, если ошибки были исправлены путем представления «уточненки»? По общему правилу за представление отчетов, содержащих недостоверные сведения, налогоплательщики привлекаются к ответственности в размере 500 руб. за каждый представленный документ, содержащий такие сведения (ст. 126.1 НК РФ).

Вместе с тем п. 2 ст. 126.1 НК РФ допускает освобождение налогового агента от ответственности за данное нарушение при выполнении двух основных условий: если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

В пунктах 3 – 4 ст. 81 НК РФ приведен порядок освобождения от ответственности при представлении уточненной декларации в зависимости от момента ее подачи. Эти же правила применяются при представлении уточненного расчета (абз. 3 п. 6 ст. 81 НК РФ).

Если уточненный налоговый расчет представлен после истечения срока подачи расчета, но до истечения срока уплаты налога… Налогоплательщик освобождается от ответственности, если уточненный расчет был представлен:

- до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения в расчете сведений, а также ошибок, приводящих к занижению подлежащей уплате суммы налога;

- до момента, когда налогоплательщик узнал о назначении выездной налоговой проверки.

Как сдать уточенную декларацию 6-НДФЛ

Порядок, по которому происходит сдача корректировки 6-НДФЛ не будет отличаться от порядка, по которому представляется первичный документ. Но должны учитываться некоторые особенности:

- Уточненная форма 6-НДФЛ подается по той же форме, которая использовалась в налоговом периоде, в котором направлен первичный документ.

- Если в организации числится более 24 сотрудников, то 6-НДФЛ подают в электронном виде, включая и уточненную форму.

- Корректировочный 6-НДФЛ заполняется полностью, указывается та же информация, которая бы указывалась при направлении первичного расчета.

- На титульном листе проставляется номер корректировки, например, 001, если уточненная декларация представляется впервые, 002 – если во второй раз и т.д.

Регистры налогового учета по НДФЛ

Налоговые агенты должны вести учет доходов, полученных от них сотрудниками, предоставленных им налоговых вычетов, исчисленного и удержанного НДФЛ в регистрах налогового учета.

С 1 января 2021 года работодателям следует обновить форму регистра по НДФЛ.

Это следует сделать с учетом новшеств, связанных с введением прогрессивной ставки по НДФЛ 15%.

Вести регистры нужно ежемесячно по каждому работнику нарастающим итогом с начала года.

Налоговые регистры помогут правильно заполнить расчет 6-НДФЛ и справки 2-НДФЛ.

За отсутствие регистров налоговики могут привлечь организацию к ответственности в виде штрафа:

- 10 тыс. рублей, при неведении регистров в течение одного календарного года;

- 30 тыс. рублей, если регистры отсутствовали более, чем один календарный год.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса.

Если организация не представит регистры по требованию ИФНС, ее привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса).

Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учета (п. 3 ст. 120 Налогового кодекса).

Какую дату ставить в корректировке 6 ндфл

На отчетность формы 6-НДФЛ, так же как и на прочую налоговую отчетность, распространяется действие ст. 81 НК РФ, которая:

- обязывает сдать корректировку к уже поданному отчету, если сведения в нем оказались неполны или неточны, а также содержат ошибки, приведшие к занижению суммы начисленных к уплате налоговых платежей;

- оставляет за налогоплательщиком (налоговым агентом) право уточнения сданной отчетности, если в ней обнаружились сведения, не отвечающие требованию достоверности, но их наличие не привело к занижению суммы начисленных к уплате налоговых платежей.

Для обоих вариантов ошибок могут иметь место ситуации, когда эту ошибку выявляет:

- сам налогоплательщик (налоговый агент);

- налоговый орган.

При этом в части сроков подачи уточненки возможной оказывается их приуроченность к следующим временным интервалам:

- между сроком сдачи исходного отчета и наступлением крайнего срока подачи отчетности;

- между крайним сроком подачи отчета и крайним сроком уплаты;

- после истечения обоих крайних сроков (подачи отчетности и уплаты налога).

От этих двух моментов (кто выявил ошибку и в каком промежутке времени подается корректировка) зависят последствия, к которым приводит подача уточненки.

Перечень наиболее часто выявляемых в расчете ошибок мы привели здесь.

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать. 6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации. Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация!

По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке.

Часто при формировании Отчета ошибка кроется при указании кода отчетного периода.

К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота.

Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Уплата недоимки после представления уточненной декларации не спасет от налоговой ответственности

Минфин России в письме от 13.09.16 № 03-02-07/1/53498 напомнил условия, при соблюдении которых уточненная декларация поможет избежать ответственности за неуплату или неполную уплату налога.

Меры ответственности за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий, установлены статьей 122 НК РФ. В общем случае за такое правонарушение налогоплательщику грозит штраф в размере 20 процентов от неуплаченной суммы налога (сбора).

Примечание: Штраф по налогам когда дают?

Однако налогоплательщик может избежать ответственности по статье 122 НК РФ. Для этого необходимо представить налоговикам уточненную налоговую декларацию до момента, когда налогоплательщик узнал о том, что контролеры выявили занижение облагаемой базы, или о том, что они назначили выездную проверку. Но перед этим необходимо заплатить недостающую сумму налога и пени (п. 4 ст. 81 НК РФ).

В Минфине отмечают, что если налогоплательщик заплатит недоимку и пени после представления «уточненки», то это не спасет его от штрафа, поскольку такая последовательность действий не освобождает от ответственности по статье 122 НК РФ.

Похожие записи:

- Какие налоги в какой бюджет поступают в 2023 году

- Срок обжалования результатов торгов в банкротстве

- Как оспорить наследство по закону в 2023 году

Источник: ateliedelux.ru

Как сдать уточненку по 6 ндфл если ошибка в разделе 1

Уточненка по 6-НДФЛ может понадобиться при выявлении ошибок в ранее поданном отчете. Рассмотрим, что нужно учесть при ее заполнении.

Можно ли применить к 6-НДФЛ понятие «декларация»?

Обязанность составлять и представлять в ИФНС отчет по форме 6-НДФЛ закреплена за работодателями, имеющими наемных работников, из доходов которых при их начислении удерживается НДФЛ (п. 2 ст. 230 НК РФ).

По отношению к этому налогу работодатель является налоговым агентом, т. е. лицом, рассчитывающим налог, но уплачивающим его не за счет своих средств, а путем удержания из доходов фактических налогоплательщиков-физлиц (п. 1 ст. 24 НК РФ).

Понятие налоговой декларации, приведенное в п. 1 ст. 80 НК РФ, неразрывно связывается с определением «налогоплательщик», т. е. этот документ должны составлять плательщики налога. Применительно к НДФЛ ими являются физлица, и именно для них п. 1 ст. 229 НК РФ устанавливает в определенных случаях обязанность представления декларации по этому налогу (форма 3-НДФЛ).

Подробнее о том, когда оказывается нужным составление 3-НДФЛ, читайте в материале «Образец заполнения налоговой декларации 3-НДФЛ».

Отчетность, создаваемую налоговым агентом (в частности, по НДФЛ), п. 1 ст. 80 НК РФ определяет как расчет. Поэтому применение к форме 6-НДФЛ названия «декларация» некорректно, несмотря на то что декларация и расчет имеют много общих черт и НК РФ устанавливает для них единые правила.

Сдается ли уточненка по 6-НДФЛ?

Уточнение данных, внесенных в расчет 6-НДФЛ, не только допустимо, но и вменено в обязанность налоговому агенту (п. 6 ст. 81 НК РФ). Невыполнение этой обязанности, имеющее следствием искажение сведений, представленных в ИФНС, наказывается штрафом (п. 1 ст.

126.1 НК РФ).

Сдача уточненного расчета становится необходимой, если в форме 6-НДФЛ допущены ошибки:

- в кодах КПП или ОКТМО;

Корректировать 6-НДФЛ в случае ошибки в КПП или ОКТМО нужно с учетом ряда нюансов. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- коде места учета отчитывающегося лица, особенно когда в одну ИФНС должны быть поданы сведения об обособленном и о головном подразделениях;

- данных по доходам, облагаемым по разным ставкам (свернутых, в то время как они должны быть показаны раздельно);

- цифрах, отражающих начисленные доходы и относящиеся к ним налоги;

- датах выплат дохода, от которых зависит срок уплаты налога.

Как правильно сделать и сдать уточненный расчет 6-НДФЛ?

Вы можете бесплатно скачать актуальный бланк 6-НДФЛ и образец его заполнения, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Если вам нужен образец 6-НДФЛ за 2 квартал (полугодие) 2023 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Как проверить 6-НДФЛ на ошибки, смотрите здесь.

Единственным различием в правилах заполнения уточненной формы и первичной будет указание в уточненке в специальном поле, имеющемся на титульном листе отчета, порядкового номера корректировки. В первичном отчете это поле не заполняют.

В уточненный расчет включите все показатели — и исправленные, и те, что были верны. Об этом говорит ФНС РФ в своем письме от 09.08.2016 № ГД-4-11/14515.

Сдают уточненный расчет так же, как и первичный. Установленных сроков для представления уточненки не существует, но в максимально быстром исправлении допущенных ошибок заинтересовано само отчитывающееся лицо. Это позволит ему избежать штрафа за искажение данных отчета (п. 2 ст. 126.1 НК РФ).

Итоги

Ошибки, выявленные в сданном в ИФНС расчете по форме 6-НДФЛ, должны быть исправлены подачей уточненного отчета. Порядок формирования уточненки аналогичен процессу создания первичного расчета. Единственным отличием в оформлении уточненной отчетности становится указание в ней номера корректировки.

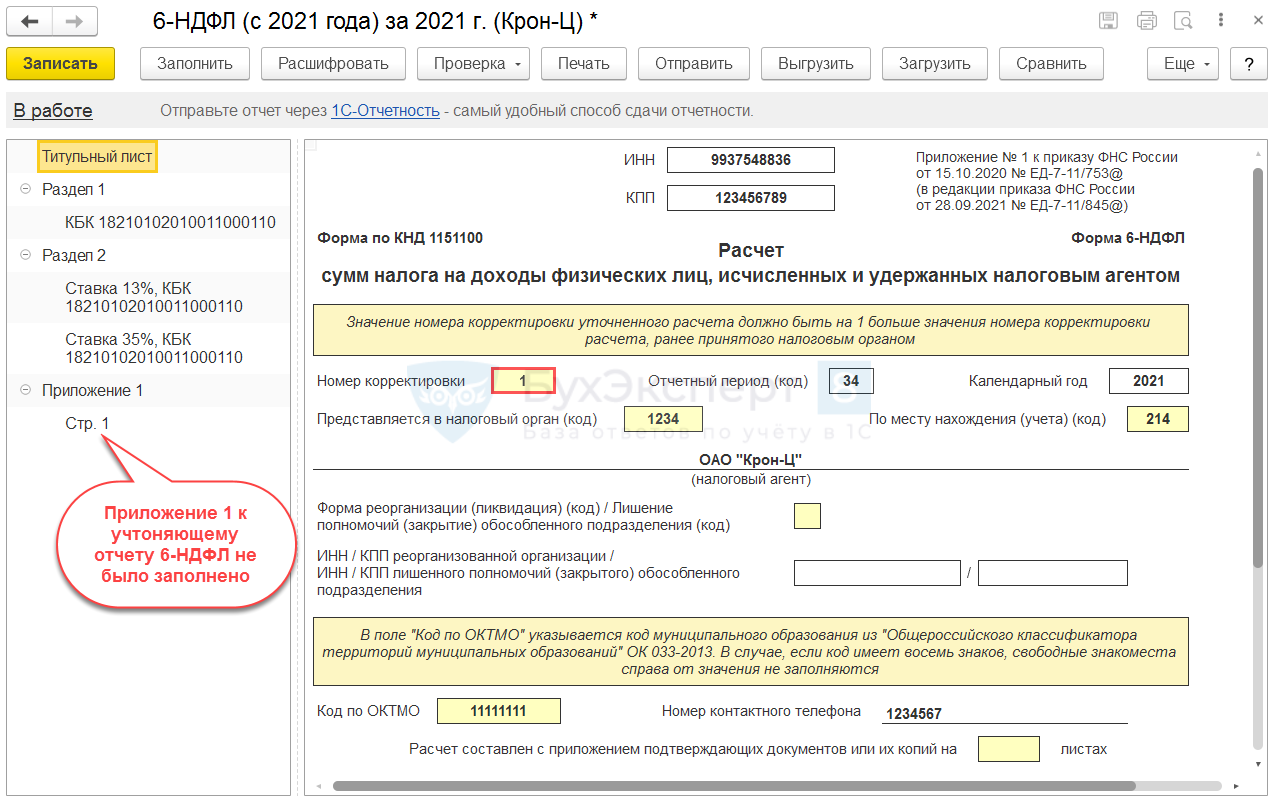

После отправки 6-НДФЛ обнаружили ошибку в Приложении 1 по одному сотруднику. Однако при заполнении корректирующего отчета Приложение 1 не заполняется. Как быть?

Автоматическое заполнение Приложения 1 к уточняющему отчету 6-НДФЛ реализовано в версиях ЗУП 3.1.21.36 / 3.1.18.396. Если работаете в более ранней версии программы, то подать корректировку Приложения 1 к 6-НДФЛ можно двумя способами:

- Заполнить вручную Приложение 1 на сотрудников, по кому требуется корректировать данные.

- Заполнить отчет 6-НДФЛ сначала как первичный и только после заполнения указать Номер корректировки на Титульном листе . Удалить Приложения 1 по сотрудникам, чьи показатели не требуется корректировать. Для сотрудников, по кому исправляем Приложение 1 , указать Номер корректировкисведений .

Разберем второй способ на примере.

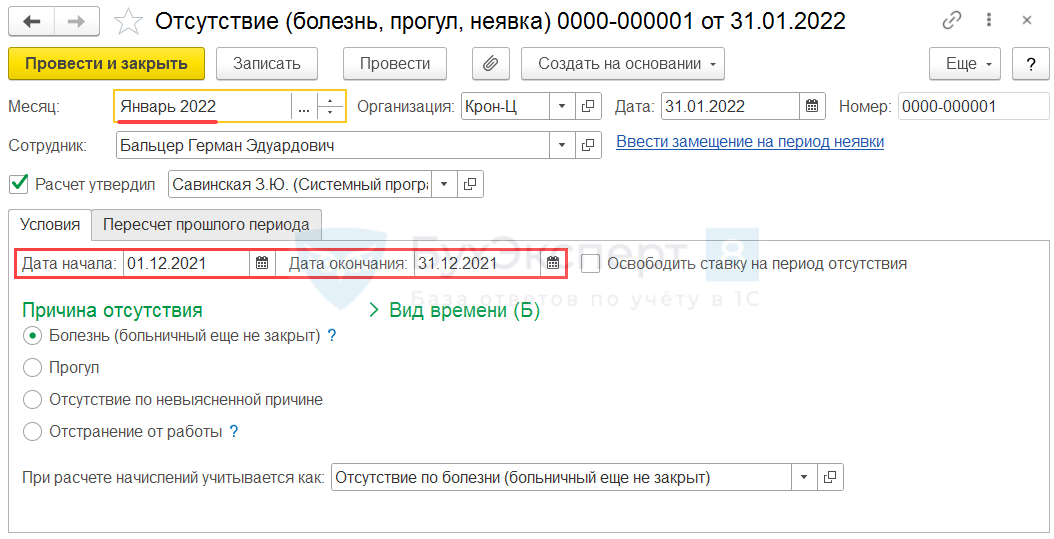

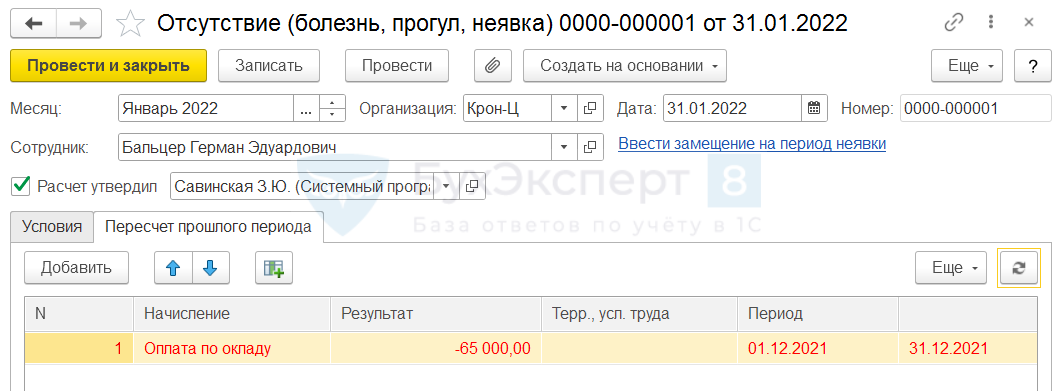

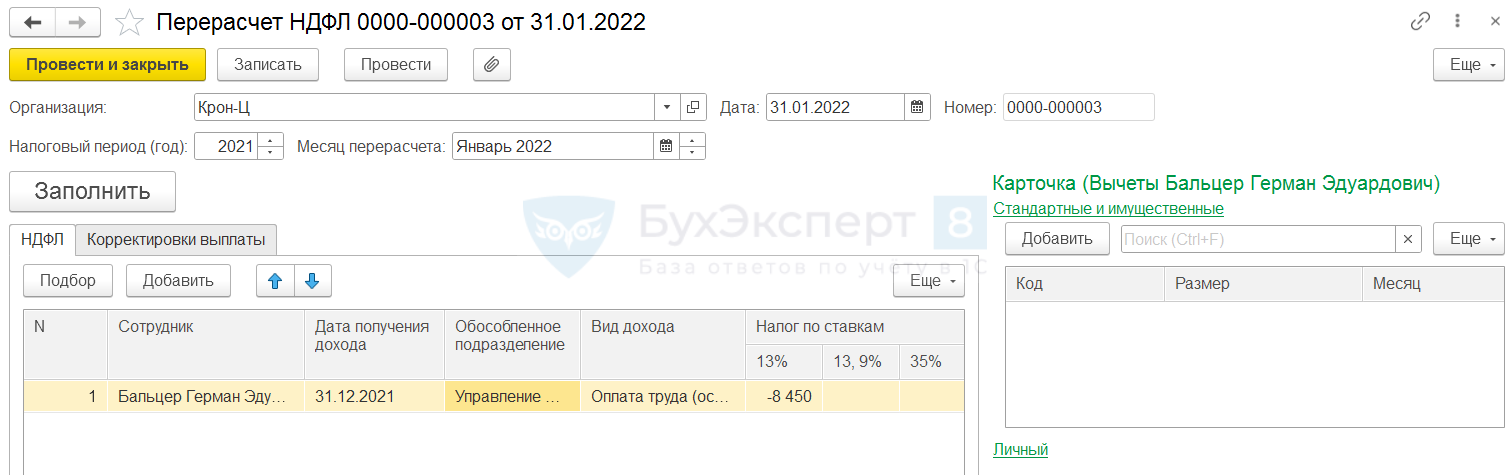

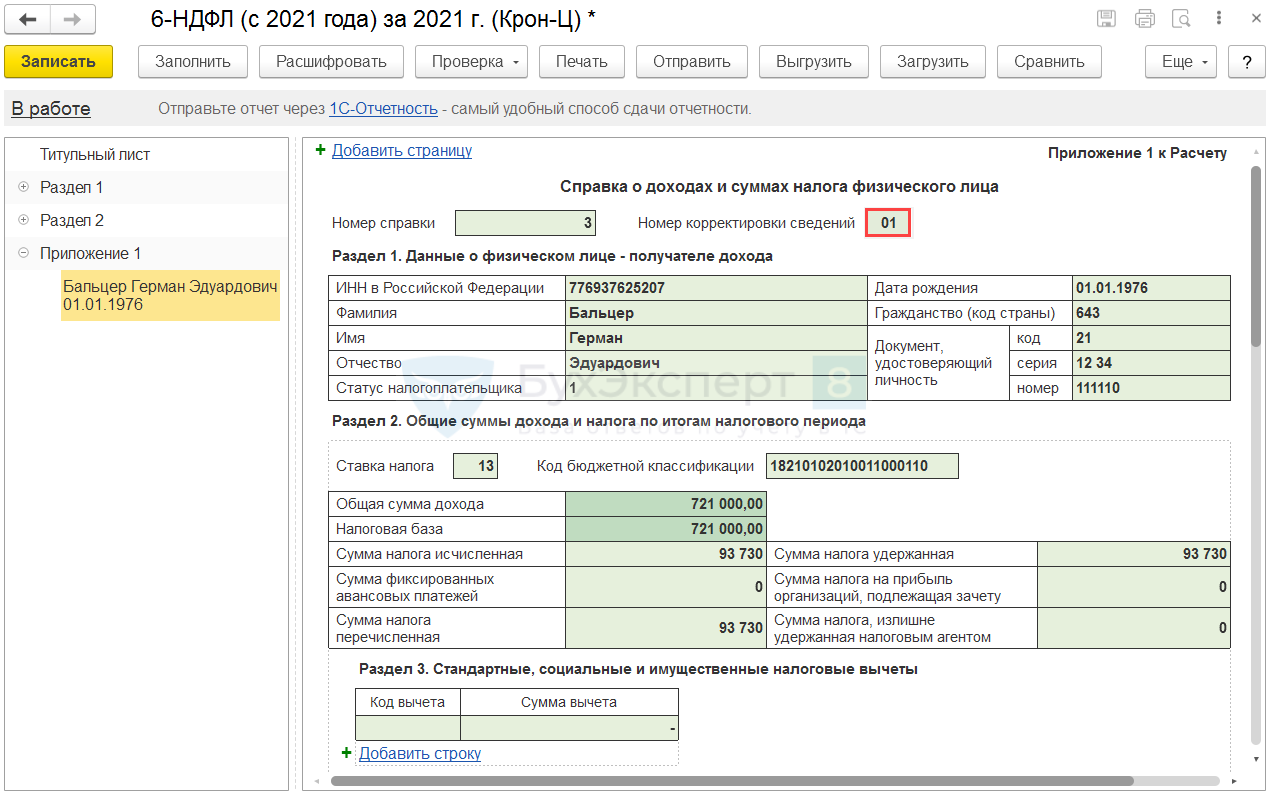

После сдачи 6-НДФЛ за 2021 год, выяснилось, что сотрудник Бальцер Г.Э. отсутствовал на рабочем месте в декабре. По работнику было зарегистрирована неявка в январе за декабрь.

Зарплата за декабрь была сторнирована.

Затем был выполнен перерасчет налога за 2021 год.

Излишне удержанный НДФЛ возвращен работнику.

Однако при заполнении корректирующего отчета 6-НДФЛ автоматически были заполнены только Разделы 1 и 2 . Приложение 1 по Бальцеру Г.Э. автоматически не заполнилось.

Разберемся, как добиться автозаполнения Приложения 1 по сотруднику в корректирующем 6-НДФЛ.

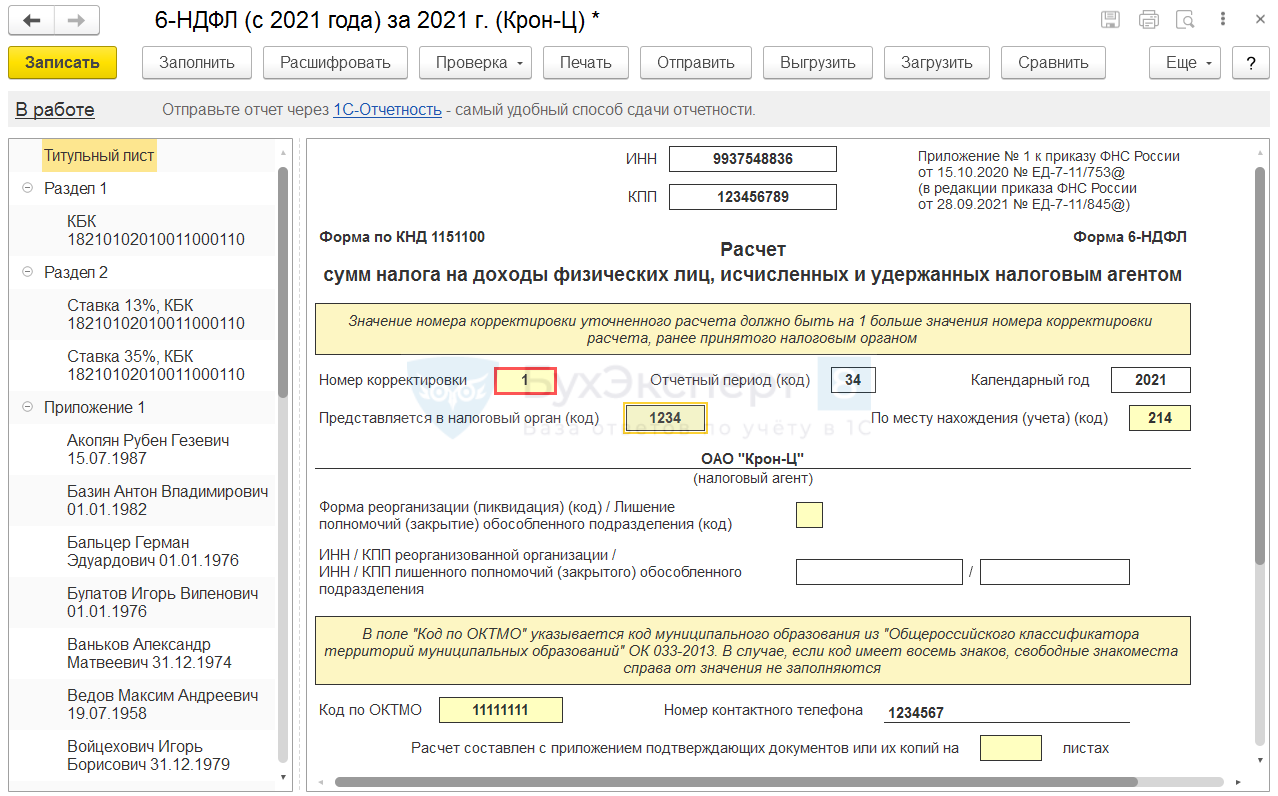

На Титульном листе отчета временно установим в поле Номер корректировки значение 0 и перезаполним 6-НДФЛ . В отчет попадут Приложения 1 по всем работникам.

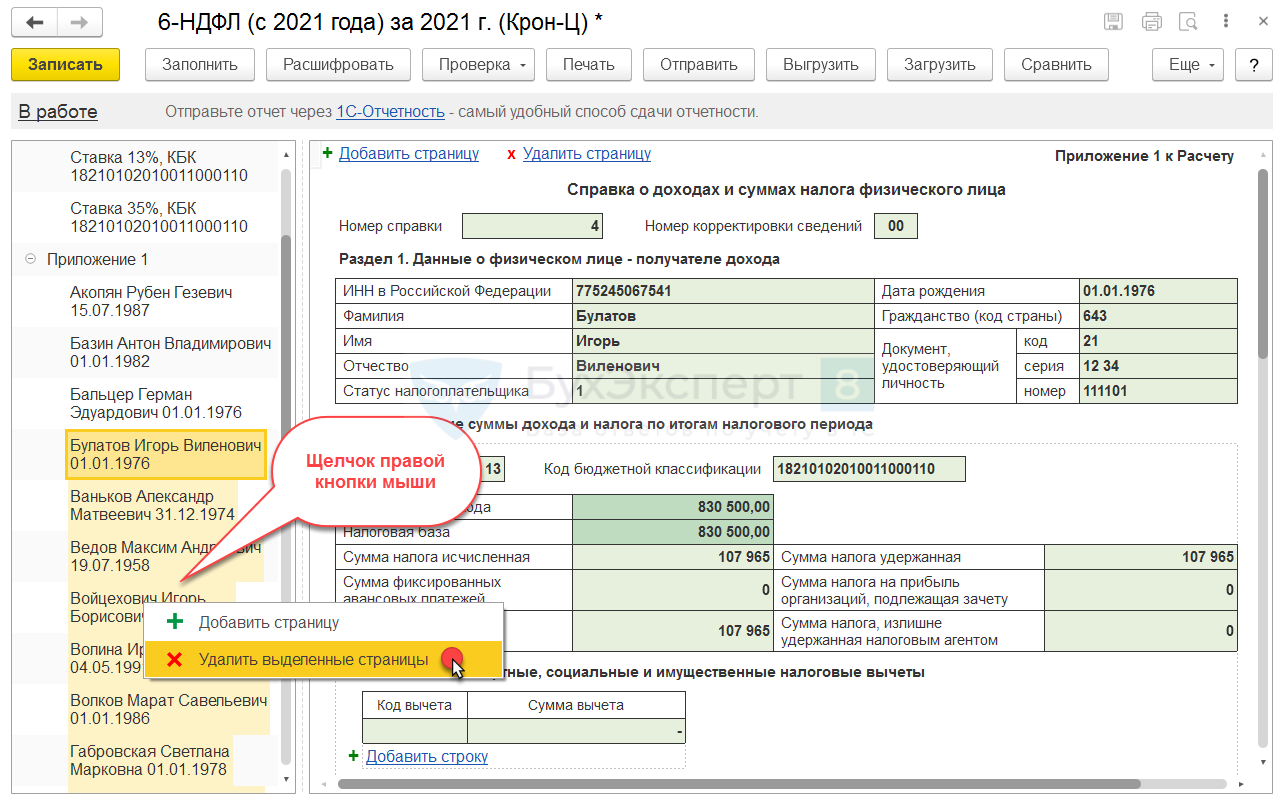

Вернем значение 1 для поля Номер корректировки на Титульном листе .

В списке Приложений 1 выделим всех сотрудников, по кому не нужно подавать корректировку. Откроем дополнительное меню щелчком правой кнопки мыши и выберем команду Удалить выделенные страницы .

Выделить массово сотрудников можно с помощью кнопки Shift. Для этого потребуется выделить и удалить «лишних» физлиц 2 раза: отдельно работников в списке перед Бальцером Г.Э. и отдельно – сотрудников после него.

После того, как в списке Приложений 1 останется только сотрудник, по которому требуется подать корректировку, установим для него Номер корректировки сведений .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: xn—-ctbeac1atud4aaxcs.xn--p1ai

Как сдать уточненную декларацию без штрафа

Если после сдачи декларации выяснится, что при ее составлении была допущена ошибка, которая привела к занижению облагаемой базы и суммы налога, нужно обязательно сдать уточненный расчет.

Статьи по теме:

- Как сдать уточненную декларацию без штрафа

- Как исправить ошибку в декларации

- Как составить уточненную декларацию

Порядок сдачи уточненной декларации регулируется ст. 81 НК РФ. Согласно данной статье, «уточненку» налогоплательщик обязан подать только в том случае, если допущенная ошибка привела к занижению налоговой базы и недоплате по налогу. К уточняющему расчету нужно приложить сопроводительное письмо, составленное в произвольной форме, в котором нужно указать:

- вид налога;

- за какой период исправляются данные;

- причина внесения изменений в расчет;

- какие сведения в отчете исправлены.

Если в результате сдачи уточненной декларации нужно будет доплатить налог, перечислить недоимку и пени надо заранее, а к сопроводительному письму приложить копии платежных поручений.

Уточненную декларацию нужно подавать за тот период, в котором была допущена ошибка, повлиявшая на облагаемую базу и сумму налога. Если корректируемый период определить невозможно, исправления необходимо сделать в том периоде, в котором была обнаружена ошибка.

Если же ошибка не привела к занижению базы, налогоплательщик имеет право представить в налоговую инспекцию корректировочный расчет в установленном порядке. При этом корректирующая декларация, сданная после истечения срока сдачи не считается представленной с нарушением срока.