Как исправить ошибки в 6-НДФЛ , чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Вебинар «Корректировка 6-НДФЛ. Расхождение выручки в декларации по прибыли и НДС на примере 1С:ERP»

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Об исправлении реквизитов читайте в материале .

Не выделены строки 010-050 для каждой ставки налога

При заполнении раздела 1 может быть не учтено, что для каждой ставки налога строки 010-050 заполняются отдельно. В уточненном расчете добавляем строки 010-050 для каждой ставки, а в строках 060-090 будут суммарные данные по всем ставкам.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 040 и 070 не должны быть равны. Если организация выплачивает зарплату в следующем месяце, то НДФЛ удержит тоже в следующем, но начислит в текущем. Например, если зарплата на июнь 10 000 руб. выплачивается 5 июля, тогда в расчете за полугодие будут следующие данные:

Такой же подход применим и к зарплате за декабрь предыдущего года. Она не попадает в раздел 1 как начисленная, зато будет отражена в разделе 2 как выплаченная.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 060. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 100-120

Ошибкой при заполнении строки 100 является указание даты выдачи зарплаты, а не последнего дня месяца (п. 2 ст. 223 НК РФ). А в строке 110 как раз указывается день, когда работники получили зарплату на руки (см. предыдущую таблицу с примером), НДФЛ должен быть перечислен не позднее следующего дня (строка 120).

В строке 120 должна быть указана дата согласно требованиям НК РФ, а не дата, когда налоговый агент сделал перевод в бюджет. Данные по этой графе сверяются налоговиками с их информацией по поступлению оплаты в бюджет. И если деньги поступили позже, чем следующий день после выплаты зарплаты, налоговому агенту поступит вопрос от ФНС. Например, зарплата была выплачена 7 июня, а налог перечислен 13 июня. В строке 110 указываем 7 июня, а в строке 120 — 8 июня.

Ошибочное указание дохода за вычетом НДФЛ в строке 130

В строке 130 указывается доход до вычета НДФЛ, то есть начисленный доход. Если была указана иная сумма, следует подавать уточненку.

О правилах заполнения расчета читайте в статье .

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта .

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

Не за все недостоверные сведения в 6-НДФЛ компании грозит штраф. Новые штрафы за ошибки в 6-НДФЛ и опоздание с расчетом – в таблицах.

Новые штрафы за ошибки в 6-НДФЛ

За недостоверные сведения в 6-НДФЛ инспекторы вправе оштрафовать компанию на 500 руб. – статья 126.1 НК РФ. Кодекс не объясняет, что считать недостоверными сведениями. Раньше ФНС говорила, что оштрафовать можно за любую ошибку в расчете (письмо от 9 августа 2016 г. № ГД-4-11/14515).

Но если неточность не привела к недоимке и не нарушила права физлиц, проверяющие должны учесть смягчающие обстоятельства (ст. 112 НК РФ). К тому же, если компания нашла ошибку раньше проверяющих и исправила ее, штрафа не будет. Это прямо написано в пункте 2 статьи 126.1 НК РФ.

Сейчас позиция налоговиков изменилась. Теперь налоговики простят ошибки в 6-НДФЛ, если выполняются два условия. Первое условие – ошибка должна привести к недоимке по налогу. Например, в разделе 2 расчета компания случайно завысила налог, но в бюджет заплатила верную сумму. Второе условие – ошибка нарушила права работника – например, право на вычеты.

Новая позиция чиновников убережет компании от лишних штрафов – письмо от 16 ноября 2016 г. № БС-4-11/21695. Допустим, в строке 110 и 120 расчета 6-НДФЛ бухгалтер записал одинаковый срок удержания и уплаты НДФЛ и такую же дату указал в платежке. За такую ошибку в 6-НДФЛ налоговики не оштрафуют. Другие примеры безопасных ошибок в таблице 1. А опасные ошибки – в таблице 2.

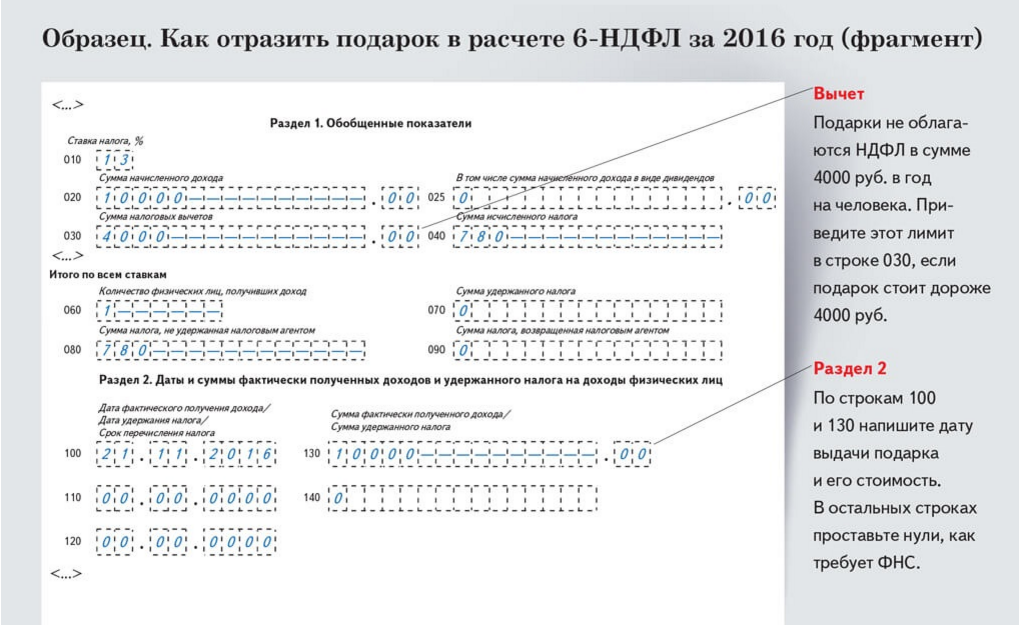

В письме № БС-4-11/21695 чиновники также напомнили, как показывать неденежные подарки в 6-НДФЛ. Если выдали подарок стоимостью более 4000 руб. человеку, который других доходов от компании в течение года не получит, отразите это в обоих разделах расчета. В разделе 1 приведите суммы дохода и налога по строкам 020 и 040. А по строке 080 покажите, что налог невозможно удержать.

В разделе 2 пишите дату выдачи подарка и сумму по строкам 100 и 130. Налог не удерживаете, поэтому по строкам 110-120 и 140 ставьте нули. Образец – ниже.

Таблица 1. Безопасные ошибки в 6-НДФЛ

| Ситуация | Как правильно | Почему это безопасно |

| Налог с переходящей зарплаты показали как неудержанный в строке 080 | Эта строка предназначена только для налога, который невозможно удержать за год. Например, с неденежных подарков покупателям | Ошибка не занизила НДФЛ, неблагоприятных последствий для бюджета нет, поэтому штрафа быть не должно |

| В строке 120 записали тот день, в который фактически перечислили НДФЛ | В этой строке нужно ставить дату, не позднее которой налог нужно заплатить бюджет согласно правилам НК РФ | Если из-за ошибки НДФЛ не задержали и заплатили вовремя, она не критична |

| Зарплату за декабрь выдали в январе. В строке 070 годового расчета компания показала НДФЛ с декабрьской зарплаты | Компания удержала налог уже после окончания года, поэтому показывать налог как удержанный в строке 070 годового расчета не нужно | Ошибка не повлияла на уплату НДФЛ, не создала неблагоприятных последствий для бюджета и не нарушила права физлиц. Инспекторы не вправе предъявить штраф |

Таблица 2. Когда инспекторы выпишут штрафы за ошибки в 6-НДФЛ

Почему это опасно

Как правильно

Штрафы за опоздание с расчетом

Размер штрафа для налогового агента – 1000 руб. за каждый полный или неполный месяц просрочки. Период просрочки считают с установленного сдачи до даты, когда компания представила расчет. Сроки сдачи 6-НДФЛ – ниже.

Сроки сдачи 6-НДФЛ:

Налоговые инспекторы выпишут штраф за опоздание с расчетом в течение 10 рабочих дней с даты, когда компания сдала отчет. Ждать конца камеральной проверки 6-НДФЛ контролеры не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, ИФНС вправе заблокировать расчетный счет компании (п. 3.2 ст. 76 НК РФ).

Штраф за опоздание для директора. Директора компании за опоздание с расчетом оштрафуют на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ). Налоговики могут выписать такой штраф сами без суда.

Расчет штрафа за опоздание с 6-НДФЛ

Пример 1. Компания 5 июля 2017 года сдала 6-НДФЛ за 1 квартал 2017 года. Отчет нужно было сдать не позже 2 мая, на два дня позже обычного срока, так как 30 апреля – выходной, а 1 мая – нерабочий праздничный день.

Компания опоздала на 2 полных месяца (с 02.05.2017 по 02.07.2017) и 1 неполный месяц (с 3 по 5 июля). Размер штрафа – 3000 рублей (3 х 1000 рублей).

Пример 2 . Компания 7 августа 2017 года сдала 6-НДФЛ за полугодие 2017 года. Она опоздала на один неполный месяц с 31 июля по 7 августа 2017 года. Размер штрафа составит 1000 рублей (1 х 1000 рублей).

Могут ли инспекторы оштрафовать за нулевой 6-НДФЛ

Компания не обязана сдавать 6-НДФЛ, если в течение отчетного периода она не начисляла и не выплачивала доходов «физикам», не удерживала НДФЛ и не платила его в бюджет. Такая компания не признается налоговым агентом. Выписать штраф за несдачу нулевого 6-НДФЛ инспекторы не вправе.

Советуем отправить налоговикам письмо о том, что компания не является налоговым агентом. Это обезопасит компанию от заморозки счета. Инспекторы не имеют права блокировать счет за нулевку, но у ИФНС нет сведений, является компания налоговым агентом или просто забыла сдать 6-НДФЛ. Поэтому налоговиков лучше предупредить заранее письмом в свободной форме о том, что компания не сдает расчет

ФНС РФ добавила, что для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после сдачи уточненных расчетов, можно подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов. напомним, что если налоговый агент вовремя не представит в ИФНС форму 6-НДФЛ, то ему грозит в размере 1000 рублей за каждый полный и неполный месяц, начиная со дня, установленного для сдачи формы (п. 1.2 ст. 126 НК РФ)

Штрафы за ошибки в 6-НДФЛ

Основной пакет поправок запланирован на осень. Поэтому с 1 сентября мы начинаем публиковать подробные инструкции для подготовки к новым правилам работы. Оформите подписку на журнал, чтобы не пропустить важные изменения и новые способы экономии налогов. Проверьте, какой сегодня мы дарим подарок каждому новому подписчику>>> 1.Провели камеральную проверку.

Инспекция «камералит» абсолютно все декларации по всем налогам.

6-НДФЛ: новая отчетность с 2017 года

Сдается отчетность для организации — в налоговую инспекцию по месту её нахождения, для ИП — по месту регистрации. Точные крайние сроки (с учетом выходных дней) для НДФЛ 2017 года таковы: Если отчетность не была сдана вовремя, то взыскивается штраф размером 1 000 рублей за каждый просроченный месяц. Кроме того, в случае просрочки предоставления отчетности, налоговая инспекция может заблокировать банковский счет агента.

6-НДФЛ: ответы на частые вопросы

Во избежание штрафов за недостоверность переданных сведений любые обнаруженные несоответствия лучше скорректировать, несмотря на то, что Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом, и при формировании отчета за следующий квартал актуализируется автоматически.

Если ИФНС обнаружит, что в расчете 6-НДФЛ содержатся недостоверные сведения, налоговый агент будет привлечен к ответственности в виде штрафа в размере 500 рублей за каждый документ с ошибками (ст. 126.1 НК РФ)

Уточненка по 6-НДФЛ

Например, 4000 рублей, если компания выдала материальную помощь выше этой суммы. Коллеги запутались, поэтому отражали в строке 020 выплаты, которые полностью освобождены от НДФЛ, и одновременно ставили их в строку 030 6-НДФЛ. Например, детские пособия. По итогам года инспекторы сравнят строку 020 с доходами в 2-НДФЛ. В справках компания не отражает детские пособия, поэтому отчеты не совпадут.

Пример заполнения расчета по форме 6-НДФЛ за полугодие 2017 года

Сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Некоторые специалисты считают, что в данном случае уточненка не обязательна. Это не так. Разберемся. Формально сдать уточненку налоговый агент обязан, если занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена.

При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход.

Порядок заполнения 6-НДФЛ

Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором. В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются.

Одной уточненки в данном случае, по мнению ФНС, будет мало.

Если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в КПП или ОКТМО, то при обнаружении этой ошибки налоговый агент должен представить в ИФНС два расчета 6 НДФЛ.

При этом, если расчет по форме 6-НДФЛ с указанием правильного КПП или ОКТМО представлен после установленных в Налоговом кодексе сроков, то штраф по статье 126 НК РФ (200 руб.

Напомним, что отчет по форме 6 НДФЛ введен в 2017 году и сдается налоговыми агентами ежеквратльно по выплачиваемым доходам физлицам по трудовым договорам и договорам гражданско-правого характера.

С — Деловой интернет-журнал

скинулись Известный застройщик построит склад на деньги простых горожан — инвестором может стать каждый, у кого есть лишние 300 тысяч рублей прочтений: 27208 71 комментарий «Там нечему гореть» Туроператоры сокращают количество горящих путевок — сэкономить на позднем бронировании все труднее, все больше туристов предпочитают планировать отдых самостоятельно прочтений:

Новый расчет 6-НДФЛ для — налоговых агентов: разбираемся с — особенностями заполнения и — сдачи в — инспекцию

В отличие от справки 2-НДФЛ новый расчет нужно сдавать не за каждого работника, а в целом по организации. Расчет 6-НДФЛ представляется не позднее последнего дня месяца, следующего за первым кварталом, полугодием и девятью месяцами года, а годовой расчет — не позднее 1 апреля (новая редакция п.

2 ст. 230 НК РФ). Таким образом, первый раз отчитаться по форме 6-НДФЛ надо за I квартал 2017 года.

Как правильно заполнить форму 6-НДФЛ?

Напомним, что в письме от 21 декабря 2015 года № БС-4-11/22387 ФНС скорректировала срок представления расчета с учетом праздничных дней (п. 7 ст. 6.1 НК РФ). Крайний срок сдачи отчета за полугодие – 1 августа 2017 года, за 9 месяцев – 31 октября. Отчитаться за 2017 год нужно будет не позднее 1 апреля 2017 года (п. 2 ст.

230 НК РФ). Расчет за 2015 год представлять не требуется.

Уточненный расчет 6-НДФЛ необходимо представить, если в ранее направленном в инспекцию документе: не отражены нужные сведения, они отражены не полностью или в документе содержится недостоверная информация. Заполненная новая форма подается на бумажном носителе, если численность сотрудников, которые получили от агента доходы, менее 25 человек.

Корректировка 6-НДФЛ за 1-ый квартал 2017 года

С 01.01.2017 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС. А за возмещением пособий, как и раньше, необходимо обращаться в ФСС. Налоговики опасаются возникновения большого количества невыясненных платежей из-за ошибок, допущенных в платежках на уплату страховых взносов.

Ведь поменялись КБК и реквизиты получателя платежа. Налоговые агенты по НДФЛ обязаны представлять в налоговую инспекцию документы, необходимые для контроля правильности исчисления, удержания и перечисления налогов (пп. 4 п. 3 ст. 24 НК РФ)

Форма 6-НДФЛ: описание, сроки сдачи, штрафы

Для загрузки готового файла 6-НДФЛ следует выбрать пункт «ФНС» > «Загрузить из файла». Согласно письму ФНС РФ от 28.12.2015 № БС-4-11/23129 отчет предоставляется за каждый филиал организации. При этом у каждого отчета должен быть уникальный набор следующих реквизитов: За каждый месяц задержки отчета штраф составит 1000 рублей.

Кроме того, через 10 дней после просрочки сдачи 6-НДФЛ инспектора получат право приостанавливать операции по счетам. Также в кодексе с 01.01.2016 начнет действовать новая статья 126.1.

Срок сдачи 6-НДФЛ за 3 квартал 2017 года

Опоздание составило один полный месяц — до 30 ноября 2017 года и один неполный — до 2 декабря. Поэтому налоговики начислят ООО «Аквамарин» штраф за 2 месяца, сумма штрафа – 2000 руб. (1000 руб. х 2 мес.). Административный штраф от 300 до 500 руб.

могут взять также с руководителя или главбуха организации. ООО «Аквамарин» опоздало с отчетом больше чем на 10 рабочих дней, поэтому налоговики могли заблокировать расчетный счет фирмы.

Указанные новшества были введены Федеральным законом от 02.05.2015 N 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах». Теперь ФНС России прокомментировала данные изменения, сообщив важную для налоговых агентов информацию.

Непредставление формы 6-НДФЛ

За данное нарушение штраф взыскивается с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для представления формы 6-НДФЛ (п. 1.2 ст. 126 НК РФ). Срок сдачи формы таков: за первый квартал, полугодие, девять месяцев — последний день месяца, следующего за соответствующим периодом, за год — 1 апреля года, следующего за истекшим налоговым периодом (календарным годом).

Моментом обнаружения налогового правонарушения будет:

или дата представления формы 6-НДФЛ (лично или через представителя);

или дата ее отправки почтовым отправлением;

или дата ее отправки, зафиксированная в подтверждении даты отправки в электронной форме по ТКС через оператора электронного документооборота.

Примеры расчета штрафа приведены в пункте 1 комментируемого письма ФНС России.

Приостановление операций по счетам

Решение о приостановлении операций налогового агента по его счетам в банке и переводов его электронных денежных средств руководитель (заместитель руководителя) налогового органа принимает в течение 10 дней по истечении срока сдачи формы 6-НДФЛ (п. 3.2 ст. 76 НК РФ).

В целях выявления факта непредставления в срок расчета по форме 6-НДФЛ ФНС России предписывает налоговым инспекциям учитывать:

факты перечисления налоговым агентом НДФЛ в отчетном периоде;

факты представления справок по форме 2-НДФЛ за предыдущий налоговый период;

иные сведения, имеющиеся в налоговом органе, свидетельствующие о наличии у налогового агента обязанности сдать форму 6-НДФЛ.

Представление недостоверных сведений

За данное нарушение налоговых агентов штрафуют на сумму 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ). При этом Налоговый кодекс РФ не определяет понятие «недостоверные сведения». По мнению ФНС России, под это понятие подпадают:

любые заполненные реквизиты формы 2-НДФЛ и формы 6-НДФЛ, не соответствующие действительности;

любые ошибки, допущенные налоговым агентом при заполнении реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.);

искажения суммовых показателей;

иные ошибки, влекущие неблагоприятные последствия для бюджета в виде не исчисления или неполного исчисления, не перечисления НДФЛ, нарушения прав физических лиц (например, на налоговые вычеты);

ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Форма 6-НДФЛ

Выявить недостоверные сведения в форме 6-НДФЛ налоговики могут:

в рамках проведения камеральной проверки формы 6-НДФЛ (ст. 88 НК РФ);

в рамках проведения выездной проверки за соответствующий период;

вне рамок камеральных и выездных проверок.

Форма 2-НДФЛ

Введенная с 01.01.2016 налоговая ответственность налоговых агентов применяется к сведениям по форме 2-НДФЛ, обязанность по представлению которых возникла после 01.01.2016. При этом, так как форма 2-НДФЛ не является налоговой декларацией (расчетом), проведение камеральной проверки в отношении нее не предусмотрено. Из чего ФНС России делает вывод: предельный срок для выявления налоговым органом недостоверных сведений в форме 2-НДФЛ Налоговым кодексом РФ не установлен.

Смягчающие обстоятельства

О возможности применения в вышеназванных случаях смягчающих обстоятельств и освобождения от ответственности ФНС России сообщила в пункте 3 комментируемого письма. Указано, что вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом установленных фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. В частности, смягчающим обстоятельством считается отсутствие искажений при исчислении НДФЛ, неблагоприятных последствий для бюджета и нарушений прав физических лиц.

Источник: www.resalt.ru

Как правильно заполнить уточненку по форме 6-НДФЛ?

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Когда нужно сдавать разъяснения к расчетам

Поводы к отправке требований предоставить разъяснения по 6-НДФЛ у ФНС могут быть самые разные. К основным можно отнести:

- Непредставление 6-НДФЛ фирмой, в то время как ранее расчет данной фирмой предоставлялся. Налоговики в этом случае могут посчитать, что налогоплательщик забыл сдать расчет, хотя предположительно должен был сделать это. См. также статью «Нужно ли без работников сдавать отчет 6-НДФЛ?».

- В титульном листе есть несущественные ошибки (например, в названии фирмы или самого налогового органа), и в целях их исправления необязательно требовать уточненку — достаточно обойтись разъяснениями.

- Данные по форме 6-НДФЛ, по всем признакам составленной корректно, расходятся с теми, что отражены в других документах от налогоплательщика, например в справках 2-НДФЛ (с 2021 года форма 2-НДФЛ отменена, данные из нее включаются в новый бланк расчета 6-НДФЛ).

В этом случае ФНС вправе уточнить у фирмы, в каком из двух документов сведения достоверны. Соответственно, если таковым будет 2-НДФЛ, то налоговики впоследствии запросят и уточненку по 6-НДФЛ.

Запрошенные корректировка и разъяснения могут быть предоставлены как единовременно, так и отдельными документами. Главное — уложиться в установленный законом срок ответа.

Если для истребования разъяснений со стороны ФНС предусмотрена официальная форма, утвержденная приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628, то для разъяснений со стороны налогоплательщика такой формы не определено.

Изучим, в какой ориентировочной структуре она может быть представлена.

Отчет 6-НДФЛ за 2021 год

В 2021 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18. С первого квартала 2021 года форма 6-НДФЛ изменится, о заполнении нового расчета мы расскажем ниже.

Форма отчета 6-НДФЛ за 2021 год состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала. Предприниматели, адвокаты, нотариусы вносят только ИНН.

По строке «Отчетный период (код)» проставьте код:

- 1 квартала 2021 года — 21;

- 2 квартала (6 месяцев) 2021 года — 31;

- 3 квартала (9 месяцев) 2021 года — 33;

- 12 месяцев — 34.

Налоговый период в этом случае — отчетный год «2020».

В поле «Номер корректировки» впишите «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

«По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС.

Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений.

Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО. Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Указывать отрицательные суммы в 6-НДФЛ нельзя.

Заполняем раздел № 1

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог и заполнить отдельный раздел 1.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. При заполнении ориентируемся на дату получения дохода в целях НДФЛ, а не на дату начисления. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные, социальные, профессиональные и инвестиционные налоговые вычеты, если они полагаются сотрудникам, нарастающим итогом с начала года. Тут же укажите другие суммы, уменьшающие налоговую базу по ст. 217 НК РФ, если доходы освобождены от налога в пределах норматива.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 – 030). По строке 045 выделите НДФЛ, начисленный с дивидендов с начала года.

- 050: вводим сумму фиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0. Эта сумма не может быть больше величины исчисленного налога.

- 060: фиксируем количество сотрудников, которые получили доход с начала отчетного года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2020 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода. Когда налог был удержан, неважно.

Заполняем раздел № 2

В этом разделе содержится информация за последний период: время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники фактически получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства. Как правило это день, который идет за днем выплаты. Но, например, для больничных и отпускных — последнее число месяца, в котором выплачены деньги.

- 130: пишем доход, до того как НДФЛ был удержан, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из каждой строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Как сдать уточенную декларацию 6-НДФЛ

Порядок, по которому происходит сдача корректировки 6-НДФЛ не будет отличаться от порядка, по которому представляется первичный документ. Но должны учитываться некоторые особенности:

- Уточненная форма 6-НДФЛ подается по той же форме, которая использовалась в налоговом периоде, в котором направлен первичный документ.

- Если в организации числится более 24 сотрудников, то 6-НДФЛ подают в электронном виде, включая и уточненную форму.

- Корректировочный 6-НДФЛ заполняется полностью, указывается та же информация, которая бы указывалась при направлении первичного расчета.

- На титульном листе проставляется номер корректировки, например, 001, если уточненная декларация представляется впервые, 002 – если во второй раз и т.д.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753. Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета.

Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Сколько раз можно сдавать уточненную форму 6-НДФЛ

Обычно предполагается разовая подача уточненной формы 6-НДФЛ. Но если в ней вновь обнаружены ошибки, то представить можно вторую форму. При этом важно правильно указать номер корректировки на титульном листе. Главное, чтобы он он был на единицу больше предыдущего. Кроме того, существует также такой вариант представления уточненки, при котором одновременно сдают несколько корректировок формы 6-НДФЛ, например:

- При обнаружении ошибок в формах за несколько периодов. Даже если со стороны налоговой нет претензий после проведенной камеральной проверки, но компания сама обнаружит ошибки, сдать корректировку нужно. Сделать это можно одновременно с формой, представляемой по более позднему периоду. Помимо этого, при обнаружении ошибок в предыдущих кварталах, уточненка представляется по всем налоговым периодам. Это связано с тем, что данные в 6-НДФЛ указывают нарастающим итогом.

- Когда допущена ошибка при указании ОКТМО, КПП. В этом случае в налоговую сдают 2 экземпляра расчета:

- уточненки с кодом корректировки 000 (нулевой) и нулевыми показателями, но с неверный ОКТМО или КПП, ранее указанными в первичном документе;

- первичную форму 6-НДФЛ, содержащую верный ОКТМО и КПП, а также необходимые сведения.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня.

Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Регистры налогового учета по НДФЛ

Налоговые агенты должны вести учет доходов, полученных от них сотрудниками, предоставленных им налоговых вычетов, исчисленного и удержанного НДФЛ в регистрах налогового учета.

С 1 января 2021 года работодателям следует обновить форму регистра по НДФЛ.

Это следует сделать с учетом новшеств, связанных с введением прогрессивной ставки по НДФЛ 15%.

Вести регистры нужно ежемесячно по каждому работнику нарастающим итогом с начала года.

Налоговые регистры помогут правильно заполнить расчет 6-НДФЛ и справки 2-НДФЛ.

За отсутствие регистров налоговики могут привлечь организацию к ответственности в виде штрафа:

- 10 тыс. рублей, при неведении регистров в течение одного календарного года;

- 30 тыс. рублей, если регистры отсутствовали более, чем один календарный год.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса.

Если организация не представит регистры по требованию ИФНС, ее привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса).

Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учета (п. 3 ст. 120 Налогового кодекса).

Как работодателю в 2021 году рассчитывать НДФЛ

Налоговых агентов не будут наказывать за ошибки со ставкой НДФЛ 15%

Источник: zonapravosudia.ru

Как сделать корректировку 6-НДФЛ

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как сделать корректировку 6-НДФЛ». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

При обнаружении неточностей в годовых справках о доходах и налогах, которые готовятся отдельно на каждого застрахованного, корректировать необходимо только конкретную справку, в которой найдена ошибка, остальные дублировать не нужно.

Когда корректировку 6-НДФЛ можно не сдавать

ИФНС разрешает не подавать корректировку 6-НДФЛ в таких ситуациях:

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода.

Номер поля

Отражаемые сведения

Код бюджетной классификации по налогу

Обобщенная по всем физическим лицам сумма налога, удержанная за последние 3 месяца отчетного периода

Дата, не позднее которой должна быть перечислена удержанная сумма налога

Обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату (при этом сумма налога, удержанная за последние 3 месяца отчетного периода, отраженная в поле 020, должна соответствовать сумме значений всех заполненных полей 022)

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние 3 месяца отчетного периода

Дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ

Сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ в указанную в поле 031 дату (при этом сумма налога, возвращенная за последние 3 месяца отчетного периода, отраженная в поле 030, должна соответствовать сумме значений всех заполненных полей 032)

Исправления суммы налога или дохода

В уточнённой декларации ставится номер корректировки, указывается дата заполнения документа. Вносятся исправленные показатели в разделы 1 или 2.

Если НДФЛ станет больше из-за доначисленной зарплаты за последние 3 месяца (это раздел 1), другие декларации, кроме текущей, менять не нужно. Но если исправления коснулись прошлых периодов (например, 1 квартал или полугодие), то корректировку придётся сдавать и по ним.

То же относится и к снижению сумм налога и доходов. Нужно быть готовым к запросам ИФНС по предоставлению пояснений в связи с подачей уточнений.

Сроки сдачи корректировки

Обнаружить ошибку в 6-НДФЛ могут как сами работники налогового агента, так и специалисты налоговой инспекции. Последние обязаны выслать требование об устранении нарушений. Его нужно исполнить в течение 5 дней после получения.

Подавать корректировку следует как можно раньше — сразу после найденного несоответствия. Санкций не будет, если ошибка, обнаруженная в декларации, не станет причиной занижения НДФЛ к уплате. Но налоговый инспектор обязательно запросит исправленную декларацию и письмо — пояснение.

Отправить корректирующий отчёт 6-НДФЛ можно в любой из трёх промежутков:

- между датой подачи исходного отчёта и последним днём разрешённого периода отправки декларации. Будет считаться, что получен исходный вариант декларации, и санкций со стороны ФНС не последует;

- между последним днём разрешённого периода отправки декларации и последним установленным сроком уплаты НДФЛ. Здесь ИФНС может сама обнаружить ошибку и отправить запрос налоговому агенту. Если он уложится в 5 дней и внесёт поправки, штрафа не будет. Если налоговый агент сам исправит ошибку без полученного требования и уплатит недостающую сумму НДФЛ, то санкций тоже не будет;

- по истечении последнего разрешённого дня подачи отчётности и дня уплаты НДФЛ. Штраф будет только при несоблюдении 5-дневного срока ответа на требование. Однозначно придётся уплатить штраф за просрочку перечисления НДФЛ в размере 20% от неуплаченной суммы налога. За подачу корректирующего отчёта без наличия уведомления от ИФНС штраф не полагается, вне зависимости от сроков его отправки.

Таким образом, есть всего два способа избежать штрафов:

- подать корректировку и доплатить НДФЛ до получения требования ИФНС об устранении расхождений;

- устранить расхождения и перечислить НДФЛ в установленные 5 дней после получения требования ИФНС.

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Проверка правильности заполнения 6-НДФЛ

Налоговым агентам вменена обязанность правильно заполнять декларацию 6-НДФЛ. Для проверки корректности показателей, внесённых в отчёт, используют контрольные соотношения.

При контроле значения определённой строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей. Для этого сравнивают 6-НДФЛ и 2-НДФЛ, 6-НДФЛ и РСВ.

Контрольные соотношения помогают проверить следующее:

- правильность переноса показателей из регистрирующих документов;

- полноту указанных доходов;

- правильность вычислений;

- наличие всех необходимых вычетов;

- удержание налога с необходимых сумм и перечисление его в бюджет.

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня.

Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Как сдать уточненный (корректировочный) расчет правильно

Алгоритм сдачи корректировочного расчета принципиально не отличается от предоставления первичной версии документа. Однако есть ряд важных особенностей, характеризующих данную процедуру.

При подготовке уточненки по 6-НДФЛ нужно иметь в виду, что:

- Уточненка сдается по той форме, что применялась в налоговый период, за который направлялся первичный документ (п. 5 ст. 81 НК РФ).

- Фирмой, имеющей штат 25 сотрудников и больше, уточненка 6-НДФЛ, как и первичная версия расчета, сдается в электронном виде.

- Корректировка 6-НДФЛ заполняется полностью, как если бы в ФНС направлялся первичный расчет. Однако на титульном листе уточняющей формы должен стоять номер корректировки — 001, 002 и т. д.

Таким образом, уточненка по 6-НДФЛ может сдаваться в ФНС, и не один раз. А в некоторых случаях предоставляется даже в нескольких экземплярах одновременно. Изучим подробнее, когда именно.

Сколько корректирующих расчетов может быть сдано

В общем случае предполагается сдача в ФНС одной уточненки. Можно ли сдать уточненку по 6-НДФЛ вдогонку, если после отправки первой корректировочной формы были обнаружены иные ошибки? Безусловно. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше.

Можно ли сдать уточненку после выездной проверки,читайте .

Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов. Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать. Это можно сделать одновременно с подачей корректировки по наиболее позднему периоду. Также при обнаружении недостоверности данных в одном из предыдущих кварталов придется сдать уточненки за весь налоговый период, поскольку форма 6-НДФЛ составляется нарастающим итогом.

- Если ошибка заключается в неверном указании ОКТМО или КПП в форме расчета.

Как сдать корректировку по 6-НДФЛ в этом случае? ФНС России в письме от 12.08.2016 № ГД-4-11/14772 рекомендует это сделать посредством предоставления в ведомство 2 экземпляров расчета:

- корректировочного (то есть содержащего код 001), в котором отражены нулевые показатели, но тот же, неверный код ОКТМО или КПП, что был зафиксирован в первичном расчете;

- первичного (с кодом 000) уже с правильными ОКТМО и КПП, заполненного должным образом.

При этом мера ответственности в виде штрафа в 500 руб. при сдаче первичного расчета после установленного законом срока, предусмотренная п. 1 ст. 126.1 НК РФ, в данном случае не применяется.

Иногда налогоплательщику требуется не просто сдать один или несколько экземпляров расчета, но и дополнить их разъяснениями — в соответствии с запросом ФНС. Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае?

Какие ошибки нужно исправлять?

Согласно ст. 81 НК подать уточненный расчет нужно в следующих случаях:

- неотражение сведений;

- неполнота их отражения;

- ошибки, приводящие к занижению суммы налога;

- ошибки, приводящие к завышению суммы налога.

По нашему мнению, причин для представления уточненки больше. Например, если указать неправильную дату фактического удержания налога, то это не приведет к занижению или завышению НДФЛ.

Но от нее зависит срок перечисления налога в бюджет. Данный показатель расчета и дату фактического перечисления налога в бюджет налоговики сверяют с банком.

В результате камеральная проверка может закончиться штрафом в размере 500 руб. за недостоверные сведения.

Все ошибки: серьезные и несущественные — лучше исправить. И чем быстрее, тем лучше.

Самые популярные ошибки в расчете 6-НДФЛ:

- Не правильно указаны даты получения доходов и сроки перечисления НДФЛ;

- Ошибки в суммах доходов, вычетах, суммах налога;

- Неверные КПП или ОКТМО при наличии обособленных подразделений.

Как сдать корректировки по 2-НДФЛ и 6-НДФЛ

Порядок, по которому происходит представления корректировки по 6-НДФЛ не отличается от порядка, по которому предоставляется первичный документ. При этом учитываться должны следующие особенности:

Сколько раз можно сдавать уточненную форму 6-НДФЛ

Обычно предполагается разовая подача уточненной формы 6-НДФЛ. Но если в ней вновь обнаружены ошибки, то представить можно вторую форму. При этом важно правильно указать номер корректировки на титульном листе. Главное, чтобы он он был на единицу больше предыдущего. Кроме того, существует также такой вариант представления уточненки, при котором одновременно сдают несколько корректировок формы 6-НДФЛ, например:

- При обнаружении ошибок в формах за несколько периодов. Даже если со стороны налоговой нет претензий после проведенной камеральной проверки, но компания сама обнаружит ошибки, сдать корректировку нужно. Сделать это можно одновременно с формой, представляемой по более позднему периоду. Помимо этого, при обнаружении ошибок в предыдущих кварталах, уточненка представляется по всем налоговым периодам. Это связано с тем, что данные в 6-НДФЛ указывают нарастающим итогом.

- Когда допущена ошибка при указании ОКТМО, КПП. В этом случае в налоговую сдают 2 экземпляра расчета:

- уточненки с кодом корректировки 000 (нулевой) и нулевыми показателями, но с неверный ОКТМО или КПП, ранее указанными в первичном документе;

- первичную форму 6-НДФЛ, содержащую верный ОКТМО и КПП, а также необходимые сведения.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Похожие записи:

- За какие машины в 2022 году придется заплатить налог на роскошь: список

- Периодическае проверка СИЗ от падения с высоты

- Программа доступного жилья для молодой семьи

Источник: sf-vodokanal.ru