Все предприятия и ИП, нанимающие сотрудников, должны отчитываться по налогу, удержанному с заработной платы, в органы налоговой службы. Они это делают с помощью 6-НДФЛ.

- Декларация 6-НДФЛ

- Кому нужно подавать форму 6-НДФЛ?

- Особенности сдачи 6-НДФЛ

- Как заполняется 6-НДФЛ?

- 6-НДФЛ при увольнении

- Как отразить зарплату в 6-НДФЛ?

- Как внести отпускные в 6-НДФЛ?

- Как отобразить премию?

- Как отобразить аванс?

- Компенсация за неиспользованный отпуск

- Можно ли сдать нулевую отчетность 6-НДФЛ?

Декларация 6-НДФЛ

Эту форму ввели в 2016 году в дополнение к уже знакомой 2-НДФЛ. Сделали это для того, чтобы налоговая инспекция могла лучше контролировать:

- правильность заполнения документа;

- полноту отражения необходимой информации;

- соответствие дат по исчислению и удержанию налога установленным.

По сравнению со старым отчетом новый отображает информацию о начисленных и удержанных средствах со всех работников организации в целом, а не по отдельному сотруднику. Он является обязательным документом и подлежит сдаче каждые 3 месяца с начала года.

КАКИЕ ОТЧЕТЫ ИП СДАЕТ В 2022? ИП на УСН, ОСНО, ЕСХН, НПД, отчетность за работников

Таким образом, при наличии выплат физическому лицу от работодателя в виде дохода, ему нужно будет сдавать новый отчет, в котором будут обобщенные данные по выплатам работникам, имеющим доход от наймодателя в течение квартала, а именно:

- цифры касаемо полученных работниками средств;

- начисленная и удержанная налоговая сумма;

- дни поступления средств в виде дохода;

- информация о днях удержания и перечисления всей налоговой суммы компании по конкретному периоду.

%colored_text_box=9%

Кому нужно подавать форму 6-НДФЛ?

По налоговому законодательству обязательство по оплате подоходного налога лежит на всех работодателях, к которым относят предпринимателей (отчитываются в налоговые органы, к которым они относятся по регистрации) и организации (отчитываются по месту ведения деятельности).

%colored_text_box=1%

К примеру, ООО «Империя» производила оплату труда своему сотруднику в 1 квартале, а потом перестала. Отчет нужно будет сдать за весь год, поскольку форма заполняется по нарастанию.

Важно! Не пишут в расчете такие выплаты:

- частично облагаемые подоходным налогом;

- предпринимателей, нотариусов, адвокатов и тех, кто ведет частную практику;

- поступления, которые есть в статье 28 НК (по продаже принадлежащего собственнику имущества, получения вознаграждения от тех, кто не является работодателем, и др.);

- иностранные поступления, не облагаемые налогами по договорам между странами.

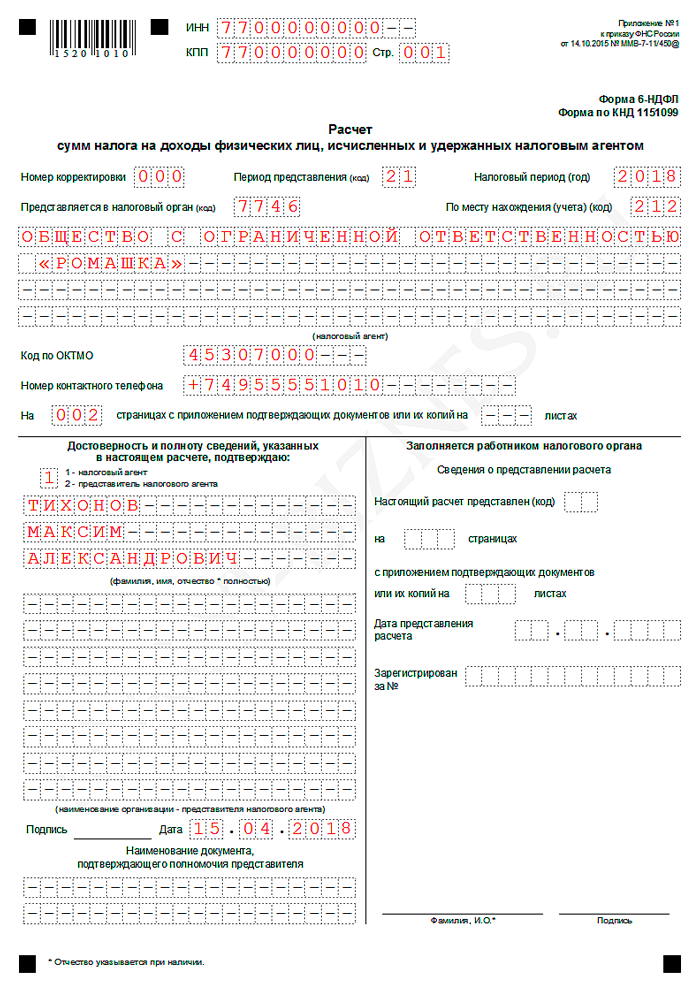

Образец 6-НДФЛ — Титульный лист

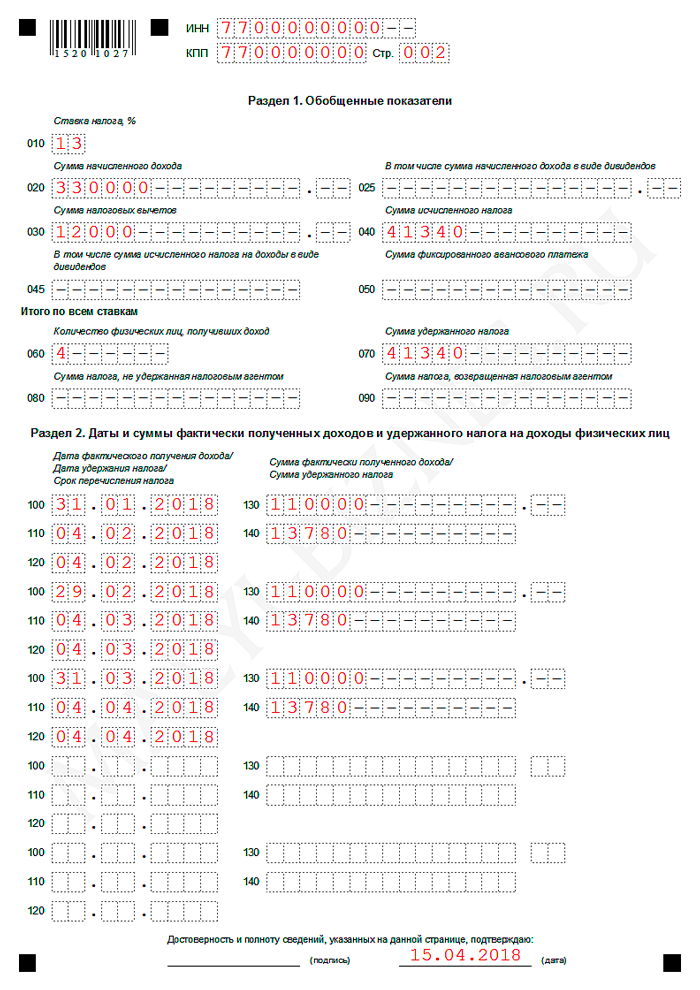

Образец 6-НДФЛ — 1 и 2 раздел

Особенности сдачи 6-НДФЛ

Расчеты отчислений налога подаются за 3, 6 и 9 месяцев до последнего числа в месяце, идущем за указанным промежутком времени. Следовательно, в 2020 году отчет нужно сдавать в следующие сроки:

- за I квартал — до 30 апреля;

- за 6 месяцев – до 31 июля;

- за 9 месяцев – до 2 ноября.

За все 12 месяцев отчетность нужно будет сдать до марта следующего года.

%colored_text_box=2%

Предоставление отчета осуществляется в ИФНС по месту учета организации или регистрации ИП. Если в компании имеются обособленные подразделения, то расчет в отношении работников нужно производить по месту учета каждого подразделения в отдельности. В этом случае не имеет значения тот факт, что подразделения стоят на учете в одной инспекции.

В случае, когда подразделения находятся на территориях, подведомственных разным ИФНС, организация может встать на учет в одной из инспекций, чтобы туда подавать расчеты.

%colored_text_box=3%

В соответствии с НК РФ, за отступление от правил по сроку и способу сдачи этого отчета или выявление ошибок в предоставленных данных налоговый агент будет нести ответственность. Ее объем зависит от вида нарушения:

- Если пропущен установленный период предоставления отчета, то за каждый просроченный месяц, в том числе неполный, будет назначен штраф в размере 1000 рублей. Просрочка свыше 10 дней повлечет блокировку расчетного счета работодателя.

- Если отчетность содержит ошибки, недостоверные сведения, то налоговая служба оштрафует работодателя на 500 рублей за каждый такой отчет. Если сдать корректировочный отчет до того, как налоговики обнаружат ошибки, то можно будет избежать штрафа.

- Если нарушен способа предоставления отчета, к примеру, он был сдан на бумаге вместо требуемого электронного вида, работодателю выпишут за каждый документ штраф 200 рублей.

%colored_text_box=4%

Таким образом, расчет 6-НДФЛ нужно сдавать ежеквартально до последнего дня месяца, который следует за прошедшим кварталом. Сделать это можно на бумаге в случае не превышения установленной численности сотрудников, получивших доход (не более 25 человек), в других случаях необходима электронная форма.

За нарушение требований налогового законодательства по поводу сроков, порядка предоставления отчета и ошибки, допущенные в данных, работодателей жду штрафы в соответствии с видом нарушения.

Как заполняется 6-НДФЛ?

Декларация для заполнения является весьма сложной, поскольку в одном бланке нужно указать три показателя по налогу (начисленный, перечисленный и удержанный), причем информацию при этом нужно брать из разных регистров: из бухгалтерского учета берутся данные по исчисленному налогу, а из налогового – по его удержанной и перечисленной сумме.

Документ состоит из следующих разделов:

- титульный;

- первый раздел, где указывают информацию путем нарастания итогов;

- второй раздел, где указывают информацию по текущему кварталу.

Как заполнить титульный

- В верхних ячейках необходимо указать ИНН (для предпринимателя) или КПП (если это организация).

- Далее вводится корректировочный номер: при первичной сдаче отчета ставится 000, а если это уже исправленный вариант, то 001, 002, 003 (в зависимости от сделанных уточнений).

- Следующее – период представления, то есть квартал, за который подается отчетность. Первому соответствует код 21, 6 месяцам – 31; 9 месяцам – 33; 12 месяцам – 34.

- Далее нужно ввести налоговый период (текущий год сдачи отчета).

- Код налоговой (той инспекции, для которой составлен расчет).

- ОКТМО и телефонный номер.

- Далее нужно проставить количество листов, на которых заполнен документ. Обратите внимание! Цифру лучше ставить после того, как весь отчет будет заполнен, поскольку для большой организации листов может быть больше.

- Прописать информацию по представителю – человеку, который подписывает отчет. Вносятся его фамилия, имя и отчество. Если это сам налоговый агент, то нужно выбирать цифру 1, а если его представитель, то 2. Также нужно добавить данные номер и дату документа, который подтверждает полномочия представителя.

%colored_text_box=5%

Как заполнить первый раздел

1 раздел содержит обобщенные сведения, формирующиеся нарастанием с января текущего года:

- В строке 010 пишут ставку по налогу. К примеру, у Натальи Гореловой – 13 %.

- В строке 020 – информацию по сумме начисленного дохода. К примеру, если заработная плата Натальи Гореловой составляет 30 000 рублей в месяц, то за 3 месяца ее сумма будет равна: 30 000 * 3 = 90 000 рублей.

- В строке 030 пишут сумму вычетов по налогу, к которым относятся социальные, стандартные, имущественные. Например, у Натальи – 5 000 рублей.

- В строке 045 и 025 указывают сумму налога, рассчитанного по процентам.

- В строке 040 пишут сумму налога, которую рассчитали за квартал. Для Натальи Гореловой этот расчет будет таким: (строках 020 – 030) * 13 % (90 000 – 5 000) * 13 % = 11 050 рублей.

- В строке 060 нужно написать общее число людей, которым поступил доход.

- В строке 070 должна стоять налоговая сумма, которую удержали. Например, у Натальи в 1 квартале НДФЛ удержали за 2 месяца: 3900 * 2 = 7 800.

- В строке 080 – цифры по неудержанному налогу. К примеру, если Наталье Гореловой делали выплату в виде продукции компании.

- Строка 090 показывает ту налоговую сумму, которую перечислили по ошибке.

Как заполнить второй раздел

Второй раздел содержит данные за текущий квартал по сумме поступления и налогового удержания (обратите внимание на то, что здесь не нужно учитывать данные с первого месяца текущего года):

- В строке 100 пишут дату, которой датируется получение выплаты. Здесь подразумевают период начисления заработной платы сотруднику. К примеру, если брать первый квартал года, то ставится 31 января 2020 года, поскольку оплату труда работникам рассчитывают в день, являющийся последним в месяце.

- Строка 110 должна содержать дату, когда был удержан налог.Если у работника Гореловой по трудовому договору расчет датируется 15-ым числом каждого месяца, то нужно написать 15 февраля 2020 года.

- В строке 120 нужна дата, в которую перечислили налог. Налоговым законодательством установлен следующий период перечисления: не позднее дня, который следует за датой поступления оплаты труда. Поскольку 16 февраля является выходным днем, то дата переносится на начало новой недели. Ставим 17 февраля 2020 года. Важно! Могут встречаться исключения: выплату по отпускуи больничным можно делать позже, но не позднее месяца их выдачи.

- В строке 130 нужна сумма дохода до осуществления подоходной выплаты. Наталья Горелова в январе получила 30 000 рублей.

- В строке 140 – деньги, вычтенные по налогу за январь. В случае Натальи это 3900 рублей.

%colored_text_box=10%

6-НДФЛ при увольнении

Специфика внесения данных в форму в случае, когда сотрудник увольняется, определяется выплатами и днем признания дохода.

Согласно законодательству по труду и в сфере налогообложения, днем поступления суммы по оплате труда и отпуску, который не использовали, признается последний день работы сотрудника.

При положенном выходном пособии или оплате в размере среднего ежемесячного заработка нужно будет заплатить НДФЛ лишь при превышении в 3 раза размера средней зарплаты (в 6 раз – для Крайнего Севера).

Следовательно, оплату, превышающую установленный предел, отображать не нужно. День поступления выплат в качестве пособий, которые превышают установленный лимит, – тоже последняя рабочая дата сотрудника. Об этом гласят статьи трудового и налогового законодательства.

День поступления суммы по оплате труда, отпуску и пособию свыше установленного лимита будет одинаковой (строке 100 второго раздела). Поскольку одинаковы дни поступления всех платежей, то их нужно будет указать во втором разделе (строке 100-140).

День поступления оплаты (строка 100) такой же, как и день удержания НДФЛ (строке 110). Следующий день – крайняя дата поступления НДФЛ в бюджет (строка 120).

%colored_text_box=12%

Как отобразить зарплату в 6-НДФЛ?

Работодатель обычно делает оплату труда сотрудникам как минимум два раза в месяц.

Если расчет делают в месяце, идущем за месяцем исчисления, суммы нужно отразить особым образом. Так, июньская сумма поступит в июле. Ее отражают в первом разделе за 6 месяцев, а втором – за 9.

Например, в организации «Аврора плюс» с начала года по июнь 2020 года трудилось 10 человек. Даты платежей были следующими: 4 и 25 числа. В полугодовом отчете будет следующее:

- в строке 020 – рассчитанный доход;

- в строке 030 – вычеты;

- в строке 040 – НДФЛ;

- в строке 060 – число сотрудников;

- в строке 070 – налог, который был удержан.

Июньского дохода здесь не будет. Зарплату за декабрь нужно будет выдать в оставшийся рабочий день, ведь 4 является выходным днем. Доход будет в первом разделе за этот год и во втором разделе за 1 квартал следующего (дата признания – 31 декабря, удержания налога – 29 декабря, а перечисления – рабочий январский день).

Расчет в конце месяца определяется днем удержания налога.

Например, июньская оплата сотрудникам была 29 июня. Здесь дату нужно поставить в строке 110, а следующий за ней рабочий день – в строке 120. Если налог удерживают, к примеру, с июльского аванса, то в строке 020 отчета за 6 месяцев будет июньский доход, а в строке 100-140 его нужно будет вписать в отчете за 9 месяцев.

%colored_text_box=6%

Как внести отпускные в 6-НДФЛ?

В форму 6-НДФЛ вносят и отпускные, начисляемые за 3 дня до начала отпуска:

- Отпускные во втором разделе должны отражаться отдельно от других платежей по причине того, что не совпадает срок оплаты с них подоходного налога. Что касается первого раздела, то там они будут в строке 020, 040 и 070 (в общей сумме начислений доходов, удержанного и перечисленного налога за конкретный период).

- Если срок оплаты налога с отпускных выпал на выходной, был перенесен и перешел в следующий квартал, то строке 020, 040, 070 второго раздела будут заполнены уже в следующем отчетном периоде. Именно факт их начисления и фактической оплаты, а не связанный с ними период будет определять необходимость их отражения.

Как отобразить премию?

Вариант заполнения формы будет определяться видом премии и периодом оплаты:

- Производственные премии, поступающие каждый месяц, отражают в последний день месяца, за который начислялся доход, а НДФЛ уплачивают на другой день после оплаты.

- Производственные квартальные (а также полугодовые и годовые) премии указывают в дату поступления, а налог уплачивают на другой день после оплаты.

Как отобразить аванс?

В отчете 6-НДФЛ нет обособленного места для аванса. В НК РФ можно найти этому объяснение:

- работодатель рассчитывает налог на фактическую дату получения суммы;

- удерживать его нужно по факту оплаты;

- поступление сумм – последний день месяца начислений.

%colored_text_box=7%

Компенсация за неиспользованный отпуск

Выплаты по отпускам делают в случая, если сотрудник покидает место работы. Дата поступления дохода по факту в этом случае – это день компенсационной выплаты. В строке 020 доход отражают в период оплаты. Исчисление и удержание налога осуществляют в день получения дохода по факту. В строке 120 вписывают другой день после удержания налога.

%colored_text_box=8%

Таким образом, компенсационные выплаты отражают в расчете в виде дохода на момент оплаты. Их нужно выделять для избежания путаницы с платежами другим людям, но можно объединять с зарплатой увольняемого сотрудника.

К примеру, с января по апрель сотрудник компании «Электро» получил зарплату и 20 мая уволился. Ему выдали расчет и компенсацию по отпуску. Вычетов не было.

В 1 разделе отчета за 6 месяцев выплаты сотруднику и налог нужно внести в такие строки:

- 020 (зарплата + полученный расчет + компенсация);

- 040 (строка 020 х 13 %);

- 070 (налог).

Во второй раздел нужно внести зарплатные выплаты за 3 месяца и отдельно отобразить расчет и отпускную компенсацию. Число поступления дохода, удержания и оплаты НДФЛ можно совместно вписать в строке 100-140 одного блока.

Заполнение по срокам:

- 100 (20 мая);

- 110 (20 мая);

- 120 (21 мая);

- 130 (полученный расчет + компенсация);

- 140 (строка 130 х 13 %).

Можно ли сдать нулевую отчетность 6-НДФЛ?

Если физическому лицу не выплачивали доходы, то сдавать отчет не нужно, поскольку обязательства по оплате НДФЛ в этом случае не возникают.

Например, фирма «Альпинист» производила выплаты и начисления налога работникам лишь в апреле. В 1 квартале отчет будет нулевым, поэтому сдавать его не придется. Подать его нужно будет за 6, 9 и 12 месяцев.

Изменения в 2021 году

%colored_text_box=11%

Главное новшество — в состав расчета 6-НДФЛ в качестве приложения включена справка о доходах и суммах налога физического лица.

Разделы 1 и 2 в новой форме меняются местами: в разделе 1 нужно будет отражать сроки перечисления НДФЛ и сумму налога, а в разделе 2 — обобщенную информацию.

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru

6-НДФЛ ИП без работников — нужно ли сдавать декларацию и как это делать

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «6-НДФЛ ИП без работников — нужно ли сдавать декларацию и как это делать». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Как было сказано выше, теперь в 6-НДФЛ в виде приложения включены данные справки 2-НДФЛ. Порядок заполнения этого приложения по окончании 2021 года практически такой же, как и в прошлом году, хотя есть и небольшие изменения.

Форма расчёта 6-НДФЛ в 2022 году: структура и порядок заполнения

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист. На нём указывают ИНН и КПП организации, её наименование, номер корректировки, номер налоговой, в которую подаётся отчётность, отчётный период и календарный год.

- Раздел 1. В нём указывают следующие данные: исчисленный и удержанный НДФЛ, срок перечисления налога, а также суммы налога, возвращённые в последние три месяца отчётного периода.

- Раздел 2. В нём отражается обобщённая по всем физлицам информация о доходах, суммах вычетов и НДФЛ по соответствующей ставке за первый квартал, полугодие, девять месяцев, год нарастающим итогом с начала года.

Если у налогового агента в отчётном периоде были физлица, получившие доход, который облагается налогом по разным ставкам НДФЛ, разделы 1 и 2 заполняют отдельно по каждой ставке.

Раздел 1 содержит следующие данные:

- Код бюджетной классификации.

- Весь удержанный налог за последние три месяца.

- Суммы удержанного налога, разбитые по срокам.

- Возвращённый налог за последние три месяца.

Раздел 2 содержит такие данные, как:

- Ставка налога.

- Код бюджетной классификации.

- Сумма начисленного физлицам дохода.

- Количество физлиц, получивших доходы.

- Сумма вычетов.

- Исчисленная сумма налогов.

- Фиксированный авансовый платёж.

- Удержанная, неудержанная, излишне удержанная, возвращённая налоговым агентом сумма налога.

- 34 — расчёт представляется за год;

- 51 — при ликвидации в первом квартале;

- 52 — при ликвидации во втором квартале;

- 53 — при ликвидации в третьем квартале;

- 90 — при ликвидации в четвёртом квартале.

Раздел 1 заполняют данными за последние три месяца, а раздел 2 — нарастающим итогом.

Разделы 1 и 2 заполняют по каждой налоговой ставке, которая применялась в налоговом периоде.

Появилось поле «Код бюджетной классификации». КБК, соответствующий налоговой ставке, в разделе 1 указывают в поле 010, а в разделе 2 — в поле 105.

В разделе 1 формы 6-НДФЛ указывают:

- В поле 020 — общую сумму НДФЛ, удержанного за всех физлиц за последние три месяца отчётного периода.

- В поле 021 — дату, не позднее которой должен быть перечислен налог.

- В поле 022 — общую сумму налога, которую нужно перечислить в дату, указанную в поле 021.

Количество заполненных строк с полями 021—022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например: зарплата, больничные, дивиденды. Значение в поле 020 должно быть равно сумме значений из полей 022. Появились поля 030 и 032 — для сумм налога, которые налоговый агент вернул налогоплательщикам, и поле 031, в котором надо указать даты, когда они были возвращены.

Количество строк 031 и 032 должно совпадать с количеством дат возврата налога. Показатель в строке 030 должен равняться сумме строк 032.

В разделе 2 вносят обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

В прежней форме были поля для итоговых значений по всем ставкам, в новом разделе 2 их убрали. Теперь в поля раздела вносят такие сведения:

- Поле 120 — общее количество физлиц, которым в отчётном периоде начислялся налогооблагаемый доход: если работник в течение одного налогового периода несколько раз был уволен и принят на работу, он учитывается один раз.

- Поле 160 — общая сумма удержанного налога.

- Поле 170 — общая сумма налога, не удержанная налоговым агентом.

- Поле 190 — общая сумма налога, возвращённая налоговым агентом налогоплательщикам.

Важно! В том случае, если у индивидуального предпринимателя не имеется наемного персонала (он осуществляет коммерческую деятельность самостоятельно, без привлечения рабочей силы), обязанности по формированию и сдаче 6-НДФЛ у него не имеется.

У индивидуальных предпринимателей по поводу сдачи 6-НДФЛ, как правило, возникает 2 основных вопроса, ответы на которые вы найдете в таблице ниже:

| Вопросы предпринимателей | Ответ на вопрос | Пояснения |

| Нужно ли сдавать 6-НДФЛ за самого себя? | Нет, не нужно | В отношении себя самого Ип не признается налоговым агентом, а 6-НДФЛ сдают лишь налоговые агенты. |

| Требуется ли сдавать 6-НДФЛ, если у ИП нет работников? | Нет, не требуется | Если у ИП не имеется наемного персонала, значит, он не является налоговым агентом, не удерживает с доходов налог и не отчитывается по перечисленному в бюджет НДФЛ. |

| Сдается ли 6-НДФЛ в том периоде, в котором не имели место выплаты сотрудникам по любому виду договоров? | Нет, не сдается | В том отчетном периоде, в котором ИП не выплачивал зарплату и прочие вознаграждения за труд, он не являлся налоговым агентом. |

Нулевой 6-НДФЛ для ИП без работников (нужно ли сдавать)

С ходу ответим на вопрос по поводу пустого отчета 6-НДФЛ для ИП без работников — действующее налоговое законодательство не предусматривает необходимости присылать в ИФНС пустой 6-НДФЛ, и не существует понятия “нулевого отчета 6-НДФЛ”. Связано это с желанием государственных органов работать с как можно меньшим количеством отчетов, чтобы ускорить процесс проверки отчетности. А “пустые” отчеты, не имеющие смысла как таковые, только нагружали бы ИФНС “лишней бумажной работой”.

Но здесь все же следует учесть один момент, связанный с несовершенством работы российской налоговой службы. Дело в том, что за несвоевременную сдачу 6-НДФЛ предусмотрен штраф, и ИФНС имеет право заблокировать расчетный счет предпринимателя. А поскольку сотрудники налоговой не знают наверняка, забыл ИП сдать отчет, или у него нет такой обязанности, есть вероятность того, что предприниматель обнаружит, что его счет заблокирован — пусть и безосновательно, но хлопоты по разблокировке счета опять-таки лягут на налогоплательщика.

Распространенные ошибки по теме “6-НДФЛ для ИП без работников”

Ошибка: Индивидуальный предприниматель осуществляет свою деятельность сразу в нескольких регионах России, применяя при этом общую систему налогообложения. Он интересуется, как ему оформить обособленные подразделения, чтобы подавать 6-НДФЛ в ИФНС тех субъектов РФ, в которых он выплачивает зарплату сотрудникам.

ИП не создают обособленные подразделения — такие действия доступны только юридическим лицам. Если ИП не применяет спецрежимы налогообложения (ЕНВД, ПСН), он вправе отчитываться по форме 6-НДФЛ по месту регистрации.

Ошибка: ИП не сдает 6-НДФЛ перед закрытием фирмы и снятием с учета в ИФНС, поскольку еще не наступил срок сдачи отчетности.

Несмотря на то, что для индивидуальных предпринимателей в налоговом законодательстве отсутствуют инструкции по поводу сдачи 6-НДФЛ при прекращении деятельности ИП, им следует поступать так же, как юридическим лицам — отчитываться до того, как прекратит коммерческую деятельность окончательно (до того, как ему выдадут свидетельство о снятии с учета в статусе ИП). Объясняется это тем, что ИП должен до конца исполнить перед сотрудниками обязанности налогового агента.

Меры поддержки для ИП без работников

В качестве мер финансовой поддержки в период пандемии COVID-19 Правительство РФ предусматривает:

- субсидии из федерального бюджета — для субъектов МСП из наиболее пострадавших от коронавируса отраслей экономики;

- повышенное пособие по безработице — для граждан, потерявших работу.

Государство не обошло своим вниманием и ИП, работающих в одиночку, без наемного персонала. Согласно постановлению Правительства РФ от 24 апреля 2021 года № 576, они также могут претендовать на получение бюджетной субсидии.

Те ИП, которые в связи с введением ограничительных мер не имеют возможности продолжать работу, могут временно приостановить свой бизнес. Это позволит им:

- во-первых, стать на учет в службу занятости и в качестве компенсации получать максимальное пособие по безработице;

- во-вторых, не платить фиксированные страховые взносы в нерабочий период.

Кто не может применять УСН?

Упрощённую систему налогообложения не имеют права применять следующие организации (индивидуальные предприниматели) (ст. 346.12 НК РФ):

- организации с филиалами;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации, ведущие деятельность по добыче и реализации полезных ископаемых;

- организации, ведущие деятельность по производству подакцизных товаров;

- организации, ведущие деятельность по проведению азартных игр;

- нотариусы и адвокаты, ведущие частную деятельность;

- организации, перешедшие на сельскохозяйственный налог;

- организации, в которых доля участия других организаций составляет более 25%;

- организации с количеством работников более 100 человек;

- организации, у которых остаточная стоимость основных средств превышает 150 млн. рублей;

- казённые и бюджетные учреждения;

- организации, не уведомившие налоговые органы о переходе УСН в срок до 31 декабря или не позднее 30 календарных дней после постановки на налоговый учёт для вновь созданных организаций;

- микрофинансовые организации;

- частные агентства занятости населения.

Сдавать 6-НДФЛ должны ИП-налоговые агенты

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

Порядок представления расчета

Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ).

Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за указанным периодом. Поэтому квартальные расчеты в 2019 году представляется в следующие сроки (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ):

- за I квартал — не позднее 30 апреля;

- за полугодие — не позднее 31 июля;

- за 9 месяцев — не позднее 31 октября.

Годовой расчет сдается так же, как и справки 2-НДФЛ за 2018 год — не позднее 01.04.2019.

Расчет 6-НДФЛ представляется только в электронной форме по ТКС, если в налоговом (отчетном) периоде доходы выплачены 25 и более физлицам, если 24 и менее, то работодатели сами решают, как подать форму: виртуально или на бумаге (п. 2 ст. 230 НК РФ).

По общему правилу подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

При наличии обособленных подразделений (ОП) расчет по форме 6-НДФЛ подается организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физлиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры (п. 2 ст. 230 НК РФ).

Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда (п. 4 ст. 83 НК РФ).

Работник трудился в разных филиалах. Если в течение налогового периода сотрудник работал в разных филиалах организации и его рабочее место находилось по различным ОКТМО, налоговый агент должен представить по такому сотруднику несколько справок 2-НДФЛ (по числу комбинаций ИНН — КПП — код ОКТМО).

В части справки налоговый агент имеет право представлять множество файлов: до 3 тыс. справок в одном файле.

Также подаются отдельные расчеты по форме 6-НДФЛ, различающиеся хотя бы одним из реквизитов (ИНН, КПП, код ОКТМО).

Если компания сменила адрес, то после постановки на учет в ИФНС по новому месту нахождения компания должна представить в новую инспекцию 2-НДФЛ и 6-НДФЛ:

- за период постановки на учет в ИФНС по прежнему месту нахождения, указывая старое ОКТМО;

- за период после постановки на учет в ИФНС по новому месту нахождения, указывая новое ОКТМО.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Четыре шага для найма сотрудника

Трудовые отношения оформляются после того, как претендент на рабочее место пишет заявление с просьбой о принятии на определённую должность. И вот это заявление и становится основанием для индивидуального предпринимателя выполнить четыре простых шага, после которых можно начинать работать.

- Шаг № 1. Нужно написать приказ о приёме физ.лица на указанную в его заявлении должность (статья 68ТК РФ).

- Шаг № 2. Происходит заключение трудового договора. Договор подписывается в трёх экземплярах.

- Шаг № 3. Предпринимателю нужно уведомить о своём становлении работодателем Пенсионный фонд. Сделать это нужно в течение тридцати дней с момента подписания трудового договора. (Порядок №296п Управления ПФР).

- Шаг № 4. Также уведомляется фонд соц. Страхования. Делается это в течение уже 10 дней с момента подписания ТД. (Регламент №574Н минтруда).

Когда все эти шаги пройдены, вы получаете статус работодателя. А с новым статусом получаете в придачу и новые обязанности, о которых лучше никогда не забывать.

Платят ли ИП НДФЛ, находясь на ПСН и ЕСХН?

ИП, использующий патентную систему, не платит НДФЛ с доходов по тем видам деятельности, на которые получен патент. Если же он в своей деятельности использует те виды деятельности, которые не попадают под ПСН, он должен уплачивать НДФЛ с доходов от этих видов деятельности и представлять налоговикам декларацию 3-НДФЛ.

ИП, являющиеся сельскохозяйственными производителями и уплачивающие ЕСХН, освобождаются от НДФЛ в части доходов, полученных от предпринимательской деятельности (п. 3 ст. 346.1 НК РФ). Однако для некоторых доходов предусмотрено исключение. Так, ИП на ЕСХН уплачивает НДФЛ с дохода от дивидендов и доходов, облагаемых НДФЛ по ставке 35 и 9%.

Если же ИП на ЕСНХ или ПСН использует в своей деятельности труд работников, у него возникает обязанность удержать с их заработной платы налог. Уплачивается он по месту регистрации ИП. Ежеквартально в ИФНС необходимо представлять сведения о доходе, выплаченном работникам и удержанном налоге по форме 6-НДФЛ.

Место сдачи 6-НДФЛ для ИП на ЕНВД и ПСН с работниками в разных регионах

На практике встречаются ситуации, когда ИП работает в нескольких регионах и в каждом есть нанятые сотрудники. В таких обстоятельствах в отношении ИП имеются нюансы действующего законодательства:

- В силу положений ст. 55 ГК РФ ИП не являются теми юридическими субъектами, которые могут иметь обособленные подразделения. Таким образом, у ИП нет обязанности отправляться в налоговую для оформления подразделения, даже если он фактически работает в нескольких регионах и там есть рабочие места. Исключениями из этого правила являются только случаи:

- Когда ИП покупает в другом регионе коммерческую недвижимость — тогда нужно встать на учет как владельцу недвижимости. Причем только для уплаты налогов, связанных с недвижимостью.

- Когда ИП оформляет ЕНВД в другом регионе — он встает на учет в региональной ИФНС, т. к. этот спецрежим «привязан» к месту деятельности и налог уплачивается по месту постановки ИП на учет в юрисдикции относящегося к этому конкретному месту налогового органа. При этом расчеты с региональной ИФНС ИП ведет и по ЕНВД, и по НДФЛ сотрудников, занятых в деятельности на ЕНВД в данном месте (п.7 ст. 226 НК РФ).

- Когда ИП оформляет патент в другом регионе — необходимость встать на учет в налоговой — по тому же принципу, что и ЕНВД. Уплата НДФЛ по наемным физлицам осуществляется в том же порядке (п. 7 ст. 226 НК РФ).

- Следовательно, у ИП в любом случае нет и не может быть обособленных подразделений, как их трактует НК РФ. Поэтому на ИП не распространяются и требования, предъявляемые НК РФ к сдаче отдельного отчета 6-НДФЛ по каждому подразделению. То есть при наличии у ИП обязанностей налогового агента по НДФЛ ИП отчитывается и перечисляет налог только в налоговый орган по месту своей регистрации вне зависимости от того, где по факту трудятся его работники.

ВАЖНО! Из правила выше есть исключение — наличие выплат физлицам-работникам в регионе, где оформлен спецрежим ЕНВД или ПСН. В связи с тем, что НДФЛ на таких физлиц уплачивается по месту ведения деятельности, отчет предоставляется также по месту деятельности (п. 7 ст. 226 НК и письмо ФНС от 01.08.2016 № БС-4-11/13984).

Как и куда сдавать последний отчет при закрытии (ликвидации) ИП с работниками

По всей вероятности, до выхода соответствующих комментариев от ФНС при прекращении деятельности в 2016 и последующих годах ИП с работниками следует действовать по аналогии с организациями. В пользу этого говорит и тот факт, что, являясь налоговым агентом по отношению к своим сотрудникам, ИП обязан выполнить свои агентские обязанности в полном объеме до того, как прекратит деятельность окончательно. То есть ИП следует удержать и уплатить НДФЛ с расчетов с увольняемыми сотрудниками, а также отчитаться об этом.

Итак, Расчет 6-НДФЛ ИП подает, только если в налоговом периоде он исполнял обязанности налогового агента по подоходному налогу. При отсутствии таковых сдавать Расчет «за себя» или с нулевыми показателями предпринимателю не нужно.

Расчет подается ИП не позднее окончания месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев, год), в ИФНС, где он зарегистрирован по месту жительства. Если же предприниматель ведет «спецрежимную» деятельность на ЕНВД или патенте, то перечислять налог и сдавать 6-НДФЛ по доходам работников, занятых в такой деятельности, необходимо в инспекции по каждому месту учета в связи с ее осуществлением (письмо ФНС от 01.08.2016 № БС-4-11/13984).

При заполнении титульного листа формы 6-НДФЛ предприниматель указывает в поле «По месту нахождения (учета) (код)» один из шифров:

«120», если Расчет подается по месту жительства ИП;

«320», если ИП сдает 6-НДФЛ по месту ведения деятельности на ЕНВД или ПСН.

Напомним, что актуальная форма Расчета и Правила ее заполнения утверждены приказом ФНС № ММВ-7-11/450 от 14.10.2015 (ред. от 17.01.2018).

Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ).

Похожие записи:

- Кто может получить субсидию или льготный кредит на жилье?

- Образцы заявления о порче имущества: в полицию, участковому, в прокуратуру

- Выписка осужденного из квартиры по закону

Источник: zombotrongame.ru

Нулевой отчет 6-НДФЛ: сдавать или нет

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Нулевой отчет 6-НДФЛ: сдавать или нет». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

В данном случае не будет выплаты заработной платы и, соответственно, оснований для перечисления налога. Если зарплату не платили в течение всего года, то отчётность вообще не предоставляется. Уведомить налоговую об этом можно письмом.

Сотрудник был принят на работу 1 марта 2023 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет. Зарплата за первую половину марта 2023 года (100 000 рублей) выплачивается 17.03.2023 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2023 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2023 года (во 2 квартале) и в той же справке указывается месяц «04».

При этом стандартный налоговый вычет на ребёнка в размере 1 400 рублей предоставляется работнику за март и за апрель 2023 года соответственно.

Перечислить НДФЛ в таком случае необходимо:

- за первую половину марта 2023 года – не позднее 28 марта 2023 года;

- за вторую половину марта – не позднее 28 апреля 2023.

И отразить в отчётности следующим образом:

- зарплата за первую половину марта 2023 года, выплаченная 17.03.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2023 года;

- зарплата за вторую половину марта 2023 года, выплаченная 03.04.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2023 года.

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Необходимость сдачи нулевой отчетности

Основанием является то, что 6-НДФЛ представляют налоговые агенты (организации и ИП), которые производили выплаты налогооблагаемых доходов налогоплательщику.

Важно! При том, что сдавать нулевую отчетность по 6-НДФЛ нет необходимости, ФНС не вправе отказать в его принятии.

Если фактических выплат физлицам не было, но зарплата начислялась, то 6-НДФЛ придется сдать. Ведь с признанного дохода нужно исчислить НДФЛ, даже если он еще не выплачен (п. 3 ст. 226 НК).

Действительный государственный советник РФ 3-го класса, к.э.н. А. Кизимов

Ответы на распространенные вопросы

Вопрос №1: Сдается ли нулевой расчет 6-НДФЛ, при пребывании работников в административном отпуске?

Ответ: При временном приостановлении деятельности и невыплате доходов работникам организация или ИП не является налоговым агентом и не оформляет 6-НДФЛ. При том, что доходы сотрудникам не начислялись и не выплачивались несколько месяцев в году, например, только в 4 квартале, то можно не сдавать 6-НДФЛ (в том числе и нулевой) за 1 квартал, полугодие и 9 месяцев, а годовой расчет сдать следует обязательно.

Вопрос №2: Организация приостановила деятельность, нужно ли предоставить 6-НДФЛ?

Ответ: ФНС о приостановлении деятельности не может знать, значит если до приостановления были выплаты работникам, то необходимо сдавать 6-НДФЛ, а если выплат не производилось, нужно проинформировать ФНС письмом о приостановлении деятельности и о том, что налоговым агентом не является.

Нужно ли сдавать нулевой отчет 6-НДФЛ

Нулевой расчет 6-НДФЛ — это ситуация, когда компания не ведет деятельность и не делает выплат сотрудникам. Нужно ли представлять в ИФНС 6-НДФЛ при нулевой отчетности?

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины.

Бухгалтеры знают, что даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию. По аналогии у них возникает вопрос, нужно ли сдавать 6-НДФЛ если нет начислений зарплаты.

Рассмотрим возможные ситуации.

Какие возможны риски, если вы решили не сдавать нулевой расчет 6-НДФЛ

Итак, мы выяснили, что 6-НДФЛ нулевой надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию 6-НДФЛ за 2019 год нулевая не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это можно в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики могут решить, что 6-НДФЛ нулевка не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли нулевки 6-НДФЛ такие организации, расскажем далее.

Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

1. Все сотрудники с начала года находятся в отпуске за свой счёт

2. Сотрудники ушли в отпуск за свой счет во втором квартале

3. В компании только директор — единственный учредитель

4. Единственная сотрудница в детском отпуске

Из-за кризиса компания временно приостановила деятельность. Весь 2016 год сдает нулевые декларации и отчетность в фонды. В компании числятся сотрудники, но они находятся в отпуске за свой счёт.

6-НДФЛ сдают только налоговые агенты (п. 2 ст. 230 НК РФ). То есть компании, которые выплачивают доходы «физикам». В данном случае компания не является налоговым агентом.

Значит, вправе не подавать расчет (письма ФНС России от 23.03.16 № БС-4-11/4901, от 04.05.16 № БС-411/7928).

В то же время, если компания сдает декларации по налогам, пусть и нулевые, инспекторы будут ждать и расчет 6-НДФЛ. А если не получат, не исключено, что заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ). В этом случае есть два варианта, как поступить, чтобы избежать блокировки.

Первый — представить нулевой 6-НДФЛ. В разделе 1 расчета поставьте нули. Раздел 2 оставьте пустым или заполните в строках 100–120 нулевые даты — 00.00.0000 (письма ФНС России от 25.04.

Нулевые показатели в расчете 6-НДФЛ возможны в том случае, если хозяйствующий субъект не ведет деятельности и не выплачивает физлицам никаких доходов. К примеру, это может быть вновь созданное юридическое лицо или зарегистрированный ИП, а также ликвидируемые организации.

При проверке нулевых показателей нужно установить, действительно ли компания не осуществляла никаких выплат физлицам, причем к ним относится не только зарплата. Субъект может выплачивать дивиденды, матпомощь, арендную плату и другие платежи, с которых нужно удержать НДФЛ.

Кроме того, 6-НДФЛ заполняется нарастающим итогом с начала года. Соответственно, выплаты в предыдущих периодах включаются в отчетность за последующие кварталы. Если были выплаты в 1 квартале, а затем их не было, расчеты за полугодие, 9 месяцев и год никак не будут нулевыми.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Эксперты КонсультантПлюс пошагово разъяснили поядок проверки и сдачи отчета. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

В качестве дополнительной меры наказания может быть назначен ежемесячный штраф (1 000 рублей), который будет взиматься в течение всего периода просрочки.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Когда форма 6-НДФЛ не может быть нулевой

Если же в компании за весь год была хотя бы одна выплата, то с нулевым отчетом по форме 6-НДФЛ нужно быть осторожными.

Пример. Когда отчет 6-НДФЛ не будет нулевым Фирма зарегистрирована в 1 квартале 2021 года. В ней числился один директор, который находился в отпуске за свой счет. За 1 квартал фирма сдала нулевую форму 6-НДФЛ – ни начисленных доходов, ни удержанного НДФЛ не было. Во 2 квартале для заполнения отчета появились данные. В мае 2021 г. директор работал весь месяц.

Ему начислили зарплату и рассчитали НДФЛ. Выплатили в июне. В июне и уплатили налог в бюджет. С 1 июня директор снова ушел в отпуск за свой счет до 30 сентября. За 2 квартал фирма сдала форму 6-НДФЛ, в которой уже были заполнены разделы 1 и 2 в отношении начисленного дохода, начисленного, удержанного и перечисленного в установленный срок НДФЛ.

В отчете за 3 квартал «сплошных нулей» не будет. В нем должен быть заполнен раздел 1 – в отношении начисленного дохода и удержанного налога.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Состав формы 6-НДФЛ и общий порядок заполнения

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Подробнее о форме читайте в этой рубрике.

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета. Составить его можно по аналогии с письмом такого же характера, которое обычно работодатели, не осуществлявшие в течение года хоздеятельности и не выплачивавшие работникам доходов, направляют в ИФНС взамен отчетности по 2-НДФЛ.

Ситуации, когда надо делать отчет, если нет зарплаты

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Что грозит при отсутствии отчета

Надо ли сдавать нулевой 6-НДФЛ в 2021 году, решает сам плательщик. Государством такая обязанность не вменена. Исходя из этого, можно смело утверждать, что никакие штрафные санкции при отсутствии отчета не применяются. Но уведомить ФНС об отсутствии выплат заработка нужно сразу по окончании отчетного периода.

Иначе контролирующая инспекция может посчитать подобное поведение за уклонение от уплаты налогов, не предоставление сведений или нарушение сроков подачи отчетности и выписать штраф на 1000 рублей. Такой сбор предназначен для просрочек не более месяца. В будущем он может возрасти до 2000-4000 рублей. Одним из методов борьбы с неплательщиками является блокировка расчетных счетов компании до выяснения обстоятельств задержки налоговых выплат.

Существуют штрафы, которые применяются не только к полной налоговой декларации, но и к нулевке:

- Предоставление ошибочных сведений – 500 рублей.

- Наличие в документах исправлений и недочетов – 500 рублей.

- Своевольное изменение способа подачи декларации – 200 рублей.

В вопросе нужно ли сдавать 6-НДФЛ без начислений каждый период или только один раз в год и что грозит за ее отсутствие, мы разобрались. Но куда подавать документы еще не известно. Любые налоговые отчеты передаются юридическими лицами и индивидуальными предпринимателями по месту регистрации основной фирмы. Для иногородних подразделений – по месту их нахождения.

Образец нулевого 6-НДФЛ за 3 квартал 2018 года

Образец нулевого 6 НДФЛ за 9 месяцев 2018 года вы найдет в этой публикации.

Кто и в какие сроки обязан его представлять? Когда нужно сдать нулевой отчет 6-НДФЛ за 3 квартал 2018 года? Накажут ли контролеры за его непредставление? Как корректно заполнить 6-НДФЛ с нулевыми показателями? Ответы на эти и другие вопросы вы узнаете далее.

Форма 6-НДФЛ включает в себя сведения о вознаграждениях, назначенных «физикам» по трудовым и/или договорам ГПХ, иных налогооблагаемых доходах (например, дивидендах), а также данные об исчисленном и удержанном подоходном налоге.

Расчет обязаны представлять абсолютно все налоговые агенты (НА). К ним относятся работодатели, привлекающие наемный труд, а также выплачивающие иные налогооблагаемые доходы физлицам:

- юрлица;

- индивидуальные предприниматели;

- самозанятое население: нотариусы, адвокаты.

Если сказать проще, агент выступает своеобразным посредником между физлицом-налогоплательщиком и бюджетом.

Документ оформляется по итогам каждого квартала и представляется налоговикам не позднее крайнего дня месяца, который следует за отчетным кварталом. Таким образом, за 3-й квартал 2018 года расчет следует сдать не позже 31.10.2018 года.

В случае несвоевременного его представления налоговики вправе назначить штрафные санкции в размере 1 тыс. руб. за каждый просроченный месяц вне зависимости от количества просроченных дней (п. 1.2 ст. 126 НК РФ).

Расчет 6-НДФЛ считается сданным:

- на бумажном носителе — в день сдачи в инспекцию или отправки почтой с описью;

- электронным файлом — в дату поступления подтверждения отправки отчета.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Сдать 6-НДФЛ, к примеру, за 2 квартал 2021 года нужно не позднее 1 августа 2021 года. Соответственно, после 1 августа 2021 года можно представлять в ИФНС такое письмо.

Похожие записи:

- Порядок расторжения договора аренды

- Выплаты за 3 ребенка в 2023 году: что положено в России?

- Алименты с неработающего отца на ребенка в 2022 году

Источник: f-learn.ru