Ошибку учета, про которую я сегодня хочу рассказать, многие просто не замечают и даже не знают, что она может случиться в 1С ЗУПили в любой другой программе 1С, где ведется учет зарплаты.

Суть ошибки в том, что программа в регистры зарплатного учета записывает правильный доход (это регистры по которым формируются зарплатные отчеты — Расчетный листок, Полный свод, Анализ зарплаты по сотрудниками т.п.), а в регистры, по которым формируются отчеты НДФЛ и сам 6-НДФЛ, могут записать совершенно другие (завышенные) доходы.

Сегодня я покажу один такой пример и дам Вам инструменты для ежемесячного отслеживанияподобных ситуаций.

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Скрытая ошибка 6-НДФЛ (ЧАСТЬ 2): у 50% есть эта ошибка в стр. 110 в 2023 году!

— Настройки отчетов для сверки НДФЛьного и ЗАРПЛАТного дохода: https://robo.market/cart/InsertExternal?number=2994278

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: https://vk.cc/awd7f8

00:00 — вступление

00:54 — показываю ПРИМЕР с ошибкой

06:07 — как найти такие ошибки в 1С, через отчеты Анализ зарплаты и Анализ НДФЛ

14:11 — как исправить такую ошибку

17:28 — как получить эти настройки отчетов

20:18 — как загрузить эти настройки в 1С

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Источник: www.zup1c.ru

Как исправить ошибку в 6-НДФЛ, допущенную в предыдущем квартале?

Если организация представила в налоговый орган расчет 6-НДФЛ за полугодие 2017 года, а затем обнаружила ошибки в виде занижения дохода и налога в 1-м квартале этого года, она должна предоставить уточненные расчеты 6-НДФЛ за 1-й квартал и полугодие 2017 года.

Налоговое ведомство пояснило следующее. Пунктом 6 ст. 81 НК РФ предусмотрено, что при обнаружении в расчете, поданном в налоговый орган, факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

При этом следует учитывать следующее: поскольку раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом с начала года, то уточненные расчеты подаются в отношении всех расчетов, представленных в налоговый орган на момент выявления ошибки (в данном случае за 1-й квартал и полугодие 2017 года).

Порядок заполнения расчета 6-НДФЛ см. в справочнике «Отчетность по налогу на доходы физических лиц».

Другие новости 1С:ИТС

Нужно ли применять ККТ при оплате платежным переводом? Подробнее.

Как определить базу по НДС при бесплатной передаче товаров в рекламных целях? Подробнее.

Как зарегистрировать кассу без Интернета? Подробнее.

Облагается ли НДС переуступка права требования по операциям, которые освобождены от НДС?

Подробнее.

Как рассчитать алименты с сотрудника, осужденного к исправительным работам? Ответ пользователю.

Куда нужно представлять расчет экологического сбора плательщику, который не только производит, но и импортирует товары, подлежащие утилизации? Ответ пользователю.

Какие взносы уплачиваются с вознаграждения агенту – физическому лицу? Ответ пользователю.

К какой ответственности привлекут за неуплату экологического сбора? Ответ пользователю.

Если у вас нет доступа к материалам ИТС, предлагаем вам заключить договор на Информационно-Технологическое Сопровождение, и вы сможете читать все материалы, публикуемые в системе 1С:ИТС, а также получать техническую поддержку при работе в программах «1С».

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

Источник: www.forus.ru

Как исправить ошибки в 6 ндфл за предыдущие периоды

Как исправить ошибки в 6 ндфл за предыдущие периоды

Как исправить ошибки в 6-НДФЛ, чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

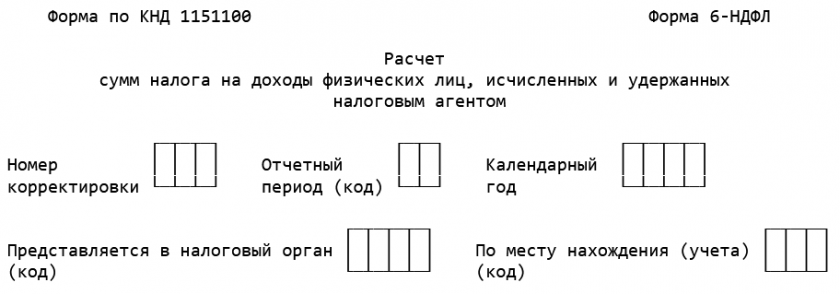

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

6-НДФЛ с 2023 года

Скачать

Как корректно внести данные в новый бланк? Оформите пробный бесплатный доступ к КонсультантПлюс и получите пошаговый алгоритм внесения данных в формуляр. А если вам нужен образец 6-НДФЛ за 1 квартал 2023 год, переходите по этой ссылке.

Как проверить 6-НДФЛ на наличие ошибок, мы рассказали в этом материале.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Не выделены строки 110–190 для каждой ставки налога

При заполнении раздела 2 может быть не учтено, что для каждой ставки налога строки 110–190 заполняются отдельно. В уточненном расчете добавляем строки 110–190 для каждой ставки.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 140 и 160 не должны быть равны. Особенно актуально это было в прошлые периоды, когда организация выплачивала зарплату в следующем месяце, и НДФЛ удерживала тоже в следующем, но начисляла в текущем. В настоящий момент равенство этих строк также не введено в контрольные соотношения.

Налоговые органы давали разъяснения по заполнению строк раздела 2 — их нужно заполнять с начала отчетного периода и до самого его конца, т.е. для отчетности за 1 квартал — с 1 января по 31 марта. А вот в разделе 1 указывают НДФЛ, удержанный в период с 1 января по 22 марта. Налог, который удержали с 23 по 31 марта в расчета за 1 квартал не попадет.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 120. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 021–024

НДФЛ должен быть перечислен не позднее 28-го числа в зависимости от периода осуществления выплаты и ссоответственно периода удержания. Так, например, если выплата производится с 1 января по 22 января, то срок перечисления налога — 28 января — в декларации за 1 квартал это первый срок перечисления, сумма должна попасть в строку 021. Если выплату произвели в период с 23 января по 22 февраля, то сумма должна попасть в строку 022, поскольку срок уплаты налога придется на 28 февраля, что соответствует второму сроку перечисления налога для расчета за 1 квартал 2023 года. Таким образом налоговый агент должен четко отслеживать, когда происходят выплаты и когда налог с них перечисляется в бюджет, чтобы верно заполнить указанные строки расчета.

Как заполнить уточненку, узнайте из этой статьи.

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта«Расчет 6-НДФЛ».

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

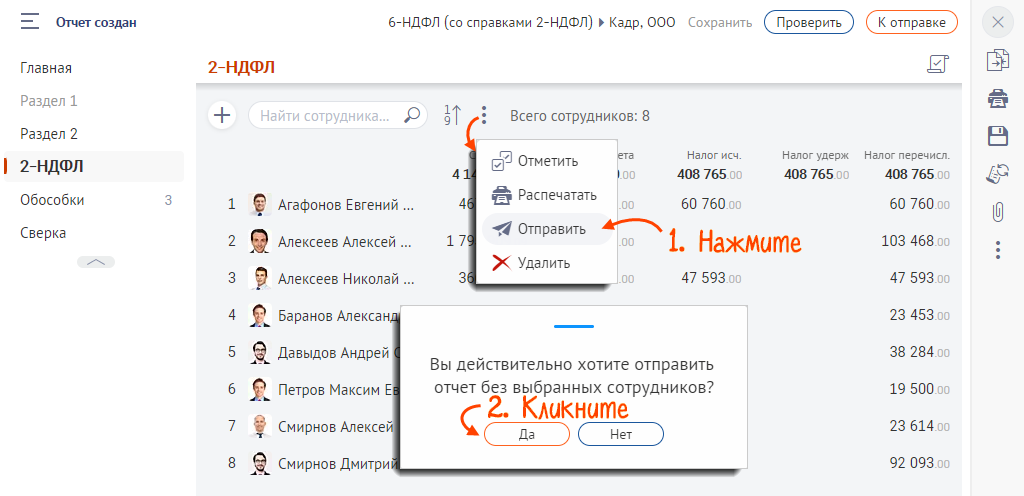

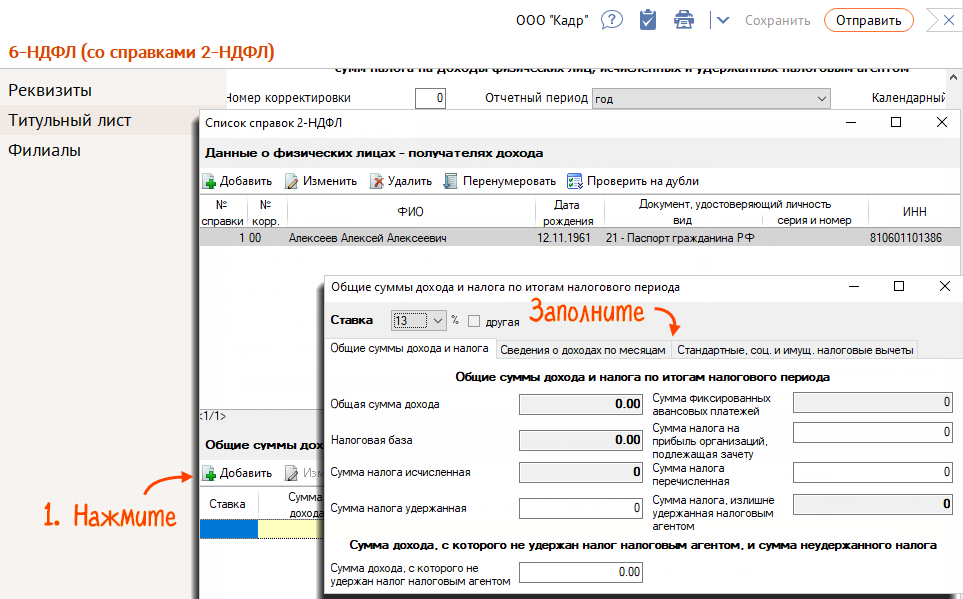

Отправить корректировку 6-НДФЛ (со справками 2-НДФЛ)

Корректирующую декларацию 6-НДФЛ (со справками 2-НДФЛ) необходимо представить, если:

- в первичной декларации обнаружена ошибка;

- госорган прислал уведомление об уточнении.

Как сформировать

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

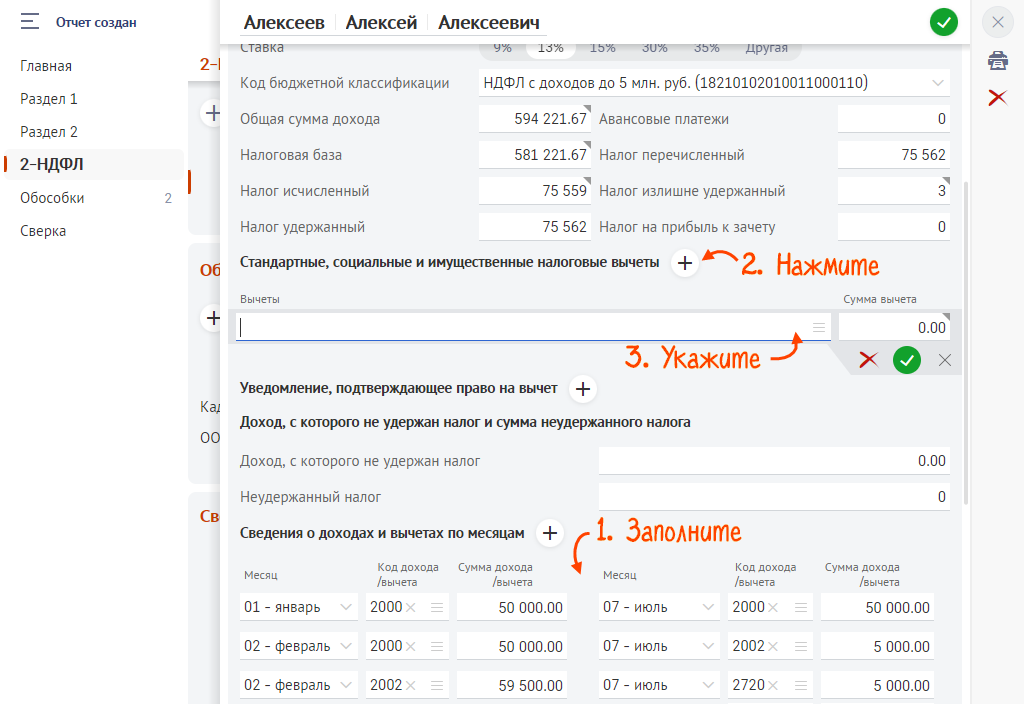

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные.

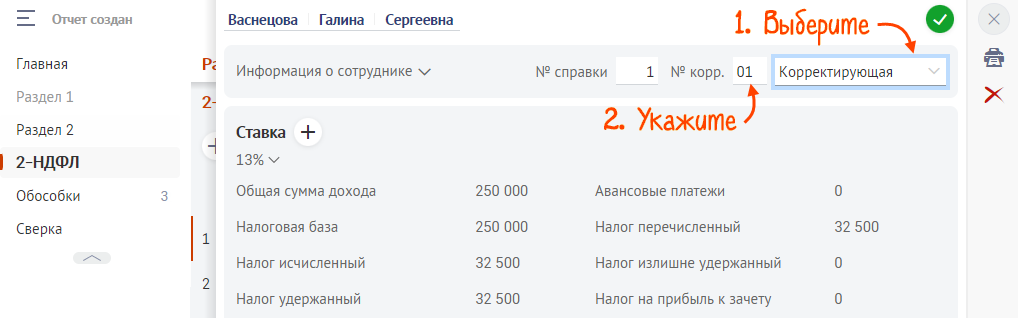

В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия, права и роли

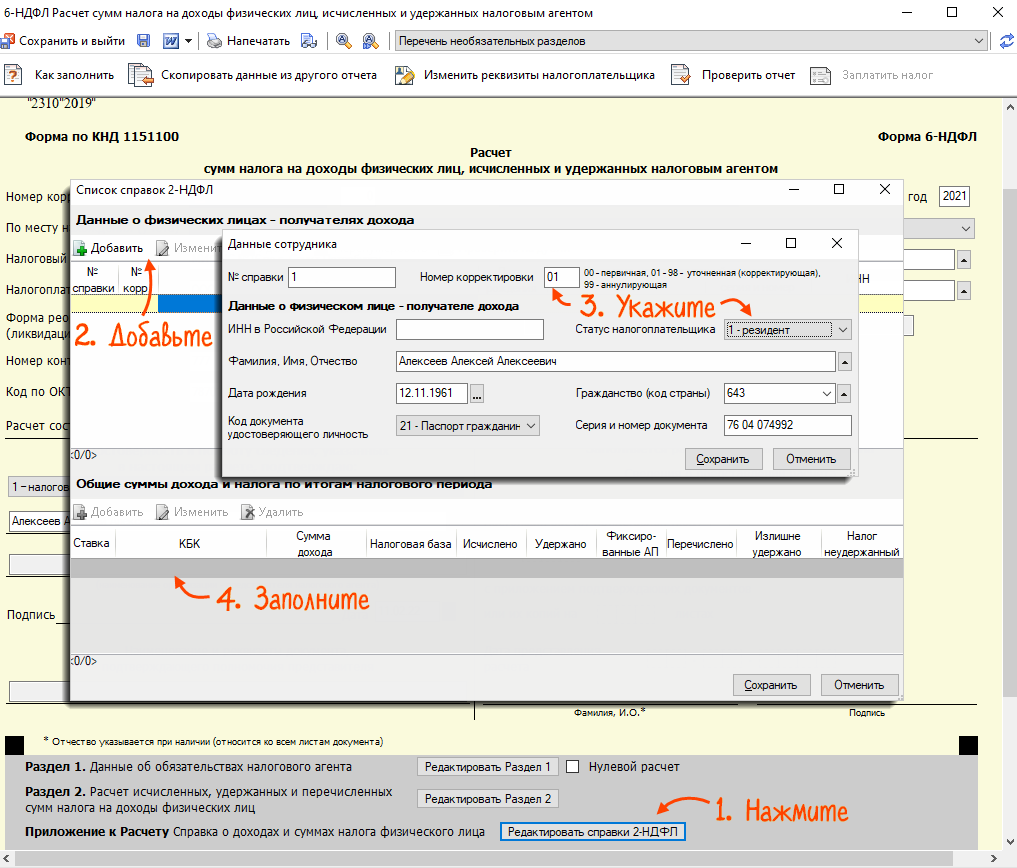

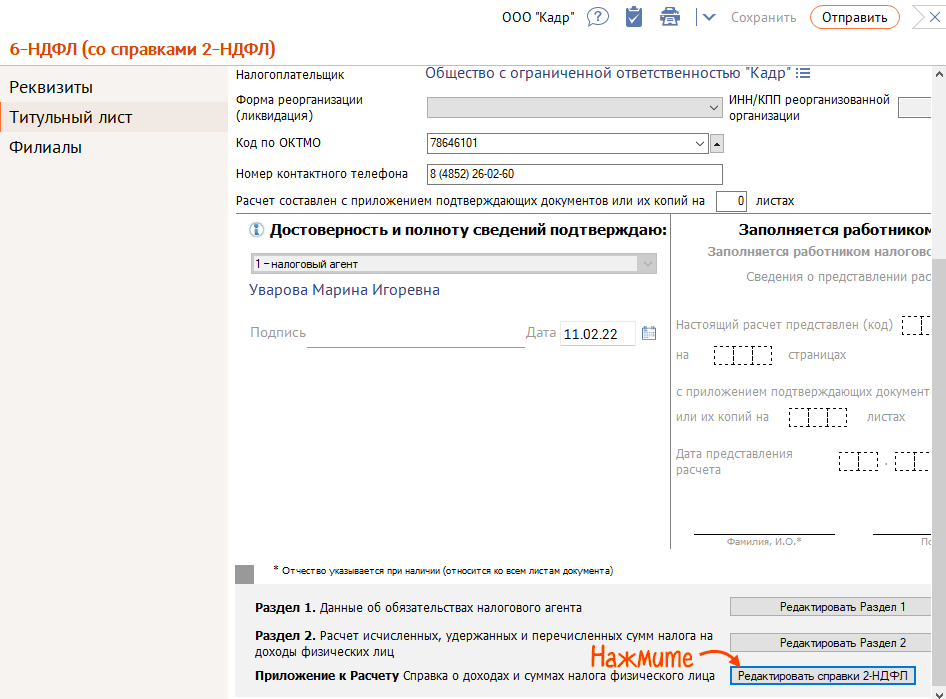

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Нажмите «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. Внесите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

Укажите статус налогоплательщика и паспортные данные. Заполните ставку налога и суммы.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

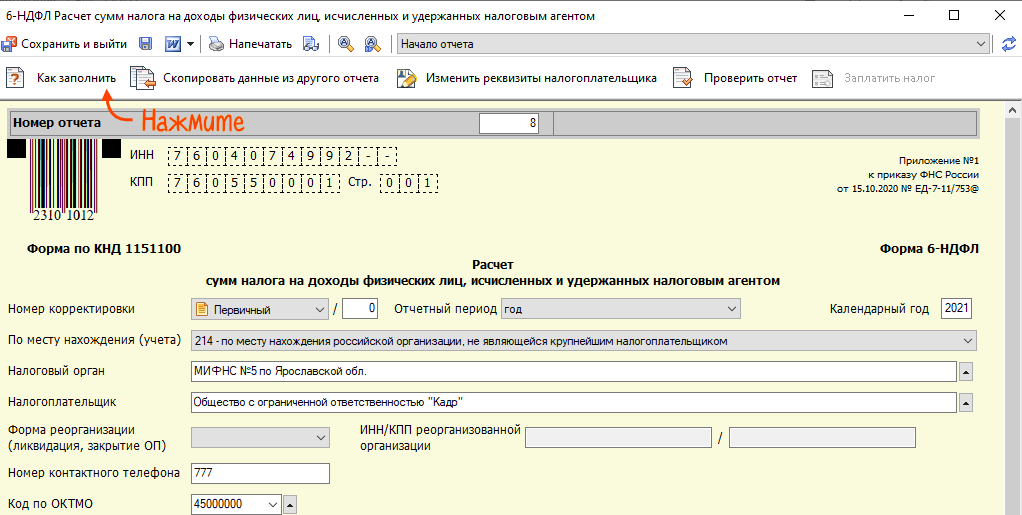

Если появились вопросы по заполнению, нажмите «Как заполнить».

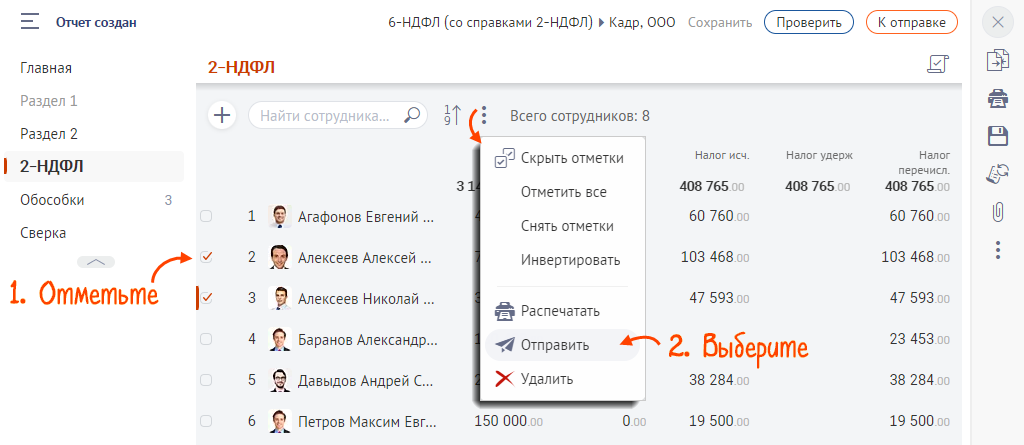

Нажмите «Проверить отчет» и, если нет ошибок, отправьте документ. Он считается принятым, когда инспекция пришлет извещение о вводе.

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

![]()

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

Нашли неточность?Выделите текст с ошибкой и нажмите ctrl + enter.

Добавить в «Нужное»

Чем грозит ошибка в 6-НДФЛ

Если налоговый агент в сданной им форме 6-НДФЛ допустил ошибку, он может быть оштрафован на 500 рублей как за представление недостоверных сведений (п. 1 ст. 126.1 НК РФ).

Однако если эту ошибку налоговый агент выявил раньше своей инспекции и до обнаружения налоговым органом недостоверных данных подал уточенный Расчет, штраф платить не придется (п. 2 ст. 126.1 НК РФ).

Как сдать корректирующий 6-НДФЛ

Выявив ошибку в Расчете, налоговый агент должен составить уточненку по 6-НДФЛ за тот отчетный период, к которому относится ошибка. Однако поскольку Расчет составляется нарастающим итогом, то ошибка, к примеру, 1-го квартала может содержаться не только в форме 6-НДФЛ за 1-ый квартал, но и в Расчете за полугодие. Поэтому в таком случае нужно будет сдать Расчеты за оба отчетных периода.

Порядок корректировки 6-НДФЛ состоит в составлении Расчета, содержащего достоверные сведения. На Титульном листе нужно будет указать период представления и налоговый период, за которые сдается корректировка, т. е. ранее указанные периоды в ошибочных формах 6-НДФЛ.

Особенностью составления корректирующей формы Расчета является заполнение показателя «Номер корректировки». Напомним, что при составлении первичной формы 6-НДФЛ в этой строке указывается «000». При составлении корректировочного Расчета необходимо указать «001». Если ошибка исправляется уже второй раз — «002» и т.д.

О том, как заполнить Расчет и самостоятельно проверить форму 6-НДФЛ , мы рассказывали в наших отдельных консультациях.

![]()

Форум для бухгалтера:

10.2020 10:00

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Согласно утвержденному порядку заполнения расчета по форме 6-НДФЛ, организация в расчете указывает код ОКТМО того муниципального образования, в котором находится обособленное подразделение.

Если организации-налоговому агенту необходимо представить в налоговый орган по месту учета корректирующий расчет по форме 6-НДФЛ за прошлый период, а ОКТМО изменен или образовано новое муниципальное образование, то в поле «Код ОКТМО» за период до изменения ОКТМО необходимо указать «старый» ОКТМО, то есть действовавшего до образования нового муниципального образования. За период после изменения ОКТМО в поле «Код по ОКТМО» указывается «новое» ОКТМО.

Вам также может понравиться

Как найти матч премьер на триколор тв

23.05.2023

Как правильно составить квиз

25.05.2023

Источник: domrf-lk.ru