- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ФИНАНСОВАЯ ГРАМОТНОСТЬ! Часть 1

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

ВАЖНО ЗНАТЬ:

- Если вы — наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

ФИНАНСОВАЯ ГРАМОТНОСТЬ! Часть 3

Думаем и размышляем

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

Источник: compedu.ru

Презентация на тему Заработная плата. НДФЛ

Заработная платавознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в

Слайды и текст этой презентации

Слайд 1Заработная плата. НДФЛ

Выполнили работу: Жолобова Елизавета

Перминова Надежда

Слайд 2Заработная плата

вознаграждение за труд в зависимости от квалификации работника, сложности,

количества, качества и условий выполняемой работы, а также компенсационные выплаты

(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Слайд 3Налог

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения принадлежащих им на

праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Слайд 4Налог на доходы физических лиц

НДФЛ — основной вид прямых налогов.

Исчисляется в процентах от совокупного дохода физических лиц за вычетом

документально подтверждённых расходов, в соответствии с действующим законодательством.

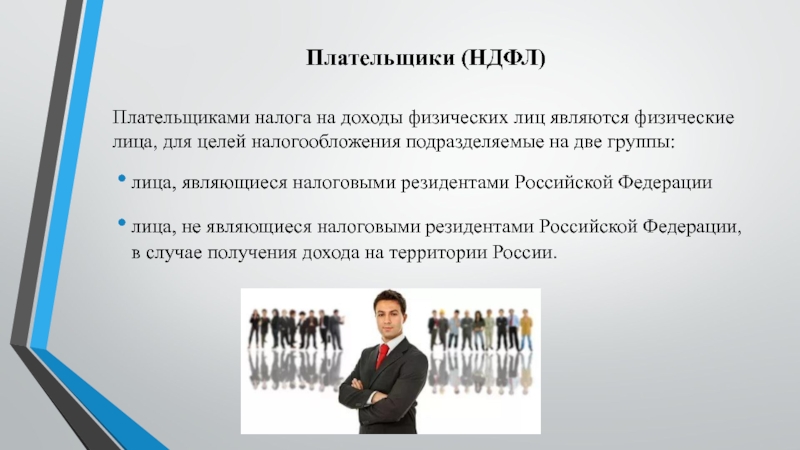

Слайд 5Плательщики (НДФЛ)

Плательщиками налога на доходы физических лиц являются физические лица,

для целей налогообложения подразделяемые на две группы:

лица, являющиеся налоговыми резидентами

Российской Федерации

лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

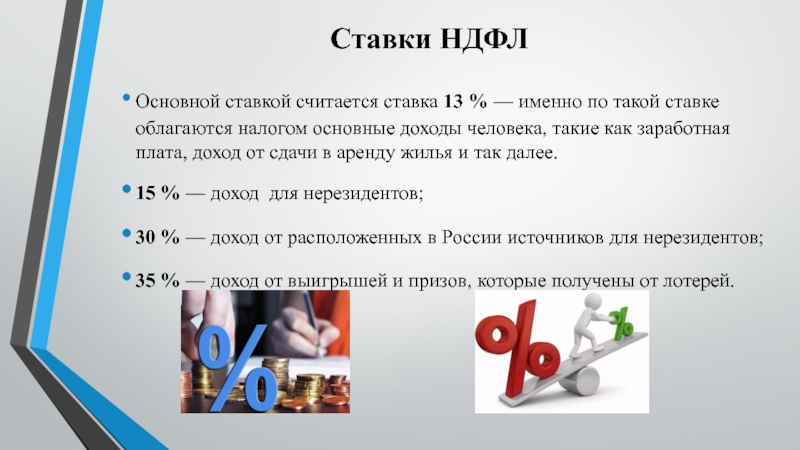

Слайд 6Ставки НДФЛ

Основной ставкой считается ставка 13 % — именно по

такой ставке облагаются налогом основные доходы человека, такие как заработная

плата, доход от сдачи в аренду жилья и так далее.

15 % — доход для нерезидентов;

30 % — доход от расположенных в России источников для нерезидентов;

35 % — доход от выигрышей и призов, которые получены от лотерей.

Слайд 7Роль НДФЛ в экономике

Формирование финансовых ресурсов государства на региональном и

местном уровнях для возможности реализации государственных задач.

За счет налоговых

ставок, льгот и вычетов направлен на сглаживание неравенства в распределении доходов, воздействует на их уровень и структуру, а также на внутренний спрос, демографические и другие показатели, связанные с социальной сферой и её стабильностью .

можно воздействовать на уровень доходов разных групп населения и направление их деятельности.

Источник: theslide.ru

Основные понятия и термины по финансовой грамотности

Акция — эмиссионная ценная бумага, доля владения компанией, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Банк — коммерческая финансовая организация, основные виды деятельности которой — привлечение и размещение денежных средств, а также проведение расчетов. С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у кого есть свободные денежные средства, и теми, кто нуждается в дополнительных ресурсах. Наиболее распространенные продукты банков — расчетно-кассовое обслуживание физических и юридических лиц, вклады и депозиты, кредиты, в том числе ипотечные займы, автокредиты, потребительские кредиты, банковские карты и др.

Банковская карта — пластиковая карта, обычно привязанная к одному или нескольким расчетным счетам в банке. Банковские карты используются для безналичных платежей, в том числе и через Интернет, а также для снятия наличных или пополнения счета через банкомат.

Банковский вклад (банковский депозит) — сумма денег, которую банк принимает от клиента на определенный или неопределенный срок и обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Банки предлагают гражданам вклады до востребования (на неопределенный срок) и срочные депозиты (договором предусмотрен срок, на который банк принимает у вкладчика средства).

Банковский кредит — денежная сумма, предоставляемая банком клиенту в долг на определенный срок и на определенных условиях. За пользование кредитом банк взимает с клиента плату в виде процентов от суммы кредита, рассчитываемых на условиях, предусмотренных договором.

Бюджет семьи — совокупность доходов и расходов семьи за определенный период времени, например, один год или один месяц.

Вексель — письменное обязательство заемщика (векселедателя) выплатить в установленный срок определенную сумму предъявителю векселя или лицу, указанному в векселе.

Выплата страховая — осуществление страховщиком выплаты застрахованному лицу страхового возмещения при наступлении страхового случая.

Пенсия — регулярное (ежемесячное) денежное пособие, выплачиваемое лицам, которые достигли пенсионного возраста (пенсия по старости), имеют инвалидность (пенсия по инвалидности) или потеряли кормильца.

Денежный перевод — это перевод (движение) денежных средств от отправителя к получателю с помощью операторов платежных систем с целью зачисления денежных средств на счет получателя или выдачи ему их в наличной форме.

Закон спроса и предложения — экономический закон, устанавливающий зависимость величины спроса и предложения товаров на рынке от их цен. При прочих равных условиях, чем цена на товар ниже, тем больше величина спроса (готовность покупать) и тем меньше величина предложения (готовность продавать).

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Заемщик — лицо, получившее финансовые средства в свое распоряжение для временного их использования.

Инфляция (обесценивание денег) — увеличение количества денег в обращении, приводящее к повышению общего уровня цен на товары и услуги.

Кредитор — лицо, предоставляющее в долг финансовые средства.

Микрокредитование — вид финансирования, заключающийся в выдаче небольших займов на небольшие сроки, как правило, под большие проценты, обычно людям, которые не имеют доступа к традиционным банкам в силу разных причин.

Налог транспортный — налог, взимаемый с владельцев зарегистрированных транспортных средств, который зависит от мощности двигателя и возраста транспортного средства.

Налог на доходы физических лиц (НДФЛ) — налог, который составляет 13% от суммарного дохода физического лица в Российской Федерации.

Налоговая ставка (норма налогового обложения) — величина налоговых начислений на единицу измерения налоговой базы.

Налоговый вычет — сумма, на которую уменьшается размер дохода (налогооблагаемая база), с которого уплачивается налог.

Торговая наценка — разница между розничной и оптовой ценой товаров, необходимая для покрытия издержек и получения прибыли предприятиями торговли.

Облигация — ценная бумага, владелец которой имеет право получить от лица, ее выпустившего, номинальную стоимость облигации деньгами или в виде нового имущества.

Предложение — количество товара, которое производители готовы продать.

Премия (трудовая) — одна из форм поощрения за выдающиеся результаты, достигнутые в какой-либо области деятельности либо поощрительная плата работнику за высокую квалификацию, перевыполнение норм выработки, за качество работы в дополнение к окладу.

Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы – Затраты (в денежном выражении).

Простые проценты — метод расчета процентов, при котором начисления происходят однократно на первоначальную сумму вклада (долга).

Сложные проценты (капитализация процентов) — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов и на первоначальный вклад, и на пополнение.

Равновесная цена — цена, при которой объем спроса на рынке равен объему предложения.

Рейтинг — числовой или порядковый показатель, отображающий важность или значимость определенного объекта или явления.

Рентабельность — относительный показатель экономической эффективности.

Рыночное равновесие — ситуация на рынке, когда спрос на товар равен его предложению.

Скидка — сумма, на которую снижается продажная цена товара, предлагаемого покупателю.

Спрос — количество товара, который покупатели хотят приобрести за какое-то время (неделя, месяц и т. д.).

Страхование — финансовая услуга, покрывающая полностью или частично ущерб при наступлении страхового случая.

Страхование жизни — страхование, предусматривающее защиту имущественных интересов застрахованного лица, связанных с его жизнью и смертью.

Страховая премия (страховой взнос, страховой платеж) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Страхователь — клиент страховой компании, заключающий договор страхования.

Страховщик (страховая компания) — компания, оказывающая страховые услуги.

Товар — любая вещь, которая участвует в свободном обмене на другие вещи, или продукт, произведенный для продажи.

Услуга — результат одного или нескольких действий, осуществленных при взаимодействии поставщика и потребителя (услуги медицинские, образовательные, транспортные, аренда и др.).

Функция спроса — функция, определяющая спрос в зависимости от влияющих на него различных факторов.

Штраф — узаконенное наказание за правонарушение в виде определенной суммы денег, обязанность уплаты которой возлагается на нарушителя.

Источник: nailkashapov.ru