ФНС сообщила, как в расчете 6-НДФЛ отразить доход, выплаченный исполнителю по гражданско-правовому договору

Датой фактического получения дохода в виде вознаграждения за выполнение работ (услуг) по договору ГПХ считается день выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ). Поскольку доход в виде вознаграждения по гражданско-правовому договору считается полученным в день его выплаты (перечисления на счет налогоплательщика), то по строке 020 раздела 1 расчета 6-НДФЛ этот доход отражается в периоде, когда его получил исполнитель.

Приведем пример заполнения формы 6-НДФЛ в следующей ситуации. Акт сдачи-приемки работ по договору ГПХ подписан 23.06.2016, а вознаграждение выплачено позднее, причем двумя платежами: 27.07.2016 и 15.10.2016. Исходя из разъяснений ФНС, следует, что сумма вознаграждения, перечисленная 27.07.16, отражается по строке 020 раздела 1 расчета 6-НДФЛ за девять месяцев 2016 года. А сумму вознаграждения, перечисленную 15.10.2016, надо будет указать в строке 020 при заполнении расчета за год.

ГПХ в 6 НДФЛ в 1С Бухгалтерия 8

ФНС уточнила, как в расчете 6-НДФЛ отразить доход по гражданско-правовому договору, если акт подписан в декабре, а вознаграждение будет выплачено в январе

Если акт сдачи-приемки работ или услуг по гражданско-правовому договору подписан в декабре 2016 года, а вознаграждение физлицу будет выплачено в январе 2017 года, то данную операцию надо отразить в разделах 1 и 2 расчета по форме 6-НДФЛ за I квартал 2017 года. При этом в разделе 1 расчета за 2016 год эта выплата не указывается. Такие разъяснения содержатся в письме ФНС России от 26.10.16 № БС-4-11/20365.

Датой фактического получения дохода в виде вознаграждения за выполнение работ (услуг) по гражданско-правовому договору считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). Таким образом, эта выплата указывается в расчете 6-НДФЛ в том периоде, когда ее получил исполнитель.

Соответственно, если акт по гражданско-правовому договору подписан в декабре 2016 года, а вознаграждение за оказание услуг по этому договору выплачено в январе 2017 года, то эта операция отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2017 года. При этом в раздел 1 расчета 6-НДФЛ за 2016 год данная выплата не попадает.

См. также «ФНС сообщила, как в расчете 6-НДФЛ отразить доход, выплаченный исполнителю по гражданско-правовому договору».

Как отразить договора ГПХ в 6-НДФЛ

Главная → Бухгалтерские консультации → 6-НДФЛ

Актуально на: 17 августа 2016 г.

Налоговый агент по ГПД

Если договор ГПХ заключен организацией или ИП с физлицом, не являющимся индивидуальным предпринимателем, такие организации и ИП признаются налоговыми агентами (пп. 1, 2 ст. 226 НК РФ). А значит, они должны исчислить, удержать и перечислить НДФЛ с выплачиваемого физлицу вознаграждения по ГПХ.

Когда исчислять НДФЛ

Налоговый агент должен исчислить НДФЛ на дату фактического получения физлицом дохода (п. 3 ст. 226 НК РФ). Датой фактического получения дохода по ГПД является день выплаты дохода (перечисления на счет в банке либо выдачи из кассы) (пп. 1 п. 1 ст. 223 НК РФ).

Как отразить аванс декабря в расчете 6 НДФЛ за 2022 год в 1С:ЗУП, ред.3

Эта дата отражается по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Когда удержать НДФЛ

Удержать НДФЛ из доходов физлиц по ГПД налоговый агент должен при фактической выплате дохода. Это значит, что дата удержания налога (строка 110 формы Расчета) в форме 6-НДФЛ по договору подряда и прочим договорам ГПХ будет совпадать с датой, отраженной по строке 100 Расчета.

Срок перечисления НДФЛ

Перечислить НДФЛ с выплат по гражданско-правовым договорам налоговый агент должен в общем порядке не позднее рабочего дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Дата, не позднее которой налог должен быть уплачен, указывается в строке 120 «Срок перечисления налога» формы 6-НДФЛ.

Заполнение Раздела 1 и Титульного листа при заключении договоров ГПХ не имеет особенностей и рассматривалось нами в отдельном материале.

Дата получения дохода в 6-НДФЛ по договорам ГПХ

Курсы 1С 8.3 и 8.2 » Вопросы из Профклубов » Вопросы Профклуба по 1С:ЗУП 8 » 1С ЗУП 2.5 Дата получения дохода в 6-НДФЛ по договорам ГПХ

Добрый день!Нашему сотруднику каждый месяц начисляем фиксированную сумму арендной платы за автомобиль, по договору, дата перечисления – дата выплаты заработной платы следующего месяца, за месяцем начисления аренды (т.е. начисление за январь – выплата 15 февраля, начисление в феврале – выплата 15 марта и т.д.)В 1С ЗУП 2.5 до 2016 г стояла галочка, НДФЛ начисленный, считать как удержанный (упрощенный учет НДФЛ). Начисление по ГПХ начисленное в декабре 2015 г, отражено в отчетности 2-НДФЛ за 2015 как фактически полученная (начисленная), удержанная и перечисленная сумма декабря 2015 г. После отмены галочки по упрощенному учету НДФЛ, перепроводка документа начисления за декабрь, сформировала дату фактического получения дохода по-новому. Начисление за декабрь 2015, фактически получено, удержано и перечислено 15 января 2016 г. Это правильно, я теперь понимаю, что такого рода начисления ранее отражались у нас в учете неверно. Но, что же нам теперь делать?

1 Вариант (правильный?). Сдавать корректировку 2-НДФЛ за 2015 г., убирать это начисление и удержание и перечисление из декабря 2015 г. Показывать эту сумму, начисленным в декабре, а фактически полученным доходом, удержанным и перечисленным налогом за январь 2016 г? Соответственно этот НДФЛ попадет в отчет 6-НДФЛ в раздел 1 строку 070? (в раздел 2 эти суммы в любом случае попадают, но либо по-старому учету в общей строке с з/п за декабрь (строка 100 – 31.12.2015, строка 110 – 15.01.2016), а по-новому – двумя строками з/п за декабрь (строка 100 – 31.12.2015, строка 110 – 15.01.2016) и ГПХ за январь (строка 100 – 15.01.2016, строка 110 – 15.01.2016)).2 Вариант (не правильный?). Не исправлять дату фактического получения дохода по ГПХ за декабрь 2015 на дату удержания начисленной суммы (с 31.12.2015 на 15.01.2016 строка 100 раздела 2) Соответственно не подавать уточненку по 2-НДФЛ за 2015 г и не отражать сумму НДФЛ с данного начисления в разделе 1 в составе суммы по строке 070 отчета 6-НДФЛ?Заранее спасибо!

Оцените, пожалуйста, данный вопрос: Загрузка.

Источник: gruzotvezem.ru

сумма дохода начисленная по гпд в 6 ндфл

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

Оплата за «подрядную» работу является для исполнителя доходом, облагаемым НДФЛ. Для заказчика выплата такого дохода сопряжена с исполнением обязанностей налогового агента и отражением данной «подрядной» выплаты в 6-НДФЛ.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

Чтобы в 6-НДФЛ «подрядные» выплаты были отражены без ошибок, следует помнить о следующих налоговых требованиях:

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и смотрите, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Образец 6-НДФЛ по договору ГПХ

Разобраться с особенностями заполнения 6-НДФЛ при «подрядных» выплатах поможет следующий пример.

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2021 года) указанное лицо получило аванс 15.02.2021 (5 000 руб.) и окончательный расчет 26.02.2021 (22 000 руб.).

Договор подряда в 2-м разделе 6-НДФЛ имеет вид:

В 1-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Как изменятся данные в строках 6-НДФЛ, если «подрядный» доход выплачен нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела.

Как отобразить в 6-НДФЛ другие выплаты, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом:

Для 6-НДФЛ это означает:

Выплата дохода нерезиденту никак не повлияет на заполнение дат в 1-м разделе 6-НДФЛ, а стр. 022 этого раздела и строки раздела 2, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся и будут отражены следующим образом:

Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Итоги

Полученные физическим лицом по договору подряда доходы отражаются в 6-НДФЛ отдельно по каждой дате выплаты (включая все авансовые платежи). Если работу выполнил ИП, в 6-НДФЛ у источника выплаты «подрядные» доходы и соответствующие суммы НДФЛ не отражаются.

Договоры ГПХ в 6-НДФЛ (пример заполнения)

Например, если акт подписан в июне, а деньги выплачены в июле, то в 6-НДФЛ данную выплату нужно показать не за полугодие, а за 9 месяцев: и в первом и во втором разделе расчета.

Дело в том, что датой получения дохода по гражданско-правовому договору является день выплаты денег (по дате получения дохода заполняется раздел 2), и в этот же день вы удерживаете из вознаграждения налог (по дате удержания НДФЛ заполняется раздел 1).

Если исполнитель по договору ГПХ получает аванс, в 6-НДФЛ его показывают отдельно (в отличие от аванса по зарплате).

Пример заполнения 6-НДФЛ по договору ГПХ с выплатой аванса можно увидеть в КонсультантПлюс, оформив бесплатный пробный доступ:

Выплата аванса и окончательный расчет могут приходиться на разные отчетные периоды, например, аванс в июне и окончательный расчет по окончании работ в июле. В таком случае аванс нужно отразить в разделе 1 расчета за полугодие и в разделе 2 расчетов за полугодие и 9 месяцев, а окончательный расчет в разделах 1 и 2 отчета за 9 месяцев.

Разновидностью ГПД является договор аренды. Как заполнять 6-НДФЛ по аренде, см. в нашей статье.

Энциклопедия решений. Заполнение 6-НДФЛ при выплате вознаграждения по договору гражданско-правового характера

Заполнение 6-НДФЛ при выплате вознаграждения по договору гражданско-правового характера

При отражении в Расчете 6-НДФЛ вознаграждения по договору гражданско-правового характера необходимо руководствоваться следующими правилами:

2. Удержание начисленной суммы НДФЛ осуществляется в момент фактической выплаты доходов (п. 4 ст. 226 НК РФ).

3. Срок перечисления суммы исчисленного и удержанного налога истекает на следующий день после дня выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Примечание

Ситуация: Акт сдачи-приемки работ по договору гражданско-правового характера подписан 29 декабря 2017 года. Вознаграждение исполнителю выплачено в январе 2018 года.

Следовательно, если доход будет выплачен в январе 2018 года, то указанная операция должна быть отражена в Расчете 6-НДФЛ только за 1 квартал 2018 года (и в Разделе 1, и в Разделе 2).

В Справке 2-НДФЛ сведения об этом доходе и соответствующих суммах НДФЛ также будут отражены только по итогам 2018 года. При этом в графе «Месяц» раздела 3 справки нужно будет указать месяц «01» (январь).

Налоговики рассказали, как в расчете 6-НДФЛ отразить выплаты по договору ГПХ

Авторы письма напоминают, что дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления его на счет налогоплательщика (подп. 1 п. 1 ст. 223 НК РФ). Таким образом, датой фактического получения дохода в виде вознаграждения за выполнение работ (оказание услуг) по договору гражданско-правового характера считается день выплаты дохода.

Налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Раздел 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. А в разделе 2 расчета за соответствующий отчетный период показываются те операции, которые произведены за последние три месяца этого отчетного периода.

Исходя из этого, в налоговом управлении делают следующий вывод. Если акт сдачи-приемки работ (услуг) по договору ГПХ подписан, например, в сентябре 2018 года, а вознаграждение физлицу за выполнение работ (оказание услуг) по данному договору выплачено в октябре 2018 года, то данная операция отражается в разделах 1 и 2 расчета 6-НДФЛ за 2018 год.

Все о ГПД: прием, начисления, отчетность

Работа с кадрами по договорам ГПХ часто вызывает много вопросов даже у опытных бухгалтеров. Как, например, внести договор ГПХ в бухгалтерскую программу — ту же 1С? Как начислить такому сотруднику зарплату? Разберемся в статье.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

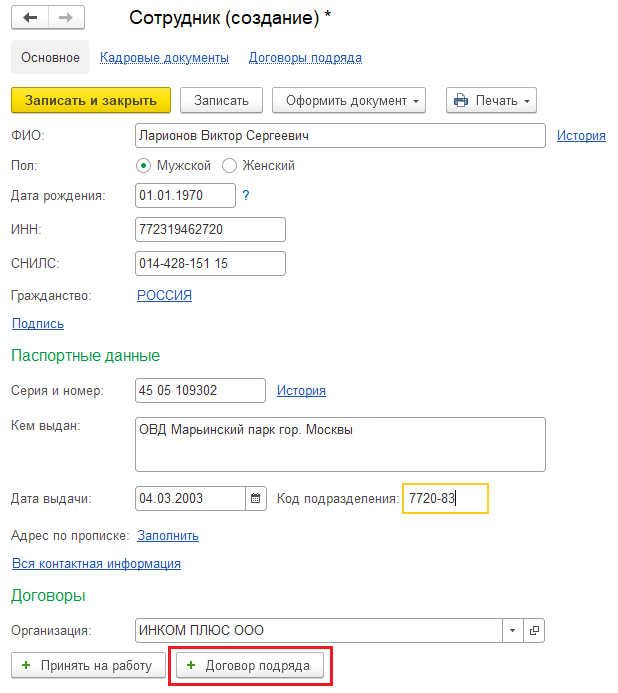

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

Зарплатные налоги и взносы по ГПД

НДФЛ.Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Источник: windowskod.ru

Как отразить выплату вознаграждения по ГПД в 6-НДФЛ

Налоговики напомнили, что датой фактического получения дохода в виде вознаграждения за выполнение работ (услуг) по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Поскольку доход в виде вознаграждения за выполнение работ (услуг) по договору гражданско-правового характера считается полученным в день его выплаты, то по строке 020 раздела 1 расчета по форме данный доход отражается в том периоде, в котором этот доход считается полученным.

Так, если акт сдачи-приемки работ по договору гражданско-правового характера подписан 23.03.2016, а вознаграждение за выполнение работ по данному договору выплачено двумя платежами 27.06.2016 и 15.08.2016, то, соответственно, сумма вознаграждения, перечисленная 27.06.2016, подлежит отражению по строке 020 раздела 1 расчета по форме за полугодие 2016 года, а сумма вознаграждения, перечисленная 15.08.2016, подлежит отражению по строке 020 раздела 1 расчета по форме за девять месяцев 2016 года.

Источник: www.b-uchet.ru