материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4759

Здравствуйте, подскажите пожалуйста по возникшей ситуации:

В отчете 6 НДФЛ в разделе 1 материальная помощь в стр. 020 в общей доходе отражается, в стр 030 — в вычетах также. Сумма материальной помощь у одного работника — 3423,00 и у второго — 1697,00, т.е у одного и другого сумма материальной помощи не превышает 4000,00

А в разделе 2 в фактически полученном доходе не фигурирует, подскажите так и должно быть или нет?

Заранее спасибо за уточнение

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4762

Выплата материальной помощи прошла в квартале, в котором она начислялась? Если в том же квартале, то материальная помощь должна попадать в строку 130 раздела 2. Вот пример на сайте ИТС: its.1c.ru/db/declndfl#content:973:zup25:zup25

Если нет подписки, можно оформить бесплатную ДЕМО-версию на 7 дней.

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4767

месяц начисления: Декабрь 2017

Материальная выгода в 6-НДФЛ в 1С Бухгалтерия 8

регистрация разовых начислений

выплата будет осуществляться — 25 декабря 2017 г.

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4768

Наталья, спасибо большое за ссылку, на сайте its.1c.ru/db/declndfl/content/973/zup25 я прочитала: В программе материальная помощь начисленная в сумме до 4 000 руб. отражается в разделе 1, но в разделе 2 не указывается.

У меня такая же ситуация: Сумма материальной помощь у одного работника — 3423,00, у второго — 1697,00, т.е и у одного и другого сумма материальной помощи не превышает 4000,00.

Но тогда получается в стр.130 Сумма фактически полученного дохода — будет меньше на сумму материальной помощи двух сотрудников — на 5120,00.

Я сама вручную не должна добавить данную сумму в стр.130. ?

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4772

Невнимательно прочитала ваше первое сообщение, т.к. по каждому человеку мат. помощь не превышает 4 000 руб,то «Если общая сумма материальной помощи, выплаченная организацией работнику в налоговом периоде (в течение календарного года), не превысит 4000 рублей, то такие доходы в расчет по форме 6-НДФЛ включаться не должны (т.к. в отношении них налог не исчисляется). Сделанный вывод согласуется с позицией ФНС России, изложенной в письмах от 24.03.2016 № БС-4-11/5106 и от 23.03.2016 № БС-4-11/4901, где указано, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ». Поэтому в общую базу раздел 1 — они попадают, в раздел 2 — нет, вручную их добавлять не нужно.

Последнее редактирование: 5 года 6 мес. ago от Ухова Наталья.

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4777

Спасибо за разъяснение.

Заполнение разделов 1 и 2 в отчете 6-НДФЛ

А в случае если работнику в течении календарного года выплачена материальная помощь 2 раза: 1-ый раз — 5076,10 и 2-ой раз — 5076,10

получается в строку

020 попадает сумма — 10152,20

030 попадает сумма — 4000,00

130 попадает сумма — 10152,20

140 попадает сумма — 800,00

Подскажите, все верно я поняла

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 6 мес. ago #4787

Да, всё верно!

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 5 мес. ago #4864

Наталья, здравствуйте. Можно у вас еще проконсультироваться,а то немного сомневаюсь, как правильно отразить в 6-ндфл за 4 квартал 2017 г.:

Отпускные выплачены 04.12.2017 г. в сумме 12000, строки заполнила таким образом:

Раздел 2: стр. 100 — 04.12.2017 г

стр. 110 — 04.12.2017 г

стр. 120 — 09.01.2018 г.

стр. 130 — 12000,00

стр.140 — 1560,00

А в разделе 1 стр. 070 (удержанный налог) — учла в 4 квартале 2017.

Или должна раздел 2 и раздел 2 стр.70 перенести в отчет 1 квартала 2018 г. -?

И такой же вопрос стоит с выплаченной досрочно заработной платой за декабрь 2017:

стр 100 — 31.12.2017

стр. 110 — 27.12.2017

стр. 120 — 28.12.2017

Выплату заработной платы за декабрь отставляю в отчете за 4 квартал ?

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 5 мес. ago #4867

И еще будьте добры подскажите, если выплата отпускных была осуществлена 04.12.2017 г., в 6 ндфл сумма попадает в раздел 1 за 4 квартал 2017 г., раздел 2 должен быть в 1 квартале 2018 г. Если раздел 2 попадает в 6ндфл в 1 квартал 2018 г., то данная сумма попадет в 2ндфл за 2017 г.

Заранее очень признательна за пояснение.

Администратор запретил публиковать записи гостям.

материальная помощь в 6 НДФЛ 5 года 5 мес. ago #4871

1) по поводу отпускных. При автоматическом заполнении формы 6-НДФЛ, отпускные выплаченные в декабре 2017 года, должны попасть в 1 квартал 2018 года, т.к. последнее число месяца это выходной (31 декабря это воскресенье), то последний день перечисления НДФЛ по отпускным и больничным это 9 января 2018 год, а это уже 1 квартал 2018 года, соответственно в разделе 2 в стр. 070, также суммы НДФЛ попадут в 1 квартал 18го

2) по поводу зарплаты. Если зарплата за декабрь выплачена 29 декабря, то она попадет в 1 квартал 18, т.к. следующий день 30 декабря,а это выходной, поэтому для перечисления выбирается 9.01.18, а если зарплата выплачена 28 декабря или раньше, то суммы НДФЛ попадут во 2й раздел в 4 квартале 17 года,т.к. следующий рабочий день — это еще декабрь 2017 года.

6 НДФЛ должна идти с 2 НДФЛ по строкам 020-050 раздела 1, т.е. налоговая база, вычеты и сумма исчисленного налога.

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как правильно отразить материальную помощь в 6-НДФЛ?

Вопрос, как отражается материальная помощь в 6-НДФЛ, интересует многих руководителей предприятий и сотрудников бухгалтерии. Несмотря на видимую легкость, в этом вопросе часто возникают трудности. Ниже рассмотрим нюансы отражения, какие выплаты можно игнорировать, и что учесть при документальном оформлении.

Какая материальная помощь не показывается в 6-НДФЛ?

В законодательстве РФ указано, что в процессе расчета важно ориентироваться на приложение под №2 Приказа ФНС РФ, изданного 10 сентября 2015 года. Если какой-либо тип налогооблагаемой поддержки в этом документе отсутствуют, показывать его в расчете не требуется (это касается строк «020» и «030»).

Рассмотрим, как отражается материальная помощь в 2-НДФЛ в 2018 году на примере. Компания предоставила сотруднику единоразовую помощь по причине гибели близкого родственника. Для такой матпомощи не предусмотрен показ в 6-НДФЛ, ведь выплата не упоминается во втором приложении, о котором упоминалось выше. Если этот платеж показать в строчке «020», придется рассчитывать НДФЛ также для «030», но сделать это не выйдет. Это значит, что и в первом случае показывать матпомощь не требуется.

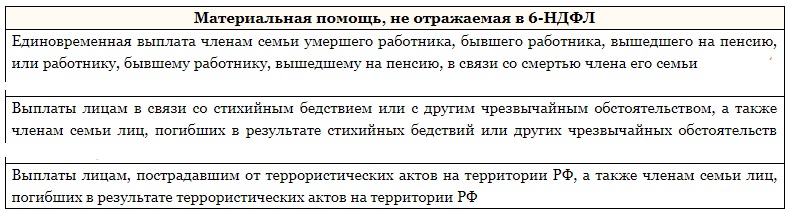

Матпомощь, которая не отражается в 6-НДФЛ

К этой категории относятся выплаты:

- Членам умершего настоящего или бывшего работника, который ушел на пенсию или умер.

- Лицам, пострадавшим от террористических актов в РФ, а также членам семьи.

- Людям, которые пострадали от ЧС (стихийных бедствий).

Какая материальная помощь показывается в отчете 6-НДФЛ?

Выше рассмотрены варианты матпомощи, которая не находит отражение в расчете. Но существуют и такие выплаты, которые требуют обязательного отражения. К таковым относится:

- Матпомощь, облагаемая НДФЛ — показывается в строке «020».

- Матпомощь, не облагаемая НДФЛ (в полном объеме или часть). При этом платеж показывается в приложении №2, о котором упоминалось выше. Запись осуществляется в строчке «020», а необлагаемая составляющая в «030».

Ниже выделим материальную помощь, при которой происходит заполнение 6-НДФЛ по строкам «020» и «030»:

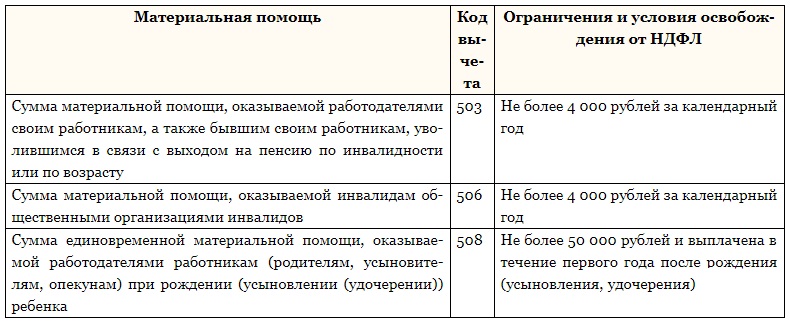

- При выходе на пенсию при достижении соответствующего возраста или по инвалидности. В этом случае код вычета равен 503, а выплачиваемая сумма до 4000 р. за год.

- Инвалидам (выплаты со стороны специальных общественных организаций). Код вычета — 506. Сумма — до 4000 р.

- При рождении (удочерении/усыновлении) ребенка. Здесь код вычета равен 508, а предоставляемая сумма до 50 000 р. Выплаты осуществляются в срок до года с момента рождения малыша.

Сроки выплаты материальной помощи при отражении в 6-НДФЛ

Отдельного внимания заслуживают даты получения средств и удержания налогов. Здесь действуют следующие правила:

- Днем получения прибыли считается дата проведения платежа (зачислении денег на счет, выдача в кассе, перечисление на карту и так далее). Если речь идет о товаре в натуральном виде — день передачи. Именно он прописывается в строчке 100.

- Дата удержания. Пример заполнения 6-НДФЛ материальной помощи показывает, что датой удержания считается день реальной выплаты. Если передача осуществляется в натуральном виде, налог удерживается из любой финансовой прибыли. Это значит, что в 110-й строке показывается день совершения платежа в денежном виде.

- Сроки перечисления прописываются в 120-й строке. Здесь указывается день, до которого требуется перечислить средства в бюджет. Как правило, это сутки, следующие после перечисления дохода.

Как отразить в 6-НДФЛ материальную помощь?

К примеру, за отчетный период предприятие выдавало только матпомощь. При этом все платежи осуществлялись в направлении разных сотрудников. Дата выдачи, реальное получение прибыли, а также удержание налога не указывается для тех типов матпомощи, которые не находят отражение в 6-НДФЛ. Если выплата материальной помощи отражается в упомянутой отчетности и полностью снижена на размер вычета, день удержания налога и срок его перевода показывается в виде «00.00.0000».

Источник: malodeneg.com

Как отразить материальную помощь в 6НДФЛ (пример 2023)

![]()

Содержание

- Что включает в себя понятие материальной помощи

- Нововведение в «зарплатных» отчетах – форма 6НДФЛ

- Отражение материальной помощи в разделе 1 отчета

- Материальная помощь, не превышающая установленный лимит или полностью не облагаемая

- Пример отражения в отчете материальной помощи сверх установленного лимита

- Материальная помощь в натуральной форме

- Материальная помощь при уходе в отпуск

- Вопросы и ошибки по теме

Существует большое количество отчетов, отражающих выплаты и удержания по работникам организации. Одним из недавних новшеств является отчет 6НДФЛ. Он призван помочь налоговому органу проконтролировать корректность удержания и перечисления в бюджет НДФЛ. Рассмотрим, как показать в отчете материальную помощь, выданную сотруднику.

Что включает в себя понятие материальной помощи

Материальная помощь – это разновидность поддержки, которую работодатель может оказать своему сотруднику как при наличии трудных жизненных обстоятельств, так и при наступлении приятных событий. Несмотря на то, что такая поддержка широко была распространена раньше, и сейчас она не теряет своей актуальности.

Такая выплата является единовременной и призвана помочь работнику при наступлении тех или иных событий.

Несмотря на то, что материальная помощь не связана непосредственно с трудом гражданина и не включается в фонд оплаты труда, она является доходом и подлежит обложению НДФЛ. Однако так происходит не всегда. Бывают ситуации, когда сумма помощи не облагается налогом.

Для того чтобы получить такой вид поддержки, сотрудник должен написать заявление. Обычно это делается в следующих случаях:

- В связи с появлением ребенка. Такая выплата не облагается НДФЛ в размере, не превышающем 50000 рублей

- Если выплата произошла по случаю смерти как самого сотрудника, так и кого – то из его семьи. Не подлежит налогообложению вся сумма поддержки

- Если работник проходит лечение и работодатель выделил деньги на эти цели. Максимальная необлагаемая сумма составляет 4000 рублей, все, что выше необходимо обложить НДФЛ

- Материальная помощь может быть оказана в случае наступления стихийного бедствия, если в результате него получен ущерб. Сумма помощи полностью освобождается от налогообложения

- Многие работодатели поощряют своих сотрудников при уходе на пенсию и выдают материальную помощь. Такие выплаты до 4000 рублей не облагаются НДФЛ

Материальная помощь выплачивается только после издания руководителем соответствующего приказа.

Нововведение в «зарплатных» отчетах – форма 6НДФЛ

Бланк отчетной формы состоит из титульного листа и двух разделов. В первом разделе отражаются нарастающим итогом обобщенные показатели:

- Ставка налога

- Величина доходов (включая сумму дивидендов)

- Размер вычетов

- Сумма налога, которая была исчислена и удержана с доходов

- Какое количество работников получили доход

- Суммы налога, которые не удержаны налоговым агентом, а также возвращены налоговому агенту

В разделе 2 необходимо отразить сведения за конкретный квартал. Здесь по – порядку отражаются все доходы, которые причитаются работнику и величину налога с них, даты выплаты таких доходов и последние даты, когда можно перечислять налог в бюджет.

| ВАЖНО! Дата, отражающая факт получения дохода, напрямую зависит от вида выплаты. В случае с материальной помощью датой получения является момент ее выдачи сотруднику или дата выдачи в натуральном виде |

Относительно формирования нулевого отчета у налоговой инспекции четкая позиция, обозначенная в письме №БС-4-11/4901 от 23.03.2016 года. В нем говорится, что если на протяжении всего года не было начислений и выплат дохода, то подавать отчет нет необходимости. Можно подстраховаться и в письме оповестить инспекцию об отсутствии доходов в рассматриваемом периоде.

| Категория нарушителя | Мера ответственности |

| Организация | За опоздание с подачей отчета грозит ответственность по пункту 1.2 статьи 126 НК РФ в размере 1000 рублей за каждый месяц |

| Должностное лицо | Предусмотрен штраф согласно части 1 статьи 15.6 КоАП в размере 300-500 рублей |

Отражение материальной помощи в разделе 1 отчета

В обязательном порядке необходимо заполнить 6 строк отчета. Для простоты понимания здесь и далее будем брать в расчет только суммы материальной помощи.

| Строка отчета | Какую информацию заносим |

| Строка 010 | Для начала необходимо указать по какой ставке облагаются доходы работника |

| Строка 020 | В строку вносим информацию о размере материальной помощи, которую получил работник |

| Строка 030 | Нужно предоставить информацию о налоговых вычетах. Сюда записывается необлагаемый лимит выплаты |

| Строка 040 | Отражаем величину исчисленного налога с полученного дохода. Если материальная помощь не облагается НДФЛ в полном объеме, налог равен нулю |

| Строка 060 | Показываем, сколько человек получили доход |

| Строка 070 | Отражаем величину удержанного налога |

Материальная помощь, не превышающая установленный лимит или полностью не облагаемая

Зачастую работодатели не имеют возможности выплатить помощь в крупном размере или не желают перечислять лишние налоги. В связи с этим материальная помощь выдается в сумме, не превышающей необлагаемый лимит. Например, у сотрудника умер близкий родственник. Работодатель распорядился выплатить ему помощь в размере 4000 рублей. При этом дохода не возникает, налог удерживать не нужно.

То же самое относится, например, к материальной помощи при стихии. В этом случае любая выплаченная сумма не будет облагаться НДФЛ. В отчете 6НДФЛ выплаты таких видов поддержки показывать нет смысла, иначе по итогам года могут возникнуть расхождения со справками 2НДФЛ.

Пример отражения в отчете материальной помощи сверх установленного лимита

Приведем простой пример. Логист Светлана получила 22 января 2023 года материальную помощь от работодателя по случаю рождения малыша. Сумма поддержки составила 65000 рублей. В форму отчета необходимо внести следующие данные.

Как мы знаем, при рождении ребенка налогообложению не подлежит только сумма, не превышающая 50000 рублей. Поэтому в строку 020 необходимо проставить величину полученной помощи, а в строке 030 отразить вычет 50000 рублей. Таким образом, доход, с которого нужно удержать НДФЛ составляет 15000 рублей, а сам налог 1950 рублей. Во втором разделе прописываем дату получения средств и удержания НДФЛ в строках 100 и 110, а сроком перечисления налога в бюджет будет последний день января (строка 120).

Материальная помощь в натуральной форме

Работодатель может оказывать поддержку своему работнику не только деньгами, но и в натуральной форме. При этом следует учитывать, что в целях отражения такого вида помощи в отчетности, нужно выразить полученные блага в рыночных ценах. Расчет НДФЛ производится исходя из полученной стоимости переданных товаров или услуг.

Удерживается такой налог из доходов, полученных деньгами. Иногда случается, что в течение года работодатель не успевает удержать сумму налога в полном объеме. В этом случае он оповещает самого работника и инспекцию о сложившейся ситуации в срок до 1 марта (это закреплено в пункте 5 статьи 226 НК РФ).

Представим, что сотрудник Иванов получил помощь в натуральном виде. Согласно рыночной оценке величина дохода Иванова составила 10000 рублей. Налог удержан полностью. В отчете это будет выглядеть так.

Если налог удержать не удается, то сумма из строки 070 уходит в строку 080. Все остальные строки заполняются аналогично.

Материальная помощь при уходе в отпуск

Возможность выплаты помощи в этом случае должна быть закреплена в документах компании – в коллективном договоре или в ином акте. В 6НДФЛ такая выплата будет отражаться по следующей схеме:

- Материальная помощь признается доходом той же датой, что и отпускные выплаты

- Удержание НДФЛ как с отпускных, так и с матпомощи происходит в один и тот же день

- Перечисление НДФЛ с материальной помощи должно производиться не позднее следующего дня, с отпускных — не позднее последнего дня месяца. В этом единственное существенное отличие между этими выплатами при отражении их в отчетности. В связи с этим отпускные и материальная помощь записываются двумя блоками в разделе 2

Вопросы и ошибки по теме

Вопрос

Может ли каждый из родителей получить материальную помощь при рождении ребенка?

Да может. Такое право распространяется на каждого родителя и на каждого ребенка. Материальная помощь по такому случаю, которая не превышает сумму 50000 рублей, не подлежит обложению налогом и не отражается в 6НДФЛ. Если поддержка получена в большей сумме, то налог рассчитывается исходя из разницы между общей суммой и необлагаемым лимитом.

Ошибка

При выходе работника на пенсию работодатель оказал ему материальную помощь в размере 6000 рублей. Данная сумма, в числе прочих доходов, была отражена в отчете 6НДФЛ по строке 020 в полном объеме. Это является ошибкой, поскольку существует как минимум три разъяснения ФНС, в которых говорится, что суммы, не превышающие лимит, не отражаются в данной строке отчета. В противном случае может произойти искажение данных в 2НДФЛ по итогу года.

Материальная помощь является важным стимулирующим и поддерживающим фактором для работника. Существуют различные виды такой поддержки. Какие – то суммы полностью освобождены от НДФЛ, для некоторых установлены лимиты. Это нужно учитывать при заполнении отчета 6НДФЛ.

Источник: online-buhuchet.ru