Если учредителями ООО являются физические лица, то доходы в виде дивидендов, полученные от бизнеса, облагаются подоходным налогом (НДФЛ). Сама же организация, выполняя функции налогового агента, обязана перечислить НДФЛ в бюджет и своевременно отчитаться. В этой статье вы найдёте пример заполнения дивидендов в 6-НДФЛ 2021 года.

До 1 января 2015 года ставка налога на дивиденды составляла 9%, а в 2021 году в отношении налоговых резидентов РФ применяют ставку 13%. Если же участник ООО находился в течение последних 12 месяцев на территории России менее 183 календарных дней, то ставка составляет уже 15%.

Получатели дивидендов

В качестве плательщиков налога на доходы физических лиц на дивиденды выступают российские граждане и иностранцы при получении дохода в пределах России. Кроме того, доходы могут быть получены и от иностранных источников. В таких случаях получатели дохода должны самостоятельно рассчитать налоги применительно к каждому размеру дивидендных поступлений.

Начисление и выплата дивидендов в 1С

Здесь имеются свои нюансы. Граждане, которые получили дивиденды от иностранных источников, вправе уменьшить НДФЛ к оплате на сумму перечисленного налога по месту источника дохода. Таким образом, ситуации двойного налогообложения не возникает. Но совершить эти действия можно лишь по отношению к доходам, со странами-источниками начисления которых Россия заключила специальное соглашение. Если же уплаченные по месту источника дохода суммы налога больше начисленных в соответствии с законодательством РФ, то возвратить разницу из бюджета невозможно.

О дивидендах нужно отчитаться перед ИФНС

Ситуация Кто должен отчитаться Какая отчетность сдается Срок сдачи отчетности НДФЛ с дивидендов удержан налоговым агентом Налоговый агент Если дивиденды выплачивает АО (независимо от применяемого налогового режима) – декларация по налогу на прибыль с заполненным приложением № 2 Не позднее 28 марта года, следующего за годом выплаты дивидендов Если дивиденды выплачивает ООО — Справка по форме 2-НДФЛ (с признаком «1») Не позднее 1 апреля года, следующего за годом выплаты дивидендов () НДФЛ с дивидендов не удержан налоговым агентом Налоговый агент Справка по форме 2-НДФЛ () Не позднее 1 марта года, следующего за годом выплаты дивидендов ().

Справка по форме 2-НДФЛ (с признаком «1») Не позднее 1 апреля года, следующего за годом выплаты дивидендов (когда сдается отчетность по всем выплаченным физлицам доходам) Физлицо Декларация по форме 3-НДФЛ Не позднее 30 апреля года, следующего за годом получения дивидендов НДФЛ с дивидендов исчисляется и уплачивается «физиком» Физлицо Также с 2021 г. все налоговые агенты (АО и ООО) должны отражать суммы выплаченных дивидендов в форме .

Налоговые агенты по дивидендам

Обязанность по удержанию подоходного с дивидендов возлагается на налогового агента, т.е. организацию, которая выплатила доход. При этом начислить подоходный налог нужно отдельно по каждому получателю доходов. Удержание налога производится в момент фактической выплаты доходов, в том числе и при зачислении сумм на банковский счёт налогоплательщика. Если же получатель по каким-либо причинам решит отказаться от получения прибыли, НДФЛ в любом случае необходимо удержать в день отказа.

В случае, когда налоговым агентом не произведено удержание в полном объёме или в оговоренные сроки, на организацию может быть наложен штраф в размере 20% от суммы не перечисленного НДФЛ.

Пример 1. Прибыль, подлежащая распределению в ООО «Рассвет», составляет 750 000 рублей. Учредителями общества являются три физических лица: два резидента РФ с долями 40% и нерезидент с размером принадлежащей доли в количестве 20%. По итогам начисления российским учредителям полагается по 300 000 рублей за минусом удержанного налога 13%, равном 39 000 рублей от каждой выплаты. Дивиденды в пользу иностранного гражданина равны 150 000 рублей. Налог к удержанию — 22 500 рублей.

По результатам выплат и удержания НДФЛ налоговые агенты обязаны представить расчёты и справки о начисленных суммах дохода и удержанного подоходного по следующим формам:

- 2-НДФЛ, составляется ежегодно на каждое лицо;

- 6-НДФЛ предоставляется с 2021 года ежеквартально, отражает общие суммы начисленного и удержанного налога по организации (или ИП).

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации.

Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения.

Об этом прямо говорится в пункте 1 статьи НК РФ. СПРАВКА. Что такое прибыль, оставшаяся после налогообложения (ее часто называют чистой прибылью)? Ответ зависит от налогового режима, который применяет организация. При общей системе прибыль за вычетом налога на прибыль.

При ЕНВД — прибыль за вычетом единого налога на вмененный доход.

При ЕНВД — прибыль за вычетом единого налога на вмененный доход. При ЕСХН — прибыль за вычетом единого сельхозналога.

Выплата дивидендов учредителю в ООО на УСН производится из прибыли, оставшейся после уплаты единого «упрощенного» налога.

Отражение дивидендов в расчете 6-НДФЛ

Расчет 6-НДФЛ предполагает не только отражение полученных сумм заработной платы, больничных листов и прочих доходов. Выплаченные и перечисленные дивиденды также требуется показать в отчётности, ниже рассмотрим, как отразить дивиденды в обязательном расчёте по форме 6-НДФЛ.

Если среди учредителей предприятия имеются не только российские граждане, но и иностранные лица (как в нашем примере), то начислять НДФЛ требуется по разным ставкам. Для резидентов РФ — 13%, для нерезидентов установлена ставка 15%. В таких случаях при составлении документа необходимо по каждой ставке оформить отдельный блок строк 010 — 050.

Отражение дивидендов при их выплате обязательно при заполнении в 6-НДФЛ. Выплаченные дивиденды учредителям ООО «Рассвет» мы внесли в образец заполнения. Вы можете использовать этот пример для внесения данных в свой расчёт.

Заполнение раздела 1

- строка 010 ― ставка, по которой производится расчёт;

- строка 025 ― общая сумма выплаченных дивидендов до удержания НДФЛ, учитываются все перечисленные в течение года суммы;

- строка 020 ― размер всех доходов (включая налог) с учетом данных строки 025;

- строка 030 ― полный размер вычетов, в том числе относящийся и к строке 025;

- строка 040 ― размер исчисленного налога на основании суммы по строке 020;

- строка 045 ― удержанный с дивидендов НДФЛ.

Далее идёт формирование обобщающей информации по исчисленному налогу:

- строка 060 ―нужно указать количество лиц — получателей доходов;

- строка 070 ― удержанный налог, включая перечисления и с дивидендных выплат;

- строка 080 ― исчисленный налог, но не перечисленный.

Заполнение раздела 2

Во 2-м разделе требуется указать сумму по операциям, произошедшим не с начала года, а по итогам последних 3-х месяцев (квартала). По строкам отражаются следующие операции:

- По строке 100 ― дата выплаты дивидендных сумм, причём учитываются перечисления в том числе и в натуральной форме;

- Данные строки 110 ― дата удержания налога. НДФЛ требуется удержать в момент фактической выплаты дохода.

- Строка 120 отражает дату перечисления налога по выплаченным дивидендам. Как правило, это должно произойти не позже следующего за выплатой дня. Акционерным обществам дано право перечислять НДФЛ не позднее месяца с момента выплаты денежных средств.

- Строка 130 ― размер полученного дохода в денежном выражении.

- Строка 140 ― сумма налога удержанного.

Если выплата дивидендов не происходит в каждом квартале отчетного периода, отражать их суммы и размер удержанного налога следует во 2-м разделе лишь в период их фактической выплаты. То есть при перечислении дивидендов в 1-м квартале отражать операции по 2-му разделу последующих расчетов 6-НДФЛ не требуется.

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно, а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

[Новостной выпуск №04] Справка 2-НДФЛ, отражение дивидендов, Изменения в 1С 8.3 с релиза 3.0.43.88

Зарегистрируйтесь и получите бесплатно более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8, 1С:УТ 8

СтавАналит

Подскажите пожалуйста, как отразить в отчете 2 ндфл выплату дивидендов учредителю если он является сотрудником и получает з/п в 1С бухгалтерия? В моей программе при формировании справки 2НДФЛ отражается только з/п. Может быть начисление дивидендов и НДФЛ нужно производить не документом «операция»? Спасибо!

Ответ:

Добрый день, Людмила!

Для того, чтобы верно отразить операции по дивидендам в 1С БП 2.0 необходимо внести следующие документы:

— Для начисления Вам потребуется документ Операции, введенные вручную (Меню -> Операции -> Операции введенные вручную), отразим в документе проводки Дт 84.01 Кт 70 на сумму начисленных дивидендов и Дт 70 Кт 68.01 на сумму удержанного НДФЛ, см. рис.1.

Затем Вам нужно отразить НДФЛ в документе «Ввод доходов, НДФЛ и налогов (взносов) с ФОТ» (Меню -> Зарплата ->Данные учета зарплаты во внешней программе -> Ввод доходов НДФЛ и налогов (взносов) с ФОТ).

При вводе документа нужно заполнить закладки НФЛ: доходы и налоги и НДФЛ удержанный, см. рис.2, рис.3.

Далее Вам потребуется документ «Расходный кассовый ордер» (Меню -> Касса -> Расходный кассовый ордер), операция Прочий расход, отразив выплату дивидендов, см. рис.4, рис.5.

Таким образом, в данном примере мы рассмотрели начисление, выплату дивидендов.

Отличие отражения данных операций в 1С БП 3.0 в том, что для учета сумм доходов НДФЛ вам потребуется документ Операция учета НДФЛ (Сотрудники и зарплата- Все документы по НДФЛ – Операция учета НДФЛ)

СтавАналит. Контактная информация:

Тел.: (8652) 99-10-70 (многоканальный)

Факс: (8652) 99-10-70 (доб. 5)

ИНН: 2635109452

Адрес: Ставрополь, ул. Пирогова, 66 (2 этаж) (Карта проезда)

Источник: stavanalit.ru

Дивиденды в 1 с

Начисление и выплата дивидендов в 1С 8.3 Бухгалтерия по шагам

В данной статье мы рассмотрим, как начислять дивиденды в 1С 8.3 Бухгалтерия 3.0. Предположим, что наша организация является обществом с ограниченной ответственностью с несколькими учредителями. У каждого из собственников есть определенный пакет акций. Владельцев акций может быть сколько угодно. Даже у обычных сотрудников предприятия бывает по несколько акций.

Они так же будут получать дивиденды.

Получателем дивидендов может быть как физическое лицо, так и юридическое. Дивиденды могут получать собственники так же в АО, ЗАО, ОАО и проч. По сути это вклад своих денежных средств под проценты. Только в отличие от обычного банковского депозита, размер прибыли, полученной от инвестиций не фиксированный, а зависит от прибыли компании.

В нашем примере мы рассмотрим по шагам не только начисление дивидендов в 1С Бухгалтерия 8.3, но и расчет НДФЛ, так как данный вид дохода физических лиц им облагается.

Начисление дивидендов

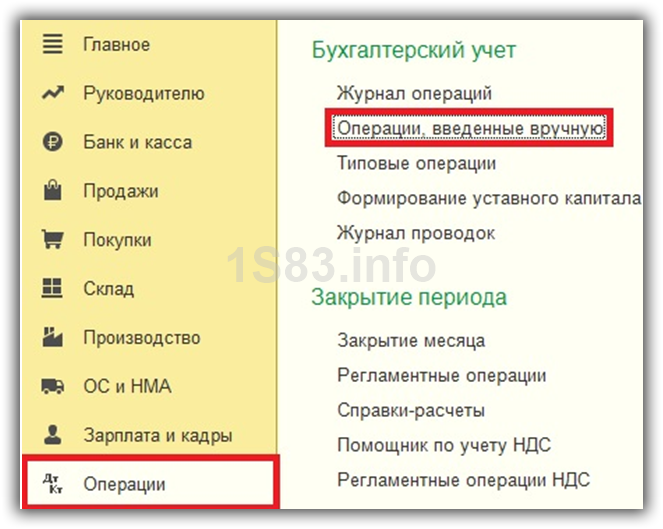

К сожалению, программа 1С:Бухгалтерия не предусматривает специального документа для отражения дивидендов. В таких случаях можно отражать данные операции в бухучете вручную. Сделать это можно в разделе «Операции», как показано на изображении ниже.

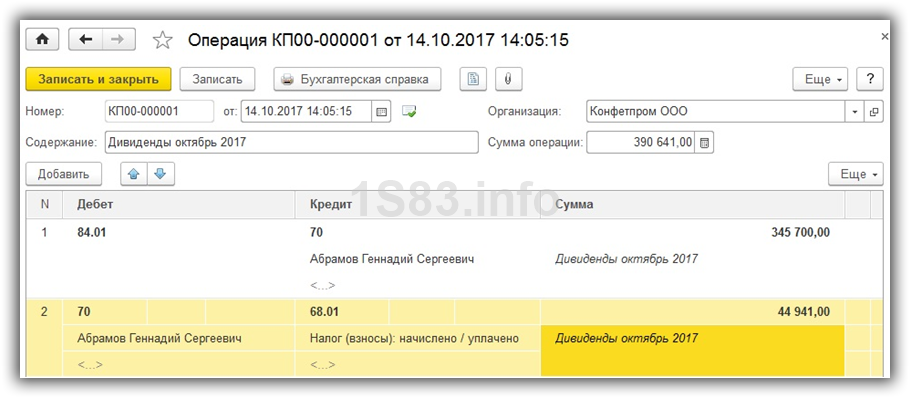

Предположим, что на собрании акционеров было принято выплатить Абрамову Геннадию Сергеевичу дивиденды в размере 345 700 рублей. В нашем случае он является сотрудником организации ООО «Конфетпром».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

Первой проводкой, которую мы отразим в бухучете, будут дивиденды. Счет дебета 84.01, кредита 70. В тех ситуациях, когда начисление дивидендов производится физическому лицу, который не является сотрудником данной организации, вместо 70 счета будет использован 75 счет.

Теперь отразим в бухучете НДФЛ с дивидендов. Абрамов Геннадий Сергеевич является резидентом Российской Федерации, поэтому процент налогового вычета для него составит 13%. Для нерезидентов налог будет взиматься в размере 15%.

Обратите внимание, что до 2015 года для резидентов РФ действовала налоговая ставка 9%.

После начисления можно произвести выплату дивидендов проводками 51-70 или 50-70, с помощью документов «Списание с расчетного счета» или «Выплата наличных».

Отражение НДФЛ

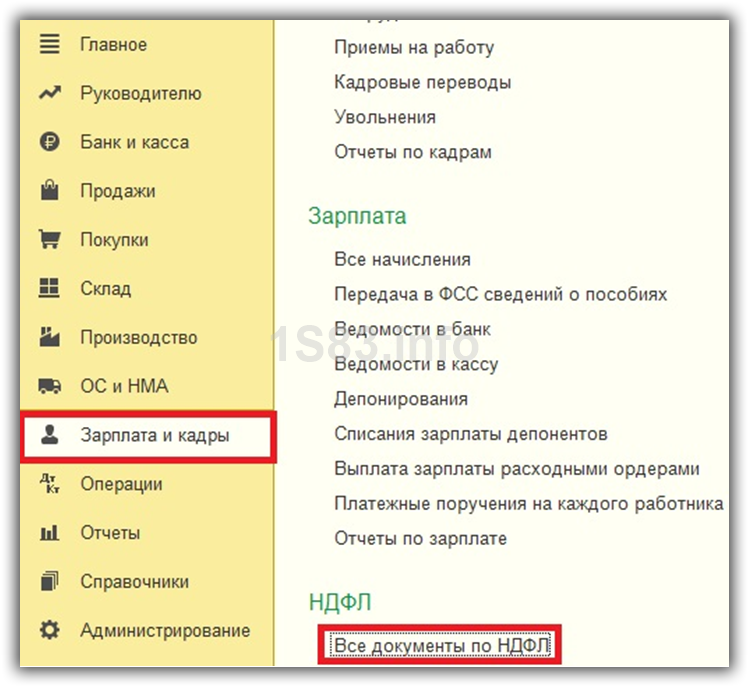

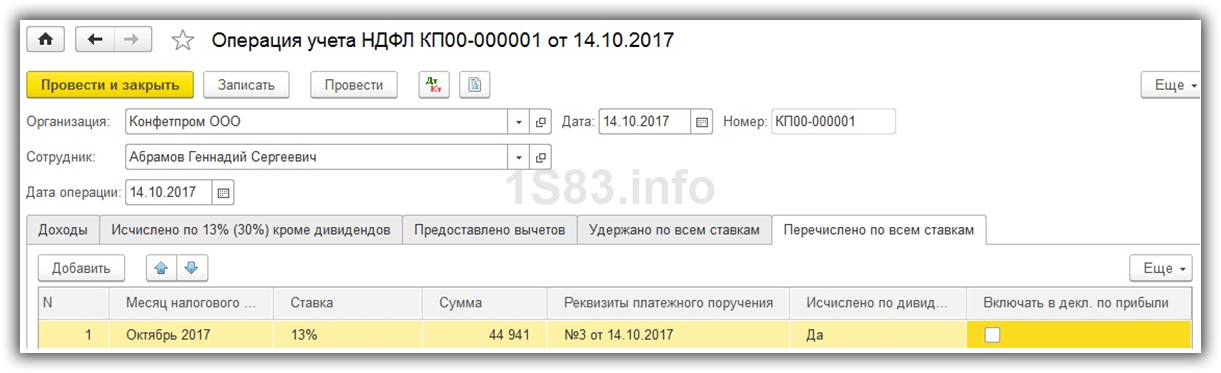

Теперь нам необходимо перейти к отражению НДФЛ в НУ. Произвести это можно воспользовавшись пунктом «Все документы по НДФЛ» раздела «Зарплата и кадры».

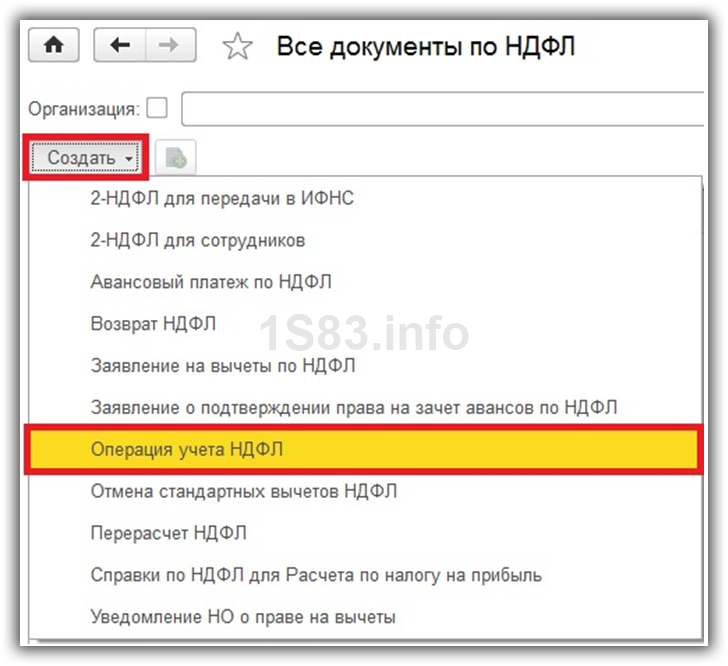

Перед вами отобразится перечень ранее введенных документов по НДФЛ. Создайте новую операцию, как показано на изображении ниже.

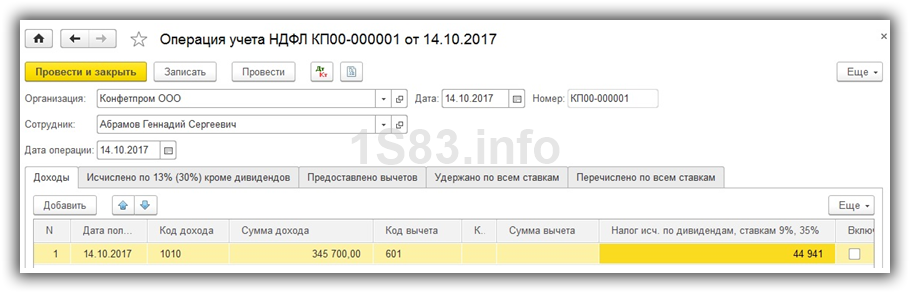

Укажем в шапке документа, что данная операция отражает налог для Абрамова Геннадия Сергеевича, который является сотрудником ООО «Конфетпром». В качестве даты операции будет та же дата, которую мы указали при начислении дивидендов, а именно 14 октября 2017 года.

На вкладке «Доходы» укажем дату получения дивидендов, код дохода (1010), код вычета (601). Так же отразим на данной вкладке, что Абрамов Г. С. Получил дивиденды в размере 345 700 рублей с НДФЛ 44 941 рублей.

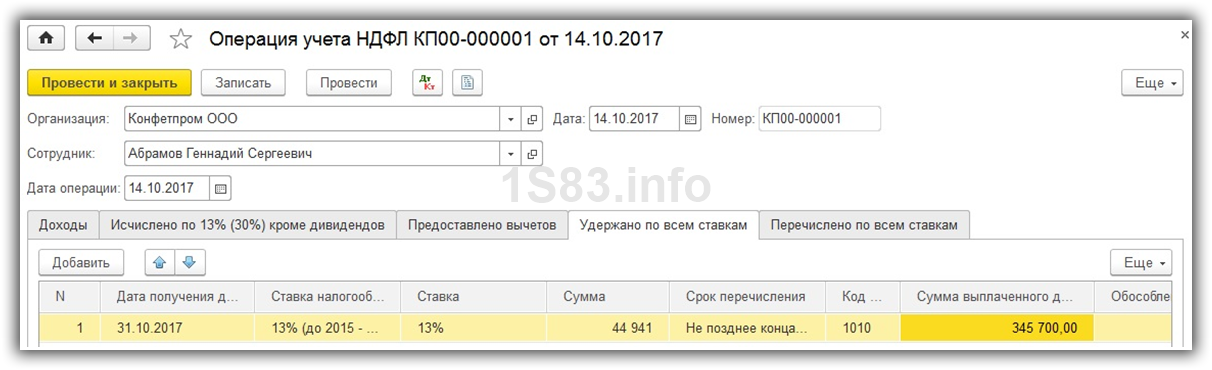

На вкладке «Удержания по всем ставкам» так же заполняются аналогичные данные по сумме дивидендов и удержанному налогу, размер которого составил 13%.

Данной операцией можно отразить сразу и перечисления налога с указанием реквизитов платежного поручения.

Проверить корректность введенных данных о начисленном и уплаченном налоге для Абрамова Геннадия Сергеевича можно в отчетности по зарплате.

Сформируем расчет налогового учета по НДФЛ за 2017 год.

На рисунке ниже видно, что в регистре НУ по НДФЛ для Абрамова Г. С. отражен введенный нами расчет налога на доходы физического лица в размере 44 941 рублей, что является 13% от суммы начисленных дивидендов. Так же отчет показывает, что данный налог был удержан и перечислен в налоговый орган.

В настоящей статье будет показано как начислять и выплачивать дивиденды в конфигурации 1С:Бухгалтерия предприятия редакция 3.0. В рассматриваемом примере использовалась конфигурация релиза 3.0.69.35

Начнем с того, что разберемся сначала с тем, что понимается под термином дивиденды. В переводе с латинского dividendum – то, что подлежит разделу.

Согласно 43 статье Налогового кодекса РФ под дивидендом понимается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Говоря простыми словами, дивиденды — это чистая прибыль организации (или ее часть), которая распределена между ее участниками (акционерами) пропорционально их долям в уставном капитале.

Сумма чистой прибыли, которая может быть распределена на выплату дивидендов (размер дивидендов определяется решением участников/акционеров), отражается в кредите счета 84.01. Чтобы увидеть ее в программе, заходим в подсистему «Отчеты» и выбираем «Оборотно-сальдовая ведомость по счету».

В открывшейся форме выбираем период, за который хотим увидеть сумму, указываем счет 84.01 и жмем «Сформировать», сальдо на конец периода по кредиту данного счета и будет сумма прибыли, которая может быть распределена на выплату дивидендов и выплачена.

Обращу внимание, что при выплате дивидендов физическим лицам с этой суммы нужно будет начислить и удержать налог на доходы физических лиц (далее – НДФЛ), размер которого с 2015 года составляет 13%. Порядок уплаты налога на прибыль, при выплате дивидендов юридическим лицам, регламентируется статьей 284 Налогового кодекса РФ.

Для начисления дивидендов в программе существует документ «Начисление дивидендов», который находится в подсистеме «Зарплата и кадры», меню «Зарплата».

Перейдя в журнал данных документов, кликнув по кнопке «Создать» создаем новый документ.

В котором заполняем получателя дивидендов, выбираем период, за который начисляем дивиденды, вручную ставим сумму, которую хотим начислить и жмем «Провести». В нашем случае, участник (акционер) один и он физическое лицо, начислять дивиденды будем за 2018 год. Обратим внимание, что при заполнении суммы программа автоматически рассчитает нам сумму НДФЛ и сумму дивидендов к выплате.

Посмотреть какие проводки формируются при начислении дивидендов, можно в движениях этого документа, чтобы это сделать, нужно в командной панели нажать на значок ДтКт.