Стоит быть предельно внимательным при заполнении. Некоторые важные моменты по оплате пени: • Реквизиты получателя идентичны реквизитам налоговой инспекции, в которую совершаются стандартные платежи; • Если в требовании на уплату пени не указан УИН (УИП) – следует указать «0»; • Следует указывать КБК за тот период, в котором оплачивается пеня (например, пеня начислена до 2020, а оплата производится в 2020.

При желании, дата выплаты налога может быть перенесена при достижении взаимных требований компании и учредителя или при выходе одного долевого участника из действующего состава учредителей. Детали начисления На основании положений статей 214 и 275 НК РФ в случаях, если в качестве источника дохода плательщика налогов выступает отечественная организация, то данная компания в автоматическом порядке признается налоговым агентом и определяет актуальную сумму налогового сбора.

Платежка ндфл с дивидендов 2020 образец заполнения

При этом денежные средства, полученные плательщиком от других организаций, в расчете не учитывают. Согласно ст. 136 ТК РФ, налоговый агент обязан выдавать зарплату раз в 15 дней. Но отчисление в бюджет НДФЛ делают только один раз за это время – уже после конечного расчета размера вознаграждения служащего.

Начисление и выплата дивидендов в 1С

Этими подпунктами предусмотрены такие ставки НДФЛ для налогообложения дивидендов и прочих пассивных доходов: 01) ставка 18 процентов (в 2015 году было 20%) согласнo пп. 167.5.1 НKУ применяется к пассивным доходам (кромe указанных в пoдпункте 167.5.2 НКУ и подпункте 167.5.4); 02) ставка 5 процентов согласнo пп.

Как заполнить платежку по НДФЛ

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5».

Если перечисляете налог по требованию ИФНС, то указываете значение «3».

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Правильно заполняем поле «107» в платежном поручении

Отдельное внимание при заполнении платежки для перечисления НДФЛ с полученных дивидендов необходимо уделить заполнению поля «107», в котором указывается периодичность перечисления налога или определенная дата проведения платежа. Под периодичностью уплаты понимается налоговый срок, за который перечисляется платеж (он может составлять 3, 6, 9 или 12 месяцев)

Важно правильно отобразить этот срок в платежном документе. Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки)

Поле «107» состоит из десяти знаков, которые включают две разделительные точки (третий и шестой знаки).

Два первых знака должны состоять из букв:

- «МС» – при ежемесячных платежах;

- «КВ» – при ежеквартальных платежах;

- «ПЛ» – при платежах за полугодие;

- «ГД» – при платежах за год.

Далее указывается номер месяца (квартала либо полугодия) и год. Если платеж производится в целом за год, в предыдущих знаках указываются нули. Подписывается платежное поручение руководителем организации, бухгалтером или другим уполномоченным лицом, после чего ставится печать, если организация работает с печатью. В случае отправки поручения в электронном виде достаточно наличия электронной цифровой подписи.

Соответственно, для этого не придется формировать отдельные платежные документы. Главное при этом указать правильную сумму и все остальные сопутствующие реквизиты. Единственным нюансом является то, что к такой обобщенной платежке необходимо иметь подтверждающие учетные документы, которые позволят при необходимости идентифицировать каждого получателя доходов, с которых оплачены налоги.

Отметим, что сегодня без проблем заполнить форму платежного поручения можно с помощью специального веб-сервиса Федеральной налоговой службы. Для этого всего лишь необходимо зайти на портал и, следуя подсказкам, пошагово внести данные для формирования платежки.

Таким образом, от правильности заполнения платежного документа при перечислении суммы НДФЛ с полученных дивидендов зависит корректность идентификации платежа и своевременность зачисления налогов.

Как правильно составить платежное поручение

Платежные поручения составляются по утвержденной форме, которой присвоен номер 0401060. Каждое поле платежки имеет свой номер (в образце платежного поручения, который можно скачать на нашем сайте, указаны номера полей). Чтобы правильно составить платежный документ на перечисление НДФЛ с полученных дивидендов, необходимо руководствоваться рекомендациями, утвержденными Приказом Министерства финансов №107-н. Все реквизиты в платежном поручении должны быть указаны правильно: только в этом случае средства будут зачислены, и у налоговых органов не будет каких-либо претензий к их отправителю.

Как и при заполнении любого другого платежного поручения, в случае уплаты НДФЛ с дивидендов в документе необходимо указывать данные отправителя и получателя средств (регионального представительства ФНС)

Обратите внимание: получателем денежных средств должен быть налоговый орган по месту регистрации организации – плательщика налогов, а не по месту нахождения получателя дивидендов

В платежном поручении обязательно указывается его номер, дата, сумма перечисления денежных средств (цифрами и словами).

В разделе «Статус налогоплательщика» (поле «101») указываются цифры «02», если НДФЛ оплачивается организацией (налоговым агентом) или цифры «09», если НДФЛ оплачивается физлицом самостоятельно (полный список статусов можно найти в приказе Минфина №107-н, который мы упоминали выше).

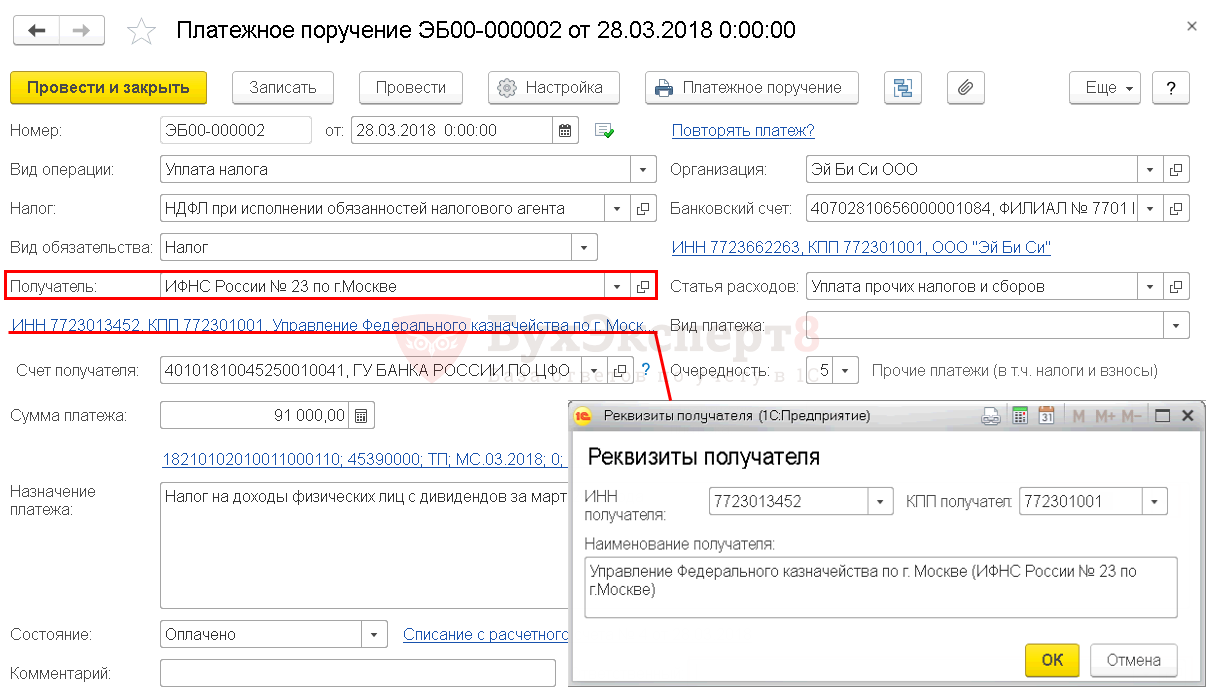

Каждому виду налогов соответствует свой определенный КБК. Код состоит из двадцати цифр, разделенных отдельными блоками. В 2018 году в строке КБК по НДФЛ с дивидендов надо указывать код «182 1 01 02010 01 1000 110». Этот код единый как для платежек для уплаты налогов с полученных дивидендов, так и для уплаты налогов с заработных плат и пособий (если получателем денежных средств в виде дивидендов является юридическое лицо, данный код будет отличаться).

В поле «105» указывается код ОКТМО, в строке «106» необходимо указать буквы «ТП» – это означает, что в платежном поручении отображены платежи текущего года. В строке «108» указывается номер документа, на основании которого выполняется платеж, или ставится «0» при его отсутствии. Поле «110», характеризующее тип платежа, при заполнении платежки необходимо оставить пустым.

Как рассчитывается НДФЛ с полученных дивидендов

В 2018 году налоговая ставка с полученных дивидендов для физических лиц – резидентов (тех, кто находился на территории РФ не меньше 183-х дней за год) составляет 13%, для физических лиц – нерезидентов эта ставка немного выше и составляет 15%. Соответствующий налоговый статус получателей средств определяется на момент каждой выплаты. Исходя из этого определяется и сумма НДФЛ, которая подлежит уплате.

Согласно законодательству, компания, которая выплатила дивиденды физическому лицу, обязана уплатить НДФЛ в этот же день или не позднее следующего за ним дня. Исключение по срокам уплаты НДФЛ с дивидендов могут составлять случаи, при которых у компании имеется встречное требование к физическому лицу (например, по возврату заемных средств).

Если дивиденды физлицу выплачивает российская компания, она же берет на себя обязательства по уплате налогов.

Также физическое лицо обязано перечислить налоги, если компания по какой-либо причине этого не сделала. Основанием для перечисления налогов является налоговая отчетность. Для уплаты НДФЛ с дивидендов по безналичному расчету составляется специальное платежное поручение – распоряжение о перечислении денежных средств в пользу налогового органа.

Как оформлять выплату дивидендов: документы

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она выступает акционером (участником) другой организации. На этот счёт в 2017 и 2018 году никаких изменений не было.

При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания.

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Следовательно, можно использовать типовые бланки, которые заполняют при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Многие сомневаются, облагаются ли дивиденды НДФЛ, если они получены в натуральной форме. Так вот: если они выданы физлицу в любой форме, ставка налоговых отчислений составляет 13%. Поэтому налог имеет место независимо от того, как был получен такой доход от участия в бизнесе.

Образец платежки ндфл с дивидендов в году

По итогам отчетного года, при получении чистой прибыли после того, как была осуществлена уплата всех налоговых сборов, общее собрание участников может прийти к решению о перераспределении части этих доходов среди действующих акционеров на основании их долей. Вся прибыль с доходов физлиц, в каждом конкретном случае, облагается НДФЛ с дивидендов. Соответствующее условие в полной мере регламентируется статьей 208 Налогового Кодекса РФ.

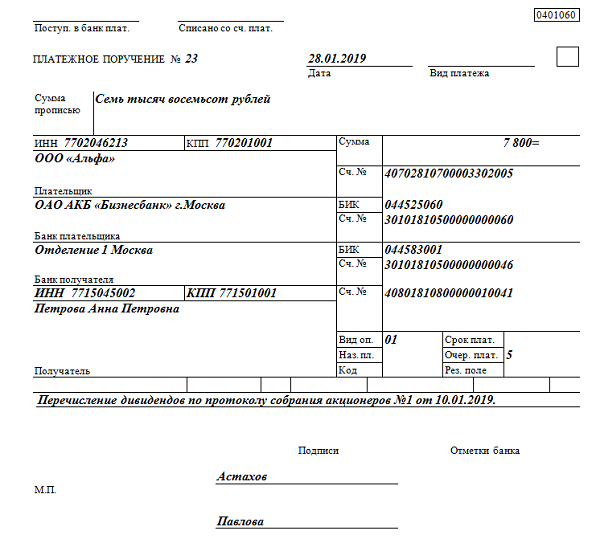

Вот так выглядит корректно заполненный образец платежного поручения при уплате НДФЛ с выплаченных дивидендов (реквизиты компании и банка приведены как пример) Структура начисления Все выплаты с дивидендов должны быть произведены непосредственно юридическим лицом, так как именно компания является налоговым агентом.

Порядок выплаты учредителям

Периодичность выплаты дивидендов выбирается собственниками предприятия. Выплаты могут осуществляться ежеквартально, один раз в полугодие или год. Конкретные даты определяются на собрании всех акционеров.

Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Если отсутствует протокол собрания акционеров, бухгалтерия не имеет права отражать хозяйственные операции, выплачивать дивиденды.

После составления документа необходимо, чтобы под ним поставили автографы все ответственные сотрудники:

- руководитель компании, выплачивающий указанные средства;

- работники, на чей счет перечисляются дивиденды;

- непосредственный исполнитель, бухгалтер.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

А если есть всего один учредитель, то вместо протокола надо оформить решение участника или акционера о выплате дивидендов.

Распределение прибыли не является обязанностью общества.

Прибыль может остаться нетронутой. Отсутствие решения не дает право на получение причитающейся доли какому-либо участнику даже при обращении в судебный орган.

Если же решение было принято, а суммы не выплачены, то на причитающуюся сумму можно даже получить имущество организации.

Как заполнить платежное поручение для перечисления?

Платежный документ для выплаты дивидендов оформляется по общим правилам. Сумма по платежке может перечисляться как физическому, так и юридическому лицу.

При этом, если участником общества является физическое лицо, то дивиденды переводятся по платежному поручению на его банковскую карту. Если участником общества является юридическое лицо — то дивиденды переводятся по платежке на расчетный счет участника — юридического лица.

Форма платежного поручения установлена Центробанком РФ, в ней отображается информация:

- о плательщике и получателе денежных средств (наименование предприятия, ФИО физического лица);

- о кодах и банках отправителя и получателя;

- о дате оформления платежки и фактического перечисления средств;

- о сумме перевода дивидендов.

В поле платежки «назначение платежа» прописывается, что выплачиваются дивиденды за определенный промежуток времени, на основании решения собрания или приказа единственного учредителя (реквизиты документа).

Платежное поручение подписывается руководителем организации и главным бухгалтером, проставляется печать.

Одновременно оформляется платежное поручение на НДФЛ с дивидендов. Для физических лиц, пребывавших на территории России не менее 183 дней в течении календарного года (налоговые резиденты), ставка налога составляет 13 %, для иной категории — 15 %.

Подробное заполнение платежки можно найти здесь.

Так выглядит образец:

Важные моменты

Выплата дивидендов не является простой задачей для сотрудника бухгалтерии. На собрании акционеров не всегда получается найти единое решение об установлении размеров дивидендов.

Данные средства могут быть направлены на расширение масштабов производства, участие новых бизнес-проектах, тендерах.

Также не следует забывать, что нестабильная выплата дивидендов или резкое их увеличение может привести к снижению курса акций предприятия.

Перед начислением средств необходимо очень внимательно ознакомиться с действующим законодательством.

Получение прибыли — законное желание вкладчика, купившего долю той или иной компании и рискующего собственными денежными средствами в пределах доли.

Участник не может рассчитывать на положительный результат от инвестиций в случае, когда компания признана банкротом или не приносит никакого дохода, пока просто окупает себя (выплачивает обязательные платежи).

На уровне законодательства вопрос о получении нераспределенной прибыли через кассу не регламентирован, но правильнее перечислять средства безналичными переводами.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Правила заполнения платежки на выплату дивидендов – образец платежного поручения для перечисления денег учредителям

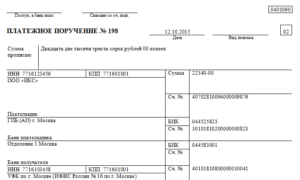

0401060 Поступ. в банк. плат. Списано со сч. плат. 02 ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 205 01.04.2016 Дата Вид платежа Сумма прописью Тридцать пять тысяч рублей 00 копеек ИНН 7708123455 КПП 770801001 Сумма 35 000-00 ООО «Старт» Сч. № 40702810400000001111 Плательщик АКБ «Надежный» БИК 044583222 Сч.

Платежное поручение дивиденды в 2020 году образец

?Для этого необходимо знать не только законодательную базу, но и некоторые особенности. В процессе формирования ООО необходимо помнить о том, что возникает необходимость распределять полученный от хозяйственной деятельности доход между всеми учредителями.

Как оформлять выплату дивидендов: документы По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. В поручении по НДФЛ все реквизиты должны соответствовать назначению платежа. Тогда не придется оформлять документ повторно и уточнять его статус. Образец платежного поручения по НДФЛ с новыми реквизитами в 2020 году поможет перечислить налог своевременно с любых доходов физических лиц.

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица. Определяет и уплачивает налог сам человек. Уменьшить НДФЛ на уже уплаченный за рубежом налог нельзя. Исключение предусмотрено только по суммам, перечисленным в бюджеты стран, с которыми у России заключен договор (соглашение) об избежании двойного налогообложения.

Выплата дивидендов учредителям ооо в 2020 году: пошаговая инструкция

Образец платежного поручения КБК НДФЛ с дивидендов в 2020 году практически не отличается от платежки с другим назначением. Все номера, коды, подписи и печати остаются неизменными. Его порядковый номер, дата формирования в формате: число, месяц, год. Внешний вид платежа, который зависит от способа его проведения: почтой, электронным способом, телеграфом.

Полное наименование плательщика с указанием его счета (расчетного), ИНН, КПП (если есть). Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2015 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

Министерство финансов уточнило нюансы затруднения платежных документов в этом году. От того правильно ли заполнены в бланке все поля, зависит примет ли его банковское учреждение. Тщательно изучив образец заполнения платежного поручения в 2020 году можно заполнить платежки быстро и без ошибок.

Платежное поручение на уплату НДФЛ с дивидендов

Общие реквизиты

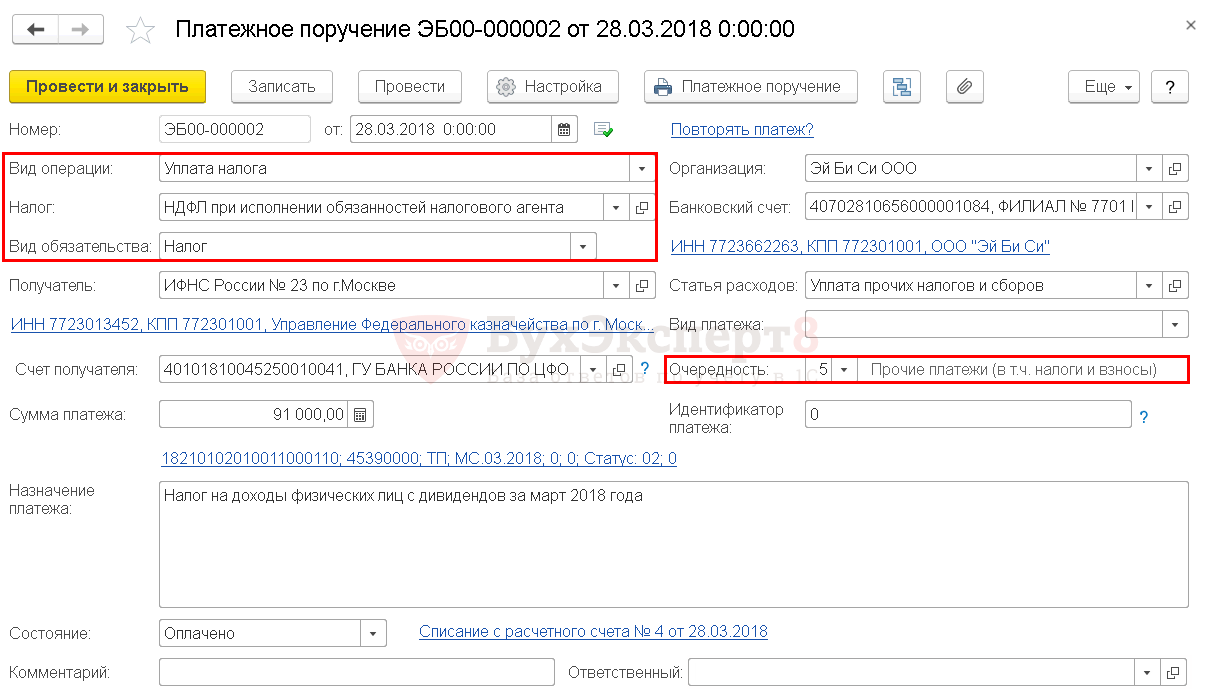

Платежное поручение на уплату НДФЛ с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы.

НДФЛ при исполнении обязанностей налогового агента предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Получателем НДФЛ с дивидендов является налоговая инспекция. Реквизиты ИФНС необходимо указать в документе Платежное поручение.

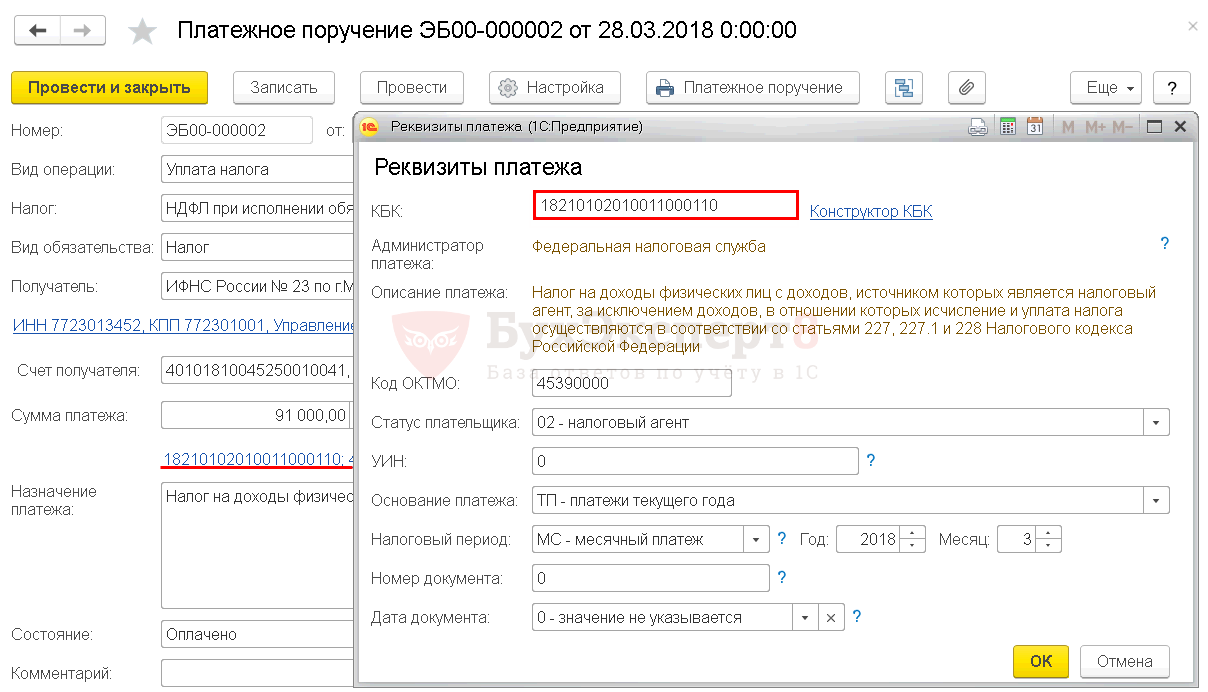

Реквизиты платежа в бюджет

Необходимо проверить заполнение полей:

КБК – 18210102010011000110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации».

КБК подставляется автоматически из справочника Налоги и взносы.

- Код ОКТМО – код территории, на которой зарегистрирована Организация или обособленное подразделение. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-налоговый агент;

- УИН – , т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

- Номер документа – , так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа– .

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. Значение можно отредактировать, желательно указать НДФЛ с дивидендов;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Источник: znatokprava.ru

Об исчислении НДФЛ с доходов в виде дивидендов и заполнению расчета 6-НДФЛ

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Об исчислении НДФЛ с доходов в виде дивидендов и заполнению расчета 6-НДФЛ». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%. Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенные с иностранными государствами. Определять к какому статусу относится получатель учредительской выплаты нужно на момент ее распределения.

Особенности расчета налога с дивидендов

НДФЛ с дивидендов ООО и АО рассчитывают по разному. ООО рассчитывают дивиденды исходя из доли участника в уставном капитале. Расчет выплат производится на основании уставных документов. НДФЛ удерживают со всей суммы дивидендов. Срок перечисления НДФЛ – не позднее следующего рабочего дня с даты выплаты дивидендов.

АО уплачивают дивиденды исходя из количества акций, которыми владеет акционер, а также их типа. Расчет налога осуществляется по специальной формуле, а размер НДФЛ зависит от:

- размера доли акционера;

- получало ли общество дивиденды от участия в иных организациях.

Когда АО получает дивиденды в иных организациях, то в формуле предусматривается возможность корректировки налога. Это позволяет избежать двойного налогообложения. НДФЛ акционерные общества уплачивают в течение 1 месяца с момента выплаты дивидендов.

| Юридическое лицо | Срок для уплаты НДФЛ с дивидендов |

| ООО | Крайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов |

| АО | НДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов |

Допустим, что в ООО “Гуру” работают 4 сотрудника – граждане РФ. Их общий заработок за каждый месяц 1 квартала 2023 г. составил 600 000 руб. НДФЛ с этих доходов удержан в следующие сроки и в таких суммах:

- 20.01.2023 – 15 000 руб. с зарплаты за первую половину января;

- 03.02.2023 – 15 000 руб. с зарплаты за вторую половину января;

- 20.02.2023 – 15 000 руб. с зарплаты за первую половину февраля;

- 03.03.2023 – 15 000 руб. с зарплаты за вторую половину февраля;

- 20.03.2023 – 15 000 руб. с зарплаты за первую половину марта;

- 03.04.2023 – 15 000 руб. с зарплаты за вторую половину марта (включают в 6-НДФЛ за полугодие 2023– письмо ФНС от 09.11.2022 № БС-4-11/15099).

Налоговые вычеты работникам не предоставлялись.

Налога на полученные работниками в 2022 г. доходы, который компания удерживает в 2023 г., нет.

При заполнении 6-НДФЛ за 1 кв. 2023 программное обеспечение не использовалось. Расчет представлен в ИФНС 18.04.2023.

Первый Раздел документа необходимо заполнять по результатам последних трёх месяцев. В нём больше не нужно отражать даты и дохода и удержания НДФЛ — только срок его перечисления с каждой конкретной выплаты. Какие поля нас здесь интересуют:

- 010 — КБК;

- 020 — общая сумма удержанного НДФЛ за последние три месяца;

- 021 — крайний сроки для уплаты налога с каждой конкретной выплаты в отчётном периоде;

- 022 — НДФЛ с каждой из выплат.

Дивидендные доходы, являясь одним из видов доходов, облагаются налоговыми ставками, в том числе НДФЛ.

Процентная ставка налога на дивиденды равна 13% или 15%, в зависимости от того, является ли физическое лицо резидентом РФ.

- Если ООО учредили физические лица, то они являются получателями дивидендов и налогоплательщиками, а само ООО – это налоговый агент.

- Если налоговым агентом является ООО, то передать налог с дивидендов в казну оно обязано на следующий день после произведения выплаты. Если это физическое лицо, то до 15 июля года, следующего за полученной выплатой по дивидендам. Когда бы не производилась оплата налога, отчетность по нему должна быть составлена правильно и своевременно.

НДФЛ обязаны оплачивать все лица, которые получают доход на территории РФ. Причем это могут быть как иностранцы, так и граждане РФ. Дивиденды также могут быть получены и с иностранных источников. Но, опять-таки, все доходы должны фиксироваться, и с их размера по определенной ставке должен быть уплачен налог.

Получатели дивидендов

В качестве плательщиков налога на доходы физических лиц на дивиденды выступают российские граждане и иностранцы при получении дохода в пределах России. Кроме того, доходы могут быть получены и от иностранных источников. В таких случаях получатели дохода должны самостоятельно рассчитать налоги применительно к каждому размеру дивидендных поступлений.

Здесь имеются свои нюансы. Граждане, которые получили дивиденды от иностранных источников, вправе уменьшить НДФЛ к оплате на сумму перечисленного налога по месту источника дохода. Таким образом, ситуации двойного налогообложения не возникает. Но совершить эти действия можно лишь по отношению к доходам, со странами-источниками начисления которых Россия заключила специальное соглашение. Если же уплаченные по месту источника дохода суммы налога больше начисленных в соответствии с законодательством РФ, то возвратить разницу из бюджета невозможно.

Заполнение раздела 2 формы

Сведения раздела 2 формируются по показателям отчетных 3 месяцев. При представлении информации не требуется формировать данные с начала отчетного года. Сведения отдельного отчетного периода отражаются в разделе 2.

| Номер строки | Сведения, отраженные построчно |

| 100 | Дата осуществления выплат или выдачи в имущественной форме |

| 110 | День удержания НДФЛ, совпадающий с расчетом. При выдаче отсутствии возможности удержания налога вносится дата с нулевыми данными |

| 120 | Дата перечисления удержанного налога, установленная как день, следующих за расчетом или указание нулевого формата аналогично 110 строке. При попадании даты на выходной указывается первый рабочий день |

| 130 | Размер дивидендов |

| 140 | Сумма налога |

Допускается выдача обществом положенных дивидендов в неденежной форме в случае, когда на счету компании отсутствуют денежные средства. В отчетности датой выдачи является день фактической передачи активов. Возможность проведения расчетов имуществом должна быть определена учредительными документами.

Стоимость передаваемого имущества должна соответствовать рыночной оценке. При заполнении данных в отчетности по строке 140 суммовой показатель отсутствует, указывается «0». Удержание осуществляется при других выплатах лицу, произведенных денежными средствами.

Формирование сведений раздела 1 формы 6-НДФЛ

Количество сведений раздела 1 формы 6-НДФЛ зависит от ставок, применяемых при обложении сумм в момент их выплат. Если организация имеет операции по нерезидентам и резидентам, суммы необходимо отразить отдельно. Для каждой ставки заполняется отдельный блок по строкам с 010 по 050.

| Номер строки | Сведения, отражаемая в строке |

| 010 | Величина применяемой ставки |

| 025 | Величина выплачиваемых с начала отчетного года дивидендов, включая НДФЛ |

| 020 | Сумма доходов, полученных физическим лицом, включая величину полученных суммы, отраженные в строке 025 |

| 030 | Размер налоговых льгот – вычетов, предоставленных лицу организацией |

| 045 | Сумма удержанного налога |

| 040 | Сумма НДФЛ, исчисленного с доходов, отраженных в строке 020 |

| 060 | Перечень получателей сумм. Работники, уволенные в пределах года и вновь трудоустроенные, указываются однократно |

| 070 | Итоговая сумма НДФЛ |

| 080 | Величина исчисленного, но не удержанного налога. Учет суммы ведется нарастающим итогом. |

В случае, когда данные раздела 1 занимают более страницы, строки 060, 070, 080 указывают на 1 странице. При возникновении неудержанного налога и отсутствии возможности его удержать организация должна в течение месяца оповестить лицо и ИФНС.

Ставка НДФЛ с дивидендов физлиц

Для удобства мы собрали в таблицу данные, по какой ставке НДФЛ облагаются дивиденды у резидентов и нерезидентов РФ:

Сумма дохода от участия в УК, начисленного за отчетный период, не превысила 5 млн руб.

Сумма дивидендов превысила 5 млн руб. за отчетный период. Налог = 650 тыс. руб. + 15 % с суммы превышения

Нет соглашения об избежании двойного налогообложения со страной, резидентом которой является получатель

Есть соглашение об избежании двойного налогообложения

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

Пример заполнения 6-НДФЛ с дивидендами вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к системе можно получить бесплатно.

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Особенности расчетов по налогу

Общества с ограниченной ответственностью и акционерные общества по-разному отражают расчеты по налогу.

ООО определяют сумму дивидендов в зависимости от доли уставного капитала, принадлежащей участнику. Порядок выплат определяется уставными документами. Налог нужно удерживать со всей суммы дивидендов. Перечислить удержанный НДФЛ нужно не позднее следующего рабочего дня после выплаты дохода.

АО выплачивает дивиденды в зависимости от количества и типа акций, принадлежащих акционеру. Налог рассчитывается по специальной формуле, приведенной в п.5 ст.275 НК РФ. Размер НДФЛ зависит от следующих условий:

- Доли акционера в распределяемой прибыли,

- Получало ли АО дивиденды от участия в других компаниях.

Если акционерное общество само получало дивиденды в других организациях, то формулой предусмотрена корректировка НДФЛ физлица, чтобы избежать двойного налогообложения. АО перечисляют НДФЛ в течение месяца после выплаты дивидендов.

Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании?

По любым выплатам дивидендов следует отчитаться в налоговую. Перед тем как отразить дивиденды в 6-НДФЛ, следует ознакомиться с нюансами, связанными с организационно-правовой формой, а именно:

В отношении применяемой системы налогообложения можно сказать следующее: выплачивая подлежащие обложению НДФЛ суммы физлицам, предприятие приобретает обязанности налогового агента по ст. 226 НК РФ. В то время как обязанности исчислять и уплачивать налоги, связанные с коммерческой деятельностью юрлица, следуют из других положений НК. Следовательно, применяемая система налогообложения, касающаяся налога на доходы, никак не должна влиять на обязанности организации как налогового агента по ст. 226 НК РФ, в том числе на подачу отчетов по форме 6-НДФЛ.

Компания получила дивиденды от участия в другой организации. Между участниками она распределила меньше, чем получила.

Компания считает НДФЛ с дивидендов по формуле из пункта 5 статьи 275 НК РФ, если выдает деньги из сумм, которые сама получила от участия в других организациях (п. 2, 3 ст. 210 НК РФ). Сначала определите долю дивидендов участника: разделите сумму выплат в его пользу на все распределяемые дивиденды.

Затем определите разницу между общей суммой распределяемых дивидендов и дивидендами, которые вы получили сами. Первый показатель (долю участника) надо умножить на второй (разницу между дивидендами) и на ставку налога.

Даже если компания уменьшает налоговую базу, в расчете отражайте выплаченные дивиденды.

Компания может выдать меньше, чем получила от другой организации. В этом случае НДФЛ будет нулевым. Но выплаченные дивиденды все равно отражайте в расчете: в строках 020 и 025 и в строке 130. А сумму, которую компания вычитала при расчете налога, отразите в строке 030 как вычеты. Вычеты не должны превышать выданные дивиденды.

Если вычеты выше налога, НДФЛ с дивидендов в строках 040, 045, 070 и 140 будет нулевым. В строках 110 и 120 поставьте нулевые даты (письмо ФНС России от 05.08.16 № БС-4-11/14373).

Компания получила дивиденды от участия в другой организации — 4 000 000 руб. Эти деньги она распределила на общем собрании участников. В компании два учредителя. По итогам собрания они приняли решение распределить 3 000 000 руб. Поскольку компания получила от другой организации больше, НДФЛ с дивидендов она не удерживала (4 000 000 > 3 000 000).

Доходы участникам компания выдала 27 апреля. Компания не начисляла и не выплачивала другие доходы в течение полугодия. Расчет она заполнила, как в образце 74.

Учредитель в 2015 году выдал компании заем под проценты. Во втором квартале компания вернула долг и выдала проценты за весь период действия договора.

Проценты по займу — это доход учредителя. Ставка по таким доходам — 13 процентов (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.13 № 03-04-06/38698). Статья 214.2 НК РФ освобождает от НДФЛ проценты по вкладам в банке, если их размер не превышает ставку ЦБ, увеличенную на пять пунктов.

Но если компания не является банком, то налогом облагаются проценты в любом размере.

Компания начисляет проценты ежемесячно, но в расчет включайте их только в периоде выплаты. Именно на эту дату учредитель получает доходы (подп. 1 п. 1 ст. 223 НК РФ). В строках 100 и 110 запишите дату выдачи процентов.

В строке 120 — следующий рабочий день.

В 2015 году учредитель выдал компании заем. 24 мая она вернула заем и выдала проценты — 235 000 руб. В этот день компания исчислила и удержала НДФЛ — 30 550 руб. (235 000 руб. × 13%). Помимо процентов компания в течение полугодия начислила зарплату 18 сотрудникам — 9 786 500 руб., исчислила и удержала НДФЛ с этой суммы — 1 272 245 руб. (9 786 500 руб. × 13%).

Раздел 1. Компания увеличила на проценты доходы в строке 020 — 10 021 500 руб. (9 786 500 235 000). А также НДФЛ в строках 040 и 070 — 1 302 795 руб. (1 272 245 + 30 550). В строке 060 компания отразила 19 «физиков» (18 сотрудников и 1 учредитель).

Раздел 2. Дата получения доходов в виде процентов — 24 мая. Эту дату компания записала в строках 100 и 110. В строке 120 компания поставила следующий рабочий день. Расчет компания заполнила, как в образце 75.

Бывшая справка 2-НДФЛ в составе расчёта

Новое приложение № 1 к расчёту содержит справку о доходах физических лиц (бывшая 2-НДФЛ).

Работодателям не нужно заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Исключение — когда организация ликвидируется или ИП с наёмными работниками прекращает деятельность в течение года. В этом случае в расчёт за конечный отчётный период включают справку.

Первые три раздела справки аналогичны тем, что были в форме 2-НДФЛ, и к ним добавлен четвёртый раздел:

- Раздел 1 «Данные о физическом лице — получателе дохода».

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода».

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

- Раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

НДФЛ: день начисления и удержания, отражаем правильно

Удержание налога зависит от получаемой прибыли. Рассмотрим основные критерии отражения начисления подоходного налога.

- Для выплаты заработка – последнее число месяца, в котором производились такие перечисления;

- в случае увольнения работника – последний рабочий день;

- если прибыль получена от экономии на процентах – последний день каждого месяца в течение всего периода пользования займом;

- для отпускных и листов нетрудоспособности – последнее число месяца выплаты.

Отражение даты удержания налога в декларации 6 НДФЛ для данных выплат следующее:

- Для заработка – день выдачи;

- при увольнении – день, когда перечислен окончательный расчет;

- для экономии на процентах – первая выплата после даты получения прибыли.

Как в форме 6-НДФЛ отразить дивиденды выданные учредителю и сотруднику

Форму 6-НДФЛ заполняют не на работников, а на физлиц, которые получали облагаемые доходы.

Доходы, которые облагаются по одной ставке НДФЛ, в разделе 1 6-НДФЛ показывают вместе. При этом не важно, кому выплачивались доходы. Это могут быть и работники, и другие физлица.

Учредитель является резидентом. В этом случае дивиденды облагаются по ставке 13%, как и зарплата. Поэтому в разделе 1 6-НДФЛ отразите дивиденды вместе с зарплатой по строке 020.

По строке 020 показывают обобщенную сумму дохода по всем физлицам (п. 3.3 Порядка заполнения формы 6-НДФЛ, который утвержден приказом ФНС России от 14.10.2015 № В строке 025 укажите только дивиденды.

В строке 040 — общую сумму исчисленного НДФЛ (с зарплаты и дивидендов) В строке 045 — только налог с дивидендов В строке 060 отражают количество физлиц, которые получили доходы. Поставьте показатель 2. В строке 070 формы 6-НДФЛ за 9 месяцев укажите общую сумму НДФЛ, которую удержали с января по сентябрь, в том числе и налог с дивидендов.

Учредитель является нерезидентом.

Похожие записи:

- Как платят алименты безработные отцы в 2023 году?

- Материнский капитал на первого ребенка

- Сделки с долями: ответы на популярные вопросы

Источник: koryosaram.ru

Период по дивидендам в 6-НДФЛ

Польникова Анастасия Посмотреть все статьи >> Старший специалист линии консультации партнёрской сети «ИнфоСофт».

Время прочтения — 3 мин.

Заказать консультацию

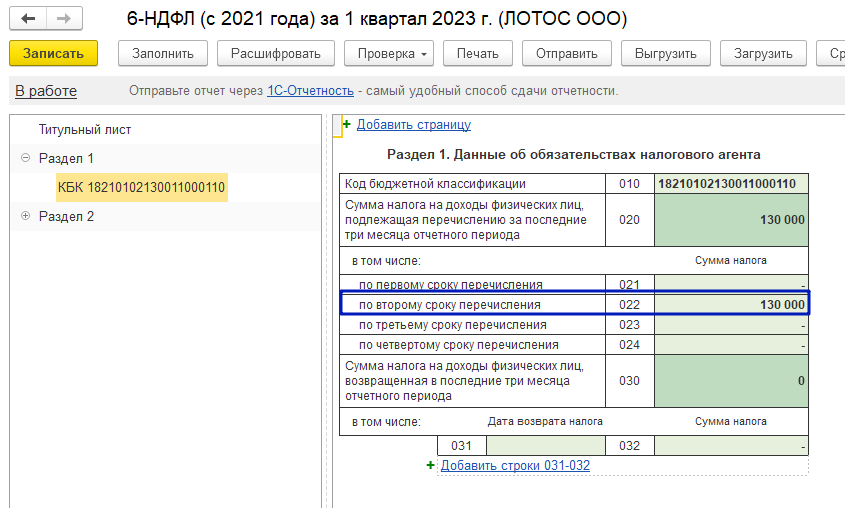

Вопрос клиента: Почему при начислении дивидендов в отчете 6-НДФЛ налог по сроку оплаты попадает в следующий период?

Рассмотрим на примере в конфигурации 1С:Зарплата и управление персоналом:

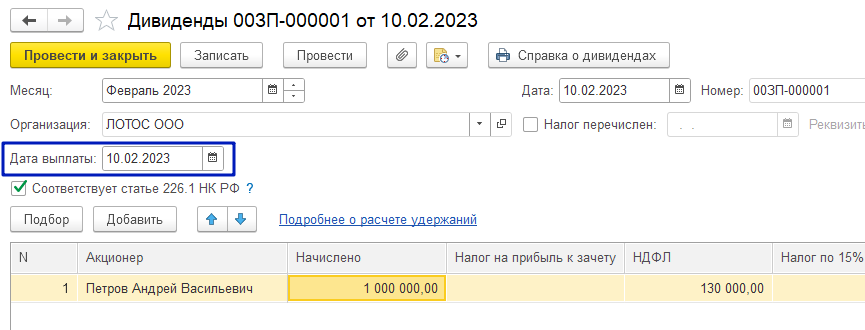

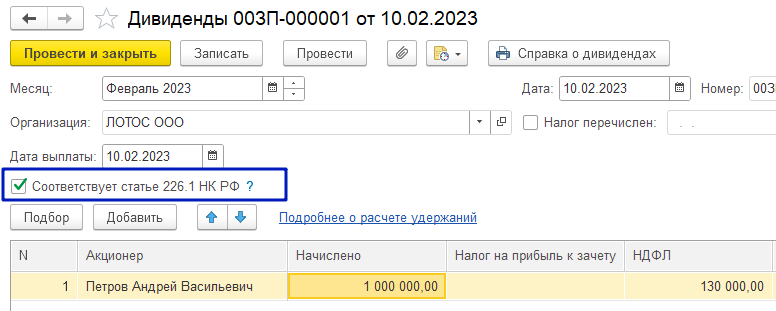

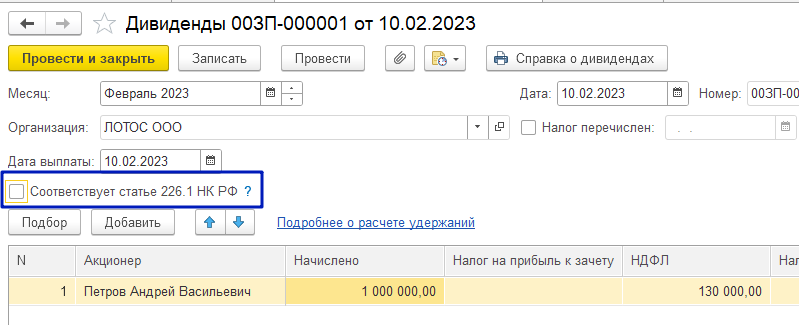

Дивиденды начислены и выплачены 10.02.2023 г.:

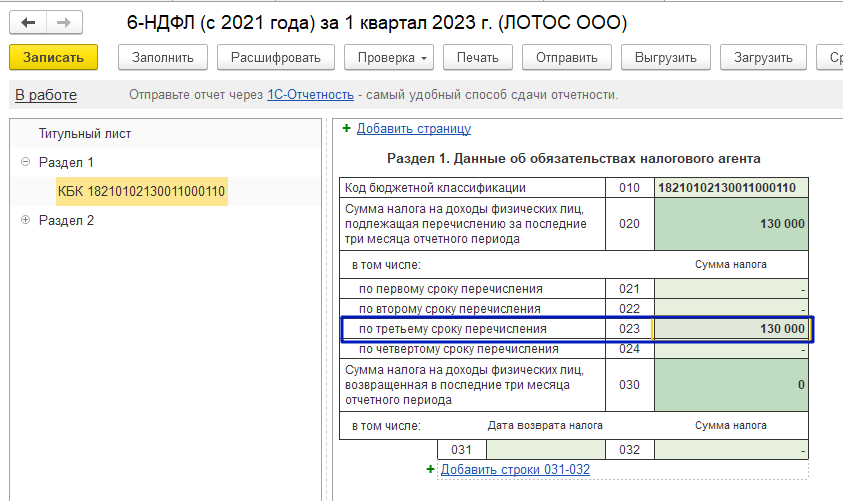

НДФЛ с дивидендов считается удержанным 10.02.2023 г., и в отчете 6-НДФЛ должен попасть в строку по второму сроку перечисления – с 23 января по 22 февраля, а попадает в строку по третьему сроку перечисления, т.е. в период с 23 февраля по 22 марта:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Заполнение строк по срокам перечисления зависит от установленного флажка «Соответствует статье 226.1 НК РФ» в документе «Дивиденды»:

При установленном флажке НДФЛ попадает в следующий срок перечисления, в нашем примере в строку по третьему сроку перечисления.

При снятом флажке НДФЛ попадет в строку по второму сроку перечисления:

Используйте 1С:ЗУП на уровне эксперта!

Рассказать друзьям

Предыдущая

Больничный по МСЭ с кодом Т в табеле

Особенности составления отчетности по НДФЛ на практических примерах с учетом изменений 2023 года

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru