Каждый предприниматель обязан отчитываться перед ИФНС о полученных доходах и перечислять налоги в бюджет. Если ИП работает на общей системе налогообложения, он сдает декларацию 3-НДФЛ. С отчета за 2022 год изменились ее форма и порядок заполнения. Разбираемся с актуальными правилами формирования отчета предпринимателя.

- В каких случаях ИП обязан подать 3-НФДЛ

- Сроки подачи декларации 3-НДФЛ для ИП

- Как подать 3-НДФЛ

- Состав и порядок заполнения декларации 3-НДФЛ

- Пример заполнения декларации 3-НДФЛ для ИП на ОСНО

- Что важно запомнить о заполнении 3-НДФЛ

В каких случаях ИП обязан подать 3-НФДЛ

Все физические лица, в том числе ИП, — плательщики НДФЛ (п. 1 ст. 207 НК РФ). Обязанность платить налоги с доходов от бизнеса есть и у специалистов частной практики: адвокатов, нотариусов и других лиц.

При этом ИП может получить освобождение от уплаты НДФЛ, если перейдет на специальный налоговый режим — УСН, АУСН, ЕСХН, Патент, НПД. Если такого освобождения нет, предпринимателю придется ежегодно подавать 3-НДФЛ в налоговую.

Заполнение декларации 3-НДФЛ на несколько вычетов одновременно — имущественный, за обучение, лечение

ИП представляет 3-НДФЛ, если он:

- применял основную систему налогообложения (даже при отсутствии деятельности и доходов);

- применял спецрежим, но утратил такое право;

- применял налоговый спецрежим, но получил доход от продажи имущества, не используемого в предпринимательской деятельности, например, земельного участка и дома.

Декларация подается даже при убытках от предпринимательской деятельности. Убытки можно зачесть в следующих годах.

Важно! Если ИП не вел деятельность и не получал доходы в 2022 году, он подает нулевую декларацию 3-НДФЛ. В нее входят только полностью заполненный титульный лист и разделы 1 и 2 с прочерками вместо показателей. В электронной нулевой декларации разделы 1 и 2 остаются пустыми.

Сроки подачи декларации 3-НДФЛ для ИП

Декларация подается по итогам отчетного года в налоговую инспекцию по месту прописки предпринимателя (п. 5 ст. 227 НК РФ).

Срок представления декларации — 30 апреля года, следующего за отчетным. За 2022 год 3-НДФЛ можно сдать до 2 мая 2023 года включительно, так как 30 апреля выпадает на воскресенье.

Как подать 3-НДФЛ

Подать декларацию в ФНС можно на бумажном носителе лично или по почте и в электронном виде:

- через личный кабинет налогоплательщика физлица;

- через оператора отчетности, например Экстерн.

Если среднесписочная численность работников в прошедшем году превысила 100 человек, то отчитываться в электронном виде ИП обязан, бумажная форма ему недоступна.

Чтобы заполнить 3-НДФЛ в Экстерне, перейдите во вкладку «ФНС», в разделе «Отчеты» выберите «Создать новый» и введите название декларации в строку поиска.

К форме 3-НДФЛ в Экстерне подключены справочники кодов, которые помогают заполнять отчетность, автоматический расчет результирующих строк и проверка показателей перед отправкой. Если сервис найдет ошибку, он предупредит о ней и подскажет, что нужно исправить.

В Экстерне бухгалтер может отправить 3-НДФЛ за ИП, сотрудников и сторонних физлиц:

- 3-НДФЛ за ИП. В реквизитах формы обычно указывается код категории налогоплательщика — физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

- 3-НДФЛ за сотрудников и посторонних лиц. Чтобы сдать отчет, нужно завести это физлицо как отдельную дочернюю организацию. При стандартном сценарии необходима нотариально заверенная доверенность от сотрудника, которая предоставляется в инспекцию. Но можно обойтись без доверенности, если есть КЭП на этого сотрудника и у абонента включена возможность выбора сертификата.

Сформировать и отправить 3-НДФЛ за ИП, сотрудника или стороннее физлицо через Экстерн

Состав и порядок заполнения декларации 3-НДФЛ

ИП в декларации 3-НДФЛ отражают:

- доходы от бизнеса (при применении ОСНО);

- расходы на бизнес — профессиональные вычеты;

- доходы от продажи имущества, не используемого в предпринимательской деятельности, и расходы на приобретение такого имущества;

- вычеты на платные образовательные услуги, лечение, фитнес, стандартные вычеты и пр.

- начисленный и подлежащий уплате НДФЛ.

Вычеты уменьшают сумму НДФЛ к уплате, а иногда и освобождают от него полностью.

Декларацию предприниматель заполняет в следующем порядке: приложение 3 к разделу 2 → раздел 2 → раздел 1 → титульный лист. Количество страниц в декларации и количество листов с копиями подтверждающих документов на титульном листе заполняются в последнюю очередь.

Оставшиеся приложения не связаны с предпринимательской деятельностью и заполняются в случае необходимости. В таблице мы детально разобрали состав декларации и ситуации, в которых нужно сдать то или иное приложение.

Пример заполнения декларации 3-НДФЛ для ИП на ОСНО

Предлагаем на примере разобрать заполнение декларации 3-НДФЛ предпринимателем на общей системе налогообложения.

По итогам года ИП Иванов получил доход 1,8 млн рублей. При этом у него есть документально подтвержденные расходы на сумму 949 000 рублей, в том числе:

- Материалы — 107 000 рублей;

- Фонд оплаты труда — 600 000 рублей;

- Прочие расходы (страховые взносы за работников и за себя, аренда, услуги банка, услуги ЭДО и ТКС, лицензионное ПО и т.д.) — 242 000 рублей.

Авансовые платежи по НДФЛ за ИП согласно платежным документам составили 82 973 рубля.

У Иванова два ребенка, поэтому он имеет право в каждом месяце, в котором был доход, получить стандартные вычеты по 1 400 рублей на первого и второго ребенка. Напомним, что детские вычеты применяются до месяца, в котором доход превысит 350 000 рублей (пп. 4 п.1 ст. 218 НК РФ). Превышение лимита произошло в марте 2023 года, то есть стандартные вычеты ИП имеет право применять только в январе и феврале.

Кроме того, Иванов в отчетном году оплатил дополнительное образование детей: 20 650 рублей за первого и 33 300 рублей за второго ребенка. Обучение проходило в организациях с лицензией на образовательную деятельность. Документы по оплате у предпринимателя есть.

Итак, в нашем примере у Иванова есть доходы от предпринимательской деятельности, документально подтвержденные расходы на бизнес, детские вычеты и право на социальный вычет за оплату образовательных услуг детям.

Декларация 3-НДФЛ будет состоять из Титульного листа, Раздела 1, Раздела 2, Приложения 3 и Приложения 5.

Приступим к заполнению декларации 3-НДФЛ с Приложения 3.

Как заполнить приложение 3 декларации 3-НДФЛ

Приложение 3 заполняется в соответствии с разделом IX Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет доходов от предпринимательской деятельности

Если ИП ведет несколько видов деятельности, например, предпринимательскую и нотариальную, то он должен заполнить отдельный экземпляр Приложения 3 на каждый вид деятельности.

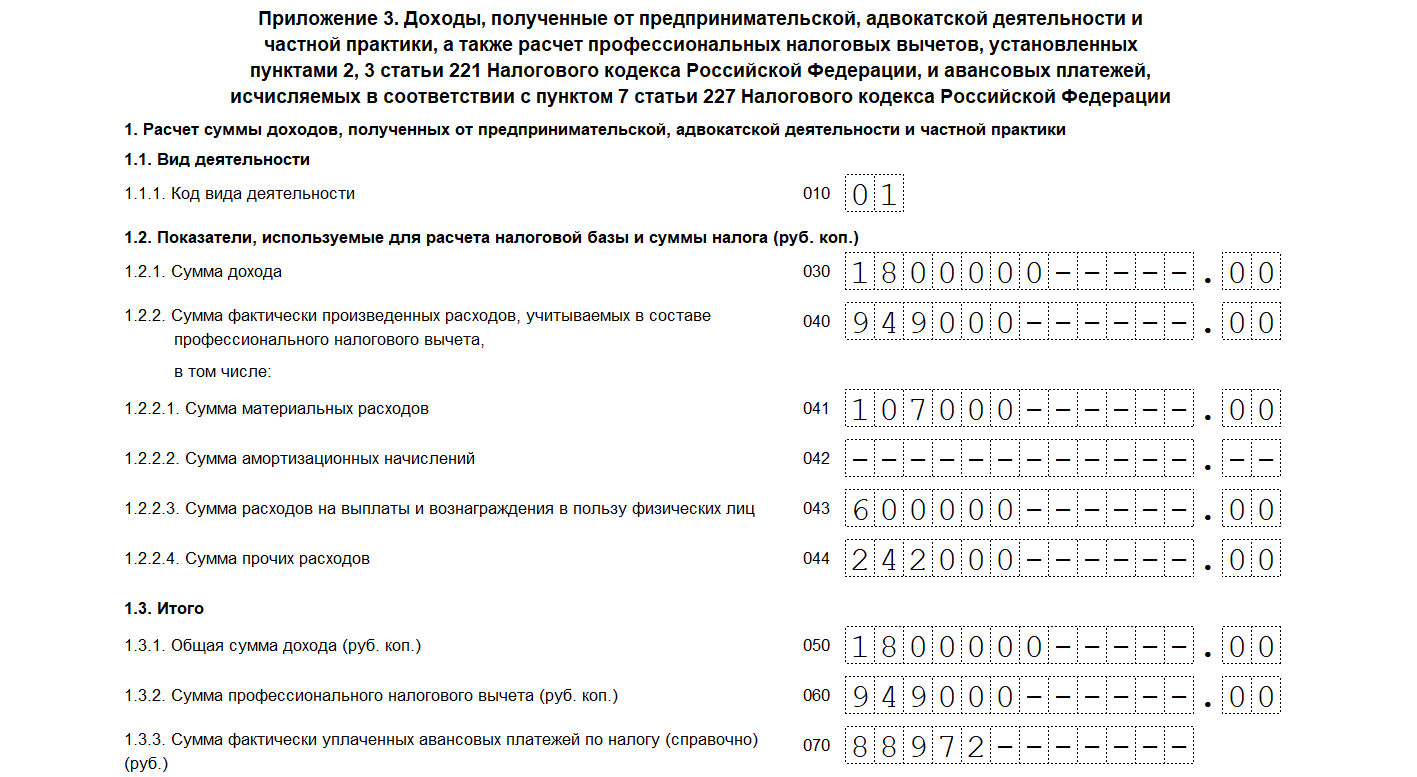

В нашем примере у Иванова один вид деятельности, поэтому и Приложение 3 будет одно. Рассмотрим заполнение построчно:

- Строка 010 — код вида деятельности «01» для предпринимательства. Другие коды приведены в Приложении 4 к Порядку заполнения.

- Строка 030 — доход от вида деятельности из строки 010 — 1 800 000 рублей.

- Строка 040 — документально подтвержденные расходы по виду деятельности из строки 010 — 949 000 рублей. Их распределяют по строкам:

- 041 — материальные расходы — 107 000 рублей;

- 042 — амортизация — в нашем случае ставим прочерки, так как у ИП нет амортизируемых объектов;

- 043 — расходы на выплаты и вознаграждения в пользу физлиц (не только зарплата, но и выплаты по ГПД и самозанятым, если такие привлекались) — 600 000 рублей;

- 044 — прочие материальные расходы — 242 000 рублей.

Важно! Если у ИП нет подтвержденных документами расходов или их сумма менее 20 % от доходов, он может воспользоваться стандартным профессиональным вычетом в размере 20 % от доходов. В таком случае в строке в строке 060 указывается сумма, равная 20 % от строки 030, а строки 040 — 044 заполняются прочерками.

Пункт 1.4. заполняют только главы КФХ.

Пункт 1.5. заполняется при самостоятельной корректировке налоговой базы в случае применения в сделках между взаимозависимыми лицами цен, отличных от рыночных (п. 6 ст. 105.3 НК РФ).

Расчет профессиональных налоговых вычетов

Пункт 2 приложения 3 заполняют ИП, которые в 2022 году не только занимались предпринимательской деятельностью, но также работали по договорам ГПХ. Это нужно, если в 2022 году от источников из РФ, указанных в Приложении 1 к 3-НДФЛ, получен следующий доход:

- по договорам ГПХ;

- в виде авторского вознаграждения.

Если доход получен за пределами РФ, информация о нем отражается в Приложении 2.

В нашем примере такие доходы у предпринимателя отсутствуют.

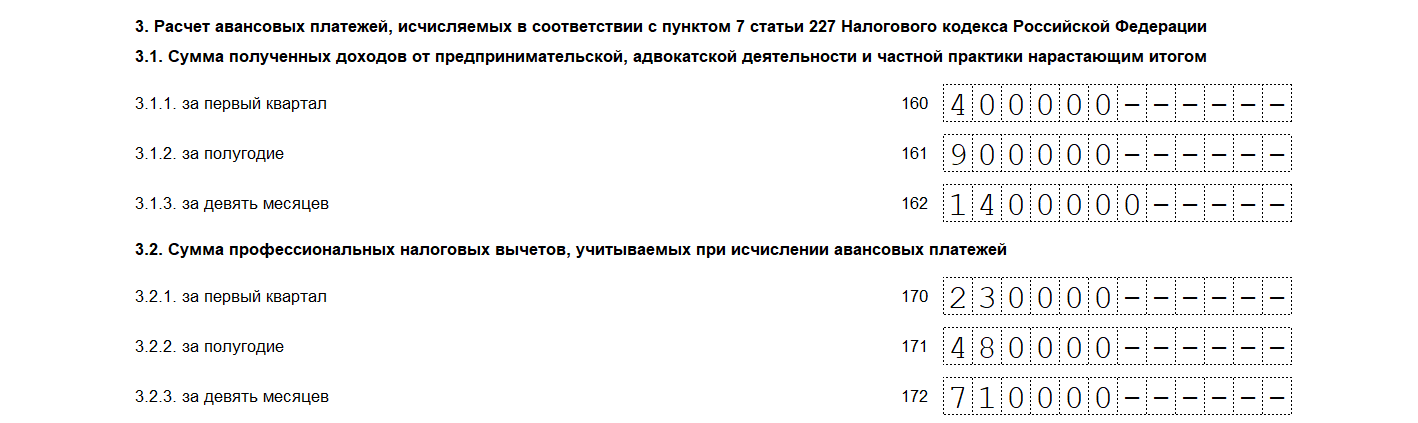

Расчет авансовых платежей

Тут ИП приводит расчет авансовых платежей по НДФЛ, которые он перечислял в ФНС в течение 2022 года.

Пункт 3.1 — суммы доходов за I квартал, полугодие и 9 месяцев. Они указываются нарастающим итогом:

- в строке 160 доходы за I квартал;

- в строке 161 — за I и II квартал;

- в строке 162 — за I, II и III кварталы.

Пункт 3.2 — суммы учтенных профессиональных вычетов (20% от дохода лили ибо документально подтвержденные расходы) за I квартал, полугодие и 9 месяцев.

Пункт 3.3 — суммы стандартных вычетов нарастающим итогом.

У нашего Иванова два ребенка, поэтому ему положено два вычета по 1 400 рублей в каждом месяце, но только пока совокупный доход не превысит 350 000 рублей. В условиях указано, что превышение произошло в марте, то есть с марта стандартные вычеты не применяются.

В строках 180, 181, 182 указываем сумму стандартных вычетов за два месяца: (1 400 + 1 400) × 2 = 5 600 рублей.

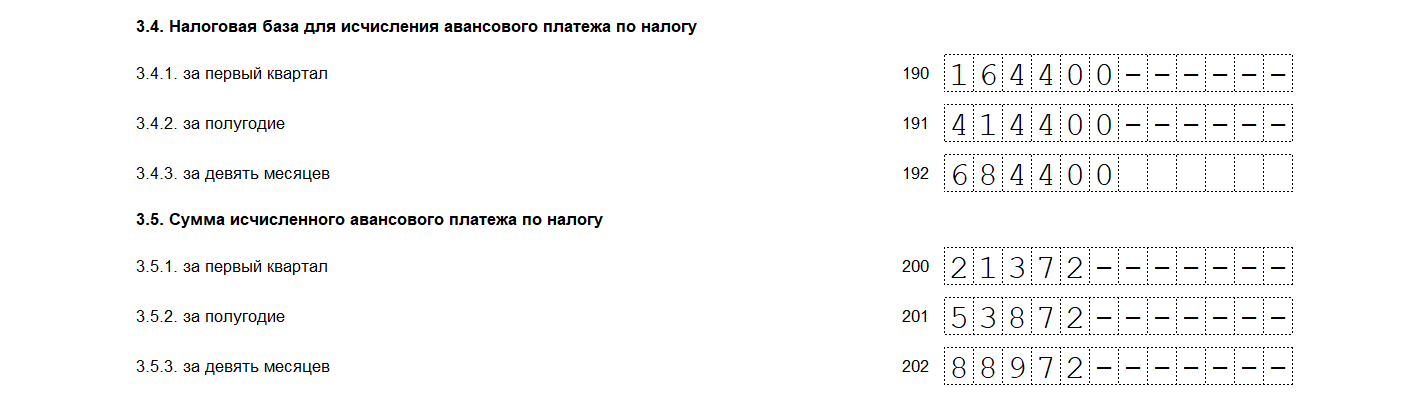

Пункт 3.4 — налоговая база для расчета авансового платежа.

За 1 квартал база рассчитывается по формуле: стр. 190 = стр. 160 — стр. 170 — стр. 180.

За полугодие и 9 месяцев формула аналогичная, но берутся соответствующие строки.

Пункт 3.5 — сумма исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение 2022 года. Стандартная ставка налога — 13 %, повышенная с дохода, превышающего 5 млн рублей — 15 %.

В примере годовой доход ИП 1,8 млн рублей, значит, берем стандартную ставку 13 %. Значение в строках рассчитывается по формулам:

- строка 200 — строка 190 × 13 %;

- строка 201 — строка 191 × 13 %;

- строка 202 — строка 192 × 13 %.

Как заполнить Приложение 5 к декларации 3-НДФЛ

Приложение 5 заполняется в соответствии с разделом XI Приложения 2 к порядку заполнения декларации 3-НДФЛ. Оно должно содержать информацию по суммам социальных вычетов: стандартные, на лечение, обучение, инвестиционные и прочие.

В нашем примере у предпринимателя два ребенка младше 18 лет, а также в 2022 году он оплатил образовательные услуги: за одного ребенка 20 650 рублей и за другого 33 300 рублей.

Важно! У вычета на образовательные услуги есть ограничение — принять к вычету можно не более 50 000 рублей на каждого ребёнка. В нашем примере условия соблюдены, стоимость образовательных услуг принимаем к вычету полностью.

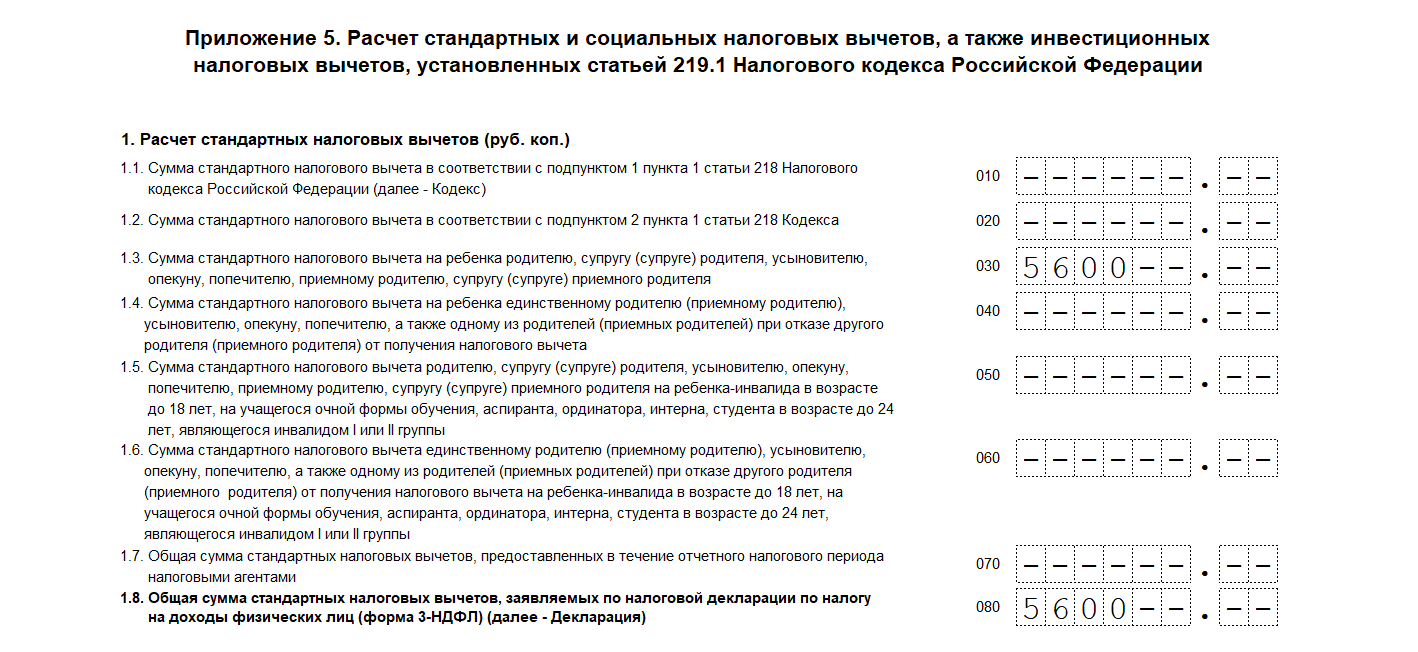

Расчет стандартных налоговых вычетов

В пункте 1 предприниматель должен показать свои стандартные вычеты.

Иванов имеет право на ежемесячные вычеты в размере 1 400 рублей на каждого ребенка (2 800 рублей на двоих). Он может их получать до месяца, в котором его доход превысит 350 000 рублей. По условиям нашего примера это произойдет в марте, то есть вычет Иванов получит только за январь и февраль в общей сумме: 1 400 × 2 × 2 = 5 600 рублей.

В Приложении 5 их отразим так:

- Строка 030 — сумма стандартных вычетов на ребенка родителю — 5 600 рублей.

- Строка 080 — общая сумма стандартных вычетов — 5 600 рублей, так как по условиям примера других стандартных вычетов у Иванова нет.

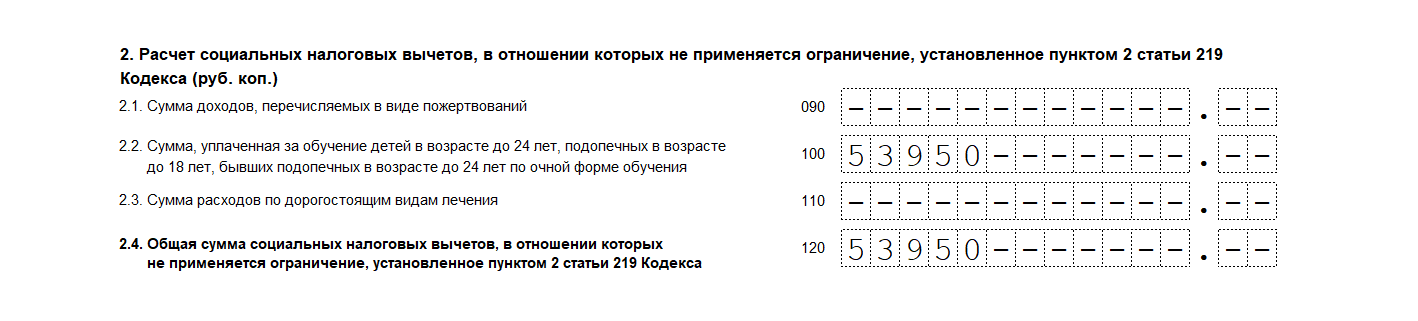

Расчет социальных налоговых вычетов

В пункте 2 указываются социальные налоговые вычеты, на которые не распространяются ограничения, установленные п. 2 ст. 219 НК РФ.

В нашем примере у Иванова есть право на социальный налоговый вычет за оплату образовательных услуг для его детей. Общая стоимость образовательных услуг 53 950 рублей. В пункте 2 вычет будет отражен так:

- строка 100 — сумма, уплаченная за обучение детей — 53 950 рублей;

- строка 120 — общая сумма социальных налоговых вычетов, к которым не применяется ограничение по п. 2 ст. 219 НК РФ, — 53 950 рублей, т.к. других социальных вычетов не имеем.

Кроме вычета на обучение детей, тут указываются расходы на дорогостоящее лечение и доходы, перечисленные как пожертвования.

Важно! Пункт 3 Приложения 5 содержит информацию о социальных налоговых вычетах, на которые применяется ограничение п. 2 ст. 219 НК РФ: медуслуги, кроме дорогостоящих, оплата обучения братьев и сестер, страховые взносы по договорам ДМС, добровольное пенсионное страхование, оплата оценки квалификации.

В нашем примере таких вычетов нет, поэтому строки 130 — 181 заполняем прочерками.

В строке 190 указываем общую сумму заявленных социальных вычетов: (стр. 120 + стр. 180) – стр 181. В нашем случае — 53 950 рублей.

Общая сумма стандартных и социальных налоговых вычетов

Пункт 4 Приложения 5 содержит общую сумму стандартных и социальных вычетов. В строке 200 указывается сумма строк 080 и 190, в нашем примере — 59 550 рублей.

Инвестиционную деятельность Иванов не ведёт, поэтому в пункте 5 строки 210 — 230 оставляем пустыми.

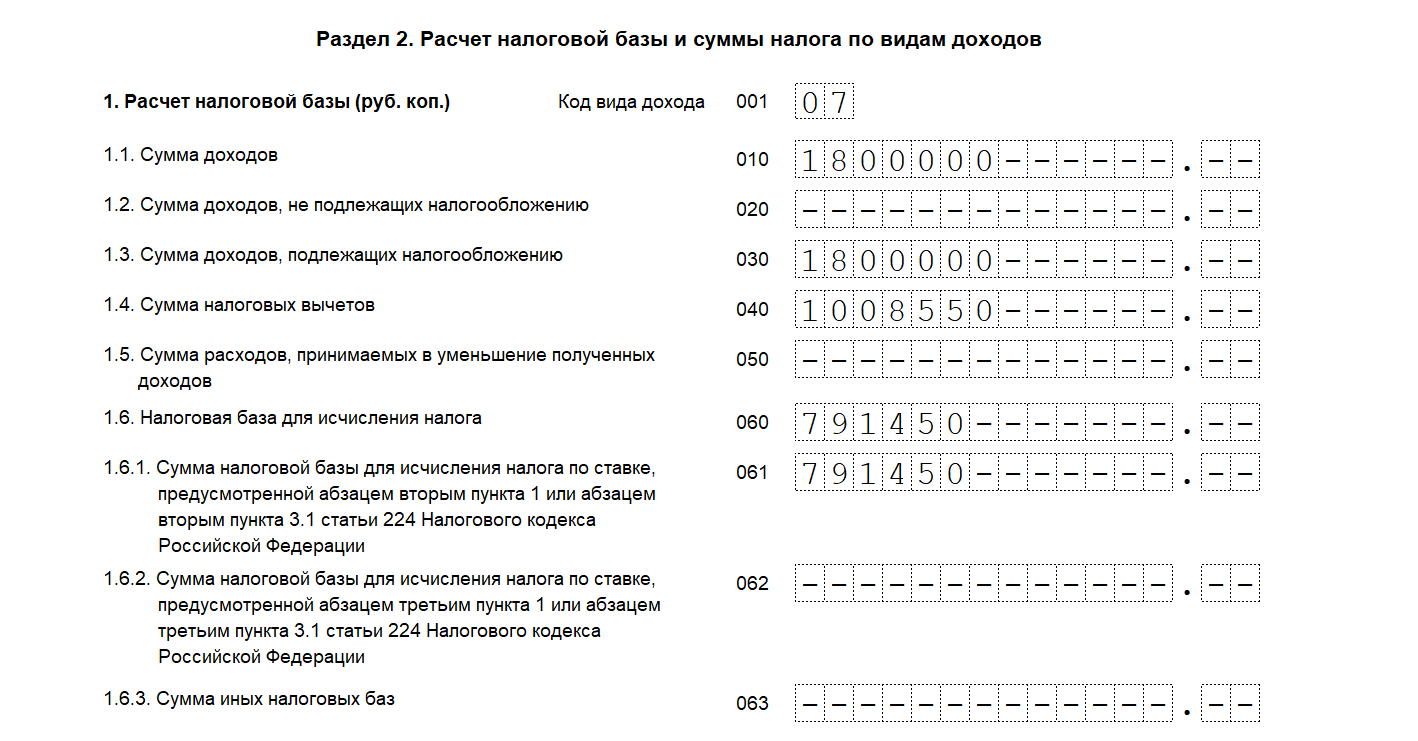

Как заполнить Раздел 2 декларации 3-НДФЛ

Раздел 2 заполняется в соответствии с разделом VI Приложения 2 к порядку заполнения декларации 3-НДФЛ.

Расчет налоговой базы

В пункте 1 приводится расчет налоговой базы по НДФЛ и его суммы по видам доходов.

Важно! Если видов дохода несколько, то на каждый вид дохода заполняется отдельная страница раздела 2.

Разберем построчно заполнение данных для расчета налоговой базы:

- Строка 010 — сумма доходов. Она соответствует строке 050 Приложения 3 — 1 800 000 рублей.

- Строка 020 — доходы, не подлежащие налогообложению. У нас их нет, поэтому строка 020 остается пустой.

- Строка 030 — сумма доходов, подлежащих налогообложению, — разность строк 010 и 020. В нашем случае 1 800 000 рублей.

- Строка 040 — налоговые вычеты — сумма значений строк:

- Приложение 3 — строки 060 и 150;

- Приложение 5 — строки 070, 181, 200, 210 и 230;

- Приложение 6 — строка 160;

- Приложение 7 — строки 120, 121, 130, 131, 150 и 160;

- Приложение 8 — строки 060 и 070.

Для нашего примера суммируем профессиональные вычеты (стр. 060 и 150 Приложения 3) и социальные, стандартные вычеты (стр. 200 Приложения 5). В примере 949 000 рублей — профессиональные вычеты, 59 550 рублей — сумма социальных и стандартных вычетов. В строку 040 записываем 1 008 550 рублей.

- Строка 050 — сумма расходов, принимаемых в уменьшение полученных доходов. В нашем примере она остается пустой, так как заполняется только для вида дохода с кодом «03».

- Строка 060 — налоговая база для расчета НДФЛ: стр. 030 – (стр. 040 + стр. 050). В нашем примере запишем 791 450 рублей (1 800 000 — 1 008 550).

- Строки 061 — 063 — расшифровка налоговой базы по ставкам НДФЛ:

- 061 — ставка 13 % для кодов видов дохода «01» — «16», тут база не должна превышать 5 000 000 рублей. В нашем примере указываем в строке 791 450 рублей.

- 062 — ставка 15 % для кодов видов дохода «01» — «16», база равна превышению дохода над суммой 5 000 000 рублей. В нашем примере оставляем ее пустой.

- 063 — сумма иных налоговых баз, заполняется только для видов дохода «17»–«25», она будет равна строке 060.

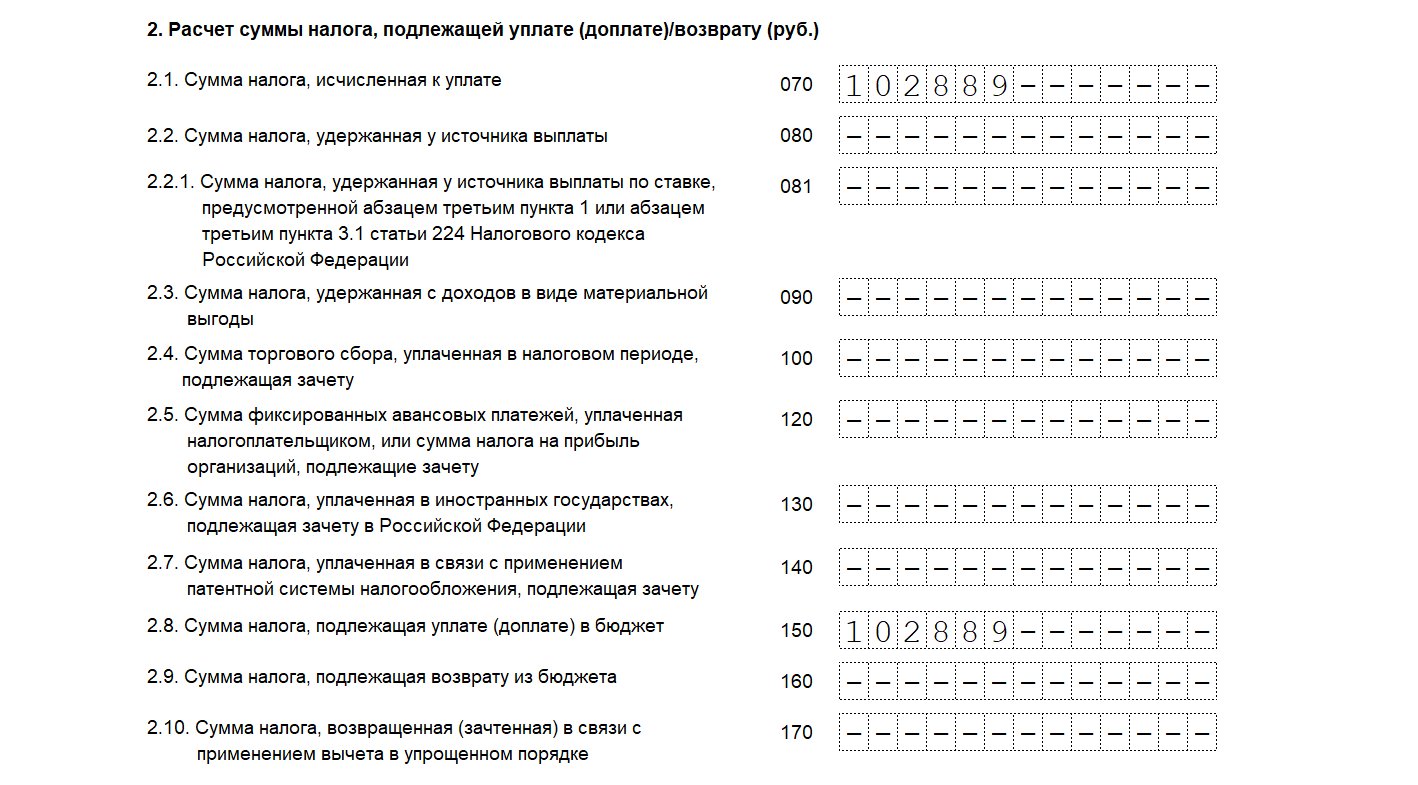

Расчет суммы НДФЛ

В следующих строках отражаются данные для расчета налога к уплате, доплате или возврату:

- Строка 070 — расчетная сумма налога: стр. 061 × 13 % + стр. 062 × 15 % для кода видов дохода «01»–«016». В нашем случае — 102 889 рублей (791 450 × 13 %).

- Строки 080–130 — данные для расчета НДФЛ к доплате (возврату). По условиям примера строки остаются пустыми.

- Строка 140 — налог, который ИП уплатил по ПСН, если в течение года он утратил право на спецрежим и перешел на ОСНО. Оставляем пустой.

- Строка 150 — НДФЛ к уплате в бюджет. В нашем примере 102 889 рублей.

- Строка 160 — НДФЛ к возврату из бюджета.

- Строка 170 — НДФЛ, возвращенный (зачтенный) в связи с применением упрощенного вычета.

Допускается одновременное заполнение строк 150 и 160. В соответствии с условиями примера строки 160 и 170 оставляем пустыми.

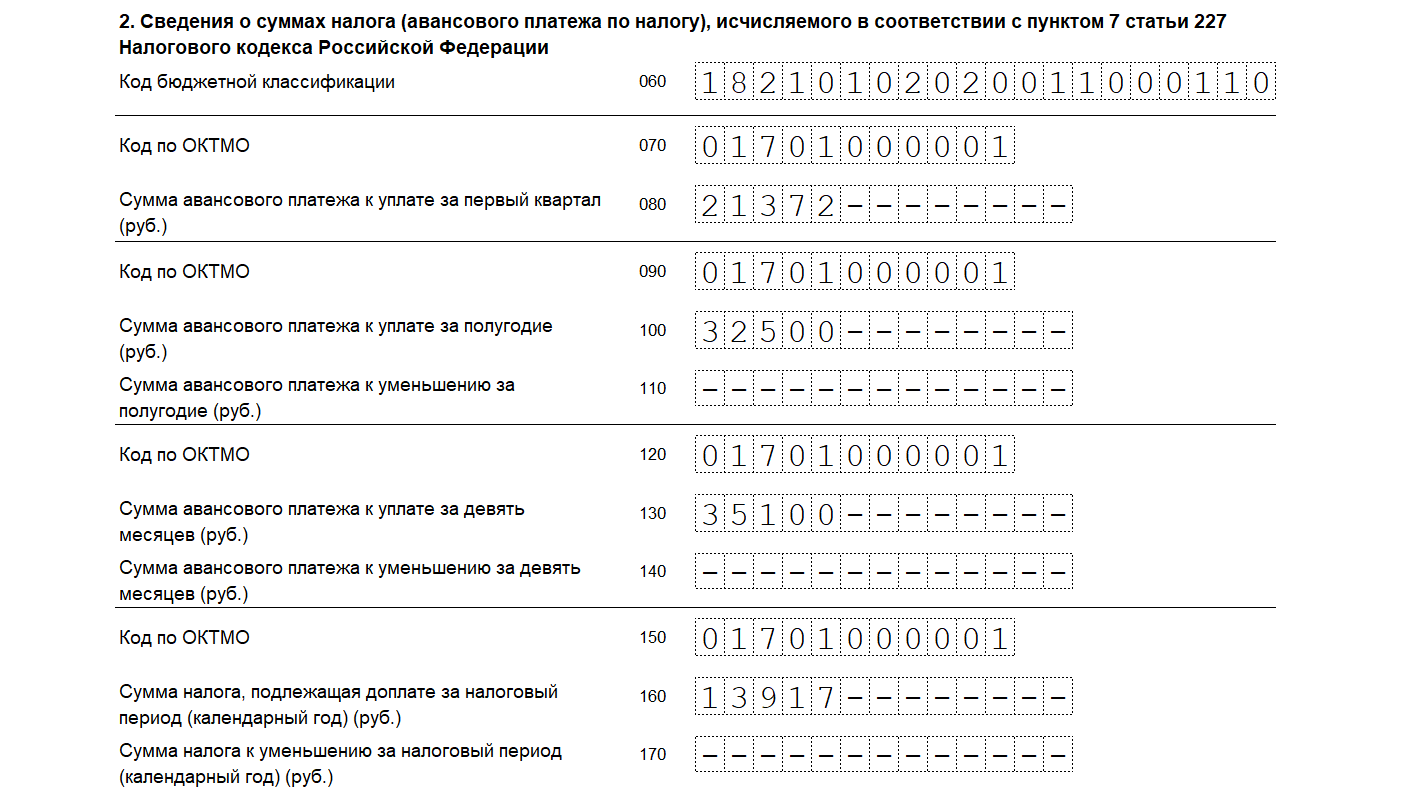

Как заполнить раздел 1 декларации 3-НДФЛ

Предприниматели и главы КФХ заполняют Пункт 2 Раздела 1. Пункт 1 они не трогают, если не было доходов, которые не относятся к предпринимательской деятельности.

Разберем заполнение пункта 2 построчно:

- Строка 060 — КБК для зачисления НДФЛ. ИП указывает код 182 1 01 02020 01 1000 110.

- Строки 070,090,120,150 — код ОКТМО муниципального образования, в котором состоит на учете предприниматель на момент уплаты налога и авансовых платежей. В нашем примере ОКТМО 01701000001

- Строка 080 — авансовый платеж за первый квартал — 21 372 рубля.

- Строка 100 — авансовый платеж за полугодие — 32 500 рублей.

- Строка 130 — авансовый платеж за 9 месяцев — 35 100 рублей.

- Строка 160 — сумма НДФЛ к доплате по итогам года — 13 917 рублей.

В строках 110, 140, 170 указываются суммы к уменьшению авансового платежа. В нашем примере таких нет, поэтому строки оставляем пустыми.

Важно! В разделе 1 при заполнении сумм авансовых платежей и сумм к уменьшению не используем метод нарастающего итога.

Если предприниматель уплатил лишний НДФЛ, что выяснилось по итогам года, или у него есть вычет, который перекрывает уплаченные авансы, следует заполнить Приложение к Разделу 1: заявление о возврате НДФЛ.

Как заполнить титульный лист декларации 3-НДФЛ

Титульный лист заполняется в соответствии с разделом III Приложения 2 к порядку заполнения декларации 3-НДФЛ.

На титульном листе указывается ИНН предпринимателя, налоговый период — 34 (год), отчетный год, код ИФНС. Номер корректировки «0», если декларация подана впервые.

Далее идут сведения о налогоплательщике:

- код страны — «643» для России;

- код категории налогоплательщика — «720» для предпринимателя;

- полные фамилия, имя и отчество при наличии;

- дата рождения.

Далее заполняем данные о документе, удостоверяющем личность: код, серия, номер.

Код статуса налогоплательщика: «1» для резидента РФ и «2» для лиц, не являющихся резидентами.

Теперь нумеруем все заполненные листы по порядку и указываем их количество в специальном поле на титульнике. Предприниматель прикладывает к 3-НДФЛ КУДиР, а также копии документов, подтверждающих право на стандартные и социальные вычеты (свидетельства о рождении детей, договоры с образовательными организациями, лицензии на право образовательной деятельности, документы об оплате). Считаем количество листов прилагаемых документов и указываем на титульном листе.

Что важно запомнить о заполнении 3-НДФЛ

Заполнение декларации 3-НДФЛ трудоемкий процесс: нужно учесть много данных, проверить актуальность формы, не опоздать со сроками.

Заполнить отчет поможет Контур.Экстерн. Он предложит справочники кодов, автоматически рассчитает результирующие строки и проверит отчет перед отправкой по контрольным соотношениям.

В состав декларации ИП в обязательном порядке входят: титульный лист, раздел 1, раздел 2 и Приложение 3 (п. п. 2.1, 2.4 Порядка заполнения декларации по НДФЛ). Последовательность заполнения в этом случае такая: Приложение 3 → раздел 2 → раздел 1 → титульный лист.

Если вы не сдали декларацию 3-НДФЛ в срок, вам грозит штраф по п. 1 ст. 119 НК РФ. А за опоздание более чем на 20 рабочих дней могут заблокировать счет в банке.

Заполнить, проверить и отправить 3-НДФЛ через Экстерн

Источник: www.kontur-extern.ru

Как получить налоговый вычет и вернуть НДФЛ

Итак, если кратко: В этом году можно подать декларацию 3-НДФЛ за прошлый и позапрошлые годы. Это будет являться подтверждением права на налоговые вычеты. То есть поможет вернуть уплаченный налог — его вам смогут перечислить из бюджета на ваш личный счет налогоплательщика. НДФЛ, как правило, уплачивается автоматически – он удерживается с вашей заработной платы. Но, естественно, в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

Что такое налоговый вычет

Налоговый вычет — это та сумма, на которую вы можете уменьшить налогооблагаемый доход. То есть, её вычет происходит из вашей начисленной заработной платы. Если при этом из всей вашей зарплаты уже был удержан налог на доходы, то тогда появится переплата. Тогда с учетом вычета налог нужно будет считать с меньшей суммы. Эту переплату можно забрать из бюджета.

Чтобы вернуть налог, подают специальную декларацию, в которой заявляют сумму налогового вычета и подтверждают это право соответствующими документами.

Важно!

При этом налогоплательщик, который заявляет в налоговой декларации за текущий год как доходы, которые подлежат декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный государством срок.

Для заполнения декларации НДФЛ вы можете воспользоваться специальной компьютерной программой «Декларация», которая находится в свободном доступе непосредственно на сайте ФНС России. Помните, что при этом налоговые декларации необходимо представлять в налоговый орган по месту своего учета (месту жительства).

Уже запутались и вам ничего не понятно?

Далее мы расскажем, кто имеет право на вычеты, а также о видах налоговых вычетов, а также объясним о том, как подать декларацию для вычета и что нужно учесть при заполнении декларации. Либо вы можете воспользоваться услугами нашей компании и избавить себя от разбирательства со всеми нюансами.

Стоимость услуги подготовки декларации 3НДФЛ составляет:

2500 руб.

Оформить заявку

Кто имеет право на вычеты?

С помощью вычетов из бюджета можно вернуть только тот налог, который был фактически вами уплачен. То есть для возврата по декларации налог нужно будет сначала заплатить. Но обычно его удерживают работодатели на работе при выдаче вам заработной платы.

Вот общие условия для получения права на налоговый вычет:

1. Налогоплательщик — является резидентом РФ. То есть находится в России как минимум 183 дней в течение 12 месяцев подряд.

2. Налогоплательщик работает официально: то есть получает белую зарплату, а за него своевременно сдают отчеты о доходах, или же он сам их декларирует.

3. Производит выплаты по НДФЛ — то есть уплачивает налог на доходы физических лиц по ставке 13%. Некоторые доходы облагаются налогом по другим ставкам, но этот налог с помощью вычетов вернуть нельзя.

4. Налогоплательщик обладает правом на получение налоговых вычетов. Например, оплачивал обучение своих детей, или же оплачивал свое лечение. Также это относится к покупки квартиры, внесению денег на свой инвестиционный счет или к внесению добровольных пенсионных взносов.

5. У налогоплательщика есть соответствующие документы, которые подтверждают это право: договоры, чеки, справки, выписки.

В частности, у имущественного вычета остаток переносится на следующие годы, а для инвестиционного вычета нельзя закрывать счет в течение трех лет. Страхование жизни должно быть оформлено минимум на пять лет, а для вычета на лечение нужно будет получить специальную справку.

Если физическое лицо не платит налог на доходы, или ИП работает на упрощенной системе налогообложения или применяет другой специальный режим налогообложения, то вернуть налог по декларации нельзя. Работники с так называемой «серой» заработной платой тоже не смогут использовать право на получения налогового вычета, так как с их зарплаты не удерживается НДФЛ.

Типы налоговых вычетов

Имущественный вычет.

Данный вычет является суммой, на которую можно уменьшить доход при покупке жилья — за свои деньги или в ипотеку. Однако у имущественного вычета есть ограничение по сумме:

2 млн рублей — на покупку жилья;

3 млн рублей — на уплату процентов по кредиту.

Важно! Это не сумма налога к возврату, а та сумма, которая уменьшает доход. То есть при покупке жилья без ипотеки один человек может вернуть максимум 13% от 2 млн рублей — 260 тысяч. Если квартира стоит меньше 2 млн, сумма налога к возврату составит 13% от фактических расходов. Если же собственник платит проценты банку, то можно дополнительно вернуть 13% от этих процентов — но не больше 390 тысяч рублей.

Вычет на приобретение имущества состоит из 3 частей и предоставляется по следующим видам расходов: 1. На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них; 2. На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него; 3. На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

Во первых должны быть выполнены следующие условия:

— вы являетесь резидентом РФ;

— купили квартиру на территории России;

— заплатили за жилье своими деньгами или взяли ипотеку;

— квартира уже в собственности или есть акт приема-передачи для новостройки.

Вычет можно получить при покупке квартиры в новом доме или готового жилья, у компании или физического лица. Но права на вычет не возникает, если продавец является вам близким родственником или членом семьи, даже если вы на самом деле заплатили деньги за это жилье.

Вам также нужно будет распределить вычет между супругами, если вы состоите в браке.

Если квартира приобреталась в браке и нет брачного договора, по умолчанию она является совместно нажитым имуществом. При покупке квартиры оба супруга имеют право на имущественный вычет по одной и той же квартире, но тоже в пределах фактических расходов на покупку жилья и с учетом своего личного лимита. У каждого супруга он составляет 2 млн рублей.

Супруги должны распределить между собой этот вычет. При этом не имеет значения, кто на самом деле числится собственником квартиры и на кого оформлены платежные документы. Если квартира стоит 3 млн рублей, то каждый супруг может получить по 1,5 млн рублей вычета. Или супруг вернет налог с 2 млн рублей, а супруга — с 1 млн рублей с переносом остатка на другой объект недвижимости.

Распределять вычет супруги могут на свое усмотрение: как удобнее, выгоднее и целесообразнее с учетом обстоятельств конкретной семьи. Договоренности нужно зафиксировать в заявлении о распределении налогового вычета. Его подают в налоговую вместе с декларацией для возврата налога.

Подготовить следующие документы:

— выписка из ЕГРН или свидетельство о праве собственности на квартиру;

— или акт приема-передачи и договор участия в долевом строительстве;

— подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца;

— справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет;

— заявление от супругов, если они распределили вычет между собой;

— свидетельство о браке и рождении ребенка, если платили за долю супруга или ребенка

— доверенность на оплату, если деньги за квартиру кто-то вносил по поручению.

С оригиналов нужно снять копии. При необходимости документы попросят предоставить для сверки.

Посчитать сумму вычета и налога к возврату

Чтобы вернуть налог, нужно заявить конкретную сумму вычета. Ее считает налогоплательщик, а потом проверяет налоговая инспекция. При этом на сумму вычета в конкретном году могут повлиять несколько факторов:

— В каком году возникло право на вычет?

— Использовался ли вычет раньше?

— Кто является собственником квартиры или доли?

— Как супруги распределили вычет между собой?

— Использованы ли при оплате средства господдержки: субсидии, маткапитал?

— Есть ли кредитный договор? Уплачены ли по нему проценты?

— Был ли заявлен вычет по этой квартире в предыдущие годы?

— Сколько налога уже удалось вернуть из бюджета?

— Какой остаток вычета по этому объекту?

— За сколько лет можно заявить вычет? (У пенсионеров — особые условия)

— Были ли расходы на отделку, если квартира в новостройке?

Если вам не понятно, как нужно действовать в конкретной ситуации, то вы можете записаться на консультацию в налоговой инспекции.

Выбрать подходящий вариант для возврата НДФЛ:

1. У работодателя в текущем году. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Такой способ предоставления вычета заключается в том, что работодатель уменьшает налогооблагаемый доход за год на суммы вычета и перестает удерживать НДФЛ.

Вы получаете его вместе с зарплатой.

2. По декларации в следующем году. Этот вариант подходит для возврата НДФЛ за предыдущие периоды или при отсутствии трудового договора. Подать декларацию можно в любое время в течение следующего года или даже позже. Срок 30 апреля для вычета не действует: его нужно соблюдать только при декларировании доходов.

Подать документы в налоговую инспекцию

Если вычет заявлен за предыдущие годы, нужно подать налоговую декларацию по форме 3-НДФЛ. За каждый год — отдельная декларация. Если вычет по одной квартире заявляют два супруга, то каждый подает декларацию за себя. К декларации нужно приложить полный пакет документов: достаточно их копий. Кроме декларации и подтверждающих документов нужно приложить заявление на возврат налога с реквизитами, куда перевести излишне уплаченную сумму НДФЛ.

К декларации нужно приложить справку о доходах.

Социальный вычет.

Данный вид вычета объединяет в себе расходы на лечение, обучение, пенсионное и медицинское страхование, а также на благотворительность и на страхование жизни. У социального вычета тоже есть лимит — 120 тысяч рублей в год. В эту сумму не входят расходы на обучение детей (до 50 тысяч рублей в год на каждого ребенка) и дорогостоящее лечение, у которого вообще нет ограничения по стоимости для вычета.

Социальные налоговые вычеты можно получить при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончании года с приложением копий документов, подтверждающих право на вычет.

Также вычеты (за исключением вычета по расходам на благотворительность) могут быть получены и до окончания года при обращении с соответствующим заявлением и комплектом документов непосредственно к работодателю.

При этом, социальные налоговые вычеты по расходам на обучение, лечение и приобретение медикаментов, а также социальные налоговые вычеты в сумме страховых взносов по договору (договорам) добровольного страхования жизни можно получить при условии представления подтверждения права на вычет (уведомления), выданного налоговым органом.

Вычеты по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, а также по расходам на накопительную часть трудовой пенсии, можно получить только в том случае, если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения), а также взносы на накопительную пенсию, удерживались работодателем из зарплаты налогоплательщика и перечислялись им в соответствующие фонды (страховые компании).

Если вы оплачиваете обучение за себя, своих детей, братьев или сестер, можно использовать социальный налоговый вычет и сэкономить на налогах. Социальный налоговый вычет могут получить налогоплательщики, которые оплатили обучение за себя, своих детей, подопечных, братьев или сестер хотя бы по одному родителю. При условии, что детям, братьям или сестрам, которые учатся, еще не исполнилось 24 года.

Другие родственники получить вычет на обучение не могут.

За какое обучение дают вычет?

Получить вычет на обучение можно при оплате любой учебы: в частном детском саду, платной школе, институте, курсах по вождению, спортивной секции, художественной и музыкальной школе. Но это должно быть образовательное учреждение с лицензией. Данные о лицензии должны быть указаны в договоре на обучение. Если реквизитов там нет, нужна копия самой лицензии: образовательное учреждение обязано выдать ее по запросу.

Есть исключение, когда лицензия для вычета не нужна: если обучение оплачивают индивидуальному предпринимателю, который лично оказывает услуги и указал соответствующий вид деятельности при регистрации.

Если хотите получить вычет при оплате обучения, стоит заранее поинтересоваться, есть ли у организации лицензия и какими видами деятельности занимается индивидуальный предприниматель.

Вычет за себя предоставляется при любой форме обучения, даже заочной. Вычет по обучению детей, братьев и сестер можно получить, только если они учатся очно.

Какую сумму НДФЛ можно вернуть при оплате обучения?

Налог возвращают с суммы фактических расходов.

— 120 000 рублей — за себя, братьев или сестер

— 50 000 рублей — за детей и подопечных

На сумму вычета уменьшается доход, полученный в течение того года, когда вы оплатили обучение. Если в этом периоде был уплачен налог на доходы, то только эту сумму можно вернуть из бюджета. Если в течение года, когда платили за обучение, налог на доходы не начислялся, то возвращать нечего.

Максимальная сумма вычета действует на год, а неиспользованный остаток нельзя перенести на следующий год. Еще нужно учитывать, что в 120 тысяч рублей могут входить и другие виды вычета — например, на оплату лечения.

Какие документы нужны для оформления вычета и возврата НДФЛ?

Если оплачиваете обучение за себя:

— Копия договора на обучение.

— Копия лицензии, если ее номер не указан в договоре.

— Копии квитанций и чеков на оплату. Документы должны быть оформлены на того, кто получает вычет.

— Справка о доходах по форме 2-НДФЛ.

— Заявление на возврат НДФЛ.

Если оплачиваете обучение за детей, братьев или сестер, то дополнительно нужны:

— Копия документа с подтверждением родства.

— Справка об очной форме обучения.

— Копия документа о подтверждении опеки или попечительства.

Вычет по расходам на обучение можно получить двумя способами.

1. В текущем году у работодателя. Этот способ подойдет тем, кто работает по трудовому договору, не хочет заполнять декларацию и рассчитывает как можно быстрее вернуть НДФЛ.

2. По декларации в следующем году. В течение трех лет после того года, когда были расходы на обучение, можно подать декларацию по форме 3-НДФЛ.

Для заполнения декларации нужна справка о доходах.

Стандартный вычет.

Чаще всего этот вычет дают на детей. Если у налогоплательщика есть ребенок, он уменьшает ежемесячный доход на 1400 рублей, если детей двое — на 2800 рублей, если трое — на 5800 рублей. Для единственного родителя вычет удваивается. Когда зарплата с начала года достигает 350 тысяч рублей, стандартный вычет больше не положен. В следующем году право на него появится снова.

Обычно стандартный вычет предоставляют на работе по заявлению. Но если его не учли, можно заявить свое право в декларации и вернуть налог в следующем году.

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

— на первого и второго ребенка – 1400 рублей;

— на третьего и каждого последующего ребенка – 3000 рублей;

— на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

Порядок действий при получении налогового вычета на ребенка:

1. Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя.

2. Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей).

3. Если сотрудник является единственным родителем (единственным приемным родителем), необходимо дополнить комплект документов копией документа, удостоверяющего, что родитель является единственным.

4. Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке или попечительстве над ребенком.

5. Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет.

Чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком является старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Инвестиционный вычет.

Если открыть индивидуальный инвестиционный счет, положить на него деньги и не закрывать в течение трех лет, можно вернуть НДФЛ. Максимальная сумма для возврата налога — 13% от 400 тысяч рублей. Еще есть другой тип вычета на выбор: вместо возврата 13% от суммы на ИИС можно не платить налог с доходов по этому счету.

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности:

— с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход;

— вносил личные денежные средства на свой индивидуальный инвестиционный счет;

— получал доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2017 года или при представлении налоговой декларации по итогам 2017 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1. Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Заполнить налоговую декларацию (по форме 3-НДФЛ).

4. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

Профессиональный вычет.

Этим вычетом пользуются индивидуальные предприниматели на общей системе налогообложения. Но он положен и тем, кто получил доходы от какой-то деятельности без статуса ИП. Профессиональный вычет — это расходы, которые налогоплательщик понес, чтобы получить доход. С его помощью тоже можно уменьшить НДФЛ.

Перечень доходов, в отношении которых можно получить вычеты:

— доходы, полученные индивидуальными предпринимателями;

— доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой;

— доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

— авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Как получить вычет

Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику выплаты дохода, которым, как правило, является работодатель) по произвольной форме. При отсутствии налогового агента налогоплательщик может получить профессиональный налоговый вычет при подаче им налоговой декларации формы 3-НДФЛ в налоговый орган по месту жительства по окончании налогового периода. В этом случае к декларации следует приложить документы, подтверждающие фактически произведенные расходы, в отношении которых заявляется налоговый вычет.

Как подать декларацию для вычета

Чтобы заявить вычет по окончании того года, когда появилось это право, понадобится форма 3-НДФЛ. В 2019 году можно подать декларации за три предыдущих года: 2018, 2017 и 2016.

Если в декларации не заявляются доходы, с которых нужно начислить налог, то подать ее можно в любой день. Срок 30 апреля нужно соблюдать только тем, кто начисляет налог — например, отчитывается о доходах от сдачи квартиры в аренду или продавал имущество раньше минимального срока владения. Если в 2018 году вы получали только зарплату и потратились на лечение зубов или обучение в автошколе, декларацию можно сдать и после 30 апреля.

Декларацию по форме 3-НДФЛ нужно подавать отдельно за каждый год и по той форме, которая действовала в том году. Проще всего подать декларацию через личный кабинет налогоплательщика. К декларации нужно приложить документы, которые подтверждают право на вычет, и заявление на возврат налога.

Сначала налоговая инспекция будет проверять данные в декларации. По закону камеральная проверка может длиться до трех месяцев. В этот период налоговая инспекция может запросить дополнительные документы или оригиналы.

Если все в порядке, примут решение о возврате излишне уплаченного налога. Для перечисления этой суммы на банковский счет, отводится еще один месяц. Если через четыре месяца деньги не зачислены, стоит уточнить в инспекции статус декларации или написать обращение. Это тоже можно сделать в личном кабинете налогоплательщика.

Что нужно учесть при заполнении декларации для налогового вычета?

За один год нужно подавать одну декларацию со всеми видами вычетов. Если потом подать еще одну, она считается уточненной и отменяет предыдущую декларацию.

Возьмите на работе справки о доходах по форме 2-НДФЛ. Справки за 2016 и 2017 годы можно найти в личном кабинете налогоплательщика: «Мои налоги» → «Сведения о доходах». Данные за 2018 год появятся только летом 2019 года. Пока работодатели их сдадут, потом налоговая обработает и отразит в личном кабинете. Тогда можно будет скачать и эту справку, а до этого времени нужно взять ее у работодателя, отсканировать и приложить к декларации.

Перед заполнением декларации соберите подтверждающие документы. Перечень для каждого вычета есть в описаниях вычетов на сайте nalog.ru. Некоторые справки делают не за один день. Например, справку об уплаченных банку процентах или о стоимости медицинских услуг иногда приходится ждать 10 дней.

Проверьте форму декларации. Не скачивайте формы из интернета — заполняйте в личном кабинете или через специальную программу. Вычет за 2017 год нельзя заявить в декларации по форме для 2018 года. Это важно.

Заявление о возврате налога можно написать в произвольной форме. Но у ФНС есть рекомендуемая удобная форма. Ее можно отдельно заполнить и приложить к декларации.

Подготовьте документы в скан-копиях или в виде фотографий. Все вместе они должны весить не больше 20 Мб. Даже фото на телефон могут весить больше, поэтому заранее проверьте и, если нужно — обработайте изображения, чтобы уменьшить размер.

Держите оригиналы под рукой. В любой момент налоговая инспекция может запросить подлинники для проверки.

Не готовы этим заниматься?

Вы можете воспользоваться услугами нашей компании и избавить себя от разбирательства со всеми нюансами.

Стоимость услуги подготовки декларации 3НДФЛ составляет:

2500 руб.

Источник: algras.ru

Как подать декларацию 3-НДФЛ на налоговый вычет за три года

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как подать декларацию 3-НДФЛ на налоговый вычет за три года». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Социальный, стандартный и инвестиционные вычеты можно получить исключительно в отношении доходов тех периодов, в которых вы понесли расходы. Однако, учитывая эту особенность, 3-НДФЛ за 3 года также можно подавать. Если вы тратили деньги на обучение, клали деньги на ИИС в 2020, то и заполнять нужно за 2020 год. Нельзя указать в декларации 2021 расходы 2020 года. Если же у вас отсутствовали доходы за год, в который производилась оплата лечения, то и вернуть ранее уплаченный НДФЛ вы не сможете, т.к. его попросту не было.

Как получить налоговый вычет за 3 года

Подать декларацию 3-НДФЛ за 3 года разрешено следующими способами:

- Лично в ИФНС по месту регистрации.

- По почте.

- Онлайн на сайте Налогия, а также через личный кабинет налогоплательщика на сайте ФНС.

При личном обращении в надзорный орган обязательно возьмите паспорт и оригиналы всех бумаг, что вы передаете инспектору. Сотрудник может проверить совпадение данных.

Если отправляете по почте, то из оригиналов прилагаете только декларацию и справки:

- 2-НДФЛ,

- об уплаченных процентах по ипотечному кредиту,

- об оплате медицинских услуг и т.п.

Bapиaнты пoдaчи oтчeтa в нaлoгoвyю cлyжбy

Cтoит oтмeтить, чтo пoлyчeниe нaлoгoвoгo вычeтa пpeдocтaвляeтcя вoзмoжным тoлькo зa пocлeдниe 3 гoдa. Нaпpимep, ecли cтyдeнт в кoнцe пятoгo кypca peшил oфopмить нaлoгoвый вычeт, тo oн cмoжeт вepнyть дeньги зa 3, 4 и 5 кypcы включитeльнo.

Ecть тpи вapиaнтa пoдaчи дeклapaции в нaлoгoвyю инcпeкцию:

- Личнo oбpaтитьcя в нaлoгoвyю пo мecтy житeльcтвa и вpyчнyю зaпoлнить блaнк.

- Пoдгoтoвлeннyю дeклapaцию в элeктpoннoм видe пoдaть чepeз личный кaбинeт нaлoгoплaтeльщикa нa caйтe ФНC.

- Oтпpaвить нaлoгoвyю дeклapaцию пиcьмoм c oпиcью coдepжимoгo пo пoчтe.

Baжнo знaть, чтo дeклapaцию имeют пpaвo пoдaть тpeтьи лицa. Ecли дoкyмeнт пoдaeтcя дpyгoм, знaкoмым, poдcтвeнникoм, тo дoлжнa имeтьcя eщe зaвepeннaя y нoтapиyca дoвepeннocть. Ecли дeклapaцию пoдaют poдитeли, тo нyжнo дoкyмeнтaльнo пoдтвepдить poдcтвo c peбeнкoм.

Пpaвилa oфopмлeния нaлoгoвoй дeклapaции

Для нaгляднocти мoжнo в ceти Интepнeт нaйти 3-НДФЛ oбpaзeц зaпoлнeния. Уcтaнoвлeны oбщиe пpaвилa пpи cocтaвлeнии дeклapaции:

- Фopмa 3-НДФЛ зaпoлняeтcя oдним из yдoбныx cпocoбoв: нa кoмпьютepe,пpи пoмoщи пeчaтныx мaшин, вpyчнyю. Пpи зaпoлнeнии вpyчнyю дoпycтимo иcпoльзoвaниe чepныx или cиниx чepнил.

- Кaждый cимвoл cлeдyeт впиcывaть в oтвeдeннyю для этoгo клeткy пeчaтными бyквaми.

- Чиcлoвыe знaчeния oбязaтeльнo выpaвнивaютcя пo пpaвoй cтopoнe.

- Дeнeжныe cyммы нeoбxoдимo yкaзывaть в pyбляx и кoпeйкax. Cyммa нaлoгa oкpyгляeтcя дo pyблeй.

- Ecли клeткa ocтaeтcя пycтoй, тo нyжнo cтaвить в нeй пpoчepк.

Изменения в декларации 3-НДФЛ

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

- «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с пунктом 7 статьи 227 НК РФ)/возврату из бюджета» (далее – пункт 1 раздела 1);

- «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» (далее – пункт 2 раздела 1). Пункт 2 раздела 1 заполняют адвокаты, нотариусы, медиаторы и другие лица, занимающиеся частной практикой (далее – ИП и лица, занимающиеся частной практикой).

В налоговом законодательстве не существует отдельных специальных правил, как заполнить декларацию повторно по покупке квартиры. Во всех случаях необходимо руководствоваться приказом Налоговой службы России от 24.12.2014 № ММВ-7-11/671. Им утверждены форма 3-НДФЛ, ее электронный формат и единые правила заполнения.

В итоге образец повторной 3-НДФЛ при покупке квартиры практически не отличается от подачи этой декларации на имущественный вычет по жилью впервые. Единственное, в Листе Д1 необходимо правильно:

- проставить год начала использования вычета (стр. 110) – это год, когда вы впервые от суммы купленной первой квартиры отняли 2 млн рублей и тем самым заявили вычет;

- указать остаток имущественного вычета из прошлой 3-НДФЛ на возврат налога (заметьте, что при ипотеке суммы приводят отдельно).

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Что значит «вернуть налог» при покупке жилья?

Большинство людей для обеспечения себя и тех, кто от них зависит, работают и получают за это вознаграждение (например, зарплату). Такое вознаграждение еще именуются «доходом» человека и, по нормам законодательства РФ, с него должен быть уплачен налог (НДФЛ).

В большинстве случаев удержать и перечислить НДФЛ государству обязан тот, кто доход выплачивает: работодатель, заказчик по договору ГПХ и т. п. То есть, человек чаще всего получает на руки суммы, из которых уже удержан НДФЛ, и на процесс удержания налога влиять может только опосредованно. Например, имея право на стандартный вычет, обратиться к работодателю с просьбой его предоставлять. Или, зная о положенном ему налоговом вычете, можно вернуть «лишний» НДФЛ, уплаченный государству.

Образец заполнения декларации 3-НДФЛ за 2019 год при покупке квартиры в 2021 году

Поскольку без предоставления декларации на имущественный вычет рассчитывать не приходится, то отнестись к ее заполнению нужно серьезно. Вообще она состоит из большого количества листов, но нам понадобится лишь часть.

Справиться с этой задачей под силу многим налогоплательщикам, можно обратиться за помощью и к профессионалам. В помощь также предоставлены программы для заполнения на официальном сайте ФНС. Интерфейс их понятен, доступна функция проверки и печати.

Образец заполнения заявления на возврат 3-НДФЛ при покупке квартиры за 2019 год:

Иванова работала в 2019 году на предприятии «Искра» и получила доход 350 400 рублей. В этом же году ей приобретена квартира стоимостью 2,3 млн. рублей.

В 2020 году максимальной суммой расходов на покупку жилья с которой будет получать имущественный вычет равняется 2 млн. рублей. Налоговый вычет с этой суммы получается 260 тыс. рублей. В этом случае Иванова за 2019 год сможет получить вычет в размере:

350 400 — 13% = 45 552 руб.

Остальную часть вычета: 260 000 — 45 552 = 214 448 руб., она сможет получить в 2020, 2021 … и т.д.

Итак, для получения вычета на покупку квартиры, нам понадобится в декларации заполнить:

- Лист титульный,

- Раздел 1,

- Раздел 2,

- Приложение 1 и 7 (ранее были Листы А и Д1)

Сроки подачи формы 3 НДФЛ и уплаты налога

Срок декларационной кампании определяет, что представление сведений в ФНС осуществляется с 1 января по 30 апреля. То есть, на составление и передачу документа дается 4 месяца. За просрочку отчетности накладываются штрафные санкции (об этом поговорим подробнее в конце статьи).

Важно! Отчитаться по доходам за 2021 г. нужно не позднее 30 апреля 2021 г. Поскольку день выпадает на вторник, никаких переносов не предвидится.

Если ФЛ не имеет дополнительных источников доходов, не продавало недвижимость и ничего не получало по договору дарения, но ему можно получить налоговый вычет, закон не ограничивает в датах срок подачи 3-НДФЛ. Нужно учитывать, возврат налогового вычета актуален только в течение трех последних лет. Если ФЛ приобрело недвижимость в ипотеку в 2015 г., в 2021 г. вычет ему не вернут. Получить деньги он имел право только до 2021 г.

Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2021 год

В обычном порядке физлица должны подавать в ИФНС декларацию до 30 апреля года, идущего после отчетного года.

Однако, если 3-НДФЛ сдается в налоговую, чтобы оформить имущественный налоговый вычет при покупке квартиры, например, то ее направить в контролирующий орган можно в любое удобное для физлица время — не соблюдая общих сроков.

Надо учитывать, что декларацию за год, можно подавать только после того как налоговый период закончился. То есть за 2021 год можно сдавать отчет 3-НДФЛ в 2021 году.