Форма 6-НДФЛ классифицируется как расчет, то есть по своему статусу она приближена к налоговым декларациям. И для расчетов, и для деклараций предусмотрено составление корректировок (ст. 81 НК РФ). Поэтому в предусмотренных законом случаях уточненка по форме 6-НДФЛ сдается, а именно, если:

- налогоплательщик, сдав изначально расчет, обнаружил по факту перепроверки его исходного файла ошибки;

- ФНС выявила ошибки в расчете при камеральной проверке и направила налогоплательщику требования исправить их (посредством подачи уточненки) либо предоставить необходимые разъяснения.

В первом случае уточненку нужно сдать как можно скорее: до того момента, как ошибку обнаружит ФНС. С момента получения расчета у налоговиков не так много времени на его проверку — не больше 3 месяцев (п. 2 ст. 88 НК РФ).

Во втором случае уточненку, а также разъяснения, если они будут запрошены, предстоит сдать в течение 5 дней после получения требований от ФНС (п. 3 ст. 88 НК РФ).

Вебинар «Корректировка 6-НДФЛ на примере 1С:ERP»

Если налоговики обнаружат в расчете ошибки до того момента, как налогоплательщик направит в ФНС корректировку, то на него может быть наложен штраф в сумме 500 руб. (п. 1 ст. 126.1 НК РФ).

Таким образом, сдавать рассматриваемый расчет в ФНС не только можно, но и нужно при первой возможности (либо по требованию ФНС). При этом есть ряд особенностей, характеризующих составление корректировочной формы 6-НДФЛ. Изучим, как сдавать уточненку по 6-НДФЛ с учетом данных нюансов.

Как сдать уточненный (корректировочный) расчет правильно

Алгоритм сдачи корректировочного расчета принципиально не отличается от предоставления первичной версии документа. Однако есть ряд важных особенностей, характеризующих данную процедуру.

При подготовке уточненки по 6-НДФЛ нужно иметь в виду, что:

- Уточненка сдается по той форме, что применялась в налоговый период, за который направлялся первичный документ (п. 5 ст. 81 НК РФ).

Форма бланка 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Однако в нее внесены изменения приказом ФНС от 15.10.2020 № ММВ-7-11/[email protected] Обновленный бланк вступит в силу, начиная с отчетности за первый квартал 2021 года. Основное изменение в нем — объединение форм 6-НДФЛ и 2-НДФЛ в одном документе.

- Фирмой, имеющей штат 10 сотрудников и больше, уточненка 6-НДФЛ, как и первичная версия расчета, сдается в электронном виде.

- Корректировка 6-НДФЛ заполняется полностью, как если бы в ФНС направлялся первичный расчет. Однако на титульном листе уточняющей формы должен стоять номер корректировки — 001, 002 и т. д.

Таким образом, уточненка по 6-НДФЛ может сдаваться в ФНС, и не один раз. А в некоторых случаях предоставляется даже в нескольких экземплярах одновременно. Изучим подробнее, когда именно.

Корректировка формы 6-НДФЛ

Все работодатели, которые выплачивают работникам зарплату, должны ежеквартально заполнять и сдавать расчет 6-НДФЛ. Таких работодателей называют налоговыми агентами

Сдавать форму 6-НДФЛ нужно в налоговую по месту своего учета в следующие сроки:

- за первый квартал – не позднее 30 апреля;

- за полугодие – не позднее 31 июля;

- за девять месяцев – не позднее 31 октября;

- за год – не позднее 1 апреля следующего года.

Порядок заполнения расчета довольно запутанный, поэтому часто налоговые агенты делают ошибки. За ошибки налоговики могут оштрафовать на 500 рублей. Но если опередить проверяющих и подать уточненный расчет, то штраф компании не грозит.

Если налоговый агент быстрее налоговиков найдет ошибку и успеет сдать уточненку, то он освобождается от штрафа.

Какие ошибки нужно исправлять?

Согласно ст. 81 НК подать уточненный расчет нужно

в следующих случаях:

- неотражение сведений;

- неполнота их отражения;

- ошибки, приводящие к занижению суммы налога;

- ошибки, приводящие к завышению суммы налога.

По нашему мнению, причин для представления уточненки больше. Например, если указать неправильную дату фактического удержания налога, то это не приведет к занижению или завышению НДФЛ. Но от нее зависит срок перечисления налога в бюджет. Данный показатель расчета и дату фактического перечисления налога в бюджет налоговики сверяют с банком. В результате камеральная проверка может закончиться штрафом в размере 500 руб. за недостоверные сведения.

Все ошибки: серьезные и несущественные — лучше исправить. И чем быстрее, тем лучше.

Самые популярные ошибки

в расчете 6-НДФЛ:

- Не правильно указаны даты получения доходов и сроки перечисления НДФЛ;

- Ошибки в суммах доходов, вычетах, суммах налога;

- Неверные КПП или ОКТМО при наличии обособленных подразделений.

Как заполнить корректировочный расчет?

Уточненный расчет

заполняется по форме, действовавшей в период, за который вносятся изменения.

По общему правилу, уточненка заполняется следующим образом.

- Номер корректировки – «001», «002» и т.д. Например, «001» указывает на то, что расчет исправляется впервые.

- В строках, где допущены ошибки, указываются верные значения. Остальные показатели заполняются теми же данными, что и в первичном расчете.

При заполнении расчета 6-НДФЛ за 3 квартал 2021 года ИП не правомерно отразил налоговые вычеты по работнику, что привело к занижению налога. В этом случае налоговый агент должен пересчитать, удержать и перечислить НДФЛ, а также подать уточненный расчет.

В 6-НДФЛ неверно указаны КПП или ОКТМО

Организации, в структуре которых есть обособленные подразделения, должны заполнять форму 6-НДФЛ по каждому обособленцу

. При этом на титульном листе расчета указывается КПП и ОКТМО каждой обособки, даже если они стоят на учете в одной инспекции.

На практике нередко встречается следующая ошибка – вместо КПП и/или ОКТМО обособки в расчете указаны данные головной организации.

Для исправления данной ошибки придется сдать два расчета:

- Уточненный расчет к ранее ошибочному расчету. В нем указывается:

-

КПП и ОКТМО из первичного — ошибочного расчета;

- соответствующий номер корректировки – 001, 002, 003 и т.д.;

- нулевые показатели

всех разделов. - Первичный расчет с отражением:

-

правильных КПП и ОКТМО;

- номера корректировки – 000;

- верных данных всех разделов.

Корректировка формы 6-НДФЛ

Все работодатели, которые выплачивают работникам зарплату, должны ежеквартально заполнять и сдавать расчет 6-НДФЛ. Таких работодателей называют налоговыми агентами

Сдавать форму 6-НДФЛ нужно в налоговую по месту своего учета в следующие сроки:

- за первый квартал – не позднее 30 апреля;

- за полугодие – не позднее 31 июля;

- за девять месяцев – не позднее 31 октября;

- за год – не позднее 1 апреля следующего года.

Порядок заполнения расчета довольно запутанный, поэтому часто налоговые агенты делают ошибки. За ошибки налоговики могут оштрафовать на 500 рублей. Но если опередить проверяющих и подать уточненный расчет, то штраф компании не грозит.

Если налоговый агент быстрее налоговиков найдет ошибку и успеет сдать уточненку, то он освобождается от штрафа.

Какие ошибки нужно исправлять?

Согласно ст. 81 НК подать уточненный расчет нужно

в следующих случаях:

- неотражение сведений;

- неполнота их отражения;

- ошибки, приводящие к занижению суммы налога;

- ошибки, приводящие к завышению суммы налога.

По нашему мнению, причин для представления уточненки больше. Например, если указать неправильную дату фактического удержания налога, то это не приведет к занижению или завышению НДФЛ. Но от нее зависит срок перечисления налога в бюджет. Данный показатель расчета и дату фактического перечисления налога в бюджет налоговики сверяют с банком. В результате камеральная проверка может закончиться штрафом в размере 500 руб. за недостоверные сведения.

Все ошибки: серьезные и несущественные — лучше исправить. И чем быстрее, тем лучше.

Самые популярные ошибки

в расчете 6-НДФЛ:

- Не правильно указаны даты получения доходов и сроки перечисления НДФЛ;

- Ошибки в суммах доходов, вычетах, суммах налога;

- Неверные КПП или ОКТМО при наличии обособленных подразделений.

Как заполнить корректировочный расчет?

Уточненный расчет

заполняется по форме, действовавшей в период, за который вносятся изменения.

По общему правилу, уточненка заполняется следующим образом.

- Номер корректировки – «001», «002» и т.д. Например, «001» указывает на то, что расчет исправляется впервые.

- В строках, где допущены ошибки, указываются верные значения. Остальные показатели заполняются теми же данными, что и в первичном расчете.

При заполнении расчета 6-НДФЛ за 3 квартал 2021 года ИП не правомерно отразил налоговые вычеты по работнику, что привело к занижению налога. В этом случае налоговый агент должен пересчитать, удержать и перечислить НДФЛ, а также подать уточненный расчет.

В 6-НДФЛ неверно указаны КПП или ОКТМО

Организации, в структуре которых есть обособленные подразделения, должны заполнять форму 6-НДФЛ по каждому обособленцу

. При этом на титульном листе расчета указывается КПП и ОКТМО каждой обособки, даже если они стоят на учете в одной инспекции.

На практике нередко встречается следующая ошибка – вместо КПП и/или ОКТМО обособки в расчете указаны данные головной организации.

Для исправления данной ошибки придется сдать два расчета:

- Уточненный расчет к ранее ошибочному расчету. В нем указывается:

-

КПП и ОКТМО из первичного — ошибочного расчета;

- соответствующий номер корректировки – 001, 002, 003 и т.д.;

- нулевые показатели

всех разделов. - Первичный расчет с отражением:

-

правильных КПП и ОКТМО;

- номера корректировки – 000;

- верных данных всех разделов.

При заполнении расчета 6-НДФЛ за 3 квартал 2021 года ИП не правомерно отразил налоговые вычеты по работнику, что привело к занижению налога. В этом случае налоговый агент должен пересчитать, удержать и перечислить НДФЛ, а также подать уточненный расчет.

Сколько корректирующих расчетов может быть сдано

В общем случае предполагается сдача в ФНС одной уточненки. Можно ли сдать уточненку по 6-НДФЛ вдогонку, если после отправки первой корректировочной формы были обнаружены иные ошибки? Безусловно. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше.

Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов. Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать. Это можно сделать одновременно с подачей корректировки по наиболее позднему периоду. Также при обнаружении недостоверности данных в одном из предыдущих кварталов придется сдать уточненки за весь налоговый период, поскольку форма 6-НДФЛ составляется нарастающим итогом.

- Если ошибка заключается в неверном указании ОКТМО или КПП в форме расчета.

Как сдать корректировку по 6-НДФЛ в этом случае?

ФНС России в письме от 12.08.2016 № ГД-4-11/14772 рекомендует это сделать посредством представления в ведомство двух экземпляров расчета:

- корректировочного (то есть содержащего код 001), в котором отражены нулевые показатели, но тот же, неверный код ОКТМО или КПП, что был зафиксирован в первичном расчете;

- первичного (с кодом 000) уже с правильными ОКТМО и КПП, заполненного должным образом.

При этом мера ответственности в виде штрафа в 500 руб. при сдаче первичного расчета после установленного законом срока, предусмотренная п. 1 ст. 126.1 НК РФ, в данном случае не применяется.

Иногда налогоплательщику требуется не просто сдать один или несколько экземпляров расчета, но и дополнить их разъяснениями — в соответствии с запросом ФНС. Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае?

Правила заполнения отчета 6-НДФЛ

Особенность отчета с исправлениями заключается в том, что на титульном листе формы прописывается номер корректировки. Если данные представляются фискалам в первый раз, бухгалтер проставляет значение «000». Если они направляются повторно, после исправления недочетов, указывается «001», если в третий раз – «002» и далее по логике.

Действующие инструкции разъясняют, как сделать корректировку 6-НДФЛ. На титульном листе необходимо указать код налогового периода и номер года, за который представляются исправленные данные. Они соответствуют тому, что было прописано ранее в ошибочном варианте.

Структура 6-НДФЛ остается стандартной:

- титульник с данными о налоговом агенте;

- первый раздел, содержащий информацию о доходах, вычетах и исчисленном НДФЛ;

- второй раздел, включающий данные относительно каждого перечисления заработной платы и иных видов вознаграждений.

Пример

Титульник первоначального расчета не содержит ошибок, в него переносятся прежние данные без изменения. Единственное отличие от предыдущего варианта – номер корректировки в 6-НДФЛ: теперь это будет значение «001».

Первый раздел формы не содержал ошибок и неточностей, поэтому в него переносятся данные из предыдущего варианта расчета.

Что касается второго раздела, в нем необходимы исправления. Бухгалтеру необходимо в 140-й строчке указать сумму удержанного с отпускных НДФЛ (2 600 руб.), а в 120-й – дату перечисления налога (последнее число месяца).

Как сдать корректирующий 6-НДФЛ? Он направляется налоговикам тем же способом, что и ошибочный вариант. Если фирма или ИП имеют право сдавать форму на бумаге, они приносят распечатанный вариант в «свою» ИФНС или направляют по почте. Если необходимо электронное представление сведений, их можно передать посредством ТКС или отдать фискалам на флеш-носителе. В обоих случаях информация заверяется усиленной ЭЦП, оформленной на уполномоченное лицо коммерческой структуры.

Когда нужно сдавать разъяснения к расчетам

Поводы к отправке требований предоставить разъяснения по 6-НДФЛ у ФНС могут быть самые разные. К основным можно отнести:

- Непредставление 6-НДФЛ фирмой, в то время как ранее расчет данной фирмой предоставлялся. Налоговики в этом случае могут посчитать, что налогоплательщик забыл сдать расчет, хотя предположительно должен был сделать это.

- В титульном листе есть несущественные ошибки (например, в названии фирмы или самого налогового органа), и в целях их исправления необязательно требовать уточненку — достаточно обойтись разъяснениями.

- Данные по форме 6-НДФЛ, по всем признакам составленной корректно, расходятся с теми, что отражены в других документах от налогоплательщика, например, в справках 2-НДФЛ (с 2021 года форма 2-НДФЛ отменена, данные из нее включаются в новый бланк расчета 6-НДФЛ).

В этом случае ФНС вправе уточнить у фирмы, в каком из двух документов сведения достоверны. Соответственно, если таковым будет 2-НДФЛ, то налоговики впоследствии запросят и уточненку по 6-НДФЛ.

Запрошенные корректировка и разъяснения могут быть предоставлены как единовременно, так и отдельными документами. Главное — уложиться в установленный законом срок ответа.

Если для истребования разъяснений со стороны ФНС предусмотрена официальная форма, утвержденная приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628, то для разъяснений со стороны налогоплательщика такой формы не определено.

Изучим, в какой ориентировочной структуре она может быть представлена.

Как правильно составляется разъяснение по 6-НДФЛ: структура документа

В разъяснениях по 6-НДФЛ, которые предоставляются в ФНС в свободной форме, желательно отразить следующее.

Сведения о налогоплательщике:

- название в соответствии с учредительными документами;

- адрес регистрации;

- ИНН, КПП, ОГРН.

Сведения о документе, направляемом в ФНС:

- наименование («Пояснения»);

- дата, место составления;

- ссылка на требование от ФНС (с указанием его номера и даты), в связи с получением которого разъяснения предоставляются.

- суть разъяснений. Разъяснения могут быть изложены в соотнесении с конкретными претензиями ФНС.

Например, если налоговики обратили внимание на некорректное наименование налогового органа, в который направлялся расчет, то нужно указать, что правильным в контексте формы 6-НДФЛ следует считать другое наименование подразделения ФНС — с указанием соответствующего наименования.

Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ. Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)».

Документ подписывается директором фирмы и заверяется печатью (при наличии).

Можно ли сдать уточненный 6-НДФЛ вместо разъяснений? Как правило, это возможно, если в форме по приказу ММВ-7-2/628 от ФНС прямо не указано, что нужны именно пояснения. И если исходя из претензий ФНС по существу налогоплательщику действительно более удобен стандартизированный документ — уточненка по 6-НДФЛ, то, возможно, в таких случаях его применение будет более целесообразным.

При обнаружении ошибок в форме 6-НДФЛ, отправленной в ФНС, налогоплательщику следует срочно направить налоговикам корректировочную версию данной формы. Если ФНС обнаружит такие ошибки ранее плательщика налогов и попросит их исправить, то уточненку следует отправить в течение 5 дней после получения соответствующего требования от ведомства. В некоторых случаях корректировка 6-НДФЛ может быть предоставлена в нескольких экземплярах и дополнена (либо заменена) документом, в котором отражены разъяснения по поводу неточностей в расчете.

Как сделать корректировку 6 НДФЛ без ошибок

Чтобы не подвергать рискам свою деятельность, надо знать и выполнять общие требования к заполнению этой формы:

- Для занесения данные берут из первичных бухгалтерских документов, имеющейся у предприятия (ИП) системы учета и контроля.

- При создании документа используется один титульный лист и необходимое количество рабочих страниц, соответствующая нумерация. Итоговый объем указывают в графе «Стр.».

- Скрепление частей отчета допустимо только такими способами, которые не портят бумажный носитель. Не разрешается двусторонняя печать, зачеркивание, видимые следы стирания надписей, исправления с применением корректирующих карандашей и аналогичных средств.

- При совершении записей рекомендуется использовать черные чернила. Допустимо применение синего и фиолетового цвета. Удобнее, но не обязательна печать на принтере. Записи ручным методом делают понятные, четкие, не допускающие двойного толкования.

- Заполнение всех полей начинают с левой стороны. В каждой графе не оставляют ни одной пустой ячейки. При отсутствии данных, их заполняют прочерками. Дробные значения вписывают только там, где для этого предусмотрены специальные места. В строке 130 есть соответствующие поля, там можно написать «90000———-.53». В стр. 140 для разделительного знака места нет, туда заносят только целые числовые данные. Если форма предназначена для суммы, и получилось нулевое значение, в нее вписывают «0».

- В нижнем левом поле титульного листа обязательно указывают данные документа, если на его основании действует полномочный представитель налогового агента.

При использовании специализированных программ, предназначенных для составления отчетности, допустимо оставлять пустые места, не заполняя их знаками «–». Рекомендуется применение шрифта Courier New с высотой знаков от 16 до 18.

Чтобы корректировка 6 НДФЛ за 1 квартал 2021 года, или любой другой период, не понадобилась, внимательно заполняют графы при возникновении нестандартных ситуаций.

Обычно хватает четырех кодов (21, 31, 33 и 34) для заполнения графы «Период представления». Ими обозначают плановую передачу отчетности за первый, второй, третий квартал и год. Если же подобные данные подает предприятие, находящееся в процессе ликвидации или реорганизации, то используют обозначения: 51, 52, 53 и 90 соответственно.

В графе «По месту нахождения» используют коды:

- 212 – организации;

- 220 – структурные подразделения предприятий;

- 213 – плательщики налогов, которые включены в категорию «самые крупные».

Если индивидуальный предприниматель подает сведения по месту своего жительства, указывается «120». При использовании места осуществления хозяйственной деятельности – «320».

Помните, что дата подписания документа не является основанием для подтверждения выполнения требования по срокам сдачи отчетности. При использовании почтового отправления надо сохранить соответствующий бланк. В системе электронного документооборота эти данные фиксируются автоматически.

Корректирующий отчет по 6 НДФЛ не потребуется, если до передачи первого варианта в налоговую инспекцию сделать проверку цифровых данных. Ее выполняют на основе требований письма ФНС N БС-4-11/ от 10.03. 2021 г. Далее приведены формулы и правильные результаты:

- Дата передачи формы расчета меньше или равна установленному Налоговым Кодексом РФ сроку.

- Значение в строке 020 (далее указывается сокращенно «стр. 020») равно, или больше стр. 030.

- (Стр. 020 – стр. 030)/ 100 * стр.010 = стр. 040.

- Стр. 040 больше или равно стр.050.

В первом разделе страницы сведения считают с нарастающим итогом. Во втором – используют информацию последних трех месяцев соответствующего квартала.

Лучше все сделать правильно, чем создавать корректировочный 6 НДФЛ, подвергать предприятие риску штрафных санкций. При использовании сведений из этой статьи сдавать отчетную документацию без ошибок будет проще.

Источник: mjjm.ru

Корректировка 6-НДФЛ: в каких случаях подается, как правильно заполнить, сроки сдачи и прочие нюансы

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Корректировка 6-НДФЛ: в каких случаях подается, как правильно заполнить, сроки сдачи и прочие нюансы». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Согласно п. 90 статьи 217 НК РФ, доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Как заполнить корректировку 6-НДФЛ, если в отчёте указаны неверные КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточнённый и первичный.

В уточнённом расчёте указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, которые были указаны в первоначальном расчёте, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчёт годовой).

В первичном расчёте необходимо проставить:

- номер корректировки «0—»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (и приложение № 1, если расчёт за год).

Как исправить ошибку в приложении № 1 к 6-НДФЛ

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является приложением № 1 к расчёту 6-НДФЛ. Чтобы уточнить недостоверные сведения в приложении № 1 ранее представленного расчёта за год, в состав корректирующего расчёта надо включить корректирующую или аннулирующую справку.

В заголовке уточнённой справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»;

- при представлении корректирующей справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки взамен ранее представленной проставляются цифры «99».

Когда корректировку 6-НДФЛ можно не сдавать

ИФНС разрешает не подавать корректировку 6-НДФЛ в таких ситуациях:

Как заполнить корректировку в прил. 1 к 6-НДФЛ

С 2021 года формируется не справка 2-НДФЛ, а справка о доходах и суммах НДФЛ (прил. 1 к отчету 6-НДФЛ). Для корректировки информации в ней в ранее поданном отчете за год в корректирующий расчет включается корректирующая или аннулирующая справка.

- в гр. «Номер справки» — номер ранее поданной первоначальной справки;

- в гр. «Номер корректировки сведений» — соответствующий номер корректировки (если корректирующая справка) или код «99» (если аннулирующая справка).

Исправления справок о доходах и налогах

При обнаружении неточностей в годовых справках о доходах и налогах, которые готовятся отдельно на каждого застрахованного, корректировать необходимо только конкретную справку, в которой найдена ошибка, остальные дублировать не нужно.

Её можно исправить или аннулировать, если изначальная справка не должна была подаваться вообще. В “шапке” уточнённой справки нужно поставить тот же номер что был раньше. В поле “номер корректировки сведений” — её порядковый номер (01, 02, и т.д.). Для аннулирующей справки ставится номер 99.

Аннулирующие справки могут понадобиться в следующих случаях:

- работника обособленного подразделения ошибочно включили в список головного офиса;

- сведения по застрахованным лицам отправили не в ту ИФНС;

- справку заполнили на однофамильца сотрудника по ошибке.

Сроки сдачи корректировки

Обнаружить ошибку в 6-НДФЛ могут как сами работники налогового агента, так и специалисты налоговой инспекции. Последние обязаны выслать требование об устранении нарушений. Его нужно исполнить в течение 5 дней после получения.

Подавать корректировку следует как можно раньше — сразу после найденного несоответствия. Санкций не будет, если ошибка, обнаруженная в декларации, не станет причиной занижения НДФЛ к уплате. Но налоговый инспектор обязательно запросит исправленную декларацию и письмо — пояснение.

Отправить корректирующий отчёт 6-НДФЛ можно в любой из трёх промежутков:

- между датой подачи исходного отчёта и последним днём разрешённого периода отправки декларации. Будет считаться, что получен исходный вариант декларации, и санкций со стороны ФНС не последует;

- между последним днём разрешённого периода отправки декларации и последним установленным сроком уплаты НДФЛ. Здесь ИФНС может сама обнаружить ошибку и отправить запрос налоговому агенту. Если он уложится в 5 дней и внесёт поправки, штрафа не будет. Если налоговый агент сам исправит ошибку без полученного требования и уплатит недостающую сумму НДФЛ, то санкций тоже не будет;

- по истечении последнего разрешённого дня подачи отчётности и дня уплаты НДФЛ. Штраф будет только при несоблюдении 5-дневного срока ответа на требование. Однозначно придётся уплатить штраф за просрочку перечисления НДФЛ в размере 20% от неуплаченной суммы налога. За подачу корректирующего отчёта без наличия уведомления от ИФНС штраф не полагается, вне зависимости от сроков его отправки.

Таким образом, есть всего два способа избежать штрафов:

- подать корректировку и доплатить НДФЛ до получения требования ИФНС об устранении расхождений;

- устранить расхождения и перечислить НДФЛ в установленные 5 дней после получения требования ИФНС.

Приложение (бывшая справка 2-НДФЛ)

Как было сказано выше, теперь в 6-НДФЛ в виде приложения включены данные справки 2-НДФЛ. Порядок заполнения этого приложения по окончании 2021 года практически такой же, как и в прошлом году, хотя есть и небольшие изменения.

Приложение к форме 6-НДФЛ содержит сведения о доходах и суммах налога физических лиц за год. Заполняется оно в отношении каждого человека отдельно и заменяет справку 2-НДФЛ.

Прежде всего нужно указать уникальный порядковый номер справки и номер корректировки «00», если она не производится. Если подаётся корректировка, указывается номер первичной справки и номер корректировки «01», «02» и т.д. Если нужно аннулировать ранее поданные данные, указывается номер корректировки «99».

Далее в справке идут четыре раздела и Приложение. Рассмотрим их заполнение.

В какой срок сдавать уточненный отчет

Действующее фискальное законодательство не устанавливает правил и рамок, в какой срок представлять корректирующий отчет по 6-НДФЛ. Это означает, что бизнес-субъект вправе сдать форму в любой момент с даты, когда были обнаружены ошибки.

Сложившаяся практика демонстрирует, что оптимальное время для направления в ИФНС исправлений – до того, как налоговики обнаружили ошибку. В противном случае за каждый неверный отчет на налогового агента наложат штраф в сумме 500 руб. (ст. 126.1 НК РФ).

Важно! Согласно положениям НК РФ, штраф за корректировку 6-НДФЛ не взимается. Срок для подачи уточненного расчета не установлен. Поэтому компания вправе подать его любое время после того, как обнаружила ошибки в исходном. Штраф за корректировку 6-НДФЛ не взимается.Однако постарайтесь подать уточненный расчет до того, как налоговики сами найдут ошибки в отчете.

Ведь ИФНС оштрафует, если обнаружит неверные показатели в исходном расчете до того, как подали скорректированную форму.

Как сделать корректировку 6 НДФЛ без ошибок

Чтобы не подвергать рискам свою деятельность, надо знать и выполнять общие требования к заполнению этой формы:

- Для занесения данные берут из первичных бухгалтерских документов, имеющейся у предприятия (ИП) системы учета и контроля.

- При создании документа используется один титульный лист и необходимое количество рабочих страниц, соответствующая нумерация. Итоговый объем указывают в графе «Стр.».

- Скрепление частей отчета допустимо только такими способами, которые не портят бумажный носитель. Не разрешается двусторонняя печать, зачеркивание, видимые следы стирания надписей, исправления с применением корректирующих карандашей и аналогичных средств.

- При совершении записей рекомендуется использовать черные чернила. Допустимо применение синего и фиолетового цвета. Удобнее, но не обязательна печать на принтере. Записи ручным методом делают понятные, четкие, не допускающие двойного толкования.

- Заполнение всех полей начинают с левой стороны. В каждой графе не оставляют ни одной пустой ячейки. При отсутствии данных, их заполняют прочерками. Дробные значения вписывают только там, где для этого предусмотрены специальные места. В строке 130 есть соответствующие поля, там можно написать «90000———-.53». В стр. 140 для разделительного знака места нет, туда заносят только целые числовые данные. Если форма предназначена для суммы, и получилось нулевое значение, в нее вписывают «0».

- В нижнем левом поле титульного листа обязательно указывают данные документа, если на его основании действует полномочный представитель налогового агента.

При использовании специализированных программ, предназначенных для составления отчетности, допустимо оставлять пустые места, не заполняя их знаками «–». Рекомендуется применение шрифта Courier New с высотой знаков от 16 до 18.

Чтобы корректировка 6 НДФЛ за 1 квартал 2021 года, или любой другой период, не понадобилась, внимательно заполняют графы при возникновении нестандартных ситуаций.

Обычно хватает четырех кодов (21, 31, 33 и 34) для заполнения графы «Период представления». Ими обозначают плановую передачу отчетности за первый, второй, третий квартал и год. Если же подобные данные подает предприятие, находящееся в процессе ликвидации или реорганизации, то используют обозначения: 51, 52, 53 и 90 соответственно.

В графе «По месту нахождения» используют коды:

- 212 – организации;

- 220 – структурные подразделения предприятий;

- 213 – плательщики налогов, которые включены в категорию «самые крупные».

Если индивидуальный предприниматель подает сведения по месту своего жительства, указывается «120». При использовании места осуществления хозяйственной деятельности – «320».

Помните, что дата подписания документа не является основанием для подтверждения выполнения требования по срокам сдачи отчетности. При использовании почтового отправления надо сохранить соответствующий бланк. В системе электронного документооборота эти данные фиксируются автоматически.

Корректирующий отчет по 6 НДФЛ не потребуется, если до передачи первого варианта в налоговую инспекцию сделать проверку цифровых данных. Ее выполняют на основе требований письма ФНС N БС-4-11/ от 10.03. 2021 г. Далее приведены формулы и правильные результаты:

- Дата передачи формы расчета меньше или равна установленному Налоговым Кодексом РФ сроку.

- Значение в строке 020 (далее указывается сокращенно «стр. 020») равно, или больше стр. 030.

- (Стр. 020 – стр. 030)/ 100 * стр.010 = стр. 040.

- Стр. 040 больше или равно стр.050.

В первом разделе страницы сведения считают с нарастающим итогом. Во втором – используют информацию последних трех месяцев соответствующего квартала.

Лучше все сделать правильно, чем создавать корректировочный 6 НДФЛ, подвергать предприятие риску штрафных санкций. При использовании сведений из этой статьи сдавать отчетную документацию без ошибок будет проще.

В расчете по НДФЛ бухгалтером могут быть допущены несущественные технические недочеты или значимые ошибки, результатом которых становится искажение суммы налогового обязательства. При выявлении нарушения контрольных соотношений, в т.ч. междокументных (по аналогичным показателям в 6-НДФЛ и 2-НДФЛ), налоговая инспекция направит работодателю запрос на предоставление пояснений. Если в расчете по подоходному налогу отражена недостоверная информация, на следующем этапе подается «уточненка» по 6-НДФЛ в соответствии с требованиями ст. НК РФ.

Какие нарушения при сдаче Расчета встречаются чаще всего:

- ошибки, вызвавшие завышение или занижение суммы налога, неправильное применение ставки НДФЛ и т.п.;

- указание неверного значения численности персонала – этот параметр можно проверить путем сравнения количества сданных в налоговый орган за аналогичный годовой период справок 2-НДФЛ;

- сумма дохода или налога в расчете разнится с размером доходных начислений и НДФЛ по итогам всех предоставленных в ФНС справок 2-НДФЛ;

- разночтения в величине дивидендных платежей при междокументарной сверке 6-НДФЛ и 2-НДФЛ;

- опечатки, ошибки на титульной странице отчета (неверный ИНН, наименование и т.п), при которых расчет вовсе не будет принят ИФНС.

До 2021 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально. Налоговики разработали контрольные соотношения между этими формами.

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ. Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года.

Таким образом, НДФЛ начислен будет в декабре, а удержан в январе. В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны.

То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена. По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Общие правила по НДФЛ с отпускных:

- датой фактического получения дохода в виде отпускных считается день их выплаты (подпункт 1 пункта 1 статьи 223 НК РФ);

- перечислять в бюджет суммы исчисленного и удержанного НДФЛ с отпускных налоговые агенты должны не позднее последнего числа месяца, в котором они выплачены (пункт 6 статьи 226 НК РФ).

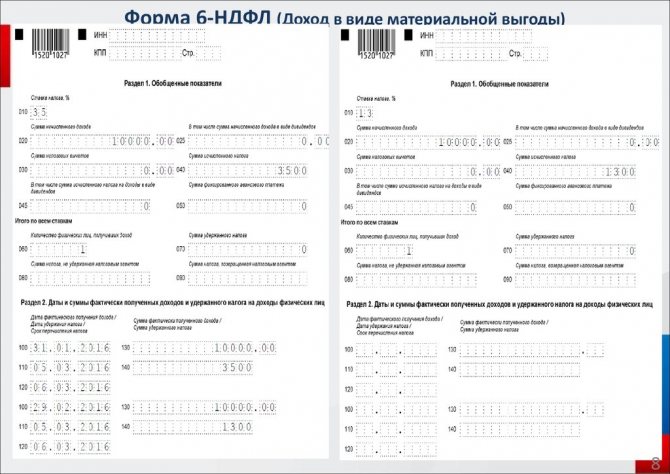

Работник направляется в отпуск в 1 июня 2021 года. Сумма отпускных составила 10000 рублей, их он получил 28 мая. Размер НДФЛ — 1300 рублей.

Заполняем раздел 2 формы 6-НДФЛ за полугодие:

- строка 100 — 28.05.2017;

- строка 110 — 28.05.2017;

- строка 120 — 31.05.2017;

- строка 130 — 10 000;

- строка 140 — 1 300.

Работник решил уволиться сразу после отпуска. 15 марта текущего года он получил отпускные и ушел в отпуск с последующим увольнением.

Заполняем раздел 2 за I квартал:

- cтрока 100 — 15.03.2017;

- cтрока 110 — 15.03.2017;

- cтрока 120 — 31.03.2017 ;

- cтрока 130 — сумма отпускных;

- cтрока 140 — сумма НДФЛ.

Сдается ли уточненка после срока сдачи 6-НДФЛ

Форма 6-НДФЛ классифицируется как расчет, то есть по своему статусу она приближена к налоговым декларациям. И для расчетов, и для деклараций предусмотрено составление корректировок (ст. 81 НК РФ). Поэтому в предусмотренных законом случаях уточненка по форме 6-НДФЛ сдается, а именно, если:

- налогоплательщик, сдав изначально расчет, обнаружил по факту перепроверки его исходного файла ошибки;

- ФНС выявила ошибки в расчете при камеральной проверке и направила налогоплательщику требования исправить их (посредством подачи уточненки) либо предоставить необходимые разъяснения.

В первом случае уточненку нужно сдать как можно скорее: до того момента, как ошибку обнаружит ФНС. С момента получения расчета у налоговиков не так много времени на его проверку — не больше 3 месяцев (п. 2 ст. 88 НК РФ).

В какой срок сдавать уточненный отчет

Действующее фискальное законодательство не устанавливает правил и рамок, в какой срок представлять корректирующий отчет по 6-НДФЛ. Это означает, что бизнес-субъект вправе сдать форму в любой момент с даты, когда были обнаружены ошибки.

Сложившаяся практика демонстрирует, что оптимальное время для направления в ИФНС исправлений – до того, как налоговики обнаружили ошибку. В противном случае за каждый неверный отчет на налогового агента наложат штраф в сумме 500 руб. (ст. 126.1 НК РФ).

Важно! Согласно положениям НК РФ, штраф за корректировку 6-НДФЛ не взимается. Срок для подачи уточненного расчета не установлен. Поэтому компания вправе подать его любое время после того, как обнаружила ошибки в исходном. Штраф за корректировку 6-НДФЛ не взимается.Однако постарайтесь подать уточненный расчет до того, как налоговики сами найдут ошибки в отчете.

Ведь ИФНС оштрафует, если обнаружит неверные показатели в исходном расчете до того, как подали скорректированную форму.

Можно ли сдавать корректировку по форме 6-НДФЛ?

Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае? Поводы к отправке требований предоставить разъяснения по 6-НДФЛ у ФНС могут быть самые разные. К основным можно отнести: В этом случае ФНС вправе уточнить у фирмы, в каком из 2 документов сведения достоверны.

Соответственно, если таковым будет 2-НДФЛ, то налоговики впоследствии запросят и уточненку по 6-НДФЛ.

Запрошенные корректировка и разъяснения могут быть предоставлены как единовременно, так и отдельными документами. Главное — уложиться в установленный законом срок ответа.

Если для истребования разъяснений со стороны ФНС предусмотрена официальная форма, утвержденная приказом ФНС РФ от 08.05.2015 № ММВ-7-2/189, то для разъяснений со стороны налогоплательщика такой формы не определено.

Изучим, в какой ориентировочной структуре она может быть представлена.

Некоторые ошибки могут привести к тому, что к налоговому агенту будут применены штрафные санкции. Это такие неточности как:

- Код ОКТМО, если этим кодом характеризуется территория, закрепленная за той налоговой службой, куда подан отчет. Чтобы аннулировать ошибку, необходимо по этому же коду подать уточняющую «нулевку», а потом, с указанием правильного ОКТМО, подать отчет с верными значениями. Уложиться нужно в сроки сдачи, в противном случае – штраф. Желательно, передать в ИФНС пояснительную записку;

- сведения, которые должны быть разделены по подразделениям, ошибочно были объединены в одно значение. Внести уточнения нужно будет только по первичному отчету;

- наемных работников в отчетном периоде не было, и работодатель не сдавал отчет, так как не производил никаких начислений. Но, позже выясняется, что начисления производились, и отчет сдавать нужно было. Если налоговый агент вовремя не сдал финансовую отчетность, на него будет возложена ответственность в виде штрафа.

Похожие записи:

- Какая базовая пенсия в 2023 году в России

- Вычеты на детей по НДФЛ в 2023 году: изменения, размеры и предоставление

- Социальные выплаты и льготы инвалидам детства в Москве в 2023 году

Источник: guaranabar.ru

Как правильно заполнить уточненку по форме 6-НДФЛ?

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Когда нужно сдавать разъяснения к расчетам

Поводы к отправке требований предоставить разъяснения по 6-НДФЛ у ФНС могут быть самые разные. К основным можно отнести:

- Непредставление 6-НДФЛ фирмой, в то время как ранее расчет данной фирмой предоставлялся. Налоговики в этом случае могут посчитать, что налогоплательщик забыл сдать расчет, хотя предположительно должен был сделать это. См. также статью «Нужно ли без работников сдавать отчет 6-НДФЛ?».

- В титульном листе есть несущественные ошибки (например, в названии фирмы или самого налогового органа), и в целях их исправления необязательно требовать уточненку — достаточно обойтись разъяснениями.

- Данные по форме 6-НДФЛ, по всем признакам составленной корректно, расходятся с теми, что отражены в других документах от налогоплательщика, например в справках 2-НДФЛ (с 2021 года форма 2-НДФЛ отменена, данные из нее включаются в новый бланк расчета 6-НДФЛ).

В этом случае ФНС вправе уточнить у фирмы, в каком из двух документов сведения достоверны. Соответственно, если таковым будет 2-НДФЛ, то налоговики впоследствии запросят и уточненку по 6-НДФЛ.

Запрошенные корректировка и разъяснения могут быть предоставлены как единовременно, так и отдельными документами. Главное — уложиться в установленный законом срок ответа.

Если для истребования разъяснений со стороны ФНС предусмотрена официальная форма, утвержденная приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628, то для разъяснений со стороны налогоплательщика такой формы не определено.

Изучим, в какой ориентировочной структуре она может быть представлена.

Отчет 6-НДФЛ за 2021 год

В 2021 году действует редакция формы 6-НДФЛ, утвержденная Приказом ФНС от 17.01.2018 № ММВ-7-11/18. С первого квартала 2021 года форма 6-НДФЛ изменится, о заполнении нового расчета мы расскажем ниже.

Форма отчета 6-НДФЛ за 2021 год состоит из:

- титульного листа;

- раздела № 1 с обобщенными показателями;

- раздела № 2 с датами и суммами фактически полученных доходов и налога на доходы физических лиц, который нужно удержать.

Заполнение титульного листа

Впишите ИНН и КПП организации, которая сдает отчет. Если отчет подается филиалом, то нужно ввести КПП филиала. Предприниматели, адвокаты, нотариусы вносят только ИНН.

По строке «Отчетный период (код)» проставьте код:

- 1 квартала 2021 года — 21;

- 2 квартала (6 месяцев) 2021 года — 31;

- 3 квартала (9 месяцев) 2021 года — 33;

- 12 месяцев — 34.

Налоговый период в этом случае — отчетный год «2020».

В поле «Номер корректировки» впишите «000» — если это первый отчет, «001» — если это уже отчет после уточнения, «002» — второе уточнение и т.д.;

«По месту нахождения (код)»: код налогового органа по месту регистрации бизнеса. Две первые цифры означают код региона, вторые две — код вашей ИФНС.

Код по месту нахождения (учета) в соответствии с приложением 2 к порядку заполнения: пишем 120 для ИП, 214 — для организаций, 220 — для обособленных подразделений.

Указываем сокращенное название вашей организации (если оно есть), организационно-правовую форму. Если вы ИП, нужно указать полные ФИО. Вводим код ОКТМО (муниципального органа), на чьей территории прошла регистрацию ваша компания.

Важно! Все строчки на титульном и остальных листах заполняются либо значениями, либо прочерками. Указывать отрицательные суммы в 6-НДФЛ нельзя.

Заполняем раздел № 1

Данные в этом разделе заполняются нарастающим итогом с начала года и берутся из каждой справки 6-НДФЛ. По каждой ставке нужно рассчитать отдельный нарастающий итог и заполнить отдельный раздел 1.

- 010: сначала вписываем налоговую ставку (13%). Если в течение отчетного периода использовалось несколько налоговых ставок, нужно составить столько же экземпляров первого раздела. Каждую ставку указывайте в поле 010;

- 020: вводим все облагаемые налогом доходы сотрудников нарастающим значением с начала года. При заполнении ориентируемся на дату получения дохода в целях НДФЛ, а не на дату начисления. В строку 020 не включайте полностью необлагаемые доходы и доходы работников, которые ниже облагаемого налогом лимита, например, матпомощь в размере 2 000 руб. Выплаченные дивиденды нужно отразить в строке 025.

- 030: записываем стандартные, имущественные, социальные, профессиональные и инвестиционные налоговые вычеты, если они полагаются сотрудникам, нарастающим итогом с начала года. Тут же укажите другие суммы, уменьшающие налоговую базу по ст. 217 НК РФ, если доходы освобождены от налога в пределах норматива.

- 040: в этом пункте содержится исчисленный НДФЛ. 040 = 010 × (020 – 030). По строке 045 выделите НДФЛ, начисленный с дивидендов с начала года.

- 050: вводим сумму фиксированных авансов, выплаченных иностранным работникам. Если их у вас нет, пишем 0. Эта сумма не может быть больше величины исчисленного налога.

- 060: фиксируем количество сотрудников, которые получили доход с начала отчетного года. Нужно указать реальное количество получателей дохода, а не только тех, с кем заключен трудовой договор. Если один человек устраивается на работу к вам дважды за год или получает доходы по разным ставкам — он фигурирует как один получатель дохода.

- 070: пишем общую сумму налогов, которые были удержаны за 2020 год. Отметим, что строки 070 и 040 могут не совпадать. Это может не быть ошибкой: просто иногда суммы налогов можно начислить раньше, чем они удерживаются с работников.

- 080: вносим все не удержанные суммы НДФЛ за год.

- 090: возвращенный налог, который излишне удержан или пересчитан по итогу налогового периода. Когда налог был удержан, неважно.

Заполняем раздел № 2

В этом разделе содержится информация за последний период: время выплат доходов по сотрудникам, перечисления налога на доходы физлиц. Даты перечислений указываются в порядке хронологии. Рассмотрим по отдельности строки в этом разделе:

- 100: пишем день, когда работники фактически получили доход. Если в этот день было несколько перечислений по одному сотруднику, их надо суммировать. Дата перечисления зависит от вида выплаты сотруднику. Если это зарплата, то она станет доходом работника в последний день месяца ее перечисления. То есть вы можете указать, к примеру, 31 мая, но зарплату человек получит в июне. При этом отпускные и больничные станут доходом именно в тот день, когда сотрудник их получит. День выплаты матпомощи тоже является днем получения/передачи дохода.

- 110: пишем день, месяц и год, когда был удержан налог. НДФЛ по сотруднику с отпускных, заработной платы, больничных, матпомощи (с налогооблагаемой части), вознаграждений за работы и услуги, а также иных платежей в пользу сотрудника нужно удерживать в день перечисления дохода.

- 120: в этой строке пишем дату перечисления НДФЛ в бюджет государства. Как правило это день, который идет за днем выплаты. Но, например, для больничных и отпускных — последнее число месяца, в котором выплачены деньги.

- 130: пишем доход, до того как НДФЛ был удержан, полученный в дату, указанную в строке 100.

- 140: указываем необходимый для удержания НДФЛ, дату берем из каждой строки 110.

Если в одну дату были получены разные виды доходов, по которым отличаются сроки перечисления, то строки 100-140 заполняются по каждому сроку перечисления отдельно.

Если база налога сократилась на сумму налоговых вычетов, то налог надо отразить уже с учетом вычетов. Сумма НДФЛ по строке 140 должна быть равна сумме, которая уплачена в бюджет.

Как сдать уточенную декларацию 6-НДФЛ

Порядок, по которому происходит сдача корректировки 6-НДФЛ не будет отличаться от порядка, по которому представляется первичный документ. Но должны учитываться некоторые особенности:

- Уточненная форма 6-НДФЛ подается по той же форме, которая использовалась в налоговом периоде, в котором направлен первичный документ.

- Если в организации числится более 24 сотрудников, то 6-НДФЛ подают в электронном виде, включая и уточненную форму.

- Корректировочный 6-НДФЛ заполняется полностью, указывается та же информация, которая бы указывалась при направлении первичного расчета.

- На титульном листе проставляется номер корректировки, например, 001, если уточненная декларация представляется впервые, 002 – если во второй раз и т.д.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753. Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета.

Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Сколько раз можно сдавать уточненную форму 6-НДФЛ

Обычно предполагается разовая подача уточненной формы 6-НДФЛ. Но если в ней вновь обнаружены ошибки, то представить можно вторую форму. При этом важно правильно указать номер корректировки на титульном листе. Главное, чтобы он он был на единицу больше предыдущего. Кроме того, существует также такой вариант представления уточненки, при котором одновременно сдают несколько корректировок формы 6-НДФЛ, например:

- При обнаружении ошибок в формах за несколько периодов. Даже если со стороны налоговой нет претензий после проведенной камеральной проверки, но компания сама обнаружит ошибки, сдать корректировку нужно. Сделать это можно одновременно с формой, представляемой по более позднему периоду. Помимо этого, при обнаружении ошибок в предыдущих кварталах, уточненка представляется по всем налоговым периодам. Это связано с тем, что данные в 6-НДФЛ указывают нарастающим итогом.

- Когда допущена ошибка при указании ОКТМО, КПП. В этом случае в налоговую сдают 2 экземпляра расчета:

- уточненки с кодом корректировки 000 (нулевой) и нулевыми показателями, но с неверный ОКТМО или КПП, ранее указанными в первичном документе;

- первичную форму 6-НДФЛ, содержащую верный ОКТМО и КПП, а также необходимые сведения.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчеты по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня.

Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Регистры налогового учета по НДФЛ

Налоговые агенты должны вести учет доходов, полученных от них сотрудниками, предоставленных им налоговых вычетов, исчисленного и удержанного НДФЛ в регистрах налогового учета.

С 1 января 2021 года работодателям следует обновить форму регистра по НДФЛ.

Это следует сделать с учетом новшеств, связанных с введением прогрессивной ставки по НДФЛ 15%.

Вести регистры нужно ежемесячно по каждому работнику нарастающим итогом с начала года.

Налоговые регистры помогут правильно заполнить расчет 6-НДФЛ и справки 2-НДФЛ.

За отсутствие регистров налоговики могут привлечь организацию к ответственности в виде штрафа:

- 10 тыс. рублей, при неведении регистров в течение одного календарного года;

- 30 тыс. рублей, если регистры отсутствовали более, чем один календарный год.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса.

Если организация не представит регистры по требованию ИФНС, ее привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса).

Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учета (п. 3 ст. 120 Налогового кодекса).

Как работодателю в 2021 году рассчитывать НДФЛ

Налоговых агентов не будут наказывать за ошибки со ставкой НДФЛ 15%

Источник: zonapravosudia.ru