Чем утверждены форма и порядок заполнения справки 2-НДФЛ

Для просмотра Обзора изменений, внесенных в форму 2-НДФЛ и Порядок ее заполнения, перейдите по ссылке.

За 2017 г. налоговые агенты могут отчитаться как по обновленной, так и по прежней форме (Информация ФНС России).

Как заполнить заголовок справки 2-НДФЛ

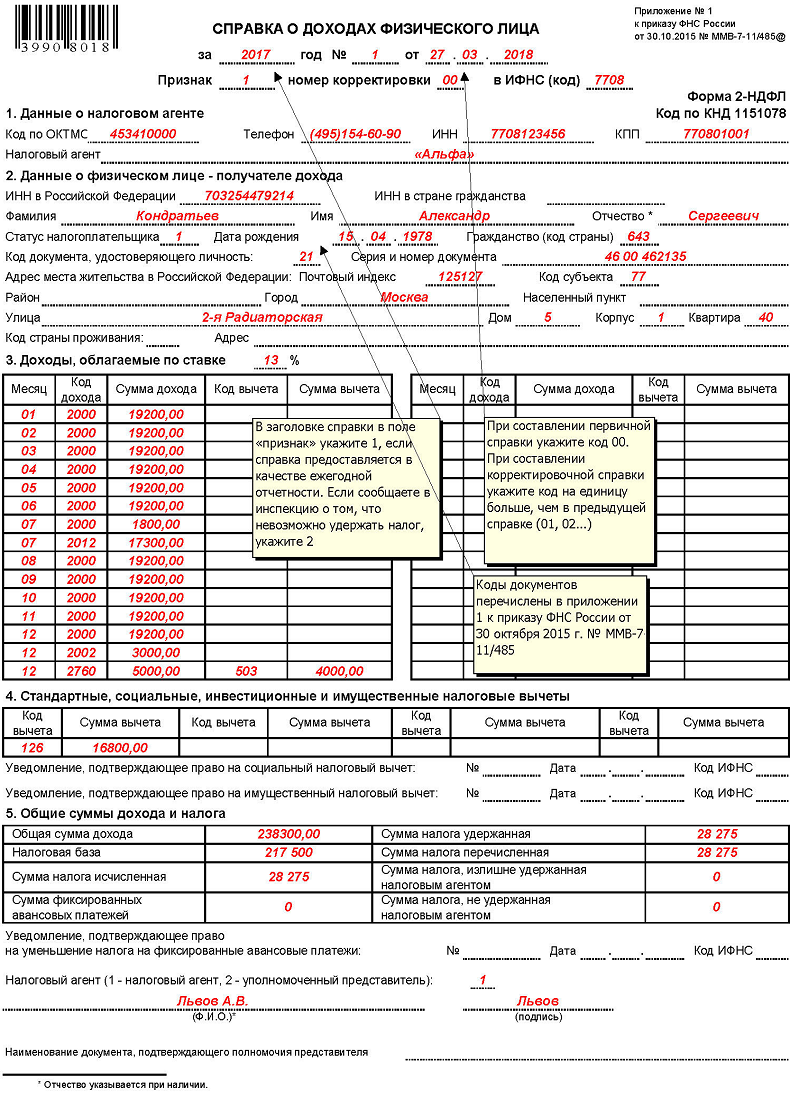

В заголовке справки 2-НДФЛ нужно указать (гл. II Порядка заполнения справки 2-НДФЛ):

год, за который составлена справка, ее номер и дату составления;

признак – проставить цифру 1 или 2 (3 или 4, если справку заполняет организация-правопреемник);

номер корректировки – указать код 00, если подается первичная справка, 99 – если аннулирующая, от 01 до 98 – если корректировочная (соответствует порядковому номеру корректировки);

четырехзначный код налоговой инспекции, в которую будет подаваться справка.

Как нумеровать справки 2-НДФЛ

Вы можете сами решить, как вам удобнее нумеровать справки, поскольку порядок нумерации ничем не установлен. Например, для справок 2-НДФЛ, которые подаются от обособленных подразделений, можно к основному номеру через косую черту добавить индекс обособленного подразделения, чтобы потом эти справки можно было легко найти в своей системе учета.

Как узнать размер зарплаты за предыдущие месяца и года без справки 2ндфл

Для чего нужен штрихкод на справке 2-НДФЛ

Штрихкод в справке 2-НДФЛ нужен для того, чтобы налоговый орган мог обрабатывать эти справки автоматически с помощью сканеров (см. Информационное сообщение ФНС России “О сдаче отчетности на бланках со штрих-кодом”).

Штрихкод является частью утвержденной формы справки 2-НДФЛ, поэтому удалять его нельзя. Инспекторы могут решить, что справка без штрихкода составлена не по форме, и отказать в ее приеме.

Чтобы справка прошла автоматизированную обработку без ошибок, лучше не скреплять (не сшивать) несколько листов справки и не повреждать штрихкод.

Пример штрихкода в справке 2-НДФЛ

Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки 2-НДФЛ нужно указать данные о вашей организации (ИП) (гл. III Порядка заполнения справки 2-НДФЛ).

В поле “Налоговый агент” – сокращенное название вашей организации (если нет сокращенного названия, тогда полное), как в учредительных документах. Индивидуальные предприниматели указывают свою фамилию, имя и отчество (если оно есть) полностью без сокращений, как в паспорте.

Если справку заполняет правопреемник, он указывает в поле “Налоговый агент” название реорганизованной организации.

В поле “ИНН” – ИНН вашей организации (ИНН индивидуального предпринимателя).

В полях “КПП” и “Код по ОКТМО” нужно указать:

КПП и ОКТМО головной организации, если физлицо получало доходы от нее;

КПП и ОКТМО обособленного подразделения, если физлицо получало доходы от него.

Индивидуальные предприниматели КПП не заполняют, а ОКТМО указывают по месту жительства.

Если ИП применяет ЕНВД или ПСН, то в справках по работникам, которые заняты в деятельности на ЕНВД или ПСН, он указывает код ОКТМО по месту своего учета как плательщика ЕНВД или налога при ПСН.

Если справку подает правопреемник, он должен указать ОКТМО реорганизованной организации или ее обособленного подразделения (гл. III Порядка заполнения справки 2-НДФЛ).

Поля “Форма реорганизации (ликвидации) (код)” и “ИНН/КПП реорганизованной организации” заполняются, только если нужно подать справку за реорганизованную организацию. В иных случаях их заполнять не нужно.

Как заполнить раздел 2 справки 2-НДФЛ

В разд. 2 справки 2-НДФЛ нужно отразить данные о физлице – получателе дохода (гл. IV Порядка заполнения справки 2-НДФЛ):

фамилию, имя и отчество (если оно есть) без сокращений, как в паспорте;

статус физлица – указать соответствующий код;

гражданство – нужно указать код страны из справочника ОКСМ (например, для России – код 643);

код документа, удостоверяющего личность физлица, серию и номер этого документа. Код нужно выбрать из Приложения N 1 к Порядку заполнения справки 2-НДФЛ. Например, для паспорта гражданина РФ – код 21.

Можно ли сдать 2-НДФЛ без ИНН работника

Не заполнять поле “ИНН в Российской Федерации” можно, только если у физлица нет ИНН (гл. IV Порядка заполнения справки 2-НДФЛ).

Узнать ИНН физлица по паспортным данным также можно на сайте ФНС России www.nalog.ru. в разделе “Узнай ИНН”.

Как заполнить “статус налогоплательщика” в 2-НДФЛ

В поле “Статус налогоплательщика” нужно проставить одно из следующих значений (гл. IV Порядка заполнения справки 2-НДФЛ):

если физлицо – налоговый резидент РФ, то код – 1;

нерезидент – высококвалифицированный иностранный специалист – 3;

нерезидент – участник госпрограммы по добровольному переселению в РФ или член экипажа судна, плавающего под Государственным флагом РФ, – 4;

нерезидент – иностранец, который признан беженцем или получил временное убежище в РФ, – 5;

иностранец, который работает в РФ по патенту (независимо от того, резидент или нерезидент), – 6.

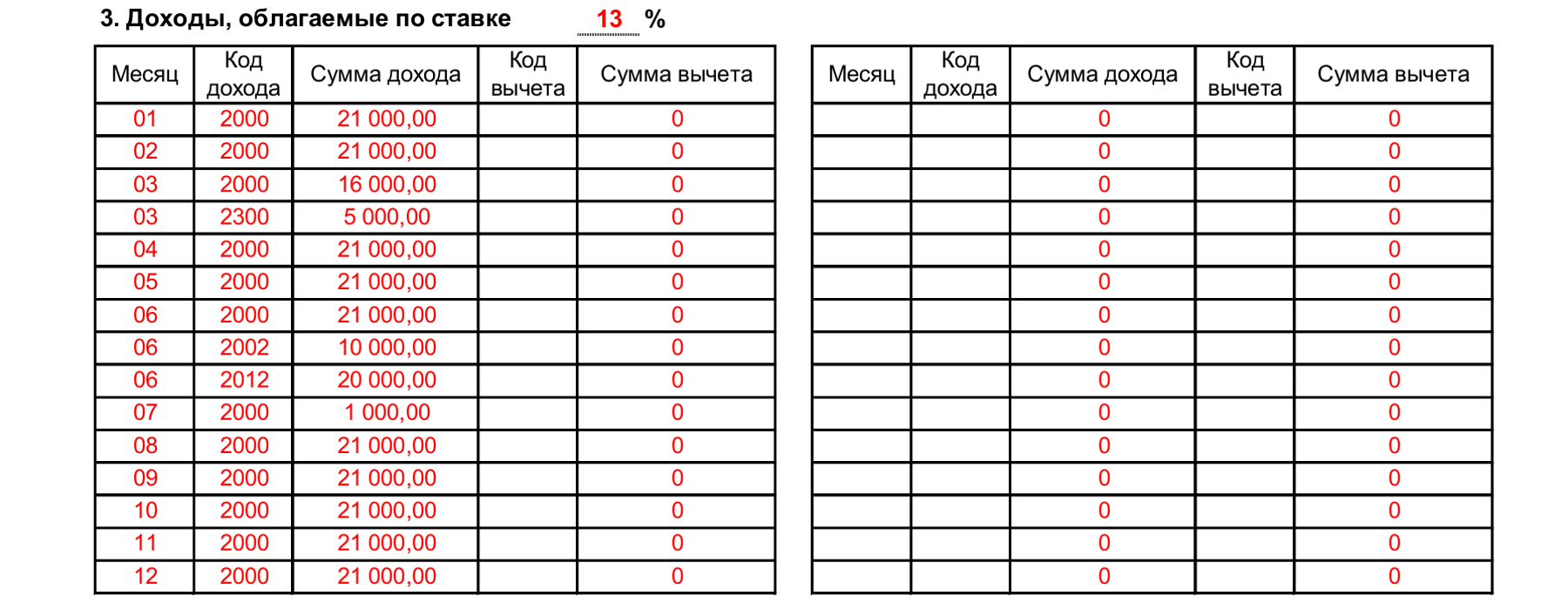

Как заполнить раздел 3 справки 2-НДФЛ

Раздел 3 нужно заполнять отдельно для каждой ставки НДФЛ (гл. I Порядка заполнения справки 2-НДФЛ).

В разделе отражаются доходы физлица, которые вы выплатили ему в денежной и натуральной форме, а также в виде материальной выгоды (гл. V Порядка заполнения справки 2-НДФЛ).

Все доходы нужно отражать по месяцам. Для этого:

в поле “Месяц” в хронологическом порядке указывается порядковый номер месяца;

в поле “Сумма дохода” – вся сумма дохода, фактически полученная физлицом в этом месяце;

Какие коды доходов указываются в 2-НДФЛ

зарплата – это код 2000;

пособие по временной нетрудоспособности – 2300;

премия за производственные результаты – 2002;

выплаты по договорам ГПХ (кроме авторских) – 2010;

Например, нет подходящего кода для доплат к пособиям по временной нетрудоспособности, которые организация выплачивает за счет собственных средств согласно локальному нормативному акту.

В подобных случаях нужно выбирать код 4800 – иные доходы (Письмо ФНС России от 06.07.2016 N БС-4-11/12127).

Как заполнить раздел 3 справки 2-НДФЛ, если доход физлица облагается частично

для вычета в пределах 4 000 руб. за год с подарков физлицам – код 501;

для вычета в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту, – 503;

для вычета в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка – 508.

В остальном разд. 3 справки заполняется в обычном порядке.

Как заполнить раздел 3 справки 2-НДФЛ, если физлицу предоставляется профессиональный вычет

Если физлицу предоставляется профессиональный вычет (например, когда человек работает у вас по договору ГПХ или авторскому договору (п. п. 2, 3 ст. 221 НК РФ)), то информацию о нем нужно отразить в разд. 3:

в поле “Сумма вычета” – сумму вычета, на которую уменьшается доход;

Других особенностей в заполнении разд. 3 справки 2-НДФЛ в этой ситуации нет.

Как заполнить раздел 4 справки 2-НДФЛ

В 2-НДФЛ вычеты (стандартные, социальные и имущественные) нужно отражать в разд. 4 (гл. VI Порядка заполнения справки 2-НДФЛ).

Для этого нужно указать:

в поле “Сумма вычета” – сумму вычета, соответствующую конкретному коду;

в полях “Уведомление, подтверждающее право на социальный налоговый вычет” и “Уведомление, подтверждающее право на имущественный налоговый вычет” – номер, дату уведомлений о праве на эти вычеты и код налоговой инспекции, которая выдавала их физлицу.

Если было несколько уведомлений за год, нужно отразить их все, добавив нужные строки в разделе.

Какие коды вычетов указываются в 2-НДФЛ

стандартный вычет родителю (усыновителю) на первого ребенка – код 126;

стандартный вычет родителю (усыновителю) на второго ребенка – 127;

имущественный вычет на покупку жилья – 311;

имущественный вычет по процентам по кредиту на покупку жилья – 312;

социальный вычет по расходам работника на свое обучение – 320;

социальный вычет по расходам работника на обучение детей – 321.

Как заполнить раздел 5 справки 2-НДФЛ

Раздел 5 нужно заполнять для каждой ставки отдельно (гл. I Порядка заполнения справки 2-НДФЛ). В этом разделе приводятся данные, которые рассчитываются на основе данных из разд. 3 и 4, заполненных для такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 5 справки 2-НДФЛ. Причем порядок отражения зависит от того, был ли налог удержан в полном объеме или нет. Если налог удержан, то вы подаете справку с признаком 1 (с признаком 3, если вы – правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, оформите справку с признаком 2 (с признаком 4, если вы – правопреемник).

Если вы подаете справку 2-НДФЛ с признаком 1 или 3, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общий доход физлица по разд. 3 справки. Для заполнения этого поля общий доход не нужно уменьшать на вычеты из разд. 3 и 4;

в поле “Налоговая база” – общую сумму дохода физлица из разд. 3 справки за минусом вычетов, указанных в разд. 3 и 4 справки;

в поле “Сумма налога исчисленная” – сумму НДФЛ, исчисленную с налоговой базы по ставке, для которой вы заполняете разд. 5 справки;

поле “Сумма фиксированных авансовых платежей” заполняется, только если налог с иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей. В этом случае также нужно будет заполнить поле “Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи”;

в полях “Сумма налога удержанная” и “Сумма налога перечисленная” – соответственно сумму налога, которая была удержана из доходов физлица, и сумму налога, которая была перечислена в бюджет по данному физлицу;

поле “Сумма налога, излишне удержанная налоговым агентом” заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется в случае, если излишне удержанный налог получился из-за изменения статуса физлица: резидент или нерезидент;

поле “Сумма налога, не удержанная налоговым агентом” заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

Если вы подаете справку 2-НДФЛ с признаком 2 или 4, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общую сумму дохода физлица, с которой не удержан налог из разд. 3 справки;

в поле “Сумма налога исчисленная” – сумму начисленного, но не удержанного налога;

в полях “Сумма налога удержанная”, “Сумма налога перечисленная”, “Сумма налога, излишне удержанная налоговым агентом” проставить нули;

в поле “Сумма налога, не удержанная налоговым агентом” – еще раз сумму начисленного, но не удержанного налога.

Как отразить в 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога нужно отразить в разд. 5, в поле “Сумма налога перечисленная” (гл. VII Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2017 г. выплачена в январе 2018 г. и налог с нее удержан и перечислен в бюджет в январе 2018 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2017 г., так как зарплата за декабрь 2017 г. считается фактически полученной в 2017 г. независимо от даты выплаты (п. 2 ст. 223, гл. VII Порядка заполнения справки 2-НДФЛ).

Если удержать и перечислить налог с дохода получилось только после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге (Письмо ФНС России от 02.03.2015 N БС-4-11/3283).

Как заполнить справку 2-НДФЛ, если выплачены доходы, которые облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 3 – 5 нужно заполнить для каждой ставки (гл. I Порядка заполнения справки 2-НДФЛ).

Если одной страницы для заполнения справки не хватает, то нужно заполнить необходимое количество страниц. На второй и следующих страницах вверху проставляется номер страницы, а также заголовок справки, где нужно указать год, номер и дату справки. Внизу на каждой странице должно быть заполнено поле “Налоговый агент”, а также указаны Ф.И.О. руководителя организации (Ф.И.О. индивидуального предпринимателя) или уполномоченного представителя и проставлена его подпись (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном справка заполняется в обычном порядке.

Что означает “признак” в справке 2-НДФЛ

Признак в справке 2-НДФЛ может принимать следующие значения (гл. II Порядка заполнения справки 2-НДФЛ):

признак 1 – это обычная справка 2-НДФЛ, в которой вы показываете, какие доходы выплатили физлицу, сколько налога с них начислили, удержали и перечислили в бюджет (п. 2 ст. 230 НК РФ);

признак 2 означает, что справка 2-НДФЛ подается как сообщение для инспекции о том, что вы выплатили физлицу доход, с которого не было возможности удержать налог (п. 5 ст. 226 НК РФ).

Например, вы вручили подарок дороже 4 000 руб. человеку, который у вас не работает. Подарок – это доход в натуральной форме, удержать с него налог сразу при выдаче не получится. В таком случае вы должны удержать налог из ближайшего денежного дохода, который выплатите этому человеку (п. 4 ст. 226 НК РФ). Так как он у вас не работает, вы не будете ему ничего платить, а значит, не сможете удержать налог с подарка и должны сообщить об этом в инспекцию;

признак 3 указывает, что справку за реорганизованную организацию подает правопреемник. В справке отражаются доходы, выплаченные налоговым агентом, и суммы налога, начисленного, удержанного и перечисленного в бюджет (п. 2 ст. 230 НК РФ);

признак 4 – это справка, которую подает организация-правопреемник в случае, когда налоговый агент выплатил физлицу доход, с которого не смог удержат налог (п. 5 ст. 226 НК РФ).

Справку 2-НДФЛ с признаком 2 или 4 также нужно выдать физлицу (п. 5 ст. 226 НК РФ).

Если у одного человека есть доходы, с которых был удержан налог, и доходы, с которых удержать налог не было возможности, нужно подать две справки 2-НДФЛ (п. 2 ст. 230, п. 5 ст. 226 НК РФ, гл. II Порядка заполнения справки 2-НДФЛ):

с признаком 1 (для правопреемника – 3) – по всем доходам;

с признаком 2 (для правопреемника – 4) – по доходам, с которых не удержан налог.

ФНС России настаивает на том, что две справки с разными признаками нужно подать даже в том случае, если у физлица были только доходы, с которых не удержан налог (Письмо от 30.03.2016 N БС-4-11/5443). Ограничиться только справкой с признаком 2 (для правопреемника – с признаком 4) в этом случае нельзя.

Справка 2-НДФЛ с признаком 1

С признаком 1 подается обычная справка 2-НДФЛ, в которой вы показываете, какие доходы выплатили физлицу, сколько налога с них вы начислили, удержали и перечислили в бюджет (п. 2 ст. 230 НК РФ).

В справке 2-НДФЛ с признаком 1, кроме данных о вашей организации (ИП) и данных о физлице, нужно указать:

в разд. 3 – все доходы физлица по месяцам за истекший год в денежной, натуральной форме, а также в виде материальной выгоды (кроме доходов, по которым физлицо само платит налог и подает декларацию (ст. ст. 227, 228 НК РФ)). Указывать нужно как доходы, с которых удержан налог, так и доходы, с которых вы удержать налог не смогли (гл. V Порядка заполнения справки 2-НДФЛ);

в разд. 4 – суммы вычетов, если вы предоставляли их физлицу (гл. VI Порядка заполнения справки 2-НДФЛ);

в разд. 5 – общую сумму доходов физлица за год, налоговую базу, сумму исчисленного налога, сумму налога, которую вы удержали, и сумму налога, которую удержать не удалось, а также сумму налога, которую вы перечислили в бюджет (гл. VII Порядка заполнения справки 2-НДФЛ).

Справка 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ означает, что она подается вами как сообщение для налоговой инспекции о том, что вы выплатили физлицу доход, но не смогли удержать с него налог (п. 5 ст. 226 НК РФ).

Справку с признаком 2 также нужно выдать физлицу (п. 5 ст. 226 НК РФ).

В справке 2-НДФЛ с признаком 2, кроме данных о вашей организации (ИП) и данных о физлице, нужно указать:

в разд. 3 – только суммы доходов физлица (по месяцам), с которых вы не смогли удержать налог (гл. V Порядка заполнения справки 2-НДФЛ);

в разд. 5 (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общую сумму дохода физлица, с которой вы не удержали налог;

в поле “Сумма налога исчисленная” – сумму начисленного, но не удержанного налога;

в полях “Сумма налога удержанная”, “Сумма налога перечисленная”, “Сумма налога, излишне удержанная налоговым агентом” проставить нули;

в поле “Сумма налога, не удержанная налоговым агентом” – еще раз сумму начисленного, но не удержанного налога.

Справка 2-НДФЛ с признаком 3 или 4 при реорганизации

Справки с признаком 3 или 4 представляет правопреемник, когда нужно отчитаться за реорганизованную организацию (гл. II Порядка заполнения справки 2-НДФЛ).

Правопреемник заполняет справку с учетом следующих особенностей (гл. II и III Порядка заполнения справки 2-НДФЛ):

1) поле “Признак” может принимать значения:

3 – если в справке указываются суммы доходов, выплаченные налоговым агентом, и удержанный с них НДФЛ (п. 2 ст. 230 НК РФ);

4 – если в справке отражаются выплаченные налоговым агентом доходы, с которых он не смог удержать НДФЛ (п. 5 ст. 226 НК РФ);

2) в поле “ИФНС (код)”, по нашему мнению, следует указать код налогового органа по месту учета правопреемника, поскольку справку он подает в свою инспекцию, а не в инспекцию реорганизованного лица (п. 5 ст. 230 НК РФ);

3) в поле “ОКТМО” нужно указать код по ОКТМО по месту нахождения реорганизованной организации (ее обособленного подразделения);

4) в полях “ИНН” и “КПП” правопреемник должен указать свои ИНН и КПП;

5) в поле “Налоговый агент” следует отразить наименование реорганизованной организации (ее обособленного подразделения);

6) в поле “Форма реорганизации (ликвидации) (код)” указывается код в соответствии с Приложением N 2 к Порядку заполнения справки 2-НДФЛ, например:

1 – при реорганизации в форме преобразования;

2 – в случае слияния;

3 – при разделении;

5 – в случае присоединения;

7) правопреемнику следует заполнить поля “ИНН/КПП реорганизованной организации”.

Нужна ли печать на справке 2-НДФЛ

Кто подписывает справку 2-НДФЛ

Справку подписывает руководитель организации (ИП) или кто-нибудь по доверенности, например бухгалтер (п. п. 1, 4 ст. 26, ст. 27, п. 3 ст. 29 НК РФ, гл. VII Порядка заполнения справки 2-НДФЛ).

Рекомендуем ознакомиться:

Способы получения гражданства Румынии. Обзор программ, варианты иммиграции в ЕС.

Способы получения гражданства Румынии. Обзор программ, варианты иммиграции в ЕС.- Оформление гражданства Болгарии с иммиграционным юристом: особенности процедуры

- Пользовательское соглашение

- Чем отличается двойное гражданство от второго гражданства

Источник: urist7.ru

Что такое 2 ндфл простыми словами расшифровка

НДФЛ – Налог на доходы, которыми облагаются физические лица. Простыми словами, справка НДФЛ-2 это официальный документ, который отражает все данные о налоговых поступлениях, которые взимаются со всех работающих граждан РФ, за определенный промежуток времени. Все сведения данные, указанные в документе предоставляются в налоговый отдел конкретного территориального управления.

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Сведения, которые отображаются в 2-НДФЛ

Документ будет считаться действительным только после корректного заполнения и последующего визирования. Не допустимы любые отступления от принятого стандарта выписки документа (подчеркивание, использование ретуши, белого корректора). 2-НДФЛ что это такое по своим параграфам:

- Данные работодателя: название компании (предприятия), перечисление всех реквизитов, Код Причины Постановки (КПП) в налоговом управлении (региональном отделе).

- Данные наемного работника. В документе указываются все данные с первых двух страниц паспорта гражданина РФ.

- Сумма дохода работника, указывается помесячно.

- Налоговые отчисления с указанием кодов. (социальные, имущество, стандарт). Графа заполняется в том случае, если наемный сотрудник имел право на их получение.

- Итоговая (общая) сумма дохода и налоговых отчислений.

Корректное заполнение разделов документа — это полная ответственность бухгалтера, получателю документа рекомендуется запомнить следующие моменты:

2-НДФЛ новая форма 2018 бланк образец заполнения

Ниже представлен образец новой формы 2018 года дающий представление, Как выглядит справка 2-НДФЛ с расшифровкой указанных данных.

Видео: как заполнить бланк 2 НДФЛ

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета . Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров , касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту . В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы . В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы . В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным . Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов . Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

Особенности оформления НДФЛ в период декретного отпуска и больничного

Женщинам, находящимся в декретном отпуске справка НДФЛ может потребоваться:

- При увольнении. Расчеты выплат согласно декретному листу производятся за последние 2 года трудовой деятельности.

- Для правильного расчета пособия-компенсации, которые производятся социальными службами по уходу за ребенком.

Женщинам, прерывающим работу в связи с наступлением декретного времени, получают пособие, которое составляет 100% от ее среднего заработка. Выплаты производит работодатель. Стаж работы при начислении декретного пособия не учитывается.

При начислении выплат согласно больничному, источником информации для корректного начисления выплат служит справка НДФЛ-2 (согласно законодательству РФ с 2010 г.). В обязанности бухгалтера предприятия входит расчет средней заработной платы за последние два года. Эта сумма будет начислена работнику в качестве оплаты труда по оплачиваемому больничному листу.

2-НДФЛ при трудоустройстве

Самостоятельно передать справку 2-НДФЛ с прошлого рабочего места очень выгодно самому работнику. Только на основании этого документа бухгалтерия новой компании может правильно начислить сумму предполагаемых пособий. Если расчет осуществляется на основании справки, минуя общие нормативные документы, окончательная сумма к выплате может быть значительно выше.

Если сотрудник попадает в категорию граждан, к которым применяется статья 218 Налогового Кодекса РФ, будущий работодатель имеет право требовать от потенциального сотрудника предоставить документ в обязательном порядке. Только в этом случае можно гарантировать правильность начисления детских и недетских вычетов от государства.

Изменения в документе 2-НДФЛ

Чтобы понять, как, как выглядит справка 2-НДФЛ на сегодняшнее время, следует указать на новые окна и параграфы, которые появились в документе и которые являются обязательными для заполнения:

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

Отличия 2-НДФЛ от 3-НДФЛ

Например, государственные налоговые отчисления предусмотрены, если гражданин продает недвижимость, которая является его прямой собственностью менее 36 мес. В этом случае с гражданина будет удержаны налоговые отчисления, которые отобразятся в справке НДФЛ-3.

Срок действия 2-НДФЛ

В соответствии с законодательством РФ (ст. 23 НК) для такого документа как справка о доходах граждан, временные рамки действия не ограничены, т.е. документ будет действительным в любое время. Но, поскольку в разных организациях действует индивидуальная система внутреннего документооборота, которая не регламентирована законом, то предприятие (компания) могут потребовать от претендента на должность или в рабочий штат предоставить справку о доходах с прошлого места занятости за предыдущие 6-ть месяцев (реже за 1 год).

Данное требование вполне законно, поскольку ежеквартально происходят изменения порядка начислений выплат, налоговых отчислений, назначаются и отменяются выплаты по субсидиям и льготные начисления. Главные позиции, которые должны быть отображены в документе:

- Данные справки должны быть актуальны на текущее время.

- Все начисления, которые получил гражданин на последнем месте работы.

- Суммы всех налоговых ставок и отчислений.

Заемщику рекомендуется уточнить в кредитной организации, какие стандарты оформления справки 2-НДФЛ предусмотрены в данном учреждении. Формы бланка и правила оформления документа для государственных и частных финансовых структур могут иметь значительные отличия. Это сэкономит время и поможет собрать необходимый пакет документов в кратчайшие сроки.

При обращении в финансовую организацию с целью получения заёмных средств человек должен предоставить определённый перечень документации, утверждённый в конкретном учреждении для желаемого кредитного продукта. Одним из таких документов является справка 2-НДФЛ. В данной публикации рассмотрим, что такое справка 2-НДФЛ, и как её получить.

Как расшифровывается аббревиатура НДФЛ?

НДФЛ ещё называют подоходным налогом. Он уплачивается физическими лицами с полученных доходов. Причём к таким доходам относится не только официальная заработная плата гражданина, но и следующие источники получения дивидендов:

- вознаграждение за разного рода оказанные услуги и работы;

- доход от сдачи имущественного объекта в аренду;

- различного рода выигрыши (например, лотерейные);

- дивиденды и процентные начисления, выплаченные различными компаниями;

- иные доходы (более подробно с полным списком можно ознакомиться в 23 главе Налогового кодекса России).

Наиболее распространённая ставка НДФЛ равняется 13 процентам. Именно эта величина удерживается с заработной платы либо с доходов от предпринимательской деятельности. Максимальная же ставка — 35%. Она распространяется, например, на любые полученные выигрыши и призы.

Для чего нужна справка 2-НДФЛ?

Предоставление этой справки может быть необходимым в различных ситуациях — ниже разберём самые распространённые. Итак, для чего нужна справка 2-НДФЛ?

- Обращение в кредитную организацию за денежной ссудой. Разумеется, наличие этой справки не всегда является необходимостью для заёмщика, однако для получения крупной суммы предоставить документ придётся практически наверняка. Если займ требуется срочно, и нет времени на сбор документов, можно воспользоваться специализированными кредитными предложениями, допускающими выдачу средств по одному либо двум документам (подтверждать доход в таком случае не нужно). Есть ещё одна альтернатива справке 2-НДФЛ — предоставление справки о доходах по форме банка. Впрочем, если заёмщик заинтересован в максимально комфортных условиях по кредитному договору, то предоставление 2-НДФЛ справки — обязательное условие.

- Устройство на новое рабочее место. В некоторых случаях кадровики запрашивают соответствующую справку, оформленную прежним работодателем.

- Оформление каких-либо налоговых вычетов. Различные категории лиц могут оформлять такие вычеты (например, родители тех студентов, которые проходят обучение в вузах на платной основе).

- Оформление виз. В ряде случаев при обращении в посольство может быть затребована 2-НДФЛ справка.

- Прочие ситуации. Например, при усыновлении ребёнка, расчётах пенсии или различных судебных разбирательствах (как правило, при каких-либо спорах трудового характера).

Кто выдает справку 2-НДФЛ?

Налоговый и Трудовой кодексы РФ регламентируют утверждённый порядок выдачи данной справки. Гражданин, желающий получить этот документ, не обязан оглашать причину для его оформления.

Непосредственно выдача справки физическому лицу осуществляется налоговым агентом — в его роли может выступать либо работодатель, либо государство. Более подробно с определением налогового агента можно ознакомиться в 230 статье НК РФ.

Достаточным основанием для оформления справки 2-НДФЛ служит заявление сотрудника. Строгого образца такого заявления не существует — заполнить его можно в произвольной форме (иногда достаточно и устного обращения). Письменный вариант должен содержать достоверную информацию о сотруднике, нужный временной период (указывается в годах), а также число экземпляров. Срок изготовления справки 2-НДФЛ — максимум 3 суток со дня подачи заявления работником.

Срок действия справки

В рамках этой статьи рассмотрим ситуацию с точки зрения получения кредита. Финансовые организации правомочны самостоятельно устанавливать определённый срок действия 2-НДФЛ справок, и заёмщик обязан подчиняться этим условиям. Уточнять сроки нужно непосредственно в банке у кредитного специалиста. Большинство крупных банковских структур устанавливают временной интервал, на протяжении которого справка будет действительна, равный 30 дням.

Что указывают в справке?

В 2-НДФЛ обязательно наличие следующей информации:

- сведения о работнике;

- данные о работодателе (его реквизиты и наименование);

- период, за который указывается информация;

- доход, который облагается по базовой 13-ти процентной ставке (указывается помесячно);

- стандартные, социальные и имущественные налоговые вычеты с кодами;

- общая величина доходов, сумма вычетов и удержанных налогов.

Как правильно оформить справку 2-НДФЛ?

Для получения данного документа нужно обратиться к сотруднику бухгалтерии компании-работодателя и подать заявление в произвольной форме (в устной либо письменной). После чего дождаться готовности справки — не более 3 дней после подачи заявления.

Самостоятельно никаких данных в справку вносить не требуется — вся нужная информация указывается уполномоченным сотрудником бухгалтерии по установленному образцу. Однако будет не лишним проверить справку на наличие вышеуказанной информации и посмотреть, проставлена ли на документе печать организации, а также подпись уполномоченного лица.

Как выглядит справка 2-НДФЛ в 2019 году — образец

Утверждение новой формы документа 2-НДФЛ было осуществлено согласно приказу ФНС России от 17.01.2018 (№ММВ-7-11/19).

Источник: nalog-plati.ru