Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Платежное поручение по НДФЛ в 2023 году: новые реквизиты и образец заполнения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Если плательщик указал неверные реквизиты в строке 107 платежки, то предъявить претензии и штрафные санкции к нему инспекция не вправе. Ошибка в указанном поле не приводит к признанию платежа неотправленным. На популярный вопрос, поступят ли денежные средства, если не заполнено поле 107, ответим — да. В бюджет они поступят. Если ошибка обнаружена самостоятельно плательщиком, необходимо направить в налоговую письмо в произвольной форме об уточнении реквизитов платежа.

Коды периодов в 2023 году: таблица

| Срок | Период | Код для поля 107 |

| Страховые взносы за работников | ||

| 28 февраля | Январь | МС.01.2023 |

| 28 марта | Февраль | МС.02.2023 |

| 28 апреля | Март | МС.03.2023 |

| 29 мая | Апрель | МС.04.2023 |

| 28 июня | Май | МС.05.2023 |

| 28 июля | Июнь | МС.06.2023 |

| 28 августа | Июль | МС.07.2023 |

| 28 сентября | Август | МС.08.2023 |

| 30 октября | Сентябрь | МС.09.2023 |

| 28 ноября | Октябрь | МС.10.2023 |

| 28 декабря | Ноябрь | МС.11.2023 |

| 29 января | Декабрь | МС.12.2023 |

| Фиксированные страховые взносы ИП за себя | ||

| 9 января 2023 года | 2022 год | ГД.00.2022 |

| 9 января 2024 года | 2023 год | ГД.00.2023 |

| Допвзносы ИП с дохода выше 300 тыс. руб. | ||

| 3 июля 2023 года | 2022 год | ГД.00.2022 |

| 1 июля 2024 года | 2023 год | ГД.00.2023 |

| НДФЛ | ||

| 30 января | 1–22 января | МС.01.2023 |

| 28 февраля | 23 января — 22 февраля | МС.02.2023 |

| 28 марта | 23 февраля — 22 марта | МС.03.2023 |

| 28 апреля | 23 марта — 22 апреля | МС.04.2023 |

| 29 мая | 23 апреля — 22 мая | МС.05.2023 |

| 28 июня | 23 мая — 22 июня | МС.06.2023 |

| 28 июля | 23 июня — 22 июля | МС.07.2023 |

| 28 августа | 23 июля — 22 августа | МС.08.2023 |

| 28 сентября | 23 августа — 22 сентября | МС.09.2023 |

| 30 октября | 23 сентября — 22 октября | МС.10.2023 |

| 28 ноября | 23 октября — 22 ноября | МС.11.2023 |

| 28 декабря | 23 ноября — 22 декабря | МС.12.2023 |

| 29 декабря | 23–31 декабря | ГД.00.2023 |

| УСН | ||

| 28 марта – для компаний | 2022 год | ГД.00.2022 |

| 28 апреля – для ИП | ||

| 28 апреля | I квартал | КВ.01.2023 |

| 28 июля | Полугодие | КВ.02.2023 |

| 30 октября | 9 месяцев | КВ.03.2023 |

| Имущественные налоги | ||

| 28 февраля | 2022 год | ГД.00.2022 |

| 28 апреля | I квартал | КВ.01.2023 |

| 28 июля | II квартал | КВ.02.2023 |

| 30 октября | III квартал | КВ.03.2023 |

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

Как перечислить ЕНП и оформить платежное поручение в 2023 году

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

для юридических лиц – наименование юридического лица (его обособленного подразделения);

для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии);

О проблеме с налоговыми платежами из-за сбоев в программном обеспечении ФНС России

Любая автоматизация процессов требует тщательного соблюдения алгоритма определенных действий без поправок на субъективный фактор. Иначе проблемы будут вылезать из ниоткуда.

Из-за проблем с новой программой налоговые органы ошибочно начисляют пени, блокируют счета, взыскивают платежи, которые налогоплательщики уже перечислили.

Метательные ножи предназначены для охоты и спорта. Они отличаются от кухонных ножей массой, формой рукояти, прочностью, материалом, размерами и рядом других характеристик — метательные ножи.

В большинстве случаев виной тому поле 107 платежного поручения на уплату налоговых и иных платежей, администрируемых ФНС России.

В поле 107 мы указываем налоговый период. И вот здесь стала возникать путаница – вместо периодичности уплаты платежа мы часто указываем налоговый период, за который этот платеж мы платим.

Заполняют поле 107 по-разному. Варианты такие, применительно к сегодняшнему дню:

- МС.07.2019

- КВ.02.2019

- ГД.00.2019

- конкретная дата крайнего срока уплаты

- нулевое значение.

Как правило, банки в большинстве случаев принимают к исполнению платежные поручения с любым значением в поле 107.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Переход ФНС на систему казначейского обслуживания бюджетных поступлений обусловил необходимость указания в реквизитах на оплату сразу двух счетов, а также появление новых банковских идентификационных кодов, утвержденных приказом №15H от 1 апреля 2020 г. Корректировки затронули четыре сегмента стандартной формы:

- 13 — внесены уточнения по названию банка.

- 14 — скорректирован БИК.

- 15 — указывается номер, входящий в единый состав единого казначейского счета.

- 17 — добавлено соответствующее значение ЕКС.

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2019;

- КВ.02.2019;

- ПЛ.01.2019;

- ГД.00.2019;

- 15.07.2019.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

- В 2023 году, в связи с введением механизма ЕНП, расчеты в бюджет оформляются по-новому. В зависимости от критериев, рассмотренных выше, возможны 4 варианта платежных поручений.

- Если вы оформляете платежку для единого налогового платежа, а не для конкретного налога, сбора, взноса, обязательно подайте уведомление об исчисленных суммах или установленную к этой дате отчетность. Без этого ФНС не сможет распределить поступившую сумму, и за вами будет числиться недоимка.

- При оплате платежей, которые администрирует ФНС, используются общие для всех налогоплательщиков реквизиты УФК Тульской области.

- Обратите внимание, что некоторые КБК изменились, их актуальные значения можно взять из таблицы ФНС.

- В порядок оформления платежных документов в 2023 году продолжают вноситься изменения, поэтому следите за обновлениями.

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

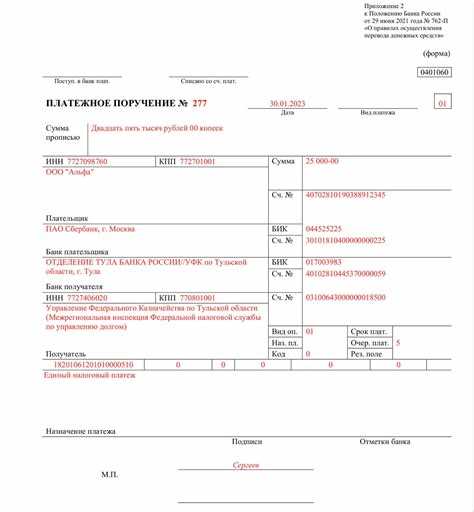

Как заполнять платежное поручения по НДФЛ в 2023 году: образец

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнять платежное поручения по НДФЛ в 2023 году: образец». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

Что выбрать: платежку либо уведомление?

С 01.01.2023 после внедрения ЕНС плательщики должны уведомлять ИФНС об исчисленных суммах (до 25 числа месяца оплаты). Делать это разрешается двумя способами:

- отдельными платежными поручениями на уплату налога / взноса (в этой ситуации уведомлением является само платежное поручение);

- уведомлениями (форма КНД 1110355).

Это требуется для того, чтобы налоговая знала, сколько денег списывать на уплату разных налогов, взносов, сборов.

Если плательщик выбирает платежку, то заполняет отдельную платежку, указывая данные по общим правилам, т. е.:

- статус плательщика: «02»;

- ИНН, КПП;

- название юрлица (ФИО ИП);

- КБК налога (взноса, сбора);

- ОКТМО;

- налоговый период, за который оформляют, сдают платежку;

- название и реквизиты получателя (ИФНС);

- назначение платежа (уведомление об исчисленных суммах налога (взноса) в виде распоряжения на перевод средств для уплаты в бюджет).

С 2023 года уточнили КБК, которые предназначены для НДФЛ.

До 08.01.2023 г. применяются:

182 1 01 02010 01 1000 110

НДФЛ с доходов в части суммы налога, которая не превышает 650 тыс. руб. (исключение — доходы, по которым расчет и уплата НДФЛ производится по ст. 227, 227.1, 228 НК)

182 1 01 02080 01 1000 110

НДФЛ с доходов в части суммы налога, которая превышает 650 тыс. руб. (относится к доходам, которые превышают 5 млн. руб.)

После вступления в действие поправок эти коды также используются, но уже с некоторыми оговорками. Эти КБК нельзя применять, чтобы перечислять НДФЛ с дивидендов.

С 08.01.2023 г. дополнительно введены:

182 1 01 02130 01 0000 110

НДФЛ, который не превышает 650 тыс. руб.

182 1 01 02140 01 0000 110

НДФЛ, который превышает 650 тыс. руб. (касается дохода, который превышает 5 млн. руб.)

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000110 |

| пени | 182 1 01 02040 01 2100110 | |

| проценты | 182 1 01 02040 01 2200110 | |

| штрафы | 182 1 01 02040 01 3000110 |

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было.Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало.Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счетустроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

- В 2023 году, в связи с введением механизма ЕНП, расчеты в бюджет оформляются по-новому. В зависимости от критериев, рассмотренных выше, возможны 4 варианта платежных поручений.

- Если вы оформляете платежку для единого налогового платежа, а не для конкретного налога, сбора, взноса, обязательно подайте уведомление об исчисленных суммах или установленную к этой дате отчетность. Без этого ФНС не сможет распределить поступившую сумму, и за вами будет числиться недоимка.

- При оплате платежей, которые администрирует ФНС, используются общие для всех налогоплательщиков реквизиты УФК Тульской области.

- Обратите внимание, что некоторые КБК изменились, их актуальные значения можно взять из таблицы ФНС.

- В порядок оформления платежных документов в 2023 году продолжают вноситься изменения, поэтому следите за обновлениями.

Цель изменений: упрощение уплаты налогов юрлиц и ИП. В настоящее время ошибок в платежных документах много и платежи не засчитываются, возникает техническая задолженность.

- Одна дата в месяц для уплаты налогов — каждый месяц, 28 число.

- Одна дата в месяц для представления деклараций либо уведомлений исчисленной суммы — 25 число.

- Проще платить:

- один платеж в месяц: каждый месяц, 28 число.

- в платежном поручении только два изменяемых реквизита: ИНН и сумма.

Возможность изменения ИНН предусмотрена для уплаты за третье лицо. Остальные реквизиты платежа будут на сайте.

- Одна сумма расчетов с бюджетом — одна карточка расчета с бюджетом для всех налогов:

- нет ошибочных платежей;

- при наличии переплаты и недоимки нет излишних пеней;

- нет зачетов;

- один день для поручения на возврат;

- положительное сальдо на ЕНС можно использовать на перечисление за третье лицо;

- нет трехлетнего срока давности, поэтому переплату всегда можно использовать, даже через 4, 5 и более лет. Деньги возможно вернуть или произвести перечисление на ЕНС третьего лица.

- Будет проще разобраться с долгом:

- один день на снятие приостановления/ареста со счета;

- единый документ на взыскание долга с динамично изменяемой суммой — вместо новых документов на каждый новый долг.

- Онлайн-доступ к детализации начислений и уплат в Личном кабинете юрлица и ИП.

Будет видно и поступление денег на ЕНС, и как они распределены.

Единый налоговый платеж распространяется на все платежи за исключением:

- НДФЛ, патентов,

- сборов за пользование объектами животного мира,

- сборов за пользование объектами водных биологических ресурсов,

- НПД,

- госпошлины, по которой суд не выдал исполнительный документ,

- страховых взносов от несчастных случаев и профзаболеваний.

Реквизиты для уплаты пени и штрафов

Актуальные КБК при оплате пеней и штрафов на 2023 год собраны в таблице:

| 182 1 01 02010 01 2100 110 | Пени, уплачиваемые налоговыми агентами — юрлицами |

| 182 1 01 02010 01 3000 110 | Штрафы налоговых агентов — юрлиц |

| 182 1 01 02030 01 2100 110 | Пени налогоплательщиков — физлиц |

| 182 1 01 02030 01 3000 110 | Штрафы налогоплательщиков — физлиц |

Индивидуальные предприниматели используют коды бюджетной классификации, отличные от организаций и других физических лиц. У них они отличаются в зависимости от того, за кого осуществляется платеж:

- налог за себя, включая адвокатов, нотариусов и глав КФХ, — 182 1 01 02020 01 1000 110 (по ставке 13% при годовом лимите до 5 млн руб.);

- при превышении лимита в 5 млн руб. по ставке 15% — 182 1 01 02080 01 1000 110;

- КБК НДФЛ за сотрудников ИП — 182 1 01 02010 01 1000 110.

Для перечисления пеней и штрафов используются реквизиты:

- 182 1 01 02020 01 2100 110 — пени ИП, адвокатов, нотариусов и глав КФХ;

- 182 1 01 02020 01 3000 110 — КБК на штраф по НДФЛ для ИП и других лиц, ведущих предпринимательскую деятельность.

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Платежка на штраф в налоговую: образец 2022 по акту проверки

Письменное решение о привлечении к ответственности может быть вынесено фискальным органом по акту проведенной проверки. В этом случае при оформлении платежного поручения об уплате штрафа, нужно учитывать следующие особенности:

- В строке 104 указывают КБК оп штрафу;

- В назначении платежа (поле 24) приводят информацию о том, что уплачивают штраф по конкретному налогу, а также приводят реквизиты решения налоговой инспекции;

- Строка 106 – «ЗД»;

- Поле 107 – «0»;

- Графа 108 – номер решения в формате «АП#####». Символ «№» не используют;

- Поле 109 — дата решения о привлечении к штрафу.

Распространенные ошибки по теме “Заполнение платежного поручения в 2023 году (образец)”

Ошибка:Индивидуальный предприниматель при заполнении платежного поручения по НДФЛ за своего сотрудника в поле 101 указал код “09”.

Код “09” указывается индивидуальными предпринимателями только в том случае, если они уплачивают НДФЛ с собственных доходов (т.е. за себя). Когда платеж осуществляется за работника, ИП выступает не предпринимателем, а налоговым агентом, а потому ставится код “02” в поле 101 платежного поручения.

Ошибка:В поле “107” платежного поручения индивидуальный предприниматель при уплате НДФЛ за самого себя указал периодичность платежа как ГД (годовой платеж), а вместо остальных знаков поставил прочерк, т.к. посчитал, что в случае с годовым платежом, совершаемым единожды за период, и так все ясно.

В любом случае, даже если был выбран период платежа, равный 1 году, в поле “107” необходимо указывать в качестве первых 2 знаков периодичность (год — ГД), затем поставить точку, 4-5 знаков — 00, затем точку, 7-10 знаков — год, за который уплачивается НДФЛ. Например, годовой платеж за 2023 год будет вписан в платежное поручение как “ГД.00.2023”.

В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

В справках к форме 6-НДФЛ надо будет указывать новые коды доходов и вычетов по НДФЛ. Внесли коды для сделок с цифровыми финансовыми активами, коды для социального налогового вычета.

Проект поправок в приказ с кодами опубликован на федеральном портале.

Новые коды доходов, в частности, такие:

- 2540 — доход в натуральной форме в виде цифровых финансовых активов или цифровых прав, включающих одновременно ЦФА и утилитарные цифровые права;

- 2650 — матвыгода от приобретения ЦФА у взаимозависимых лиц;

- 3032 —выплата в денежной форме, связанные с выкупом ЦФА;

- 3100 — доходы по договору о приемной семье, договору о патронатной семье;

- 3110 — компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

Новые коды вычетов, в том числе, такие:

- 290 — расходы по приобретению ЦФА;

- 330 — взносы в НПФ;

- 332 — взносы на добровольное страхование жизни.

Льготный тариф страховых взносов

Первая льготная группа плательщиков страховых взносов является самой многочисленной. Входящие в эту группу организации и ИП смогут на бессрочной основе (за рядом исключений) уплачивать страховые взносы по единому льготному тарифу 7,6%. Причем данный тариф будет установлен для взносов, уплачиваемых в пределах единой предельной величины базы для их исчисления. Свыше единой предельной величины тариф взносов для организаций и ИП, входящих в данную группу, составит 0%.

В число организаций и ИП, уплачивающих страховые взносы по единому льготному тарифу 7,6%, с 2023 года войдут (п. 2.2 ст. 427 НК РФ):

- российские организации, осуществляющие деятельность в области информационных технологий (IT-компании);

- российские организации, которые включены в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции;

- организации и ИП, получившие статус резидента территории опережающего социально-экономического развития;

- организации и ИП, получившие статус участника свободной экономической зоны в Крыму и Севастополе;

- организации и ИП, получившие статус резидента свободного порта Владивосток;

- организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области;

- НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- благотворительные организации, применяющие УСН;

- организации, зарегистрированные на территории Курильских островов;

- студенческие отряды, включенные в реестр молодежных и детских объединений, пользующихся государственной поддержкой.

С 1 января 2021 года меняются реквизиты для уплаты налогов

С 2021 г. есть некоторые изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 0100 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов, необходимо перечислять на КБК 182 1 0600 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 0500 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

КБК по основным налогам/взносам остались неизменны.

Далее вы найдете таблицы с КБК на 2021 год по основным налогам и страховым взносам.

Налоговый календарь на июнь 2023

| 15 июня | Страховые взносы «на травматизм» за май 2023 г. | |

| 20 июня | Декларация по косвенным налогам за май 2023 г., если в прошлом месяце импортировали товар из стран ЕАЭС. | НДС за продукцию, импортированную из стран ЕАЭС в мае 2023 г. |

| 26 июня | Персонифицированные сведения о физлицах за май 2023 г. |

Уведомление о страховых взносах за май 2023 г.

Уведомление о НДФЛ, который удержан с доходов с 23 мая по 22 июня

- если предприятие платит помесячно по прибыли в прошедшем квартале — за июнь 2023 г.;

- если оплату производят каждый месяц по показателям фактической прибыли — за май 2023 г.

Страховые взносы за май 2023 г.

НДФЛ, который удержан с выплат с 23 мая по 22 июня

Третий платеж НДС за I квартал 2023 г. (при ежемесячной авансовой оплате)

С 1 января 2021 года изменятся реквизиты для уплаты налогов

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

С 1 января 2021 года изменятся реквизиты казначейского счета для уплаты налогов

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Чтобы не допустить ошибок, получите пробный бесплатный доступ к КонсультантПлюс и переходите к Готовому решению по оформлению налоговым агентом платежки на уплату НДС. Там же вы найдете заполненный образец.

Обратите внимание ан правильное заполнение отдельных полей платежки по НДС. Приведем реквизиты платежки, заполняемые при уплате НДС в таблице:

- 01 (если налогоплательщик – организация);

- 09 (если налогоплательщик – ИП);

- 02 (для налогового агента)

- 18210301000011000110 (налог, кроме импорта из ЕАЭС);

- 18210301000012100110 (пени);

- 18210301000013000110 (штраф)

- ТП – платежи текущего года;

- ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате;

- ТР – погашение задолженности по требованию налогового органа;

- дата подписания декларации, если основание платежа «ТП»;

- 0, если основание платежа «ЗД» или если указать конкретное значение невозможно (к примеру, платеж совершается до подачи декларации);

- дата требования, если основание платежа «ТР»;

Платежное поручение по НДС нужно заполнить по правилам, которые указаны в Приложениях N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 N 383-П.

При заполнении платежного поручения по НДС обратите внимание на следующие поля.

Похожие записи:

- Поставить Штамп о Разводе в Другом Городе

- Что делать, если не оплачивают больничный. Четыре варианта подачи жалобы

- Что такое диагностическая карта, как оформить, какие штрафы

Источник: rusactstudio.ru

Платежное поручение по НДФЛ в 2023: новые правила заполнения и пример

Платежное поручение — это документ, используемый для перечисления НДФЛ (налога на доходы физических лиц) в бюджет. В 2023 году налоговые органы ввели новые правила заполнения платежных поручений, которые обязательны для всех налогоплательщиков, использующих данный документ для уплаты налога.

Эти правила устанавливают обязательные поля для заполнения, информацию, которую необходимо указывать в каждом поле, а также порядок заполнения. Однако, не все налогоплательщики знают, как правильно заполнить платежное поручение по НДФЛ в соответствии с новыми правилами, что может привести к необходимости повторной оплаты налога и дополнительным штрафам.

Целью данной статьи является ознакомление с новыми правилами заполнения платежного поручения по НДФЛ в 2023 году и предоставление примера заполнения документа. Это поможет налогоплательщикам правильно и своевременно уплатить налог без штрафных санкций и минимизировать риски возникновения конфликтов с налоговой инспекцией.

Передача НДФЛ в бюджет через платежное поручение в 2023

Новые правила заполнения платежного поручения

С 2023 года платежное поручение будет использоваться для передачи НДФЛ в бюджет. Новые правила заполнения платежного поручения отличаются от предыдущих. Теперь необходимо указать данные о налогоплательщике, перечисляемом НДФЛ, а также причину платежа.

Полное наименование налогового органа, куда будет направлен платеж, тоже изменилось. Сейчас это Федеральная налоговая служба, а в 2023 году она изменится на Министерство финансов Российской Федерации.

Пример заполнения платежного поручения

Пример оформления платежного поручения по НДФЛ в 2023 году:

Это интересно: Статус малоимущей семьи: что это значит и как получить?

| 1 | Номер налоговой декларации | № 2600НДФЛ00000 |

| 2 | ИНН налогоплательщика | 0000000000 |

| 3 | ФИО налогоплательщика | Иванов Иван Иванович |

| 4 | Период налогового периода | 1 квартал 2023 года |

| 5 | Сумма налога | 10 000 рублей |

| 6 | Основание перечисления | НДФЛ, уплачиваемый за 1 квартал 2023 года |

| 7 | Наименование получателя платежа | Министерство финансов Российской Федерации |

| 8 | КБК | 18210803010016000130 |

| 9 | ОКТМО | 45378000 |

Этот пример охватывает все необходимые данные для заполнения платежного поручения по НДФЛ в 2023 году.

Платежное поручение по НДФЛ: суть и назначение

Что такое платежное поручение по НДФЛ?

Платежное поручение по НДФЛ — это документ, который используется для перечисления сумм налоговых платежей по налогу на доходы физических лиц (НДФЛ). С помощью такого поручения налогоплательщик может перечислить сумму налога себе в бюджет государства.

Платежное поручение по НДФЛ содержит информацию о перечислении налоговых платежей, а именно: сумму налога, данные налогоплательщика и банковские реквизиты.

Для правильного заполнения платежного поручения по НДФЛ, необходимо ознакомиться с новыми правилами заполнения. С 2023 года платежное поручение будет заполняться по новому формату, чтобы облегчить процесс оплаты налоговых обязательств.

Что изменится в правилах заполнения платежного поручения в 2023?

С 1 января 2023 года вступят в силу новые правила заполнения платежных поручений по НДФЛ.

Во-первых, изменится формат поручения: вместо бумажных бланков налоговой накладной налогоплательщикам придется использовать электронные документы. Таким образом, будет обеспечена большая точность и быстрота обработки информации.

Во-вторых, в поручении появятся новые поля. В частности, в каждой строке платежа будет указываться налоговый период, в котором заработался доход для уплаты НДФЛ. Такое изменение потребует от налогоплательщиков более внимательного подхода к заполнению поручений.

Также изменится структура расчета НДФЛ: с 2023 года налог на доходы физических лиц будет рассчитываться по одному единому тарифу, что упростит процесс его уплаты и контроля.

Новые правила заполнения платежного поручения по НДФЛ вступят в силу по всей России, поэтому важно подготовиться к их внедрению заранее и изучить все изменения и дополнения в правилах.

Как правильно заполнить платежное поручение по НДФЛ в 2023: пошаговая инструкция

Шаг 1: Введите наименование организации

Первым делом вам необходимо ввести наименование организации, которая будет осуществлять выплату по НДФЛ. Укажите ее полное название в соответствующем поле платежного поручения.

Это интересно: Виза в Турцию от Coral Travel: правила въезда с детьми, оформление и сроки действия визы, безвизовый вид на жительство

Шаг 2: Указать ИНН и КПП организации

В следующем поле необходимо указать ИНН и КПП организации, которая осуществляет выплату по НДФЛ. Обычно эти данные указываются в графах 4 и 5.

Шаг 3: Введите свои данные

Теперь вам необходимо ввести ваши данные. Укажите свою фамилию, имя и отчество, а также ИНН и номер счета, на который будет произведена выплата. Эти данные указываются в графах 6-9.

Шаг 4: Укажите период, за который производится выплата

В следующей графе вам необходимо указать период, за который осуществляется выплата по НДФЛ. Обычно это квартал или год. Укажите эту информацию в соответствующей графе.

Шаг 5: Укажите сумму выплаты

В последней графе необходимо указать сумму выплаты по НДФЛ. При заполнении этой графы необходимо учитывать все налоговые вычеты, которые могут быть учтены.

Следуя этой пошаговой инструкции, вы сможете легко заполнить платежное поручение по НДФЛ в 2023 году, соблюдая все новые правила его заполнения.

Пример заполнения платежного поручения по НДФЛ в 2023

ГОСУДАРСТВЕННЫЙ ПОШЛИН ЗА ИСПОЛНЕНИЕ РАБОЧЕГО ДОГОВОРА

| ИНН получателя платежа | КПП получателя платежа | СЧЕТ получателя платежа |

| 1234567890 | 123456789 | 12345678901234567890 |

Получатель платежа: ООО «Рога и копыта»

Банк получателя платежа: АО «Банк Рога и копыта»

| БИК банка получателя платежа | Корреспондентский счет |

| 123456789 | 98765432101234567890 |

ОКВЭД получателя платежа: 11.22.33

ОКАТО получателя платежа: 12345678901

Назначение платежа: Плата за выполнение обязанностей по договору № 123 от 01.01.2023 г., по которому сторонами является ООО «Рога и копыта» и Ф.И.О. работника. Сумма НДФЛ составляет 20% от заработной платы работника.

Советуем прочитать:

- Как эффективно проводить закупки по 44-ФЗ в 2022 году: полезные схемы процедур

- Строевой шаг: как научиться и правильно выполнить при марше

- Документ, подтверждающий право собственности на квартиру в 2023 году: виды и названия

- 52-ФЗ о тишине: полная редакция со всеми изменениями на 2022-2023 год

- Как бесплатно узнать фамилию собственника и количество квартир по адресу в России?

- Справка 2-НДФЛ: зачем нужна, как оформить и получить

Источник: botanicheskoe-rk.ru