Баташев Руслан Вахаевич,

старший преподаватель,

Чеченский государственный университет,

г. Грозный

Батаев Исмаил Таблиханович,

старший преподаватель,

Чеченский государственный университет,

г. Грозный,

Московский экономический журнал

№12 2019

Аннотация . Статья посвящена исследованию практических и методологических аспектов реализации камеральных налоговых проверок в России. Дан краткий обзор изменений налогового законодательства в сфере осуществления камеральных налоговых проверок. Отмечается, что камеральные налоговые проверки являются важнейшим инструментом результативности налогового контроля как элемент предпроверочного анализа. С учетом сложившейся практики выявлены наиболее уязвимые направления реализации камерального налогового контроля: НДС и низкое качество представляемых материалов в ходе предпроверочного анализа.

Одной из форм реализации налогового контроля в Российской Федерации является камеральная налоговая проверка, проводимая по месту нахождения налогового органа на основании налоговой декларации или иных документов, предоставляемых налогоплательщиками по установленной законодательством форме. Документы, предоставляемые в рамках камеральных налоговых проверок, в целом отражают финансово-хозяйственную деятельность налогоплательщиков за отёчный или налоговый период.

Как проводится камеральная налоговая проверка?

Методологические основы камерального налогового контроля в современных условиях определены в ст. 88 НКРФ и в Письме ФНС России от 16 тюля 2013 года «О рекомендации по проведению камеральных налоговых проверок».

Нормативно-правовое регулирование процедур камерального налогового контроля постоянно совершенствуется. Среди основных изменений можно выделить следящие.

- Федеральным законом от 03.08.2018 №302-Ф3 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены срок проведения камеральной налоговой проверки дополнения в статью 88 Налогового кодекса, в соответствии с которыми камеральная проверка декларации по НДС, а также иных документов, представленных в налоговый орган, и документов о деятельности налогоплательщика, имеющихся в распоряжении налогового органа, после 04.09.2018 проводится в течение двух месяцев со дня представления такой декларации (при необходимости может быть продлен до трех месяцев).

- Также в соответствии с изменениями, внесенными Федеральным законом от 03.08.2018 №302-Ф3 в пункт 5 статьи 93.1 Кодекса увеличен срок для представления документов в налоговый орган вне рамок налоговых проверок с 5 до 10 рабочих дней.

- Кроме того, внесены изменения, ограничивающие повторное истребование налоговыми органами документов независимо от оснований для их представления, в том числе в рамках истребования документов (информации) в соответствии со ст. 93.1 Налогового кодекса.

- Федеральным законом от 03.08.2018 №302-Ф3 внесены изменения в статью 101 Кодекса, предусматривающие оформление дополнения к акту налоговой проверки по итогам проведенных дополнительных мероприятий налогового контроля (запрос документов, допрос свидетелей и проведение экспертиз). Данное положение применяется при вынесении решений по результатам налоговых проверок, завершенных после 03.09.2018.

- Федеральным законом от 29.07.2018 №231-Ф3 «О внесении изменений в часть первую Налогового кодекса Российской Федерации» внесены изменения в статью 93.2 Кодекса, предусматривающие право налоговых органов истребовать у аудиторов документы (информацию), служащие основаниями для исчисления и уплаты (удержания, перечисления) налога (сбора, страховых взносов) в случаях если документы (информация) были истребованы у налогоплательщика и не были им представлены в налоговый орган, а также в случае если в отношении аудируемого лица поступил запрос компетентного органа иностранного государства.

Основная цель камеральной налоговой проверки заключается в обеспечении соблюдения налогоплательщиками и налоговыми агентами законодательства о налогах и сборах. [1, 2] В академической литературе можно встретить и иную формулировку цели камеральной проверки — определение полноты представленного- отчета, правильности заполнения всех форм отчетности, правильности составления расчетов (деклараций) по налогам, обоснованности применения ставок налогов и использования налоговых льгот, своевременности уплаты налогов, а также проверка логической связи между отдельными формами отчетности [3]. Особенность камеральной налоговой проверки заключается в том, что проверкой охватываются все без исключения налогоплательщики. Камеральные налоговые проверки также являются ключевым инструментом формирования в налоговом органе информационного банка данных о финансово-хозяйственной деятельности хозяйствующих субъектов, являющегося основой составления плана проведения выездных налоговых проверок. В рамках камеральной налоговой проверки осуществляется сверка и анализ согласованности показателей, повторяющихся в бухгалтерской отчетности и в налоговых расчетах с точки зрения достоверности отдельных показателей, наличия сомнительных моментов или несоответствий, указывающих на возможные нарушения налоговой дисциплины, логический контроль за наличием искажений в отчетной информации, сопоставление отчетных показателей с аналогичными показателями предыдущего отчетного периода.

Как было отмечено выше, особенностью камеральных проверок является их массовость, то есть ФНС России ориентируется на то, что камеральной проверке должны быть подвергнуты абсолютно все декларации всех налогоплательщиков за все отчетные и налоговые периоды, включая и авансовые расчеты по отчетным периодам.

Какие конкретно методы будут применены при проведении камеральных налоговых проверок решается налоговыми инспекторами самостоятельно с учетом характера наиболее часто встречающихся нарушений законодательства, а также с учетом возможностей автоматизированных процедур контроля, знаний и опыта работников. Наглядно процедура проведения камеральной налоговой проверки представлена на рисунке 1.

Современная государственная налоговая политика ориентирована на решение задач стимулирования позитивных структурных изменений в социально-экономическом блоке и повышение качества налогового администрирования. В рамках структурной трансформации российской экономики Правительство РФ выработало и реализует меры по повышению собираемости налогов за счет сокращения теневого сектора экономики, что позволяет достичь положительный фискальный эффект без увеличения налоговой нагрузки на добросовестных налогоплательщиков, что важно в условиях стабилизации экономики.

Для определения роли камеральных налоговых проверок в рамках налогового администрирования, направленного на стабилизацию отечественной экономики, предлагается провести анализ эффективности камерального налогового контроля по следующим показателям: (1) дополнительно начисленным налогам по результатам проверок; (2) дополнительно начисленным платежам по результатам проверок (включая налоговые санкции и пени); (3) количество проведенных камеральных налоговых проверок; (4) количество камеральных проверок, выявивших нарушения. Одним из преимуществ камеральных налоговых проверок является их массовый характер, отсюда и вытекает наблюдаемый за последние годы масштабный рост количества проведенных камеральных проверок (Рисунок 2). Так, по данным ФНС России по итогам 2018 года проведено 67,9 млн. камеральных налоговых проверок, из которых 7,7 млн. проверок (11,3%) проведено с использованием дополнительных документов, объяснений и сведений. В 2017 г. количество проведенных камеральных налоговых проверок составило 55,8 млн. ед., или 82,2% от уровня 2018 года. Относительно 2016 г. рост количества проведенных камеральных налоговых проверок в 2017 г. составил 15,9 млн. ед., или 28,5%.

Источник: составлено по данным [4]

В целом наблюдаемый рост количества проводимых камеральных налоговых проверок за рассматриваемый период объясняется ужесточением работы ФНС России с недобросовестными налогоплательщиками и, как следствие, ростом дисциплинированности налогоплательщиков. Внедрение ФНС России риск -ориентированного подхода к проведению проверок, усиление аналитической составляющей в контрольной работе, а также применение новейших автоматизированных аналитических инструментов, позволили значительно повысить дисциплинированность налогоплательщиков, сделать основной упор не на наказание, а на побуждение к добровольному уточнению и исполнению своих налоговых обязательств.

Рост количества камеральных налоговых проверок наблюдается и в разрезе регионов России. Так, по состоянию на 01.01.2019 г. налоговыми органами Чеченской Республики проведено 113 850 камеральных налоговых проверок, динамика к аналогичному периоду 2017г. составила 121.5%. (Таблица 1). По итогам 2017 года налоговыми органами по Чеченской Республике проведено 93 660 камеральных налоговых проверок, что превышает количество камеральных налоговых проверок за аналогичный период 2016 года (динамика составляет 114,8%).

Таблица 1. Динамика камеральных налоговых проверок в разрезе отдельных субъектов РФ

| Количество проверенных КНП | Отклонение | |||

| 2016 | 2017 | 2013 | 2018 / 2016 | |

| Чеченская Республика | В1563 | 93 660 | 113 350 | 139% |

| г. Москва | 5 101 S33 | 7 543 323 | S953251 | 175, % |

| Республика Татарстан | 1 164 137 | 1 433 696 | 1 931 244 | 165% |

| Новгородская область | 159 355 | 229 150 | 255 961 | 160% |

Источник: составлено по данным [4]

С ростом количества проведенных камеральных налоговых проверок деклараций налогоплательщиков растет и количество проверок, по результатам которых выявлены налоговые правонарушения. В 2018 г. выявлено нарушений по результатам 3531037 камеральных проверок, что составляет 5,2% от общего количества проведенных камеральных проверок. В 2017 г. количество камеральных налоговых проверок, вывивших налоговые правонарушения составило 3014277 ед., что на 516 760 ед. меньше, чем в 2018 г. (Рисунок 3).

Как видно на рисунке 2, по состоянию на 01.01.2019 г. налоговыми органами Чеченской Республики проведено 11703 камеральных налоговых проверок, в ходе которых были выявлены налоговые правонарушения. Динамика к аналогичному периоду 2017г. составила 132.1%. В 2017 г. наблюдается снижение КНП, выявивших нарушения (9,37%).

Лидером среди налогов, уплачиваемых юр. лицами, камеральные налоговые проверки по которым выявили правонарушения, продолжает оставаться НДС (рисунок 4). По итогам 2018 г. налоговыми органами Чеченской Республики проведено 12893 камеральных проверок в отношении НДС, выявлено нарушений по результатам 1744 проверок. Удельный вес камеральных проверок по НДС выявивших нарушения в общем количестве проведенных КНП НДС составил в 2018 г. 13,5%. При этом количество проведенных камеральных проверок по НДС в 2018 г. снизилось на 769 ед., в 2017 г. данный показатель составлял 13662 ед. Удельный вес КНП по НДС, выявивших нарушения в 2017 г., составлял 14,17%, что на 1,21% выше чем в 2018 г. В 2016 г. в отношении НДС праведно 12583 КНП, что меньше чем в 2017 и 2018 гг., однако, удельный вес КНП, выявивших нарушения по НДС, значительно выше, и составлял 15,6%.

Также высока доля выявленных нарушений по камеральным налоговым проверкам по НДФЛ. Основная масса налоговых правонарушений приходится на две категории физических лиц:

- ИП и другие лица, занимающимися частной практикой;

- физические лица, не являющимися индивидуальными предпринимателями.

Качественное администрирование НДФЛ в рамках камерального контроля имеет важно значение, учитывая, что данный налог является бюджетобразующим для многих регионов, в том числе и для Чеченской Республики, бюджет которой традиционно является дотационным. Так, по итогам 2018 года в консолидированный бюджет Чеченской Республики поступило доходов в объеме 80806,5 млн руб., в том числе: безвозмездные поступления — 64535,8 млн руб. (79,9% от доходов консолидированного бюджета), налоговые и неналоговые доходы — 16270,7 млн руб. (20,1% от доходов консолидированного бюджета) [6].

Удельный вес НДФЛ в собственных доходах консолидированного бюджета ЧР в среднем составляет 60-70%. По итогам 2018 г. всего поступило НДФЛ в региональный бюджет в размере 9848028 тыс. руб. Собираемость НДФЛ, рассчитанная как отношение сумм, начисленных к уплате, к сумме поступивших платежей, составляет по ЧР 103,6% [5].

Как свидетельствую данные таблица 2, с ростом количества проведенных камеральных проверок по НДФЛ растет и количество проверок, по результатам которых выявлены налоговые правонарушения. При этом в 2018 г. увеличился удельный вес КНП НДФЛ, выявивших нарушения, в общем количестве проведенных проверок, и составил 4,14%. В 2017 г. данный показатель составлял 2,73%.

Таблица 2. Количество камеральных проверок НДФЛ. выявивших налоговые правонарушения, за период 2016-2018 гг. (ед-)

| Категории плательщиков НДФЛ | 2016 г. | 2017 г. | 2018 г. | |||

| всего | выявлено нарушений | всего | выявлено нарушений | всего | выявлено нарушений | |

| НДФЛ, удерживаемый налоговыми агентами | — | — | 19920 | 545 | 26321 | 1090 |

| НДФЛ, исчисленный ИП и другими лицами, занимающимися частной практикой | 5835 | 2457 | 1316 | 698 | 1974 | 332 |

| НДФЛ, исчисленный физическими лицами, не являющимися ИП | 2498 | 464 | 1256 | 395 | 1903 | 963 |

Источник: составлено по данным [4,5]

Рост количества КНП по НДФЛ, выявивших налоговые правонарушения, стал результатом проводимой в Чеченской Республике работы по легализации объектов налогообложения по НДФЛ, уплачиваемому налоговыми агентами, осуществлявших занижение налогооблагаемой базы. В ходе камеральных налоговых проверок установлены работодатели, использующие наемных работников без заключения с ними трудовых соглашений.

Об отсутствии дисциплинированности ИП и физических лиц, не являющихся ИП, свидетельствует, на наш взгляд, рост числа КНП, выявивших налоговые правонарушения в рассматриваемом трехлетнем периоде (см. табл. 2). На указанные категории физических лиц приходится основная доля КНП по НДФЛ с выявленными нарушениями — в среднем 62% за рассматриваемый период.

Результаты камеральных налоговых проверок по НДФЛ за трехлетний период свидетельствуют о снижении дополнительно начисленных платежей по недоимке (рисунок 5).

При этом кратно увеличились доначисления по штрафным санкциям. Если в 2016 г. сумма дополнительно начисленных платежей по НДФЛ по штрафным санкциям составляла 2934 тыс. руб., то в 2018 г. данный показатель составил 10081 тыс. руб., темп роста составил 337%.

Основная доля доначислений приходится на штрафные санкции, удельный вес которых в общей сумме доначислений по НДФЛ в 2018 г. составляет 95%. Высокий удельный вес штрафных санкций в общей сумме доначислений является следствием роста налоговых правонарушений по НДФЛ. Незначительные объемы доначислений по результатам КНП по основной задолженности свидетельствует, на наш взгляд, о незначительных по масштабам налоговых правонарушениях. Основными нарушениями по НДФЛ, выявленными по результатам КНП, по данным налоговых органов ЧР, являются: несвоевременное представление налоговых расчетов по форме 6-НДФЛ; несвоевременное представление в налоговый орган налоговых деклараций.

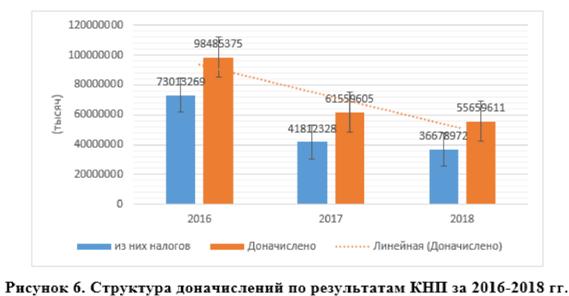

Еще одна ключевая тенденция по камеральным налоговым проверкам, выявленная в ходе исследования, — снижение дополнительно начисленных платежей по результатам КНП на фоне роста доначислений по ВНП (рисунок 6).

Источник: составлено по данным [4.5]

На фоне роста количеств камеральных налоговых проверок снижаются суммы дополнительно начисленных платежей по ним. Так, в 2016 г. всего было доначисленно по результатам КНП налоговых платежей, включая пени и штрафы, в размере 98,5 млрд. руб. По сравнению с 2018 г. данный показатель снизился почти вдвое (55,6 млрд.), темп снижения составил 43%.

Большая часть доначислений приходится на налоги, к примеру, в 2018 г. удельный вес доначисленных сумм налогов в общей сумме доначислений составил 66%. Как видно на рис. 9, более существенное снижение доначислений наблюдается по пеням и штрафным санкциям, что может свидетельствовать о незначительных масштабах нарушений, выявляемых в ходе КНП. Такие тенденции отвечают принципу прозрачности всех налоговых поступлений, на реализацию которого нацелена ФНС России. Как ответил М. Мишустин, задача ФНС заключается в том, чтобы результаты финансово-хозяйственной деятельности и налоговые нарушения налогоплательщиков видеть камерально [7].

Региональная специфика доначислений по результатам камеральных налоговых проверок на примере Чеченской Республики свидетельствует о том, что общая сумма дополнительных начислений по результатам камеральных налоговых проверок — 143 047 тыс. руб. (с учетом штрафов и пеней). Как показано в таблице 3, по сравнению с аналогичным периодом прошлого года общая сумма дополнительно начисленных платежей увеличилась на 21 591 тыс. руб. или на 17,8%.

Таблица 3. Динамика дополнительно начисленных платежей по КНП по Чеченской Республике млн. руб.

| НО | Дополнительно начислено платежей (включая пени и штрафы) | Абсолютное выражение | Отклонение % | |

| 2017 | 2013 | |||

| УФНС | 121.5 | 143,0 | 21,6 | 117,5 |

Источник: составлено по данным [5]

Рост доначисленных в ходе КНП сумм налогов произошел вследствие роста доначислений по налогу на имущество организаций вследствие завышения авансовых начислений по налогу, из-за чего неправомерно уменьшался налог к доплате в бюджет, а также занижение среднегодовой стоимости имущества, а также доначислений по страховым взносам, которые ранее не проводились.

Анализ эффективности проводимых камеральных налоговых проверок показывает снижение их эффективности, то есть сумм доначислений на одну КНП, о чем свидетельствуют данные таблицы 4.

Таблица 4. Анализ эффективности проводимых камеральных налоговых проверок

| НО | Сумма дополнительно начисленных платежей на одну КНП, тыс. руб. | Отклонение | Е том числе сумма дополнительно начисленных платежей на одну результативную КНП, тыс. руб. | Отклонение | ||||

| 2017 | 2018 | тыс. руб. | % | 2017 | 201S | тыс. руб. | % | |

| УФНС | 1.30 | 1.26 | 0.19 | 96. 59 | 13.7 | 1 7 ? | 89.2 | |

Источник: составлено по данным [5]

Сумма доначислений в расчете на одну результативную камеральную проверку организации и физического лица составляет 12,2 тыс. руб., что на 1,5 тыс. руб. меньше, чем за аналогичный период 2017 года. Из суммы дополнительно начисленных в ходе камеральных налоговых проверок платежей в сумме 143,0 млн. руб., налоги составили 95,7 млн. руб., пени и штрафы — 47,4 млн. руб. Основные налоги, доначисленные в ходе проведенных КНП составили: НДС, налог на прибыль, земельный налог, НДФЛ, УСН, страховые взносы.

То есть по таким системным налогам как НДС и налог на прибыль организаций, риски неуплаты которых позволяет выявлять АСК НДС-2, доначисления снизились, что свидетельствует о снижении эффективности проводимых КНП, их аналитической составляющей.

В целом, можно считать, что благодаря камеральному налоговому контролю в непростых для экономики России условиях, государство постепенно переходит на совершенно новый уровень взаимодействия с налогоплательщиками, когда налогоплательщики добровольно исполняют свои обязательства без принуждения. В то же время региональная специфика налогового контроля в России показывает, что камеральному контролю в современных экономических условиях присущи некоторые проблемы, а именно:

- неполнота и низкое качество проведения мероприятий налогового контроля при отработке расхождений НДС (в том числе по «сложным» расхождениям) при установлении потенциальных выгодоприобретателей: в большинстве случаев не проводятся осмотры помещений, установление налогоплательщика по адресу, допросы должностных лиц. В правоохранительные органы, кредитные учреждения сведения о наличии признаков фирм «однодневок» направляются за сроками, не позволяющими пресекать их незаконную деятельность.

- низкое качество представляемых материалов в ходе предпроверочного анализа: материалы предпроверочного анализа сводятся к автоматической выборке системы электронной обработки данных (СЭОД), анализ движения денежных средств по счетам слаб, цепочки поставщиков и заказчиков не изучаются, выявленные нарушения налогового законодательства в основном сводятся к имеющимся расхождениям НДС и низкой налоговой нагрузке.

1. Налоги и налогообложение [Электронный ресурс] : учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров, Е.В. Ядренникова, Е.Б. Мишина [и др.] ; под ред. И.А. Майбурова. — 6-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 487 c.

2. Налоги и налогообложение [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по экономическим специальностям / Д.Г. Черник, Е.А. Кирова, А.В. Захарова [и др.] ; под ред. Д.Г. Черник. — 2-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 369 c.;

3. Письмо ФНС России от 16 тюля 2013 года «О рекомендации по проведению камеральных налоговых проверок».

4. Данные по формам статистической налоговой отчётности ФНС России 2-НК [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/ (Дата обращения: 23.08.2019).

5. Данные по формам статистической налоговой отчётности ФНС России № 1-НМ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn20/related_activities/statistics_and_analytics/forms/7216714/ (Дата обращения: 23.08.2019).

6. Информация о социально-экономическом положении в Чеченской Республике за 2018 год [Электронный ресурс]. — Режим доступа: http://economy-chr.ru/?p=82 (Дата обращения: 23.08.2019);

7. Встреча с руководителем Федеральной налоговой службы Михаилом Мишустиным [Электронный ресурс] / Официальный сайт Президента России — режим доступа: http://kremlin.ru/events/president/news/53288 (Дата обращения: 24.08.2019).

8. Гончаренко Л.И., Малкова Ю.В., Адвокатова А.С. Актуальные проблемы налоговой системы в условиях цифровой экономики. Экономика. Налоги. Право.

2018;11(2):166—171.

9. Грунина Д.К. Контрольно-надзорная деятельность как фактор повышения деловой активности налоговых органов // Экономика. Налоги. Право. 2018. №3. С. 132

10. Диденко, О.В., А.В. Тютюгина Повышение качества налогового контроля: какие принципы заложить в основу? / О.В. Диденко, А.В. Тютюгина // Экономика и предпринимательств. — 2015. — № 8-2 (61-2) С. — 1007-1011.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1-fin.ru

Как проходит камеральная проверка декларации на вычет?

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как проходит камеральная проверка декларации на вычет?». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Проверка осуществляется на основе предоставленной декларации и сопровождающей ее обосновывающей документации, при этом нет никакой связи с какими-либо событиями, основаниями. Никакого письменного сообщения налогоплательщику о начале камеральной проверки не направляется.

Ход камеральной проверки

Письменного решения или иного документа для начала проведения камеральной проверки не требуется, инспекторы проводят ее самостоятельно без какого-либо приказа свыше.

Если проверяющим лицом устанавливаются какие-то нарушения, то проводится камеральная проверка с истребованием документации первичного характера у плательщика. В 5-ти дневный срок предлагается физлицу пояснить выявленные несоответствия, предоставить дополнительные сведения, а также внести корректировки. Камеральщик может связаться с налогоплательщиком с помощью указанного в 3-НДФЛ телефона или направить письменное требование о предоставлении какой-либо дополнительной информации.

Сама процедура частично автоматизирована – поступивший бланк 3-НДФЛ проходит проверку специализированной программой, которая на основе проведенного тестирования выявляет арифметические ошибки, противоречия показателей и нестыковки данных. Машина не может определить все возможные ошибки в показателях декларации, ее возможности имеют свои границы, а потому после машинной проверки за дело берутся камеральщики.

Информация о том, как именно проводится камеральная проверка, является закрытой. Никаких точных данных о методах и приемах, применяемых в ходе данной процедуры камеральщиками, налоговой не раскрывается.

В ходе процедуры инспекторы выявляют случаи занижения базы для вычисления налога путем логической проверки указанных цифровых показателей в полях декларации. Сведения из декларации сопоставляются с иной информацией, получаемой из предыдущих отчетов, внешних источников.

По факту проведенной камеральной проверки формируется список плательщиков, в отношении которых будет осуществлена выездная проверка.

Многократность права на вычет

В действующих законодательных актах часто можно встретить понятия однократности и многократности права на вычет. Человеку, неподкованному в вопросах законодательства и налогообложения, зачастую нелегко разобраться в этих понятиях. Мы же постараемся разъяснить все простым, доступным языком.

Представим, что Вы купили квартиру стоимостью 870.330 руб. (сумма менее 2 млн.). Сделка и права собственности оформлены до 01.01.14. Подав необходимые документы, Вы получите возврат налога 113.143 руб. (870.330 руб. * 13%). В следующем году (после 01.01.14) Вами куплена половина дома по цене 1.040.502 руб.

Так как первая сделка осуществлена до 01.01.14, то вычет при покупке части дома Вы получить не может. Данное правило действует в соответствии с однократностью права на вычет. То есть, несмотря на то, что после первой сделки образовался остаток вычета – 1.129.670 руб. (2.000.000 руб. – 870.330 руб.

Что касается права на многократное использование вычета, то оно возникает в случае, если первая сделка совершена до 01.01.14. Для наглядности изменим вышеприведенный пример.Допустим, квартира куплена Вами после 01.01.14 (стоимость 870.330 руб.). Как и в первом случае, Вами получен возврат 113.143 руб.

Но, в отличие от первого примера, купив полдома за 1.040.502 руб., Вы также можете оформить вычет и получить возврат 135.265 руб. (1.040.502 руб. * 13%). Таким образом, по итогам двух сделок сумма использованного вычета составит 1.910.832 руб. (870.330 руб. 1.040.502 руб.) из возможных 2 млн. руб.

Срок рассмотрения и проверки декларации по форме 3-НДФЛ

- Согласен с доводами налоговиков, то ему следует направить уточненную декларацию. В данном случае контрольные процедуры в отношении первичного отчетного документа прекращаются и назначается новая проверка уже по информации из корректирующего отчета. Аналогичным образом проводится камералка при самостоятельном выявлении ошибок налогоплательщиком и подаче корректировки. Сроки рассмотрения декларации 3-НДФЛ (уточненки) также 3 месяца. При этом налоговым законодательством не предусмотрен лимит подачи корректировок, в связи с чем сроки проверки 3-НДФЛ налоговым органом могут значительно превышать 3 месяца.

- Не согласен с мнением инспекторов, то он представляет поясняющее письмо с описанием расхождений. В данном случае ведомство может:

-

Согласиться с разъяснениями и принять декларацию.

- Составить акт камеральной проверки с описанием нарушений законодательства. В течение месяца налогоплательщик вправе предоставить возражения на акт проверки (п. 6 ст. 100 НК РФ). Тогда дело передается руководству инспекции, которое вынесет окончательное решение проверки и либо привлечет налогоплательщика к ответственности, либо назначит дополнительные мероприятия налогового контроля.

Максимальный срок проверки декларации 3-НДФЛ составляет 3 месяца (п. 2 ст. 88 НК РФ). Датой начала контрольных процедур считается день предоставления декларации в ФНС. Увидеть эту дату можно в оттиске штампа, который ставится принимающим инспектором при предоставлении бумажной версии отчета, или в уведомлении о принятии декларации при электронной отправке.

При этом для начала проверки специалистом не требуется никаких специальных решений руководства налоговой службы.

Налоговый вычет через госуслуги

В случае, если физическому лицу не приходит решение о рассмотрении в 90-дневный срок, что отображается в статусе услуги на сайте, или же не начисляется возврат налога в указанный в законе срок даже после окончания рассмотрения заявки, или же налогоплательщик способен доказать свою правоту в случае отказа в выплате или рассмотрении заявки, уличая противоправные действия в работе инспекторов, он может подать жалобу в свободной форме в соответствии с требованиями НК РФ.

- Если налоговый инспектор обнаруживает отсутствие какого-то подтверждающего документа, однако информация о сделке или доходе зафиксирована в декларации, или, наоборот, документ присутствует, а в декларации он не указан.

- В случае, если пакет документов был направлен в отдел ФНС, не обслуживающий данного налогоплательщика, так как его прописка по паспорту не совпадает с территорией, обслуживаемой данной инспекцией. Однако при отправке документов с портала государственных услуг данная ошибка практически полностью исключена.

- Если при заполнении декларации заявитель допустил смысловые, синтаксические, орфографические или юридические ошибки. Также недопустимо, если декларация заполняется от руки, наличие помарок и исправлений. Малейшая неточность при написании является поводом к немедленному отказу в рассмотрении.

- Если представленные документы не соотносятся с указанными в законе критериями, при которых возможен налоговый вычет.

Как проверить декларацию 3-НДФЛ по ИНН

Декларация подается не только при получении дохода, но и если требуется получить имущественный или социальный налоговый вычет. Налоговые органы должны проверить все декларации в течение 3-х месяцев, для чего проводят камеральную проверку (п. 2 ст. 88 НК РФ).

Проверяется правильность исчисления налога на доходы, применение ставок налога и льгот, верно ли заполнена декларация, все ли сопутствующие документы предоставлены, насколько обоснованно получение вычета. Если буду выявлены ошибки, то придется сдать уточненную декларацию.

Выяснить, проверена ли ваша декларация можно, записавшись к инспектору на прием и явившись в налоговую инспекцию, либо по телефону, позвонив в отдел камеральных проверок, а также можно узнать, как прошла проверка 3-НДФЛ по ИНН через онлайн-сервис в интернете.

Наиболее проверенным способом, позволяющим узнать статус налогового вычета, был звонок в отделение Федеральной налоговой службы. Сотрудники инспекции имеют право предоставлять данные заявителю по телефону, если он назовет свою фамилию, имя и отчество. Хотя иногда для уточнения требуются дополнительные сведения:

После «подтверждение личности» Вы сможете с помощью учетной записи зайти в Ваш личный кабинет.2 шаг Войдя в личный кабинет первое, что Вам требуется сделать, для возможности оформления налогового вычет через личный кабинет: получить сертификат ключа проверки электронной подписи. Данным ключом Вы подпишете комплект документов, которые прикрепите на 10 шаге. Для этого в правом верхнем углу нажимаем: профиль. 3 шаг Далее нажимаем: получение сертификата ключа проверки электронной подписи. 4 шаг На странице создания ключа Вы Выбираете один из двух способов, их отличия Вы увидите на картинке:

Рекомендуем прочесть: Где В Судебном Постановлении Найти Уин

Налоговый калькулятор

Отслеживание хода проверки налоговой декларации в личном кабинете

Из этой статьи вы узнаете, как в личном кабинете налоговой инспекции проверить ход проверки вашей сданной декларации.

Очень часто мои читатели задают вопрос: » У меня появилась переплата в личном кабинете! Это значит, что мне подтвердили суму вычета и завтра выплатят?»

Не совсем так. Если появилась сумма переплаты, это значит только лишь то, что ваша декларация введена в базу данных инспекции. То есть оператор ее ввел в вашу личную карточку. Но проверка еще не закончена, она может быть даже не начата. На проверку декларации у налоговой есть 3 месяца с момента сдачи документов.

Давайте разберемся где и каким образом смотреть даты.

Открываем меню «Налог на доходы ФЛ», затем «3-НДФЛ». Появится статус проверки 3-НДФЛ.

Вы увидите номер, присвоенный вашей декларации, дату сдачи, дату регистрации. Нас интересует «Ход камеральной проверки». Когда статус станет «ЗАВЕРШЕНА», то от этой даты завершения мы считаем один месяц для перечисления денег. Дата, как вы видите на рисунке, появляется рядом со статусом.

- Как отправить скорректированную декларацию 3 ндфл через личный кабинет

Также вы можете посмотреть результат проверки, все ли вычеты подтверждены, а также сумму к возврату. Здесь же можно сформировать заявление на возврат.

Как проверить статус декларации 3 ндфл на госуслугах

Интернет сервис позволяет налогоплательщикам, заполнившим декларацию на получение имущественных или социальных налоговых вычетов, узнать о результатах камеральной налоговой проверки поданной декларации 3-НДФЛ, а также узнать в режиме онлайн статус рассмотрения заявления на возврат налога. Раздел содержит информацию о регистрационном номере поданной декларации, дате регистрации в ИФНС, дате начала и завершения камеральной проверки, стадии камеральной проверки «Начата» или «Завершена».

С помощью «личного кабинета» можно узнать о суммах начисленных и уплаченных вами налогов, оплатить задолженность по налогам через интернет, обратиться в налоговую инспекцию и отслеживать статус камеральной проверки налоговой декларации по форме № 3-НДФЛ.

Как подать декларацию 3-НДФЛ через Госуслуги

Портал государственных услуг появился в конце 2021 года в рамках программы по автоматизации всех управленческих процессов на территории РФ и перехода на электронный документооборот. Поначалу на сайте можно было ознакомиться только со справочной информацией, но довольно быстро появилась возможность через интернет получить практически любую услугу из предлагаемых государственными структурами: от записи к врачу до подачи документов на регистрацию ИП.

Отправка отчета 3-НДФЛ через интернет представляется самым удобным вариантом. Он позволяет не только сдать отчет с максимальной экономией времени, но и отслеживать в режиме реального времени процесс камеральной проверки, своевременно отправлять дополнительные документы по запросу, а также заплатить налог онлайн, провести взаимозачеты по разным налогам и пени, отправить заявление на возврат налога.

Сегодня все большой популярностью у граждан пользуются социальные и имущественные налоговые вычеты. Так, по оперативным данным, почти 36 тысяч налогоплательщиков Ростовской области заявили свое право на получение имущественных налоговых вычетов на общую сумму 9,8 млрд. рублей. Право на социальные налоговые вычеты в связи с лечением и обучением на общую сумму 441,7 млн. руб. заявили 11,5 тысяч налогоплательщиков.

Сроки проведения камеральной проверки 3-НДФЛ

2-м пунктом указанной статьи определено, что камеральная проверка подлежит проведению не позднее трехмесячного срока с даты передачи 3-НДФЛ в налоговую.

Точка отсчета для указанных трех месяцев – момент представления 3-НДФЛ. Данная декларация может быть подана физлицом несколькими путями:

- личная передача в руки налоговому специалисту;

- электронная передача;

- почтовое отправление.

Дата представления 3-НДФЛ в зависимости от способа подачи:

| Способ подачи | Дата представления, с которой будет отсчитывать срок камеральной проверки |

| Лично | Фактические день передачи документов в руки налоговому специалисту. |

| Электронно | Момент отправки электронной формы 3-НДФЛ налоговым специалистам. |

| Почтой | Фактическая дата отправления почтового письма с вложенной документацией. |

Таким образом, момент начала проведения камеральной проверки – это дата передачи 3-НДФЛ в налоговую, в течение 3-ех месяцев с этой даты камеральщики должны провести проверку декларации.

Пример получения вычета по НДФЛ

Потапенко А.А. 18.04.2016 сдал 3-НДФЛ в налоговую по месту проживания для получения имущественного вычета при покупке квартиры. Декларацию он сопроводил заявлением, документацией, подтверждающей расходы на приобретение жилья. В какие сроки он может ожидать положенный вычет?

Сроки осуществления камеральной проверки в данной ситуации – 3 месяца со дня подачи (до 18.07.2016). Если никаких неточностей и ошибок специалист камерального отдела не выявит, вся документация имеется в наличии, то после окончания срока проверки в течение одного месяца Потапенко получит сумму вычета, последняя дата для получения денег – 18.08.2016.

Если до 18 августа Потапенко не получит деньги, то следует писать жалобу, направляя ее руководителю налоговой.

Что значит статус камеральной проверки «Данные отсутствуют»

Как еще узнать, прошла ли камеральная проверка? Можно также обратиться в налоговую по телефону или лично посетив инспекцию. Но так как дозвониться до них бывает весьма проблематично, а личное посещение может быть не слишком удобно ввиду территориального расположения, ЛК налогоплательщика все-таки самая удачная альтернатива прежним способам общения с налоговой.

Итак, налогоплательщик решил проверить статус камеральной проверки 3-НДФЛ, выполнил все описанные выше шаги и под статусом проверки декларации увидел следующую надпись:

Фраза «Данные о результате камеральной проверки отсутствуют» обычно указывается в паре со статусами «На рассмотрении» или «В процессе». То есть говорит только о том, что проверка пока не завешена, поэтому и данных по ней пока нет.

Ход камеральной проверки 3-НДФЛ можно отслеживать в личном кабинете налогоплательщика на официальном сайте налоговой инспекции. Нужно только предварительно зарегистрироваться в нем. Ход проверки имеет несколько статусов: принята, в процессе, завершена.

Еще больше материалов по теме — в рубрике «Налоговые проверки».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня. Предыдущий материал Следующий материал

Налоговый или имущественный вычет — это сумма, которую государство компенсирует собственнику при покупке жилья.

Если вы хотите сэкономить время и деньги,потраченные на составление справки по форме 3-НДФЛ,то эта статья для вас!

Но перед этим для начала вам необходимо запросить справку о доходах и суммах налога физического лица в бухгалтериипо месту работы.

Когда справка будет у вас на руках,то можно смело приступать к следующему этапу.

Пишу для физ.лиц России,которые уже имеют доступ к личному кабинету на сайте налог.ру.

Если у вас этих данных нет,то:

- Необходимо обратиться в любую ФНС. При себе необходимо иметь паспорт и Ваш ИНН (можно копию или оригинал). В случае, если Вы обращаетесь в налоговую по месту прописки, то достаточно иметь при себе только паспорт.

- Зайти через портал Госуслуги:но если ваша учетная запись на сервисе Госуслуги была подтверждена при помощи почты России, то у вас не получится зайти в личный кабинет на сайте налог.ру. Вам необходимо будет посетить лично один из центров обслуживания пользователей Госуслуг. Для этого потребуется оригинал СНИЛС и паспорт. После «подтверждение личности» вы сможете с помощью учетной записи зайти в ваш личный кабинет на сайте налог.ру.

Срок проведения проверки

Срок проведения камеральной проверки — 3 месяца. Если в ходе проведения проверки выявляются ошибки или несоответствие сведений, налогоплательщику направляется требование с просьбой предоставить документы, пояснения по фактам установленных нарушений и уточненную декларацию или расчет.

На предоставление пояснений и уточнений налогоплательщику дается 5 дней. Если в течение этого срока налогоплательщик самостоятельно не исправил ошибки или не предоставил требуемые пояснения, он будет оштрафован.

С первого января 2017 года штраф по данному нарушению составляет 5 тыс. рублей, при повторном аналогичном нарушении в течение календарного года штраф будет составлять 20 тыс. рублей.

Похожие записи:

- Кому положены льготы по оплате капитального ремонта и как их оформить

- Как рассчитать и удержать алименты

- Расшифровка пунктов статьи 17 в военном билете

Источник: lippt.ru