Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита? Посмотреть ответы

Как рассчитать налоги ИП на УСН 6% без работников | УСН ДОХОДЫ для ИП | Упрощенка | Предприниматель

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического.

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

Каков порядок обложения НДФЛ дохода индивидуального предпринимателя при сдаче помещения в аренду?

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности.

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

Расчет налога УСН для ИП без работников. Пример I Крысанова Анастасия Александровна. РУНО

Отличительная особенность

- В случае, когда у предпринимателя работает наемный персонал, на него возлагается обязательство ставить специальный штамп для заверения официальных документов.

- Печать можно поставить только в особой графе. Обратите внимание на тот факт, что если поставить печать так, что она начнет закрывать собой иные данные в справке, то это может стать поводом для отклонения документа в части рассмотрения его государственными органами.

Не забудьте прописать в полном объеме сведения об ИП и поставить подпись с расшифровкой.

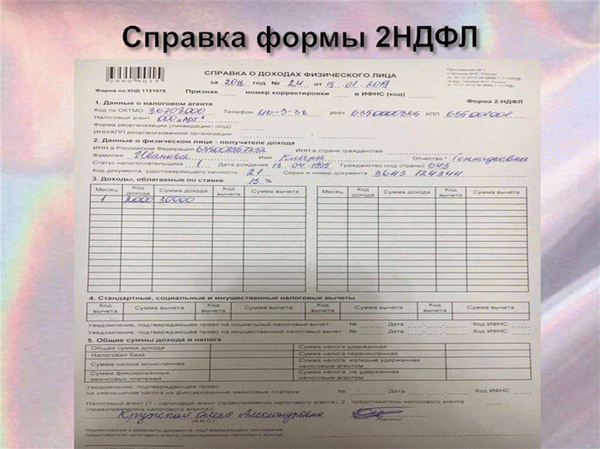

Где брать справку о доходах ИП? Можно сказать, что индивидуальный предприниматель сам себе режиссер. Он считает свои доходы, отчитывается по ним и платит налоги. Для подтверждения доходов ИП, форма 2-НДФЛ, в которой отражены сведения о доходах наемного работника, не подходит.

Если же предприниматель параллельно с бизнесом имеет еще официальную работу, то он может смело обратиться за бланком справки для ИП 2 НДФЛ к своему работодателю. Как ИП-работодателю сделать 2 НДФЛ? Так как по отношению к своим наемным сотрудникам индивидуальный предприниматель выступает в качестве налогового агента, то именно ему и придется в случае необходимости оформить 2 НДФЛ для работников ИП. Форма такой справки будет абсолютно такой же, какую выдает работодатель, имеющий статус юридического лица.

Бланк справки о доходах утвержден ФНС РФ и является единственным документом, реально подтверждающим официальные доходы физ.лица. Если у предпринимателя в штате есть бухгалтер, то, конечно, оформлением всех документов, касающихся доходов сотрудников, будет заниматься именно этот специалист.

УСН: подтверждение доходов ИП

Как и для тех ИП, которые применяют ОСНО, для «упрощенцев» в качестве подтверждения доходов выступает декларация 3 НДФЛ. Но помимо этого в качестве доказательства размера доходов они могут привести еще один важный документ.

В частности, предприниматели, использующие в своей работе упрощенный налоговый режим с объектом доходы минус расходы 15%, должны вести Книгу учета доходов и расходов, которая позволяет определять налоговую базу для исчисления налогов. А раз так, значит, данный документ содержит все необходимые сведения о доходах ИП. То есть в случае необходимости, в любую инстанцию в качестве подтверждающего доходы документа можно предоставить копию Книги доходов и расходов, заверенную у нотариуса.

УСН для ИП 2021: инструкция по упрощенке 6 %

Освобождение от целого ряда платежей, простота учета, упрощенные формы отчетности – все это привлекает бизнесменов в УСН. Не удивительно, что большинство из них работают именно на этом спецрежиме.Что ждет ИП на УСН, подробно расскажем в нашей статье.

Суть упрощенной системы налогообложения.

- НДС. Исключение — если товар ввозится на территорию России;

- налог на имущество. Кроме объектов, оцениваемых по кадастровой стоимости и включенных местными властями в специальный перечень;

- НДФЛ с доходов от предпринимательской деятельности. Не считая выигрышей и призов, дивидендов, банковских процентов.

Вместо этих налогов ИП на УСН платят один упрощенный налог.

Налогоплательщики на упрощенном режиме несут сокращенную налоговую нагрузку и сдают меньше отчетов.

Кому невыгодно применять УСН.

Прежде, чем выбирать упрощенную систему налогообложения, ответьте на один вопрос:

будут ли среди ваших клиентов плательщики НДС?

Если да, то таким клиентам будет невыгодно работать с вами, т.к. со стоимости купленных у вас товаров и услуг они не смогут возместить НДС, а значит с большой долей вероятности откажутся от сотрудничества с вами, особенно если сумма сделки большая. Плательщикам НДС выгоднее сотрудничать с такими же плательщиками НДС.

Можно удержать клиента дав ему скидку на сумму НДС, а это уже невыгодно вам.

Если же среди ваших клиентов будут физические лица или такие же упрощенцы, как и вы (либо плательщики ЕНВД, ПСН), то можете смело рассматривать упрощенную систему налогообложения, т.к. она сулит много выгод.

Плательщикам НДС, как правило, невыгодно покупать товары и услуги у контрагентов на УСН.

Ставка единого налога для ИП на УСН в 2020 году.

- «Доходы»;

- «Доходы минус расходы».

В некоторых регионах Российской Федерации могут действовать и более низкие ставки. Закон дает право субъектам РФ устанавливать свою ставку в диапазоне от 1 до 6 процентов для объекта «Доходы» и от 7,5 до 15 процентов для объекта «Доходы минус расходы».

Если повезет, некоторые предприниматели могут вообще не платить налог первые два года. Пункт 4 статьи 346.20 дает право субъектам РФ вводить налоговые каникулы для ИП на УСН.

- Регистрируется в качестве индивидуального предпринимателя впервые.

- Занимается производственной, научной, социальной деятельностью, или оказывает бытовые услуги населению.

- Каникулы введены законом субъекта РФ, где зарегистрирован предприниматель.

- Доход от перечисленных видов деятельности за год составит долю не меньше 70% в общей массе выручки.

- среднее число работников в течение года;

- предельную сумму годового дохода.

Какая ставка упрощенного налога действует в вашем регионе, введены ли налоговые каникулы и на каких условиях — все это можно узнать в местном отделении ФНС.

Ставка единого упрощенного налога:

- 6% для объекта «Доходы»;

- 15% для объекта «Доходы минус расходы»;

- 0% для предпринимателей, которые имеют право на налоговые каникулы.

Субъекты РФ могут устанавливать пониженные ставки.

Кто имеет право на применение УСН?

Вновь зарегистрированным предпринимателям достаточно лишь убедиться, что их вид деятельности не подпадает под запрет для применения спецрежима.

Согласно статье 346.12 НК РФ упрощенную систему налогообложения не могут применять нотариусы и адвокаты, организаторы азартных игр, страховщики, производители подакцизных товаров, частные агентства занятости, профессиональные участники рынка ценных бумаг.

Уже работающие предприниматели могут перейти на упрощенку только в том случае, если количество наемных работников не превышает 100 человек.

В Налоговом кодексе есть ограничение по остаточной стоимости основных средств в 150 млн. руб. и доходам за 9 месяцев предыдущего года в 112,5 млн. руб., но эти ограничения касаются только организаций. Индивидуальные предприниматели могут переходить на упрощенку без оглядки на стоимость основных средств и доходы предыдущего года. Поэтому в уведомлении по форме 26.2-1 индивидуальные предприниматели эти показатели не заполняют.

Однако впоследствии, уже работая по упрощенной системе, предприниматели должны будут соблюдать эти лимиты.

Не имеют права переходить на упрощенный режим индивидуальные предприниматели, которые имеют больше 100 работников в штате, и/или занимаются деятельностью, поименованной в п.3 статьи 346.12 Налогового кодекса РФ.

УСН с объектом «Доходы».

Налогоплательщики, которые выбрали этот вариант, считают налог только с доходов. Сколько при этом предприниматель понес расходов — для налогообложения не имеет значения.

Что считать доходом?

Это те средства, которые поступают предпринимателю от покупателей за его товары или услуги, внереализационные доходы и безвозмездно полученное имущество.

Внереализационные доходы — это доходы от участия в других организациях, курсовая разница, пени и штрафы в пользу ИП, проценты по займам, списанные долги, излишки и т.д. (полный список в статье 250 НК РФ).

Для расчета платежа в бюджет берут общую сумму денежных поступлений за отчетный период и умножают на ставку налога.

- ИП на УСН заработал за период 100 тысяч рублей. Налог за период составит 6% от этой суммы, то есть 6 тысяч рублей, независимо от того, сколько в этом периоде у бизнесмена было расходов.

Учет доходов предприниматель должен вести в специальной форме Книги учета доходов и расходов. В Книгу заносят только выручку, расходную часть таблицы не заполняют. В нашем сервисе интернет бухгалтерии КУДиР заполняется автоматически.

Доходы учитывают кассовым методом, то есть в тот момент, когда они поступили на расчетный счет или в кассу.

При проведении налоговой проверки инспекторы ФНС расходные операции упрощенца в этом случае тоже не проверяют.

На упрощенке с объектом «Доходы» в КУДиР и декларации показывают только доходы. Налог платят тоже только с доходов. Расходы в налогообложении не участвуют.

УСН с объектом «Доходы минус расходы».

Здесь система сложнее: налогом облагается только разница между доходами и расходами, есть некоторые особенности учета, а также есть понятие минимального налога.

- Выручка предпринимателя за период — 350 тысяч рублей.

- Расходы — 220 тысяч рублей.

- Налог за период: (350 — 220) х 15% = 19,5 тысяч рублей.

Надо иметь в виду, что не все расходы можно принять для вычета, а только те, что указаны в ст.346.16 НК РФ. Все они должны быть обоснованы и документально подтверждены.

То, что перечень расходов, которые можно вычесть из доходов, закрытый, в определенной степени преимущество для предпринимателя. Это сводит к минимуму вероятность споров с налоговиками, как, например, в случае с налогом на прибыль.

Особенности учета при УСН.

С доходами все просто, они также учитываются в момент поступления на расчетный счет или в кассу.

- Заносить расходы в КУДиР можно только тогда, когда товары или услуги и оплачены, и отгружены. Если какое-то из этих двух условий пока не выполнено, учитывать расходы при расчете платежа в бюджет нельзя.

То есть в КУДиР будет стоять дата либо отгрузки, либо оплаты товара, в зависимости от того, какое из этих событий наступило позже.

- Стоимость товаров, которые приобрели для перепродажи, списывать в расходы можно только после реализации.

- Стоимость основных средств (покупка, сооружение или реконструкция) можно отнести к расходам только после того, как эти основные средства введут в эксплуатацию и только в рамках оплаченных сумм.

Стоимость списывается равными частями поквартально (на последнее число квартала) до конца календарного года.

То есть если покупку совершили в первом квартале, то списывать будут по 1/4 части в течение года, если во втором квартале — по 1/3 части, в третьем квартале — по 1/2 части, а если в четвертом — то всю стоимость занесут в КУДиР последним числом четвертого квартала.

Минимальный налог.

ИП, который выбрал объект налогообложения «Доходы минус расходы», должен платить в бюджет даже в том случае, если расходы окажутся больше доходов.

- 15% от разницы между выручкой и затратами, то есть обычный налог;

- 1% от выручки.

Если вторая сумма окажется больше, то в бюджет по итогам года нужно заплатить именно ее (за минусом уже перечисленных авансовых платежей), а не налог, рассчитанный обычным способом.

- (2 000 000 — 1 900 000) х 15% = 15 000 руб.

- 2 000 000×1% = 20 000 руб.

Минимальный налог оказался больше обычного, значит в бюджет по итогам года нужно заплатить 20 тысяч. Если предприниматель в течение года перечислял авансовые платежи, то минимальный налог он платит за минусом этих авансов.

Разницу между обычным и минимальным налогом ИП имеет право в следующем году записать в расходы и тем самым уменьшить налогооблагаемый доход. В нашем примере разница составила 20 000 — 15 000 = 5 000 тысяч рублей. Их ИП Деревянко в следующем году может занести в расходы и вычесть из налогооблагаемой базы.

Расчет минимального налога делают только по результатам года, на авансовые платежи это правило не распространяется.

Даже если предприниматель сработает в убыток и разница между выручкой и затратами будет минусовой, минимальный налог ему все равно придется заплатить.

На УСН с объектом «Доходы минус расходы» налог платят с разницы между доходами и расходами. В КУДиР и декларации показывают и доходы, и расходы. При учете расходов нужно соблюдать определенные правила. По окончании года помимо обычного налога нужно рассчитать еще и минимальный налог.

Как выбрать объект налогообложения?

Предприниматели сами решают, какой объект выбрать и указывают это в уведомлении о переходе на упрощенную систему налогообложения.

Выбор делают не раз и навсегда — с начала календарного года можно поменять один объект на другой.

Выбора нет только у участников договоров простого товарищества и доверительного управления имуществом — они могут применять только объект «Доходы минус расходы».

Какой объект для вас лучше — «Доходы» или «Доходы минус расходы» зависит от соотношения выручки и затрат в вашем бизнесе.

Понятно, что в разные периоды может быть по-разному, но нужно высчитать примерное соотношение. Если затраты не будут превышать 60% в общей доле выручки, то лучше остановиться на объекте «Доходы». При больших затратах становится выгодным объект «Доходы минус расходы».

Помимо этого, нужно быть уверенными, что все расходы можно будет документально подтвердить, потому что неподтвержденные расходы налоговая инспекция не примет.

Если большие расходы предстоят только на начальном этапе бизнеса (например, будет закупаться оборудование, мебель для офиса, инструменты и т.д.), то выгоднее сначала выбрать объект «Доходы минус расходы», а со следующего года перейти на «Доходы».

При небольших оборотах до 500 тысяч рублей в год всегда выгоднее объект «Доходы», т.к. в этом случае весь налог покрывается за счет фиксированных страховых платежей ИП за себя.

Чтобы выбрать, какой объект налогообложения выгоднее, нужно знать примерный уровень предстоящих доходов и расходов.

Вычет страховых взносов из упрощенного налога.

Плательщики упрощенного налога могут уменьшать платежи в бюджет за счет уплаченных страховых взносов.

- На УСН 15% ИП все страховые платежи за себя (фиксированные и дополнительные) и за работников (на социальное, медицинское, пенсионное страхование и страхование от несчастных случаев) заносят в расходы и таким образом уменьшают налогооблагаемый доход.

- На УСН 6% ИП, которые не используют наемный труд, все страховые платежи за себя вычитают из суммы налога или авансового платежа.

- На УСН 6% ИП, у которых есть наемные работники, тоже вычитают из налога страховые платежи за себя и за своих работников, но больше, чем на 50% уменьшать платеж не могут.

У ИП есть наемный сотрудник. В первом квартале ИП заработал 600 тысяч рублей, значит по итогам первого квартала должен бюджету 600×6% = 36 тысяч рублей. В первом же квартале он перечислил за себя 20 тысяч страховых взносов, а за сотрудника 15 тысяч, в общей сумме 35 тысяч. Но уменьшить налог он может только на 50%, то есть на 18 тысяч рублей. Оставшиеся 18 тысяч он перечисляет в бюджет в любом случае.

На УСН «Доходы» страховые взносы можно вычитать из рассчитанного налога или авансовых платежей. Работодатели могут уменьшить налог не больше, чем на 50%.

На УСН «Доходы минус расходы» страховые взносы учитывают в расходах и уменьшают на их сумму налогооблагаемую базу.

Вычет уплаченных сумм торгового сбора из упрощенного налога.

Если индивидуальный предприниматель платит торговый сбор и применяет упрощенку с объектом «Доходы», по аналогии со страховыми взносами он может уменьшать налог на суммы торгового сбора. Разница лишь в том, что 50%-ного ограничения для работодателей здесь нет, то есть налог можно уменьшать вплоть до 100%.

При применении объекта «Доходы минус расходы» торговый сбор включают в расходы и уменьшают налогооблагаемый доход.

Порядок расчета и уплаты авансовых платежей и налога.

В 2020 году платеж в бюджет все упрощенцы делают 4 раза в год: 3 раза в виде аванса и один раз — годовой.

- до 25 апреля 2020 — за 1 квартал;

- до 25 июля 2020 — за 6 месяцев;

Для этого налоговую базу за 6 месяцев (обратите внимание, именно за 6 месяцев, то есть с 1 января по 30 июня, а не только за второй квартал) умножают на ставку налога.

- до 25 октября 2020 — за 9 месяцев.

Для этого налоговую базу за 9 месяцев умножают на ставку налога. Из полученной суммы вычитают то, что уже перевели по итогам первого квартала и шести месяцев (и страховые взносы на УСН 6%). Разницу перечисляют в бюджет.

Окончательный расчет за отчетный год нужно произвести не позднее 30 апреля следующего года.

Для этого налоговую базу за весь год умножают на ставку налога. Из полученной суммы вычитают все авансы за год (и все страховые платежи на УСН 6%). Разница — это сумма к доплате по итогам года.

Если разница получилась отрицательной, то есть годовой налог оказался меньше, чем сумма перечисленных авансов, значит у индивидуального предпринимателя образовалась переплата в бюджет. Ее можно будет вернуть по заявлению или зачесть в счет других платежей.

Не забывайте, что на УСН 15% по окончании года нужно рассчитать еще и минимальный налог.

- до 25 апреля 2020 по итогам первого квартала;

- до 25 июля 2020 по итогам полугодия;

- до 25 октября 2020 по итогам 9 месяцев;

По итогам прошедшего года доплату делают до 30 апреля.

Какую отчетность нужно сдавать ИП на УСН?

По единому налогу готовят одну годовую декларацию и сдают в ИФНС не позднее 30 апреля следующего года.

Кроме этого, все должны заполнять книгу учета доходов и расходов (КУДиР). По итогам года ее распечатывают и прошивают. Инспекторы ФНС в любой момент могут ее затребовать для проверки.

В случае, когда у предпринимателя нет работников, кроме декларации сдавать ему больше ничего не нужно.

А вот работодатели должны предоставлять:

- справку 2-НДФЛ — ежегодно;

- сведения о среднесписочной численности — ежегодно;

- расчет страховых взносов — ежеквартально;

- справку 6-НДФЛ — ежеквартально;

- форму СЗВ-стаж — ежегодно и в случае увольнения сотрудника на пенсию;

- форму СЗВ-М — ежемесячно;

- отчет 4-ФСС — ежеквартально.

Если в процессе работы возникла необходимость уплаты НДС, НДФЛ, декларации по ним подают в определенные законодательством сроки. Если возникла необходимость уплаты налога на имущество, предприниматель только платит сумму, указанную в уведомлении ИФНС, декларацию ИП не сдают.

Годовую декларацию по УСН индивидуальные предприниматели сдают до 30 апреля.

Работодатели на УСН сдают те же отчеты, что и работодатели на других режимах налогообложения.

Совмещение с другими режимами налогообложения.

Предприниматель, который применяет упрощенный режим, может одновременно работать по патенту . При этом необходимо наладить раздельный учет операций, чтобы правильно посчитать платеж в бюджет по каждому режиму. В нашем сервисе интернет бухгалтерии предусмотрена такая возможность. Вы просто ставите галочку, к какой системе налогообложения относится та или иная операция, и сервис считает все сам.

Если расходы относятся к деятельности ИП в целом на всех режимах (например, расходы на заработную плату бухгалтера, аренду офиса и т.д.), нужно распределить эти расходы пропорционально доходам от бизнеса на каждом из режимов.

С ОСНО и ЕСХН упрощенная система налогообложения несовместима.

Если ИП числится на УСН, но всю деятельность ведет только на ПСН, то необходимо сдавать нулевые декларации по УСН.

Упрощенку можно совмещать с патентной системой, и нельзя с ОСНО и ЕСХН. При совмещении режимов нужно вести раздельный учет.

Как перейти на УСН в 2021 году.

Процедура проста, нужно лишь в положенные сроки отправить в налоговую инспекцию уведомление по форме 26.2-1.

- вновь созданные ИП — одновременно с регистрационными документами или не позднее 30 дней после регистрации, то есть с даты внесения записи в ЕГРИП;

- предприниматели, которые уже ведут деятельность на другом режиме налогообложения — до 31 декабря текущего года.

Переход на упрощенную систему налогообложения носит уведомительный характер, поэтому ответного разрешения от налоговой инспекции ждать не нужно. В связи с этим, перед подачей уведомления налогоплательщик должен внимательно прочитать правила и убедиться, что он действительно имеет право применять этот спецрежим. Если при проверке выяснится, что спецрежим применяли необоснованно, налогоплательщику доначислят платежи за весь период как при ОСНО, выпишут штрафы и обяжут сдать недостающую отчетность по НДФЛ и НДС.

Совет: сохраните у себя второй экземпляр уведомления 26.2-1 со штампом налоговой инспекции. Может случиться так, что в ИФНС затеряется ваше уведомление, и второй экземпляр со штампом будет доказательством, что вы действительно подавали уведомление и применяли упрощенную систему обоснованно. Это убережет вас от разбирательств с налоговиками и штрафов.

Вновь зарегистрированный предприниматель будет считаться плательщиком УСН с первого дня деятельности, а тот, что переходит с другой системы налогообложения — с первого января следующего года.

Для перехода на УСН с даты регистрации ИП нужно направить в налоговую инспекцию уведомление по форме 26.2-1 в течение 30 дней после регистрации или одновременно с регистрационными документами.

Для перехода с другой системы налогообложения нужно направить уведомление до 31 декабря текущего года.

Как подтвердить свое право применять упрощенную систему?

- Копия второго экземпляра уведомления по форме 26.2-1 со штампом налоговой инспекции о приеме.

- Копия первого листа налоговой декларации по УСН со штампом налоговой инспекции (если такую декларацию уже сдавали).

- Информационное письмо налоговой инспекции по форме 26.2-7. Для того, чтобы получить такое письмо, нужно направить в инспекцию запрос в свободной форме. В ответ придет письмо о том, что вы действительно подавали уведомление о применении упрощенного режима.

Контрагентам может понадобиться доказательство, что вы применяете упрощенную систему налогообложения. Подтверждением могут служить три документа.

Когда предприниматель теряет право на УСН.

- число работников — 100 человек;

- выручка за год — 150 миллионов руб.;

- остаточная стоимость основных средств на балансе — 150 миллионов руб.,

он потеряет право на этот налоговый режим и будет считаться применяющим ОСНО с первого числа текущего квартала. При этом с начала квартала он должен будет заплатить налоги как при ОСНО и сдать отчетность.

В течение 15 дней по окончании квартала, в котором было потеряно право на спецрежим, бизнесмен должен отправить в ИФНС сообщение по форме 26.2-2. Об этом говорит пункт 5 статьи 346.13 НК РФ.

Снова перейти на упрощенную систему индивидуальный предприниматель сможет не раньше, чем через год.

При утрате права на упрощенный режим нужно направить в ИФНС сообщение по форме 26.2-2 в течение 15 дней по окончании квартала, в котором право было утрачено.

Добровольный отказ от упрощенной системы налогообложения.

Добровольно отказаться от применения спецрежима можно только с начала следующего календарного года. Для этого надо отправить в ИФНС уведомление по форме 26.2-3 в срок до 15 января года, с которого бизнесмен хочет прекратить работу на упрощенке (п.6 статьи 346.13 НК РФ).

Как видно из статьи, упрощенка несет в себе столько достоинств, что лучшего варианта вроде бы и не придумаешь.

Но хлопоты с учетом и отчетностью все же есть. С ними вам поможет наш сервис интернет-бухгалтерия .

Наш сервис умеет считать налоги, заполнять КУДиР и отчеты, отправлять отчеты в инстанции, формировать счета на оплату и первичные документы. Работодатели в нашем сервисе могут вести кадровый учет, считать зарплату и другие выплаты с соблюдением законодательства, заполнять отчеты в фонды.

#УСН #упращенка_6% #ИП_на_УСН

Источник: spark.ru

Справка о доходах ип самому себе образец

Справка о доходах от самозанятости — это официально утвержденный документ, подтверждающий доход работника за определенный отчетный период (обычно за год). Например, он должен быть предъявлен банку по первому требованию. Часто документ, который сотрудники банка запрашивают у потенциальных клиентов для получения кредита.

Сертификат может потребоваться для получения следующего

- Преимущества, такие как.

- определенные выплаты отдельными категориями граждан (малоимущие, многодетные, матери-одиночки).

Самозанятому предпринимателю для той же цели необходимо свидетельство индивидуального предпринимателя. Однако, поскольку он работает на себя, ему необходимо изучить правила выдачи такой справки в индивидуальном предпринимательстве, узнать, где и как получить информацию и как правильно подать полученные сведения.

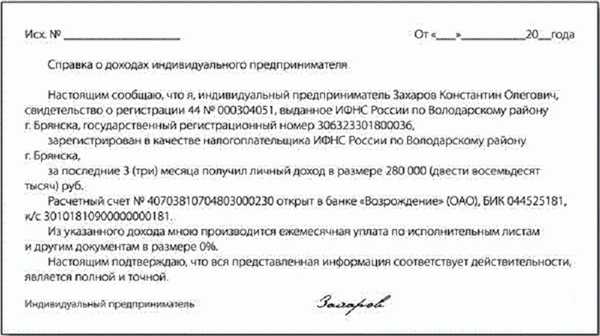

Образец сертификата ИП

Где ИП ее взять

Самозанятые индивидуальные предприниматели выступают в качестве собственных налоговых агентов. В большинстве случаев они рассчитывают свои доходы и расходы, платят налоги и ведут бухгалтерию — они считаются самозанятыми. Это означает, что самозанятые предприниматели имеют право самостоятельно составлять декларации о доходах.

Однако это не всегда возможно. Это зависит от формы налогообложения и организации, от которой получены документы.

Можно ли сделать ее самому себе

Индивидуальный предприниматель должен представить собственную декларацию о доходах, если он работает по упрощенной системе налогообложения или по единой системе налогообложения условного дохода. Если он работает по стандартной системе ОСНО (внедренной по умолчанию), он может запросить соответствующую информацию в ФНС или заполнить справку 3-НДФЛ. Это также было бы уместно.

В других случаях (упрощенная система налогообложения, система НДФЛ) предприниматель сам должен заполнить всю документацию, включая свидетельство.

Образец справки

IE Формальность заполнения и составления справки о доходах зависит от ее назначения. В большинстве случаев документ составляется для следующих целей

- Банки. Для получения кредита индивидуальные предприниматели должны обратиться в свой банк, чтобы узнать, какие формы принимает конкретное финансовое учреждение. Некоторые банки разработали собственные образцы бланков для заполнения. Существуют отдельные формы для физических лиц и индивидуальных предпринимателей. В бланке банковской выписки для индивидуальных предпринимателей важно указать название индивидуального предпринимателя и период его существования, а также сумму дохода, полученного предпринимателем за последние шесть месяцев или три квартала.

- Визовые центры. В большинстве случаев для международных поездок требуется подтверждение платежеспособности. Дополнительным документом для физических лиц является отчет о прибылях и убытках, а для индивидуальных предпринимателей это может быть налоговая декларация или документ, составленный самостоятельно на основании информации из книги учета доходов и расходов. Он должен быть заверен и подписан нотариусом. Помимо отчета о прибылях и убытках, необходимо указать информацию о ЧП, номер регистрационного свидетельства и номер банковского счета.

- Суд; только форма налоговой декларации принимается к рассмотрению ИП. Этот документ поступает в Федеральное налоговое управление после соответствующего запроса (в любом формате).

Важно! Каждая конкретная организация может самостоятельно определить модель отчета о прибылях и убытках, которую она принимает.

Формат этих документов во многом стандартизирован. Вся информация о предпринимателе отображается в заголовке. Например

- ИП Говорухин Алексей Данилович,.

- Орнип — 578716728376×83974

- Город — Уфа.

Информация в заголовке передается в две стороны, слева и справа, причем в левой стороне указывается информация об ИНН и ОГРНИП, а в правой — реквизиты банковского счета и место регистрации. После заполнения заголовка он должен быть подписан полным именем ИП.

Обычно информацию в этом разделе удваивают, добавляя примечание о сумме дохода. Документ повторно подписывается, скрепляется печатью и, возможно, заверяется.

Стандартные модели сертификации

Произвольная форма

Поскольку у вас нет конкретного образца ИП, работающего с упрощенной системой налогообложения или ЕНВД, связанного с отчетом о прибылях и убытках, вы можете создать свидетельство ИП для зарплаты самозанятых в свободной форме. Для этого в заголовке должна быть указана следующая информация

- Полное IP-имя,.

- Номер паспорта, эмитент,.

- номер НДС, номер

- Огрнип,.

- Номер регистрационного свидетельства,.

- Юридический адрес,.

- Номер банковского счета, название банка, банк

- Где и когда был создан документ (город, дата).