Какие документы нужны для сверки в налоговой?

Действующим законодательством предусмотрено предоставление налогоплательщикам трех видов документов: — справки об исполнении обязанности по уплате налогов; — справки о состоянии расчетов с бюджетом; — акта совместной сверки расчетов по налогам, сборам, пеням и штрафам.

Как сделать сверку с налоговой по ндфл?

Как понять справку о состоянии расчетов по налогам?

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Как правильно свериться с налоговой по налогам?

- В главном окне программы перейдите в раздел «ФНС», затем на вкладку «Сверка с бюджетом».

- Укажите отчетный период, нажмите «Новый запрос» и выберите форму.

- Сформируйте запрос: «Акт сверки расчетов по налогам, сборам, пеням и штрафам»; «Выписка операций по расчетам с бюджетом»; .

- Сохраните запрос и отправьте в НИ.

Как заказать сверку расчетов с налоговой инспекцией?

Что такое справка о состоянии расчетов?

Справка о взаиморасчетах с бюджетом по налогам и сборам — это документ с суммами задолженности и переплаты по фискальным платежам. Выдается ИФНС по результатам сверки, которую проводят по запросу налогоплательщика.

Вебинар «Как сверяться с ФНС в 2023 году автоматическая сверка с налоговой»

Как ИП сделать сверку с налоговой?

- Личное обращение Для этого нужно подготовить заявление на акт сверки с налоговой. .

- Электронный запрос через личный кабинет налогоплательщика .

- Электронный запрос через систему сдачи отчетности

Что такое положительное сальдо в акте сверки с налоговой?

Положительное сальдо в акте сверки с налоговой означает, что у налогоплательщика Положительное сальдо означает, что у организации имеется переплата по налогу. По Вашим данным задолженности перед бюджетом нет.

Как узнать о начислении налога?

На портале Госуслуг

Проверить долги по налогам можно на портале Госуслуг. Укажите ИНН и задолженность сразу отобразится в личном кабинете. Переходить на сайт налоговой не придется. Но если нужно узнать, по каким объектам начислен налог и откуда взялась задолженность, можно перейти в личный кабинет налогоплательщика.

Как получить справку об исполнении налогоплательщиком обязанности по уплате налогов?

Чтобы получить справку в электронном виде, следует отправить в инспекцию запрос в электронной форме по ТКС с указанием полного наименования, ИНН, адреса организации и даты, на которую запрашиваются сведения.

Как читать выписку по расчету с бюджетом?

- в графе 1 – дата записи операции в карточку «Расчеты с бюджетом». .

- в графе 2 – срок уплаты. .

- в графе 3 – суть операции. .

- в графах 4-8 – сведения о документе, на основании которого отражена операция. .

- в графе 9 – вид платежа (налог, пеня и т.

Что значит переплата по налогу в Личном кабинете?

При оплате налогов у гражданина может возникнуть переплата. Лишняя сумма отражается в личном аккаунте плательщика сборов на сайте ФНС. . Сервис предоставляет услугу отправки деклараций и оплаты сборов прямо на портале. Оплатить начисленную сумму онлайн возможно только при наличии у резидента электронной подписи.

Что должно быть в акте сверки?

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

Как получить выписку по налогам?

Справку об отсутствии задолженности по налогам выдают налоговые инспекции. Чтобы ее получить, нужно обратиться в инспекцию по месту регистрации с заявлением. Его можно подать при личном визите в налоговую, через интернет или отправить почтой.

Источник: kamin159.ru

Как провести сверку с инспекцией по расчетам с бюджетом

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Дата подачи декларации

Отсчет трехлетнего периода можно вести с даты представления декларации. О возникновении переплаты налогоплательщик узнает в день уплаты налога или при подаче первоначальной налоговой декларации. На это указывает Президиум Высшего арбитражного суда РФ в постановлении от 25 февраля 2009 г. № 12882/08 (далее – Постановление № 12882/08). Арбитражные суды нередко ссылаются на это постановление (см., например, постановление Федерального арбитражного суда Поволжского округа от 16 марта 2010 г. № А55-2007/20088).

А вот дату подачи уточненной декларации судьи в большинстве своем не признают днем, когда налогоплательщик узнает о наличии переплаты. Кроме того, в названном выше Постановлении № 12882/08 указано, что моментом, когда бизнесмен узнает о факте излишней уплаты налога, не может считаться дата совершения им действий по корректировке налога и представлению уточненной декларации. Налогоплательщик самостоятельно исчисляет налог, поэтому он должен был узнать о возникновении переплаты в день уплаты налога или при подаче первоначальной декларации (постановление Федерального арбитражного суда Московского округа от 10 февраля 2010 г. № КА-А40/520-10).

Но в случае с «уточненкой» многое зависит от ситуации. К примеру, если бизнесмен получил документы, подтверждающие расходы, только спустя три года, то есть когда срок для возврата переплаты инспекцией истек. Именно в момент получения необходимых документов возникает необходимость пересчитать налог, а значит, возникает переплата. На дату уплаты налога и представления декларации переплаты быть не могло, налог рассчитан верно. Сама переплата возникла позже, соответственно, у налогоплательщика возникает право подать уточненную декларацию, а это и укажет на наличие переплаты (постановление Федерального арбитражного суда Центрального округа от 7 апреля 2010 г. № А54-3708/2009-С20).

Другой пример – уточненная декларация подается в связи с выявлением ошибок, которые не могли быть учтены в момент подачи первоначальных деклараций. Предприятие жилищно-коммунального хозяйства выступало посредником между энергоснабжающими организациями и населением и осуществляло лишь функцию по сбору платежей с населения, расчеты налогов предприятие не осуществляло.

В связи со сложившейся практикой в регионе такие предприятия не вели налоговый учет. Однако в 2005 году администрация города своим распоряжением обязала руководителей жилищных организаций восстановить налоговый учет по НДС. Приглашенные аудиторы обнаружили переплату, была подана уточненная декларация. Судьи согласились, что в данном случае о переплате стало известно не на дату уплаты налога, а в момент подачи «уточненки» (постановление Федерального арбитражного суда Восточно-Сибирского округа 13 мая 2010 г. № А33-15918/2008; Определением Высшего арбитражного суда РФ от 28 сентября 2010 г. № ВАС-9945/09 в передаче дела для пересмотра в порядке надзора отказано).

Федеральный арбитражный суд Московского округа в постановлении от 30 апреля 2008 г. № КА-40/3363-08 указал, что уточненные декларации поданы в связи с самостоятельным выявлением налогоплательщиком ошибок, а значит, именно дата представления исправленных деклараций является началом срока для обращения в суд.

Новая форма

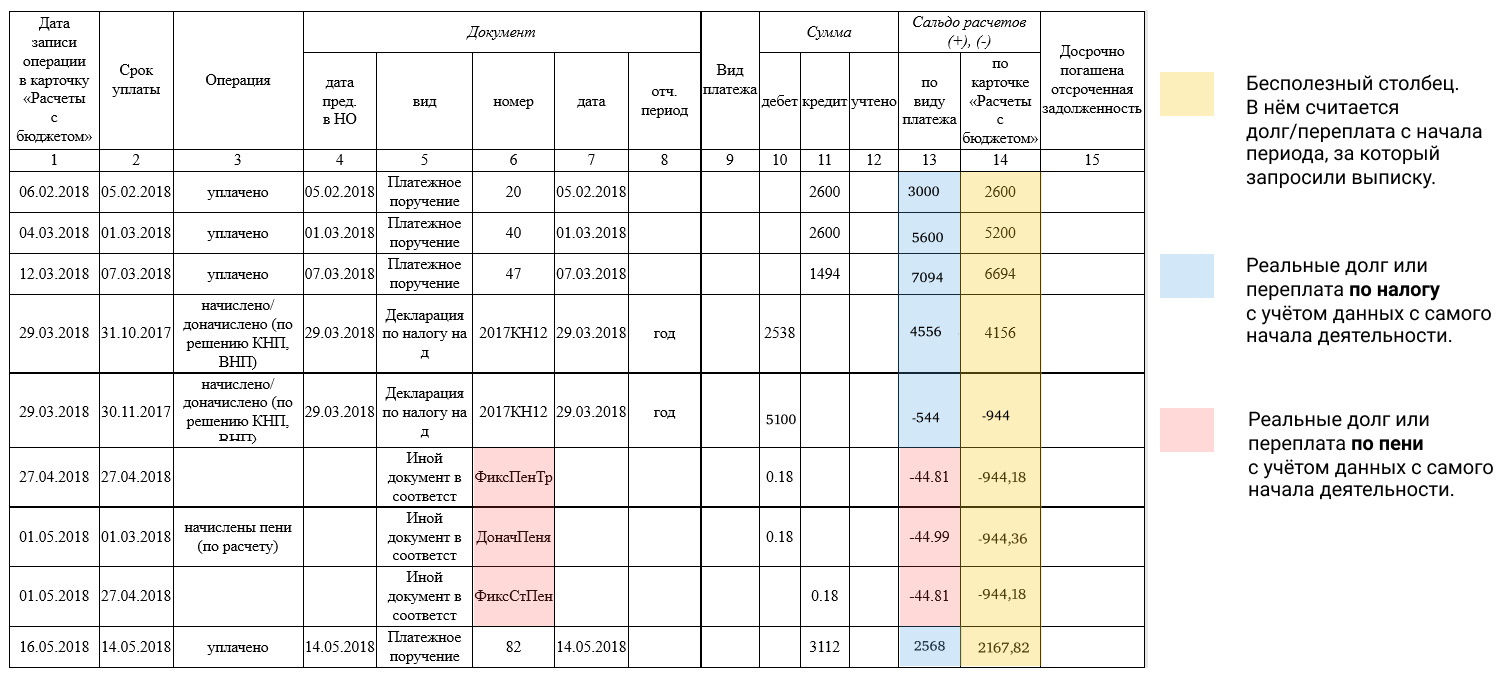

В 2019 году налоговая неудачно обновила своё ПО и выписки стали приходить в новом, непривычном формате.

В старой выписке платежи и начисления по налогу, пени и штрафам были условно разделены на 3 блока. В новой они перемешаны в хронологическом порядке.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность. Отделить расчёты по пени от расчтов по налогу помогут сокращения в 6 столбце — там будет что-то со словом «пеня».

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 колонке идут вам «в минус» — это начисления налоговой. А в 11 наоборот — «в плюс», это ваши оплаты.

Это выписка по УСН. У предпринимателя на начало года была переплата, потом:

- в апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Поэтому начисление уменьшают на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- в июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Что это за справка, и какая информация в ней указана

Документ выдается территориальным управлением ИФНС в бумажном виде. Справка может понадобиться организации в ряде случаев: при подаче заявки на участие в тендере, при получении кредита и т.д.

Если за налогоплательщиком числится хотя бы небольшая задолженность – в справке будет указано «имеет неисполненную обязанность по уплате налогов, сборов…». Документ составляется по данным налоговой инспекции на дату, указанную в запросе. В приложении к нему указываются коды органов ИФНС, по данным которых у налогоплательщика есть невыполненные обязательства перед бюджетом.

Сверка с налоговой: как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Попробуйте Эльбу — 30 дней бесплатно

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

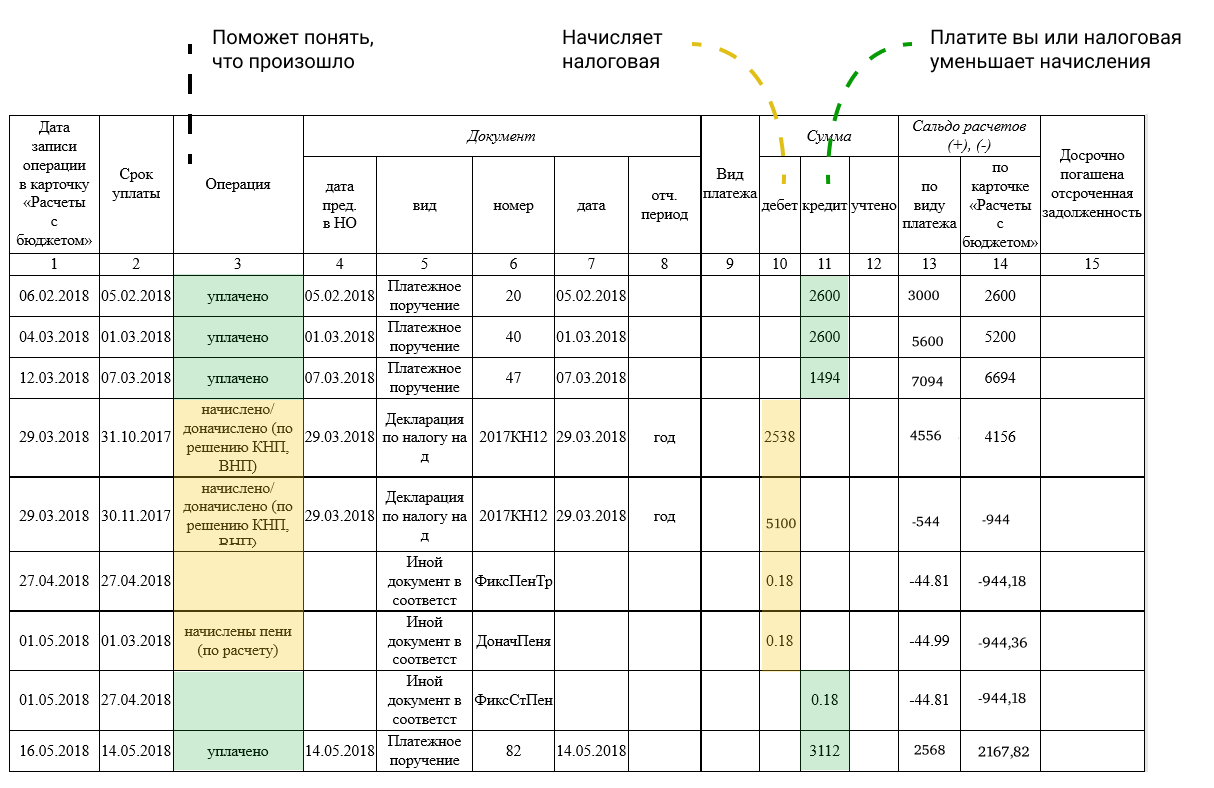

Чтобы разобраться с выпиской было проще, разделим её на 7 блоков:

- Сальдо на 1 января показывает ситуацию по расчётам с налоговой на начало года. Действует то же правило, что и в справке: переплата указывается с плюсом, а долг — с минусом.

- Кроме расчётов по налогу в выписке есть сведения по пеням и штрафам. Для удобства они сгруппированы по видам.

- Список операций делится на «Уплачено» и «Начислено по расчёту». «Уплачено» — ваши платежи в налоговую. «Начислено по расчёту» — налог, который вы должны заплатить. Чаще всего, начисления появляются после сдачи декларации. По ней налоговая узнаёт, когда и сколько вы должны заплатить, и заносит эти сведения в базу.

- Ваши платежи попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

- В разделе «Сальдо расчётов» подводятся итоги по долгу или переплате. Если у вас переплата 30 000 рублей, то после начисления налога 5 000 рублей остаётся 25 000 рублей переплаты.«Сальдо расчётов» разделяется на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. Во втором — общий итог по всем платежам. Например, по налогу переплата 30 000 рублей, а по пеням долг 1 000 рублей. Поэтому на начало года переплата по налогу составляет 30 000 рублей, а общая переплата по всем платежам — 29 000 рублей.

- В раздел «Расчёты будущих периодов» попадает налог, который вы должны заплатить позже. Например, вы сдали декларацию по УСН в феврале. Налоговая сразу занесла в базу налог, который нужно заплатить по этой декларации. Но срок уплаты налога за год наступает позже — 31 марта для ООО и 30 апреля для ИП. Поэтому начисленный налог попадает в отдельный раздел «Расчёты будущих периодов». Как только настанет срок уплаты налога, начисленная сумма из этого раздела появится в общем списке операций.

- Документ — вид, номер, дата, отчётный период. Здесь можно посмотреть, на основании какого документа появилась запись в налоговой или проще — строка в выписке. РНалП — расчёт налога первичный, то есть декларация по УСН. На основании декларации вам начисляют налог — ту сумму, которую вы должны заплатить в бюджет. ПлПор — платёжное поручение, банковский документ о том, что вы перечислили деньги в налоговую.

Если у вас есть долг, первым делом, проверьте, все ли ваши платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 21.06.2018

Источник: znatokprava.ru

КРСБ налогоплательщика: что это, данные карточки расчета с бюджетом, расшифровка

![]()

КРСБ расшифровывается как карточка расчетов с бюджетом и является четко сгруппированным информационным ресурсом, в котором отражены сведения по начисленным и погашенным налоговым выплатам. Карточка налогоплательщика формируется из налоговых отчетностей, подаваемых лицом в ФНС. В спорных ситуациях, возможных между сторонами, этот документ позволяет выявить расхождения и проконтролировать уплату налогов.

В соответствии с едиными требованиями , карточки расчетов с бюджетом ведутся для каждого налогоплательщика и по каждому отдельному виду налогов. За каждым видом платежей закреплен свой код (КБК), а также учитывается код муниципального образования, куда поступают налоговые сборы (ОКТМО). Для налогоплательщика и налогового агента предусмотрены разные карточки, поэтому в случае если одно и тоже лицо выполняет сразу две налоговые функции, то на него заводят соответственно две КРСБ.

Для чего требуется карточка расчетов с бюджетом

Довольно часто компании и предприниматели оказываются в такой ситуации, когда происходит несоответствие сведений при проверке состояний налоговых выплат. В данном случае источником необходимой информации является база данных, отраженная в карточке, либо лицевой счет налогоплательщика.

Налоговые органы используют данный инструмент с целью учета налоговых платежей, так как налоговое законодательство обязывает их проводить сверку уплаченных налогов (пеней, штрафов), а также формирования выписок и справок о состоянии лицевого счета компаний и ИП. Прежде налоговый орган при проведении камеральных проверок ссылался на карточку расчетов. Однако, с 2010 года документ признан утратившим силу и он носит исключительно справочный характер. То есть для организаций и ИП карточка это дополнительный инструмент, позволяющий осуществить контроль за состоянием своего лицевого счета.

Что такое карточка расчетов с бюджетом

Важно! Карточка расчетов с бюджетом (КРСБ) – это понятие, которое напрямую связано с уплатой налогов. Карточка представляет собой некую базу данных по физическому или юридическому лицу, зарегистрированному в налоговом органе.

КРСБ это информационный ресурс, который содержит сведения по начисленным, а также уплаченным налогам. Ее формирование происходит на основании налоговой отчетности, представляемой в налоговый орган налогоплательщиком. Если между налогоплательщиком или налоговым органом возникают спорные ситуации, то данный документ может помочь в определении расхождений, а также в контроле за уплатой налогов.

На основании требований , КРСБ ведется по каждому налогоплательщику и по каждому виду налога. Каждый налоговый платеж имеет свой код КБК, а также код муниципального образования (ОКТМО).

Следует помнить, что для налогоплательщиков и налоговых агентов ведутся отдельные карточки. То есть если одно лицо одновременно является и налоговым агентом и налогоплательщиком, то него будут заведены две карточки

Кто ведет документ

Базу данных КРСБ ведет непосредственно ФНС на основании сведений, подаваемых налогоплательщиком. Для этого в налоговую подают налоговые декларации по формам 2-НДФЛ (в конце отчетного года) и 6-НДФЛ (ежеквартально). Использование карточек РСБ — процедура, подведомственная налоговым органам, осуществляемая как по инициативе налогоплательщика, так и ИФНС.

Закрытие карточки также осуществляется через ИФНС, в частности для постановки на учет налогоплательщика на новом месте. Тогда лицо снимают с учета в одном налоговом органе и переводят в другой территориальный отдел ФНС в установленном порядке. Что касается штрафов за просрочку налоговых выплат и административные правонарушения, то КРСБ с этими данными не передают на новое место учета, а открывают по месту нахождения органов, вынесших решение о санкциях в отношении налогоплательщика. То есть, информация, не отражающая деятельность организации/ИП, не подлежит передаче в другую ИФНС.

Как регистр открывают, ведут и закрывают

Инспекция Федеральной налоговой службы открывает карточку после того, как налогоплательщик становится на учет. Это происходит после уплаты фискального платежа или тогда, когда необходимо произвести уплату взноса.

Если компания имеет обособленные подразделения, которые были зарегистрированы в разных ИФНС, то по одному налогу откроют карточки во всех инспекциях по месту учета. Ответственные сотрудники инспекции обязаны вносить данные в КРСБ при перечислении выплат или других операциях.

В конце налогового периода создается сальдо. Положительное сальдо означает переплату налогоплательщика, а отрицательная — задолженность. Если основание учета платежей отсутствуют, то происходит закрытие документа. Это может произойти из-за прекращения обязанности по уплате налога, перехода в другую ИФНС или ликвидации организации.

Как карточка РСБ заводится

Карточка на налогоплательщика согласно нормам закона, должна заводиться после его постановки на учет в соответствующем статусе, а также с момента:

- возникновения у него обязательств по выплате налоговых платежей на основании поданных в налоговое отделение документов;

- получение фискальных проводок от граждан с различным статусом.

Важно: карточка должна открываться по каждому налоговому платежу отдельно с обязательным обозначением КБК.

Например, если у одного субъекта существует два статуса – налогоплательщика и налогового агента, тогда заводится сразу две карточки.

Носителем каких данных является карточка

Карточка по платежам имеет унифицированную форму и состоит из 2 частей, предназначенных для определенных целей и имеет соответствующую структуру:

- Призначная часть:

- ИНН и КПП налогоплательщика. Как восстановить ИНН при утрате – читайте в публикации по ссылке;

- вид платежа и его КБК;

- ОКТМО. ОКАТО и ОКТМО – это одно и тоже или нет вы узнаете тут;

- код деятельности предприятия или предпринимателя;

- статус субъекта.

Кроме этого в данную часть могут включаться сведения относительно:

- сведение о лице;

- бюджетном обязательстве;

- необходимые для корректного отображения информации.

- Сальдо расчетов:

в данной части имеется 3 таблицы в каждую из которых нужно внести такие данные:

- дата и срок уплаты;

- объем поступивших средств от налогоплательщика;

- доначисление или уменьшение средств;

- сальдо по уплате налогоплательщиком, какой оно имеет показатель – положительный или отрицательный;

- сумма пени при ее существовании;

- расчеты по процентам в счет штрафных санкций. Здесь вы узнаете, какой установлен штраф за несдачу декларации в срок.

Важно: данные таблицы являются основанием для дальнейших действий инспектора, так как из них можно увидеть недоимки по платежам или их полное отсутствие.

Выписка операций по расчету с бюджетом.

Особенности систематизации данных бланка

КРСБ налогоплательщика – это обязательный бланк, который оформляется в момент регистрации фирмы, ИП или физического лица. Документ также заполняется, если филиал налоговой инспекции предоставил сведения об изменении места расположения организации или места проживания предпринимателя.

Карточку открывают для конкретного налогового агента. Оптимизацию отчетов сотрудников ФНС обеспечивает системное ведение отдельных форм, предназначенных для:

- налогов, которые оплачиваются в настоящий момент или за квартал;

- кода КБК конкретного предприятия;

- территориального кода ОКТМО;

- подтверждения статуса налогоплательщика. Отдельный бланк предназначен для плательщиков, которые одновременно являются налоговыми агентами.

Изменения в налоговом законодательстве в 2017 году привели к некоторым изменениям в КРСБ. Согласно письму ФНС № ПА-4-1/25563 администрирование страховых взносов и выплат переносится на данную службу. В настоящий момент расчетные карточки для страховых операций открываются налоговиками.

Как открыть, вести и закрыть КРСБ

В процессе постановки на налоговый учет в определенном ИФНС у плательщика налогов (организации, а также физического лица) не появляется автоматически КРСБ.

Карточка РСБ должна быть открыта ИФНС при наступлении следующих обстоятельств:

- обязательство по внесению определенного бюджетного платежа, страхового или иного взноса или налога;

- обязательство по внесению таможенных или фискальных платежей.

Важно! Если у организации имеются филиалы или отдельные (обособленные) подразделения, стоящие на учете в инспекции ФНС по не совпадающим адресам, то заводятся разные карточки РСБ, которые соответствуют КПП филиала или обособленных подразделений в соответствующей ИФНС.

Сотрудники инспекции обязаны вносить информацию по оплате бюджетных платежей или сборов, а также прочих предусмотренных законодательством РФ платежей в кратчайшие сроки. На конец календарного года должно сформироваться сальдо с суммами, зафиксированными на начало и конец налогового периода в карточке РСБ.

Если сальдо сформировалось отрицательным, очевидно, что у налогоплательщика существует задолженность по платежам в пользу государства, если же сальдо положительное — значит, зафиксирована переплата. Юрлицо или физическое лицо имеют право взыскать переплату, подав заявление в соответствующую инспекцию ФНС в своем личном кабинете.

Карточка РСБ закрывается в том случае, если прекращаются обязательства по ведению учета платежей по страховым взносам, налогам и сборам.

Такими обстоятельствами являются:

- ликвидация или прекращение деятельности юрлица;

- прекращение работы физического лица, например, в случае потери работы или выхода на пенсию;

- смена физическим лицом или организацией ИФНС, вследствие чего в новом ИФНС заводится новая КРСБ, где отражается предыдущее сальдо;

- прекращение обязательств по уплате денежных средств в бюджет по определенному налогу или сбору, при этом обязательно отсутствие задолженности по таковым платежам. Такая ситуация возникает, например, если произошла смена режима налогообложения, переход с основной на упрощенную систему налогообложения, увольнение сотрудников.

Как формируется карточка в ИФНС

При регистрации предпринимателя или организации в налоговом органе происходит оформление карточки расчетов с бюджетом. Данная карточка оформляется на специальном бланке, в который вносят данные о произведенных налогоплательщиком платежей в бюджет. Если ранее в карточке указывались сведения только налоговым платежам, то на сегодняшний день в карточке также указываются данные по уплате страховых взносов.

Важно! КРСБ заводится не только по налогоплательщикам, но и по налоговым агентам, обязанным производить удержание средств с налогоплательщиков и уплату их в бюджет.

Как заполняется КРСБ

Заполняется карточка согласно следующим критериям:

- срока уплаты налога (КРСБ формируется по налогам, уплачиваемым в настоящий момент, а также поквартально);

- КБК налогоплательщика;

- ОКТМО;

- статуса налогоплательщика или налогового агента.

Также выделяют некоторые правила по заполнению карточки:

- вносятся сведения по НДФЛ только после того, как будет проведена соответствующая проверка;

- суммы НДФЛ, которые не были удержаны налоговым агентом, в карточку не вносятся;

- недоимку по налогам исчисляют не только на основании данных карточки, но и на основании других документов, содержащих уплаченные суммы.

Для осуществления контроля за состоянием своего лицевого счета, налогоплательщику следует обратиться в налоговую и заправку справку по данным из карточки, выписку и акт сверки. Узнать информацию о том, имеется ли у налогоплательщика задолженность можно следующим образом:

При обращении к сервису информационного обслуживания налогоплательщика, могут быть сформированы такие документы, как:

- справка о состоянии личного счета;

- акт сверки;

- выписка расчетов с бюджетом;

- справка об исполнении налогоплательщиком обязательств по налогам;

- отчет о представленной налоговой и бухгалтерской отчетности за отчетный период.

Для автоматизированного получения данных из ИОН может использоваться ПО «Баланс-2», позволяющее осуществлять импорт данных в нужную систему электронного документооборота. На сайте налоговой выдача сведений осуществляется в формате PDF, что для крупных компаний не очень удобно. Для них удобным будет проведение автоматической сверки расчетов.

Карточка представляет собой важный и информативный документ. Но говорить о том, что в карточке указана исчерпывающая информация – не стоит. Если налоговый орган при проведении проверки ссылается на сведения карточки, то это для налогоплательщика считается неправомерным, а результаты могут быть оспорены в суде. Таким образом карточка не должна считаться самостоятельным документом, по которому не может осуществляться сверка по начисленным и уплаченным налогам.

Порядок получения сведений

Для контроля состояния своего лицевого счета налогоплательщики могут обратиться в ИФНС и запросить справку по КРСБ, выписку, а также составить акт сверки.

Проверить наличие долгов по налогам можно двумя способами:

- посредством сайта nalog.ru в ЛК налогоплательщика (с 2015 года доступна проверка не только для юридических лиц, но и для ИП);

- запросить информацию через сервис ИОН-offline, для этого нужно зайти в систему Контур Экстрен, и осуществить сверку.

Через сервис информационного обслуживания налогоплательщика можно получить следующие документы:

- справку о состоянии ЛС;

- акт сверки;

- выписку о расчетах с бюджетом;

- справку об исполнении плательщиком своих налоговых обязанностей;

- отчеты (бухгалтерские, налоговые), предоставленные в отчетном году.

Для автоматизации получения сведений из ИОН можно использовать ПО «Баланс-2», которое позволяет импортировать полученные документы в любую электронную систему документооборота.

Что касается сайта nalog.ru, то сведения выдаются только в формате PDF, что неудобно для крупных фирм, поэтому в данном случае предпочтительно пользоваться автоматической сверкой.

КРСБ является хоть и чрезвычайно важным и информативным документом, но отнюдь не исчерпывающим. В налоговой практике установлено, что иногда налоговики ссылаются на карточку во время проверок, однако это неправомерно по отношению к налогоплательщикам и результаты можно оспорить в судебном порядке. Таким образом, карту КРСБ нельзя считать самостоятельным, полноценным документом, по которому можно производить сверку налоговых начислений и выплат.

Для чего нужна карточка расчетов с бюджетом

Довольно часто предприниматели и организации оказываются в такой ситуации, когда происходит несоответствие данных при проверке состояния налоговых выплат. В этом случае в качестве источника необходимой информации может служить база данных, отраженная в карточке, либо лицевой счет налогоплательщика.

Налоговый орган использует данные инструмент для учета налоговых платежей, так как налоговое законодательство обязывает ИФНС проводить сверку уплаченных налогов, пеней, штрафов, а также формирования выписок и справок о состоянии лицевого счета налогоплательщика. Ранее налоговая при проведении камеральных проверок ссылалась на карточку РСБ. Но следует помнить, что с 2010 года документ признан утратившим силу и носит он только справочный характер. То есть для организаций и ИП карточка является дополнительным инструментом, позволяющим осуществлять контроль за состоянием своего лицевого счета.

Можно ли увидеть свою карточку РСБ

Необходимо знать, что по закону РФ сведения, содержащиеся в КРСБ, являются не подлежащими разглашению, поэтому сама карточка не выдается по запросу налогоплательщика. Обычно необходимые данные по расчетам с бюджетом юридические и физические лица могут найти в своем личном кабинете, зарегистрированном на сайте ФНС. Организации могут воспользоваться услугами своих провайдеров, предоставляющих доступ к электронной отчетности, например, СБИС. Можно запросить сверку своих расчетов с бюджетом за необходимый период времени.

В случае необходимости интересующие данные из карточки следует запросить в инспекции ФНС. Налоговая служба представит основную информацию из данных КРСБ , включающую:

- исчисленные суммы налогов;

- исчисленные пени и штрафы;

- сальдо, зафиксированное на начало и на конец запрошенного срока;

- платежи, произведенные плательщиком налогов за запрошенное время.

Запрос на получение выписки может быть направлен через личный кабинет или телекоммуникационные каналы связи ТКС. Срок предоставления выписки составляет пять рабочих дней.

Следует отметить, что иногда информация в КРСБ не обновлена. В таком случае плательщик налогов должен направить заявление о коррекции сведений через ТКС или в личном кабинете ФНС.

Подробную информацию можно получить по бесплатному телефону горячей линии 8(800) 222-22-22, размещенную на сайте ФНС nalog.ru или в своей ИФНС.

Как отправить (ИОН) запрос в налоговую?

Передача (ИОН) запроса осуществляется в электронном виде по телекоммуникационным каналам связи (ТКС), для этого требуется квалифицированная электронная подпись выданная оператором электронного документооборота (ЭДО).

Для отправки ИОН запроса рассмотрим два самых популярных способа.

- Контур.Экстерн

- Nalog.ru

Шаг Первый:

- Авторизуйтесь на сайте Контур Экстерн.

Если у Вас нет Контур Экстерн, то воспользуйтесь бесплатной версией «Тест‑драйв»: 3 месяца.

- На главном экране Контур Экстерн перейдите на вкладку “ФНС”, затем нажмите на кнопку “Запросить сверку”.

Шаг Второй:

- На закладке “Запросить сверку” выберите необходимый документ.

Шаг Третий:

- На экране запроса на предоставление информационных услуг заполните все требуемые поля: (Тип запроса по ИФНС, Код Инспекции, Дату)

- В поле “Формат ответа” укажите: “XML”.

- Далее переходим к отправке.

Шаг Четвертый:

- Дождитесь результатов обработки документа в налоговом органе, (обычно данная операция занимает несколько минут, но случаются и задержки.)

- Зайдите в раздел “Документы”, “Запросы ИОН” и скачайте готовый документ.

Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Сроки выдачи Выписки операций по расчетам с бюджетом

В течение суток ФНС должна обработать ваш запрос и прислать ответ.

Проблемы

Если налогоплательщик обнаружил ошибку в оформлении, он может подать заявление. Необходимо приложить документы, которые подтвердили бы уплату. Если при отправлении запроса был получен отказ, плательщику придется лично явиться в ИФНС.

При перечислении денег может прийти уведомление об ошибке в документах и отсутствии открытой КРСБ, а платеж зарегистрируют как невыясненный. Будут приложены реквизиты инспекции и действующие КБК. В этом случае необходимо написать заявление об уточнении — указать КБК и ОКТМО.

Ответы на распространенные вопросы

Вопрос: Налоговым органом были выявлены расхождения между представленным компанией расчетом 6-НДФЛ и карточной расчетов с бюджетом. При этом на компанию сразу же был наложен штраф, без запроса пояснений к 6-НДФЛ. Правомерны ли действия налоговой?

Ответ: Если в представленном расчете 6-НДФЛ указанная сумма будет больше суммы, отраженной в карточке расчетов с бюджетом, то налоговая вправе не запрашивать пояснения к расчету и оштрафовать компанию. Пояснения запрашиваются только в том случае, если в расчете при проверке были обнаружены ошибки и противоречия. В противном случае требовать пояснения налоговая не обязана, а сразу вправе наложить штраф. То есть действия налоговой действительно правомерны.

Заключение

Лицевой счет налогоплательщика – это карточка в которой ФНС содержит основную информацию относительно платежей субъекта в бюджет. При этом его можно применить, чтобы свериться или получить выписку для личных целей.

- https://ZnayBiz.ru/nalogi/sistemy-nalogooblozheniya/obshhie-voprosy/krsb-nalogoplatelshhika.html

- https://buhland.ru/kartochka-raschetov-s-byudzhetom/

- https://online-buhuchet.ru/kartochka-raschetov-s-byudzhetom/

- https://list-name.ru/baza/otsutstvuet-otkrytaya-krsb.html

- https://FBM.ru/novosti/primenenie-scheta.html

- https://okbuh.ru/nalogi-i-sbory/krsb-nalogoplatilshika

- http://nebogach.ru/business/chto-oznachaet-krsb-nalogoplatelshhika/

- https://zakupki-gov-ru.com/vypiska-operatsij-po-raschetam-s-byudzhetom/

- https://e-kontur.ru/enquiry/231

Источник: zarplatto.ru