Чаще всего выплата заработной платы в натуральной форме – вынужденная мера, когда компании не хватает денежных средств. Иногда, наоборот, выпускаемая продукция пользуется спросом даже среди работников организации, и они согласны получать ее в счет возмещения стоимости своего труда. Перечисления за товары и услуги, осуществляемые работодателем в пользу работника, также учитываются как доходы в натуральной форме. Важно не ошибиться с учетом НДФЛ с таких выплат, иначе налоговики могут доначислить налог и взыскать финансовые санкции.

Что такое — натуроплата

К натуральной форме закон относит следующие варианты доходов физлиц (п.2 ст. 211 НК):

- выдача физлицу товаров, продукции, иного имущества, или оказание физлицу услуг силами компании/ИП с частичной оплатой или безвозмездно;

- оплата за физлицо товаров (работ, услуг), имущественных прав, включая перечисление денежных средств за обучение, лечение, отдых, коммунальные и прочие услуги и работы, выполненные сторонним организациям/ИП в его интересах;

- полученные имущественные права при выходе физлица из компании или имущество, полученное при ее ликвидации;

- право требования к компании, полученное с частичной оплатой или безвозмездно.

Иначе говоря, это получение доходов (в т.ч. оплата труда) в неденежной форме.

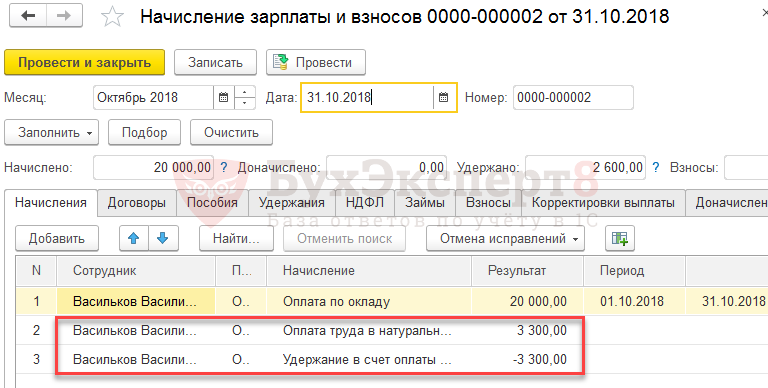

Как отразить доход в натуральной форме в расчете 6 НДФЛ в 1С:ЗУП, ред.3

Классификация «натуральных» доходов работников

Примечание:

* При подготовке статьи использовались методические материалы семинаров «1С:Консалтинг».

В соответствии с пунктом 2 статьи 211 НК РФ к доходам, полученным в натуральной форме, в частности, относятся:

- оплата (полностью или частично) за физическое лицо товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах;

- полученные физическим лицом товары, выполненные в его интересах работы, оказанные в его интересах услуги на безвозмездной основе;

- оплата труда в натуральной форме.

При получении доходов в натуральной форме налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном тому, который предусмотрен статей 40 НК РФ (подробнее об этом порядке читайте здесь). При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов.

Пример

Организация, занимающаяся пошивом верхней одежды, в счет погашения задолженности по заработной плате на сумму 1 000 руб. отпускает работнику 10 рубашек по цене 100 руб. Отпускная цена для сторонних потребителей составляет 150 руб. (с учетом НДС).

В доход работника дополнительно включается: [(150 руб. — 100 руб.) х 10 рубашек] = 500 руб.

Пример 2

Торговая организация в счет погашения задолженности по заработной плате на сумму 1 000 руб. отпускает работнику телевизор, приобретенный с целью перепродажи. Средняя розничная цена на аналогичный товар на товарном рынке в данной местности на день реализации составляет 1 500 руб.

В доход работника дополнительно включается 500 руб. (1500 руб. — 1 000 руб.).

Теперь бухгалтеру необходимо определить, какими налогами облагается дополнительный натуральный доход работника. Как правило, эти доходы целиком облагаются налогом на доходы физических лиц (далее — НДФЛ). С точки зрения налогообложения ЕСН здесь возможны следующие варианты:

| Описание дохода | Порядок налогообложения ЕСН |

| доход был получен не в связи с выполнением работником своих обязанностей по трудовому договору (договору гражданско-правового характера) | доход не является объектом обложения ЕСН согласно пункта 1 статьи 236 НК РФ и в отчетности не отражается |

| доход получен в связи с выполнением работником своих обязанностей, организация является плательщиком налога на прибыль и не относит эти расходы к расходам, уменьшающим налоговую базу по налогу на прибыль | доход не является объектом обложения по ЕСН согласно пункту 3 статьи 236 НК РФ, но в отчетности отражается |

| доход получен в связи с выполнением работником своих обязанностей, организация не является плательщиком налога на прибыль или относит эти расходы к расходам, уменьшающим налоговую базу по налогу на прибыль | доход целиком облагается ЕСН (если организация является плательщиком налога на прибыль) и страховыми взносами в ПФР (в любом случае) |

Как считаются доходы в натуральной форме

Натуральные доходы учитываются по рыночной стоимости товаров, работ, услуг (ст. 211, ст. 105.3 НК РФ). В цену должны быть включены суммы НДС и акцизов. Налогоплательщик может самостоятельно произвести корректировку и доплатить налог по итогам календарного года, если посчитает, что стоимость не соответствует рыночной и была занижена (п.6 ст. 105.3 НК РФ).

При отсутствии корректировки от налогоплательщика цена считается рыночной до тех пор, пока ФНС не докажет обратное (п. 3 ст. 105.3 НК РФ).

В случаях, когда физлицо самостоятельно оплатило часть стоимости полученных товаров (услуг, имущественных прав) в учете доходов участвует только оставшаяся доля, за минусом внесенной физлицом суммы.

Когда с доходов в натуральной форме удерживают общеобязательные взносы

Как принято, с «зарплатных» выплат, которые осуществляет своим работникам наниматель, взимают необходимые налоги и сборы. Таким образом, если доход «выплачивают» в рамках трудовых и гражданско—правовых соглашений, то, соответственно, с него удерживают общеобязательные взносы.

Тем не менее не со всех не денежных доходов физлиц производят подобные удержания. Вознаграждения, которые признают объектом обложения именно для общеобязательных взносов, обозначены Налоговым Кодексом РФ.

(по договору авторского заказа);

вознаграждения по договорам отчуждения на результат интеллектуальной деятельности и иным соглашениям, указанным в ст. 420 НК РФ

разовая матпомощь пострадавшим при чрезвычайных ситуациях (стихийных бедствиях и т. п.), а также при рождении, усыновлении ребенка (либо установлении опекунства) и в случае смерти члена семьи;

прибыль, полученная при продаже личного имущества (при владении им более 3 лет);

стоимостное выражение обмундирования, форменной одежды и льгот, предоставляемых работникам;

матпомощь не более 4 000 руб. на сотрудника за расчетный период;

суммы платежей (взносов) по части добровольного личного годового страхования, а также медуслуг и т. д. согласно статье НК РФ

Итак, большинство доходов в не денежной форме, за некоторым исключением, могут облагаться общеобязательными взносами. При этом база для исчисления сборов (применительно ко ст. 421 НК РФ), определяется как стоимость таких доходов, равноценная среднерыночной. Цены определяются согласно установкам ст. 105.3 НК РФ.

Иными словами, это стоимость товара (услуги, работы) на дату их выплаты с учетом НДС, акциза (для подакцизных товаров).

Примечательно, та прибыль, с которой налог не высчитывают, по сути, и является не облагаемыми натуральными доходами. Как правило, это доход, который получен по договору дарения (безмездного пользования).

Налогообложение НДФЛ натуральных доходов

Налоговыми агентами выступают компании и ИП, выплачивающие доходы физлицам. Они обязаны удержать причитающийся налог и перечислить его в бюджет согласно действующему законодательству (ст. 226 НК РФ). Правило не касается ИП, получающих натуральную оплату в ходе ведения предпринимательской деятельности – они рассчитывают и платят налог сами.

Доход в натуральной форме НДФЛ облагается в общем порядке. Не надо удерживать налог с расходов, произведенных в интересах компании (например, оплата курсов повышения квалификации по направлению предприятия), а также с выплат, прямо указанных в ст. 217 НК РФ (к примеру, с материальной помощи до 50000 рублей при рождении ребенка, полученной в натуральной форме).

При выплате «натуральной» части зарплаты сотрудникам-резидентам РФ применяется ставка НДФЛ 13%, для нерезидентов действует ставка 30%.

Зарплата в натуральной форме

Для того, чтобы выплата зарплаты в натуральной форме была законной, это должно быть прописано в коллективном или трудовом договоре с работником. Если такого условия в договоре нет, его можно внести, либо оформив допсоглашение к договору, либо утвердив договор в новой редакции. Еще одним условием для выдачи зарплаты в такой форме является заявление от работника. В заявлении должно быть указано, что работник просит часть заработной платы выдавать ему в натуральной форме. Только при соблюдении этих двух условий выдача зарплата не в денежном эквиваленте будет признана законной (

Как удерживается и перечисляется НДФЛ с «натурального» дохода

Установлены следующие сроки по НДФЛ при натуральной форме расчетов:

- начисляется налог в день фактической передачи дохода;

- перечисляется в бюджет не позднее рабочего дня, следующего за днем передачи доходов в неденежном выражении.

Так как налог не может удерживаться непосредственно из «натуральной» части, для дальнейшего удержания начисленной суммы НДФЛ налоговый агент использует любые другие денежные доходы, которые он выплачивает налогоплательщику. Но удержать можно не более 50% от выплачиваемой деньгами суммы (п. 4 ст. 226 НК).

Если по итогам налогового периода (календарного года) налоговый агент не смог полностью удержать всю сумму, то не позднее 1 марта следующего года он обязан сообщить об этом налогоплательщику и в ИФНС (предоставив справку 2-НДФЛ). Тогда причитающийся налог человек внесет в бюджет самостоятельно.

По закону о главном

Мотивация персонала является одним из способов улучшения производительности труда. Одним из видов мотивации сотрудников является материальное поощрение.

ТК РФ не раскрывает значение понятия «подарок», что означает, что под презентом понимается как подарок в неденежной форме, так и в материальной.

При выдаче подарка организации нужно издать приказ о поощрении по форме № Т-11. Если цена подарка выше 3000 руб., то также нужно подписать договор дарения в бумажном виде. Также при подписании договора дарения с работником, компания освобождается от обязанности исчислить страховые взносы от цены подарка.

В п. 1 ст. 210 НК РФ указано, что подарок, подаренный работнику, является его прибылью. Цена презентов, полученных физическими лицами (в частности, сотрудниками от начальника), освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если на протяжении календарного года цена подарков составляла 4000 руб. и выше, то с превышения нужно исчислить НДФЛ физлицу, которое является:

- налоговым резидентом РФ — по ставке 13%;

- нерезидентом РФ — по ставке 30%.

Датой получения считается день передачи доходов в натуральной форме. Удержанный налог нужно перевести не позднее дня, следующего за днем выплаты сотруднику дохода, с которого можно удержать НДФЛ. Если подарены финансовые средства, то необходимо удержать НДФЛ при выплате подарка в денежной форме и перечислить его в бюджет не позднее, чем на следующий день.

Если подарок дарится на день рождения, 8 марта или другой праздник, не связанный с поощрением труда сотрудника, его стоимость не учитывается в расходах по налогу на прибыль, что указано в п. 16 ст. 270 НК РФ.

Доход в натуральной форме: проводки

Для большинства случаев начисление доходов и удержание НДФЛ отражаются следующими проводками:

Д20 (25, 26, 44) / К70 (76) – начисление доходов в виде зарплаты или вознаграждения по договорам ГПХ;

Д84 / К70 (75) – начисление дивидендов;

Д70 (75, 76) / К68НДФЛ – удержание налога;

Д68НДФЛ / К51 – перечисление НДФЛ в бюджет.

Повторять эти проводки при разборе конкретных ситуаций не будем, так как они не меняются от формы расчетов – хоть денежной, хоть натуральной.

Бухгалтерские проводки по фактическому расчету натуроплатой зависят от того, как именно был выплачен доход. Приведем наиболее распространенные варианты учета по неденежным формам расчетов.

- Если часть дохода выдана товарами, готовой продукцией:

Д70 (75, 76)/ К90.1 – отражена выручка от переданных товаров, продукции в счет доходов;

Д90.3 / К68НДС – начислен НДС со стоимости товаров или продукции;

Д90.2 / К41 (43) – списана себестоимость товаров, готовой продукции;

- Если часть дохода выдана имуществом (ОС, материалы):

Д70 (75, 76)/ К91.1 – отражена выручка от передачи имущества физлицу в счет его доходов;

Д91.2 / К68НДС – начислен НДС со стоимости передаваемого имущества;

Д01.2 / К01.1 – переход ОС в состав выбывших;

Д02 / К01.2 – списана амортизация ОС;

Д91.2 / К01.2 (10) – списана в расходы остаточная стоимость передаваемого ОС, или стоимость материалов;

Источник: vhl55.ru

Выдача части заработной платы в натуральной форме

Для того, чтобы выплата зарплаты в натуральной форме была законной, это должно быть прописано в коллективном или трудовом договоре с работником. Если такого условия в договоре нет, его можно внести, либо оформив допсоглашение к договору, либо утвердив договор в новой редакции. Еще одним условием для выдачи зарплаты в такой форме является заявление от работника. В заявлении должно быть указано, что работник просит часть заработной платы выдавать ему в натуральной форме. Только при соблюдении этих двух условий выдача зарплата не в денежном эквиваленте будет признана законной (

![]()

Выплата заработной платы в неденежной форме

По общему правилу заработную плату работодатель должен выплачивать в денежной форме, то есть в рублях. Но это не исключает частичную оплату труда работника в натуральной (неденежной) форме. Вместе с тем законодательство устанавливает ограничение на выплату зарплаты работникам в неденежной форме. Вправе ли работник требовать выплаты заработной платы именно в денежной форме и в каком размере?

Максимально возможная доля зарплаты, выплаченная в неденежной форме

Возможность выплачивать заработную плату в денежной и натуральной форме предоставлена работодателю статьей 131 Трудового кодекса РФ. Согласно нормам данной статьи работодатель может выдавать заработную плату в неденежной форме (например, продукцией собственного производства, полуфабрикатами и др.), но ее размер не может превышать 20% от суммы начисленной зарплаты в месяц. Таким образом, доля заработной платы, выплаченной деньгами должна составлять не менее 80%. Изменять данное соотношение нельзя, даже по соглашению сторон трудового договора.

Порядок выплаты зарплаты в неденежной форме

Если работодатель выплачивает своим работникам часть зарплаты в натуральной форме, то порядок ее выплаты должен быть определен в коллективном договоре, в положении об оплате труда или трудовом договоре.

При включении в коллективный или трудовой договор, в положение об оплате труда условия о выплате заработной платы в натуральной форме должны быть соблюдены ограничения, определенные законодательством:

- доля заработной платы, выплаченной в натуральной форме, не может превышать установленных 20% от суммы начисленной зарплаты в месяц;

- заработная плата в натуральной форме может выплачиваться только по письменному заявлению работника (даже если условие об этом предусмотрено в трудовом договоре, заключенном с ним). При написании заявления работник вправе пожелать получать часть зарплаты в натуральной форме в конкретном месяце либо в течение определенного срока.

Образец заявления

Генеральному директору ООО «Заря» О.Н. Смирнову от ведущего технолога цеха производств И.В. Зориной

Прошу 20% начисленной мне месячной заработной платы за декабрь 2011 г. выплатить продукцией организации (консервы «Говядина тушеная», «Свинина тушеная» в равном количестве).

30.11.2011 г. Зорина И.В. Зорина

Работник может отказаться получать зарплату в неденежной форме

Работник может отказаться от получения заработной платы в неденежной форме и потребовать ее выплаты деньгами в полном объеме. В этом случае работодатель обязан выплатить заработную плату именно деньгами. Если работника не устраивает ассортимент предоставляемой продукции, то ему предоставлено право потребовать его замены. Работодатель в свою очередь должен заменить ассортимент исходя из предпочтений работника.

В чем запрещено выплачивать заработную плату?

Работодатель не имеет права выплачивать заработную плату в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободных оборот. Соглашение работодателя и работника о выплате зарплаты в виде вышеуказанных предметах и обязательствах ничтожно.

Отстаивание работником своих интересов

Если работодатель не соблюдает какое-либо из условий выплаты заработной платы в неденежной форме, работнику следует обратиться в суд с требованием признать такую выплату необоснованной и обязать работодателя выплатить ее в денежной форме. В случае судебного спора суд, прежде всего, проверит следующие обстоятельства: имелось ли добровольное изъявление работника, подтвержденное его письменным заявлением, на выплату заработной платы в неденежной форме; заработная плата, выплаченная в неденежной форме, не превышает 20% от начисленной месячной зарплаты; выплаты в неденежной форме являются подходящими для личного потребления работника и его семьи или приносят ему определенную пользу; при выплате работнику заработной платы в натуральной форме соблюдены требования разумности и справедливости в отношении стоимости товаров, т.е. их стоимость не превышает уровень рыночных цен, сложившихся в данной местности.

Как работнику написать заявление

Составить заявление работник может, например, только на одну выплаты, либо на определенный период времени: квартал, год. При этом за работником сохраняется право на досрочный отказ от выдаче зарплаты в такой форме, если указанный в заявлении срок превышает 1 месяц.

Формулировка в заявлении может быть следующей: «На основании статьи 131 ТК РФ и п. 4.1 коллективного договора прошу выплатить мне 20% от начисленной заработной платы за январь 2021 года в натуральной форме – товаром ООО «Континент», а именно, микроволновой печью, стоимостью 5 500 рублей».

Если работник платит алименты, то удерживать их нужно и с такого вида зарплатных выплат. Порядок удержания алиментов будет тот же, что при удержании с зарплаты, выплачиваемой деньгами (

Налогообложение НДФЛ натуральных доходов

Налоговыми агентами выступают компании и ИП, выплачивающие доходы физлицам. Они обязаны удержать причитающийся налог и перечислить его в бюджет согласно действующему законодательству (ст. 226 НК РФ). Правило не касается ИП, получающих натуральную оплату в ходе ведения предпринимательской деятельности – они рассчитывают и платят налог сами.

Доход в натуральной форме НДФЛ облагается в общем порядке. Не надо удерживать налог с расходов, произведенных в интересах компании (например, оплата курсов повышения квалификации по направлению предприятия), а также с выплат, прямо указанных в ст. 217 НК РФ (к примеру, с материальной помощи до 50000 рублей при рождении ребенка, полученной в натуральной форме).

При выплате «натуральной» части зарплаты сотрудникам-резидентам РФ применяется ставка НДФЛ 13%, для нерезидентов действует ставка 30%.

Оформление выплаты зарплаты

Для начисления зарплаты используют одна из форм: ведомость Т-51 или ведомость Т-49. Такая ведомость, как Т-53 для выплаты зарплаты в такой форме не подойдет, так она для этого она не предназначена. Организация может разработать форму самостоятельно, либо использовать форму 415-АПК, разработанную для агрокомплексов.

Чтобы компания могла ее использовать, это необходимо предусмотреть в учетной политике компании. Если в учетной политике не предусмотрена такая форма, то потребуется внести соответствующие изменения приказом руководителя. При необходимости форму 415-АПК можно адаптировать под требования компании.

Что можно выдать работнику

Имущество, которое может быть выдано в качестве зарплаты должно отвечать одному из следующих условий: приносить пользу, либо подходить для использования в личных целях работника.

В этом качестве может быть выдано:

- Товар или готовая продукция;

- Материалы или ОС;

- Сырье и т.д.

Важным условием для выдачи зарплаты в таком виде является стоимость товара. Если работодатель завышает его цену по сравнению с рыночной, такая выплата будет расценена как необоснованная. Рыночная стоимость определяется как среднерыночная цена, установленная в регионе работодателя.

Существуют также категории ценностей, выдавать которые в качестве зарплаты запрещено:

- Спиртные напитки;

- Вещества наркотического, токсического или ядовитого характера;

- Долговые расписки;

- Купоны;

- Боеприпасы или оружие.

Что выдается в качестве натуральной формы

Выплату в натуральной форме производить можно любым имуществом, которое может приносить пользу, либо подходит для использованием сотрудником в личных целях. В натуральной форме может выдаваться:

- Готовая продукция;

- Товар;

- ОС;

- Материалы;

- Сырье и др.

Если товары, которые выдаются в виде зарплаты превышают их рыночную стоимость, то такую выплату могут посчитать необоснованной. При этом, под рыночной понимают стоимость товаров, которая установлена в регионе работодателя на момент выплаты зарплаты зарплаты (

Какого размера может быть зарплата в натуральной форме

Всю зарплату выдать работнику товарами или другими ценностями нельзя. Выплата в натуральной форме не должна превышать 20% от начисленной зарплаты. Если все же возникает необходимость выдать работнику в натуральной форме более 20% от зарплаты, то оформить это нужно уже как продажу. Таким образом, в документах будет отражено, что работнику выплачена зарплата в полном объеме, после чего он за наличные приобрел у своего работодателя какое-либо имущество.

Важно! Превышать лимит в 20% по выдаче зарплаты в натуральной форме нельзя, так как это может заинтересовать проверяющие органы.

НДФЛ и страховые взносы

Как и зарплата, выплачиваемая в денежной форме, зарплата в натуральной форме подлежит обложению НДФЛ и страховыми взносами. Для того, чтобы рассчитать размер НДФЛ, потребуется определить стоимость выдаваемой ценности. Цену определяют по согласованию между работником и работодателем, исходя из рыночной цены, включая и НДС. НДФЛ рассчитывается как 13% от этой суммы, а зарплата, выданная в натуральной форме включается в общий доход сотрудника, который подлежит уменьшению на стандартные вычеты. Страховые взносы начисляются на всю заработную плату, включая и ту ее часть, которая выплачивается в натуральной форме.

Важно! На стомость имущества, выдаваемого работнику в счет зарплаты в натуральной форме необходимо начислить страховые взносы. Также с этом суммы удерживается НДФЛ.

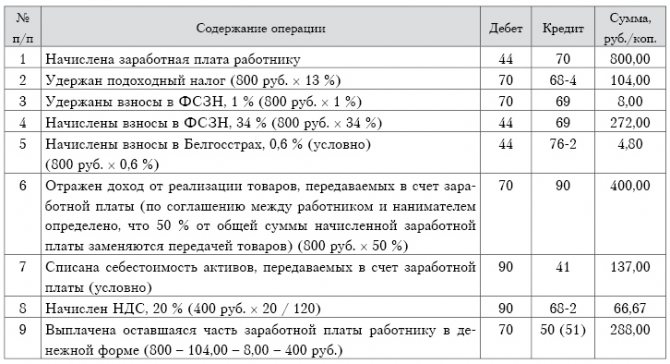

Исчисление налогов с «натуральных» доходов работников

После того, как натуральный доход работника зарегистрирован документом «НДФЛ и ЕСН — доходы и налоги», исчисление налогов производится автоматически: НДФЛ будет начислен очередным документом «Начисление зарплаты работникам организации», ЕСН и страховые взносы в ПФР будут начислены очередным документом «Расчет ЕСН».

- Как оприходовать излишки товара при инвентаризации в 1С Бухгалтерия 8.3?

- Возврат товаров поставщику в 1с Бухгалтерия 8.3

- Как добавить номенклатуру в 1С 8.3 Бухгалтерия?

- Как настроить сменный график работы в 1С 8.3 ЗУП?

- Начисление и выплата отпускных в 1С 8.3

Бухучет зарплаты в натуральной форме

Рассмотрим основные проводки в зависимости от выдаваемого работнику имущества в качестве зарплаты:

ХозоперацияПроводкиДебетКредитРаботнику выдается товар (готовая продукция)В счет зарплаты выдан товар7090 (субсчет «Выручка»)Списана себестоимость товара90 (субсчет «Себестоимость продаж»)43(41)Работнику выдаются материалами (ОС)В счет зарплаты выданы ОС7091 (субсчет «Прочие доходы»)Списана стоимость ОС91(субсчет «Прочие расходы»)01(08, 10, 21)Списана амортизации по ОС0201

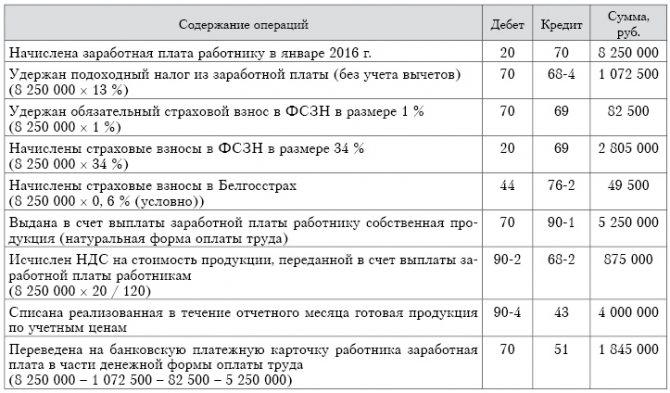

Пример выдачи зарплаты в натуральной форме

Петрова О.П. написала руководителю ООО «Континент» заявление, в котором просит выдать в счет зарплаты за январь 2021 года микроволновую печь, стоимостью 5 500 рублей, НДС – 838,98 рублей. Условие по такой выплате зафиксировано в трудовом договоре. За январь 2021 года Петровой начислили зарплату 40 000 рублей. Стоимость микроволновой печи, по которой ее приобрела организация составляет 2 700 рублей, в том числе НДС 411,86 рублей. Стоимость микроволновки не превышает 20% предел для выдачи зарплаты в натуральной форме, поэтому может быть выдана работнику.

Рассмотрим какими будут проводки:

Д44 К70 – начислена з/плата Петровой О.П. – 40 000 рублей;

Д70 К68 – НДФЛ удержан с зарплаты – 5 200 рублей;

Д44 К69 – начислены страховые взносы – 8 000 рублей;

Д70 К90 (субсчет «Выручка») – выдан товар в счет зарплаты – 5 500 рублей;

Д90 (субсчет «НДС») К68 – с товара начислен НДС – 838,98 рублей;

Д90 субсчет («Себестоимость продаж») К41 –по себестоимости списана микроволновая печь – 2 288,14 рублей (2700 – 411,86);

Д70 К50 – выплачен остаток по зарплате 29 300 рублей (40 000 – 5 200 – 5 500).

При расчете налога на прибыль, ООО «Континент» должна учесть доходы, полученный от реализации микроволновой печи – 4 661,02 рубля (5 500 – 838,98), а в расходы будет включена себестоимость микроволновки – 2 288,14 (2 700 – 411,86).

Источник: mjjm.ru

Доход в натуральной форме когда платить ндфл с полученной суммы

Доход в натуральной форме когда платить ндфл с полученной суммы

Найти: Также будут начислены пени за нарушение срока уплаты НДФЛ. Избежать этого штрафа поможет отправка в налоговую инспекцию сообщения о невозможности взыскания налога с натурального дохода, выданного физлицу.

Но этот способ поможет только при одном условии: с момента выдачи натурального дохода и до конца текущего года физлицу не перечислялись доходы в денежной форме. О невозможности взимания НДФЛ с натуральных доходов физлица налоговый агент вправе сообщить даже в том случае, если положенный срок был пропущен (письмо ФНС России от 16.07.2012 № ЕД-4-3/).

За несвоевременную подачу сообщения о невозможности удержания НДФЛ налоговый агент может понести 2 наказания, размер которых в большинстве случаев намного меньше, чем размер штрафа за неперечисление налога:

-

Штраф в размере 200 руб.

Для начала происходит поиск налогового объекта – проводятся расчеты натуральной продукции, которые облагаются налогом.

Сроки уплаты НДФЛ в различных ситуациях

Подборки из журналов бухгалтеру Подробности Категория: Подборки из журналов бухгалтеру Опубликовано: 11.12.2014 00:00 Источник: журнал «Главбух» Если вы вовремя не перечислите НДФЛ в бюджет, помимо пеней придется заплатить и штраф по статье 123 Налогового кодекса РФ — 20 процентов от суммы неуплаченного налога.

И это даже в том случае, когда сам налог вы удержали вовремя. И даже если просрочка составила всего один день. Такие разъяснения есть, например, в письме Минфина России от 12 апреля 2013 г.

№ 03-02-07/1/12347. Как видите, соблюсти сроки уплаты НДФЛ очень важно. В статье мы возьмем самые распространенные ситуации, когда компания выплачивает какой-то доход работникам или просто гражданам.

И подскажем, как не ошибиться с датой уплаты НДФЛ. В какой срок надо перечислить НДФЛ Безналичное перечисление заработной платы Дата получения дохода в виде заработной платы — это последний день месяца, за который она начислена.

Как удержать НДФЛ, исчисленный с неденежных доходов

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 января 2017 г.

Мартынюк,эксперт по бухгалтерскому учету и налогообложениюКак только физлицо получает от вас какой-то доход в неденежной форме, вы становитесь налоговым агентом.

Исчисленный с такого дохода НДФЛ вы должны удерживать из денег, выплачиваемых этому физлицу до конца года. Нужно определить максимальную сумму, которую можно забрать на уплату налога, и выбрать выплаты для удержания. Из неденежных доходов, которые от вашей организации (ИП) получают работники и другие физлица, невозможно удержать подлежащую уплате сумму НДФЛ.

Примеры таких доходов: материальная выгода, , доходы в натуральной форме, (в частности, подарки, оплата личных товаров, работ, услуг за работника),

Физлицо получило натуральный доход? Исполните обязанность налогового агента

> > > 14 марта 2023 Доход в натуральной форме, полученный физлицом, должен облагаться НДФЛ. Но вот кто обязан уплачивать этот налог: тот, кто получил доход или тот, кто выдал?

Со всех ли натуральных доходов нужно платить НДФЛ? Какие еще обязанности, помимо уплаты налога, влечет выплата доходов в натуральной форме?

Что грозит тем, кто проигнорировал свои обязанности? 2. ст. 211 НК РФ, в котором сказано, что к доходам, полученным физлицом в натуральной форме и подлежащим обложению НДФЛ, относятся: зарплата, полученная от работодателя в виде товаров, продукции, услуг; товары и услуги, полученные физлицом от физических

Рекомендуем прочесть: Работа фнс 7 тобольск

Доход в натуральной форме в 6-НДФЛ

→ → Актуально на: 17 августа 2016 г.

Об этом мы расскажем в нашей статье. Для начала определимся с тем, какие именно выплаты относятся к натуральным доходам, облагаемым НДФЛ. За разъяснениями обратимся к п.

Физическое лицо может получать доходы не только в денежной, но и в натуральной форме.

К доходам физлиц в натуральной форме относятся ():

- полученные физическим лицом товары, выполненные в его интересах работы или оказанные услуги на безвозмездной основе или с частичной оплатой.

- оплата товаров или услуг за физическое лицо в его интересах (к примеру, оплата за него обучения или отдыха, коммунальных услуг или питания);

- оплата труда в натуральной форме;

Натуральные доходы физлиц облагаются НДФЛ наряду с денежными доходами ().

Как натуральные доходы отражаются в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (), расскажем в нашей консультации.

Доходы в натуральной форме: НДФЛ и проводки

Copyright: фотобанк Лори Чаще всего выплата заработной платы в натуральной форме – вынужденная мера, когда компании не хватает денежных средств.

Доход в натуральной форме считается полученным в день фактической передачи таких доходов (например, дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника).

Иногда, наоборот, выпускаемая продукция пользуется спросом даже среди работников организации, и они согласны получать ее в счет возмещения стоимости своего труда.

Перечисления за товары и услуги, осуществляемые работодателем в пользу работника, также учитываются как доходы в натуральной форме.

Важно не ошибиться с учетом НДФЛ с таких выплат, иначе налоговики могут доначислить налог и взыскать финансовые санкции.

К натуральной форме закон относит следующие варианты доходов физлиц (п.2 ст.

211 НК): выдача физлицу товаров, продукции, иного имущества, или оказание физлицу услуг силами компании/ИП с частичной оплатой или безвозмездно;

Когда и как удерживать НДФЛ с доходов в натуральной форме

Порядок налогообложения доходов, выплаченных в натуральной форме, установлен статьей 211 Налогового кодекса РФ. К таким доходам, в частности, относятся:

- стоимость товаров (работ, услуг), предоставленных сотруднику на безвозмездной основе или с частичной оплатой. Например, стоимость подарков, подарочных сертификатов или подарочных карт, превышающая 4000 руб. в год (подп. 2 п. 2 ст. 211, подп. 28 ст. 217 НК РФ, письма Минфина России от 2 июля 2012 г. № 03-04-05/9-809, от 4 апреля 2011 г. № 03-03-06/1/207);

- стоимость товаров (работ, услуг, имущественных прав), полностью или частично оплаченных организацией за сотрудника в его интересах. Например, стоимость бесплатного питания или обучения, не предусмотренных законодательством (подп. 1 п. 2 ст. 211 НК РФ);

- стоимость товаров (работ, услуг), выданных в счет оплаты труда (подп. 3 п. 2 ст. 211 НК РФ).

Обложение НДФЛ доходов в натуральной форме

Многие знают, что доходы в натуральной форме облагаются НДФЛ.

Однако что понимается под этим на практике в 2023 году? Как происходит удержание подоходного налога и последующее перечисление в государственный бюджет? Как поступить организации, если удержать налог при выплате натурального дохода не представляется возможным?

На эти и другие вопросы о том, как доходы в натуральной форме облагаются налогом, расскажем в статье.

Возможны ситуация, когда доходы физическим лицам выплачиваются не деньгами, а в материальной форме: товарами, готовой продукцией, подарками, бесплатным питанием и т.д.

Рекомендуем прочесть: Что такое вин номер автомобиля где находится

Например, заработная плата может быть выдана товарами. Как и с доходов, выплачиваемых в денежной форме, доходы в натуральной форме облагаются НДФЛ по ставке соответствующей статусу получателя дохода.

Как и в обычной ситуации с натуральных доходов нужно рассчитать, удержать и перечислить в бюджет НДФЛ.

Сделать это нужно в порядке, установленном статьей 211 НК РФ.

Доход в натуральной форме в целях НДФЛ

При определении налоговой базы в целях налогообложения НДФЛ учитываются доходы налогоплательщика, полученные как в денежной, так и в натуральной форме. Такое требование установлено ст.210 НК РФ.

Это означает, что доходы физических лиц, полученные в натуральной форме, облагаются НДФЛ на общих основаниях. При этом, в соответствии с требованиями ст.226 НК РФ:

- российские организации,

- ИП,

- нотариусы, занимающиеся частной практикой,

- адвокаты, учредившие адвокатские кабинеты,

- а также обособленные подразделения иностранных организаций в РФ,

от которых или в результате отношений с которыми налогоплательщик получил доходы в натуральной форме, обязаны, в качестве налоговых агентов:

- исчислить,

- удержать у налогоплательщика,

- уплатить НДФЛ в бюджет.

Облагаются ли НДФЛ доходы в натуральной форме?

Доход в натуральной форме – это продукция, полученная в результате человеческих усилий. Иначе говоря, это выращенная продукция по факту осуществления деятельности животноводства, земледелия, птицеводства и прочих видов.

В результате подобной работы формируется отрасль народного хозяйства, куда входят денежная форма выгоды и натуральная. Полученное количество продукции облагается налогом, что и называется НДФЛ с натурального дохода. Далее подробно будут рассмотрены особенности расчета и прочие сведения по представленному вопросу.

Рассматривая нормативную базу можно выделить следующие акты и документы, действующие в законодательстве на данный момент: – оговаривает резидентов налогообложения; – содержит сведения о распределении доходов на натуральную форму и денежную; – включает список всех видов доходов в натуральной форме, на которые происходит начисление налогов;

Как удержать НДФЛ с дохода в натуральной форме

» Для начала определимся с тем, какие именно выплаты относятся к натуральным доходам, облагаемым НДФЛ. За разъяснениями обратимся к п. 2. ст. 211 НК РФ, в котором сказано, что к доходам, полученным физлицом в натуральной форме и подлежащим обложению НДФЛ, относятся:

- товары и услуги (например, питание, обучение, отдых и др.), полученные физлицом, но оплаченные за него организациями или предпринимателями.

- товары и услуги, полученные физлицом от физических или юридических лиц бесплатно или с условием их частичной оплаты;

- зарплата, полученная от работодателя в виде товаров, продукции, услуг;

При этом не надо удерживать и уплачивать НДФЛ со стоимости товаров и услуг, которые были выданы физлицу для осуществления им его трудовых обязанностей (п.

3 ст. 217 НК РФ). Пример Суммы, выделяемые работодателем на проезд и проживание работников, причисляются к натуральным формам выплат.

Получил доход в натуральной форме? Плати НДФЛ

Добрый день, уважаемые коллеги.

На повестке дня . И мне довольно странно, что какие-то бизнесмены еще этого не знают.

Если вы ИП на ОСН и вы получили доход в натуральной форме, то с рыночной цены этого дохода вы должны заплатить НДФЛ.

Если вы ИП на спецрежиме, например, на упрощенке, и вы получили доход в натуральной форме, то необходимо заплатить либо 6%, либо 15%, в зависимости объекта налогообложения. Почитайте нормы ст. 346.15 со ссылкой на ст.

248, 249, 250 НК РФ, там идет разъяснение. Аналогичная ситуация на любом спецрежиме.

Если вы работаете на ЕНВД + ОСН, но вы получили доход в натуральной форме именно на ЕНВД, ты должны будете заплатить НДФЛ, как будто вы работаете на классике.

Другие материалы по теме

- Голограмма акцизной марки

- Как досрочно выписаться из больницы

- Какой должен быть приказ по проверке организации занятий учителями

- Почему имеено я достойна вышестоящей должности

- Как выглядят бабушки при занятиях сексом со своими внуками

- Можно ли продать свою долю в доме без согласия других собственников

- Как привлечь к уголовной ответственности за мошенничество

Источник: grad-neva.ru