В статье рассмотрим, когда может возникнуть излишне удержанный НДФЛ, каким образом он учитывается в 1С 8.2 (8.3) ЗУП 2.5 и ЗУП 3.0. Изучим как нужно вести учет налога для правильного составления отчетности по НДФЛ.

Причины появления излишне удержанного НДФЛ и его отражение в программе 1С

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне удержанный НДФЛ в 1С 8.3 (8.2) ЗУП 2.5 и ЗУП 3.0 на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

излишне удержанный НДФЛ

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

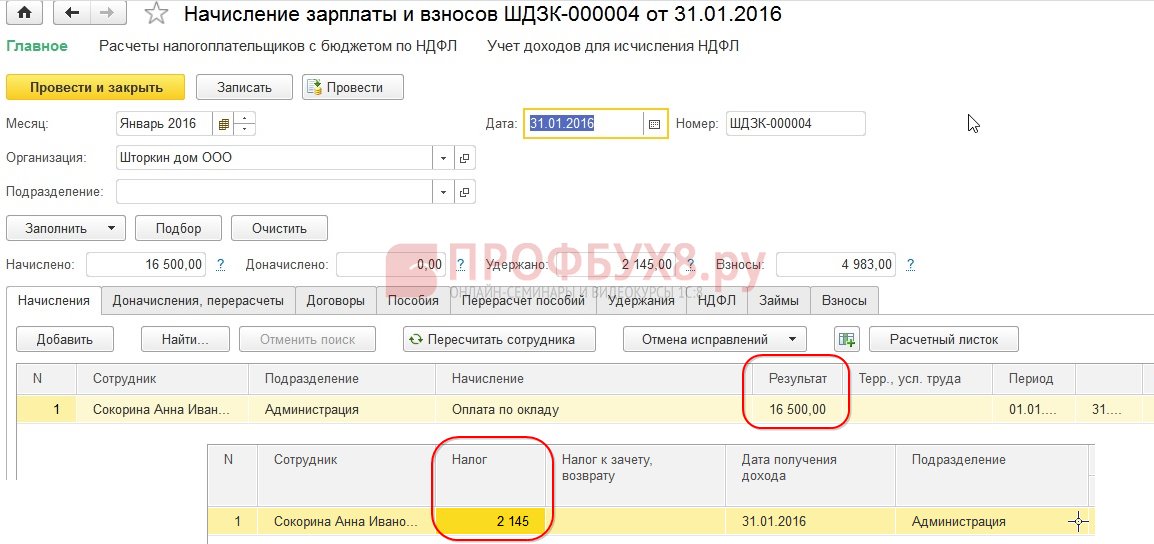

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

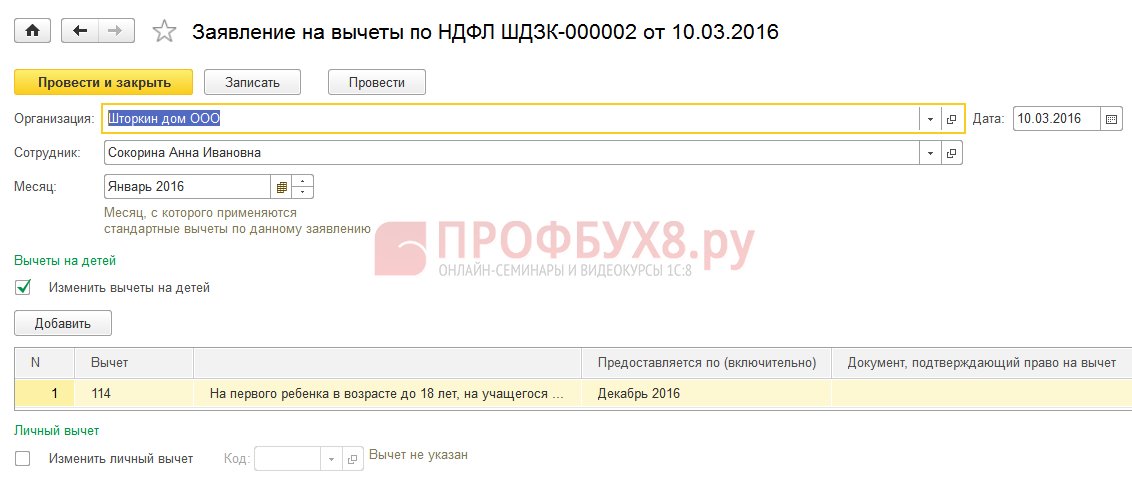

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

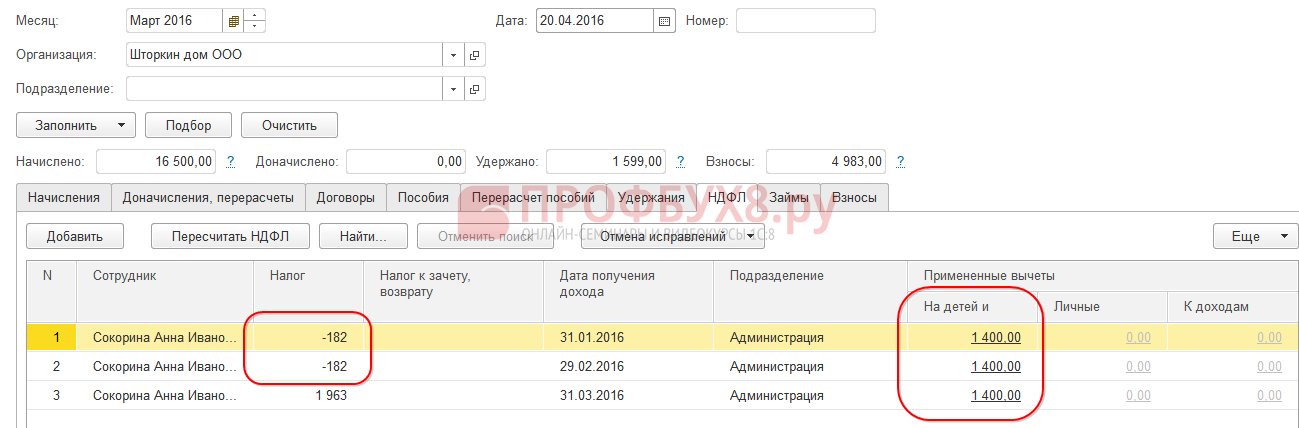

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

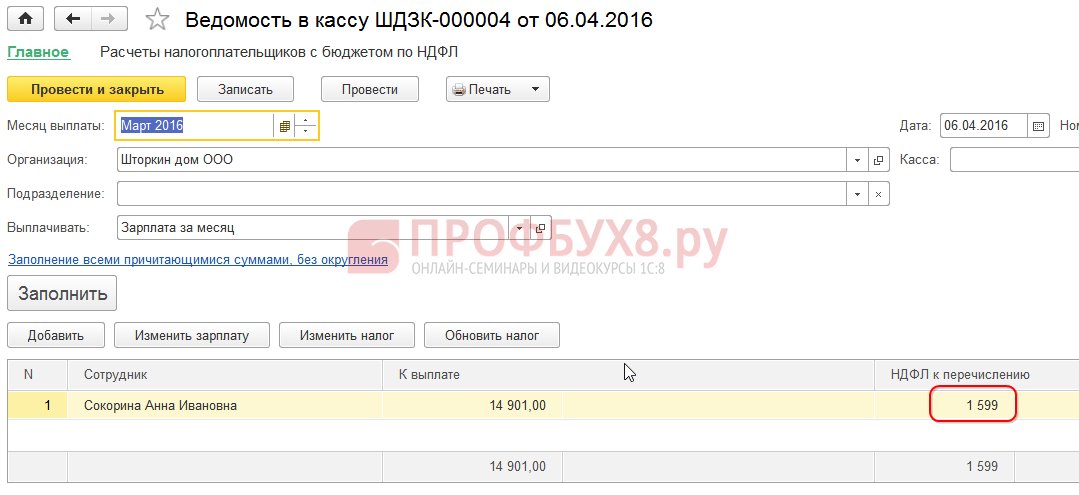

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

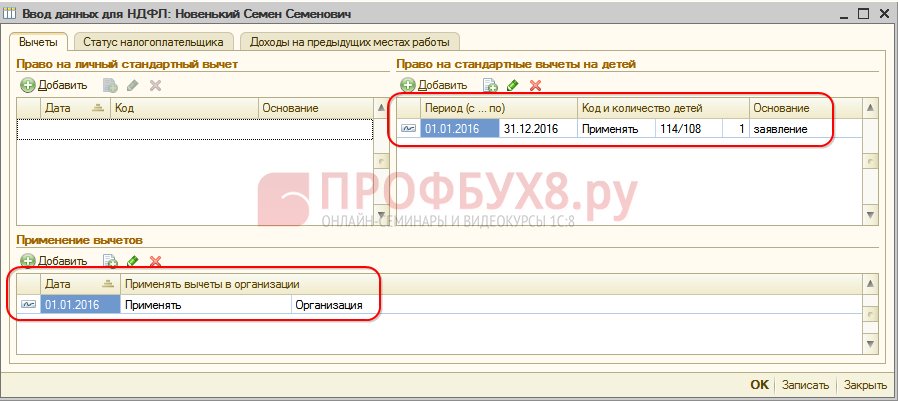

В окне Ввод данных для НДФЛ внести информацию по вычетам:

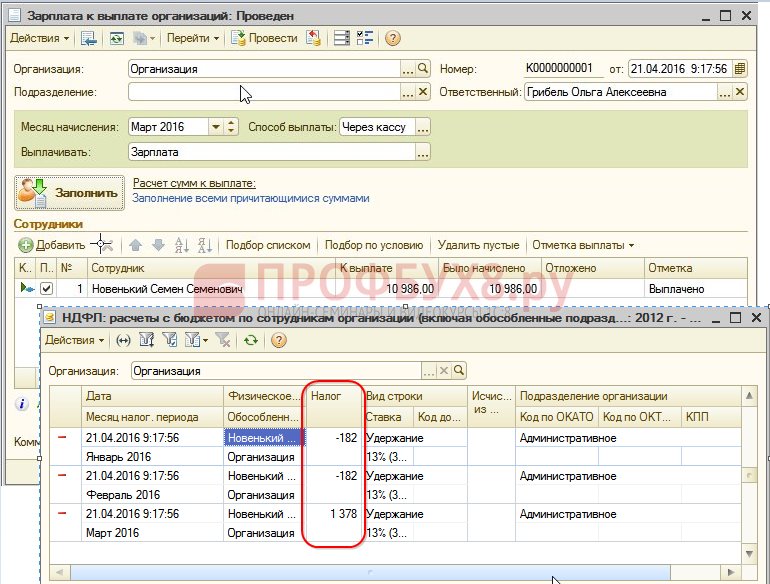

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

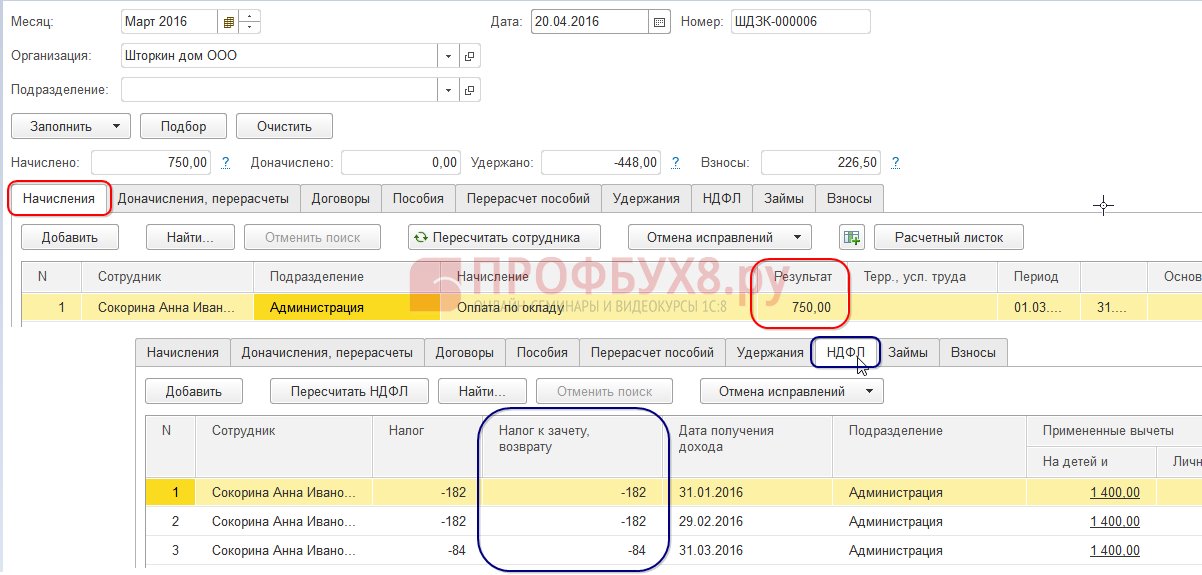

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

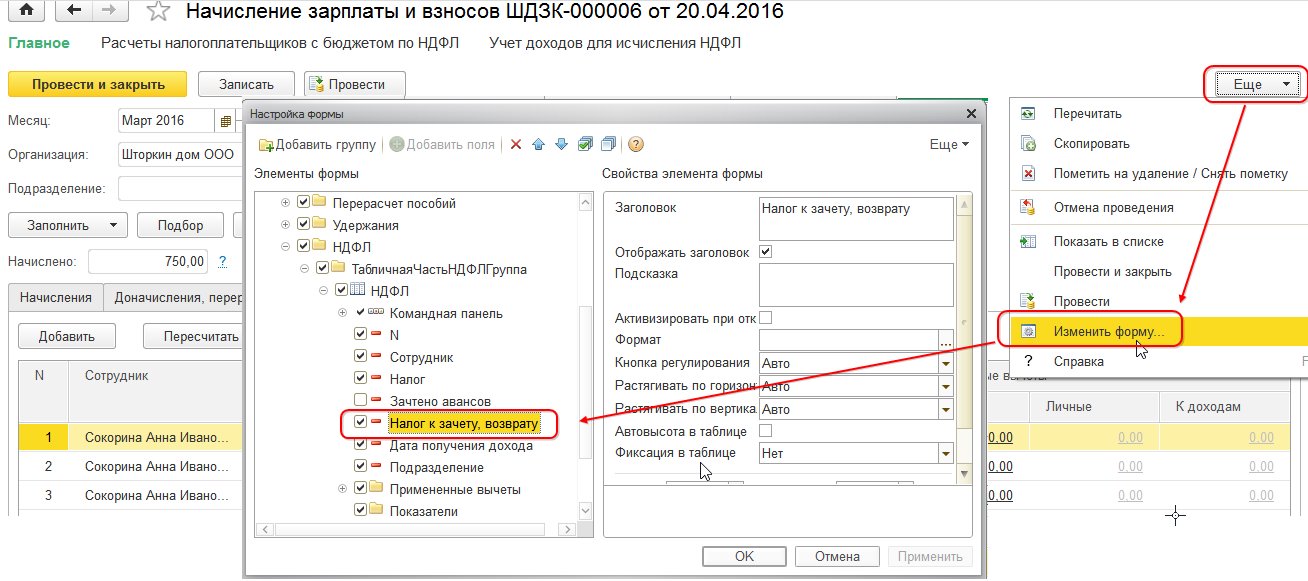

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

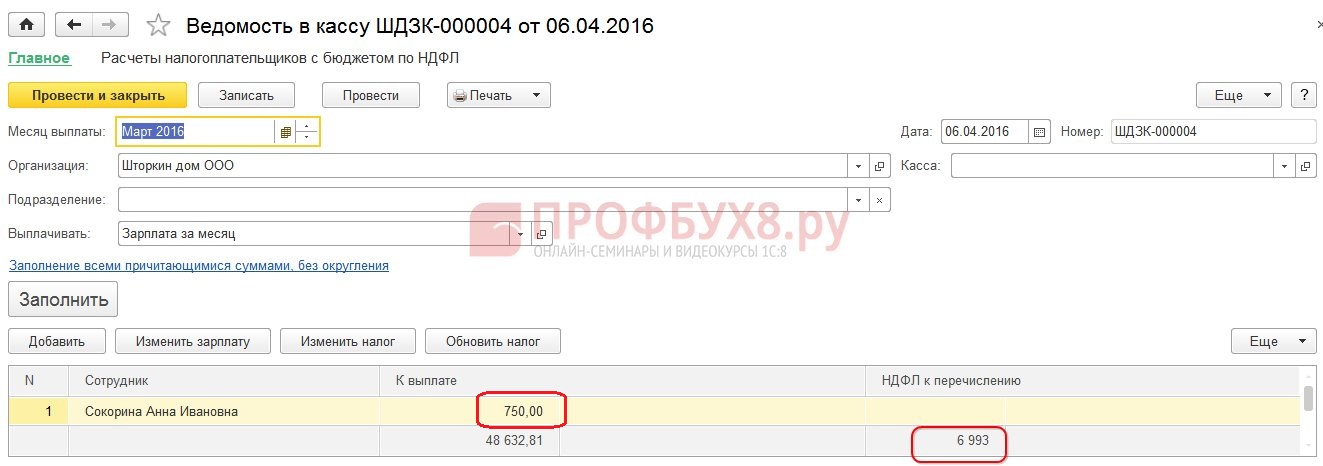

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

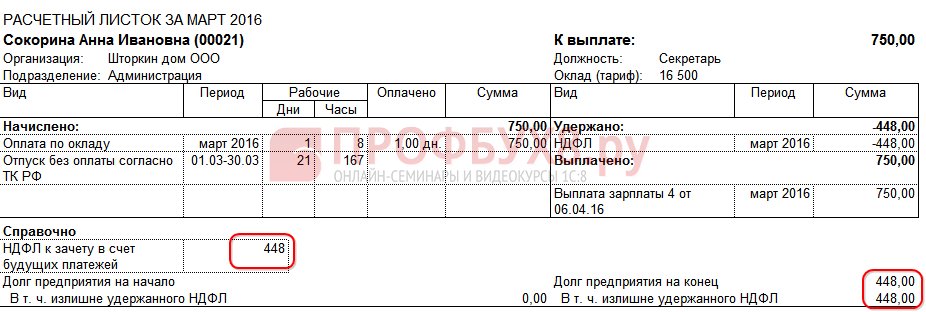

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

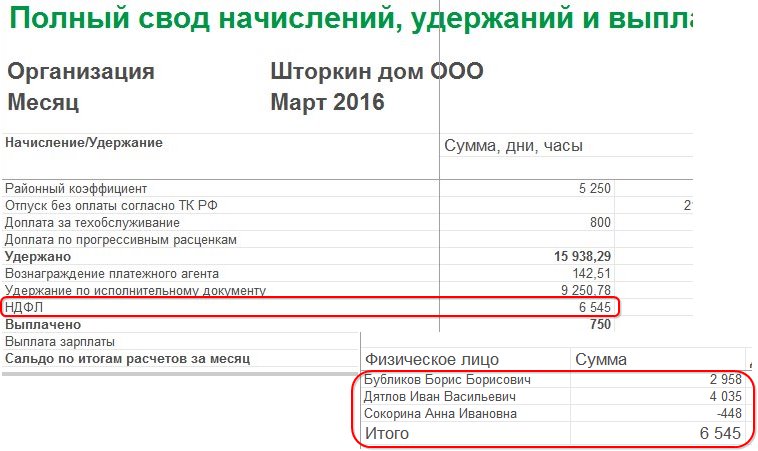

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

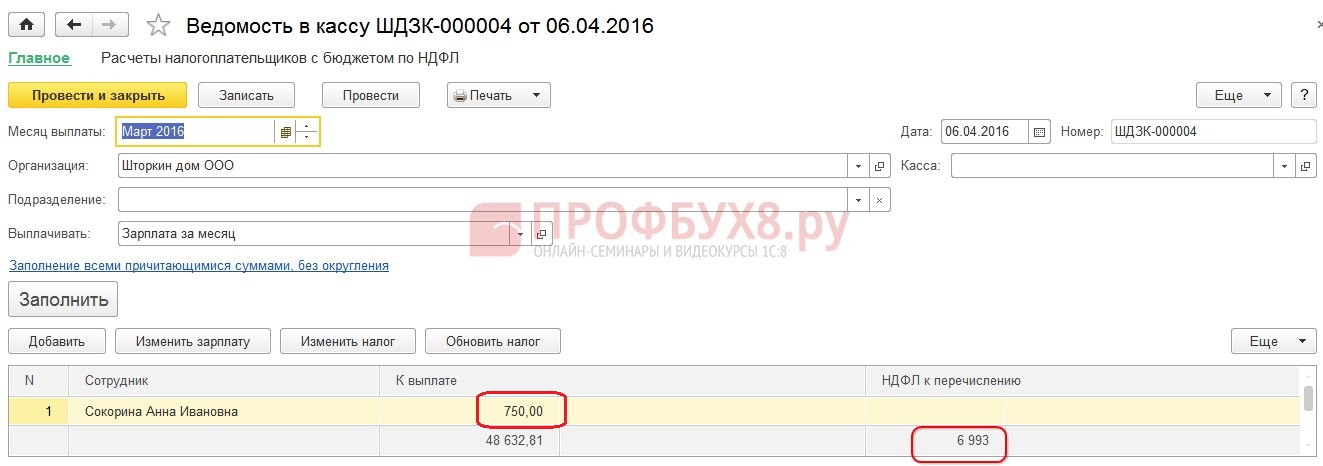

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

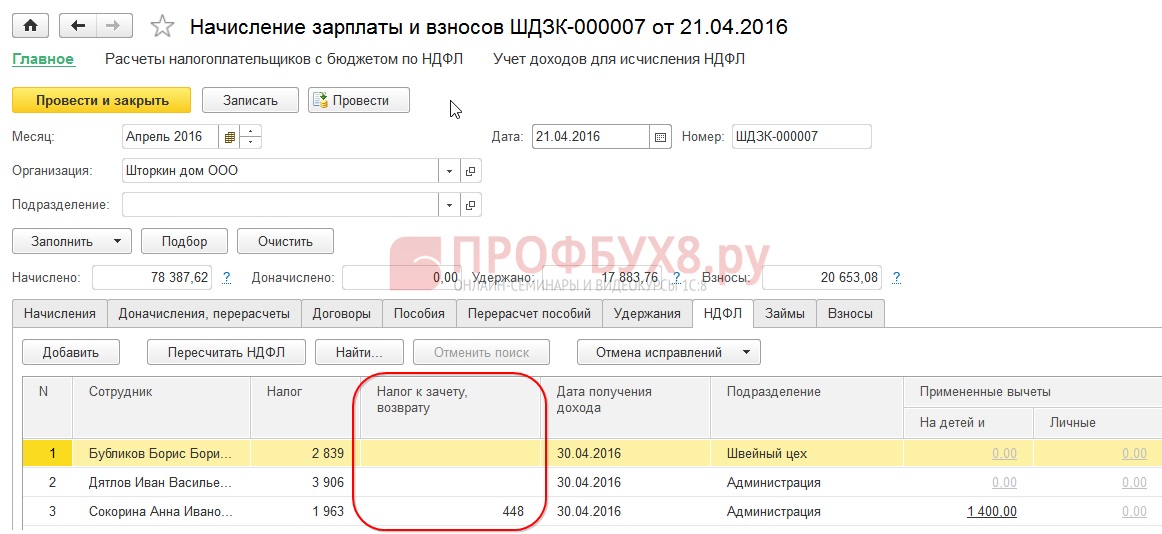

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

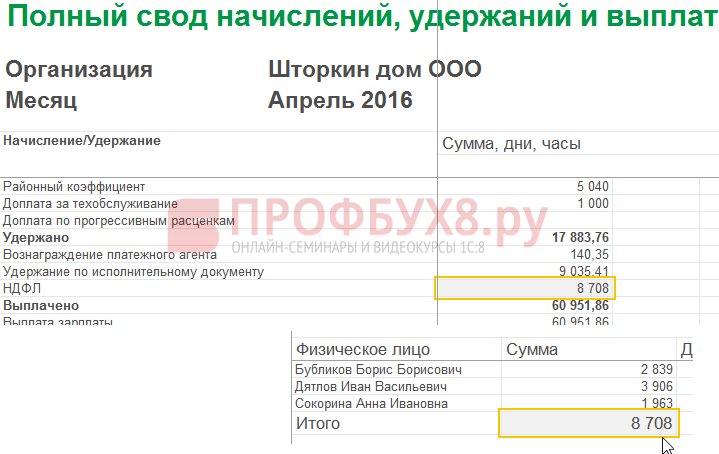

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

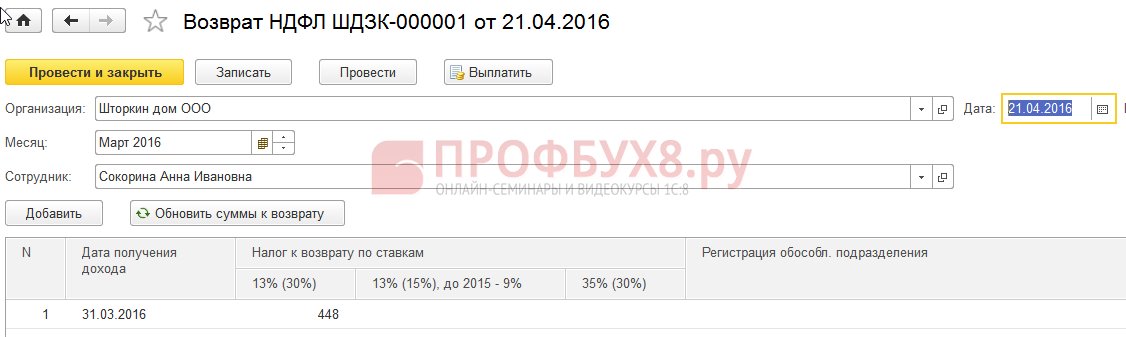

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

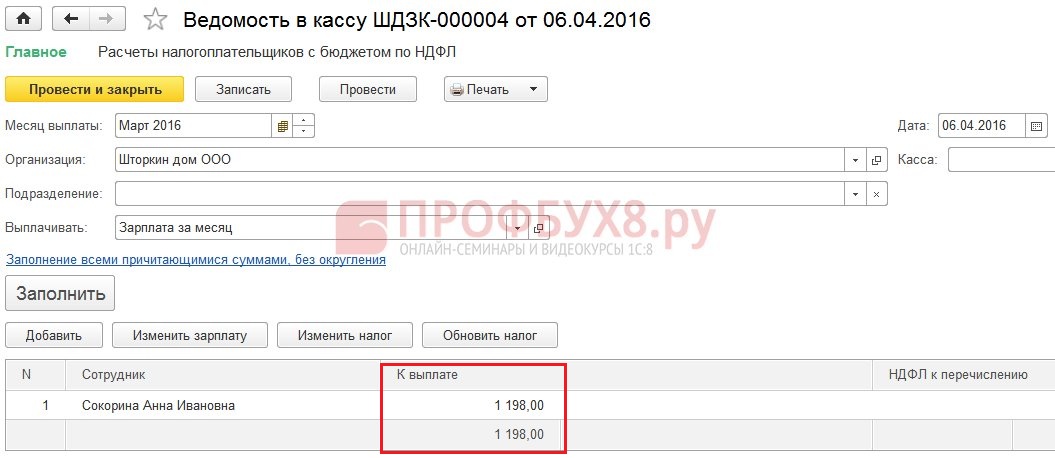

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

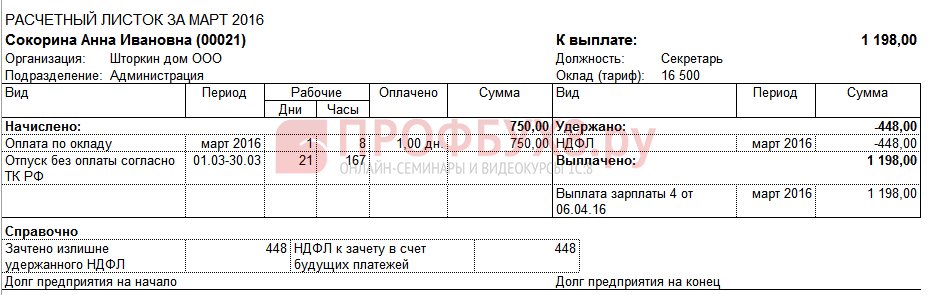

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

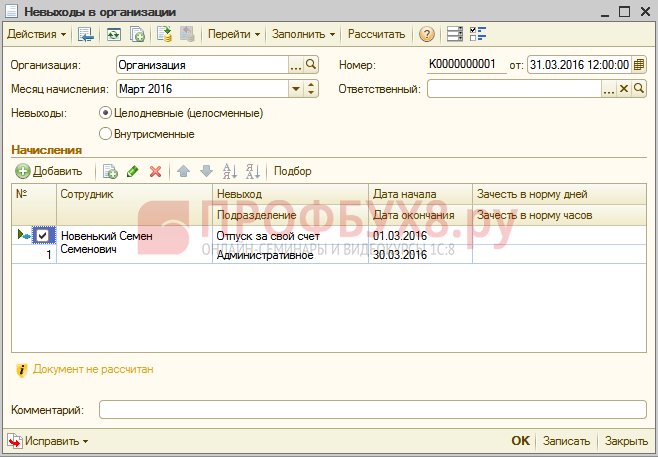

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

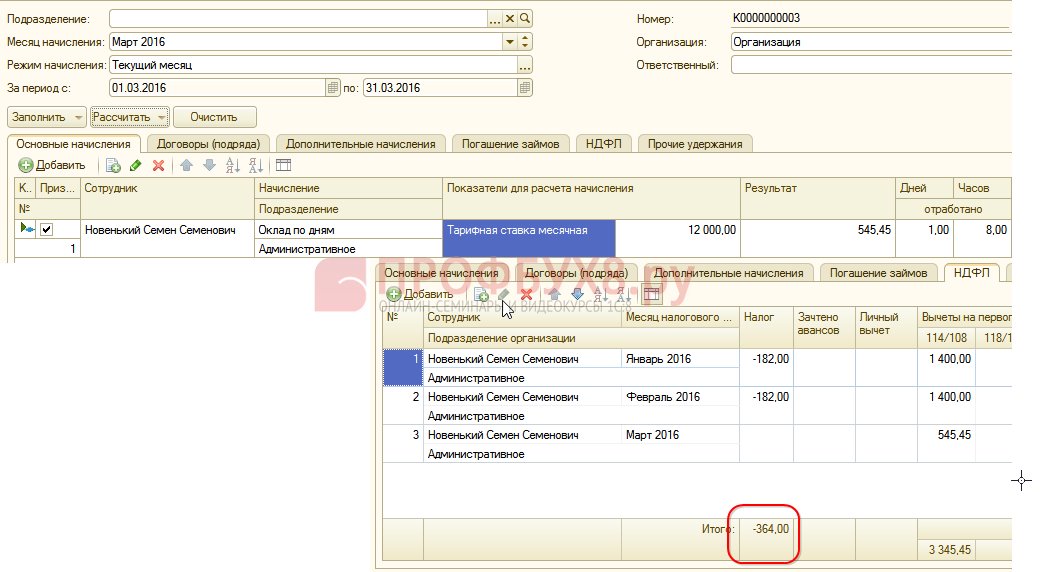

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

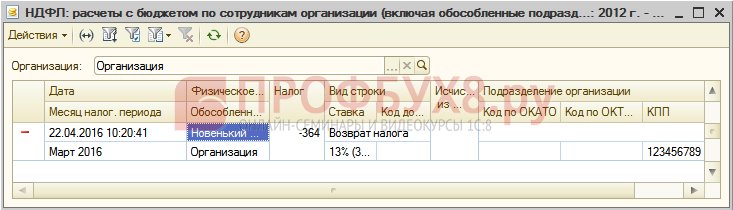

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

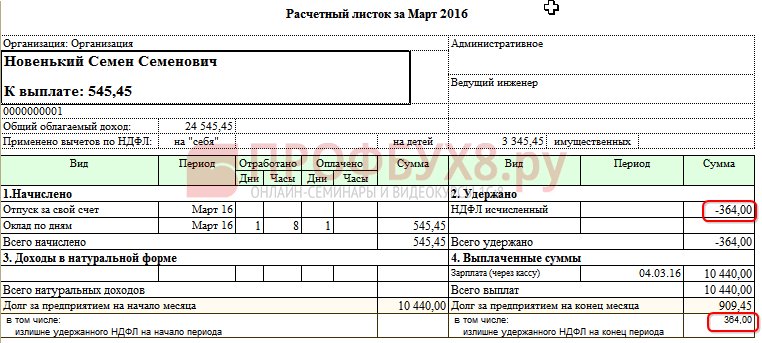

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

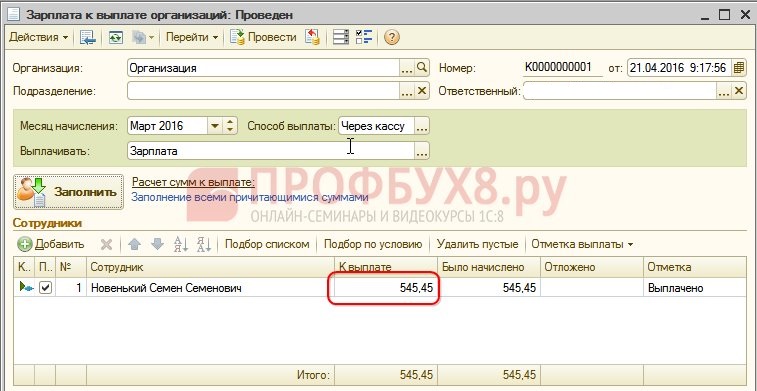

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

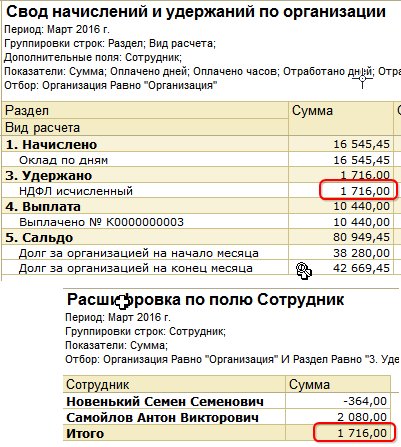

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

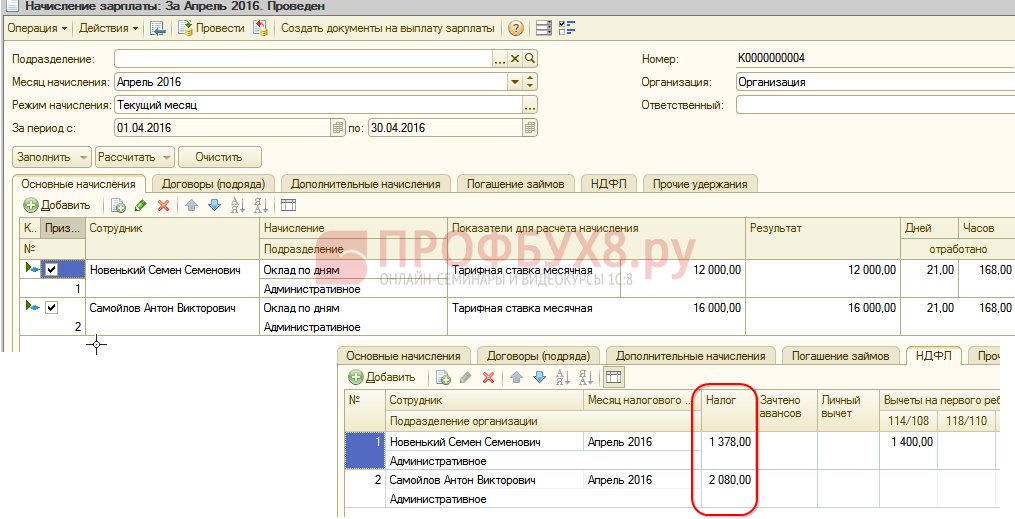

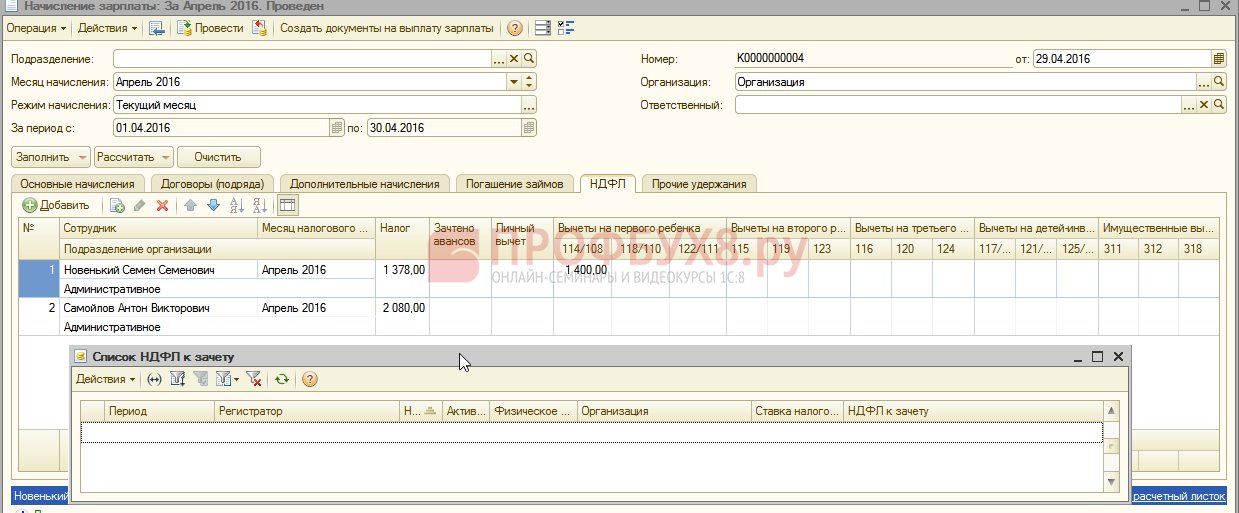

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

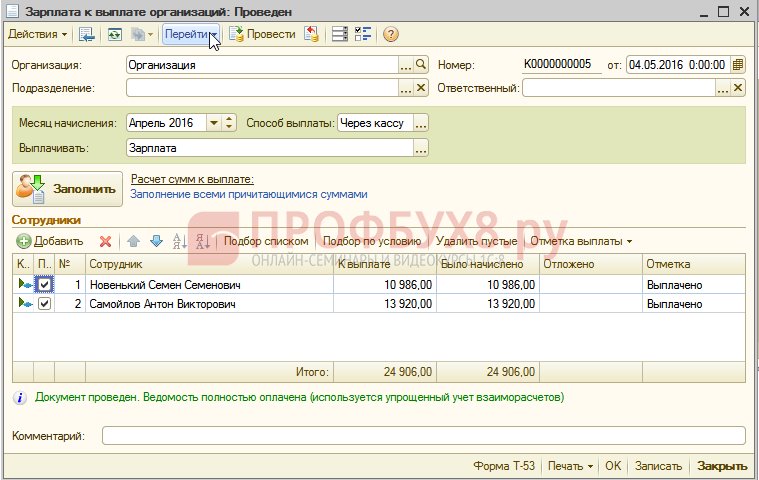

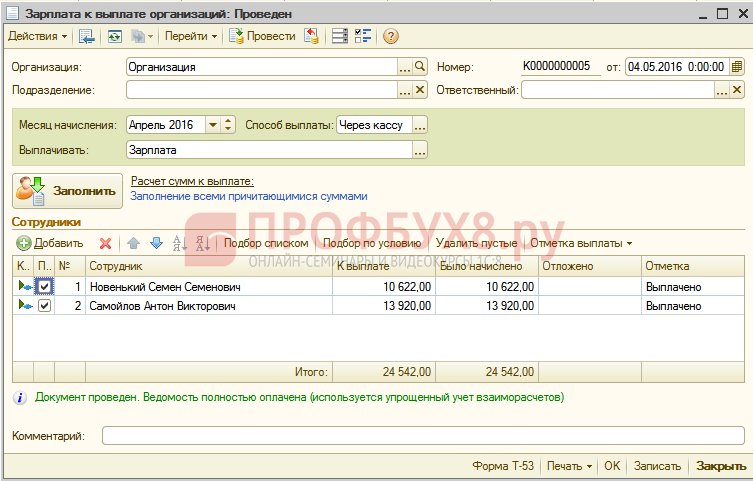

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

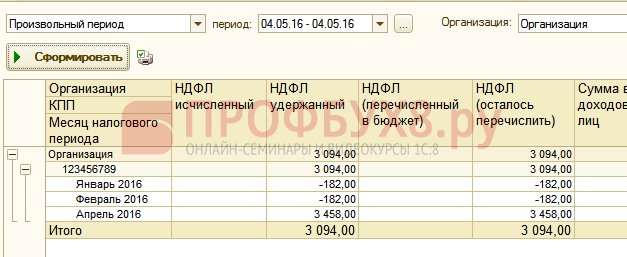

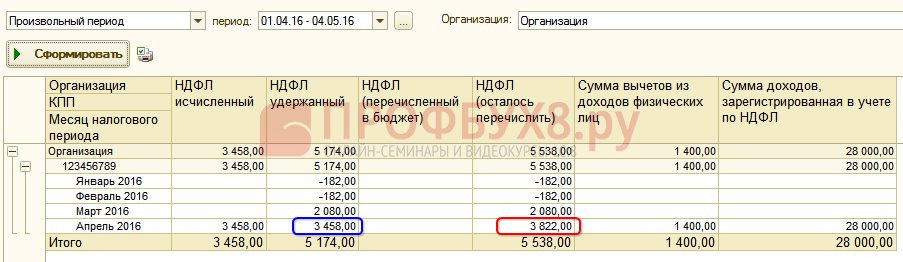

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Если сотрудник написал заявление на возврат НДФЛ

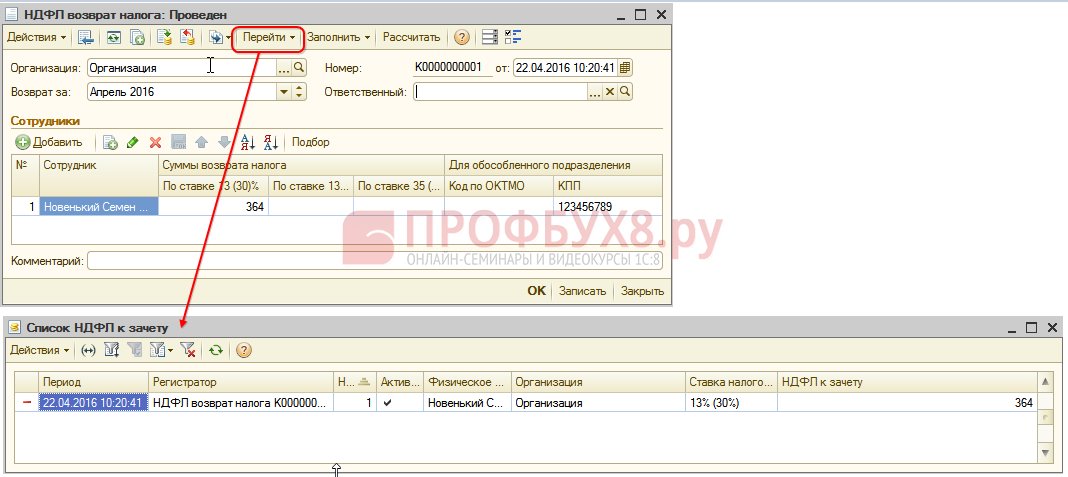

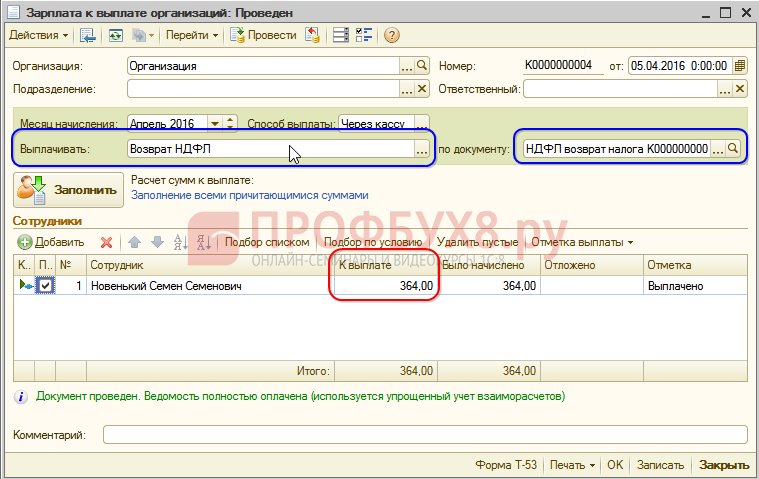

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

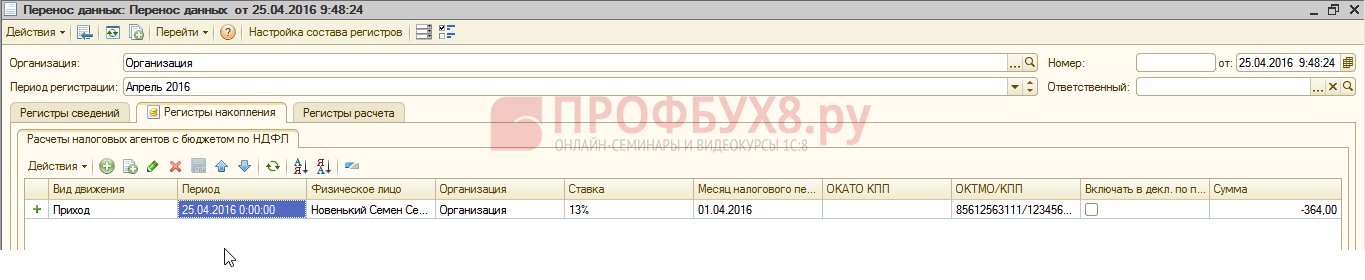

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

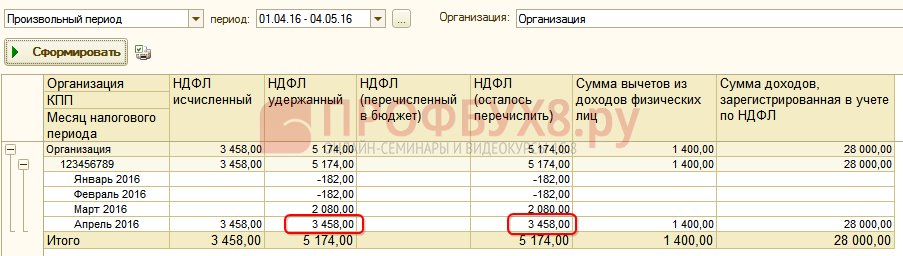

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8 провела серию онлайн-семинаров «6-НДФЛ — Революция в учете по НДФЛ в программах «1С».

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Каким образом отразить в 6-НДФЛ доход в натуральной форме с неудержанным НДФЛ ?

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Если Не Удержали У Сотрудника Ндфл В 2021?». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Налоговые агенты могут путаться в сроках перечисления НДФЛ с разных выплат физлицам, забывая о запрете на досрочное перечисление налога и начисление пеней за просрочку. Решение в такой ситуации — таблица сроков уплаты НДФЛ в году для юридических лиц. По общему правилу, согласно пункту 6 статьи НК РФ, единый срок уплаты НДФЛ со всех видов дохода исключение — больничные пособия и отпускные — не позднее дня, следующего за днем выплаты дохода. При этом не имеет значения, как юридическое лицо — налоговый агент перечисляет деньги сотрудникам — с расчетного счета, из кассы или выручки.

Что делать если невозможно удержать ндфл при увольнении 2021

Нулевой расчет по страховым взносам за 3 квартал года. Декларация ЕНВД за 3 квартал года: бланк. Сроки сдачи декларации по ЕНВД за 3 квартал года. Авансовый платеж по УСН за 3 квартал года срок уплаты. Декларация по НДС за 3 квартал года образец заполнения.

Сроки сдачи декларации по НДС за 3 квартал года. Декларация по налогу на прибыль за 3 квартал года. Сроки сдачи декларации по налогу на прибыль за 3 квартал года. Единая упрощенная налоговая декларация за 3 квартал года.

НДФЛ при увольнении: срок уплаты, перечисление НДФЛ

Но самое обидное, что даже если вы сами выявите ошибку, доплатите налог и пени и представите в ИФНС уточненные справки 2-НДФЛ новые с правильными данными , то, по мнению контролирующих органов, это не освободит вас от штрафа. Правда, есть единичное решение суда, в котором он указал следующее. Но, как вы сами понимаете, решать этот вопрос вам, скорее всего, придется через суд. Как теперь исправить ситуацию так, чтобы не платить штрафы и пени?

Декабрьская зарплата признается доходом для сотрудника только 31.12.2021, согласно п. 2 ст. 223 НК РФ, то есть в последний день месяца. Поэтому организация имеет полное право не удерживать налоги с декабрьской заработной платы, перечисленной до 29.12.2021.

Последний рабочий день 2021 года — 29.12.2021, суббота, следовательно, работодатель должен рассчитаться с сотрудниками до этого календарного дня. Такие правила действуют для организаций, срок выплаты заработной платы в которых выпадает на 1-8 января (ч. 8 ст. 136 ТК РФ ). Но 29 число — не последний календарный день декабря, по окончании рабочего периода остается еще два дня. Поэтому возникает закономерный вопрос: нужно ли удерживать НДФЛ в декабре или нет?

Рекомендуем прочесть: Кто оплачивает пошлину при продаже нежилой недвижимости 2021 нкрф

Что хотят чиновники

Однако ситуация с декабрьской зарплатой, выплаченной в 2021 году, в указаниях Минфина России не раскрыта. То есть министерство своими рекомендациями еще больше запутало работодателя, и вопрос, удерживать НДФЛ с доходных выплат в декабре или нет, остался без ответа.

С зарплаты каждого сотрудника работодатель платит НДФЛ. По закону налог нужно перечислить в день зарплаты, поэтому случаются ошибки. Например, заплатили неправильную сумму или совсем забыли заплатить. Если не заметить ошибку, придется разбираться с заблокированным счетом и платить штраф. Бухгалтеры Модульбанка рассказывают, как действовать, если вовремя спохватились и нашли ошибку.

Забыл удержать НДФЛ из — зарплаты

Зарплату выплатили, а об НДФЛ забыли. Но сотрудник продолжает работать в штате. В этом случае придется пересчитать НДФЛ и удержать его из будущих доходов сотрудника: зарплаты, больничных, отпускных. То есть он получит денег меньше, чем рассчитывал.

В чём проблема

- убедиться, что штраф правильный;

- оплатить штрафы и пени;

- подать справку 2-НДФЛ.

Убедиться, что штраф правильный. Иногда компания платит НДФЛ вовремя и полностью, а ей всё равно приходит штраф. Чтобы такого не случилось, нужно заказать акт сверки или выписку по расчетам с бюджетом. Это можно сделать:

Кроме того каждое такое повышение должно быть документально оформлено, что также добавляет лишней «бумажной работы». Калькулятор расчета индексации встроен в сервис SmartFin. Больничные и отпускные в году — те виды начислений, которые будут выплачиваться работнику в то время, когда он не будет работать, но за ним сохранится средний заработок.

В чём проблема

Работодатели выступают налоговыми агентами по НДФЛ для сотрудников и платят этот налог за них. Они вычитают НДФЛ из суммы зарплаты и отправляют платеж в налоговую. По правилам это нужно сделать не позднее следующего рабочего дня после зарплаты.

Иногда зарплату выплачивают, а об НДФЛ забывают, неправильно рассчитывают или платят налог по неверным реквизитам. Тогда налоговая присылает штраф или блокирует счет.

Предприниматель из Тулы платил НДФЛ с каждой зарплаты сотрудников. Но реквизиты для оплаты изменились, а он не знал и оплатил по старым. Через год налоговая заблокировала ему счет и потребовала выплатить 200 000 рублей НДФЛ. Всё закончилось хорошо. НДФЛ нашли, счет разблокировали, но предприниматель потратил три дня, чтобы всё это разрешить.

Внесение изменений в декларации в Налоговом кодексе

Хорошая новость в том, что если найти ошибку самому и сообщить об этом в налоговую, платить штраф не придется. Как действовать, зависит от ситуации:

- компания нашла ошибку по НДФЛ в том же налоговом периоде, а сотрудник продолжает работать в компании;

- ошибку нашли после налогового периода, но сотрудник всё еще работает;

- сотрудник уволился.

Проще на примере.

Анатолий Калабушев — менеджер в ООО «Тульские жамки». В июле часть бухгалтеров была в отпуске, другие несколько раз выезжали на обучение. Поэтому зарплату ему заплатили, а удержать НДФЛ забыли.

- Первая ситуация: в сентябре бухгалтерия замечает ошибку, а Анатолий работает в компании.

- Вторая: ошибка всплывает в июле следующего года, но Анатолий всё еще работает в «Жамках».

- Третья: компания нашла недоплату НДФЛ, но Анатолий уволился.

После представления 6-НДФЛ обнаружена ошибка — не удержан НДФЛ с дохода физлица по ГПД за предыдущий календарный год. Может ли физлицо внести денежные средства в кассу организации для перечисления НДФЛ налоговым агентом в текущем периоде за прошлый год? Как в таком случае исправить ошибку в 6-НДФЛ?

Ответ: Внесение физическим лицом денежных средств в кассу организации — налогового агента для перечисления НДФЛ налоговым законодательством не предусмотрено. Исправляется указанная ошибка посредством представления уточненного расчета 6-НДФЛ, порядок заполнения рассмотрен ниже.

Обоснование: В соответствии с п. 4 ст. 226 Налогового кодекса РФ налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. Процедура внесения денежных средств физическим лицом налоговому агенту для последующей уплаты НДФЛ законодательством не предусмотрена. Более того, такие действия выходят за рамки установленной компетенции налоговых агентов.

Пунктом 6 ст. 81 НК РФ установлено, что при обнаружении налоговым агентом в поданном им расчете 6-НДФЛ факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

В этом случае в корректирующем (уточненном) расчете 6-НДФЛ за период, в котором допущена ошибка, необходимо указать доходы соответствующего налогоплательщика (гражданина) с учетом ошибочно не включенных туда сумм. Корректируются только данные разд. 2 (строки 110, 113 и 140) и разд. 4 Приложения N 1 к расчету. Данные разд.

1 не корректируются, так как налог не удерживался (п. п. 5.3, 5.7 Порядка).

Как следует из п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В связи с этим за корректируемый период (предшествующий календарный год) в рассматриваемом случае сообщение о невозможности удержать налог представлять не следует, в связи с тем что в этом периоде возможность удержать налог была, хотя эта возможность и не была использована.

Подборка по данному вопросу:

Источник: consaltika.ru