Налогоплательщики на УСН, выбравшие объект налогообложения «доходы минус расходы», вправе учитывать в расходах зарплату сотрудников. Суммы нужно отразить в Книге учета доходов и расходов.

Когда оплата труда отражается в КУДИР

В расходы на оплату труда налогоплательщики на УСН включают различные начисления сотрудникам, которые регламентированы ст. 255 НК. Поскольку при УСН применяется кассовый метод признания доходов и расходов, оплата труда учитывается только после ее выплаты (п. 2 ст. 346.17 НК).

Удержанный НДФЛ учитывается в расходах только после того, как зарплата будет выплачена, а также после уплаты в бюджет самого налога.

Что требуется настроить в 1С:Бухгалтерии 8

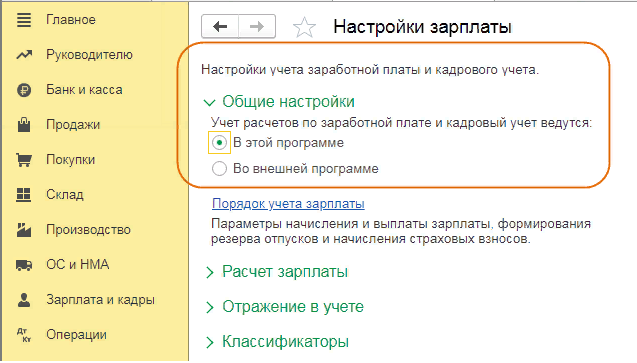

Работодатель может вести учет зарплаты в 1С:Бухгалтерии 8 ред. 3.0. Кроме того, он может загружать в нее информацию из другой программы.

Выбор варианта нужно указать в меню «Зарплата и кадры», далее пройти в «Настройки зарплаты», выбрать блок «Общие настройки» и поставить переключатель в соответствующее положение:

как заполнить книгу доходов и расходов за 2021 год

- «В этой программе» — при первом варианте;

- «Во внешней программе» — при втором варианте.

Ниже есть гиперссылка «Порядок учета зарплаты» — здесь пользователь выбирает способ отражения в бухгалтерском учете (по умолчанию или создать новый), а также указывает сроки выплаты аванса (и его %) и окончательной зарплаты.

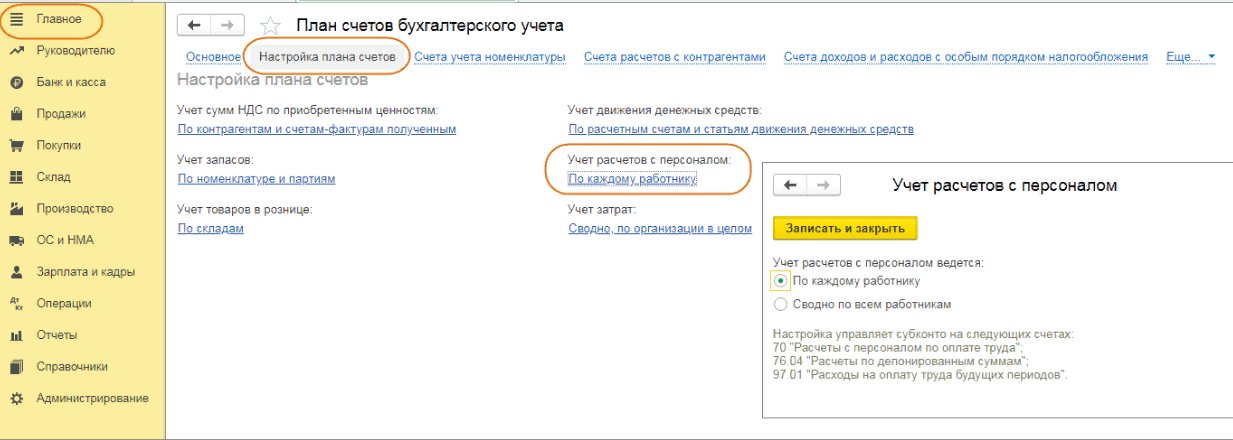

В меню «Главное» в разделе «План счетов» нужно проверить в настройках, какой переключатель установлен в блоке «Учет расчетов с персоналом». При этом возможны два варианта:

- «По каждому работнику» — для отражения оплаты труда в КУДИР нужно использовать документы по начислению и выплате зарплаты;

- «Сводно по всем работникам» — для отражения оплаты труда в КУДИР нужно создать документ «Запись книги доходов и расходов УСН».

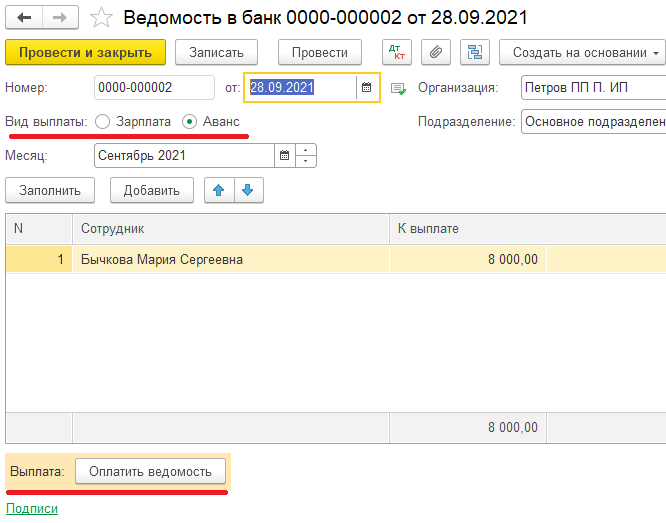

Как проводится аванс по зарплате

Для этого нужно создать документ «Ведомость в банк»/«Ведомость в кассу», а также документ «Списание с расчетного счета»/«Выдача наличных».

Для этого пользователь заходит в меню «Зарплата и кадры» и там оформляет ведомости в банк или кассу. При нажатии кнопки «Заполнить» автоматически заполняется таблица. Затем из этой ведомости можно создать документ на списание или выдачу наличных. По окончании заполнения документ нужно провести и закрыть.

На основании ведомости не формируются проводки, она нужна для генерации записей по регистрам УСН. А корреспонденция составляется через документы по списанию или по выдаче наличных.

Регистры УСН — это не КУДИР, это своего рода промежуточные документы. Затем 1С на основании этих регистров заполняет саму КУДИР.

При выплате аванса сумма попадает в КУДИР в качестве расхода УСН, но ее нужно принять к учету только после начисления зарплаты. Оплата труда и НДФЛ указываются в КУДИР в качестве расходов, которые учитываются в налоговой базе, но только после фактической оплаты.

Как закрыть месяц

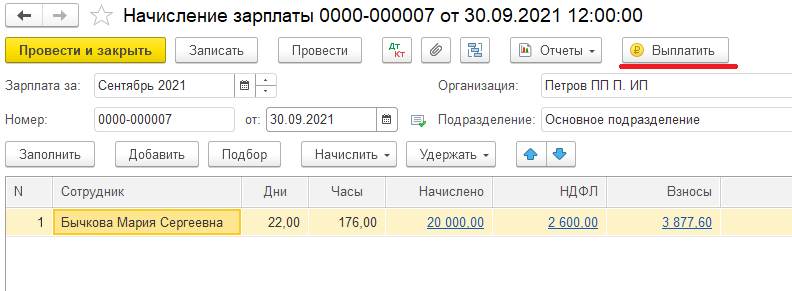

Месяц закрывается последним календарным днем. Нужно создать и провести документ «Начисление заработной платы». Автоматически заполнить документ работниками, размерами зарплаты, НДФЛ и взносами можно через кнопку «Заполнить».

После проведения документа 1С формирует проводки по начисленной зарплате, удержанному налогу, начисленным страхвзносам. Кроме того, формируются записи в регистрах УСН и КУДИР.

Как окончательно рассчитать работников

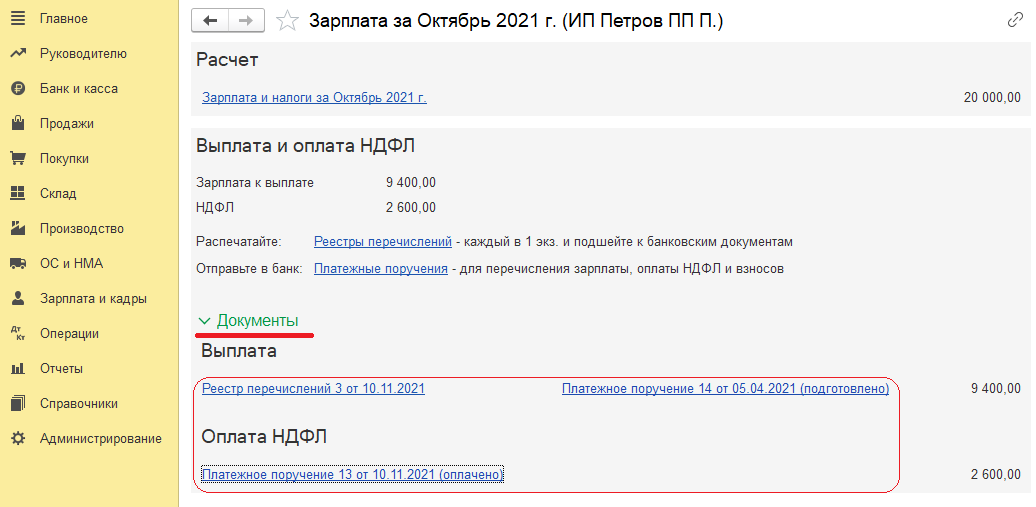

По кнопке «Выплатить» в документе «Начисление заработной платы» формируются документы на выплату зарплаты и уплату НДФЛ. Когда откроется новая форма «Зарплата», пользователь входит в блок «Документы» и разворачивает одноименную гиперссылку.

Далее пользователь действует в зависимости от того, как выплачивается зарплата:

- если через банк — по гиперссылке «Реестр перечислений» открыть документ «Ведомость в банк», затем нажать кнопку «Оплатить». В результате будет автоматически сформирован документ «Списание с расчетного счета»;

- если через кассу — по гиперссылке «Платежная ведомость» открыть документ «Ведомость в кассу», затем нажать ссылку «Выдача наличных». В результате будет автоматически сформирован документ на выдачу зарплаты через кассу.

Как перевести агентский НДФЛ

Для оплаты удержанного НДФЛ в разделе «Зарплата» в блоке «Оплата НДФЛ» выбирается гиперссылка «Платежное поручение». При открытии документа внизу по гиперссылке «Ввести документ списания с расчетного счета» создается документ на списание.

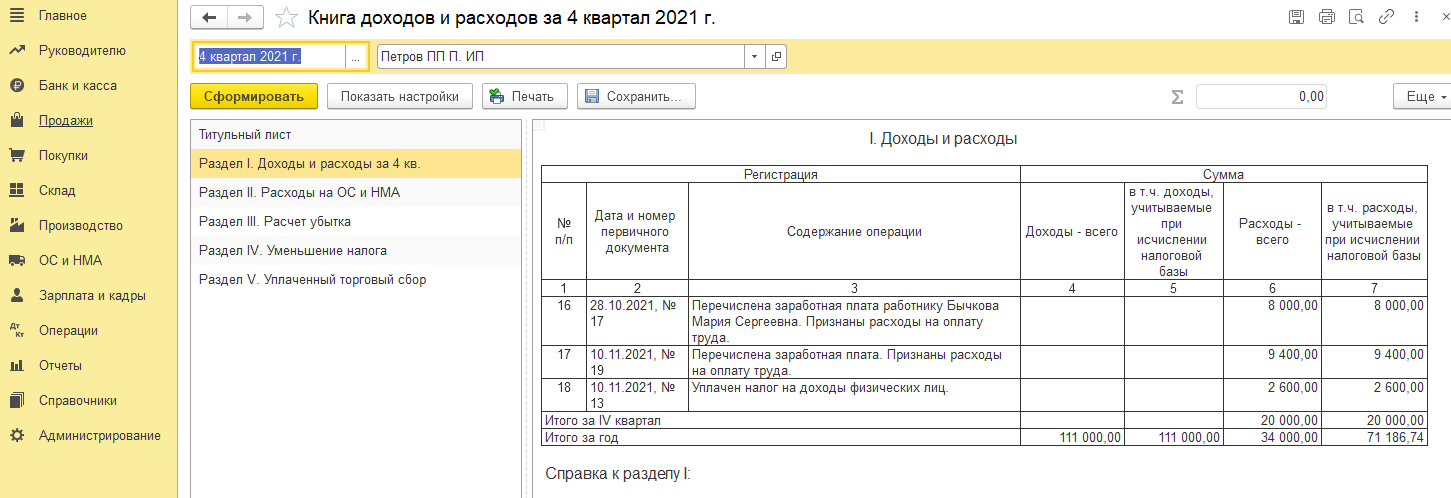

Как сформировать КУДИР

Перед заполнением КУДИР нужно запустить операцию «Закрытие месяца».

Далее в разделе «Отчет» выбирается «Книга доходов и расходов УСН». В ее разделе «Доходы и расходы» в поле «Расходы, учитываемые при исчислении налоговой базы», указываются проведенные зарплаты.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Как отразить в Книге учета доходов и расходов расход, если НДФЛ платит другая организация?

За нашу Организацию (УСН доходы минус расходы) платит НДФЛ другая Организация. Как отразить эту операцию в КУДиР?

- зачета встречного однородного требования (ст. 410 ГК РФ);

- перечисления средств на расчетный счет (внесение в кассу) контрагента.

Чтобы иметь уверенность в том, что обязательства по уплате налога в бюджет выполнены третьим лицом, имеет смысл запросить у него оригинал платежного поручения на уплату налога. Также Организации следует получить выписку из лицевого счета в ИФНС, которая подтверждает зачисление средств в бюджет.

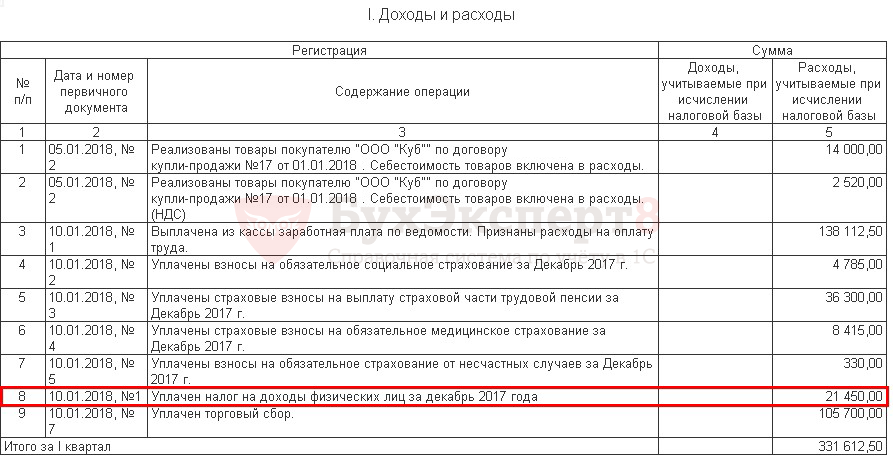

Организация на УСНО (доходы минус расходы, 15%) имеет дебиторскую задолженность ООО «Куб» за отгруженные товары в размере 21 450 руб.

На расчетном счете Организации не недостаточно средств для уплаты НДФЛ в бюджет в сумме 21 450 руб. за декабрь 2017 г. Срок уплаты налога — 11.01.2018 г.

Организация заключила соглашение с ООО «Куб» об уплате НДФЛ в бюджет в счет погашения дебиторской задолженности.

10 января ООО «Куб» уплатила за Организацию НДФЛ в счет погашения дебиторской задолженности.

Задолженность Организации перед бюджетом по НДФЛ за декабрь 2017 г. составляет 21 450 руб.

Организация имеет дебиторскую задолженность ООО «Куб» в размере 21 450 руб.

Рассмотрим пошаговое оформление примера.

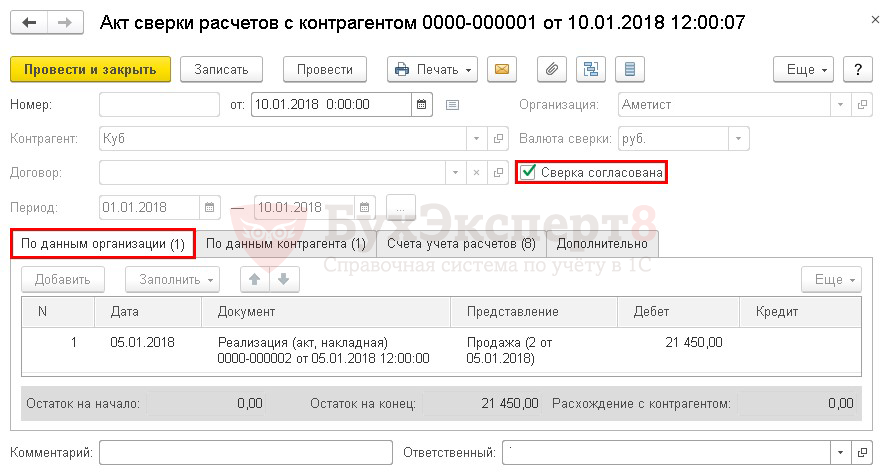

Шаг 1. Составление акта сверки расчетов с контрагентом.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Перед проведением взаимозачета с контрагентом необходимо провести сверку расчетов с помощью документа Акт сверки расчетов с контрагентом через раздел Покупки – Расчеты с контрагентами – Акты сверки расчетов .

Табличная часть документа заполняется автоматически по кнопке Заполнить – По нашей организации и контрагенту .

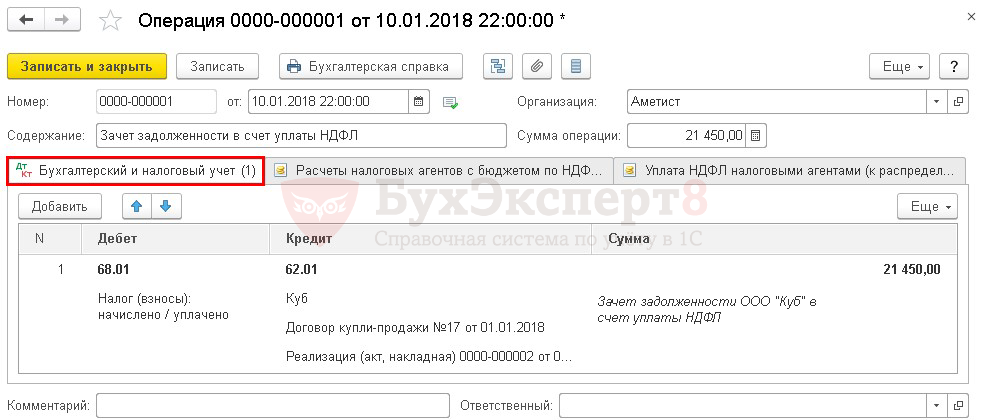

Шаг 2. Зачет задолженности.

Зачет задолженности отражается документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Вкладка Бухгалтерский и налоговый учет .

Табличная часть документа:

- Дебет – 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Субконто 1 – вид платежа в бюджет Налог (взносы): начислено / уплачено;

- Субконто 1 – Организация-третье лицо, уплатившая налог в бюджет, выбирается из справочника Контрагенты;

- Субконто 2 – договор с контрагентом, по которому производится взаимозачет, выбирается из справочника Договоры;

- Субконто 3 – документ расчетов с контрагентом, по которому проводится взаимозачет;

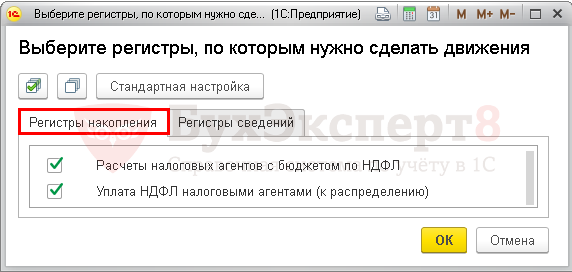

Для того чтобы сумма НДФЛ, уплаченная третьим лицом, автоматически попадала в отчет 6-НДФЛ, движения по регистрам НДФЛ необходимо скорректировать вручную. Для этого надо настроить табличную часть документа по кнопке Еще – Выбор регистров , флажками отмечаются регистры, по которым нужно сделать движения:

- Расчеты налоговых агентов с бюджетом по НДФЛ ;

- Уплата НДФЛ налоговыми агентами (к распределению) .

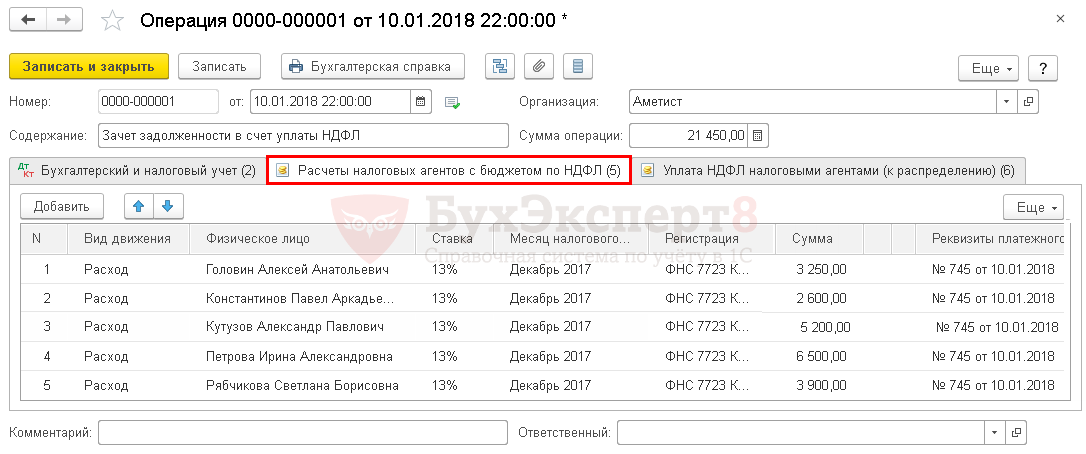

Вкладка Расчеты налоговых агентов с бюджетом по НДФЛ .

Табличная часть документа:

- Вид движения – Расход;

- Физическое лицо – из справочника Физически лица выбирается сотрудник, за которого был уплачен НДФЛ;

- Ставка – 13%;

- Месяц налогового периода – период, за который произведена уплата налога. В нашем примере — Декабрь 2017;

- Регистрация – из справочника Регистрации в налоговом органе выбирается ИФНС, в которую уплачен НДФЛ;

- Сумма – сумма налога по каждому сотруднику, за которого был уплачен НДФЛ;

- Реквизиты платежного поручения — реквизиты платежного поручения третьего лица на уплату НДФЛ. В нашем примере № 745 от 10.01.2018;

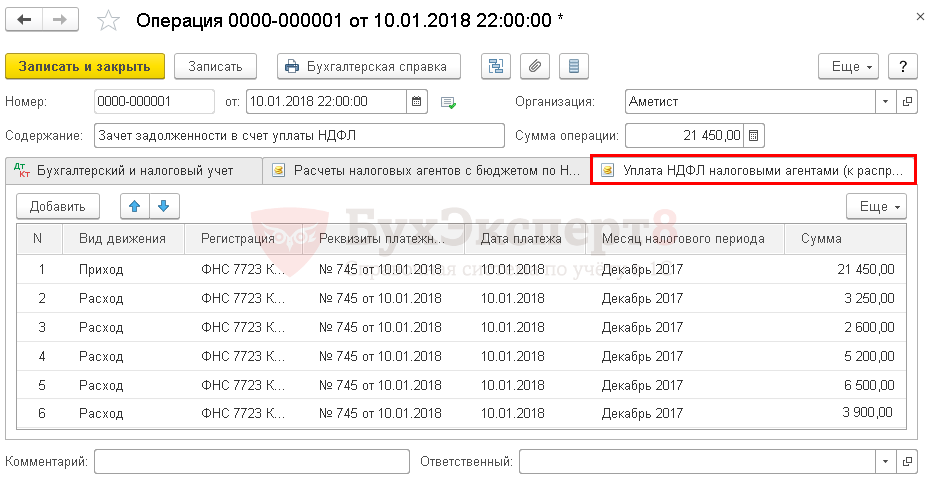

Вкладка Уплата НДФЛ налоговыми агентами (к распределению) .

- Вид движения — Приход;

- Регистрация – из справочника Регистрации в налоговом органе выбирается ИФНС, в которою уплачен НДФЛ;

- Реквизиты платежного поручения — реквизиты платежного поручения третьего лица на уплату НДФЛ. В нашем примере № 745 от 10.01.2018;

- Дата платежа – дата платежного поручения третьего лица на уплату НДФЛ. В нашем примере 10.01.2018;

- Месяц налогового периода – месяц налогового периода, за который уплачен НДФЛ. В нашем примере Декабрь 2017;

- Сумма – общая сумма уплаченного НДФЛ.

- Вид движения — Расход;

- Регистрация –ИФНС, в которою уплачен НДФЛ, выбирается из справочника Регистрации в налоговом органе ;

- Реквизиты платежного поручения — реквизиты платежного поручения третьего лица на уплату НДФЛ. В нашем примере № 745 от 10.01.2018;

- Дата платежа – дата платежного поручения третьего лица на уплату НДФЛ. В нашем примере 10.01.2018;

- Месяц налогового периода – месяц налогового периода, за который уплачен НДФЛ. В нашем примере Декабрь 2017;

- Сумма – сумма налога по каждому сотруднику, за которого был уплачен НДФЛ.

Проверим результат отражения операций.

Счет 68.01 сальдо на конец периода не имеет. Задолженность Организации перед бюджетом по НДФЛ за декабрь 2017 г. погашена.

Счет 62.01 сальдо по данному контрагенту на конец периода не имеет. Дебиторская задолженность ООО «Куб» в размере 21 450 руб. погашена.

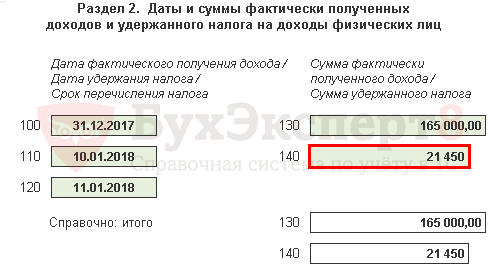

Сумма НДФЛ, уплаченная третьим лицом, заполняется автоматически в отчете 6-НДФЛ .

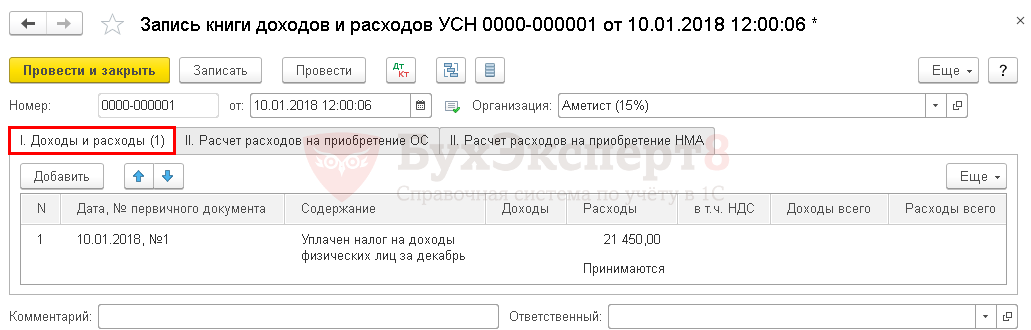

Шаг 3. Регистрация расхода в КУДиР.

Признание в расходах УСН суммы НДФЛ, уплаченного третьим лицом, отражается документом Запись книги доходов и расходов УСН в разделе Операции – УСН – Записи книги доходов и расходов УСН .

Полученный результат можно проверить через раздел Отчеты – УСН – Книга доходов и расходов по УСН .

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Универсальный отчет по проверке расходов на оплату труда в Книге учета доходов и расходов в 1СКнига учета доходов и расходов — важный налоговый регистр, применяющийся.

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходов в 1СПри работе на УСН не всегда понятно, почему некоторые расходы.

- Книга учета доходов и расходов в 1С 8.3 — где находится, как заполнитьОрганизации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что.

- Как на ОСНО отразить поступление и расход субсидии по Постановлению N 576 в 1С?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Как вести книгу доходов и расходов при УСН (образец)?

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Вам помогут документы и бланки:

- Ведение книги доходов и расходов при УСН: правила и ответственность

- Как вести книгу доходов и расходов ИП

- Как вести книгу учета доходов и расходов в электронном формате

- Как заполнить разделы книги учета доходов и расходов

- Как проверить книгу доходов и расходов в 1С

- Книга учета доходов и расходов: пример заполнения в особых ситуациях

- Итоги

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст.

15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям чиновников.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2022-2023 годах бланк книги расходов и доходов можно бесплатно, кликнув по картинке ниже:

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2022 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2022 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.

Источник: nalog-nalog.ru