С любого дохода в России платится налоговая выплата. Плательщиком налога с дивидендов всегда выступает сам получатель дивидендов. В случае если плательщиком выступает компания, то отчисляет налог она, если физлицо – то НДФЛ. Однако удерживает с плательщика и уплачивает такого вида налоги распределяющая дивиденды организация, поскольку именно она, согласно Налоговому кодексу, должна выступать как налоговый агент. Каким образом рассчитываются налоговые отчисления этого вида?

Статьи по теме:

- Как рассчитывается налог с дивидендов

- Как платятся налоги с дохода учредителя ООО

- Как начислить дивиденды

Агент по налогам получает данную обязанность, если компания находится на УСН (упрощ.системе налогообложения), ЕСХН (едином сельскохозяйственном налоге) или ЕНВД (едином налоге на вмененный доход).

ПОКАЗЫВАЮ, КАК РАССЧИТАТЬ БУДУЩИЕ ДИВИДЕНДЫ ПО ЛЮБОЙ АКЦИИ. НА ПРИМЕРЕ ГАЗПРОМА.

Схема и формула дивидендного налога

В статье номер 275 подпункте 5 Налогового кодекса представлена точная формула того, как следует рассчитывать налоговые отчисления в российскую налоговую службу со всех видов дивидендов.

K*CH*(Д1–Д2)=H

Далее значения составных частей расчета:

K — это вся сумма дивидендов, которая организацией должна распределяться среди лиц-получателей, разделенная на общий объем дивидендов, распределяемый данной организацей.

СH — применяемая в данный период и к данному лицу налоговая ставка.

Д1 — это все дивиденды (или общая сумма) до деления и распределения.

Д2 — это сумма дивидендов, выплаченная компании в текущем и предшествующим ему периодах отчета, но только если до этого они не учитывались при произведенном расчете.

H — собственно «налоговая» сумма, которая и должна быть в дальнейшем удержана и передана в налоговый орган с дохода.

Формула теряет свою актуальность, если вы рассчитываете налог на дивиденды в пользу зарубежных фирм и иностранцев. Они, согласно той же статье, но пункту 6, платят налоги с учетом всей суммы дивидендов, распределяемой налоговым агентом. В ситуации, если денежные средства получают физ. или юр.лицо — резидент России, то снимается запрет на использование приведенной выше формулы.

Важные особенности

Для того чтобы не допускать ошибок, требуется обязательно учитывать следующие нюансы:

- Общая сумма дивидендов, которые будут распределяться (Д1, а также знаменатель показателя K), обязательно включает еще и дивиденды в адрес зарубежных фирм и «физиков», которые официально относятся к нерезидентам России. Таковы пояснения в письмах Министерства финансов страны от 8 июля 2014-го г. N33030.

- В общую сумму всегда включаются и те, с которых не удерживается «прибыльный» налог. Пояснение: то есть имеются в виду дивиденды, начисленные по акциям как в государственной, так и в муниципальной собственности, акциям ПИФа и публично-правовых организаций. Информация об этом имеется в пояснительной записке Министерства финансов нашей страны от 11 июня 2014 N03-08-05/28295.

- За уже минувшие периоды к дивидендам следует применять налоговую ставку, актуальную на день начислений этих дивидендов. Таково распоряжение в письме УФНС по городу Москве от 14 марта 2007 года N20-08/022130.

- При подсчете Д2 следует суммировать дивиденды (кроме тех, что по ставке в процентах, равной 0), начисленных и от российских, и от любых других зарубежных предприятий. Они применяются без налога, который был удержан с них источником выплаты. Это разъяснение есть в постановлении того же министерства от 11 июня 2014 года N03-08-05/28295.

- Если при расчете суммы получился минусовой результат, то уплачивать налог агенту нет необходимости. При этом разницу никто не компенсирует. Данное постановление прописано максимально подробно в статье 275 Налогового кодекса (в подпункте 5).

- Организация-агент обязана получателей дивидендов электронно уведомить (можно это сделать на веб-сайте, в email-письме т.п.) или физическим письмом в течение пяти рабочих дней с даты определения круга лиц – получателей. В уведомлении подробно расписываются значения величин Д1 и Д2.

- По обязательствам, в том числе дивидендным, надо строго соблюдать сроки. Выплаты дивидендов должны производиться не позднее, чем через 2 месяца или 60 дней со дня издания постановления в компании об их выплате. Если дивиденды так и не были выплачены, чтобы их востребовать лицо может обратиться с требованием в компанию в течение 3-х лет.

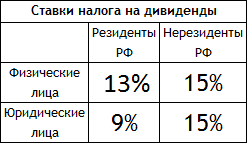

Ставки налогового расчета

Начисление и выплата дивидендов в 1С

Они напрямую зависят от получателя: является он зарубежной или отечественной фирмой.

Первые оплачивают «дивидендный» налог строго по ставке в 15 процентов. Получатель дивидендов — российская компания — рассчитывается по ставке в 13 процентов. Но здесь есть важный момент: «дивидендная» выплата компании, которая в момент утверждения выплаты более одного календарного года владеет более 50 процентами уставного капитала организации (плательщика дивидендов) или владеет расписками о депозите, предоставляющими право на получение свыше 50 процентов от всей суммы дивидендов, осуществляется по налоговой ставке, равной 0%.

Совет полезен?

Статьи по теме:

- Как отразить дивиденды в отчете о прибылях и убытках

- Как считать налоги

- Как отразить полученные дивиденды

Добавить комментарий к статье

Похожие советы

- Как выплатить дивиденды

- Как отразить налог с дивидендов

- Как выплатить дивиденты

- Как посчитать дивиденды в 2017 году

- Как определить налог на прибыль

- Как рассчитать дивиденды по акциям

- Как отразить дивиденды

- Как вычислить подоходный налог

- Как определить размер дивидендов

- Вычисляем подоходный налог: как не сделать ошибок

- Как отчитаться за дивиденды

- Как отразить дивиденды в декларации

- Как высчитывается подоходный налог

Источник: www.kakprosto.ru