Заполняя отчет по форме 6 НДФЛ, многие сталкиваются с такой проблемой, как заполнение строки 080, которое вызывает немало вопросов. Связано это, в частности, с тем, что не все неудержанные НДФЛ являются таковыми на деле, а любая ошибка или недочет приведет к неизбежным разбирательствам с налоговой службой.

Как заполняется строка 080 формы 6 НДФЛ?

В строке 080 указывается та сумма, которой равен неудержанный налог на выплаченные доходы физических лиц за весь квартал и по веем ставкам сразу – этот фактор следует учитывать обязательно. Данная сумма является обобщенной, а потому при наличии одновременно нескольких неудержанных налогов их достаточно просто сложить, затем произвести расчет по страховым взносам 2017 пример заполнения которого можно найти в Сети, и выставить полученное значение в строке 080.

Не стоит забывать о том, что в некоторых случаях деятельность компании имеет собственную специфику, в связи с чем удержать НДФЛ по определенным причинам бывает невозможно, а чем следует в обязательном порядке оповестить не только налоговую инспекцию, но и то лицо, которому были выплачены средства с неудержанным налогом.

Порядок заполнения строки 080 в 1-ом разделе формы 6-НДФЛ

Заполнение строки 080 в 6-НДФЛ

Такое уведомление представляет собой справку по форме 2 НДФЛ с признаком 2, в которой отображаются все доходы работника и сумма неудержанного с них налога.

В каких случаях не удерживается НДФЛ?

Налог на доход физического лица может считаться неудержанным в определенных случаях, и именно из него формируется сумма, которую в дальнейшем отображает 6 ндфл строка 080. Такое возможно в случае, когда заработная плата выдается сотруднику в натуральном виде, например, продуктами, либо когда его доход ниже, чем сумма налога.

В этих и некоторых других случаях неудержанный налог отражается в строке 080, однако, при этом следует понимать, за какой именно период заполняется форма 6 НДФЛ, так как если с прошлого периода осталась какая-либо задолженность, то в строке 080 она не отображается.

Какие задолженности не должны фигурировать в строке 080?

Любые доходы, которые начислялись в течение квартала, а были перечислены после его завершения, не могут быть внесены в строку 080, так как НДФЛ с них не удерживается по причине поздней фактической выплаты. Такой налог называется «подвешенным». Также не учитываются те налоги, которые по каким-либо причинам не получилось удержать в минувшем году или любых других завершенных периодах.

Строка 080 6-НДФЛ: что туда входит

ФНС России на конкретных примерах разъяснила, как заполнять 6-НДФЛ

Документ

Комментарий

Порядок заполнения расчета по форме 6-НДФЛ продолжает вызывать многочисленные вопросы от налоговых агентов.

В очередном обзоре налоговое ведомство обобщило разъяснения, представленные ранее, и сообщило кое-что новое.

Нулевой» расчет 6-НДФЛ представлять не нужно

Налоговая служба подтвердила свою позицию, изложенную в письме от 04.05.2016 № БС-4-11/7928: расчет 6-НДФЛ не сдается, если организация (или предприниматель) не производит выплаты доходов физическим лицам или вовсе не имеет работников.

Подробнее об этом см.: ответ на вопрос.

Как заполняется строка 030 раздела 1 расчета 6-НДФЛ?

Как в расчете 6-НДФЛ указывать суммы, которые налогом не облагаются?

Виды дохода, которые НДФЛ облагать не следует, поименованы в ст.

стр.080 6-НДФЛ

В комментируемом письме налоговое ведомство еще раз подтвердило, что доходы, которые НДФЛ не облагаются, в 6-НДФЛ не включаются.

Как заполняется строка 080 раздела 1 расчета 6-НДФЛ?

Вопрос с заполнением строки 080 долгое время оставался открытым.

В настоящий момент ФНС России определилась, что в этой строке указывается общая сумма налога, не удержанная налоговым агентом на отчетную дату, нарастающим итогом с начала налогового периода.

В программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сумма налога, который не был удержан, определяется на дату подписи, указанную на титульном листе отчета. Например, заработная плата за июнь выплачена 05.07.2016. Для того чтобы сумма удержанного налога с зарплаты за июнь не отразилась в строке 080 в отчете за полугодие, дата подписи отчета должна быть не ранее чем 05.07.2016.

Как заполнить 6-НДФЛ по выплатам в натуральной форме?

Если помимо натуральной выплаты иных начислений налоговый агент не производит (например, сотрудник увольняется, но при увольнении никаких выплат ему не положено), то, по мнению ФНС России, эта выплата отражается в строках 020, 040 и 080 раздела 1 расчета 6-НДФЛ.

Раздел 2 формы 6-НДФЛ за тот период, в котором налоговый агент выплатил натуральный доход, заполняется следующим образом:

Как в расчете 6-НДФЛ отражать зарплату за июнь, выплаченную в июле?

Еще один вопрос, который возникает практически у всех работодателей с периодичностью раз в квартал.

Если зарплата за июнь выплачена в июле, то:

- в строках 070 и 080 расчета 6-НДФЛ за первое полугодие эта сумма не указывается (т.е. если выплат за январь-июнь не было вообще, указывается 0, а если были какие-то иные доходы, то указываются только они);

- в строке 070 расчета 6-НДФЛ за девять месяцев указывается сумма налога,удержанного при выплате июньской зарплаты в июле;

- в разделе 2 расчета 6-НДФЛ за девять месяцев заполняются соответствующим образом строки 100-140 по данной выплате.

Отметим, что налоговое ведомство повторило точку зрения, изложенную в письме от 16.05.2016 № БС-4-11/8609.

Это интересно: Больничный по уходу за ребенком ндфл

Подробнее см. новость.

Обособленные подразделения состоят на учете в одной инспекции. Сколько расчетов 6-НДФЛ сдавать?

В ситуациях, когда несколько обособленных подразделений стоят на учете в налоговом органе, но находятся в разных муниципальных образованиях, ФНС России рекомендует заполнять и составлять расчеты 6-НДФЛ отдельно по каждому обособленному подразделению.

Ранее налоговое ведомство указывало на следующее: даже если обособленные подразделения находятся в одном муниципальном образовании, налог уплачивается отдельно по месту нахождения каждого обособленного подразделения и по каждому из них необходимо сдавать 6-НДФЛ. Подробнее см. новость.

Куда сдавать 6-НДФЛ предпринимателю, который совмещает УСН и ЕНВД?

Предприниматель, у которого часть работников на УСН, а часть – на ЕНВД, должен уплачивать НДЛФ отдельно по каждой группе работников.

На этот раз дополнительно указано, что расчет по форме 6-НДФЛ сдается так же, как платится сам налог: по месту жительства предпринимателя за работников, занятых на УСН, и по месту ведения деятельности на ЕНВД за занятых в ней работников.

Как указать дату перечисления налога по премии, выплаченной в пятницу?

Напомним, что датой получения дохода в виде премии признается день выплаты премии, в том числе путем перечисления средств на счет в банке (пп. 1 п. 1 ст. 223 НК РФ).

Удержать налог нужно из дохода при его фактической выплате (п. 4 ст. 226 НК РФ), а перечислить в бюджет не позднее дня, который следует за днем выплаты (п. 6 ст. 226 НК РФ).

Из этого следует, что если премия выплачена в пятницу, то обязанность перечислить ее в бюджет у работодателя возникает в субботу, т.е. в выходной день. В этом случае применяется общее правило о переносе сроков: если срок истекает в выходной день, то датой окончания срока признается следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В комментируемом письме налоговое ведомство указало, что если премия выплачена, например, 20 мая 2016 года, то она отражается в разделе 2 расчета 6-НДФЛ следующим образом:

Отметим, что правило о переносе сроков (в том числе указание их в отчетности) применяется во всех случаях, когда дата перечисления налога попадает на выходной день. Это, например, касается пособия по временной нетрудоспособности, если в месяце, когда оно выплачено, последний календарный день – выходной.

Однако данное правило не касается дат получения доходов. Например, по доходам в виде заработной платы в строке 100 расчета 6-НДФЛ указывается последний день месяца, даже если он выходной. Подробнее см. новость.

Как отражать в расчете 6-НДФЛ доплату до среднего заработка за период больничного?

ФНС России рассмотрела следующую ситуацию.

Работодатель начислил сотруднику в мае 2016 года зарплату, больничный за первые три дня и доплату до среднего заработка за период больничного. Все суммы сотруднику выплатили 15 июня 2016 года.

Главное налоговое ведомство предлагает следующий порядок отражения сумм в разделе 2 расчета 6-НДФЛ:

По оплате труда:

По оплате больничного:

Отметим, что в комментируемом письме ФНС России не рассматривала вопрос, можно ли признать доплату до среднего заработка частью оплаты труда либо это выплата, которая частью оплаты труда не является.

В соответствии со ст. 129 ТК РФ оплатой труда признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Таким образом, в соответствии с четким определением ст. 129 ТК РФ оплатой труда может признаваться и премия (как стимулирующая выплата), и доплата до среднего заработка (как выплата компенсационная).

Если налоговый агент не признает доплату за период больничного заработной платой, то порядок отражения данной выплаты должен быть такой, как указан в комментируемом письме.

В программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) в настоящее время реализован подход, согласно которому доплата за период больничного признается заработной платой.

За какой период отражать больничный за июнь, если он перечислен в июле?

Порядок заполнения расчета 6-НДФЛ в этом случае аналогичен случаю заработной платы, выплаченной в следующем месяце.

Разница лишь в том, что доход в виде пособия по временной нетрудоспособности признается на дату выплаты дохода, в том числе путем перечисления на счет в банке (пп. 1 п. 1 ст. 223 НК РФ). Удержать НДФЛ налоговый агент обязан при его фактической выплате (п. 4 ст. 226 НК РФ), а перечислить в бюджет не позднее последнего дня месяца, в котором была произведена выплата (абз. 2 п. 6 ст.

226 НК РФ).

Таким образом, если больничный за июнь перечислен в июле, например, 5 числа, то в расчете 6-НДФЛ за полугодие он не отражается, а в разделе 2 за девять месяцев данная сумма попадает следующим образом:

Как определить период выплаты дохода?

При решении этого вопроса налоговая служба рекомендует руководствоваться датой получения дохода, которая определяется по правилам ст. 223 НК РФ.

Например, период дохода устанавливается:

- по заработной плате за декабрь, выплаченной в январе, – декабрь;

- по выплате, которая произведена в феврале в рамках гражданско-правового договора за услуги, оказанные в декабре, – февраль;

- отпускные за июль, перечисленные в июне, – июнь.

6-НДФЛ строка 080: как заполняется в 1С

По строке 080, в соответствии с ее названием, отражается Сумма налога не удержанная налоговым агентом. Вроде все ясно и понятно. Но дебаты вокруг заполнения этой строки подогревают некоторые бухгалтерские издания, рекомендующие в строке 080 отражать исчисленный НДФЛ, который невозможно будет удержать до конца года.

При этом никто из них не берет на себя ответственность уточнить, какая же статья НК РФ поддерживает предсказателей. Что можно вложить в слова «невозможно будет удержать до конца года»? В Налоговом кодексе нет предложений погадать о том, что произойдет к концу года.

Пункт 4 статьи 226 НК РФ предписывает налоговым агентам удерживать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Буквально из этого пункта следует: если доход не выплачен, то и налог не мог быть удержан. Следовательно, в соответствии с названием поля, величину этого налога нужно отразить в строке 080.

Это интересно: Срок возврата ндфл по декларации 3 ндфл

6-НДФЛ: как проверить правильность расчета за полугодие 2018

Письма Минфина или ФНС в данном контексте могут расцениваться как документы разъяснительного и рекомендательного характера, а не регулирующие нормативно-правовые акты.

Часто приверженцы решений о возможности удержания налога ссылаются на следующие письма:

Но в письме 2 в числе допускаемых ошибок при заполнении формы 6-НДФЛ лишь указано несоблюдение рекомендаций п.5 письма 1. А в письме 1 не указано исключительное требование отражать в графе 080 только сумму налога, не удержанную налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме, а сказано, что эти суммы надо отразить в строке 080.

Возникает вопрос, как быть с суммами налога исчисленного с зарплаты (и ее составляющих), когда зарплата не выплачена.

Предполагается, что предусмотренный срок представления отчета 6-НДФЛ – месяц после окончания отчетного квартала — обеспечивает достаточное время на выплату зарплаты и удержание НДФЛ в соответствии с законодательством.

В частности, в соответствии с ч. 6 ст. 136 ТК РФ сроки выплаты зарплаты должны быть установлены таким образом, чтобы сотрудники получали заработную плату не реже, чем каждые полмесяца. А налоговое ведомство, как известно, не рассылает рекомендаций обхода нарушений законодательства и подготовки отчета при условии, что нарушаются сроки выплаты зарплаты.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 заполнение строки 080 опирается на достоверную информацию об исчисленном и фактически удержанном налоге на момент составления отчета.

Хотим напомнить бухгалтерам, каким неблагодарным может оказаться исправление значения в этой графе на основании гипотетических ожиданий, что налог будет наверняка удержан, потому что зарплата будет обязательно выплачена.

Не обязательно. Не заплатили контрагенты и денег в фирме нет, директор купил домик в Майями и на зарплату сотрудникам не хватило. В конце концов, какой-нибудь сотрудник сам может все бросить, уехать куда глаза глядят и не предоставить работодателю возможности выплатить ему зарплату.

Подводя итог, хочется порекомендовать при заполнении строки 080 формы не додумывать варианты, а указывать ровно ту сумму, которая отображена в названии — Сумма налога не удержанную налоговым агентом. Именно так и работает программа «1С:Зарплата и управление персоналом 8» редакции 3.

Когда заполняется строка 080 в 6-НДФЛ

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

- бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе.

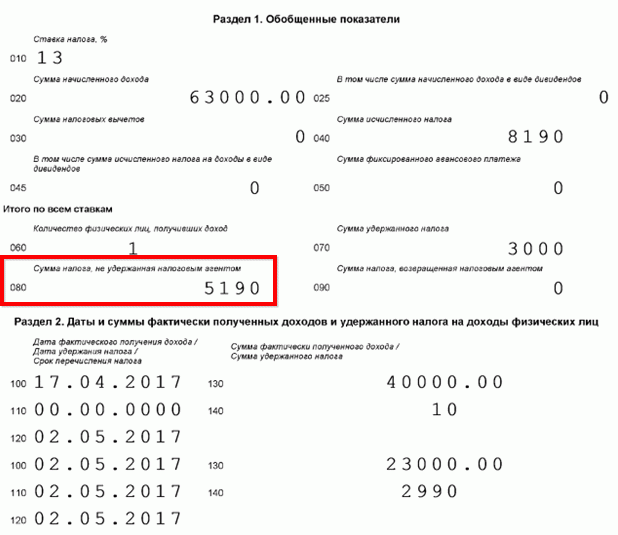

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.

Это интересно: Компенсация за неиспользованный отпуск дата перечисления ндфл

Дата подписи отчета на титульном листе 03.05.2017 г.:

Источник: ec02.ru

В каких случаях и как заполняется строка 080 в 6-НДФЛ

Строка 080 в форме 6-НДФЛ — когда заполняется в 2020 (2021) году?

Казалось бы, все элементарно: налог не удержали и указываем его в вышеуказанной строке. Но на деле оказывается, что не все так просто.

Во-первых, по каким причинам может быть не удержан НДФЛ? И какие из этих причин обязывают нас указывать сумму в строке 080?

Во-вторых, что же подразумевается под формулировкой «не удержан»?

Таким образом, есть нюансы, о которых необходимо знать при заполнении строки 080 в 6-НДФЛ.

Компания обязана исчислять и удерживать НДФЛ в случае получения физлицом дохода от данной организации. Например, зарплаты, подарков, оплаты тренингов и курсов, возмещения затрат на фитнес, а также материальной выгоды. Удержать налог организация имеет возможность только тогда, когда есть с чего удерживать.

И обязательно нужно знать, что под «неудержанным» НДФЛ в данном случае подразумевается налог, который останется неудержанным до конца года.

Таким образом, становится понятным, что указывать в строке 080 6-НДФЛ следует сумму налога, не удержанного:

- в связи с отсутствием или недостаточностью суммы дохода физлица для удержания с него налога;

- при невозможности удержания на протяжении всего отчетного периода.

Только при обнаружении этих двух условий одновременно заполняется строка 080.

ВАЖНО! При сдаче годового 6-НДФЛ с заполненной строкой 080 также необходимо предоставить сведения в ИФНС по форме 2-НДФЛ с признаком 2 по всем физлицам, у которых не был удержан налог.

Строка 080 в 6-НДФЛ: что туда входит?

Разберемся, как заполняется строка 080 6-НДФЛ и что туда входит.

На практике чаще всего встречаются следующие стечения обстоятельств, вынуждающие работодателей заполнять строку 080 в 1 разделе 6-НДФЛ:

- доход выдан в натуральной форме физлицу, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ);

- возникла материальная выгода у сотрудника, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ).

В соответствии со ст. 131 ТК РФ заработная плата работнику может быть выдана до 20% в натуральной форме. В большинстве случаев это подарки, оплата обучения, питания, фитнеса и прочее. Другим видом дохода считается материальная выгода, возникающая при использовании сотрудниками привилегий, предоставленных работодателем.

Например, займы на льготных условиях или приобретение ценных бумаг по заниженной стоимости. Такой доход облагается НДФЛ.

ВАЖНО! Материальная выгода облагается по ставке 35%.

И с материальной выгоды, и с натурального дохода налог вычитается из ближайшего вознаграждения физлица. А если дохода не имеется и не предвидится, то сумма исчисленного, но не удержанного НДФЛ указывается в строке 080 в 6-НДФЛ (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

ВАЖНО! Удерживаемая таким образом сумма налога не может быть более 50% от денежного вознаграждения. Но есть возможность вычесть налог в следующих кварталах.

Получается, строка 080 6-НДФЛ содержит налог:

- не удержанный по объективным причинам в отчетном периоде;

- исчисленный нарастающим итогом;

- по всем физлицам, чей налог не был удержан.

Что указывать в строке 080 при переходящей зарплате

Зачастую заработная плата за месяц выплачивается только в следующем месяце в пределах периода, указанного в коллективном договоре. И это абсолютно нормальная ситуация. При этом не должно возникать никакой путаницы.

Но бухгалтеры, боясь представить недостоверные сведения в ИФНС, намеренно указывают в строке 080 6-НДФЛ с начисленной в последнем месяце квартала зарплаты, которая была выплачена сотрудникам только в следующем месяце. Ведь на конец квартала НДФЛ не был удержан, т. к. моментом удержания налога считается выплата зарплаты.

Но это ловушка. В этом случае строка 080 в 6-НДФЛ остается нетронутой. Таково мнение налоговых органов (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Объясняется это тем, что обязанность по удержанию налога у организации возникает не в месяце начисления зарплаты, а в следующем, при непосредственной выплате денежных средств сотрудникам.

Примеры заполнения строки 080 в разделе 1 формы 6-НДФЛ

Бухгалтер ООО «Бьюти Тренд» начислил заработную плату сотрудникам за сентябрь 2020 года в размере 160 000 руб. и исчислил НДФЛ, который составил 20 800 руб. Денежные средства работникам были перечислены 07.10.2020. Соответственно, на отчетную дату 30.09.2020 зарплата не выплачена.

В 1-м разделе 6-НДФЛ в стр. 020 указывается сумма 160 000 руб., в стр. 040 — 20 800 руб., в стр. 070 — 0 руб., в стр. 080 проставляются нули.

В честь юбилея компании ОАО «Реалтранс» всем сотрудникам были выданы подарки, стоимость каждого составила 5500 руб. Получили подарки и 3 сотрудницы, находящиеся в отпуске по уходу за ребенком до 3 лет. Никаких выплат организация им не производит.

Доход в натуральном виде на каждую сотрудницу равен 1 500 руб., так как НДФЛ облагается стоимость подарков, превышающая 4000 руб., согласно п. 28 ст. 217 НК РФ (5500 − 4000). Сумма налога, подлежащего удержанию с каждой сотрудницы, — 195 руб. (1500 × 13%).

В 1-м разделе 6-НДФЛ содержатся следующие суммы: в стр. 020 сумма трех подарков — 4 500 руб. (1 500 × 3), в стр. 040 исчисленный НДФЛ с трех подарков — 585 руб. (195 × 3), стр. 070 заполняется нулями, в стр. 080 указывается сумма не удержанного с трех сотрудниц налога — 585 руб.

Строка 080 в 6-НДФЛ не должна пугать бухгалтеров. Стоит лишь помнить об условиях заполнения данного показателя: объективные причины, по которым налог не удержан, и отсутствие возможности его удержания до конца отчетного периода. Только при соблюдении этих условий строка 080 заполняется.

Строка 080 в 6-НДФЛ

В 2016 году все налоговые агенты начали сдавать новую форму отчетности по подоходному налогу — Расчет 6-НДФЛ. Порядок его заполнения ФНС РФ утвердила приказом от 14.10.2015 № ММВ-7-11/450, но по заполнению некоторых строк Расчета до сих пор возникают вопросы. В течение года ФНС в своих письмах не раз давала пояснения по форме 6-НДФЛ в части отражения тех или иных данных, в том числе и по строке 080 Раздела 1.

В этой статье мы рассмотрим, какие сложности могут возникнуть у налоговых агентов при заполнении строки 080 Расчета 6-НДФЛ и как эту строку отразить правильно.

Как заполнить строку 080 в 6-НДФЛ

Строка 080 называется «Сумма налога, неудержанная налоговым агентом». Порядок заполнения Расчета, говорит нам, что в ней следует отражать общую сумму не удержанного агентом НДФЛ нарастающим итогом с начала года. Но при этом не поясняется, какой именно неудержанный налог имеется в виду, и многие бухгалтеры указывают в этой строке весь налог, который не успели удержать с доходов, выплаченных физлицам в отчетном квартале, что является ошибкой.

Обратите внимание, что в форме 6-НДФЛ строка 080 не предназначена для отражения налога, переходящего из одного отчетного квартала в другой. Такое разъяснение дает ФНС РФ в своем письме от 16.05.2016 № БС-4-11/8609. Например: зарплата начислена в сентябре, а налог с нее удержан только в октябре. В Расчете 6-НДФЛ ее нужно отразить в строке 020, а исчисленный с нее НДФЛ в строке 040, но поскольку фактически налог удержан уже в следующем квартале, в строку 070 его сумма не попадает. Между строками 040 и 070 возникает разница, что в данном случае правильно, но по строке 080 ее отражать не надо.

Для чего же тогда нужна строка 080 в 6-НДФЛ? Только для отражения НДФЛ, который не удалось удержать с доходов физлица, выплаченных ему в натуральной форме или в виде материальной выгоды, если доходы в денежной форме, из которых можно было бы удержать этот налог, ему не выплачивались (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

По доходам в натуральной форме налоговой базой является стоимость в рыночных ценах товаров, услуг, работ, полученных физлицом от налогового агента, например: оплата труда работника производимой продукцией, оплата за него отдыха, обучения, коммунальных услуг, подарки ему и т.п. А доход в виде материальной выгоды физлицо может получить от экономии на процентах за пользование заемными средствами фирмы или ИП, от приобретения товаров, работ, услуг у взаимозависимых организаций и предпринимателей, а также от покупки ценных бумаг по более низким ценам, чем рыночные (ст. ст. 211, 212 НК РФ).

Сразу с таких доходов удержать НДФЛ нельзя, поэтому налоговый агент должен сделать это при выплате физлицу любого иного дохода деньгами. При этом удержать можно не более 50% от суммы денежного дохода. Но НДФЛ все равно может остаться неудержанным в случаях, когда:

- сумма денежного дохода незначительна и ее недостаточно для удержания НДФЛ с матвыгоды или с натурального дохода,

- у физлица больше никакого дохода от налогового агента не было.

Именно для таких ситуаций и предусмотрена в форме 6-НДФЛ строка 080.

Пример 1

ООО «Альфа» 30 сентября 2016 года сделало подарок стоимостью 10 000 рублей увольняющемуся сотруднику. НДФЛ со стоимости подарка удержан не был. Денежные доходы сотруднику компанией больше не выплачивались. Как заполнить Расчет за 9 месяцев?

Подарки стоимостью до 4000 рублей налогом не облагаются (п. 28 ст.

217 НК РФ), поэтому НДФЛ нужно удержать с суммы, превышающей этот предел, то есть с 6000 рублей:

(10 000 руб. – 4000 руб.) х 13% = 780 руб.

Заполняем Раздел 1:

Стр. 020 – 10 000 рублей, – стоимость подарка сотруднику,

Стр. 030 – 4000 рублей, – налоговый вычет – необлагаемая НДФЛ стоимость подарка,

Стр. 040 – 780 рублей, – исчисленный налог с облагаемой стоимости подарка (6000 руб.),

Стр.

080 – 780 рублей, – неудержанный НДФЛ с уволившегося сотрудника.

В Разделе 2 заполнены будут только две строки:

Стр. 100 – 30.09.2016, – дата получения натурального дохода сотрудником,

Стр. 130 – 10 000 рублей, – сумма дохода в натуральной форме.

Остальные строки Раздела 2 в нашем случае будут нулевыми.

Пример 2

20 сентября ООО «Гамма» оплатило турпутевку своему сотруднику стоимостью 30 000 рублей. НДФЛ с этого дохода в сумме 3900 рублей планировалось удержать с ближайшей зарплаты сотрудника, но 3 октября он уволился и получил расчет в сумме 3000 рублей. Какая сумма будет отражена в стр. 080 6-НДФЛ в этом случае?

Удержание «натурального» налога из денежного дохода не должно превышать 50% от этого дохода (3000 руб. х 50% = 1500 руб.). Из 3000 рублей будет удержан НДФЛ 13% – 390 рублей. Из оставшихся 2610 рублей дохода можно удержать для покрытия неудержанного налога со стоимости путевки только 1110 рублей (1500 руб. – 390 руб. = 1110 руб.). Неудержанным останется НДФЛ в сумме 2790 рублей (3900 руб. – 1110 руб.=2790 руб.).

В 9-месячном Расчете 6-НДФЛ Раздел 1 строка 080 останется незаполненной, поскольку сотрудник еще работал и возможность удержать налог у работодателя была. Стоимость путевки будет включена в совокупный доход по строке 020, а исчисленный налог отразим по строке 040.

В годовой Расчет 6-НДФЛ включим следующие показатели и обязательно заполним строку 080:

Стр.

020 – 33000 рублей, стоимость путевки и расчет сотруднику,

Стр. 040 – 4290 рублей, исчислен налог со стоимости путевки и расчета при увольнении,

Стр. 070 – 1500 рублей, удержан налог с расчета и часть налога со стоимости путевки,

Стр. 080 – 2790 рублей, отражен неудержанный НДФЛ с путевки.

О налоге, который не удалось удержать с налогоплательщика до окончания налогового периода, нужно сообщить самому физлицу и в инспекцию ФНС в срок до 1 марта следующего за отчетным года. Сообщение делается по форме Справки 2-НДФЛ, в которой указывается признак «2». Нарушение срока грозит налоговому агенту штрафом в 200 рублей за каждую не предоставленную вовремя справку (ст. 126 НК РФ).

При заполнении строки 080 в 6-НДФЛ за 2016 год помните, что нужно соблюдать контрольные соотношения между отчетами. Весь неудержанный подоходный налог с физлиц по строке 080 годового Расчета 6-НДФЛ должен быть равен сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ 2016 года с признаком «2», представленным в ИФНС (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852).

Когда заполняется строка 080 в 6-НДФЛ

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

- бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите понятные самоучители по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе.

Допустим, сотруднице Лариной Т.Д. 31.03.2017 г. была выплачена мартовская зарплата и удержан с нее НДФЛ, 17.04.2017 г. она получила аванс в размере 20 000 руб., 17.04.2017 г. в размере 40 000 руб. был получен доход в натуральной форме, НДФЛ – 5 200 руб. должен быть удержан с апрельской зарплаты сотрудницы. По семейным обстоятельствам она взяла отпуск за свой счет с 18 апреля по 30 апреля 2017 года, а с 01 мая 2017 года уволилась. 02 мая Лариной была начислена зарплата за вторую половину апреля и компенсация при увольнении в общей сумме 3 000 руб. 02 мая произведен расчет при увольнении.

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.

Дата подписи отчета на титульном листе 03.05.2017 г.:

Источник: sadovoe-koltco.ru

Строка 080 в 6-НДФЛ — как заполнить?

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Строка 080 в 6-НДФЛ — как заполнить?». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

В каких случаях строка 080 остается пустой и что делать при обнаружении ошибки

В ряде ситуаций допускается незаполнение строки 080:

| НДФЛ с переходящей зарплаты | Налоговые отчисления указать в отчете за следующий период. В строке 080 они не показываются. |

| НДФЛ с невыданной зарплаты | Начисления указываются в строке 020, а сумма налога — в строке 040. В пунктах 070 и 080 указывается «0» |

Что указывать в строке 080 при переходящей зарплате

Зачастую заработная плата за месяц выплачивается только в следующем месяце в пределах периода, указанного в коллективном договоре. И это абсолютно нормальная ситуация. При этом не должно возникать никакой путаницы.

Но бухгалтеры, боясь представить недостоверные сведения в ИФНС, намеренно указывают в строке 080 6-НДФЛ с начисленной в последнем месяце квартала зарплаты, которая была выплачена сотрудникам только в следующем месяце. Ведь на конец квартала НДФЛ не был удержан, т. к. моментом удержания налога считается выплата зарплаты.

Но это ловушка. В этом случае строка 080 в 6-НДФЛ остается нетронутой. Таково мнение налоговых органов (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Объясняется это тем, что обязанность по удержанию налога у организации возникает не в месяце начисления зарплаты, а в следующем, при непосредственной выплате денежных средств сотрудникам.

Основные нюансы заполнения разд. 1 формы 6-НДФЛ

В этом разделе указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Отметим, если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления расчета) доходы, облагаемые налогом по разным ставкам, данный раздел, за исключением строк 060 – 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк раздела не могут быть размещены на одной странице, заполняется необходимое количество страниц.

К сведению:

В форме расчета обязательны для заполнения реквизиты и суммовые показатели. При отсутствии значений по суммовым показателям указывается ноль («0»).

Когда вносят информацию в строку 080 декларации 6-НДФЛ

В строке 080 хранятся данные о сумме неудержанного налога. Они оформляются в виде нарастающего в течение года итога.

Однако многие бухгалтеры не могут разобраться, о каком именно неудержанном налоге идёт речь. Поэтому на практике в строке фиксируется весь налог, неудержанный с доходов, полученных физлицами в отчётном квартале. И это является довольно распространённым заблуждением.

В строке 080 фиксируют налог, который пока не вычтен с доходов, полученных наёмным работником от организации в натуральном виде, если зарплата в денежной форме ему не выплачивалась.

Налоговой базой в этом случае считается стоимость на товары или услуги в средних ценах, сложившихся на рынке. Так, работник может брать от ООО ил ИП такие материальные блага, как:

- зарплата выпускаемой продукцией;

- оплата отдыха;

- плата за обучение, повышение квалификации;

- оплата счетов ЖКХ;

- сувениры и подарки.

Кроме того, физлицо имеет возможность получить и другие выгоды от работы в фирме:

- понижение процентов использования заёмных средств;

- использование товаров и услуг от организаций-партнёров;

- приобретение ценных бумаг по ценам ниже рыночных.

С такого вида доходов удерживать налоги не получится, поэтому налоговый агент (ООО ил ИП) удерживает их во время получения физлицом любых денежных выплат. В этом случае важно иметь в виду, что удержать допустимо сумму, не превышающую 50% от денежного дохода. Но иногда возникают ситуации, когда налог остаётся неудержанным:

- сумма выплат в денежном эквиваленте мала, её не хватает для удержания НДФЛ;

- физлицо не получает от организации никаких денежных выплат.

Вот для таких случаев и существует строка 080.

Для чего предназначена стр. 080 в 6-НДФЛ

Строка 080 6-НДФЛ носит название «Сумма налога, не удержанная налоговым агентом». Подобная формулировка может натолкнуть неискушенного в налоговой отчетности коммерсанта на мысль, что НДФЛ можно не удерживать и достаточно честно об этом сообщить налоговикам в стр. 080 отчета 6-НДФЛ.

Однако не следует заблуждаться по этому поводу. Обязанности налогового агента, такие как своевременное исчисление, удержание из выплаченных физическим лицам доходов и перечисление НДФЛ в бюджет, никто не отменял (п. 1 ст. 226 НК РФ).

Реквизиты для перечисления НДФЛ налоговыми агентами см. в этом материале.

Основное предназначение строки 080 6-НДФЛ:

- раскрыть факт неудержания налоговым агентом НДФЛ при наличии выплаченных доходов физлицам;

- показать величину неудержанного НДФЛ.

Когда стр. 080 остается нулевой и что делать при обнаружении в ней ошибок

Стр. 080 не будет содержать числовых значений, если:

- со всех выплаченных «физикам» доходов налоговому агенту удалось удержать НДФЛ;

- в течение года не выплачивались доходы, с которых проблематично удержать налог;

- в иных случаях (при выплате не облагаемых НДФЛ сумм и др.).

Если по стр. 080 после сдачи 6-НДФЛ обнаружили ошибку — неуказание неудержанного НДФЛ или неверное отражение его суммы — необходимо подать уточненный расчет, используя следующие правила:

- проставить номер корректировки на титульном листе 6-НДФЛ;

- в ошибочно заполненных строках указать правильные суммы.

Какое может последовать наказание, если в 6-НДФЛ отражены ошибочные данные, а уточненный расчет налоговиками не получен, расскажет материал «Как правильно заполнить уточненку по форме 6-НДФЛ?».

Изучив значение каждой строки 6-НДФЛ

На виду в 6-НДФЛ раздел 1 строка 080. Человек же, самостоятельно заполняющий отчёт, если инспекторы налоговой не предоставил комментарий по поводу неточностей, ошибку в ней обнаружить сможет только через некоторое время. Желательно, прежде чем придёт из ФНС оповещение о необходимости уточнения, изучить бланк.

Разобраться, строка 080 в 6 НДФЛ что значит, другие пункты, вызывают они вопрос или нет. Для предоставления уточнения есть определённые сроки. Их надо соблюдать. Кому-то этого времени может не хватить, пригодится помощь специалиста.

Лишними могут показаться сведения о некоторых графах. Даже если это действительно так, стоит потратить на них время, проанализировать их смысл. Это поможет в дальнейшем быстрее заполнять бланк, без ошибок.

Когда не обойтись без уточняющего отчёта

Сотрудники предприятия редко получают зарплату в конце отработанного месяца. В начале или середине, в третьей декаде — классический случай. Налог переносится на следующий месяц. Легко допустить, что строчка 080 его отражает. Но это ошибка, что подтверждается письмом ФНС № БС-4-11/9194 от 24.05.16.

Действительно, вычет отсрочен во времени, перенесён на следующий месяц, но это не значит, что в строке 080 надо эти сведения указать. Есть пункт 020 для дохода, 040 для предоставления сведений о налоге, который нужно удержать, в НДФЛ. Строка 080 в 6-НДФЛ остаётся незаполненной.

Годовой и квартальный отчёт заполняется по этим же правилам. Цифра в 070 может не совпадать с той, что в 040. Строка 080 в 6 НДФЛ, когда заполняется в 2019, будет содержать сведения за 2018.

Понять значение строки 080 формы 6-НДФЛ и всех других строчек, помогает приказ ФНС РФ № ММВ-7-11/450 от 14 октября 2015. Из этого документа следует, что ошибкой будет внесение сведений о разных сотрудниках в индивидуальном порядке, указание нескольких цифр одновременно. Отражается всегда одна, общая цифра. Помимо того, что надо отправить в ФНС уточняющий бланк, если сведения не в той графе указаны или другая неточность присутствует, в обязательном порядке требуется отправить сообщение о невозможности удержать налог всем заинтересованным сторонам (НК РФ, ст. 226, п.5).

Самые распространенные ошибки в разд. 1 формы 6-НДФЛ

Одними из самых распространенных ошибок при заполнении разд. 1 формы 6-НДФЛ являются следующие:

- по строке 020 отражают суммы доходов в полном размере, которые не подлежат обложению НДФЛ полностью или частично в соответствии со ст. 217 НК РФ;

- по строке 080 приводят суммы НДФЛ с заработной платы, которая будет выплачена в следующем отчетном периоде, то есть когда срок исполнения обязанности удержать НДФЛ пока не наступил.

- когда ошибку в расчете 6-НДФЛ за I квартал организация выявила после сдачи расчета за полугодие, нужно уточнить данные за I квартал и полугодие;

- если ошибка появилась в полугодовом расчете, но бухгалтер обнаружил ее лишь после сдачи отчетности за девять месяцев, необходимо сдать уточненные расчеты за полугодие и девять месяцев.

Последующие действия налогового агента

Заполненная в годовом отчете 6-НДФЛ строка 080 потребует от налогового агента еще одного действия — подготовить и отправить сообщение о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ).

Такие сообщения отправляются:

При исполнении этой обязанности необходимо придерживаться следующих правил:

2-НДФЛ с признаком 2 за 2019 год нужно отправить не позднее 02.03.2020 года, т.к. 01.03.2020 — воскресенье. Образец заполнения см.

И не забудьте, что ФНС и Минфин рекомендуют продублировать справки 2-НДФЛ с признаком 2, но уже с признаком 1 в тот же срок — не позднее 1 марта следующего года.