При продаже автомобиля у вас возникает доход, облагаемый налогом. В результате появляется обязанность составить и сдать в налоговую инспекцию декларацию по налогу на доходы физических лиц (форму 3-НДФЛ). Если этого не сделать вас оштрафуют. Причем штраф может достигать внушительных сумм. Минимум — 1000 руб.

Максимум рассчитывают от суммы налога, которую нужно по декларации заплатить. Здесь мы расскажем какие листы и разделы 3-НДФЛ нужно оформить и как их правильно заполнить.

Обязанность декларировать доход от продажи машины есть не всегда. Все зависит от срока в течение которого автомобиль находился в вашей собственности на момент продажи. Кроме того, это зависит и от продажной цены машины. В некоторых ситуациях вы не обязаны ни платить налог, ни сдавать декларацию по нему. Расскажем об этом подробней.

Когда вы обязаны оформить 3-НДФЛ

Чтобы решить нужно вам сдавать декларацию или нет, нужно знать:

- срок, в течение которого машина была в вашей собственности;

- продажную цену автомобиля (то есть сумму дохода, которую вы получите от его продажи).

Про сроки владения

Есть два варианта:

- первый — на момент продажи транспорт был в собственности 3 года и больше;

- второй — на момент продажи автомобиль был в собственности менее 3 лет.

Определить срок нахождения транспорта в собственности несложно. По общему правилу право собственности на транспорт возникает на наиболее позднюю дату:

- день подписания договора купли-продажи;

- день фактического получения машины “на руки” (например, по акту приемки-передачи).

Обычно эти даты совпадают. Подписав договор вы сразу заполняете и документ по которому вам передается машина — это акт. Причем оформлять его даже не обязательно. Зачастую в условиях договора купли-продажи заранее прописывают, что транспорт вы получили и претензий к продавцу нет. Тогда дата договора и будет днем получения машины.

День регистрации транспорта на ваше имя в ГИБДД значения не имеет. Она нужна лишь для допуска машины к дорожному движению. Поэтому к праву собственности такая регистрация отношения не имеет.

Итак, если автомобиль был в вашей собственности 3 года и больше, то доход от его продажи налогом не облагают. Декларировать его не нужно. Поэтому вы не должны ни сдавать декларацию 3-НДФЛ, ни платить налог на доходы. Причем сумма дохода от продажи значения не имеет.

Учитывайте, что 3 года — это 36 месяцев подряд. Например, вы купили транспорт 25 марта 2020 года. Значит продать его без налогов и декларации вы можете 26 марта 2023 года и позже.

Если на момент реализации автомобиль был в вашей собственности менее 3 лет, то вы обязаны задекларировать свой доход и заполнить декларацию по налогу на доходы 3-НДФЛ. Но при условии, что продажная цена выше 250 000 руб. Причем нужно платить налог или нет, совершенно не важно. Вы обязаны сдать декларацию в любом случае.

Про цену продажи

Если продажная цена машины, указанная в договоре купли-продажи, не превышает 250 000 руб., то сдавать декларацию не нужно. Это правило действует с 2021 года. Оно распространяется на 2022, 2023 и все последующие годы. Вы можете ее составить и предоставить в инспекцию добровольно. Но обязать вас к этому нельзя.

Если продажная цена больше 250 тыс. хотя бы на один рубль, то вы обязаны сдать декларацию в общем порядке.

Какие разделы 3-НДФЛ включить в декларацию

Форма декларации 3-НДФЛ ежегодно меняется. Вам нужен бланк той декларации, которую применяли в году продажи машины. Например, если машина продана в 2022 году, то нужен бланк действующий в 2022 году. Декларация, например, 2021 года, не годится. Причем не важно когда эту декларацию вы будете подавать в инспекцию.

Вне зависимости от даты ее сдачи берите бланк действующей в году получения дохода от продажи авто.

В декларации по налогу на доходы за 2022 год 16 листов (за 2021 — 15 листов). Однако заполнять их все не нужно. Вам необходимы только те разделы и листы формы в которые нужно вписать необходимые данные. При продаже автомобиля в декларации следует заполнить:

- Титульный лист — данные о вас;

- Раздел 1 — данные о сумме налога;

- Раздел 2 — расчет суммы налога;

- Приложение 1 — здесь сумма дохода от продажи автомобиля и информация о покупателе;

- Приложение 6 — здесь расчет тех сумм, который уменьшают доход при начислении налога (имущественный вычет или расходы по покупке проданной машины, которые подтверждены документально).

Ваша декларация будет состоять из 5 листов. Другие разделы и приложения к форме заполнять и оформлять не надо.

Внимание!

Далее речь пойдет об оформлении документа если вы декларируете только доход от продажи машины и, например, на стандартные или социальные вычеты не претендуете. То есть мы рассматриваем самый простой вариант заполнения формы.

Декларацию заполняйте большими печатными буквами. Это можно сделать как на компьютере так и руками. Использовать можно только синие или черные чернила. Поэтому, если документ заполнен красной ручкой, то его могут и не принять.

Форму удобно заполнить в следующем порядке:

Титульный лист → Приложение 1 → Приложение 6 → Раздел 2 → Раздел 1

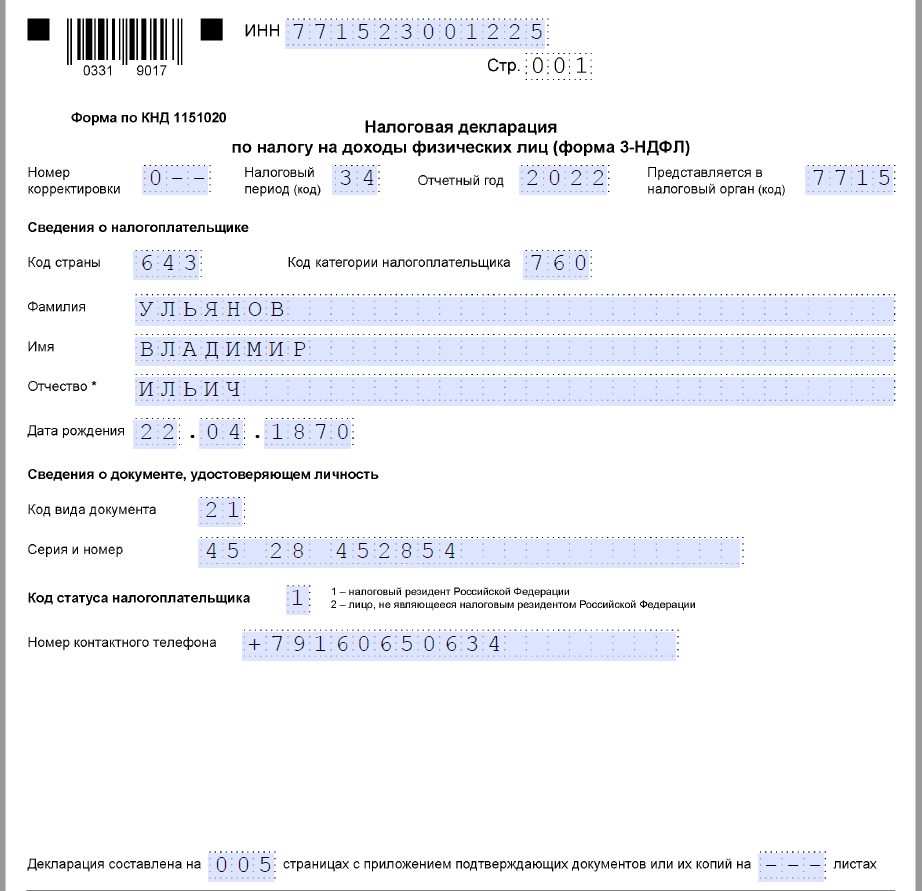

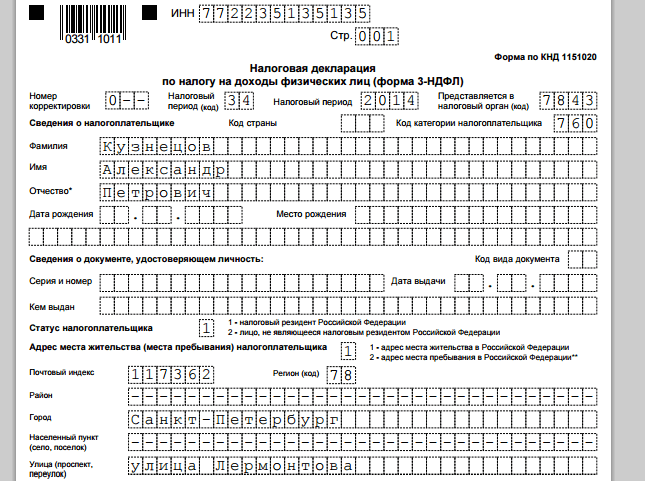

Титульный лист декларации

Титул оформить просто. Интуитивно понятное заполнение. Нужно указать ваши ФИО, паспортные данные и другие личные сведения. Поэтому мы не будем останавливаться на нем детально. Расскажем лишь о наиболее непонятных строках.

Строка “Номер корректировки”

У вашей первой декларации будет номер “0—”. Если в ней допущена ошибка и вы сдаете документ повторно, то номер увеличится “1—”. Если вы сдаете документ в третий раз, номер будет “2—” и т. д. Здесь показывают сколько раз вы сдавали налоговикам одну и ту же декларацию.

Строки с кодами

По строке “Налоговый период (код)” всегда будет 34. Это календарный год. В строку “Отчетный год” впишите тот год за который вы декларируете доход. Это год продажи машины. В строке “Предоставляется в налоговый орган (код)” впишите код налоговой инспекции по вашему месту жительства (прописки).

В строке “Код страны” укажите код той страны, гражданином которой вы являетесь. Для России это — 643.

По строке “Код категории налогоплательщика” укажите 760. Это “иное физическое лицо” — обычный налогоплательщик. Предприниматели, нотариусы, адвокаты указывают там другие цифры.

Далее впишите “Код вида документа”. Для паспорта — 21, свидетельства о рождении — 03, военного билета — 07. Все коды документов есть в приложении 2 к порядку заполнения декларации.

Внимание!

Паспортные данные можно не указывать, если на титуле вы вписали свой ИНН. Но если вы их впишите — хуже не будет.

Особенно внимательно отнеситесь к строке “Код статуса налогоплательщика”. Тут есть два варианта:

- 1 — налоговый резидент России;

- 2 — не налоговый резидент России.

Для них используют разные налоговые ставки. Резиденты платят налог по ставке 13%, нерезиденты 30%. Напомню, что резидент — это человек, который физически находится на территории России не менее 183 дней в течение 12 месяцев подряд. Его гражданство, место постоянного жительства, пол или возраст, никакого значения не имеют.

Необходимые строки и графы титульного листа могут быть заполнены так:

Далее оформите подраздел “Достоверность и полноту сведений …”. Если вы сдаете документ самостоятельно (или отсылаете почтой) поставьте — 1. Если ее будет сдавать ваш представитель по доверенности — 2.

Поля «(фамилия, имя, отчество …» заполнять не нужно, если вы сдаете декларацию сами. Их оформляют когда документ сдает ваш представитель по доверенности. В них указывают ФИО представителя. Далее вписывают реквизиты его доверенности.

Укажите текущую даты и поставьте “живую” подпись. Титул готов. Переходим к приложению 1.

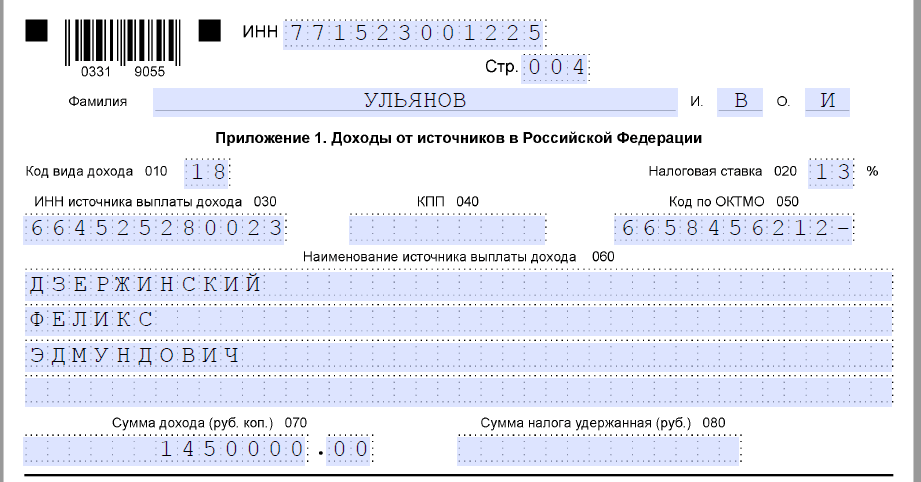

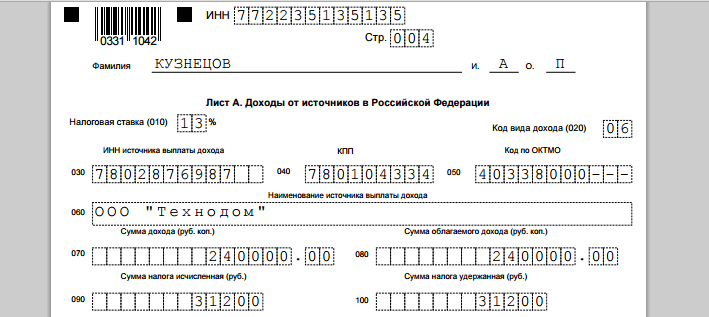

Приложение 1 “Доходы от источников …” декларации 3-НДФЛ

Здесь нужно указать:

- данные о том лице (человеке или организации), которое купило у вас машину и выплатило доход;

- сумму дохода от продажи.

Необходимую информацию можно взять из договора купли-продажи. Указывайте те данные, которые вам известны. Например, если вы не знаете ИНН покупателя, то в форму его вписывать не нужно. Если вам не известен его “код ОКТМО” (это код по месту жительства человека или нахождения организации), то и его не нужно писать. Заполняйте приложение по имеющимся данным.

Те значения про которые вам ничего не известно оставляйте пустыми.

В строку 010 “Код вида дохода” впишите цифру — 18. Именно такой код присвоен сделкам по продаже транспорта. По строке 020 «Налоговая ставка» укажите 13 (если вы резидент) или 30 (если вы не резидент).

Далее впишите в строку:

- 030 “ИНН источника выплаты …” — ИНН покупателя. Если у вас есть его паспортные данные, то вы можете узнать и его ИНН по этой ссылке;

- 040 “КПП” — КПП покупателя. Этот код есть только у организаций (смотрите в договоре);

- 050 “Код по ОКТМО” — код места жительства покупателя или местонахождение организации-покупателя по Общероссийскому классификатору ОК 033-2013. Узнать ОКТМО по адресу можно вот по этой ссылке. Адрес возьмите в договоре;

- 060 “Наименование источника…” — ФИО покупателя или название организации, которая купила у вас транспорт.

Главная — это строка 070 “Сумма дохода”. Здесь укажите стоимость автомобиля за которую вы его продали в рублях и копейках. Строку 080 “Сумма налога удержанная” не заполняйте или впишите 0.

Внимание!

Подтверждать сумму полученного вами дохода вы не обязаны. Пока не доказано обратное считается, что вы указали верные данные. Обязанность “доказывать обратное” лежит на налоговой инспекции. Поэтому договор на продажу машины прикладывать к декларации не нужно.

Приложение 1 будет заполнено так:

Переходим к приложению 6.

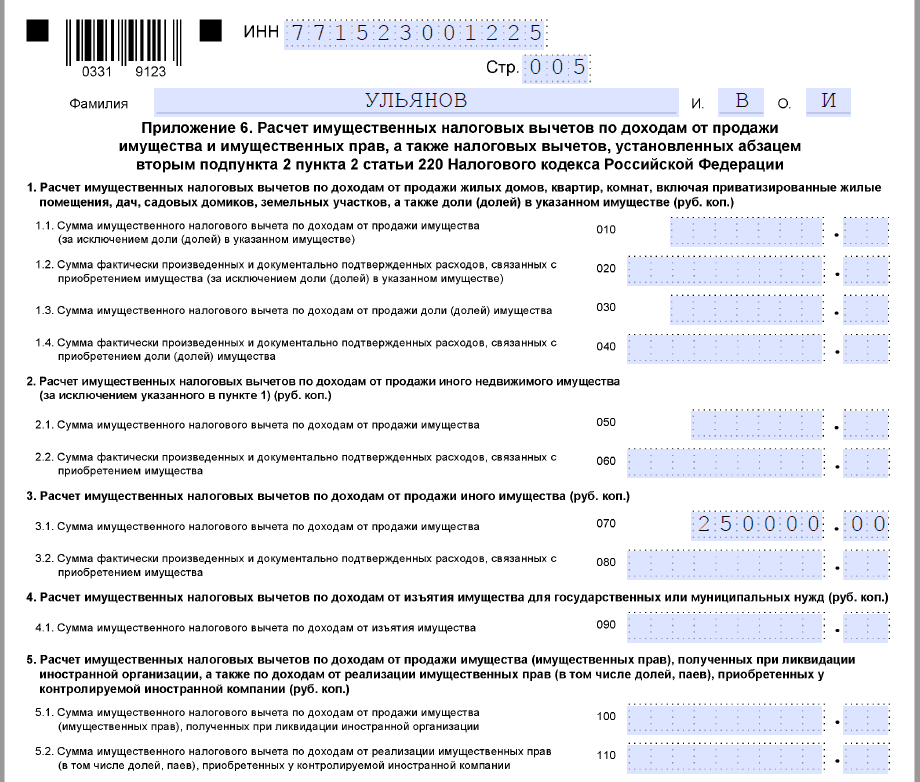

Приложение 6 “Расчет имущественных налоговых вычетов …”

Здесь указываем ту сумму, на которую будем уменьшать доход при расчете налога. У вас есть 2 варианта (нужно выбрать один):

- на имущественный вычет для продавцов автомобилей — 250 000 руб.;

- на расходы по покупке проданной машины, которые подтверждены документально.

Выбирайте самый выгодный и простой. Если продажная цена не больше 250 000 руб. — это вычет (правда в такой ситуации декларация и не нужна). Если больше, то можно выбрать расходы. Но они должны быть подтверждены документами и их сумма должна превышать 250 000 руб. , то есть размер вычета (иначе это бессмысленно). Подробнее о способах уменьшить доход при расчете налога с продажи авто смотрите по ссылке.

Если вы выбрали вычет вписывайте его сумму в строку 070 Приложения 6 (пункт 3.1. “Сумма имущественного налогового вычета по доходам от продажи имущества”).

Если вы выбрали “доходы минус расходы” вписывайте сумму расходов в строку 080 Приложения 6 (пункт 3.2. “Сумма фактически произведенных и документально подтвержденных расходов, …”).

Уменьшать доход от продажи одной и той же машины и на вычет и на расходы нельзя. Выбирайте что-то одно.

Внимание!

Сумма вычета (или расходов), которую вы впишите в строку 070 (или 080) не должна превышать дохода от продажи машины. Например, если вы продали транспорт за 145 000 руб., то и вычет будет указан только в этой сумме. Аналогичные правила применяют и по расходам.

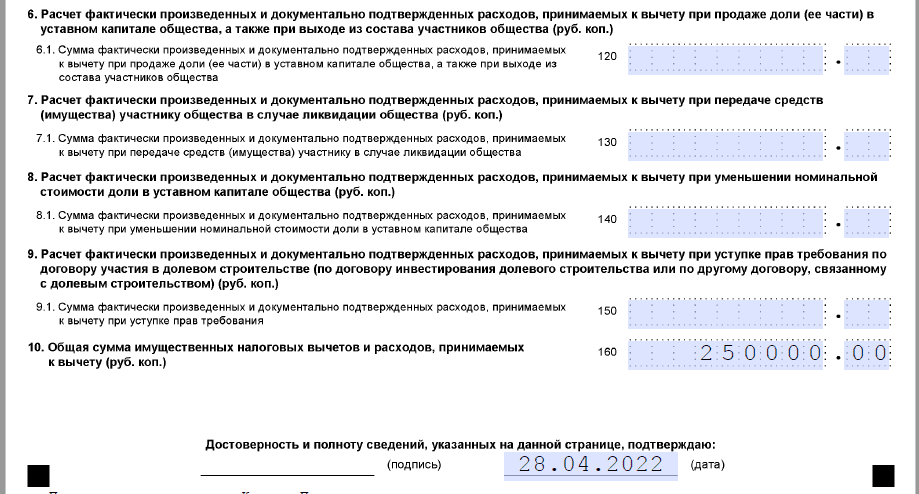

Сумму вычета (или расходов) нужно вписать в Приложение еще раз по строке 160 (пункт 10. “Общая сумма имущественных налоговых вычетов или расходов …”).

Например, продажная цена автотранспорта составила 1 450 000 руб. При расчете налога доход вы уменьшаете на вычет. Так как вычет меньше дохода, его можно вписать в полной сумме — 250 000 руб. Приложение 6 будет заполнено так:

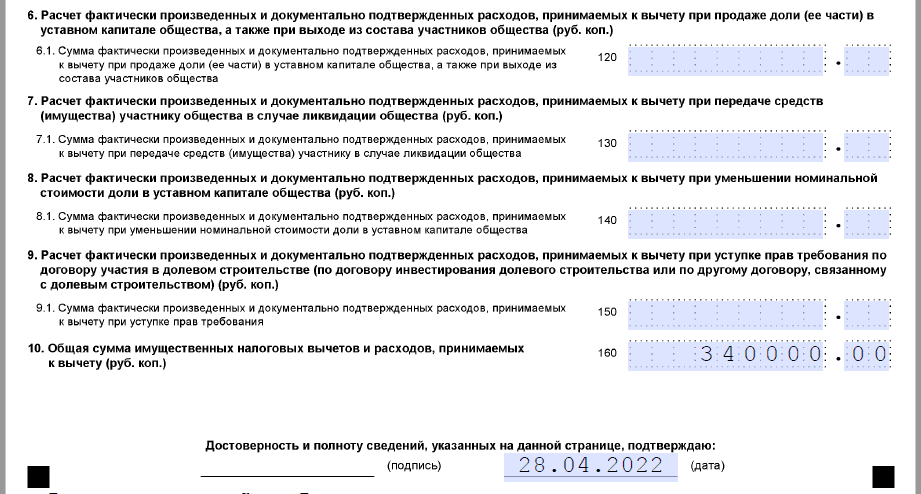

Другой пример. Вы продаете машину за 340 000 руб. Расходы на ее покупку, которые подтверждены документально, равны 420 000 руб. Расходы можно вписать только в пределах суммы дохода. То есть сумму расходов в декларации указываем в размере 340 000 руб. Приложение 6 будет заполнено так:

Приложение 6 готово. Переходим к разделу 2 декларации 3-НДФЛ.

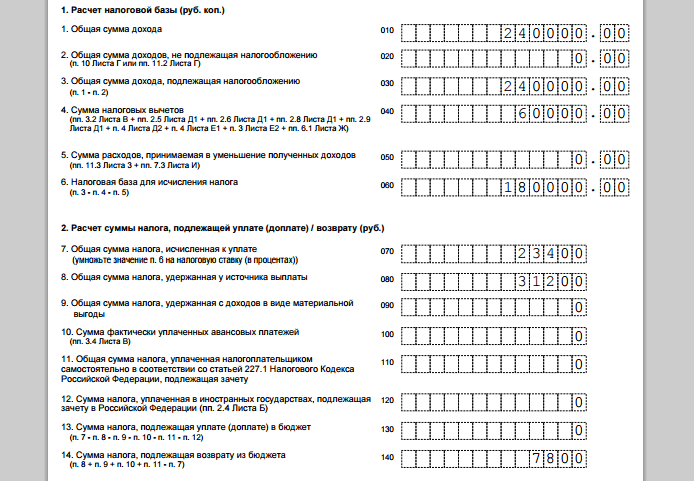

Раздел 2 “Расчет налоговой базы …” декларации 3-НДФЛ

Этот раздел заполняют по данным Приложения 1 и 6. По сути вам нужно правильно перенести цифры из этих приложений в Раздел 2.

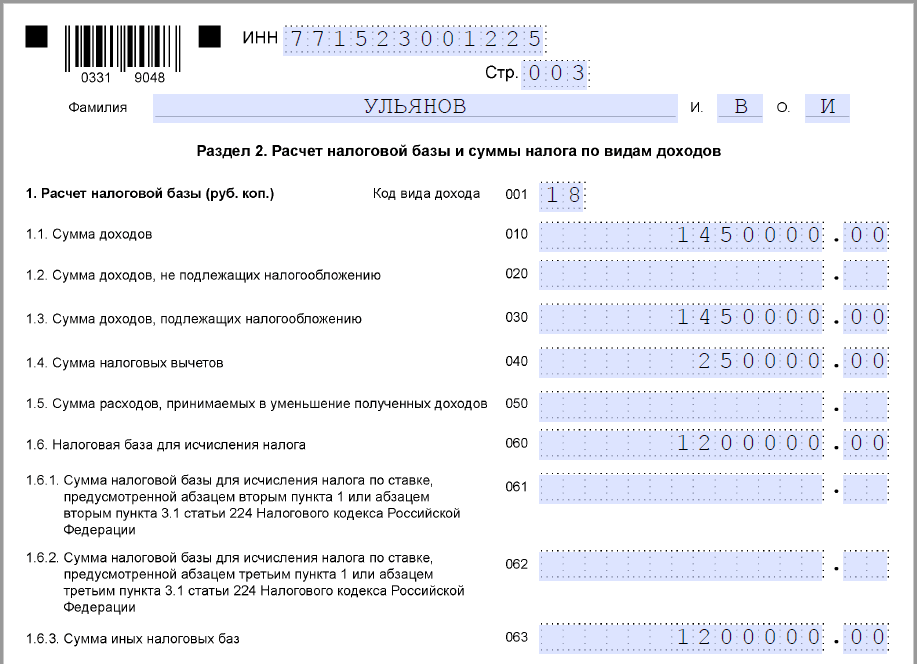

Но прежде всего впишите некоторые дополнительные данные. По строке 001 “Код вида дохода” — цифру 18. Это доход от продажи любого имущества, кроме акций.

В строку 010 и 030 (пункт 1.1. и 1.3. “Сумма доходов …”) вписываем ту сумму дохода, которая указана у вас в строке 070 Приложения 1.

По строке 040 (пункт 1.4. “Сумма налоговых вычетов”) указываем вычеты из строки 160 (пункт 10 “Общая сумма …”) Приложения 6.

По строке 060 (пункт 1.6. “Налоговая база …”) приводим разницу между доходами (строка 010) и вычетом или расходами (строка 040). Причем такая разница может быть только положительной (доходы больше расходов). Если доходы равны расходам или вычету, то в строку 060 вписываем ноль.

Напомним, что отрицательной разницы быть не может в принципе. Она либо положительная, либо нулевая. Связано это с теми ограничениями о которых мы уже говорили. Вычет или расходы, которые уменьшают доход при расчете налога, не могут быть больше дохода (смотрите порядок заполнения Приложения 6). Они или меньше или равные ему.

Предположим вы продали машину за 1 450 000 руб. Доход вы уменьшаете на вычет (250 000 руб.). В результате доход, облагаемый налогом, равен 1 200 000 руб. (1 450 000 — 250 000). В разделе 2 будут такие цифры:

Дальше нужно рассчитать налог. Это сделать очень просто. Нужно налоговую базу (показатель строки 060) умножить на ставку налога 13% для резидентов или 30% для нерезидентов. Результат вписываем в строку 070 (пункт 2.1. “Сумма налога, …”).

Если налоговой базы нет и в строке 060 стоит ноль, то и в строку 070 вписываем ноль. В строках 080 — 140 и строке 160 ставим нули, прочерки или их не заполняем.

По строке 150 (пункт 2.9 “Сумма налога, подлежащая уплате …”) показываем ту же цифру, которую мы вписали в строку 070. Если там стоит ноль, то ноли ставим и в строку 150.

Вернемся к предыдущему примеру. Если налоговая база получилась 1 200 000 руб., то налог равен 156 000 руб. (1 200 000 руб. х 13%). Раздел 2 будет заполнен так:

Раздел 2 готов. Можно заполнить раздел 1.

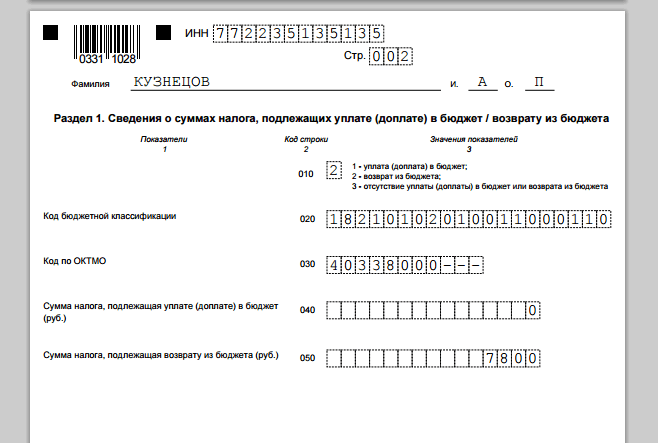

Раздел 1 “Сведения о суммах налога…” декларации 3-НДФЛ

По строке 020 указываем Код бюджетной классификации (КБК) по налогу на доходы физических лиц. Это 20 цифр. Цифры такие — 1821 0102 0300 1100 0110.

Они иногда меняются. Поэтому лучше проверить в интернете. Для этого в поисковую строку Яндекса вводите запрос “КБК по НДФЛ в 2022 году” и ищите нужный код. Но можно и не заморачиваться. Даже если цифры будут не те, это ни на что не повлияет.

По строке 030 нужно указать код ОКТМО. Это специальный код, который присваивается каждому адресу в России. В строку 030 нужно вписать код вашего постоянного места жительства. Здесь посложнее. Адресов в России много, поэтому и кодов много. Ищем в интернете.

Поисковый запрос “Узнать октмо по адресу”. Увидите много разных сервисов, которые позволяют это сделать. Достаточно ввести: город, улицу и номер дома. Самый удачный сервис, который позволяет это сделать, смотрите по ссылке.

Вписываем код по месту вашего жительства в строку 030. Если он короткий, то в пустые графы это строки ставим прочерки.

В строку 040 «Сумма налога, подлежащая уплате …» вписываем сумму налога, которую нужно заплатить. Ее берем из строки 070 Раздела 2. Если в ней ноль, то ставим ноль и здесь.

Строку 050 “Сумма налога, подлежащая возврату …” не заполняем или проставляем ноль. Заполненный раздел 1 может выглядеть так:

Декларация готова. Остались последние штрихи.

Как сформировать и сдать 3-НДФЛ при продаже автомобиля

Декларация заполнена. Теперь ставим номера на те листы декларации, которые вы будете сдавать в инспекцию в графу “Стр.”. Она есть на каждом листе. Титульный лист — 001, Раздел 1 — 002, Раздел 2 — 003, Приложение 1 — 004, Приложение 6 — 005. Итого 5 листов.

Выводим их на печать. Если вы будете сдавать декларацию лично — печатаем в 2-х экземплярах, если почтой — достаточно одного. На всех листах ставим “живую” подпись и дату.

К декларации прикладываем копии документов подтверждающих ваши расходы на покупку машины, если вы уменьшили доходы на расходы. Если применили вычет — никаких документов не нужно.

При передаче документа лично, первый экземпляр отдаем в инспекцию, на втором они ставят штамп о приемке и он остается у вас.

Если декларацию отправляем почтой достаточно одного экземпляра. Отправляем ценным письмом (оценка — 1 руб.) с описью вложений. Поэтому дополнительно потребуется опись. Ее составляют в 2-х экземплярах. Первый — вкладывается в конверт и отправляется в инспекцию.

Второй — заверяется почтовым работником и остается у вас на руках.

Внимание!

Вы должны сохранить почтовую квитанцию об отправке и опись вложений, которая заверена почтой. Эти документы подтверждают тот факт, что декларация отправлена налоговикам. Получат они ее или нет, не важно. Документ считается сданным в момент его вручения почтовому работнику для отправки.

Портал «Ваши налоги»

2023

Источник: vashnal.ru

327 код вычета в справке 2 НДФЛ и декларации 3 НДФЛ

Декларацию по НДФЛ регулирующие органы стараются максимально упростить, чтобы отчитаться о доходах мог любой налогоплательщик, не обладающий специальными знаниями. Поэтому при заполнении 3 НДФЛ не применяются специальные коды, используемые в справках о доходах, выдаваемых бухгалтерскими работниками.

Вопрос об обозначении того или иного кода у человека, заполняющего декларацию, может возникнуть при переносе данных справок 2-НДФЛ в отчет или при использовании приложения «Декларация» налоговой службы.

Как правильно указать код 327 в 3-НДФЛ

Налогоплательщик, производящий добровольные отчисления в вышеуказанные фонды, имеет право на возврат уплаченного налога через ФНС. Он относится к разделу социальных налоговых вычетов. Для этого гражданин должен заполнить декларацию 3НДФЛ.

Куда поставить этот код? Его следует указать на листе Е1, предназначенном для вычетов:

- стандартные льготы родителям на детей до достижения дохода в 350 тыс. руб. указываются в строках 030-060;

- социальные вычеты (327) записываются в 150, 160 строчках;

- взносы, предусмотренные договорами страхования, нужно указать в строке 140;

- отчисления в НПФ следует отразить в строке 150, сюда же суммируются и добровольные отчисления на накопительную пенсию.

Кроме того, в декларации необходимо заполнить и лист Е2, где нужно расшифровать расходы, отраженные на листе Е1. То есть, заполнив строку 150, в подразделе 1.1 придется указать реквизиты вашего договора с НПФ, а в 2.2 – все отчисления, уплаченные в этот фонд.

Эти данные нужно обязательно заполнять, если вы оформляете отчетность в программе Декларация. Здесь же указываются реквизиты страховой компании – наименование, ИНН, КПП, номер договора.

В 2ндфл указан вычет как его отразить в 3ндфл

Здесь ставится галочка о предоставлении стандартного вычета и указывается количество детей. Пусть есть один ребенок. Тогда ставится единица. Что получается в результате? При переходе на лист Е1 можно увидеть число 7000 рублей.

Можно довериться программе или посчитать самостоятельно.

Именно эта информация и отображена в декларации 3-НДФЛ. Следует знать, как еще можно манипулировать количеством детей. Если, например, есть два ребенка, то в этом случае получается 1400 рублей на каждого.

Следует обратить внимание, что в первой вкладке может быть указано только два ребенка, так как именно на первых двух детей предоставляется налоговая льгота в 1400 рублей ежемесячно на каждого. На каждого третьего ребенка предоставляется налоговый вычет в 3000 рублей, поэтому все остальные дети, начиная с третьего, заносятся отдельно.Если у гражданина, к примеру, четыре ребенка, в первой строке указывается два, еще два указывается во второй строке.

Размер вычета определяется умножением суммы принимаемых расходов на ставку налога (13%). Результат произведения в рублях и копейках переносится в строку 3.4. листа Е1. Вычет 327 в программе «Декларация» Использование программы «Декларация» — самый удобный способ заполнения отчета.

Для того чтобы внести данные по расходам 327, нужно зайти в раздел «Вычеты» на вкладку «Социальные вычеты». Внесение договоров пенсионного обеспечения и страхования жизни осуществляется в нижнем блоке. Заносятся сведения:

- вид договора;

- наименование фонда или организации;

- ИНН;

- КПП;

- номер договора;

- дата договора;

- сумма вычета, использованного у работодателя;

- сумма взносов.

Размер взносов пишется в полном объеме.

Если детей трое, но на первых двух вычет уже не положен, то есть им уже больше 18 лет и они не обучаются, в этом случае следует убрать галочку для первых двух детей. А для третьего ребенка указывается, что он один третий ребенок. В этом случае программа рассчитает все правильно. Бывают ситуации, когда у гражданина рождается ребенок.

В этом случае стандартный вычет на него предоставляется именно с месяца его появления на свет. Тогда будет необходимо указать, в каком месяце произошло это событие. Например, ребенок родился в сентябре. В этом случае указывается этот месяц и каждый месяц до конца года ставится единица.

Разъяснение ситуаций, связанных с кодом 327

Порядок получения вычета

Процедура возврата налогов по кодификатору 327 у налогового агента или в ФНС, вызывает массу вопросов. Наиболее часто налогоплательщики спрашивают, как они могут воспользоваться льготой по расходам на взносы? Действовать нужно согласно инструкции:

- Заполните декларацию, указав персональную информацию, сведения о полученном доходе и всех расходах, а также произведенные в фонды отчисления;

- У работодателя возьмите справку 2-НДФЛ за прошлый год, где указаны удержанные налоги;

- Подготовьте копию договора с фондом, при страховании этот документ может отсутствовать, его роль играет полис;

- Возьмите чеки или квитанции, где содержатся фактически произведенные расходы – могут уплачиваться, как единовременно, так и ежегодно (второй вариант предпочтительней, если совокупная сумма страхового вознаграждения превышает 15 600);

- В налоговый орган предоставьте пакет документов – не забудьте взять оригиналы с собой для обозрения инспектором. Делать это нужно в территориальном отделе по месту жительства.

Если договор на отчисления оформлен на ближайшего родственника, потребуются документы, подтверждающие родство.

Излишне удержанная сумма налога будет возвращена после проверки информации. Если же ждать окончания календарного периода вы не хотите, в ФНС можно взять уведомление и оформить социальный вычет непосредственно у работодателя.

Несколько социальных вычетов в одном году

Другая ситуация, связанная с получением вычета, возникает, если налогоплательщик хочет воспользоваться сразу несколькими льготами в одном периоде. Максимальная сумма к снижению налоговой базы ограничена 120 тыс. руб., то есть, вернуть свыше 15 600 руб. в год не получится. Даже если вы уплачивали взносы в НПФ, проходили платное лечение и одновременно – тратились на образовательные услуги.

Таким образом, информация по 327 коду будет полезна налогоплательщикам, заключившим договоры со страховыми компаниями или на добровольное пенсионное обеспечение. Вы должны указывать сумму произведенных расходов в декларации для возврата части налогов, а если льгота предоставляется работодателем, можете найти эти сведения в справке о доходах 2-НДФЛ.

Что означает код вычета 327

Под кодом 327 значится вычет в сумме уплаченных гражданином в налоговом периоде:

- пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным с НПФ в свою пользу, в пользу членов семьи или близких родственников, детей-инвалидов, находящихся под опекой (попечительством);

- страховых взносов по договорам добровольного пенсионного страхования, заключенным со страховой организацией в свою пользу, в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

- страховых взносов по договорам добровольного страхования жизни на срок не менее пяти лет, заключенным со страховой организацией в свою пользу, в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством).

При этом сумма льготы равна расходам налогоплательщика, но не может быть больше 120 000 руб. (п. 2 ст. 219 НК).

- Как заполнить и сдать отчетность за полугодие

- отчетностиНовые контрольные точки для полугодовой

- по НДСКак убедить инспекцию принять отчетность

- за полугодиеКак заполнить раздел 3 в расчете по взносам

- к тарифуПочему опасно врать в 4-ФСС про спецоценку ради скидки

- зарплатуКак показать в 6-НДФЛ досрочную и переходящую

Таким образом, если вы получаете социальный вычет на пенсионное страхование у работодателя на основании уведомления из ИФНС, при удержании НДФЛ налоговую базу уменьшают. И справка 2-НДФЛ за год заполняется с кодом 327. Тогда бухгалтер указывает доходы, сумму и вид вычета (кодом). Фрагмент справки 2-НДФЛ смотрите ниже.

Фрагмент справки 2-НДФЛ

Где указать социальный вычет с кодом 327 в декларации 3-НДФЛ

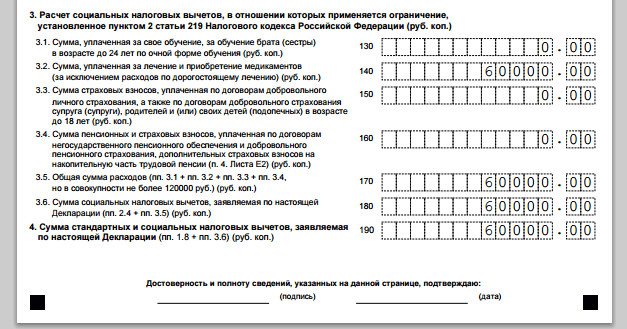

Вы подаете декларацию 3-НДФЛ, если хотите получить социальный вычет в налоговой инспекции. Тогда заполняйте код вычета 327 в декларации 3-НДФЛ 2021 года в следующем порядке.

- титульный лист;

- разделы 1 и 2. Их заполняют все физические лица;

- лист А. На нем запишите все доходы (главные по основному месту работы и все дополнительные), а также исчисленный и удержанный работодателем НДФЛ;

- лист Е1. На нем вы укажете социальный вычет с кодом 327.

Подробнее остановимся на листе Е1. Здесь вы укажете стандартные и социальные вычеты.

Если у вас есть ребенок, вы получаете стандартный вычет по НДФЛ до месяца, в котором сумма доходов превысит 350 000 руб. (подп. 3 п. 1 ст. 218 НК). Укажите такую льготу в строках 030 – 060 листа Е1.

Для социальных вычетов ФНС отвела на листе Е1 строки 080 – 180. Вычеты с кодом 327 вы запишете в строках 150 или 160 листа Е1.

Если вы платили страховые взносы по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей или детей (подопечных в возрасте до 18 лет), сумму запишите в строке 140.

Если же вы перечисляли пенсионные и страховые взносы по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также допвзносы на накопительную пенсию, заполните строку 150.

Пример:Как отразить социальный вычет с кодом 327 в декларации 3-НДФЛ

А.И. Иванов оплатил взносы по договору добровольного личного страхования в сумме 15 000 руб. Прочих стандартных и социальных вычетов в 2021 году не было. Покажем, как Иванов отразит сумму льготы в декларации 3-НДФЛ.

Фрагмент декларации 3-НДФЛ смотрите далее.

Вычет по коду 327 в 3-НДФЛ

- Новые разъяснения чиновников!

- По новому исправляйте первичку — налоговики ужесточили правила

- У чиновников изменились требования к подотчетным: как теперь считать НДФЛ и взносы

- Кому банк заблокирует счет за НДС, чтобы угодить ЦБ

В 2ндфл указан вычет как его отразить в 3ндфл

В этой консультации мы говорим о том, как происходит заполнение 3-НДФЛ по 2-НДФЛ. На что нужно обратить внимание, а также как и когда можно заполнить декларацию по форме 3-НДФЛ, если нет справки о доходах. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Чем руководствоваться

- 2 Куда переносить данные из справки о доходах в декларацию

- 3 Справка о доходах и вычет при покупке квартиры

Чем руководствоваться В правилах внесения сведений в декларацию 3-НДФЛ чётко не прописано, как заполнить 3-НДФЛ по 2-НДФЛ. Однако сказано, что при заполнении данной формы отчетности о доходах физлица показатели берут из справок о доходах и удержанных суммах налога (п. 1.4 Порядка, утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671).

Налоговая система

Система по налогам и сборам представляет собой некую совокупность основных элементов, определяющих данный вид обязательных платежей. Она включает в себя определение:

- налогов;

- плательщиков;

- объектов;

- законодательных актов;

- элементов налога.

Вся совокупность сборов делится на группы в зависимости от различных оснований. Так, они могут быть (в зависимости от уровня поступления в бюджет):

- федеральные;

- региональные;

- местные;

- смешанные.

Виды социальных налоговых вычетов.

В зависимости от объекта:

- доходные;

- имущественные;

- прочие.

В зависимости от субъекта:

- с граждан;

- с юридических фирм и индивидуальных предпринимательств.

В зависимости от порядка взимания:

Субъектами правоотношений выступают:

- плательщики – физические лица, организации и предпринимательства;

- государство – как основной получатель денежных средств;

- налоговые ведомства – как основной контролирующий орган, действующий от имени государства.

Последние подотчетны главному отделению ФНС, деятельность которого, в свою очередь, зависит от Министерства финансов.

Налоговый кодекс – основной сборник законов в данной сфере.

Все действия участников, их права и обязательства содержатся в следующих законодательных актах:

- конституция;

- Налоговый кодекс;

- Указы президента;

- Постановления Правительства;

- Приказы ФНС;

- прочие правовые акты.

Помимо соблюдения законов, для нормального функционирования системы необходимо обеспечение присутствия основных признаков: правомерности, соразмерности, равноправности, законности и прочих.

Что обозначает код 327?

В соответствии с установленными правилами в справку 2-НДФЛ вычеты по налогу вносятся под цифровыми кодами, означающими их вид.

Код 327 предназначен для учета расходов, указанных в подп. 4 п. 1 ст. 219 НК РФ. Включает платежи на негосударственное пенсионное обеспечение (страхование) или страхование жизни, внесенные налогоплательщиком за себя или своих родственников. Это социальный вычет.

Получить социальные вычеты по коду 327 можно в налоговой инспекции по окончании года или у работодателя. Однако уменьшение налога по месту работы возможно только при наличии уведомления из налогового органа.

Сумма расходов, включаемых в социальный налоговый вычет, ограничена 120 тысячами рублей (кроме платы за обучение детей и дорогостоящее лечение).

Лимит социального вычета = 120 тыс. р. * 13% = 15,6 тыс. руб.

Получить вычет можно только при наличии облагаемого дохода. Вычет действует в течение налогового периода, в котором были оплачены взносы. Не переносится на следующие годы.

Если в течение года у работодателя налог не уменьшался, гражданин имеет возможность получить вычет, подав декларацию в инспекцию по месту регистрации.

Посмотреть вычитались ли расходы на пенсионное обеспечение и страхование жизни при расчете налога и в каком размере можно в справке 2 НДФЛ. Если вычеты не производились или произведены в неполном размере, следует подать отчет 3-НДФЛ в налоговую службу.

Социальный налоговый вычет у агента

Налоговый возврат – это государственная преференция, дающая право гражданам возвращать часть денежных сумм, потраченных на определенные цели. К ним относятся: покупка жилья, оплата образовательных и медицинских услуг, взносы на благотворительные цели, в негосударственные пенсионные фонды (в качестве добровольной дополнительной пенсии) и страховые фирмы. Для возвращения части расходов необходимо заполнить декларацию 3 ндфл либо обратиться к своему работодателю.

Важно! Для получения вычета необходим официальный источник заработка, с которого удерживается налог и перечисляется в бюджет. Неимение такого влечет невозможность получения возврата.

Кроме того, указанные выше способы получения можно комбинировать. Но, при этом, один вычет можно использовать один раз. Так, например, возмещение добровольных пенсионных отчислений можно получить у организации-работодателя, а за возмещением медицинских расходов следует обратиться в налоговый орган.

Работодатель предоставляет возмещение на основании заявления от сотрудника и уведомления с налогового ведомства. За получением последнего работнику требуется обращаться в инспекцию с установленным списком документов. В общем случае – это заявление на получение уведомления и бумаги, подтверждающие право на возврат: договора, чеки, справки и т.д.

Порядок предоставления вычета работодателем

Если сотруднику предоставлялся вычет на работе, то данный факт отражается в справке 2 ндфл. Для этого на бланке есть специальный раздел. Тот или иной вид обозначается с помощью определенных комбинаций числовых значений. Список таких кодовых значений устанавливается и корректируется законодательными актами государственных ведомств.

Так, например, социальные выплаты имеют код 327 в справке 2 ндфл, что значит получение возмещения за взносы в НПФ или страховые организации. Также к социальным относятся следующие кодовые значения – 320, 321, 324, 325, 326 и 328. Однако необходимо из года в год сверять значения на актуальность данных, поскольку вместе с новой формой справки 2 ндфл, могут быть внесены изменения и в цифровые значения, используемые для шифрования данных.

Как заполнять 3 ндфл

Заполняя декларацию, возникает вопрос, если в справке указаны социальные вычеты предоставленные налоговым агентом, что писать. Для этого разберемся, когда требуется заполнять 3 ндфл, если имеются социальные налоговые вычеты предоставленные налоговым агентом.

Такая необходимость может возникнуть:

- если работодателем был представлен только один из видов вычета;

- если работодателем было представлено возмещение не в полном объеме.

Даже при наличии должных оснований возврат не может быть произведен:

- если сумма расходов больше общего заработка.

Важно! Социальные вычеты не переносятся на следующий год.

Итак, разберемся, имея код вычета 327 в декларации 3 ндфл как поставить свои реквизиты и заполнить декларацию.

Если заполняется декларация с помощью специальной программы, то для начала заполняются все необходимые данные, отражающие общие сведения о заявителе и о его доходе.

Код вычета 327 в справке 2 ндфл означает, что он относится к категории социальных, поэтому выбираем нужный раздел.

В графе добровольное страхование указываем общий размер взносов по чекам (даже если он превышает лимит).

Это важно знать: Госдума пересмотрела действующие годами правила уплаты НДФЛ

Далее нужно выбрать вид договора из представленных системой, наименование организации (включая ИНН и КПП), номер и дату договора, сумму, использованную у работодателя, общую сумму взносов. Сумма вычета 327 указывается в справке 2 ндфл рядом с кодом.

Порядок заполнения 3 ндфл

В распечатанной декларации 3 ндфл код 327 содержится на листе Е1 и Е2. На листе Е1 в пункте 3.6.1 в 3 ндфл указывается сумма социального вычета полученная у агента. На листе Е2 отражаются данные организации – фонда либо страховой компании, а также реквизиты договора, на основании которого платятся взносы и все описанные выше суммы. Следовательно, заполняя 3 ндфл в 2021 году вручную, необходимо особое внимание уделить листам Е1 и Е2.

Налоговый вычет 328 предоставляется за дополнительные страховые взносы на накопительную пенсию. Заполняя декларацию, нужно выбрать вид договора, размер вычета у работодателя и сумму взносов. Внесение сведений о компании либо договоре-основании не требуется.

На заметку! Составляя декларацию на возврат с помощью личного кабинета на официальном сайте службы, код 327 в декларацию 3 ндфл переносится автоматически из имеющейся в единой системе справки о доходах.

Таким образом, государство предоставляет налогоплательщику право выбора удобного ему способа получения оплаченных расходов на установленные цели. При этом, получая вычет через работодателя, не стоит забывать о том, что при сдаче декларации в инспекцию его необходимо там отразить.

Источник: law-inside.ru

Декларация 3-ндфл: вычет за лечение

Есть несколько способов оформить декларацию с вычетом на лечение:

- От руки (в т. ч. на компьютере).

- В режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru.

- С помощью программы ФНС «Декларация 2016».

На наш взгляд, да и практика показывает, что удобнее и быстрее всего образец 3-НДФЛ на лечение подготовить двумя последними способами. К тому же так намного меньше риск сделать ошибку или опечатку.

Также см. «Инструкция по заполнению 3-НДФЛ за 2016 год в программе «Декларация».

Каждый образец декларации 3-НДФЛ за лечение требует включать в него следующие листы, которые желательно заполнять в такой последовательности:

- Титульный лист.

- Лист Е1.

- Лист А.

- Раздел 2.

- Раздел 1.

В стандартной ситуации и/или когда заявлен только медицинский вычет, образец заполнения 3-НДФЛ на лечение будет состоять из 5 указанных листов. Плюс не забудьте сначала собрать и потом приложить подтверждающие документы.

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».

Согласно установленному порядку все суммы, кроме налога, приводят вплоть до копеек. А величину НДФЛ, наоборот – в полных рублях:

до 50 копеек – во внимание не берут;

50 и более копеек – принимают за 1 рубль.

3-НДФЛ 2020 возврат за лечение: образец заполнения

Рассмотрим составление декларации за лечение на примере.

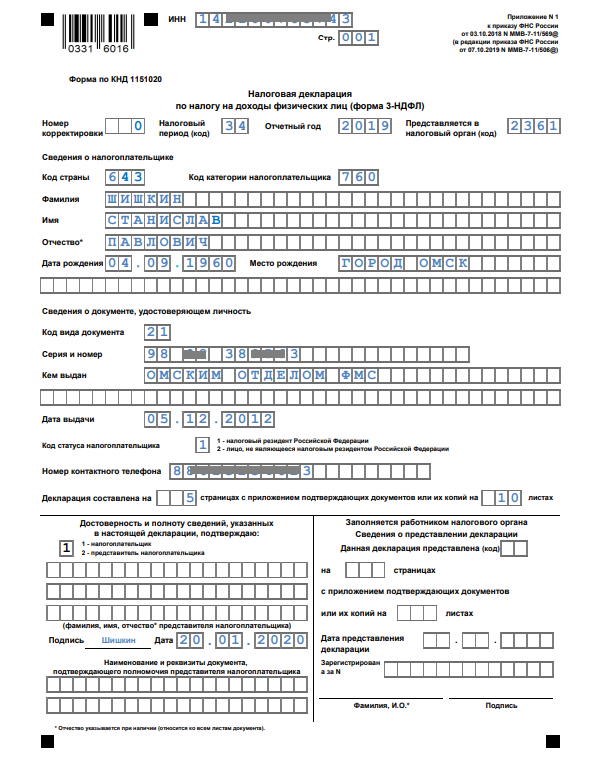

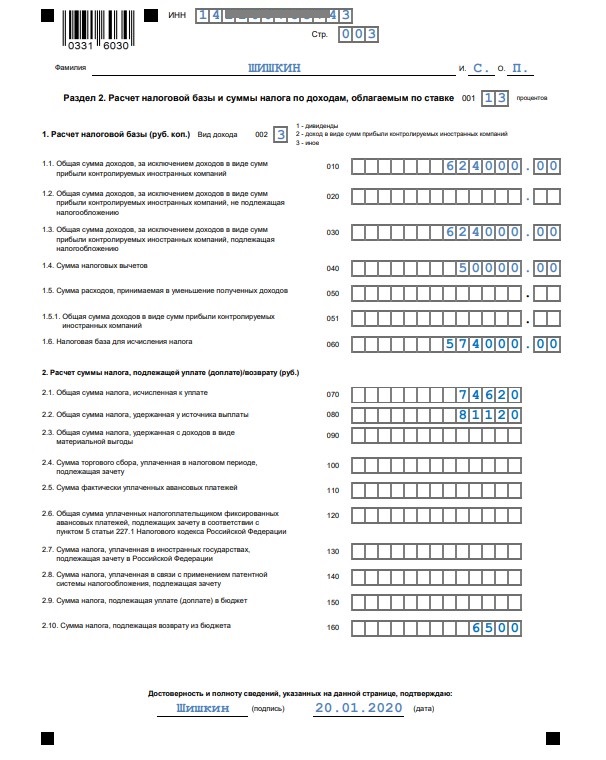

Шишкин С. П. в 2019 году затратил на стоматологические услуги в частной платной клинике 50 000,00 рублей. У него есть подтверждающие документы, оформленные в соответствии с законодательством РФ. Лечению присвоен код «1». Это означает обычное лечение. Его заработная плата за год составила 624 000,00 рублей.

Из нее был оплачен НДФЛ в размере 81 120,00 рублей. Шишкин С. П. претендует на возврат суммы 6500,00 рублей. Она получается путем умножения 50 000,00 рублей на 13% (налоговая ставка).

Налогоплательщику нужно заполнить такие разделы 3-НДФЛ:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

Заполняем Титульный лист. В верхней части указываем ИНН налогоплательщика. Проставляем код корректировки, код налогового периода, отчетный год и код ИФНС РФ, в которую подаем отчет. Также указываем код страны, гражданином которой является налогоплательщик и код категории.

Затем прописываем ФИО налогоплательщика полностью. Указываем его паспортные данные. Если в качестве документа, подтверждающего личность, предоставляется не паспорт, записываем данные этого документа. Указываем другие необходимые сведения о налогоплательщике. В конце страницы проставляем кто именно сдает декларацию.

Необходимо помнить, каждый лист Налоговой Декларации должен быть пронумерован и подписан.

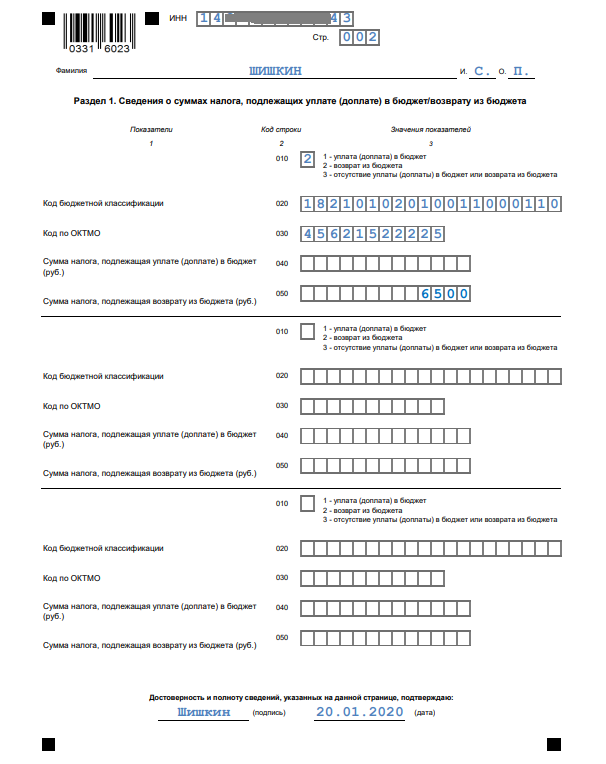

В Разделе 1 указываем ИНН налогоплательщика, его фамилию и инициалы. В строке 010 проставляем код «2». Он свидетельствует о том, что нам нужно вернуть сумму НДФЛ из бюджета. В строке 020 указываем КБК налоговых доходов. В строке 030 — ОКТМО. Строку 040 не заполняем.

А в строке 050 указываем сумму НДФЛ, которую нужно вернуть из бюджета.

В Разделе 2 изначально прописываем ИНН налогоплательщика, его фамилию и инициалы. В строке 001 указываем налоговую ставку, по которой облагаются доходы. Она составляет 13%. В строке 002 — код вида дохода. В строке 010 — сумму доходов, полученную в отчетном периоде. В строке 030 — аналогичная сумма (если у налогоплательщика не было других сумм доходов).

В строке 040 — сумму налоговых вычетов, на которую претендует налогоплательщик. В нашем случае это 50 000,00 рублей.

В строке 060 указываем налоговую базу за вычетом налоговых вычетов. В строке 070 — общую сумму НДФЛ, исчисленную к оплате. В строке 080 — сумму НДФЛ, удержанную у источника выплат. В строке 160 — сумму НДФЛ, подлежащую возврату.

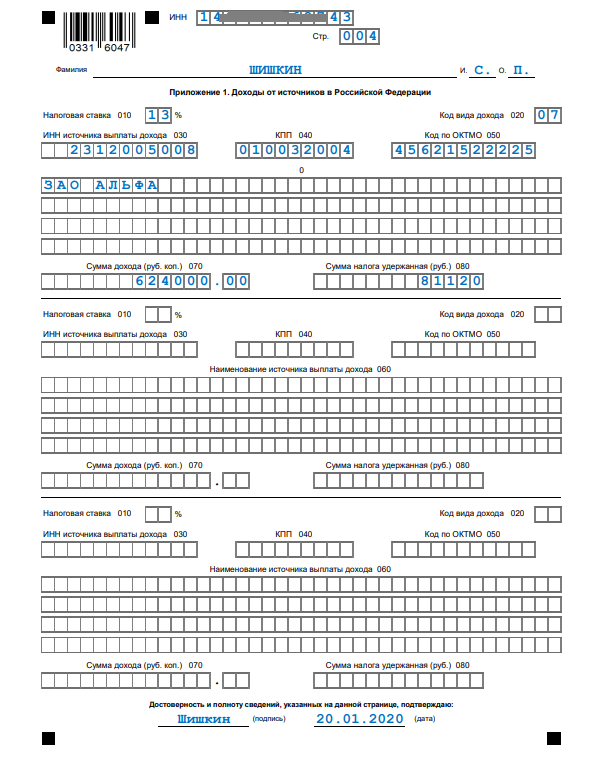

В Приложении 1 указываем доходы, которые получены от источников в Российской Федерации. В верхней части прописываем ИНН налогоплательщика, его фамилию и инициалы. Далее заполняем такие строки:

- 010 — налоговая ставка (13%);

- 020 — код вида дохода (07 — заработная плата);

- 030 — ИНН источника дохода;

- 040 — КПП источника дохода;

- 050 — ОКТМО.

В строке 060 прописываем название источника доходов. В строке 070 — сумму полученного дохода. В строке 080 — сумму удержанного из нее НДФЛ.

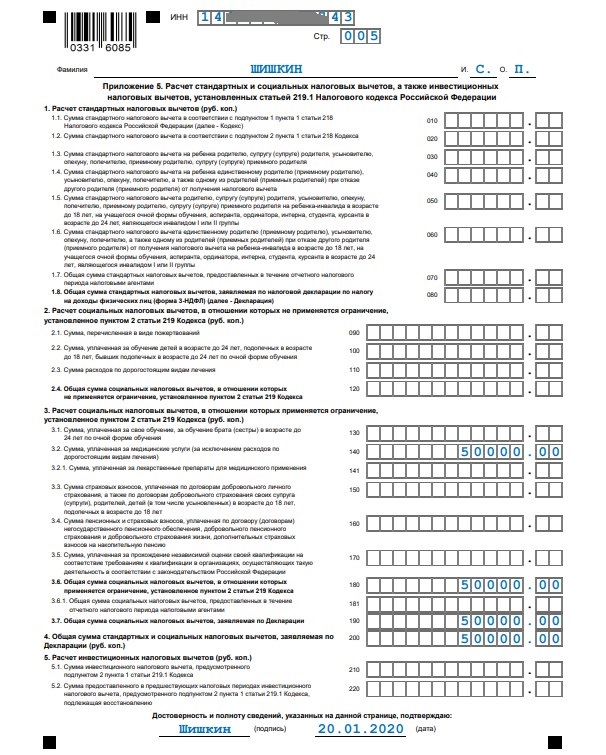

В Приложении 5 заполняем пункт 3. В строке 140 указываем сумму, затраченную на лечение. В нашем случае ее размер составляет 50 000,00 рублей. В строках 180 и 190 аналогичные суммы. В строке 200 — общую сумму налоговых вычетов, на которую претендует налогоплательщик.

К Налоговой Декларации прикладывают документы, подтверждающие траты денежных средств. Их количество указывают в отчете.

Кому положено право на получение льготы?

Социальный вычет относится к процессу возврата подоходного налога. Однако налоговое законодательство Российской Федерации лишь облегчает жизнь граждан, а не делает им подарок за счёт государства. Все физические лица, получающие заработную плату либо иные доходы, считаются плательщиками НДФЛ (по-другому его называют подоходным или налогом на доходы физических лиц). Такие граждане ежемесячно перечисляют в пользу бюджета страны 13% от своей заработной платы – в большинстве случаев это обязанность работодателя. В счёт этих средств и совершаются социальные послабления.

Подчеркнём, право на возврат любого из вышеперечисленных вычетов по налогам распространяется исключительно на резидентов Российской Федерации. Резидентом страны считается лицо, как минимум 183 дня в течение следующих подряд двенадцати месяцев проживающее на её территории.

Если граждане совершают поездки, не превышающие шести месяцев подряд с целью получить медицинскую помощь или образование, резидентский статус они не теряют. Туда же относят сотрудников, отправляющихся в рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Не теряют статуса резидента и граждане, отсутствующие в стране более года по долгу профессии. К таким специалистам относят сотрудников властных и силовых структур, военных и представителей органов местного самоуправления.

Выясняется, что прерогатива получения денежных средств принадлежит гражданам, устроенным на работу официально, и, что очень важно, получающих «белую» заработную плату, налог с которой отчислялся в казну государства в тот момент, когда плательщик получал медицинские услуги или приобретал нужные для лечения товары. Выше упоминалось, что рассчитывать можно на возвращение части денежных средств не только за собственное лечение, но и за траты по оплате медицинской помощи следующим лица:

Выше упоминалось, что рассчитывать можно на возвращение части денежных средств не только за собственное лечение, но и за траты по оплате медицинской помощи следующим лица:

- Детям (родным/приёмным/опекаемым).

- Мужу или жене.

- Ближайшим родственникам в лице родителей.

Общая информация о налоговых льготах

Ряд ситуаций, позволяющих возместить затраченные средства, предусматривается НК РФ. В частности, свод сведений говорит о существующих налоговых вычетах, которых выделяется шесть. Два из них касаются инвестиционных товариществ и схем, связанных с ценными бумагами. Ещё четыре более распространены: стандартный, имущественный, профессиональный и социальный. Кратко рассмотрим каждый.

Таблица 1. Разновидности вычетов

| Стандартный | Для официально трудоустроенных налоговых резидентов РФ. Получить стандартный вычет можно по месту работы или в ИФНС. Представляет собой конкретную сумму необлагаемого минимума дохода. Применяются как в отношении налогоплательщика, так и его несовершеннолетних детей. |

| Социальный | Был разработан с целью частичной компенсации государством расходов, понесенных налогоплательщиком на социальные нужды. Предоставляются на обучение, лечение, благотворительные взносы и в некоторых ситуациях, связанных с пенсионными накоплениями. Последний вычет имеет возможность выплатить работодатель. |

| Имущественный | Мультифункциональная разновидность. Например, вычет по прибыли, полученной от реализации имущества, дает возможность уменьшить размер дохода. Вычет по затратам налогоплательщика, связанным с покупкой или строительством жилого имущества, позволяет вернуть определенную часть расходов на эти цели. Оформлять имущественный вычет можно как через работодателя, так и через ИФНС. |

| Профессиональный | Уменьшает размер налогооблагаемой прибыли, заработанной в ходе профессиональной деятельности. Величина урезания приравнивается к величине документально подтвержденных затрат, имеющих отношение к процессу привлечения доходов. Предоставляется по месту работы и лишь в случае отсутствия работодателя в связи с ликвидацией предприятия, например, — налоговыми органами. |

Вычеты существуют, дабы облегчить налоговое бремя граждан и сократить облагаемые налогами суммы. Получить налоговую льготы можно двумя способами – либо получая заработную плату, временно не облагаемую НДФЛ, либо возвращённой переплатой. При этом государство не возвращает всю истраченную сумму, а лишь соответствующую лимиту сумму ранее выплаченных резидентом налогов.

На какую сумму рассчитывать?

Законодательный лимит, установленный на размер расходов по медицинской части – сто двадцать тысяч рублей. Напоминаем, что возвращается не вся названная цифра, а лишь 13% от неё. Несложно посчитать, что ежегодно гражданин может рассчитывать на социальную льготу, равную 15 600 рублей. На дорогостоящее лечение этот лимит не действует.

Разумеется, не сам плательщик решает, является ли его медицинское «обслуживание» дорогостоящим – решение об этом праве принимать только учреждение медицины, которое выдаст соответствующую официальную бумагу для налоговой. В такой справке будет указан код «2», что уведомит ИФНС о том, что лечение признано таковым. Несмотря на то, что ограничения для дорогого лечение не существует, выплата также фиксируется тринадцатью процентами от всей суммы. Не стоит также забывать о классическом для вычетов по налогам «стопоре» — получить за год можно столько денег, сколько вы перечислили в государственный бюджет как плательщик НДФЛ.

Посмотрим на примере. Ивану Сергеевичу Плохому потребовались дорогостоящее лечение. В результате он оплатил чек на двести тысяч рублей. За год, когда Плохой так потратился, он зарабатывал каждый месяц по 45 000 рублей.

Социальное послабление, согласно законодательству, должно составить 26 000 рублей и он получит вычет в полной мере, так как заплатил годовой налог на доходы в сумме 70 200 рублей (по 5 850 рублей ежемесячно). Несложно понять, что сумма уплаченного налога в два с половиной раза больше, чем сумма получаемого вычета.

Заполнение декларации

Переходим к самому важному! Будьте предельно внимательны, ведь любые неточности и ошибки – причина для отказа в выплате

Потребуется заполнить такие части декларации:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Лист А;

- Лист Е1.

Рисунок 2. Титульный лист

Таблица призвана помочь вам разобраться с тем, какие данные и в какие строки нужно заносить.

| ИНН | Заполняется согласно данным 2НДФЛ |

| Номер корректировки | «0» – если декларация подается первый раз |

| Налоговый период | Год, в котором вы понесли траты на лечение |

| Код налогоплательщика | «760» – для физического лица |

| Сведения о налогоплательщике | Заполняются согласно данным паспорта |

| Сведения о документе | Заполняются согласно данным паспорта |

| Статус налогоплательщика | «1» – для резидентов РФ |

| Адрес места жительства | Заполняется в соответствии с актуальными данными (не идентично месту регистрации) |

| Достоверность и полноту сведений подтверждаю | «1» – при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись) |

| Строка 010 | «2» – возврат из бюджета |

| Строка 020 | 182 1 01 02010 01 1000 110 |

| Строка 030 | |

| Строка 050 | Сумма вычета |

| Строка 010 | Общая сумма полученного за налоговый период дохода |

| Строка 030 | Сумма, подлежащая обложению налогом |

| Строка 040 | Общая сумма налоговых вычетов |

| Строка 060 | Налоговая база (Строка 030 – Строка 040 – Строка 050) |

| Строка 070 | Налог к уплате (Строка 060 х 13 %) |

| Строка 080 | Налог, удержанный у источника выплаты |

| Строка 140 | Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140) |

| Строка 010 | 13 % – налоговая ставка |

| Строка 020 | «02» – код дохода |

| Строка 030 | ИНН работодателя (указан в справке о доходах) |

| Строка 040 | КПП (указан в форме 2НДФЛ) |

| Строка 050 | Код по ОКТМО (указан в форме 2НДФЛ) |

| Строка 060 | Наименование организации-работодателя |

| Строка 070 | Сумма годового дохода |

| Строка 080 | Сумма налогооблагаемого дохода |

| Строка 090 | Сумма начисленного налога |

| Строка 100 | Сумма удержанного налога |

| Строка 140 | Размер трат на лечение в рублях |

| Строка 170 | Суммарные траты (не более 120 000 рублей) |

| Строка 180 | Размер заявленного вычета |

| Строка 190 | Общая сумма заявленных вычетов |

Рисунок 3. Раздел 1

Рисунок 4. Раздел 2. Расчет налоговой базы

Рисунок 5. Листа А. Доходы от источников в России (отдельный расчет по каждому)

Рисунок 6. Лист Е1. Расчет суммы вычета.

Детально ознакомившись с правилами и особенностями заполнения декларации на вычет за платное лечение, вы сможете без проблем подготовить документы самостоятельно и рассчитывать на полноценное возмещение понесенных трат!

Скачать образец заполнения декларации 3НДФЛ на возврат за лечение. Также вы можете воспользоваться одной из специализированных программ!

Интересный факт: Теперь любой россиянин может получить вычет при инвестировании в российский фондовый рынок.

Сохраните и поделитесь информацией в соцсетях:

Как часто и за что можно получить возврат?

Гражданам России разрешено подавать документы на социальные льготы каждый год. Получить возврат можно за три года, предшествующие подаче заявления, но за каждый год необходимо собрать свой пакет документов согласно датам, когда расходы были понесены. Проще говоря, в 2017 году вы можете подать декларацию на возврат средств, потраченных на лечение в 2016, 2015 и 2014 годах. Вычет всегда оформляют по годовым итогам, и получить возмещение затрат, понесённых в текущем году можно только в следующем.

Каждый год можно пользоваться соцвозвратом за лечение

Перечень услуг и товаров, затраты на которые предполагают социальное возмещение, подробно перечислены в НК РФ. Помимо видов лечения и диагностики, о которых мы говорили выше, возврат полагается:

- За произведённое лечение зубов, имплантацию, протезирование и иные услуги стоматологических клиник.

- Как компенсация за ЭКО (экстракорпоральное оплодотворение).

- При ведении беременности и платном родовспоможении.

- При сдаче расширенного списка платных анализов.

Государство позволяет вернуть часть средств за приобретённые фармацевтические товары, взносы страховщикам по ДМС. Что касается перечня лекарств, увидеть их можно в правительственном постановлении от 19 марта 2001 года.

Выводы

Если гражданин-налогоплательщик реально оплатил собственное лечение или медобслуживание своего родственника, он вправе запросить и получить законный возврат 13 (тринадцати) процентов от понесенных расходов.

Данная компенсация предоставляется физлицу в порядке социального вычета по уплаченным суммам НДФЛ. Если же за отчетный год гражданин фактически не уплачивал НДФЛ, оформление соцвычета для него в этом случае не представляется возможным.

Указанная компенсация не будет предоставляться физлицу, если оплаченное медобслуживание осуществлялось нелицензированным учреждением. Приобретение лекарств возмещается физлицу только в том случае, если оплаченный препарат присутствует в утвержденном списке.

Составление 3-НДФЛ является обязательным условием для оформления данного соцвычета. Отчетную декларацию 2018 года следует направить в локальный офис ФНС на протяжении 2019 года, приложив к ней все необходимые бумаги. Соответствующие данные корректно вносятся в определенные страницы 3-НДФЛ.

Заполнению подлежит только актуальная форма, регламентированная действующим приказом фискального ведомства.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Источник: znatokprava.ru