Каждый человек с официальным доходом, с которого государство удерживает НДФЛ, имеет право на налоговый вычет — он может вернуть часть уплаченных налогов. Рассказываем, в каких случаях и как вернуть подоходный налог с зарплаты работающему человеку.

Что такое подоходный налог

Подоходный налог (НДФЛ) — налог, который удерживается с доходов физических лиц. Под налогообложение попадают практически все выплаты: зарплата, премии, выплаты по гражданско-правовым договорам, выигрыши в лотерею, дивиденды, доходы от продажи имущества.

В случае с наемными работниками налог с зарплат и другого вознаграждения рассчитывает, удерживает и уплачивает в бюджет работодатель. При продаже недвижимости человек сам должен отчитаться перед налоговой и рассчитать налог.

Самая распространенная ставка составляет 13 %. Она применяется к зарплате, вознаграждениям по гражданско-правовым договорам, доходам от продажи имущества. К доходам свыше 5 млн руб. в год применяется ставка 15 %. С зарплаты нерезидентов (тех, кто находится в России менее 183 дней в течение года) НДФЛ платится в размере 30 %. Самая большая ставка налога — 35 %. Она применяется, например, к выигрышам в лотерею, процентным доходам по вкладам в банках в части превышения установленных размеров.

Налоги и взносы, которые удерживают из нашей зарплаты

Что такое налоговый вычет

Часть уплаченного за год налога можно вернуть, если оформить налоговый вычет — это сумма, которая уменьшает доходы, облагаемые НДФЛ. Право на возмещение части уплаченного ранее подоходного налога есть только у налогоплательщиков, которые платят НДФЛ по ставке 13 %. Поэтому получить вычет могут только налоговые резиденты России — те, кто находится на территории страны не менее 183 дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе существует несколько видов вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

- профессиональные (ст. 221 НК РФ).

Два последних вида применяются не к зарплате, а к другим видам дохода. Поэтому рассматривать вопрос, вернут ли подоходный налог с подобных доходов, в этой статье мы не будем.

Какие изменения коснулись налоговых вычетов в 2022 году?

- Для инвестиционного налогового вычета, вычетов на приобретение или строительство жилья и уплату процентов по ипотеке появился упрощенный порядок получения налоговых вычетов, которые не требует подачи декларации 3-НДФЛ и подтверждающих документов.

- Можно получить вычет за фитнес и занятия спортом.

- С 2022 года налоговая инспекция будет сама уведомлять работодателя о праве на вычет.

Можно ли вернуть подоходный налог, если я ИП?

Налоговый вычет может получить ИП, который работает на общей системе налогообложения и платил НДФЛ по ставке 13%. Другие формы налогообложения предпринимателей не относятся к налогу на прибыль физических лиц, а значит, возмещению не подлежат.

Стандартные налоговые вычеты

Кому положены. Их получают родители на своих детей и льготники, например ликвидаторы последствий аварии в Чернобыле, герои СССР, герои России, инвалиды 1-й и 2-й групп, инвалиды с детства. Полный список оснований — в ст. 128 НК РФ.

Сколько можно вернуть. Сумма возмещения составляет от 500 до 3000 руб. за каждый месяц в зависимости от основания получения льготы. Например, чернобыльцам положено 3000 руб., а инвалидам с детства — 500 руб. Если у человека сразу несколько оснований для возмещения части уплаченных налогов, то использовать можно только одно, с большей суммой. Это правило не действует на детские вычеты — их можно получить в любом случае, даже если есть другие.

Вычет на детей тоже предоставляется ежемесячно и составляет:

- 1400 руб. на первого ребенка;

- + 1400 руб. — на второго;

- + 3000 руб. — на третьего и каждого последующего.

Вычет на детей можно получать до тех пор, пока общий годовой доход не достигнет 350 тыс. руб. Сразу после этого право пропадает. Рассчитывать самостоятельно ничего не нужно — за этим следит бухгалтерия. Когда общий размер зарплаты за год достигнет 350 тыс. руб., возмещение НДФЛ прекратится, но с января следующего года вы будете получать его снова.

Пример. У Ларисы двое детей, и она — инвалид 2-й группы. Ее зарплата в месяц — 40 тыс. руб. до вычета налогов. Ей положен вычет на сумму 3300 руб.:

- 500 руб. на себя по инвалидности;

- 2800 руб. на детей (1400 руб. за первого и 1400 руб. за второго).

Сумма НДФЛ, которую удержат с зарплаты: (40 000 – 3300) × 13 % = 4771 руб.

На руки Лариса получит: 40 000 – 4771 = 35 229 руб.

Если бы у Ларисы не было вычетов, то НДФЛ был бы со всей зарплаты, и налог составил бы 5200 руб. На руки она получала бы 34 800 руб. То есть в месяц она экономит: 35 229 – 34 800 = 429 руб.

В сентябре суммарный доход Ларисы превысит 350 тыс. руб. Поэтому с октября по декабрь будет применяться только вычет в 500 руб., детских вычетов не будет. В этот период Лариса будет получать 34 865 руб., экономия в месяц — 65 руб.

За год Лариса сэкономит на налогах 4056 руб.:

- с января по сентябрь: 429 руб. × 9 мес. = 3861 руб.;

- с октября по декабрь: 65 руб. × 3 мес. = 195 руб.

Как получить. Чаще всего возврат НДФЛ оформляют через работодателя. Для этого нужно принести в бухгалтерию документы, которые подтверждают право на возмещение части уплаченных налогов. Например, справку об инвалидности или свидетельства о рождении детей. Работодатель перестанет удерживать НДФЛ со следующего месяца после предоставления документов.

Если человек не оформил вычет на работе, то это можно сделать в конце года через налоговую. Документы можно подать в инспекцию лично, через МФЦ, отправить их почтой или через личный кабинет на сайте ФНС.

Понадобятся следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- справка о том, что работодатель не предоставлял вычет в течение года;

- копии документов, подтверждающих возникшее право.

После того как налоговая проверит документы, она в течение месяца вернет на счет сразу всю сумму положенного возмещения за год.

Социальные налоговые вычеты

Кому положены. Социальные вычеты можно получить, если в течение года у налогоплательщика были расходы на образование, лечение, страхование жизни или благотворительность. Первые два вида оформляют чаще всего.

Вычет на лечение. Человек может вернуть часть налогов, если покупал лекарства по рецепту врача, оплачивал собственное лечение, платил за супруга, родителей или несовершеннолетних детей. Все виды лечения, за которые можно получить вычет, указаны в Постановлении Правительства РФ от 08.04.2020 № 458.

Если медицинская услуга оказана по ОМС, получить налоговый вычет нельзя, это возможно только по полису ДМС. Есть одно условие: полис ДМС должен быть оплачен самостоятельно. Если полис получен на работе, то вычет не положен.

Вычет составляет 120 тыс. руб. в год, то есть вернуть из бюджета можно максимум 120 000 × 13 % = 15 600 руб. Получать вычет можно за каждый год, в котором были расходы на лечение. Некоторые виды лечения относятся к дорогостоящим — их стоимость при оформлении вычета учитывается в полном объеме, например при лечении бесплодия с помощью ЭКО.

Пример. Екатерина в течение года купила полис ДМС за 70 тыс. руб., посещала дневной стационар в частной клинике — 80 тыс. руб. и прошла процедуру ЭКО — 250 тыс. руб.

За покупку полиса ДМС она сможет вернуть: 70 000 × 13 % = 9100 руб.

А за стационар сумма возврата будет ограничена лимитом: 15 600 – (80 000 × 13 %) – 9100 = 1300 руб.

Зато процедура ЭКО относится к дорогостоящему лечению, то есть вся его стоимость учитывается при расчете вычета. Екатерина сможет получить еще: 250 000 × 13 % = 32 500 руб.

Всего за медицинские расходы за год она сможет вернуть 48 100 руб.

Вычет на образование. Оформить вычет на образование можно, если в течение года оплатить собственное образование или образование детей, братьев и сестер, которым еще нет 24 лет. Для оформления возврата налогов подойдут только те заведения, у которых есть лицензия на образовательную деятельность.

Максимальный размер вычета на образование за себя — 120 тыс. руб. за год, за детей и родственников — 50 тыс. руб. Получать возмещение можно за каждый год, в котором были расходы на обучение. За себя вычет можно получить только при очном обучении, а для родственников такого условия нет.

Пример. Егор за год обучения в вузе заплатил 140 тыс. руб. и внес оплату за двух младших сестер — по 60 тыс. руб. за каждую. Он сможет вернуть 28 600 руб.:

- 120 000 × 13 % = 15 600 руб. — за собственное обучение;

- 50 000 × 13 % × 2 = 13 000 руб. — за сестер.

Как получить. Возместить НДФЛ можно двумя способами: через налоговую или через работодателя.

По расходам на обучение:

— договор с образовательным учреждением;

— копия его лицензии;

— документы об оплате, например чеки, платежные поручения;

— документы, подтверждающие родство (в случае оплаты обучения родственников).

По расходам на лечение:

— договор с медицинским учреждением;

— копия его лицензии,

— справка об оплате медуслуг;

— рецепт врача с чеками из аптеки за покупку лекарств.

По оплате полиса ДМС:

— договор добровольного медицинского страхования либо полис;

— копия лицензии страховой компании;

— документы об оплате.

Налоговая выдаст уведомление о праве на налоговый вычет в течение 30 дней. Его следует отнести в бухгалтерию работодателя. Это можно сделать до конца календарного года, в котором были расходы.

Инвестиционные налоговые вычеты

Кому положены. Вычет могут получить те, кто инвестирует на фондовых рынках через индивидуальный инвестиционный счет. Есть два типа вычета: на взносы (вычет типа А) и на полученную прибыль (вычет типа Б). Первый могут получить те, у кого есть официальное место работы и кто платит налоги. Второй — для тех, кто не работает официально.

Для получения этой выплаты нужно выполнить условие: ИИС должен быть открыт не менее трех лет.

Сколько можно вернуть. По вычету типа А можно вернуть 13 % от суммы пополнений инвестиционного счета, которая не превышает 400 тыс. руб., — то есть не более 52 тыс. руб. Оформлять вычет можно каждый год.

Пример. Иван работает официально, его зарплата — 25 тыс. руб. в месяц, он также имеет доходы с частной практики. За год Иван заплатил 39 тыс. руб. НДФЛ. За год на ИИС он внес 400 тыс. руб.

По окончании года он сможет вернуть только сумму уплаченных налогов — 39 тыс. руб.

На второй год Иван стал зарабатывать 35 тыс. руб. в месяц. Годовая сумма налога составила 54 600 руб. Он инвестировал ту же сумму — 400 тыс. руб., но вернул 52 тыс. руб. — максимально возможный размер.

На третий год Иван решил закрыть ИИС. Теперь он должен вернуть государству то, что получил: 39 000 + 52 000 = 91 000 руб. Если Иван не закроет ИИС, то сможет и дальше получать возмещение налога.

По вычету типа Б от налогов освобождается вся полученная прибыль. Но получить такой вычет можно только через 3 года после открытия ИИС.

Пример. Сергей открыл ИИС в 2017 году и купил несколько акций. Два года он не совершал никаких операций и не получил дохода. На третий год он продал акции с прибылью, на которую нужно заплатить налог. Но Сергей оформил вычет на полученную прибыль и в итоге не должен ничего платить: он обязан заплатить НДФЛ 13 %, и 13 % ему должны вернуть.

Как получить. Порядок получения зависит от типа налогового вычета. Вычет типа А оформляют через налоговую. Понадобятся следующие документы:

- декларация 3-НДФЛ;

- договор с брокером или управляющей компанией на ведение ИИС;

- платежные документы на все взносы на ИИС — достаточно заверенных брокером копий, оригиналы не нужны; обычно все документы можно выгрузить из мобильного приложения брокера, ходить в офис не нужно;

- справка 2-НДФЛ;

- заявление в налоговую.

Чтобы получить вычет на полученную прибыль, подавать документы в налоговую не нужно — брокер все сделает сам. Для этого ему понадобится только справка из налоговой о том, что вы не обращались с подобным запросом самостоятельно.

Подробно о том, как получить инвестиционные налоговые вычеты, мы рассказывали в статье про ИИС.

Имущественные налоговые вычеты

Имущественные налоговые вычеты — самые популярные у россиян. Они лидируют по количеству денег, которые налогоплательщик может вернуть из госбюджета. Есть несколько оснований для получения имущественного вычета, например при продаже имущества, при покупке жилья или выплате процентов по ипотеке — условия их получения отличаются, поэтому рассмотрим их отдельно.

Вычет при продаже имущества

Кому положен. Всем, кто заплатил налог при продаже имущества, например квартиры или автомобиля.

Закон устанавливает сроки владения имуществом, при котором собственник должен заплатить подоходный налог в случае его продажи. Например, налог придется заплатить, если продать машину со сроком владения менее 3 лет или квартиру со сроком владения менее 5 лет. Для некоторых видов недвижимости установлен срок владения в 3 года, если:

- ее купили до 1 января 2016 года;

- это наследство или подарок от близких родственников;

- это приватизированная квартира;

- это квартира по договору пожизненного содержания с иждивением.

Сколько можно вернуть. Максимальный размер вычета при продаже жилья и земельных участков — 1 млн руб. При продаже другого имущества, например автомобиля, нежилых помещений, гаража, размер вычета составляет 250 тыс. руб. Получать его можно неограниченное число раз, но с учетом ограничений по сумме.

Сумму налога можно уменьшить двумя способами: применить налоговый вычет либо уменьшить налоговую базу продаваемого имущества на сумму расходов, понесенных на его покупку. Иногда это выгоднее.

Во втором случае расходы на покупку придется подтвердить. Если полученные от продажи имущества суммы не превышают 1 млн руб. и 250 тыс. руб., то обязанность представить декларацию сохраняется, но обязанность уплатить налог не возникает.

Пример. Виктор купил квартиру в 2018 году за 3 млн руб. и продал ее в 2020 году за 4,2 млн руб. Он может вернуть часть уплаченных налогов одним из способов:

1) уменьшить налоговую базу на 1 млн руб. Тогда придется заплатить налог:

(4 200 000 – 1 000 000) × 13 % = 416 000 руб.;

2) если при подаче декларации представить договор купли-продажи, подтверждающий расходы на покупку, сумма налога составит:

(4 200 000 – 3 000 000) × 13 % = 156 000 руб. Это более выгодно.

Пример. Дмитрий купил машину в 2019 году за 267 тыс. руб., а на следующий год продал ее за 265 тыс. руб. Он должен подать в налоговую декларацию, поскольку владел автомобилем менее 3 лет, и может оформить вычет следующими способами:

1) уменьшить налоговую базу на 250 тыс. руб. Тогда налог составит:

(265 000 – 250 000) × 13 % = 1950 руб.;

2) представить вместе с декларацией договор купли-продажи, по которому он покупал машину. В этом случае налога не возникнет, потому что будет подтвержден тот факт, что Дмитрий не получил при продаже машины дохода.

Как вернуть. При продаже имущества документы подают в налоговую до 30 апреля следующего года. Сделать это можно лично в налоговой инспекции или через личный кабинет на сайте ФНС. Нужны:

- декларация 3-НДФЛ за прошедший год;

- копии документов о продаже имущества, например договор купли-продажи;

- если вы выбрали вычет на сумму расходов, то нужны копии документов, подтверждающих расходы на покупку имущества, например чеки, банковские выписки, платежные поручения, расписки продавца в получении денег, а также документы, подтверждающие покупку продаваемой квартиры, например договор купли-продажи.

Вычет при покупке жилья

Кому положен. Всем, кто купил жилую недвижимость. Оформить его можно один раз за всю жизнь, но если при покупке жилья лимит не был исчерпан, то остаток можно перенести на следующую покупку недвижимости. У этого вычета нет срока давности, и оформить его можно даже через 15 лет после покупки. При этом будет учитываться размер уплаченного НДФЛ только за последние 3 года.

Оформить вычет не получится, если:

- жилье оплатил работодатель;

- для покупки использовался маткапитал или другие выплаты из госбюджета (но если часть стоимости квартиры была оплачена из личных средств, на эту часть можно оформить возмещение НДФЛ);

- договор купли-продажи заключен с родственниками: супругом, родителями, детьми, братьями или сестрами.

Сколько можно вернуть. Размер вычета при покупке жилья составляет 2 млн руб., государство вернет 260 тыс. руб. При этом, если квартира находится в совместной собственности супругов, получить эту сумму сможет каждый из супругов.

Как вернуть. На покупку жилья можно получить вычет двумя способами: по окончании года через налоговую и через работодателя. Большинство предпочитает первый вариант, потому что так возвращается сразу вся сумма уплаченного за предыдущий год НДФЛ. Если оформлять через работодателя, то на руки будут выплачивать зарплату без удержания налога до тех пор, пока размер не составит сумму вычета. Понадобятся:

- декларация 3-НДФЛ за предыдущий год;

- договор купли-продажи жилья;

- акт приема-передачи недвижимости;

- правоподтверждающие документы ― свидетельство о регистрации права собственности или выписка из ЕГРН.

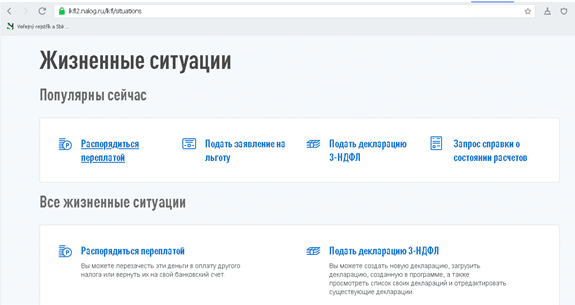

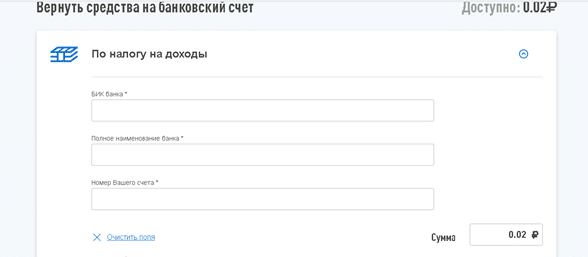

После налоговой проверки деньги поступят на счет налогоплательщика в личном кабинете на сайте ФНС. Перенаправить их на реквизиты своего счета в банке нужно самостоятельно.

В личном кабинете в разделе «Жизненные ситуации» выберите сервис «Распорядиться переплатой»

Далее укажите реквизиты вашего счета, на который нужно перевести деньги, и подтвердите операцию

Для оформления через работодателя список документов будет тот же, за исключением 3-НДФЛ.

Вычет на проценты по ипотеке

Кому положен. Если человек купил жилье в ипотеку, то, помимо возврата НДФЛ за покупку, он может получить вычет по уплаченным процентам за ипотеку. Но в договоре должно быть указано целевое назначение кредита — покупка квартиры. Если жилье куплено на потребительский кредит, получить возмещение не удастся.

Сколько можно вернуть. Размер вычета по ипотечным процентам — 3 млн руб., максимально можно вернуть 390 тыс. руб.

Как вернуть. Понадобятся следующие документы:

- копии документов об уплате процентов по ипотечному договору — их выдает банк по запросу заемщика;

- декларация 3-НДФЛ за предыдущий год;

- договор купли-продажи жилья;

- акт приема-передачи недвижимости;

- правоподтверждающие документы ― свидетельство о регистрации права собственности или выписка из ЕГРН;

- реквизиты счета для зачисления средств.

Документы можно подать в налоговую по месту жительства лично или через личный кабинет на сайте ФНС. Деньги поступят в течение месяца после налоговой проверки на счет налогоплательщика в личном кабинете на сайте ФНС. Перенаправить их на реквизиты своего счета в банке нужно самостоятельно.

Как оформить возврат налога с зарплаты

- Возврат НДФЛ можно оформить через работодателя. Подайте в налоговую подтверждающие документы. В течение 30 дней налоговая проверит все сведения, после чего отправит работодателю уведомление о вашем праве на вычет. Вам останется написать заявление на получение вычета в бухгалтерии.

- Второй способ — через налоговую. Для этого понадобятся документы, которые подтверждают право на вычет. К документам нужно приложить декларацию 3-НДФЛ и отправить в налоговую по месту жительства по окончании года. Сделать это можно через личный кабинет на сайте ФНС или подать лично.

Источник: www.raiffeisen-media.ru

С какой суммы не берется подоходный налог с зарплаты на детей в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «С какой суммы не берется подоходный налог с зарплаты на детей в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

Согласно НК РФ, детские выплаты относятся к категории стандартных. Существует определенный порядок, чтобы их оформить и получить.

Вычет предоставляется даже при наличии других финансовых послаблений. Тут важны количество детей, возраст и состояние здоровья.

Льготы гарантируются семьям до того момента, пока доход одного из родителей или опекунов не превысит 350 тыс. рублей. Эта сумма считается нарастающим итогом за все месяцы с января каждого года и с учетом 13% НДФЛ. Когда доход превышает указанный размер, вычет отменяют. Максимально возможная льготная сумма – 120 тысяч рублей.

Если у супругов, кроме общего ребенка, есть дети от прошлых браков, общий считается третьим в семье.

Как оформить детский налоговый вычет

Без волеизъявления плательщика ни один налоговый вычет не дается. Для оформления любой льготы нужно собрать документы, которые подтверждают право на нее, и составить заявление. Чтобы получать детский налоговый вычет на работе, обращаться нужно к бухгалтеру, который занимается начислением зарплаты. У него вы найдете шаблон заявления. Также надо предоставить копии:

- свидетельства о рождении ребенка;

- справки об усыновлении, если того требует ситуация;

- свидетельства о браке.

При особом статусе ребенка нужны подтверждающие это справки в подлиннике. Например, от учебных организаций детей старше 18 лет, которые еще имеют право на налоговый вычет: студентов, курсантов, учащихся, аспирантов, интернов. Для ребенка с инвалидностью в любом возрасте тоже нужна соответствующая справка.

В случае развода не проживающий с ребенком родитель должен предъявить справку, подтверждающую уплату алиментов, или другие доказательства обеспечения ребенка с его стороны. Для удвоенного налогового вычета одинокому родителю или опекуну требуются дополнительные справки, подтверждающие, что:

- второй родитель умер и безвестно отсутствует;

- мать ребенка воспитывает его в одиночку (форма №25);

- претендующий на удвоенный вычет не вступил в повторный брак.

Если двойной размер льготы предоставлен после отказа второго родителя, то каждый месяц нужно приносить справку НДФЛ-2 с его места работы. Для внешних совместителей не положен детский налоговый вычет больше, чем на одном из мест работы.

Возможно, что по какой-то причине налогоплательщик, у которого есть дети на иждивении, не получил полностью или частично стандартный вычет. Это может произойти из-за халатности работодателя или бухгалтера. Тогда можно получить свой вычет по налогам через инспекцию ФНС. Раньше это было обычной практикой. С 2019 года разрешено только в отдельных случаях, когда работодатель не захотел или не смог предоставить льготу.

Нужно собрать такие же документы, как и для работодателя, плюс:

- декларацию НДФЛ-3;

- справку НДФЛ-2 с места работы;

- копии первых двух разворотов паспорта.

Сроки возврата подоходного налога: как вернуть и получить налоговый вычет 13 процентов с зарплаты

Порядок начисления НДФЛ регламентирован законодательством Российской Федерации. В соответствии с ним налоговик должен провести процедуру камеральной проверки, цель которой – установить факт излишних уплат. По окончании проверки инспектор уведомляет налогоплательщика о принятом решении. В случае положительного исхода физическому лицу обязуются выплатить денежные средства.

Срок возврата прописан в статье 78 Налогового кодекса РФ. Деньги зачисляются на счет, указанный в заявлении, в течение 30 дней с момента подачи. Таким образом, общий срок (с учетом проведения проверки) составляет четыре месяца. Даже если самостоятельно передать заявку в ИФНС, прикрепив к ней декларацию, время рассмотрения не будет уменьшено: все равно придется ждать четыре месяца.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2021 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей). Плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим.

Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Важно напомнить о следующих нюансах:

- Для расчета берутся последние 12 месяцев. Нно если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ. Поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям. При внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Налоги с зарплаты в 2020 году в процентах – таблица изменений

С 2020 года повысятся ставки некоторых взносов, которые уплачиваются с зарплаты россиян, и даже появится один новый сбор. Фактически это означает, что налоговая нагрузка на зарплату вырастет. Какие налоги с зарплаты будут взиматься в 2020 году – таблица всех сборов, которые будут уплачиваться государству с наших доходов. Сколько на самом деле налогов мы платим со своей зарплаты.

Формально мы оплачиваем всего один налог с зарплаты – подоходный. Для абсолютного большинства его ставка 13%. Хотя на самом деле такая ставка действует для налоговых резидентов России. То есть, тех, кто проводит на территории страны как минимум 183 дня в году.

Нерезиденты (ими могут быть и граждане России) могут платить до 30% подоходного налога. Но эту ситуацию мы рассматривать не будем. Нам интересны налоги с зарплаты типичного россиянина.

Утверждение, что мы платим только 13-процентный подоходный налог – большое лукавство со стороны государства.

Помимо подоходного налога есть довольно большое количество социальных взносов, которые за работника формально уплачивает работодатель. То есть, компания, в которой человек трудоустроен. Но работодатель платит эти взносы за человека именно что формально. Фактически, конечно, все социальные взносы платит сам работник.

Любой работодатель закладывает в свои расходы на оплату труда сотрудников не только собственно зарплату, но и все сопутствующие взносы. Деньги на эти взносы тоже не падают с неба – их приносят своим трудом работающие в организации люди.

Нанимая работника на условные 30 тысяч рублей в месяц, работодатель имеет в виду для себя, что фактически он будет платить гораздо больше. Просто часть расходов будет направляться налоговикам и в государственные фонды – пенсионный, социального и медицинского страхования.

Полный список налогов и взносов с зарплат россиян в 2019 году выглядит так:

- подоходный налог (НДФЛ),

- взносы на обязательное пенсионное страхование,

- взносы на обязательное медицинское страхование,

- взносы на социальное страхование.

- взносы на травматизм – только на опасных производствах.

В 2020 году этот список дополнится новым видом взносов, а процентная ставка одного из уже существующих вырастет.

Что такое налоговый вычет на детей

После трудоустройства каждый работник, имеющий одного либо нескольких детей, имеет право на получение налогового вычета – денежных выплат от государства. Для получения налогового вычета на детей сотрудникам нужно подать заявление в определенной форме в бухгалтерию организации.

Спустя какое-то время после подачи заявления сумма, выдаваемая в качестве зарплаты сотрудника, увеличится. Однако не нужно думать, что такое повышение дохода – это прибавка за детей. Суть налогового вычета заключается в том, что размер подоходного налога для сотрудников-родителей на некоторый период времени снижается.

Положения, в которых прописано то, каким образом и в каком размере можно получить налоговый вычет на детей, содержатся в статье 218 Налогового кодекса РФ.

Если вы ранее не знали о налоговом вычете на детей, не стоит переживать: получить налоговый вычет на детей можно за истекшие 36 месяцев.

Подоходный налог: кто обязан платить и как рассчитать его размер

Самым очевидным является подоходный налог или НДФЛ (налог на доходы физических лиц) в размере 13%, который работодатель ежемесячно удерживает с зарплаты сотрудников. Деньги на руки сотрудник получает уже «чистые», после удержания налога. При зарплате в 30 тысяч, 13% налога — это 3 900 рублей. В итоге на руки получается 26 100 рублей.

Налогом на доходы называют сбор, который уплачивается физическими и юридическими лицами с совокупного дохода за вычетом расчетов, которые были подтверждены документально.

Размер сбора определяется в процентном соотношении. Подоходный налог выплачивается со всех видов денежных поступлений в адрес физического лица, ИП.

А подача декларации и отчисление взносов – это обязанность организации, в которой работают сотрудники.

Налоговый вычет на ребенка

Налоговый вычет позволяет уменьшить сумму отчисляемого налога или вернуть часть уже уплаченных в течение года взносов. Налогоплательщикам, на обеспечении которых находятся дети (в том числе усыновленные, взятые под опеку или в приемную семью), предоставляются следующие виды налоговых вычетов:

- Стандартный на каждого ребенка.

Суть его заключается в том, что определенная сумма из доходов каждого родителя не облагается налогом на доходы физических лиц (НДФЛ), который составляет 13%. Льгота предоставляется на каждого ребенка до 18 лет (до 24 лет — на обучающихся очно). Размер не облагаемой налогом базы зависит от количества детей в семье, порядка их рождения, наличия категории инвалидности у детей. - Социальные налоговые вычеты на детей позволяют вернуть часть ранее уплаченного государству налога с доходов в связи с понесенными расходами на:

- обучение (включая оплату детсада, школы, средних и высших учебных заведений);

- лечение и приобретение медикаментов.

Максимальная сумма фактически возвращенных средств по всем социальным вычетам налогоплательщика (исключая обучение детей и дорогостоящее лечение) в совокупности может составить до 15600 руб. в год, а размер возмещенных семье средств за обучение каждого из детей — до 6500 руб. в год.

В 2019 году на рассмотрение в Госдуму внесен законопроект, предусматривающий двукратное увеличение налогового вычета на обучение.

Алгоритм определения ставки НФДЛ

Таким образом, определение сотрудником бухгалтерской службы ставки, по которой требуется облагать тот или иной доход, подразумевает следующий алгоритм действий:

- определение налогового статуса гражданина. Если он – налоговый резидент РФ, а его доход не является материальной выгодой по займам, выигрышем или призом – ставка № 2 из списка (13 %), если является – № 5 (35 %).

- Если лицо – нерезидент, выяснение, имеет ли он патент на работу, является ли добровольным переселенцем, беженцем или резидентом государств ЕАЭС. Если да – ставка № 2, если нет – анализ рода его доходов.

- Определение, являются ли доходы нерезидента, не упомянутого в предыдущем пункте, дивидендами. Если да – ставка № 3 из списка (15 %), если нет – 30 %.

Какая часть зарплаты не облагается налогом

Кроме того, в случае, если сотрудник имеет два места работы — то сокращение подоходного налога возможно только с основного заработка.

Облагается ли налогом премия? Подоходный налог или НДФЛ распространяется практически на все виды доходов, и премии не являются исключением. Как и с заработка, с них также снимается НДФЛ в виде 13%.

То же правило касается и других надбавок. При этом, страховые взносы с таких выплат не собираются.

Ответственность работодателя В случае, если работодатель намеренно уклоняется от выплаты налогов и других отчислений с заработной платы своих сотрудников, он должен осознавать все существующие риски, с которыми реально можно столкнуться. Так, при выявлении «серых» или «черных» схем законодательство предусматривает наказание для руководителя в виде административной ответственности. Согласно НК РФ, наказание может выражаться в штрафных санкциях суммой до 10%.

Для каких пособий считают среднедушевой доход

Раньше практика учета доходов семьи при назначении мер социальной поддержки была распространена не так широко. Понятие малоимущей семьи (или одиноко проживающего гражданина) установлено ст. 6 федерального закона № 134-ФЗ от 24.10.1997 «О прожиточном минимуме».

Под малоимущей понимается семья, среднедушевой доход (СД) которой ниже установленного в регионе ПМ.

В основном это понятие использовалось для оказания государственной социальной помощи (ГСП), которая устанавливалась на региональном уровне через органы соцзащиты населения в отношении нуждающихся семей. Однако в связи с расширением мер поддержки, которые действуют на федеральном уровне (в том числе государственных детских пособий), становилось понятным, что в целях более эффективного использования бюджетных средств и снижения уровня бедности в России все больше мер господдержки должны становиться адресными — то есть предоставляться только тем семьям, которые в них действительно нуждаются.

Сейчас большое количество выплат на федеральном и региональном уровне являются адресными. Причем предоставляются они не обязательно малоимущим семьям — в каждом конкретном случае к доходам могут применяться более гибкие критерии, например:

- доходы могут сравниваться с 2-кратной величиной ПМ, как для ежемесячных выплат на первого и второго ребенка до 3 лет;

- они и вовсе могут сравниваться не с величиной ПМ, а с другими показателями (например, с долей допустимых расходов на оплату жилого помещения и услуг ЖКХ для получения субсидии за ЖКХ).

Если говорить о детских пособиях, то для всех новых ежемесячных выплат, которые появились в России с 2018 года, оцениваются доходы:

- для так называемых «путинских выплат» от 0 до 3 лет на первого и второго ребенка — СД сравнивают с 2-кратной величиной ПМ для трудоспособных граждан в регионе;

- для ежемесячных выплат от 3 до 7 лет, от 8 до 17 лет и беременным женщинам при ранней постановке на учет — СД сравнивается с величиной регионального ПМ на душу населения.

Сколько должны вычитать подоходный налог если есть ребенок

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками:

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год.

Порядок получения вычета с зарплаты для налога на несовершенного ребенка

- Общий доход в год стал больше 350 000 рублей. Напомним, что прежняя граница – 280 000 рублей. В этом случае вычет пропадет в том месяце, когда появилось превышение.

- Смерть несовершеннолетнего. Льгота будет действовать до конца этого года, однако прекратится с 1 января.

- Человеку исполнилось 18 лет, и при этом он не пошел учиться на очную форму. Привилегия действует до конца календарного года.

- Наследник завершил высшее образование, и при этом ему не исполнилось 24 года. Подобное тоже служит причиной для того, чтобы лишить бонуса.

- Молодой человек продолжает учиться в университете, однако ему исполнилось 24 года. Льгота действует до 1 января.

- Ребенок отучился, и его возраст больше 24 лет. В данной ситуации будет утрачено право на вычет уже со следующего месяца после окончания вуза.

Ребенку должно быть меньше 18 лет, чтобы можно было получить налоговый вычет. Продлить данный срок могут в том случае, если дети получают очное образование в стране или за границей. Тогда льгота действует до 24 лет, если все это время человек учится. Для родителей, чьи дети инвалиды, возраст не будет иметь значения.

Другие нюансы при производстве удержаний

Необходимо учитывать следующее:

- Возврат налога никогда не производится заранее. Это связано с тем, что для большинства обращений в налоговую инспекцию требуется справка с работы 2-НДФЛ, которую выдают по итогам года.

- Плательщики алиментов часто думают, что удержания в пользу ребенка должны уменьшать налоговую базу. Это не так.

- Налоговым агентом в отношении удержания в течение года может быть сделано только доначисление, но не возврат или пересчет в сторону уменьшения. Это связано с некоторыми неточностями в законе. Поэтому для возврата налога в случае счетной ошибки придется подождать результата приема декларации.

Доходы, освобождаемые от налогообложения

В НК в статье 217 перечислены случаи, когда подоходный налог с доходов не взимается. В данной статье подробно описаны виды доходов и категории граждан, освобождаемые от удержаний НДФЛ . В частности, к ним относятся:

- Государственные пособия, в том числе пособия безработным, по беременности и родам. Обратите внимание: выплаты по больничным листам по уходу за больным членом семьи и по временной нетрудоспособности налогом на доходы облагаются в общем порядке.

- Стипендии.

- Все виды пенсий и социальных доплат, назначаемых в порядке действующего законодательства.

- Материальная помощь в сумме до 4000 рублей в год. Сумма, превышающая данный предел облагается НДФЛ.

- Различные виды компенсаций в пределах норм по действующему законодательству. Это командировочные и суточные расходы, компенсации за бесплатное питание и проживание отдельным категориям работников. Но при увольнении работника с начислений за неиспользованный отпуск необходимо удержать НДФЛ.

- Алименты, получаемые на основании судебных решений.

- Перечень этой статьи содержит 55 пунктов, и все они отражают конкретные условия и виды доходов, с которых не начисляют НДФЛ. Подоходный налог с минимальной зарплаты удерживается на таких же основаниях, как и с более высоких доходов работников.

Похожие записи:

- Что такое гарантия на телефон

- Что делать если не работает мобильный интернет на телефоне

- Штраф за незарегистрированный домик в СНТ

Источник: transfer-32.ru

2022 Год С Какой Суммы Удерживается Ндфл Если Двое Детей

Вычет на детей по НДФЛ в 2022 году: как получить и рассчитать

Сотрудник может предъявить основания на использование налогового вычета с опозданием. Если он успеет это сделать в незаконченном налоговом периоде, то бухгалтерия учтет изменения с 1 января текущего года. После окончания года работнику придется обращаться в налоговый орган и подавать декларацию лично.

Налог на доходы физических лиц (НДФЛ) — обязательный платеж, удерживаемый нанимателем из зарплаты сотрудника и регулируемый главой 23 Налогового кодекса РФ (НК РФ). В большинстве случаев гражданин РФ отдает государству 13% от начисленного и выплаченного дохода.

Как рассчитать подоходный налог, если есть дети в семье – примеры, вычеты, важные правила

НДФЛ или в расшифрованном виде налог на доходы физических лиц в общем случае имеет ставку 13% и удерживается работодателем из заработной платы работников непосредственно при ее выплате. Основой для расчета подоходного налога является сумма зарплаты, полученная в течение года.

В данном случае суммарный доход Петрова В.В. за 10 месяцев с января по октябрь составит 350000 руб. Согласно нормам российского законодательства, с октября право на вычет будет утрачено, и из заработной платы за этот месяц уже будет исчислена полная сумма подоходного налога без льготы.

Ограничения в предоставлении льгот по НДФЛ на детей

В распоряжении Министерства финансов сказано, что положения законодательной базы подразумевают стандартный налоговый вычет на несовершеннолетних детей для двух родителей, на попечении которых находятся малыши. В случае развода один из родителей может отказаться от предоставления такой льготы. В такой ситуации двойной вычет может быть предоставлен родителю, осуществляющему опеку над детьми.

Объем предоставляемого возврата налога на детей может определяться несколькими факторами. Существует определенный перечень документов, в соответствии с которыми определяется объем денежных средств, возвращаемых гражданам после уплаты налоговых взносов.

Налоговый вычет на детей в 2022 году

Пример 3. В семье 3 детей – 20 лет, 15 и 6 лет. Родитель получает заработную плату в размере 58 000 рублей. Старший ребенок в ВУЗе не обучается, он работает. Поэтому на старшего отпрыска льготы уже не положены, на второго можно оформить в размере 1 400 рублей и на третьего – 3 000 рублей. Родитель будет получать экономию в размере (1 400 + 3 000) * 13% = 572 рубля в течение полугода.

Если заявитель имеет право на применение к нему двойного вычета, он должен это доказать. Оформление происходит точно так же, как и в стандартном случае. Только к заявлению нужно приложить документ, подтверждающий право на вычет в двойном размере. Это может быть:

Налоговые вычеты по НДФЛ на детей в 2022 году: размеры сумм и лимиты

Если на обеспечении работника – налогового резидента РФ есть дети, то он вправе получать стандартные налоговые вычеты на каждого. Данные вычеты положены только в отношении доходов, которые облагают НДФЛ по ставке 13 процентов (кроме дивидендов).

Если получаете официальную зарплату и у вас есть дети, значит, наша статья очень кстати. Ведь здесь мы рассказываем, каковы размеры вычетов по НДФЛ на детей в 2022 году – их суммы и лимиты. Как по закону распределяются стандартные налоговые вычеты на первого, второго, третьего и последующих детей? Приводим таблицу с предельными суммами вычетов и комментариями.

Кому положены льготы по НДФЛ в 2022 году

- название организации, куда подается бумага;

- ФИО и должность лица, которому адресовано заявление (руководитель компании, начальник ИФНС);

- дата назначения вычета;

- ссылка на законодательную норму, дающую право на льготу;

- список прилагаемых документов;

- дата составления заявления, подпись и расшифровка.

Одинокие родители получают удвоенные вычеты на детей. Для этого она должна написать соответствующее заявление работодателю или в ИФНС и приложить к нему документ о рождении малыша с прочерком в графе «отец».

Вычеты на детей по НДФЛ в 2022 году, до какой суммы предел

Вычеты на детей по НДФЛ в 2022 году предоставляют налоговые агенты при выплате дохода, облагаемого по ставке 13 %. Сотрудник должен подать заявление и документы, подтверждающие право на вычет. Подробнее об этих документах мы расскажем ниже.

Вычет на детей предоставляется ежемесячно в течение всего календарного года, пока доход сотрудника не достигнет определенного предела. В 2022 году вычеты на детей по НДФЛ предоставляются, пока доход сотрудника не достигнет предела в размере 350 000 руб.

Налоговый вычет на детей в 2022 году

Таким работникам можно предоставить двойную сумму. То есть, вместо второго супруга его налоговое послабление получает тот, кто содержит малыша. Однако в этой части есть много подводных камней, о которых мы поговорим в отдельной главе.

Если один из супругов овдовел, либо ваш работник растит ребенка в одиночку, или второй родитель сам отказался от положенного ему вычета, компания вправе уменьшить налоговую базу в двойном размере. Все это касается и приравненных к родителям лиц (опекунов, попечителей, усыновителей и т.д.).

Налоговый вычет на ребенка-инвалида в 2022 году

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2022 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход за период с начала календарного года превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Налог на доходы физических лиц в 2022 году

Налоги, взимаемые с доходов физических лиц, – такой же важный источник формирования государственной казны, как и другие инструменты фискальной политики государства. В последнее время все чаще всплывают слухи о том, что этот сбор будет повышен. В условиях, когда резервные фонды практически исчерпаны, цена на нефть остается неустойчивой, а санкции ограничивают возможности для совершения внешних заимствований, правительство, скорее всего, прибегнет к испытанному методу пополнения бюджета – поднимет налоги.

Такая мера вряд ли обрадует российских граждан, ведь сегодня им и так приходится затянуть пояса, чтобы профинансировать расходы на услуги ЖКХ, оплатить закупку продуктов питания, обеспечить себе ежедневный проезд и прикупить одежду, дорожающую с каждым днем. Если в 2022 году сведения об очередных налоговых инновациях так и остались слухами, то после выборов правительство может прибегнуть даже к непопулярным мерам. Поэтому СМИ советуют россиянам в 2022 году подготовиться к повышению ставки НДФЛ.

Вычет на детей по НДФЛ в 2022 году: до какой суммы предел

Вычеты по НДФЛ в 2022 году изменений не претерпели. Бухгалтер начисляет их до тех пор, пока доход сотрудника не превысит 350 тыс. руб. С месяца, в котором доход превысил эту сумму, вычеты больше не представляют.

Сумма вычета в некоторых случаях удваивается. Так как льгота предусмотрена для обоих родителей, то при отсутствии одного из них, второй может получить вычет в двойном размере. Это возможно, если родитель умер или признан безвестно отсутствующим. Также один родитель вправе отказаться от вычета в пользу второго. Для этого у обоих должен быть доход, облагаемый НДФЛ.

Правила начисления налогового вычета на детей

- Льготы детям инвалидам и их родителям в 2022 году. Воспитание родного малыша с ограниченными физическими возможностями позволяет родителям рассчитывать на ежемесячное отнимание из общей суммы налогооблагаемого дохода 12 000 руб. При этом не имеет значения, какой малыш в семье по счету. Это налоговое послабление действует до совершеннолетия сына или дочери.

- Учащиеся инвалиды до 24 лет. Если инвалид 1 или 2 группы проходит обучение на очном отделении в вузе, аспирантуре, интернатуре, ординатуре и т.д., его родителям предоставляется льгота в размере 12 000 руб. ежемесячно.

Само по себе рождение малыша — не повод для автоматического предоставления льготы работающим родителям. Чтобы вернуть часть дохода, уплачиваемого в качестве НДФЛ , необходимо собрать пакет документов и предоставить их в бухгалтерию по месту работы. Обычно он минимален и включает в себя:

Предел вычетов по НДФЛ на детей

Отдельно следует сказать о вычете, предоставляемом на учащихся-очников в возрасте до 24 лет. Могут ли родители получать льготы после того, как студенту исполнилось 24 года или сразу после дня рождения надо считать НДФЛ без вычета? Чиновники напоминают (Письмо Минфина от 29.12.2022 № 03-04-06/96676), что согласно ст.

218 НК РФ, предоставлять стандартный налоговый вычет можно до конца года, в котором ребенку исполнилось 24 года, если период соответствующего обучения приходится на этот же год. Если период обучения заканчивается в месяце до окончания года, в котором ребенку исполнилось 24, то начиная со следующего месяца стандартный налоговый вычет не предоставляется.

Это разъяснение рассмотрим на конкретном примере. Допустим, работник Иванов И.И. получает налоговый вычет на сына-студента, которому в мае 2022 года исполнится 24 года. Вуз молодой человек окончит, к примеру, в июле 2022 года, значит, его отец сможет получат вычет до конца 2022. Если молодому человеку исполнится 24 года в мае 2022 года, а вуз он оканчивается в июле 2022 г., то работник Иванов сможет получать вычет до июля 2022 г., включительно.

Важным вопросом является определение, каким по очередности является ребенок. При решении этого вопроса необходимо учитывать, что число детей определяется независимо от возраста старших детей. То есть если даже старшие дети достигли 24 лет, их все равно необходимо включать в подсчет (Письмо Минфина РФ № 03-04-05/17101 от 15.04.2014).

Вычет на детей по НДФЛ в 2022 году

- справка, подтверждающая проживание ребенка с определенным родителем;

- бумага, подтверждающая узаконивание уплаты и начисления алиментов;

- ксерокопия документа, оформленного судом, включающего разъяснения, с кем живёт наследник.

Если налогоплательщик выбирает первый способ, тогда необходимо будет оформить соответствующее заявление, указав в шапке ФИО работодателя, а также приложить к нему копии бумаг, которые доказывают право на оформление льготы. Пример бланка расположен выше в материале статьи.

Законы РФ 2022-2022

ПРИМЕР 1. У Ивановой И.П. двое несовершеннолетних детей. По закону она имеет право на налоговый вычет в размере 2800 рублей ежемесячно, то есть, ее налог должен быть уменьшен каждый месяц на 364 рубля (2800*0,13). За год это довольно приличная сумма (364*12=4368).

Налоговая льгота положена тем работникам, которые являются ликвидаторами последствий Чернобыльской катастрофы и других работ, связанных с радиоактивным заражением, а также военнослужащих-инвалидов. У этой категории граждан вычет составляет 3000 рублей ежемесячно.

2022 Год С Какой Суммы Удерживается Ндфл Если Двое Детей

Согласно п.1 ст.223 НК РФ в случае больничных и отпускных число получения д-да равняется дате удержания налога. Но срок перечисления налога в бюджет — последний день месяца, в котором производилась оплата. Поэтому в нашем образце 100 и 110 содержат дату 10.09.2022, а 120 — 30.09.2022. А вот если работнику при увольнении выплачивают компенсацию за неиспользованный отпуск, то перечислить НДФЛ нужно не позднее следующего дня.

- 010 — указывается ставка на доходы физических лиц. В большинстве случаев, это 13%. Если же у вас применялись разные ставки, то нужно добавить еще листы, пронумеровать их и вести расчет по каждой ставке отдельно.

- 020 — указывается сумма всех полученных работниками платежей. Расчет ведется нарастающим итогом с начала года.

- 025 — должна заполняться, только если кто-то из работников получал доход в виде дивидендов.

- 030 — отображается сумма предоставленных налоговых вычетов. Вычеты не могут превышать доход, максимальная сумма вычета может быть только равной ему.

- 040 — отображается сумма налога, которую мы должны начислить на выплаты. Считается просто: (020 минус 030) умножить на значение в 010. В нашем примере (2000000-30000)*0.13=256100.

- 045 — заполняется на основании 025. Налоговая ставка применяется к сумме дохода на дивиденды. 50000*0.13=6500.

- 050 — заполняется в единственном случае: в компании имеются работники-иностранцы на патенте. Если таковых нет, то проставляется 0.

- 060 — проставляется общее количество лиц, которым вы успели заплатить какую-либо сумму в течение 3 кварталов. ООО «Гранит» произвело платежи 10 физлицам.

- 070 — указывается сумма, которую вы удержали с дохода работников. Эта цифра не всегда совпадает с цифрой в 040, поскольку «начислить» и «удержать» — разные понятия. Бывает, что начисленные суммы удерживаются позднее.

- 080 — указывается сумма налога, которую по каким-либо причинам не удалось удержать. Обычно это касается не удержанных налогов с доходов, полученных в натуральной форме или в виде материальной выгоды при отсутствии иных денежных сумм.

- 090 — предназначена для корректировки ошибочных действий. Если вы удержали с работника больше, чем требуется, и возвратили обратно, то необходимо зафиксировать сумму возврата в данной строке.На этом заполнение раздела с обобщенными показателями завершается. Далее (в разделе 2) указываются данные только за последний квартал (то есть в отношении выплат, которые производились в июле, августе и сентябре).

- 100 — проставляется число, когда работники получили доход. В зависимости от характера выплат могут быть указаны разные даты. Например, для зарплаты всегда указывается последнее число месяца, а для больничных или отпускных — конкретная дата получения денег работником.

- 110 — содержит дату удержания налога. По сути — это дата фактической выплаты, поскольку НДФЛ налоговый агент обязан удержать в день выдачи заработной платы и прочих д-дов.

- 120 — указывает срок перечисления налога. С зарплаты налог должен перечисляться не позднее следующего после выплаты дня. Налог с отпускных и больничных платить в бюджет можно в течение текущего месяца.

- 130 — указывается сумма, которую получили работники в день, указанный в 100 без вычета налога.

- 140 — отображается сумма удержанного налога на день, указанный в 110.

Елена — Дежурный юрист

Профессиональный юрист. Составляю любые правовые документы: договоры, претензии, исковые заявления, отзывы, жалобы и т.п. Специализируюсь на защите прав потребителей: спорах с застройщиками, страховыми, продавцами, банками и пр. Осуществляю представительство в судах. Большой опыт работы, высокое качество составления правовых документов и ведения дел.

Источник: yurist66.ru