Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Штраф за 6 ндфл 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Содержание

- Кто и когда должен сдать отчет по 6-НДФЛ

- Отчет 6-НДФЛ за 2020 год

- Новая форма расчета 6-НДФЛ в 2021 году

- Нулевой отчет 6-НДФЛ

- Штрафы по 6-НДФЛ

6‑НДФЛ за 2020 год и изменения в 2021 году

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Работодатели представляют в отделение ФНС заполненную форму 6-НДФЛ в сроки, установленные законом, согласно п. 2 ст. 230 НК РФ:

Что будет, если не сдать декларацию в срок | Штраф за непредоставление налоговой декларации

- за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за отчетным периодом;

- за год – не позднее 1 марта года, следующего за истекшим налоговым периодом (этот срок введен с 2019 года).

Непредставлением отчета считается не только отсутствие у фискалов заполненной формы в установленный законом срок, но и ее задержка хотя бы на один день. Если инспектор не получил вовремя сведения по налогоплательщикам от их налоговых агентов, то он вправе применить санкции в любой момент. Если отчет сдан с опозданием, ждите сообщение о штрафе в течение 10 дней.

Заполнять форму нужно внимательно и аккуратно, не допуская неточностей и проводя правильные расчеты. Любая ошибка может повлечь за собой финансовое наказание. Существуют также нарушения, не относящиеся к непредоставлению отчета. Это:

- Недостоверные сведения, указанные при заполнении формы. За них не выпишут штраф, если успеть исправить ошибки самостоятельно, сдав уточненную 6-НДФЛ до того, как неточности заметит инспектор (п. 2 ст. 126.1 НК РФ).

- Неправильный вид предоставления отчетности. Таким считается случай, если работодатель, имеющий 10 и более наемных сотрудников за отчетный период, принес в инспекцию заполненные бланки 6-НДФЛ на бумаге. По закону сделать это он должен в электронном виде.

Штрафы за несвоевременную сдачу отчета 6-НДФЛ

Состоит отчет 6-НДФЛ из титульного листа и двух разделов.Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.

), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

В Отчете налогоплательщик указывает информацию:

- об организации;

- о выплатах сотрудникам (оплата по трудовым договорам и контрактам, премии, дивиденды и т.п.);

- о суммах вычетов;

- о числах выдачи зарплаты и прочих выплат;

- о суммах удержаний из доходов физических лиц;

- о начисленных налоговых суммах и перечислении их в бюджет государства.

Если предприятие сдаст в инспекцию Отчет с неправильными показателями или укажет в разделах Отчета недостоверные сведения, которые:

- способствовали уплате не полной суммы налоговых вычетов;

- нарушили права граждан;

на нее накладываются штрафные санкции в виде денежного штрафа. Размер штрафа за допущенные налогоплательщиком ошибки не зависит от количества обнаруженных инспектором неточностей, так как штраф начисляется за факт сдачи документации с недочетами.

Штраф также станет итогом несдачи Отчета или сдачи его в налоговую инспекцию позже установленного законом срока.

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба.

Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

До 2021 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами. Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе.

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать.

6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации.

Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация!По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке.Часто при формировании Отчета ошибка кроется при указании кода отчетного периода.К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота.Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом.

Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

- строчка «020»: включен доход, не облагаемый НДФЛ;

- строчка «070»: в показатель включен налоговый вычет, удержание которого будет произведено только в следующем квартале (НДФЛ по заработной плате, начисленной в последнем месяце квартала, а выданной по факту в первый месяц следующего квартала);

- строка «080»: в показателе учтена сумма налоговых удержаний, по которым не наступил момент уплаты.

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится.

Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала). При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует.

Актуально на 13 февраля 2021

Организации, которые имеют обособленные подразделения (филиалы и представительства на отдельном балансе), подают в ФНС два отчета 6-НДФЛ: один – с информацией о НДФЛ выплаченных с дохода сотрудников головного офиса, второй – с данными о выплатах по обособленному подразделению.

При этом отчет 6-НДФЛ по обособленному подразделению составляет в 2-х экземплярах и подается одновременно в два органа – территориальный ФНС по месту регистрации организации (головного офиса) и по месту нахождения обособленного подразделения (представительства или филиала). Организации, отнесенные к категории крупнейших налогоплательщиков, могут подавать 6-НДФЛ только в один из органов, по собственному выбору.

Сроки подачи 6-НДФЛ в 2021 году для обособленных подразделений – в таблице ниже:

Согласно общему порядку, нулевая форма 6-НДФЛ по обособленному подразделению в ФНС не подается.

Согласно п. 1.2 ст. 126 НК РФ, за нарушение порядка предоставления отчетности по НДФЛ в органы ФНС с организации взыскивается штраф в размере 1.000 руб.

Указанная сумма взыскания предусмотрена как в случаях, когда отчет 6-НДФЛ не предоставлен в ФНС вообще, так и в ситуациях, когда документ подан в ФНС с опозданием. Сумма штрафа 1.000 руб. является фиксированной для организации и ИП и начисляется за каждый полный и неполный месяц просрочки

Рассмотрим пример. В 2021 году бухгалтер ООО «Купидон» предоставлял отчеты 6-НДФЛ с опозданием:

- за 1 кв. 2021 года – 20.05.2021 (крайний срок – 30.04.2021);

- за 1-е полугодие 2021 года – 16.09.2021 (крайний срок – 31.07.2021).

Период просрочки подачи отчета за 1 кв. 2021 составляет менее 1-го месяца (с 31.04.2021 по 20.05.2021). За указанный период ФНС начислен штраф в размере 1.000 руб.

Период просрочки предоставления отчета за полугодие 2021 – более 1-го месяца (с 31.07.2021 по 16.09.2021), в связи с чем ФНС начислен штраф 2.000 руб.

Общая сумма штрафа за нарушения сроков предоставления 6 –НДФЛ составила 3.000 руб.

Каждый отчет 6-НДФЛ, предоставленный организацией или ИП, подлежит тщательной проверке инспекторами ФНС. В случае если по результатам проверки налоговики выявят, что организация/ИП отразила в отчете недостоверные данные, то на налогоплательщика налагается штраф в размере 500 руб.

Взыскание штрафа возможно на основании ошибки (в том числе механической), допущенной при отражении размера доходов сотрудников, суммы начисленного и удержанного НДФЛ, налоговых вычетов, т.п. Согласно действующему законодательству, штраф 500 руб. начисляется за каждую ошибку, допущенную при составлении 6-НДФЛ.

При этом штрафа можно избежать, если:

- организация (ИП) самостоятельно обнаружила ошибку и своевременно подала в ФНС уточняющую декларацию;

- допущенная ошибка не привела к занижению налоговых обязательств;

- неточности в расчете не нарушили права (в том числе финансовые) физлиц, в пользу которых выплачен доход.

Отметим, что штрафы за нарушение сроков подачи отчета и взыскания за допущенные в документе ошибки не являются взаимоисключающими и могут быть начислены одновременно.

Оплату штрафов за нарушения с 6-НДФЛ следует производить, указывая в платежном документе разные КБК:

- 182 1 16 05160 01 0003 140 — для штрафов, начисляемых по ст. 119.1 НК РФ (за нарушение способа сдачи);

- 182 1 16 05160 01 0007 140 — для штрафов, начисляемых по ст. 126 НК РФ (за непредставление);

- 182 1 16 05160 01 0008 140 — для штрафов, начисляемых по ст. 126.1 НК РФ (за ошибки);

- 182 1 16 01151 01 0006 140 — для административных штрафов, начисленных в соответствии со ст. 15.6 КоАП РФ.

В случае ошибки в КБК штраф не может быть сочтен неоплаченным, но нужно будет обратиться в налоговый орган с заявлением об уточнении платежа (письмо Минфина России от 19.01.2017 № 03-02-07/1/2145).

Если вы получили штраф за несдачу 6-НДФЛ или ошибки в расчётах, для уплаты используйте следующие КБК:

- 182 1 16 05160 01 0003 140 — для штрафов за нарушение способа сдачи;

- 182 1 16 05160 01 0007 140 — для штрафов за непредставление или невовремя сданный отчет;

- 182 1 16 05160 01 0008 140 — для штрафов за ошибки;

- 182 1 16 01151 01 0006 140 — для административных штрафов, выписанных на должностных лиц.

Если указать неправильный КБК, штраф будет считаться оплаченным. Но чтобы не возникло проблем с ФНС, обратитесь в свою инспекцию с заявлением об уточнении платежа.

Чтобы не получить штраф от налоговой службы, соблюдайте сроки сдачи 6-НДФЛ. Перед отправкой проверяйте контрольные соотношения, чтобы исправить ошибки и не получить санкции за предоставление недостоверных сведений.

Прежде, чем говорить о том, как заполнять новую форму, разберем ее состав. Именно в этом аспекте произошли наиболее существенные изменения.

С 2021 года 6-НДФЛ представляет собой два ранее разных отчета, объединенные в один:

- расчет налога на доходы физлиц, удержанного налоговым агентом («старая» 6-НДФЛ);

- справка о доходах и суммах налога (ранее называлась 2-НДФЛ).

Здесь можно обратить внимание на несколько нюансов.

ИНН и КПП, которые нужно указать на титуле, зависят от того, кто формирует расчет и куда его нужно сдавать. Проставьте:

- ИНН и КПП организации – если отчитывается головное юрлицо или компания без филиалов;

- ИНН организации и КПП ее обособленного подразделения – если отчет сдаёте по подразделению;

- ИНН организации и КПП по месту учета ответственного лица – если организация выбрала ответственное лицо для сдачи отчетности по нескольким подразделениям;

- ИНН – индивидуального предпринимателя, нотариуса, адвоката. В поле “КПП” все они ставят прочерк.

Брать ИНН и КПП нужно из документов о постановке на учет в ФНС.

Порядок заполнения поля “Номер корректировки” не изменился. В первичном расчете 6-НДФЛ нужно указать “0–“, в уточненном – номер корректировки “1–“, “2–” и т. д.

В поле “Отчетный период (код)” аналогично прежним вариантам отчетов проставляют тот, за который подаёте расчет:

- 21 – за 1 квартал;

- 31 – за полугодие;

- 33 – за 9 месяцев;

- 34 – за год.

В этом разделе 6-НДФЛ теперь отражают движения налога за последний квартал. Напомним, что ранее такая информация попадала в раздел 2 старой формы.

Еще новшество: теперь в 6-НДФЛ указывают не только удержанный НДФЛ, подлежащий уплате в последнем квартале, но и операции по возврату налога физлицам в этом же квартале.

Если НДФЛ платили по разным ставкам, то для каждой нужно заполнить свой раздел 1 расчета.

Если НДФЛ удержан, но срок его перечисления в бюджет наступит в следующем периоде, данные о таком НДФЛ в раздел 1 в отчетном периоде не включают.

В строке 010 указывают КБК, соответствующий налоговой ставке, по которой заполняли раздел.

6-НДФЛ в 2021 году — какие изменения?

Если НДФЛ в течение отчетного периода удерживали по разным ставкам, то по каждой надо формировать свой раздел 2.

В строку 100 вписывают ставку НДФЛ, по которой заполнен раздел.

В строке 105 указывают код КБК, соответствующий ставке, по которой формируете раздел 2.

В строку 110 проставляют общую величину доходов всех физлиц, к которым применяли ставку НДФЛ, указанную в поле 100.

- Что такое 6-НДФЛ

- Сроки сдачи 6-НДФЛ в 2021 году

- Как заполнить 6-НДФЛ

- Немного о штрафах

Отчет 6-НДФЛ сдаем по форме, утвержденной приказом ФНС №ММВ-7-11/450 от 14.10.2015г. с учетом изменений, внесенных приказом ФНС №ММВ-7-11/18 от 17.01.2018 г.

- Состав новой 6-НДФЛ

- Создание в ЗУП 3 6-НДФЛ, применяемой с 2021 г.

- Данные в Разделе 1 отчета 6-НДФЛ

- Данные в Разделе 2 отчета 6-НДФЛ

- Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

ВАЖНО! За 2020 год отчитайтесь не позднее 01.03.2021, так как это рабочий понедельник.

Поможет не пропустить сроки сдачи 6-НДФЛ в 2021 году таблица:

Источник: lawyers-law.ru

Штрафы за несвоевременную сдачу 6-НДФЛ в 2021 году

Нормы об ответственности компаний за несвоевременную сдачу 6-НДФЛ введены в НК РФ с начала текущего года. Недавно ФНС РФ напомнила инспекциям, как применять «карательные санкции» на практике. Значит ли это, что проверяющие недостаточно усердствуют по этой части и их призывают «активизироваться»? Вполне возможно.

С 01.01.2016 Налоговый кодекс РФ был дополнен новыми нормами об ответственности налоговых агентов за неисполнение (ненадлежащее исполнение) ими обязанностей, связанных с представлением налоговому органу информации (сведений, расчетов), а именно об ответственности за:

- непредставление в срок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в налоговый орган по месту учета (п. 1.2 ст. 126 НК РФ). По таким случаям появилась возможность приостановить операции налогового агента по его счетам в банке и переводы его электронных денежных средств (п. 3.2 ст. 76 НК РФ);

- представление налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ).

Указанные новшества были введены Федеральным законом от 02.05.2015 N 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах». Теперь ФНС России прокомментировала данные изменения, сообщив важную для налоговых агентов информацию.

Сроки сдачи

Работодатели представляют в отделение ФНС заполненную форму 6-НДФЛ в сроки, установленные законом, согласно п. 2 ст. 230 НК РФ:

- за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за отчетным периодом;

- за год – не позднее 1 марта года, следующего за истекшим налоговым периодом (этот срок введен с 2021 года).

«Да, еще времени вагон я успею». Источник: freepik.com/freepik

Если последний день отчетности выпадает на выходные или праздники, то он переносится на предстоящий ближайший рабочий день.

Штраф за несвоевременную сдачу 6-НДФЛ в 2021 году

Первый касается поля 113. Ранее Минфин России неоднократно утверждал, что арендодатель по договору аренды с физическим лицом является налоговым агентом, то есть он должен удерживать НДФЛ и перечислять его в бюджет (подробнее см. статью). Но выплаты по договору аренды не являются вознаграждением за работы или услуги.

Поэтому возникает вопрос об отражении по строке 113 вознаграждений по договору аренды. Также, вероятно, заново возникнет вопрос, в расчет за какой период включать выплаты и НДФЛ с них, если уплата налога приходится на следующий период. Например, зарплата за последний месяц отчетного периода. Возможно, ФНС России будет придерживаться ранее озвученной позиции о том, что суммы дохода и налога с него необходимо отражать в расчете 6-НДФЛ того периода, когда произойдет уплата в бюджет (письма ФНС России от 16.05.2016 № БС-4-11/8609, от 01.08.2016 № БС-4-11/).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется.

Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2021 год сдается по старой форме.

Кроме того, в 2021 году за 2021 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Отражаем такую ситуацию в двух отчетах: годовом за 2021 год и отчете за I квартал 2021 года:

- в разделе 1 отчета за 2021 год сумма начисленной зарплаты за декабрь 2021 года уходит плюсом в строку 020;

- в разделе 1 отчета за 2021 год сумма исчисленного с зарплаты НДФЛ уходит плюсом в строку 040;

Строку 070 для удержанного налога не увеличиваем, поскольку собственно декабрьского удержания в 2021 году не было. В Разделе 2 годового отчета операцию будущих выплат не отражаем.

- в разделе 1 отчета 6-НДФЛ за I квартал 2021 года сумма удержанного в январе (а исчисленного в декабре) налога уходит плюсом в строку 070;

- в разделе 2 отчета 6-НДФЛ за I квартал 2021 года строка 100 – 31.12.2017.(дата получения дохода);

- в разделе 2 отчета 6-НДФЛ за I квартал 2021 года строка 110 – 09.01.2018.(дата удержания НДФЛ);

- в разделе 2 отчета 6-НДФЛ за I квартал 2021 года строка 120 – 10.01.2018.(дата перечисления НДФЛ в бюджет).

Заполнение отчета 6-НДФЛ в случае выплаты премий выполняется с учетом следующих правил:

- Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок строк 100 – 140.

- Исключение – премии, выплаченные в последний рабочий день квартала. Их включают в раздел 2 6-НДФЛ за следующий квартал.

Если премия выплачена отдельно от зарплаты, например 27.12.2017 года, НДФЛ перечислен в этот же день. Отражение операций в разделе 2 годового отчета будет таким:

строка 100 – 27.12.2017;

строка 110 – 27.12.2017;

строка 120 – 28.12.2017;

строка 130 – сумма премии;

строка 140 – сумма НДФЛ с вышеуказанной премии.

Такие же правила применимы и для выплаты и отражения отпускных.

Организации обязаны подавать отчет по 6-НДФЛ в территориальный налоговый орган. Он содержит обобщенные сведения о доходах физических лиц, полученных за определенный период от налогового агента.

Закон устанавливает санкции за непредоставление или неправильное предоставление отчетности по 6 НДФЛ.

Штрафы за непредоставление 6 НДФЛ устанавливаются только в тех случаях, когда организация нанимает наемных сотрудников с выплатой заработной платы. Если сотрудников нет, не предусматривается налог на доходы физических лиц. Не появляется обязанность сдавать данный отчет.

Бланк заполняется только по утвержденной форме, которую не следует нарушать. Устанавливается не только штраф за несдачу 6 НДФЛ, но и взыскание за допущенные ошибки.

Все нарушения делят на две основные группы:

- Расчет сдан с опозданием или не сдан;

- Допущены ошибки.

Декларация подается по итогам 1 квартала, 6 месяцев и 9 месяцев. Успеть необходимо к последнему числу отчетного периода. Годовой расчет подается не позже первого апреля каждого года. Инспекция будет штрафовать независимо от срока просрочки. Даже при опоздании на день будут последствия.

Во избегание штрафных санкций важно подавать отчетность в срок, не допуская просрочек

Штраф за несвоевременную сдачу СЗВ-М в 2021 году

Штраф за 6 НДФЛ не сданную вовремя зависит от длительности просрочки. Если срок опоздание меньше месяца, организацию могут оштрафовать на 1000 рублей. За следующий месяц задержки сумма увеличивается еще на 1000 рублей. Согласно ст. 15.6 КоАП РФ, директору за не вовремя сданный отчет начисляется взыскание в размере 300-500 рублей.* Судебное решение не требуется.

Обратите внимание! Сотрудники инспекции начинают отсчет просрочки со следующего дня после наступления крайнего срока для расчетов.

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать.

6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации. Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация!

По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке. Часто при формировании Отчета ошибка кроется при указании кода отчетного периода.

К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота.

Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Налогового агента (организацию или ИП) могут привлечь к ответственности в виде штрафов в двух случаях, связанных со сроками:

- расчет вообще не представлен,

- расчет сдан с опозданием.

Размер финансовых санкций на 2021 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2021 г. № ГД-4-11/14515.

Опоздание с отправкой на 10 и более дней дает инспекторам право приостановить операции по расчетному счету организации (п. 3.2 ст. 76 НК РФ). Однако перед блокировкой ИФНС должна убедиться, что компания не является налоговым агентом (письмо от 09.08.2016 № ГД-4-11/14515). Инспекторы могут сделать вывод на основании данных:

- Расчетного счета – были ли перечисления денежных средств на банковские реквизиты физических лиц с таким назначением платежа, как заработная плата или оплата по ГПХ договору; снимались ли денежные средства для выплаты заработной платы,

- Собственных данных – были ли перечисления НДФЛ в бюджет.

Если в организации нет работников, а расчетный счет все-таки заблокировали за непредоставление 6-НДФЛ, можно поступить одним из способов:

- Сдать нулевой расчет,

- Написать письмо в произвольной форме о том, что работников нет, заработная плата не начислялась и не выплачивалась.

За что оштрафуют

Непредставлением отчета считается не только отсутствие у фискалов заполненной формы в установленный законом срок, но и ее задержка хотя бы на один день. Если инспектор не получил вовремя сведения по налогоплательщикам от их налоговых агентов, то он вправе применить санкции в любой момент. Если отчет сдан с опозданием, ждите сообщение о штрафе в течение 10 дней.

Заполнять форму нужно внимательно и аккуратно, не допуская неточностей и проводя правильные расчеты. Любая ошибка может повлечь за собой финансовое наказание. Существуют также нарушения, не относящиеся к непредоставлению отчета. Это:

- Недостоверные сведения, указанные при заполнении формы. За них не выпишут штраф, если успеть исправить ошибки самостоятельно, сдав уточненную 6-НДФЛ до того, как неточности заметит инспектор (п. 2 ст. 126.1 НК РФ).

- Неправильный вид предоставления отчетности. Таким считается случай, если работодатель, имеющий 10 и более наемных сотрудников за отчетный период, принес в инспекцию заполненные бланки 6-НДФЛ на бумаге. По закону сделать это он должен в электронном виде.

Приостановление операций по счетам

Решение о приостановлении операций налогового агента по его счетам в банке и переводов его электронных денежных средств руководитель (заместитель руководителя) налогового органа принимает в течение 10 дней по истечении срока сдачи формы 6-НДФЛ (п. 3.2 ст. 76 НК РФ).

В целях выявления факта непредставления в срок расчета по форме 6-НДФЛ ФНС России предписывает налоговым инспекциям учитывать:

- факты перечисления налоговым агентом НДФЛ в отчетном периоде;

- факты представления справок по форме 2-НДФЛ за предыдущий налоговый период;

- иные сведения, имеющиеся в налоговом органе, свидетельствующие о наличии у налогового агента обязанности сдать форму 6-НДФЛ.

Размер санкций

Штраф за просрочку отчета будет зависеть от срока задержки. Он считается из расчета 1 000 руб. за каждый полный и неполный месяц, прошедший после последнего дня сдачи, установленного законом.

«Заплатила налоги, а в «Летуаль» скидки…». Источник: freepik.com/user18526052

Пример По закону последний день предоставления за 9 месяцев формы 6-НДФЛ – 31 октября. Организация отнесла отчет 5 декабря. То есть просрочка составит полный месяц – ноябрь и неполный месяц декабрь – 5 дней. Итого штраф за 2 месяца выпишут в размере 2 000 руб. Внимание.

Если задержка составит 10 дней и больше, то, кроме штрафа, нарушитель может быть наказан блокировкой движения по расчетному счету (п. 3.2 ст. 76 НК РФ).

За ошибку, сделанную в указанных сведениях, предусмотрены санкции в размере 500 руб. за каждый документ с такими данными (п. 1 ст. 126.1 НК РФ). Уменьшить штраф можно, если есть смягчающие обстоятельства (Письмо ФНС ГД -4-11/14515 от 09.08.2016). К ним относится следующее:

- Ошибка не занизила сумму НДФЛ.

- Неточность не отразилась негативно на бюджете.

- Права работников не были ущемлены.

Ответственное лицо налогового агента-организации может быть привлечено к административной ответственности и взысканию от 300 до 500 руб. (ст. 15.6 КоАП). На ИП административное наказание не распространяется.

Сдача отчетности не в том виде, какой установлен законом, тоже влечет наказание. Работодатели, выплатившие зарплату за отчетный период 10 и более физлицам, обязаны отчитываться электронным способом. В противном случае неминуема санкция в размере 200 руб. (ст. 119.1 НК РФ).

Предусмотренная форма 6-НДФЛ включает обязательное указание дат начисления и перечисления подоходного налога. Фискалы строго отслеживают своевременность внесения денег в бюджет. Задержка грозит пеней, а невнесение налога в государственную казну – штрафом в 20% от суммы неуплаты (ст. 123 НК РФ).

Представление недостоверных сведений

За данное нарушение налоговых агентов штрафуют на сумму 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ). При этом Налоговый кодекс РФ не определяет понятие «недостоверные сведения». По мнению ФНС России, под это понятие подпадают:

- любые заполненные реквизиты формы 2-НДФЛ и формы 6-НДФЛ, не соответствующие действительности;

- любые ошибки, допущенные налоговым агентом при заполнении реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.);

- арифметические ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде не исчисления или неполного исчисления, не перечисления НДФЛ, нарушения прав физических лиц (например, на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

6-НДФЛ

Выявить недостоверные сведения в форме 6-НДФЛ налоговики могут:

- в рамках проведения камеральной проверки формы 6-НДФЛ (ст. 88 НК РФ);

- в рамках проведения выездной проверки за соответствующий период;

- вне рамок камеральных и выездных проверок.

2-НДФЛ

Введенная с 01.01.2016 налоговая ответственность налоговых агентов применяется к сведениям по форме 2-НДФЛ, обязанность по представлению которых возникла после 01.01.2016. При этом, так как форма 2-НДФЛ не является налоговой декларацией (расчетом), проведение камеральной проверки в отношении нее не предусмотрено. Из чего ФНС России делает вывод: предельный срок для выявления налоговым органом недостоверных сведений в форме 2-НДФЛ Налоговым кодексом РФ не установлен.

Смягчающие обстоятельства

Вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом установленных фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. В частности, смягчающим обстоятельством считается отсутствие искажений при исчислении НДФЛ, неблагоприятных последствий для бюджета и нарушений прав физических лиц.

Если филиал не сдал отчет

Существуют организации, имеющие обособленные подразделения, стоящие на учете в разных территориальных ФНС. Каждое подразделение наравне с головным офисом обязано сдавать отчет по форме 6-НДФЛ в налоговую, в которой стоит на учете. Если филиал вовремя не отчитался в своем отделении, то штраф выписывается на головную структуру.

ИП Иванов из Костромы: «Так сколько платить и за что? Я запутался…». Источник: freepik.com/nakaridore

Куда перечислять?

Наказания за несвоевременную сдачу формы 6-НДФЛ основаны на положениях двух источников права: НК РФ и КоАП РФ. И в зависимости от этого при перечислении денег указываются разные КБК:

- 182 1 1600 140 – если наказание выписано на основании НК РФ;

- 182 1 1600 140 – при действии административного штрафа из КоАП.

Если в платежке был неправильно указан код бюджетной классификации, то финансовых санкций не будет. Но следует урегулировать этот вопрос, написав в налоговую письмо о допущенной ошибке в номере КДК и попросить учесть этот момент.

Как накажут за неподачу справки

Если налоговый агент несвоевременно представил в налоговый орган cправку о доходах физического лица по форме 2-НДФЛ, то он может быть привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа 200 руб. за каждый неподанный им документ.

Кроме того, нарушение требований законодательства о представлении налоговыми агентами справок о доходах физических лиц, которым были выплачены доходы, влечет административную ответственность по ст. 15.6 Кодекса об административных правонарушениях РФ. Так, в соответствии с этой статьей административными правонарушениями являются:

- непредставление (несвоевременное представление) сведений в налоговые органы;

- отказ от представления документов в налоговые органы;

- неполное либо искаженное представление данных.

6-НДФЛ: инструкция по заполнению и пример

Форма 6-НДФЛ содержит обобщённую информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала, полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Сроки сдачи 6-НДФЛ

Подается расчёт 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2023 году сроки такие:

- за 2022 год — до 27 февраля 2023 года

- за I квартал — до 25 апреля 2023 года

- за полугодие — до 25 июля 2023 года

- за девять месяцев — до 25 октября 2022 года

- за 2023 год — до 26 февраля 2024 года (25 февраля — воскресенье)

Если крайняя дата приходится на выходной или праздник, подать расчёт нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчёт в отношении 11 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на своё усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учёта компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Если на учёте в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подаётся отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учёте в разных ИФНС, то юридическое лицо может встать на учёт в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придётся подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации

- КПП обособленного подразделения

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платёжном поручении)

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО

- вторую — за период нахождения по новому адресу, указав новый ОКТМО

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Бланк состоит из титульного листа, двух разделов и приложения. В титуле указывается:

- наименование налогового агента

- его основные реквизиты

- данные о налоговом органе

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются. Приложение 1 является аналогом прежней справки 2-НДФЛ, там содержатся данные о доходах каждого работника. Заполнять приложение нужно только за 4-й квартал.

Следует заполнять все ячейки бланка. В ячейках, для которых нет данных, ставьте прочерки. Это касается и титульного листа. Заполните прочерками свободные поля в длинных строках, предназначенных для названия фирмы.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

Для фирм, передающих данные на этапе реорганизации или ликвидации, применяются коды, указанные в прил. 1 к приказу.

Следующая строка заполняется только правопреемником реорганизованной компании:

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчёт 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

Далее следуют:

- код ОКТМО

- номер телефона

- количество страниц расчёта и подтверждающих документов

В нижней части титульного листа проставляется:

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель

- ФИО физического лица, кто подписывает документ

- дата и подпись

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

Раздел 1 изменился после Нового года. Там отражаются суммы по срокам перечисления и удержанный с них налог за последние 3 месяца отчётного периода. В правила заполнения формы 6-НДФЛ разъяснено, что в строке 030 раздела 1 следует указывать средства, которые налоговый агент вернул налогоплательщику.

Как вычислить сумму удержанного НДФЛ в отчёте? Нужно сложить налоги со всех доходов, уплаченных сотрудникам в отчётном периоде.

Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Код бюджетной классификации |

| 020 | НДФЛ за последние 3 месяца отчётного периода |

| 021 | По первому сроку перечисления |

| 022 | По второму сроку перечисления |

| 023 | По третьему сроку перечисления |

| 024 | По четвёртому сроку перечисления |

| 030 | НДФЛ, возвращённый сотрудникам за 2-й квартал 2023 года |

| 031 | Дата возврата |

| 032 | Сумма возврата |

Образец заполнения раздела 1:

Раздел 2

Строка 100 отображает одну из ставок налога на доходы персонала по трудовым договорам и граждан, выполняющих работы или оказывающих услуги по договорам ГПХ: 13, 15, 30 и 35%. В 2023 году применяется повышенная ставка 15% для высоких доходов — превышающих 5 000 000 руб. в год. В нашем образце приведена популярная ставка НДФЛ 13%. Если налог исчислялся по различным ставкам, то для каждой из них будут отражаться сведения, которые касаются только этой ставки.

В строке 105 дублируется КБК.

Актуальный порядок требует заполнять раздел 2 нарастающим итогом, начиная с Нового года. В строке 110 отражается суммарный размер начисленной зарплаты сотрудников с января по июнь, а также все полученные больничные, отпускные и иные выплаты без их уменьшения на НДФЛ и вычеты. Отпускные включаются в общую массу вознаграждений.

Размеры вычетов отражаются в строке 130, а исчисленный налог — в строке 140. В строке 160 отражается размер удержанного налога. Он может и не совпасть с размером налога в строке 140. В поле 170 отразите размер НДФЛ, который нет возможности удержать. Это может быть, допустим, налог с подарка физическому лицу, не получающему от Вашей фирмы регулярных доходов.

Образец заполнения раздела 2:

Определение дат получения дохода и перечисления НДФЛ

Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Таблица 2. Определение дат для 6-НДФЛ

| Доход | Дата получения | Срок перечисления НДФЛ |

| Зарплата |

Для АО — не позднее одного месяца с наиболее ранних из следующих дат:

- окончание соответствующего налогового периода,

- дата выплаты денежных средств,

- дата окончания действия договора

*Пояснение. НДФЛ с аванса не удерживается — он будет удержан с зарплаты за вторую часть месяца. Однако бывает, что аванс выплачивается в последний день месяца. В таком случае он признается оплатой труда за месяц, и НДФЛ удерживается как с заработной платы.

Дата получения дохода и удержания НДФЛ не совпадают в случаях:

- При выплате суточных сверх установленных нормативов. Днем удержания налога считается ближайший день выплаты заработной платы в том месяце, в котором утвержден авансовый отчёт.

- При получении материальной выгоды — дорогостоящих подарков, иного дохода. Днем удержания налога считается ближайший день выплаты зарплаты.

При заполнении строк 100-120 суммируются все доходы, у которых соответственно совпадают все 3 даты. То есть можно просуммировать зарплату и ежемесячные премии. А вот квартальные премии, отпускные, больничные будут показаны отдельно. В форме будет присутствовать необходимое количество блоков строк 100-140.

Важно! При заполнении строки 130 доход указывается полной суммой. То есть уменьшать его на сумму НДФЛ и вычетов не нужно.

Пример заполнения

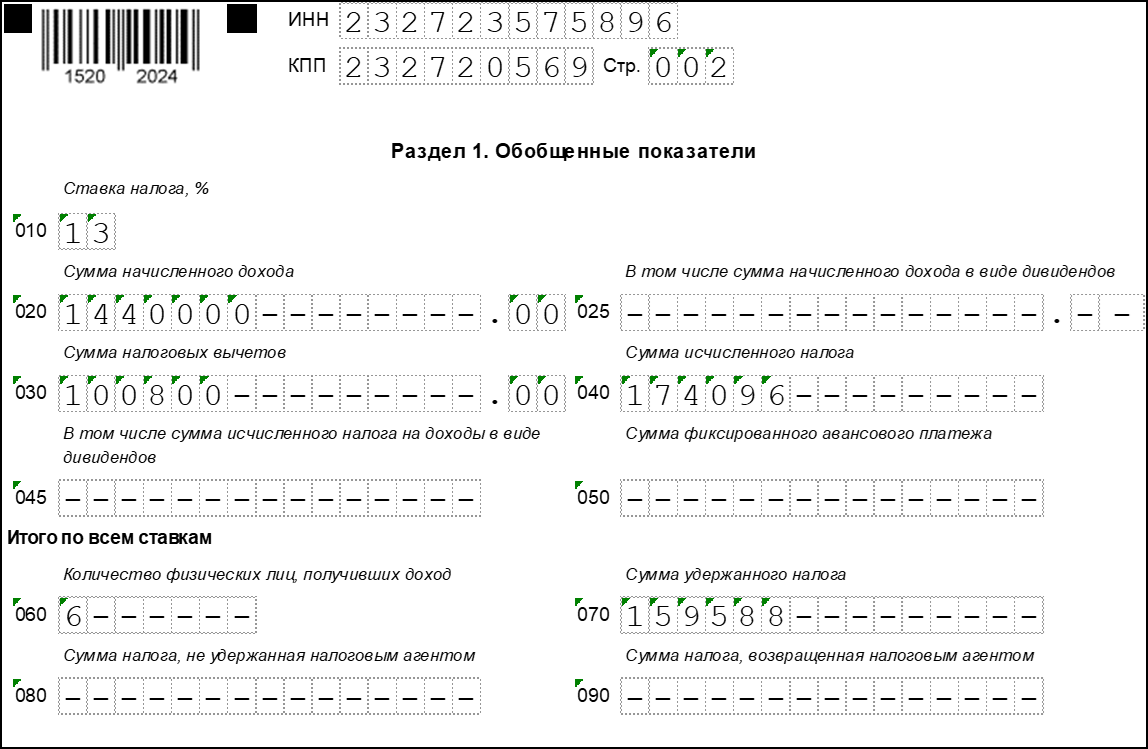

Рассмотрим порядок заполнения формы 6-НДФЛ за год на примере ООО «Ромашка». За IV квартал 2020 года имеется следующая информация:

- количество сотрудников — 6

- совокупный доход работников за год составил 1 440 000 рублей (120 000 рублей в месяц)

- все работники имеют право на стандартный вычет за ребенка в размере 1400 рублей Совокупный размер вычета составил: 1 400 х 6 х 12 =100 800 рублей

- размер исчисленного НДФЛ с дохода: (1 440 000 рублей — 100 800) * 13% = 174 096 рублей (14 508 рублей в месяц)

- размер удержанного за год НДФЛ составил: 174 096 — 14 508 = 159 588 рублей, поскольку налог с декабрьской зарплаты подлежит удержанию в январе

Раздел 1 заполняется так:

В следующей таблице перечислены операции за IV квартал, которые понадобятся для отражения в разделе 2.

Таблица 3. Операции ООО «Ромашка» в IV квартале 2022 года по выплате дохода и удержанию НДФЛ

| Дата | Операция и сумма |

| 05.10 | Выплата ЗП за сентябрь |

| 08.10 | Перечислен НДФЛ за сентябрь |

| 30.10 | Начислена зарплата за октябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.11 | Выплачена ЗП за октябрь |

| 06.11 | Перечислен НДФЛ за октябрь |

| 30.11 | Начислена зарплата ноябрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

| 05.12 | Выплачена ЗП за ноябрь |

| 06.12 | Перечислен НДФЛ за ноябрь |

| 31.12 | Начислена зарплата декабрь — 120 000 рублей, исчислен НДФЛ — 14 508 рублей |

Обратите внимание! Заработная плата за декабрь, выплаченная в январе, в расчёте фигурировать не будет, поскольку срок уплаты НДФЛ с нее истекает в другом отчётном периоде.

Санкции за нарушения

За нарушения срока и формы подачи 6-НДФЛ предусмотрена налоговая и административная ответственность. Все санкции собраны в следующей таблице.

Таблица 4. Возможные санкции за нарушение порядка и срока подачи 6-НДФЛ

| Нарушение | Санкция | Регулирующая норма |

| Форма не подана | 1 тыс. рублей за каждый месяц (полный и неполный) | п. 1.2 ст. 126 НК РФ |

| Расчёт не поступил в ИФНС в течение 10 дней после окончания срока сдачи | Блокировка расчётного счета | п. 3.2 ст. 76 НК РФ |

| Ошибка в расчёте (если выявлена налоговым органом до того, как агент её исправил) | 500 рублей | ст. 126.1 НК РФ |

| Несоблюдение формы (подача на бумаге вместо направления по ТКС) | 200 рублей | ст. 119.1 НК РФ |

| Нарушение срока подачи | 300-500 рублей на должностное лицо | ч. 1 ст. 15.6 КоАП РФ |

К административной ответственности привлекаются должностные лица компании. Например, штраф за несвоевременную подачу 6-НДФЛ наложат на главного бухгалтера, если в его должностной инструкции указано, что он отвечает за своевременную подачи отчётности.

Внимание! С 01.07.2021 изменены правила блокировки счёта. ФНС теперь обязана предупреждать о данной мере за 14 дней. Заблокировать счёт допустимо, если фирма не сдала отчёт через 20 рабочих дней после положенного срока, а не через 10, как ранее.

Корректировка

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте её и представьте «уточнёнку».

Если внести исправление раньше того, как ошибку найдут налоговики, штрафа в размере 500 рублей можно избежать.

Особенности уточнённой формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Документы

![]()

Контур.Норматив — справочно-правовая система!

- Скачать бланк формы 6-НДФЛ

- Скачать образец формы 6-НДФЛ

Источник: kontursverka.ru