>Как отразить в справке 2-НДФЛ больничный лист: особенности заполнения. Что это — коды дохода 2300 и 4800?

Нужно ли и в каких случаях указывать БЛ в документе?

Рассмотрим, входят ли больничные листы в справку 2-НДФЛ, нужно ли указывать БЛ в отчете и в каких случаях это делать. Средний заработок полагается только тем работникам, которые отсутствовали на рабочем месте по уважительной причине. Подтверждением заболевания и является больничный лист.

Важно! Бухгалтер просчитывает пособие в течение 10 календарных дней со дня представления документа, а выплачивает начисленную сумму вместе с ближайшей зарплатой.

Подобные выплаты облагаются налогом на доходы физических лиц и в обязательном порядке отражаются в отчете 2-НДФЛ.

Перечень следующих страховых случаев обязывает работодателя выплачивать пособие по временной нетрудоспособности и включать удержанные суммы налога в отчет:

- Обследование и сдача анализов.

- Лечение в санатории после стационара.

Почему иногда БЛ не попадает в отчетность?

Получить больничный в медучреждении можно не только по болезни, но и в случае беременности. Законодательно утверждено право женщины, работающей по трудовому договору, получать пособие по беременности и родам через своего работодателя. Согласно НК РФ, пособие по БиР включено в перечень выплат, не облагаемых никакими налогами. В отчет 2-НДФЛ включать подобные выплаты не требуется в полном объеме.

Как посмотреть или скачать справку 2-НДФЛ

Как отразить в отчете начисленное пособие по временной нетрудоспособности?

Суммы начисленных пособий по временной нетрудоспособности отражаются в Приложении к справке о доходах физического лица с обязательным указанием месяца фактического получения денежных средств и кода доходов.

Код дохода 2300 – что это значит?

Чтобы Налоговая инспекция смогла определить, какой вид дохода включен в справку, все выплаты в пользу работников кодируются. Полный перечень кодов можно посмотреть в Приложении 1 к приказу ФНС России № ММВ-7-11/387 от 10.09.15. Суммы пособий по временной нетрудоспособности нужно отразить с предусмотренным для этого случая кодом 2300.

Код дохода 4800 – что это значит?

К коду 4800 относятся следующие иные выплаты:

- Суточные в части превышения лимита, не облагаемого НДФЛ (п.3 ст. 217 НК РФ).

- К этому коду дохода относится доплата к пособиям, в том числе и пособию по листку нетрудоспособности, до среднего заработка, выдаваемым за счет средств работодателя (п.1 ст. 217 НК РФ).

- Сумма увеличения номинальной стоимости доли в Уставном капитале (п.5 ст. 226 НК РФ).

Перечень видов дохода по коду 4800 открыт и разрешен к использованию в случае, если невозможно точно определить соответствующий код.

Пошаговая инструкция и примеры формулировок

Организации и ИП, имеющие наемных работников, заполняют и представляют отчет в ФНС один раз в год.

Рассмотрим подробную инструкцию по отражению сумм пособий в справке 2-НДФЛ:

Код 2 в справке 2-НДФЛ

- В шапке титульного листа проставляются реквизиты налогового агента. Необходимо внести такие данные, как: ИНН, КПП, наименование организации или ИП, отчетный код, признак, номер корректировки, код налогового органа, код ОКТМО, рабочий телефон.

- Раздел 1 заполняется подробными данными о лице, получающим доход.

- В Разделе 2 указываются итоговые суммы начисленного дохода за отчетный год, а также суммы налога.

- В Приложении следует помесячно разнести все выплаты с учетом кодов дохода. В этом разделе будут видны начисления по больничным листам.

- Скачать бланк 2-НДФЛ

- Скачать образец заполнения 2-НДФЛ при наличии больничного листа

Особенности заполнения переходящих бюллетеней

Нередко возникают трудности с «переходящими больничными», когда больничный лист начислен в декабре, а пособие по нему выплачено в январе следующего года. Рассмотрим, как в этом случае отразить в справке 2-НДФЛ выплаченный в январе листок нетрудоспособности. Такие ситуации часто вызывают вопросы у бухгалтеров.

Пример: Иванов А.С. болел с 10.12.2018 по 16.12.2018. Больничный лист был предъявлен в отдел кадров в первый день выхода на работу. Бухгалтер Родионова О.А. произвела расчеты и начислила пособие 26.12.2018 в размере 8782,50руб за 7 календарных дней. Исчисленный НДФЛ составил 1141,73руб.

В декабре Иванов А.С. пособие не получит, так как срок выплаты зарплаты в этом месяце минул. Сумма больничного будет выплачена 10.01.19 в размере 7640,77руб. (8782,50 – 1141,73) и попадет в справку 2НДФЛ за 2019 год.

В заключение стоит отметить, что первые три дня болезни работодатель обязан оплатить из собственных средств. Возмещение остальных дней ложится на плечи территориального Фонда страхования по месту регистрации юридического лица.

Постановлением Правительства Российской Федерации от 21.04.2011 № 294 был реализован Пилотный проект «Прямые выплаты». В рамках этого проекта трудоустроенные граждане получают пособия по временной нетрудоспособности напрямую в ФСС. По состоянию на 01.01.2019г. такая форма выплат установлена в 50 регионах России.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Код дохода 2300 в справке 2 НДФЛ

Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются своеобразными налогами. Это обязательные отчисления в пенсионный и социальный фонд страхования. Данные отчисления производятся на основании отчетной документации формата 2 НДФЛ.

Удержания и отчисления средств осуществляются благодаря налоговым агентам, то есть, работодателям, которые составляют отчетные документы на всех своих… Кроме стандартной заработной платы, которая выплачивается сотруднику на основании трудового договора, также могут быть другие виды доходов, которые в обязательном порядке должны фиксироваться в справке 2 НДФЛ. Если речь идет о тех доходах, которые не подлежат налогообложению, то в данном случае, такие доходы вовсе не указываются в документе.

В принципе, существуют строгие правила по поводу формы и содержания данного документа. Тем не менее, есть определенные нюансы, которые нужно знать при заполнении справки.

Нюансы оформления справки 2 НДФЛ

- Справка заполняется исключительно на специализированной форме;

- Все данные по сотруднику должны совпадать с его паспортными данными;

- Заработная плата отображается кодом 2000 и разбивается по месяцам;

- Все остальные виды доходов также должны быть оформлены в кодовом варианте;

- При использовании программ для заполнения справок нужно убедиться в том, что данные программы имеют обновление по кодам, от 2012 года.

Все правила по оформлению данного документа вы сможете найти на сайте ФНС. В тоже время, нет никаких особых сложностей, особенно в том случае, если вы используете программу для автоматического расчета. Но, вам нужно обязательно обзавестись специализированным справочником кодов по доходам, чтобы правильно произвести все нужные расчеты. Все дело в том, что алгоритм современных программ предполагает автоматический подсчет налоговых отчислений по виду дохода (с различных доходов идет разное отчисление налогов).

Что означает код дохода 2300 в справке 2 НДФЛ?

Как мы уже сказали ранее, данный код отображает в себе данные по пособию, которое насчитывается временно нетрудоспособным гражданам – сотрудникам. Согласно налоговому кодексу, данные выплаты считаются доходом и в обязательном порядке подлежат налогообложению

В справке на обратной стороне в графе итого, нужно будет указать сумку к вычету. На руки сотрудник получает исключительно сумму «чистого» дохода. То есть, заработная плата минус отчисления. В платежной же ведомости нужно указывать исключительно сумму, которая подлежит выдаче, то есть, уже без учета НДФЛ. Так что, при заполнении справки временно нетрудоспособного сотрудника, его доходы по пособию должны отображаться кодом 2300.

Код дохода 2400 в справке 2 НДФЛ

Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном…

Код дохода больничный в справке 2 НДФЛ

Код дохода больничного в справке 2 НДФЛ – 2300. Таким образом, при заполнении справки 2 НДФЛ бухгалтер должен отразить данную сумму под определенным кодом. Справка оформляется…

Код дохода 2510 в справке 2 НДФЛ

Код дохода 2510 в справке 2 НДФЛ отражает те суммы, которые уплачивает организация за сотрудника по различным платежам, например, по коммунальным платежам в счет заработной…

Код дохода декретных в справке 2 НДФЛ

Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все…

Коды доходов в 2‑НДФЛ в 2019 году

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия.

Получить бесплатный доступ на 14 дней

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

О кодировании детских вычетов с 2017 года мы рассказывали .

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

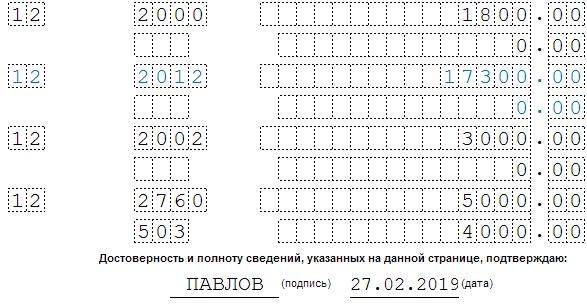

Код дохода 2012 в справке 2-НДФЛ

В справке 2-НДФЛ работодатель отражает все выплаты, произведенные в пользу работника. Работодатель должен указывать не только суммы, но и виды выплат. Например, заработная плата, больничные, компенсации, премии, материальная помощь и т.д. Но указывать виды доходов словами неудобно. Во-первых, бланк пришлось бы значительно увеличить, чтобы поместить текстовую информацию.

Во-вторых, в тексте возможны неточности.

Виды доходов в справке 2-НДФЛ указывают в закодированном виде. Один из таких кодов – 2012, в справке он обозначает отпускные. Расскажем и покажем на примере, как правильно применять этот код.

Что значит код дохода 2012 в справке 2-НДФЛ

Работник вправе получить отпускные заранее до начала отдыха. Между выплатой и первым днем отпуска должно быть минимум три дня. Например, работник уходит в отпуск с 1 июня, тогда три дня – это 31, 30 и 29 мая. Значит, отпускные работодатель должен выдать 28 мая или раньше. Если выплатить деньги 29 мая, будет уже поздно, и работодателя могут оштрафовать за нарушение норм трудового законодательства.

Выплаченные отпускные нужно указать в справке 2-НДФЛ. При заполнении нужно учитывать одну особенность. Доходы в справке отражаются месяцем их фактического получения. Для отпускных датой фактического получения считается день их выплаты. Это день, в который сотрудник получил деньги из кассы компании или на свою банковскую карту.

Месяц получения дохода и начала отпуска может не совпадать. Например, отпуск начинается с 1 июня, тогда отпускные работник получит в мае. Но дата начала отдыха значения не имеет, важна только дата выплаты. Бухгалтер отразит получение в мае дохода с кодом 2012.

Отличаться могут не только месяцы, но даже годы получения дохода и начала отдыха. Например, сотрудник идет в отпуск в январе 2019 года, а отпускные ему выплатили в декабре 2018 года. Доход с кодом 2012 отразится в справке за 2018 год. Такое правило подтверждается письмами Минфина от 06.03.2008 № 03-04-06-01/49 и ФНС от 09.04.2012 № ЕД-4-3/5888.

Код дохода 2012 в справке 2-НДФЛ: образец

Покажем пример, как указать код дохода 2012 в справке 2-НДФЛ. Менеджер Смирнов А.А. уходит в отпуск с 10 января 2019 года. Отпускные ему выплачены в декабре 2018 года. Несмотря на то, что отпуск начинается в 2019 году, бухгалтер отразит этот доход в 2-НДФЛ за 2018 год. Заполнять справку следует в таком порядке:

- Указать месяц получения дохода – 12,

- Указать код дохода – 2012,

- Вписать сумму дохода – сумма отпускных.

Напомним, что с 1 января 2019 года вместо старого бланка действуют две новые формы справки о доходах, отдельно для передачи в ИФНС и выдачи на руки работнику. В справке для налоговой детализация доходов приводится в приложении:

В справке, предназначенной для выдачи на руки работнику, код дохода 2012 заполняется так:

Компенсация за неиспользованный отпуск: код в 2-НДФЛ

Если работник перед увольнением отгулял не весь положенный отпуск, ему причитается компенсация. Ее тоже нужно указать в справке о доходах, но код 2012 в этом случае не используется. До 2018 года компенсацию указывали с кодом 4800 «Иные доходы». С 2018 года введен отдельный специальный код 2013 (приказ ФНС от 10.09.2015г. № ММВ-7-11/387).

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Любые доходы физических лиц в справке по форме 2-НДФЛ имеют определенную кодировку. Например, для заработной платы утвержден один код, для отпускных — другой, и так далее.

Код 2012 в справке 2-НДФЛ: что означает

Этот код предназначен для отражения сумм, которые были выплачены сотруднику в качестве отпускных в течение месяца. Только эти выплаты указывают в справке под кодом 2012. Обусловлено это тем, что выплату отпускных рассчитывают в особом порядке.

При составлении документа в 1-С Бухгалтерии нужно быть внимательным. Программа автоматически добавляет отпускные, которые учитывают по коду 2012, к основной заработной плате. Это ошибки, за которые предусмотрены штрафы.

Также нередки случаи, когда начинающие бухгалтеры путают код 2012 с кодом 2013, который предназначен для указания сумм компенсации за неиспользованный отпуск.

Код дохода 2000 в справке 2-НДФЛ: что это

По этому коду отражают суммы заработной платы, полученные сотрудником, работающим по трудовому договору. К коду 2000 в 2-НДФЛ не относят премии и другие материальные поощрения. Для них предназначен другой код — 2002. Это связано с тем, что премии относят к другому виду дохода.

Кроме этого, под кодом 2000 в справке не указывают следующие выплаты:

- вознаграждения по гражданско-правовым договорам;

- доходы, полученные сотрудником в натуральной форме.

То есть, код 2000 подходит для обозначения заработной платы, которую работодатель выдал сотруднику наличными или перечислил на счет (зарплатные проекты).

Код дохода 2001 в справке 2-НДФЛ

Под этим кодом отражают суммы, которые были выплачены в виде вознаграждения директору, членам правления и другого управляющего органа. То есть, 2001 предназначен для указания сумм, которые не связаны с трудовой деятельностью руководителей. В него не входят заработная плата, отпускные и прочие выплаты. Для их отражения установлены другие коды.

Код 2001 можно использовать только в том случае, если директор предприятия получил вознаграждения как член совета директоров или другого управляющего аппарата.

Код дохода 2010 в справке 2-НДФЛ

Под кодом 2010 в документе отражают выплаты по гражданско-правовым договорам. Под таковыми стоит принимать выплаты подрядчикам. Если с работником заключен трудовой договор, а не ГПХ (гражданско-правового характера), заработную плату отражают по другому коду.

Необходимо запомнить

Код зарплаты в справке 2-НДФЛ — 2000.

Код вознаграждения членам управляющего совета — 2001.

Код выплат по гражданско-правовым договорам — 2010.

Код выплаты отпускных — 2012.

Полезные публикации

Код дохода 1530 Справки 2-НДФЛ работодатели составляют и передают в ИФНС каждый год не позднее 1 апреля. Большинство…

Код корректировки в 2 НДФЛ Корректировка 2-НДФЛАктуально на: 13 апреля 2018 г.Не позднее 02.04.2018 налоговые агенты должны были представить в…

Код дорогостоящего лечения Налогоплательщики, с доходов которых на протяжении отчетного периода оплачивался подоходный налог, имеют право на получение…

Регистр по НДФЛ Обязательные реквизиты регистра налогового учета по НДФЛБухгалтер предприятия должен четко представлять, как вести налоговые регистры…

Отпускные дата получения дохода Порядок заполнения расчета 6-НДФЛ при выплате отпускныхРаздел 1 строка 020 — сумма отпускных, выплаченных в…

Источник: bcoll.ru

Код 1400 в справке 2 ндфл

Справка по данной форме составляется персонально по каждому из работников организации, и подается в контролирующий налоговый орган, по месту регистрации либо территориальному признаку. Данные справки содержат информацию о работнике, организации-нанимателе, контролирующем налоговом органе, суммах полученных доходов гражданина и уплаченном с него подоходном налоге. Наниматель выступает в данной ситуации налоговым агентом.

Код дохода в справке 2 НДФЛ – что это?

Справка на каждого из работников за календарный год обязательно составляется организацией с указанием всех полученных работником доходов, кода дохода в справке 2 НДФЛ. Но помимо этого, в некоторых случаях необходимо получение экземпляра справки на руки физическому лицу. Такими случаями могут быть:

- подтверждение суммы заработной платы, наличия источника постоянного дохода, официального трудоустройства;

- подтверждение отсутствия задолженности по уплате подоходного налога в бюджет

- получение с целью предоставления в налоговые органы;

- получение с целью отчета по уплате налогов в данной стране при наличии отношений с иным государством;

- получение кредита в банке ;

- иные.

При составлении справки не накладываются ограничения по сроку ее действия , однако при предоставлении в определенные органы, они могут установить своими локальными нормативно-правовыми актами сроки действия данного документа.

Код дохода в справке 2 НДФЛ – виды

При составлении справки по данной форме полученные гражданами доходы классифицируются и относятся к определенному виду, с подробным списком которых можно ознакомиться в разъяснительном письме налоговой службы от 10.09.15 №387. Наиболее часто используемые коды представлены в таблице 1.

Доходы, входящие с состав получаемой работником заработной платы

Доходы, связанные с выплатой средств в отпускной период

Выплата денежных средств работнику, временно нетрудоспособному (больничный лист)

Доходы работника (бывшего работника), полученные в виде материальной помощи.

Доходы, полученные в виде подаренных ценностей

Доходы по сданному в аренду имуществу

Доходы держателям акций

Иные доходы граждан (командировочные, доплаты на ребенка средствами организации, некоторые виды компенсации при увольнении и пр.)

Доходы, связанные с облигациями с ипотечным покрытием

Доходы по полученным страховым возмещениям, страховым выплатам, договорам страхования

Доходы, полученные за счет использования имущества

Доходы по операциям на рынке ценных бумаг

Доходы по операциям с долей в уставном капитале иных организаций

Доходы по участию в долевом строительстве

Доходы за выполнение трудовой деятельности

Доходы от полезного использования транспортных средств

Доходы в не денежном выражении, возмещение расходов

Код дохода 4800 и 2012 в справке 2-НДФЛ позволяет обозначить сумму иных доходов налогоплательщика и его отпускных выплат. Список кодов доходов (2012, 4800 и др.) — обязательный справочный материал на столе каждого бухгалтера. Разберем подробно значения наиболее востребованных и спорных кодов, необходимых для заполнения справки.

Раздел «Код дохода» в справке 2-НДФЛ

Для чего нужны коды доходов в справке 2-НДФЛ? Столбец «Код дохода» обязателен для заполнения. Классификация доходов достаточно подробна, они маркируются четырехзначными числами от 1010 до 4800. Очень часто применение списка кодов вызывает сложности, потому что не всегда сразу можно понять, куда отнести тот или иной вид дохода.

Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям? Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2016 и 2017 годах перечень доходов был обновлен.

Кроме того, перечень кодов вычетов дополнился кодом 619 для отражения вычетов в величине положительного финансового итога, полученного по операциям, которые учитываются на индивидуальном инвестиционном счете.

Код документа в 2-НДФЛ

Код 2-НДФЛ 2000 и код дохода 4800

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 — расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

Что означает код 2760 в 2-НДФЛ?

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Этот код дохода в справке 2-НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Следует ли такие суммы указывать в справке 2-НДФЛ, и если да, то под каким кодом? Для них применяется код 2760, а также код вычета 503.

Код дохода 2300 в справке 2-НДФЛ

Код НДФЛ 2300 указывается в справках применительно к пособиям по временной нетрудоспособности. Ведь согласно п. 1 ст. 217 НК РФ такие пособия облагаются налогом на доходы. А значит, должны попадать в справку 2-НДФЛ.

Подробнее о том, как именно удерживать НДФЛ с сумм, проходящих по больничным листам, см. в статье «Облагается ли больничный лист (больничный) НДФЛ?» .

Код 2400 в 2-НДФЛ

Куда отнести доходы, полученные от сдачи в аренду автомобиля? При аренде автомобильного и любых других видов транспорта (включая также трубопроводы, ЛЭП, любые линии связи, в том числе компьютерные) доход будет идти под кодом 2400. Допустимо в этом случае использовать и код 4800 («Иные доходы»). Но ФНС, как правило, проверяет состав иных доходов, и в этом случае могут возникнуть лишние вопросы.

Код страны для 2-НДФЛ

Код страны (страны гражданства сотрудника), строка для указания которого присутствует в п. 2 справки 2-НДФЛ, берется из ОКСМ (Общероссийского классификатора стран мира). Классификатор содержит 3 вида кодов: буквенный «Альфа-2», буквенный «Альфа-3» и цифровой.

Код России для 2-НДФЛ

В большинстве случаев в качестве кода страны в справке 2-НДФЛ нужно указывать код России. Согласно ОКСМ буквенный «Альфа-2» код для Российской Федерации— RU, буквенный «Альфа-3» код — RUS, цифровой код— 643. Именно это число следует указать в справке.

Итоги

Все доходы и вычеты налогоплательщика в справке 2-НДФЛ шифруются специальными кодами. Эти коды периодически обновляются. С января 2018 года вступили в силу 5 новых кодов для отражения доходов и 1 — для вычетов.

Следите за обновлениями в нашей рубрике «Справка 2-НДФЛ» и узнавайте об изменениях законодательства первыми.

По каждому физлицу, которому в отчетном периоде выплачивались доходы. Каждый вид дохода и налогового вычета имеет свой код – определенное четырехзначное (для доходов), или трехзначное (для вычетов) цифровое обозначение. Коды доходов и вычетов обновляются практически ежегодно, не стал исключением и год нынешний. О том, какие «доходные» коды следует указывать в справках 2-НДФЛ в 2018 году, расскажет наша статья.

Какие коды использовать в 2018 году

Коды налоговых вычетов и доходов были утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387 и уже неоднократно менялись. Последние поправки внесены приказом налогового ведомства № ММВ-7-11/820 от 24.10.2017, и вступили в силу с 01.01.2018 г.

При оформлении в 2018 году справок о доходах физлиц 2-НДФЛ за 2017 г., всем налоговым агентам следует применять новые коды доходов и вычетов из последней редакции приказа ФНС РФ. Обновленные коды используются и при составлении справок о доходах текущего 2018 года, которые работник может запросить у работодателя для предоставления в различные инстанции.

Рассмотрим подробнее, как изменились коды, используемые при заполнении справки 2-НДФЛ.

Добавлены новые коды доходов 2-НДФЛ

Обновленный перечень кодов, обозначающих виды доходов физлиц, содержится в приложении № 1 к приказу ФНС РФ № ММВ-7-11/387 в редакции от 24.10.2017. Эти коды используют при внесении данных об облагаемых доходах в раздел 3 справки 2-НДФЛ.

Основная часть «доходных» кодов осталась прежней, но при этом есть несколько новшеств и изменений.

С 01.01.2018 г. таблица кодов доходов НДФЛ-плательщиков, включает 5 новых кодов с расшифровками. Виды доходов физлиц, пополнившие список с 2018 года, ранее входили в группу с шифром 4800, обозначавшим «Иные доходы», теперь же этот перечень стал более конкретизированным. Например:

- Появился отдельный код дохода – отпуск, не использованный работником, заменен компенсацией (такая выплата возможна при увольнении, либо вместо дополнительного отпуска по желанию работника). Данному виду дохода присвоен код – 2013.

- В связи с выделением отдельного «доходного» кода 3023, внесено изменение в уже существующий код доходов-2018, а именно – 1011. В его расшифровку добавлено уточнение о том, что к процентам, в т.ч. дисконту, полученным по любому долговому обязательству, теперь не относятся проценты (купоны), полученные по эмитированным после 01.01.2017 г. облигациям российских организаций.

Новые коды доходов, которые следует применять с 01.01.2018 г., в том числе при подаче справок 2-НДФЛ за 2017 год:

Компенсация за неиспользованный работником отпуск

среднемесячный заработок на период трудоустройства;

компенсация руководителю, его заместителям и главному бухгалтеру фирмы в части, которая превышает 3-кратный (6-кратный для уволенных из организаций в районах Крайнего Севера и приравненных к РКС местностях) размер среднемесячной зарплаты

Штрафы и неустойки, по решению суда выплачиваемые фирмой за несоблюдение требований потребителей в добровольном порядке (закон «О защите прав потребителей» от 07.02.1992 № 2300-1)

Безнадежный долг, сумма которого списана с баланса фирмы в установленном порядке (Положение ЦБ РФ от 28.06.2017 № 590-П)

Доход в виде процента (купона) по обращающимся рублевым облигациям российских юрлиц, эмитированным после 01.01.2017 г.

Остальные коды дохода в справке НДФЛ не изменились. Список видов доходов в приложении № 1 не является исчерпывающим, поэтому к доходу, которому отдельный цифровой шифр не присвоен, следует применять обобщающий код 4800 «Иные доходы».

Новые коды вычетов-2018

Помимо «доходных» кодов по НДФЛ, приказ ФНС затронул и кодировку налоговых вычетов. Они отражаются в разделе 4 справки о доходах 2-НДФЛ, и приведены в Приложении № 2 к приказу ФНС РФ № ММВ-7-11/387. Нынешние коды вычетов 2-НДФЛ практически не изменились, по сравнению с предыдущим обновлением от 22.11.2016, когда были отменены, добавлены и переименованы десятки из них.

В Приложение № 2, где перечислены все коды вычетов по НДФЛ, добавлена всего одна строка с трехзначным кодом, относящимся к инвестиционным налоговым вычетам (ст. 219.1 НК РФ):

- 619 – новый код вычета в справке 2-НДФЛ, обозначающий сумму положительного финрезультата, который получен по операциям на индивидуальном инвестиционном счете.

При необходимости указания вычета, не поименованного в перечне Приложения № 2, в справке 2-НДФЛ следует отражать код 620 – «Иные суммы, уменьшающие налоговую базу, согласно главы 23 НК РФ».

Когда сдавать справки 2-НДФЛ с новыми кодами

Напомним, что не позднее 2 апреля 2018 г. налоговые агенты должны подать в ИФНС справки 2-НДФЛ с признаком «1» за 2017 год, учитывая обновленные коды доходов 2-НДФЛ и вычетов. Если удержать НДФЛ с доходов физлица, выплаченных в прошлом году, невозможно – не позднее, чем 1 марта 2018 г. об этом нужно уведомить инспекцию и самого налогоплательщика, направив им заполненную, также с учетом обновленной кодировки вычетов и кодов доходов, 2-НДФЛ 2017 с признаком «2». При этом за налоговым агентом остается обязанность в установленный срок предоставить по данному физлицу и справку 2-НДФЛ за тот же период с признаком «1».

Доходы в 2-НДФЛ обозначают четырехзначным кодом. За последнее время ФНС меняла коды уже дважды. Какие коды записать в справке 2-НДФЛ при выплате тех или иных доходов работникам, читайте в статье.

Коды выплат в справке 2-НДФЛ

Новые коды доходов для 2-НДФЛ, которые действуют в 2018 году ниже в статье.

Код дохода 2510 в справке 2-НДФЛ

Код 2510 предназначен для ситуаций, когда компания компенсирует сотруднику его затраты на оплату товаров или услуг. Например, коммунальных расходов, оплаты детского сада за ребенка. Поэтому если такую оплату компания производит в интересах работника, то надо указать код дохода 2510 в справке 2-НДФЛ.

Коды заработной платы в справке 2-НДФЛ

Зарплата обозначается кодом 2000. Этот код также применяется для надбавок, например, выплат, образующихся в связи с применением районного коэффициента, или доплат за вредные условия труда.

Также этот код дохода в справке 2-НДФЛ применяется к командировочным. Если сотрудник получил зарплату и командировочные в одном и том же месяце, то эти выплаты в справке надо суммировать.

Обратите внимание: премии за достижения в труде обозначаются другим кодом 2002.

Код отпускных в справке 2-НДФЛ

Отпускные обозначаются кодом 2012. Этот код единый для всех оплачиваемых отпусков: основного, дополнительного, учебного.

Обратите внимание: компенсация за неиспользованный отпуск не является отпускными. Пока для нее отдельный код не установлен, поэтому используйте общий 4800. Но с 2018 года в 2-НДФЛ код дохода изменится. ФНС России собирается ввести для компенсации за отпуск код 2013.

Код дохода 1010 в справке 2-НДФЛ

1010 — верный код для дивидендов, то есть доходов, которые компания распределяет между своими участниками-физлицами пропорционально их взносам.

Напомним, ставка налога с дивидендов зависит от того, является получатель налоговым резидентом или нет. Ставка для резидентов — 13%, для нерезидентов — 15% (п. 3 ст. 224 НК РФ).

Код дохода 1011 в справке 2-НДФЛ

Код 1011 необходим для процентов, которые компания выплачивает физлицам по займам.

Напомним, организация, которая получила заем у физлица, признается налоговым агентом по НДФЛ в отношении процентов по договору займа. Удержать налог с процентов следует в день их перечисления на банковский счет физлица либо по его поручению на счета третьих лиц.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 необходимо записать в справке 2-НДФЛ, если компания выплачивала сотрудникам или другим физическим лицам арендную плату.

Этот код применяют только в тех случаях, если компания платит за аренду недвижимого имущества или других стационарных объектов. Доходы от аренды любых транспортных средств и средств связи, компьютерных сетей этим кодом не обозначают. Для таких выплат предусмотрен отдельный код — 2400.

Код дохода 1530 в справке 2-НДФЛ

Код 1530 нужен для доходов от операций с ценными бумагами, обращающимися на организованном рынке. А у доходов от «неорганизованных» ценных бумаг верный код 1531.

Код дохода 2400 в справке 2-НДФЛ

Кодом 2400 обозначается арендная плата физлицу за транспорт или линии связи. А вот код 1400 в 2-НДФЛ нужен для указания арендной платы за любое другое имущество.

Код дохода 2520 в справке 2-НДФЛ

Код 2520 применяется, когда компания сама предоставляет сотруднику товары или услуги бесплатно или с минимальной оплатой.

Код дохода 2530 в справке 2-НДФЛ

Код 2530 — доходы в натуральной форме. Он близок к коду 2520. Ведь оплата за сотрудника товаров или услуг также попадает под это понятие.

Код 2530 в справке 2-НДФЛ надо применять, например, в случаях, когда компания выдает зарплату готовой продукцией.

Код дохода 2610 в справке 2-НДФЛ

Код 2610 нужен для обозначения материальной выгоды от экономии на процентах. Эта выгода образуется, если компания выдает работнику заем под процент, который превышает две трети ставки рефинансирования ЦБ РФ (п. 2 ст. 212 НК РФ).

Код дохода 2710 в справке 2-НДФЛ

Кодом 2710 обозначается обычная материальная помощь. Она не облагается НДФЛ в пределах 4000 рублей для одного сотрудника за календарный год (п. 28 ст. 217 НК РФ). Но в справку 2-НДФЛ все равно надо включить всю сумму.

А необлагаемую часть записать в качестве вычета с кодом 503.

Код дохода 2750 в справке 2-НДФЛ

Код 2750 — призы на конкурсах и соревнованиях, которые проводятся не в целях рекламы товаров или услуг.

Обратите внимание: если мероприятия проводятся согласно решениям органов власти или направлены на рекламу, то призы не облагаются НДФЛ так же, как матпомощь, то есть 4000 рублей в год. А вот призы с кодом 2750 облагаются НДФЛ в полном объеме.

Код дохода 2762 в справке 2-НДФЛ

Код 2762 применяется к материальной помощи при рождении ребенка. Облагается НДФЛ только сумма матпомощи, которая превышает 50 000 рублей на каждого ребенка (п. 8 ст. 217 НК РФ).

В справку 2-НДФЛ надо занести всю сумму материальной помощи при рождении ребенка. А необлагаемую ее часть показать как вычет с кодом 508.

Код дохода 3020 в справке 2-НДФЛ

Если физлицо получило доход в виде процентов по вкладам в банках, то такой доход в справке 2-НДФЛ надо показать с кодом 3020.

Напомним, для доходов в виде процентов, получаемых по вкладам в банках, ставке НДФЛ для налоговых резидентов России — 35%, для нерезидентов — 30%.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503 .

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503 .

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504 .

О кодировании детских вычетов с 2017 года мы рассказывали .

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Источник: bankfs.ru

Расшифровка и что значит код дохода 4800 в справке 2 НДФЛ

НДФЛ начисляется на все виды доходов физических лиц. В их состав входит:

- Заработная плата по основному месту и по совместительству.

- Премиальные выплаты.

- Оплата основного и дополнительного отпусков.

- Оплата больничного листа.

- Подарки и выигрыши.

- Гонорары, получаемые за интеллектуальную деятельность.

- Страховые выплаты.

- Оплата работы по гражданско-правовым договорам.

- Выручка от продажи имущества.

- Доходы арендодателя по договору аренды.

- Иные доходы налогоплательщика.

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России. При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Налогооблагаемая база по подоходному налогу физлица состоит из всех доходов, выданных ему в финансовом либо натуральном виде, за исключением сумм, которые в соответствии с НК РФ свободны от налогообложения, и различных видов вычетов.

Какие доходы не облагаются НДФЛ

Нужно понимать: в отношении подоходного налога нет так называемых льготников, то есть физических лиц, освобожденных полностью от его уплаты. Освобождению подлежат лишь отдельные виды доходов:

- Пособия женщинам по беременности и родам.

- Страховая и накопительная пенсии.

- Социальные доплаты к пенсии.

- Все законодательно утвержденные компенсации, связанные: с возмещением ущерба здоровью; с безвозмездным выделением помещений для проживания и коммунальных услуг; с увольнением работника, за исключением оплаты неиспользованного отпуска.

- Оплата за сданную кровь и материнское молоко лицам, являющимся донорами.

- Алименты, получаемые налогоплательщиком.

- Выплачиваемая работникам материальная помощь в пределах, не превышающих четырех тысяч рублей.

- Выплачиваемая работникам материальная помощь при рождении или усыновлении ребенка в пределах, не превышающих 50 тысяч рублей.

- Иные доходы, перечисленные в НК РФ ст.217.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Предоставление налоговым агентом сведений в ИФНС

Все организации и индивидуальные предприниматели, имеющие наемных работников, становятся для них налоговыми агентами по НДФЛ. В чем заключаются их обязанности? Во-первых, со всех доходов, выплачиваемых работодателем физическому лицу, необходимо удержать подоходный налог.

Во-вторых, удержанные суммы нужно перечислить на счет Федеральной налоговой службы в определенные законодательством сроки. В-третьих, после окончания календарного года (является налоговым периодом для НДФЛ) агент обязан предоставить данные в инспекцию обо всех удержанных и перечисленных суммах подоходного налога по каждому наемному работнику. Работодатель предоставляет по каждому работнику справку по форме 2-НДФЛ в сроки, указанные в НК РФ.

Предоставление с опозданием или отсутствие справки влечет за собой штрафные санкции. Коды в 2-НДФЛ в 2021 году немного отличались от ныне действующих.

Как заполняется справка 2-НДФЛ

В 2021 г. действует форма 2-НДФЛ, бланк которой утвержден в Приказе ММВ 7-11/485 от 30.10.15 г.

Как заполнить 2-НДФЛ, чтобы форма прошла проверку и была принята налоговым инспектором? Прежде всего обратим внимание на разделы, из которых она состоит:

- Раздел 1. Указываются наименование, адрес, телефон, ИНН, КПП, код ОКТМО налогового агента.

- Раздел 2. Заполняется идентификационный номер налогоплательщика, Ф. И. О., статус, дата рождения, гражданство, паспортные данные и адрес налогоплательщика.

- Раздел 3. Помесячно заносятся все начисленные облагаемые суммы с разбивкой в соответствии с кодом дохода, проставляются профессиональные вычеты.

- Раздел 4. Заполняются коды и суммы социальных вычетов, а также имущественных и инвестиционных.

- Раздел 5. Суммирован доход за весь год, налогооблагаемая база, рассчитан налог к уплате, указан удержанный и перечисленный НДФЛ.

Перед тем как заполнить 2-НДФЛ, необходимо провести проверку актуальности данных об адресе, реквизитах паспорта налогоплательщика. Если в течение прошедшего года данные изменились, нужно внести исправления. При обращении работника по поводу возврата подоходного налога при покупке жилья или платного обучения и лечения ИФНС обнаружит расхождение данных в справке и предъявленных документах. Образец новой формы 2-НДФЛ представлен в данном материале.

Когда внесли код 4800 в справку 2-НДФЛ?

Все доходы, которые указывают в справке 2-НДФЛ и справке, выдаваемой работникам по их требованию, закодированы. Налоговая служба корректирует эти коды и публикует изменения в соответствующих приказах. 4800 код начал действовать в 2018 году.

Напомним, что с 01.01.2019 года действуют две формы справок о доходах физлиц:

- Форма 2-НДФЛ, которую представляют в налоговую инспекцию (см. приложение 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566).

- Справка о доходах и суммах налога физического лица, которую ему выдают по его требованию (см. приложение 5 к приказу № ММВ-7-11/566).

Налоговые агенты обязаны применять эти формы, начиная с 2019 года по доходам, полученным физлицами в 2021 году и в последующих периодах.

Что такое код дохода и как он определяется

Коды доходов в справку 2-НДФЛ необходимо выбирать из Приложения №1 к Приказу № ММВ-7-11/387 от 10.09.15 г. В нем каждому виду дохода, который может получить физическое лицо в денежной или натуральной форме, присваивается уникальный четырехзначный код.

Для работодателя очень важно определить, к какому коду относится доход и правильно указать его в справке. В перечень, утвержденный Минфином, постоянно вносятся изменения. Как пример можно привести расчет заработной платы и пособий. Эту операцию выполняет каждый работодатель. В 2015 г. после утверждения нового перечня доходы распределялись так:

- Начислена заработная плата (в том числе премии) – код 2000.

- Начислены отпускные (в том числе оплата неиспользованного отпуска при увольнении) – код 2012.

- Оплачены листки временной нетрудоспособности – код 2300.

В 2021 году в перечень кодов в 2-НДФЛ внесены изменения: из суммы заработной платы выделили премии, причем разделили их в зависимости от источника выплат. В 2021 г. из суммы оплаты положенных работнику отпусков выделили и присвоили отдельный код компенсации оставшихся дней отпуска при увольнении. В отчете за 2017 г. доходы наемных работников в результате расчета заработной платы и пособий распределятся по кодам доходов в 2-НДФЛ таким образом:

- Начислена зарплата – код 2000.

- Начислена премия за производственные результаты и иные показатели, выплачиваемая из фонда оплаты труда не за счет чистой прибыли или средств целевого назначения – код 2002.

- Начислена премия за те же показатели за счет прибыли и целевого финансирования – код 2003.

- Начислены отпускные – код 2012.

- Начислена оплата за оставшиеся дни отпуска при увольнении – код 2013.

- Оплачены листки временной нетрудоспособности – код 2300.

Когда учет заработной платы, пособий и компенсаций ведется в специальных программах, таких как «1С:Предприятие», достаточно один раз в момент ввода в действие очередного изменения перечня внести соответствующие дополнения в программу. При расчете зарплаты вручную бухгалтеру нужно будет внимательно распределять доходы физлиц. Согласно статье 126.1 НК РФ за предоставление налоговым агентом справок, содержащих недостоверные сведения, грозит штраф пятьсот рублей за один документ. Если сотрудников много, сумма штрафа в случае неправильно выбранного кода дохода окажется чувствительной.

Что означают коды НДФЛ

В справке 2 НДФЛ, независимо от того, для каких целей она оформляется – для отчетности в ФНС или физлица, фиксируются все виды вознаграждений, подлежащих налогообложению и положенные гражданину налоговые вычеты.

Согласно нормативно-правовому документу виды вознаграждений отображаются в виде четырехзначного кода, начиная с 1010 и заканчивая 4800.

Первая цифра тоже имеет значение в шифровании.

К группе, которая начинается с «1» отнесены виды вознаграждений, которые не связаны с трудовой деятельностью. Это могут быть государственные выплаты, доходы от займа (в виде процентов) и т. д.

Вторая группа, которая начинается с «2», включает в себя все виды прибыли, выплачиваемые наймодателем своим работникам: зарплата, отпускные, премии, компенсации и др.

Небольшая подгруппа обозначенная «3» отражает доход в виде процентов от собственных капиталовложений, а также выигрыши.

С момента принятия Приказа были внесены изменения, добавлены новые коды, например, 2013 – компенсация за неиспользованный отпуск, которая раньше подходила под универсальный шифр 4800, о котором пойдет речь. Внесены и иные доходы, 2002, 2003 и др. А также исключены, некоторые изначально принятые, например – 2791, под которым указывались вознаграждения в натуральной форме от сельсхозпроизводства.

Кроме кодов доходов, в бланках отчетности применяются и коды вычетов, которые тоже утверждены законодательно, в Приложении 2. Они представляют собой трехзначные символы от 104 до 620.

Вычеты поделены по группам, в зависимости от основания предоставления возврата НДФЛ:

- имущественные;

- социальные;

- стандартные;

- профессиональные;

- инвестиционные.

Рекомендуем дополнительно прочитать: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Определенные вычеты предоставляются на детей, а какие-то на самого налогоплательщика.

Коды доходов и вычетов в справке 2 НДФЛ отражаются в двух разделах: третьем и четвертом. Каждый вид вознаграждения и, соответственно, положенного вычета разносится по месяцам, в виде таблицы.

Четвертый раздел предназначен для отражения имущественных, социальных и стандартных вычетов.

В связи с последними изменениями форм отчетности, принятыми законодательством, справка по форме 2 НДФЛ формируется в двух разных вариантах для ФНС и для физлиц. В первом варианте предполагается заполнение налоговым агентом Приложения к документу, в котором расшифровываются все виды полученных налогоплательщиком вознаграждений за год, и предоставленные ему вычеты. Во втором случае, достаточно сведений в 3 и 4 блоках бланка.

Принятые обозначения применяются не только для формирования бланка справки о доходах физлица, они используются в других формах финансовой и бухгалтерской отчетности.

Для чего предназначен код дохода 4800

Расшифровка кода дохода 4800 в приложении к приказу Минфина звучит так – «иные доходы». Дополнительно никаких пояснений не предоставлено. Это означает, что при выплате или выдаче в натуральном виде (призы, подарки, форменная одежда) физическому лицу доходов, не входящих на основании НК РФ ст.217 в перечень освобождаемых от налогообложения, необходимо удержать и перечислить в доход государства подоходный налог.

Что делать, если в действующем перечне доход не указан? Его относят на код дохода 4800, расшифровка которого означает «иные доходы». Нужно помнить, что в том случае, когда выдача производилась в натуральном виде, ее стоимость определена, но налог удержать невозможно, потому что в денежном выражении в налоговом периоде после этой выдачи физическому лицу ничего не положено. В обязанности налогового агента входит сообщение об этом в ИФНС.

Налогообложение суточных в служебной командировке

Чаще всего код 4800 применяется для отражения дохода работника в виде суточных, выплачиваемых за время нахождения в служебной командировке. Размер командировочных расходов определяется в «Положении о командировках», которое является приложением к коллективному договору. Это необязательный документ, можно все необходимые моменты прописать в «Правилах внутреннего распорядка», или приказе руководителя. Но многие организации принимают Положение, его можно создавать в программах по управлению персоналом при автоматизированном учете. Размер суточных устанавливается по решению руководства и не ограничен верхним пределом. Нужно помнить, что в статье 217 названы предельные размеры суточных, не подлежащих обложению подоходным налогом:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суточные, превышающие этот предел, облагаются 2-НДФЛ. Например, если для внутренней командировки в организации определен размер суточных 1000 руб., работник выезжал на пять дней, ему начислено 5000 руб. Из них 700 х 5 = 3500 руб. не облагаются НДФЛ. Сумма 1500 руб. должна быть включена в справку 2-НДФЛ в том месяце, когда были начислены и выданы суточные, с кодом дохода 4800.

Аналогичная ситуация с размерами командировочных расходов по проживанию. Организация вправе предусмотреть в своем Положении полное возмещение затрат на проживание на основании предоставленных документов. В случае отсутствия документов работнику может быть определено возмещение в твердой сумме. В статье 217 предельные размеры необлагаемого возмещения за проживание без подтверждающих документов:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суммы сверх указанных в статье 217 облагаются подоходным налогом и отображаются с кодом дохода 4800. Расшифровка всех сумм, которые относятся к этому коду, должна вестись в бухгалтерии с тем, чтобы избежать недоразумений при налоговых проверках.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Удержание НДФЛ с доплаты до среднемесячной заработной платы при выплате некоторых видов пособий

Организации имеют право доплачивать своим сотрудникам в те периоды, когда они не работают и получают пособие за счет фонда социального страхования. Это может быть оплата по листку нетрудоспособности или отпуска по беременности и родам.

Если социальные выплаты, рассчитанные в соответствии с правилами, установленными законодательством, оказываются меньше, чем среднемесячный заработок работника, может быть осуществлена доплата, компенсирующая эту разницу. Это необязательная выплата. Приказом по организации устанавливается перечень работников (в него может входить не весь персонал), которым доплачивают пособия, и порядок расчета.

Если оплата больничных листков полностью облагается подоходным налогом, то доплата к ней тоже входит в базу и учитывается в 2-НДФЛ по коду 2300. Оплата отпуска по беременности и родам освобождена от налога, но произведенная доплата не является государственным пособием. На этом основании она включается в облагаемые доходы и в справке 2-НДФЛ в сроки выплаты учитывается по коду 4800.

В каких случаях НДФЛ удерживается из компенсации при увольнении

В случаях реорганизации, смены собственника предприятия иногда происходит замена руководящего состава – начальника, заместителей начальника, главного бухгалтера. При увольнении этих работников законодательно предусмотрен ряд выплат:

- Пособие при увольнении.

- Сохраненная заработная плата на время трудоустройства.

- Компенсации.

Статьей 217 эти выплаты освобождаются от налогообложения в сумме, не превышающей трехкратный размер среднемесячного заработка, или шестикратный размер в том случае, когда работники увольняются с предприятия, расположенного в районе Крайнего Севера либо местностях, приравненных к ним. Выплаты указанным работникам, превышающие необлагаемый максимум, являются облагаемым доходом и в справке 2-НДФЛ будут указаны по коду дохода 4800 и в расшифровке.

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается.

Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

- Кандидат сам купил проездные билеты, оплатил проживание, сдал документы в организацию для возмещения.

- Билеты на проезд приобретались и гостиница оплачивалась самой организацией.

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д. Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога.

Компенсация использования личного автотранспорта

Согласно статье ИТС

- Компенсация использования личного автомобиля сверх нормы не входит в расходы, уменьшающие налоговую базу, поэтому однозначно должна оформляться документом «Начисление прочих доходов», включаться в справочник «Виды прочих доходов физлиц» и выплачиваться отдельной ведомостью.

- Компенсация в пределах нормы идет по трудовому законодательству и входит в расходы на оплату труда, так что оформляется обычными документами начисления, в том числе может быть включено как постоянное начисление документом «Изменение оплаты труда»

Хотя, другая рекомендация с ИТС

Рекомендует всю сумму компенсации включить в «Прочие доходы», так что лучше выбранный вариант учета прописать в Учетной политике и проконсультироваться с аудиторами. В чем разница?

- Расходы на оплату труда являются расходами по основному виду деятельности и уменьшают налоговую базу

- Прочие расходы являются расходами по неосновному виду деятельности и не уменьшат налоговую базу

Источник: forum-izpp.ru