Во время заполнения декларации 2 НДФЛ бухгалтеру не понятно, как отражать командировочные и суточные расходы, и какой при этом шифр указывать. Это серьезный вопрос и требует детального подхода. Справка 2 НДФЛ относится к налоговой отчетности, и любая погрешность чревата наказаниями, как исполнителя, так и организации в целом. В отчете с признаком 1 отражают прибыль, которая подлежит налогообложению, с признаком 2 – если НДФЛ невозможно удержать. Рассмотрим особенности заполнения справки для командировочных и суточных расходов.

При начислении командировочных и заполнении справки 2 есть несколько особенностей:

- Обязательным условием во время командировки работника является сохранение среднего заработка согласно трудовому договору и штатному расписанию. Эта сумма отражена в справке под шифром 2000;

- на время командировки сотруднику выплачиваются суточные сверх норм, утвержденных законодательно. Эти суммы указываются под кодом дохода командировочных 4800;

- суточные в установленной норме не подлежат обложению НДФЛ, поэтому отражать их в декларации 2 НДФЛ не нужно. В настоящее время утвержден следующий лимит:

в пределах РФ – 700 рублей;

за пределами РФ – 2 500 рублей.

Ошибка в КС по вредным взносам, промежуточное уведомление по НДФЛ, коды КВАЛИФ и другое

Если финансовое положение организации позволяет, и это прописано в коллективном договоре, предприятие возмещает работникам суточные в большем размере, разница признается доходом и облагается налогом. Вот ее и нужно будет показать в справке.

Чтобы рассчитать НДФЛ и определить код дохода по командировочным расходам в справке 2 НДФЛ, необходимо на протяжении отчетного периода правильно относить все начисления согласно применяемым шифрам, тогда во время заполнения отчета трудностей не возникнет.

В третьей части отражают доходы подлежащие налогообложению, кроме командировочных, утвержденные законодательно. Например, суточные согласно законодательному регламенту составляют 700 рублей. Коллективным договором определено возмещение сверх суточных нормативов в размере 1 100 рублей за каждый день.

В справку 2 НДФЛ попадет 400 рублей:

- По коду 4800 – указывают сумму дохода 400 рублей за каждый день нахождения в командировке;

- НДФЛ с суточных рассчитывают аналогично любому доходу = 400 Х 13%;

- кроме того, насчитывают работнику заработок за этот период согласно статье 167 ТК, исчисляют и удерживают налог. Сумму отражают в третьей части справки по коду 2000. Расчет выполняется исходя из среднего месячного заработка.

По этому коду учитывают иные доходы, для которых не установлен персональный шифр.

К ним относятся:

- Суточные расходы командированному, оформленному по договору подряда или трудовому контракту, выплаченные сверх утвержденного лимита;

- доплаты за счет собственных средств предприятия, которые произведены по больничным листам и пособиям по беременности и родам. Важно помнить, что не подлежит обложению НДФЛ пособие по беременности и родам, а также суммы, выплачиваемые по уходу за малышом в возрасте до полутора лет, в декларации они не показываются.

Поэтому, перед тем как отправлять отчетность в фонды, нужно внимательно просмотреть суммы, попадающие под шифр 4800, их налоговая инспекция проверяет в первую очередь.

Дата получения суточных

Днем получения суточных, выплаченных сверх норм и утвержденных на законодательном уровне, считается последнее число месяца подписания авансового отчета. Курс пересчета валюты также принимается именно на эту дату. Подоходный налог с такой прибыли удерживают в ближайшую выплату, например, в день получения заработка. А вот передать его в казну нужно в следующее рабочее число.

Заключение

По возвращении из служебной командировки сотрудник отчитывается перед работодателем о понесенных расходах в течение трех дней. Для этого составляется авансовый отчет с расшифровкой затрат, а также заполняется окончательный расчет с учетом предварительных платежей. Подтверждать суточные выплаты работник не должен, для этого существует утвержденный приказ и отметки в командировочном удостоверении.

Доходы в 2-НДФЛ обозначают четырехзначным кодом. За последнее время ФНС меняла коды уже дважды. Какие коды записать в справке 2-НДФЛ при выплате тех или иных доходов работникам, читайте в статье.

Коды выплат в справке 2-НДФЛ

Новые коды доходов для 2-НДФЛ, которые действуют в 2018 году ниже в статье.

Код дохода 2510 в справке 2-НДФЛ

Код 2510 предназначен для ситуаций, когда компания компенсирует сотруднику его затраты на оплату товаров или услуг. Например, коммунальных расходов, оплаты детского сада за ребенка. Поэтому если такую оплату компания производит в интересах работника, то надо указать код дохода 2510 в справке 2-НДФЛ.

Коды заработной платы в справке 2-НДФЛ

Зарплата обозначается кодом 2000. Этот код также применяется для надбавок, например, выплат, образующихся в связи с применением районного коэффициента, или доплат за вредные условия труда.

Также этот код дохода в справке 2-НДФЛ применяется к командировочным. Если сотрудник получил зарплату и командировочные в одном и том же месяце, то эти выплаты в справке надо суммировать.

Обратите внимание: премии за достижения в труде обозначаются другим кодом 2002.

Код отпускных в справке 2-НДФЛ

Отпускные обозначаются кодом 2012. Этот код единый для всех оплачиваемых отпусков: основного, дополнительного, учебного.

Обратите внимание: компенсация за неиспользованный отпуск не является отпускными. Пока для нее отдельный код не установлен, поэтому используйте общий 4800. Но с 2018 года в 2-НДФЛ код дохода изменится. ФНС России собирается ввести для компенсации за отпуск код 2013.

Код дохода 1010 в справке 2-НДФЛ

1010 — верный код для дивидендов, то есть доходов, которые компания распределяет между своими участниками-физлицами пропорционально их взносам.

Напомним, ставка налога с дивидендов зависит от того, является получатель налоговым резидентом или нет. Ставка для резидентов — 13%, для нерезидентов — 15% (п. 3 ст. 224 НК РФ).

Код дохода 1011 в справке 2-НДФЛ

Код 1011 необходим для процентов, которые компания выплачивает физлицам по займам.

Напомним, организация, которая получила заем у физлица, признается налоговым агентом по НДФЛ в отношении процентов по договору займа. Удержать налог с процентов следует в день их перечисления на банковский счет физлица либо по его поручению на счета третьих лиц.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 необходимо записать в справке 2-НДФЛ, если компания выплачивала сотрудникам или другим физическим лицам арендную плату.

Этот код применяют только в тех случаях, если компания платит за аренду недвижимого имущества или других стационарных объектов. Доходы от аренды любых транспортных средств и средств связи, компьютерных сетей этим кодом не обозначают. Для таких выплат предусмотрен отдельный код — 2400.

Код дохода 1530 в справке 2-НДФЛ

Код 1530 нужен для доходов от операций с ценными бумагами, обращающимися на организованном рынке. А у доходов от «неорганизованных» ценных бумаг верный код 1531.

Код дохода 2400 в справке 2-НДФЛ

Кодом 2400 обозначается арендная плата физлицу за транспорт или линии связи. А вот код 1400 в 2-НДФЛ нужен для указания арендной платы за любое другое имущество.

Код дохода 2520 в справке 2-НДФЛ

Код 2520 применяется, когда компания сама предоставляет сотруднику товары или услуги бесплатно или с минимальной оплатой.

Код дохода 2530 в справке 2-НДФЛ

Код 2530 — доходы в натуральной форме. Он близок к коду 2520. Ведь оплата за сотрудника товаров или услуг также попадает под это понятие.

Код 2530 в справке 2-НДФЛ надо применять, например, в случаях, когда компания выдает зарплату готовой продукцией.

Код дохода 2610 в справке 2-НДФЛ

Код 2610 нужен для обозначения материальной выгоды от экономии на процентах. Эта выгода образуется, если компания выдает работнику заем под процент, который превышает две трети ставки рефинансирования ЦБ РФ (п. 2 ст. 212 НК РФ).

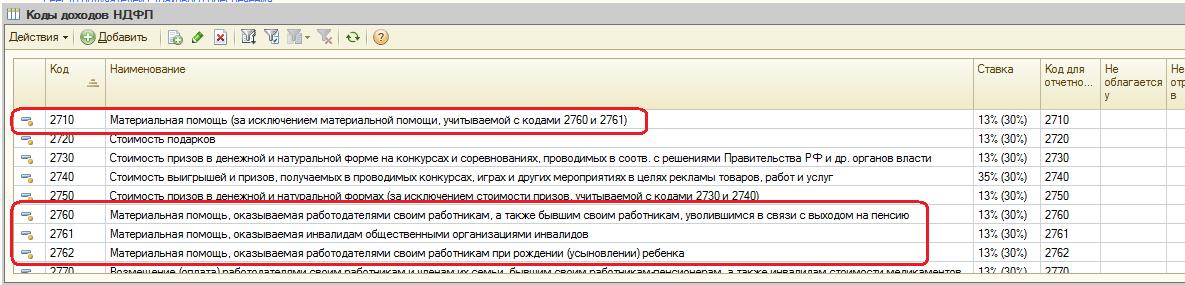

Код дохода 2710 в справке 2-НДФЛ

Кодом 2710 обозначается обычная материальная помощь. Она не облагается НДФЛ в пределах 4000 рублей для одного сотрудника за календарный год (п. 28 ст. 217 НК РФ). Но в справку 2-НДФЛ все равно надо включить всю сумму.

А необлагаемую часть записать в качестве вычета с кодом 503.

Код дохода 2750 в справке 2-НДФЛ

Код 2750 — призы на конкурсах и соревнованиях, которые проводятся не в целях рекламы товаров или услуг.

Обратите внимание: если мероприятия проводятся согласно решениям органов власти или направлены на рекламу, то призы не облагаются НДФЛ так же, как матпомощь, то есть 4000 рублей в год. А вот призы с кодом 2750 облагаются НДФЛ в полном объеме.

Код дохода 2762 в справке 2-НДФЛ

Код 2762 применяется к материальной помощи при рождении ребенка. Облагается НДФЛ только сумма матпомощи, которая превышает 50 000 рублей на каждого ребенка (п. 8 ст. 217 НК РФ).

В справку 2-НДФЛ надо занести всю сумму материальной помощи при рождении ребенка. А необлагаемую ее часть показать как вычет с кодом 508.

Код дохода 3020 в справке 2-НДФЛ

Если физлицо получило доход в виде процентов по вкладам в банках, то такой доход в справке 2-НДФЛ надо показать с кодом 3020.

Напомним, для доходов в виде процентов, получаемых по вкладам в банках, ставке НДФЛ для налоговых резидентов России — 35%, для нерезидентов — 30%.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503 .

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503 .

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504 .

О кодировании детских вычетов с 2017 года мы рассказывали .

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Указывается ли код дохода командировочных в справке 2 НДФЛ ? Вопрос достаточно серьезный, и в действительности по нему нередко возникают оплошности даже у профессиональных бухгалтеров. Все дело в том, что справка 2 НДФЛ в принципе является своеобразной налоговой отчетностью.

То есть, это декларация, которую налоговый агент – руководитель, оформляет на каждого своего сотрудника. В данной декларации должны быть отображены все виды доходов, которые облагаются налогом. В тоже время, может быть создана справка с признаком 2, в том случае, если доходы есть, но они не подлежат налогообложению. Например, пособие по уходу за ребенком или же пособие по больничному листу.

Указывается ли код дохода командировочных в справке 2 НДФЛ?

Нужно сразу же обратить ваше внимание на то, что сегодня практически все расчеты по справке 2 НДФЛ производятся исключительно на основании применения специальных программ. В программе нужно просто указать код дохода, после чего, определенную сумму дохода, а вот расчет налогообложения будет произведен автоматически.

Обратим ваше внимание на существование определенных особенностей при оформлении командировочных выплат в справке 2 НДФЛ:

- В справке отображается сумма среднего заработка, который начисляется командировочному работнику, исключительно с кодом 2000. Данный код в принципе отображает сумму заработной платы, начисленной сотруднику по трудовому договору;

- При выплате суточных, которые являются сверх указанного размера, необходимо данные параметры отобразить в справке с кодом 4800. Данный код отображает все виды доходов, которые попадают под понятие – иные доходы;

- Помните о том, что суточные в общей сумме, не облагаются ставкой НДФЛ, а посему, и в справке они не отображаются;

- Установлены четкие границы суточных, которые не облагаются налогом и не указываются в справке. Это сумма в 700 рублей, если командировка протекает на территории России и сумма в 2500 рублей, если командировка является зарубежной;

- Также данные суммы облагаются страховыми взносам, которые устанавливаются исключительно локальными нормативными актами организации.

Оформление справки

Вы должны понимать, что очень важно правильно оформить документ с учетом всех доходов и в тоже время, нужно исключить возможность указания тех доходов, которые в принципе, не могут облагаться налогом.

То есть, сумму в 700 рублей, которая выделяется сотруднику на командировку в сутки, в принципе, выдается полностью без удержания налогов. Но, если вы, к примеру, выдаете сотруднику не 700, а 1000 рублей, то сумма в 300 рублей должна пройти по справке 2 НДФЛ по коду 4800. Таким образом, из суммы 300 рублей, должен быть исчислен налог в размере 13%. Командированный сотрудник получает стандартную заработную плату, которая также облагается налогом в размере 13%.

Код дохода 2 НДФЛ с продажи земельного участка – 1510. В Справке 2 НДФЛ обязательно указываются все виды доходов, которые облагаются налогами. Если вы решили продать земельный.

В день увольнения организация проводит с бывшим сотрудником окончательный финансовый расчет. При этом работодатель должен выплатить работнику кроме его зарплаты компенсацию за.

Код дохода для 2 НДФЛ по зарплате — 2000. Как вы знаете, справка 2 НДФЛ основывается на указании всех доходов физического лица, которые отображаются в кодовом формате. Справка.

.Код дохода адвоката в 2 НДФЛ — 2010. Следует отметить, что департамент налоговой политики принял решение установить индивидуальный, профессиональный код доходов для адвокатов.

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие (п. 1 ст. 217 НК РФ), то и в справке его сумма должна быть показана.

2-НДФЛ: код дохода 2002 и код дохода 2003

Когда в 2016 году налоговики обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2002 — в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

2760 код дохода в справке 2-НДФЛ

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

2720 код дохода в справке 2-НДФЛ

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ).

Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 1010 в справке 2-НДФЛ

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Код дохода 2762 в справке 2-НДФЛ

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Другие коды 2-НДФЛ

Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

В результате чего свои персональные коды получили следующие виды доходов:

- компенсации за неиспользованный отпуск (код 2013 );

- выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014 );

- штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301 );

- суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611 );

- суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023 ).

Также отдельный код (619 ) был присвоен вычету в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

При заполнении все вышеперечисленные коды актуальны.

Методики Методические рекомендации по определению инвестиционной стоимости земельных участков 1. Общие положения Настоящие методические рекомендации по определению инвестиционной стоимости земельных участков разработаны ЗАО «Квинто-Консалтинг» в рамках

Как отмечалось выше, основным макроэкономическим показателем результатов функционирования экономики в статистике многих стран, а также международных организаций (ООН, ОЭСР, МВФ и др.), является ВВП. На микроуровне (предприятий и секторов) показателю ВВП с

Особенности промышленности ГрузииПромышленность Грузии включает ряд отраслей обрабатывающей и добывающей промышленности.Замечание 1 На сегодняшний день большая часть грузинских промышленных предприятий или простаивают, или загружены лишь частично. В соо

К2 — корректирующий коэффициент. С его помощью корректируют различные факторы, которые влияют на базовую доходность от различных видов предпринимательской деятельности . Например, ассортимент товаров, сезонность, режим работы, величину доходов и т. п. Об

Источник: mofree.ru

Коды вычета и дохода материальной помощи и их отражение в справке 2-НДФЛ

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи.

Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Коды доходов в справке 2‑НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

Лёгкий труд для беременных, по состоянию здоровья: ТК РФ

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

Карьерный рост дизайнера – куда стоит устраиваться

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

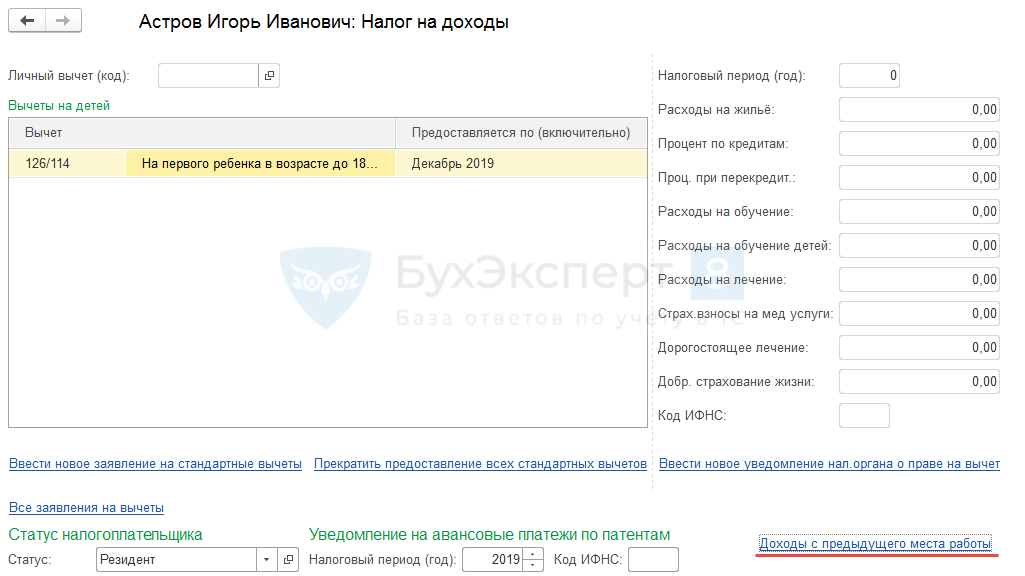

Как отразить в программе вычет по материальной помощи, указанный в справке 2-НДФЛ с предыдущего места работы?

Сотрудник принес справку 2-НДФЛ, в которой указано, что на предыдущем месте работы он получал материальную помощь (код дохода 2760) и к ней был применен вычет (код дохода 503). Как отразить этот вычет в ЗУП 3.1?

Как учесть вычет 503 для последующего предоставления стандартных вычетов

В программу следует ввести информацию о доходах с предыдущего места работы. Это можно сделать из карточки сотрудника по ссылке Налог на доходы — Доходы с предыдущего места работы :

Эти данные используются для отслеживания предела стандартных вычетов с начала года. Поскольку материальная помощь учитывается для определения предела только в облагаемой части, то и в таблице необходимо указать только облагаемую часть: разницу между размером материальной помощи и вычетом по ней.

Как зафиксировать вычет 503, чтобы он не предоставлялся повторно в нашей организации

Налоговый кодекс не обязывает организации отслеживать применение у других налоговых агентов каких-либо вычетов, кроме стандартных. Так что сам вычет нигде отражать нет необходимости. Материальную помощь этому сотруднику предоставлять можно в обычном порядке, применяя вычет.

Районы Крайнего Севера и приравненные к ним местности – перечень, гарантии и льготы

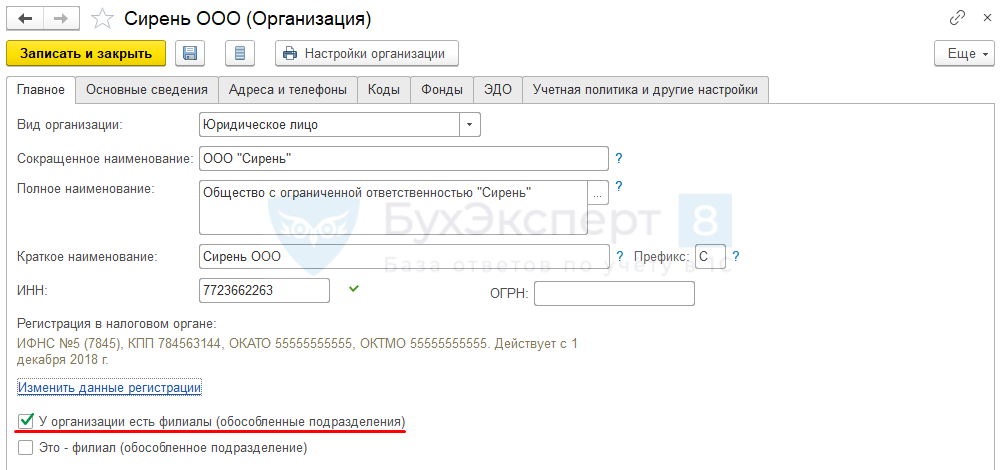

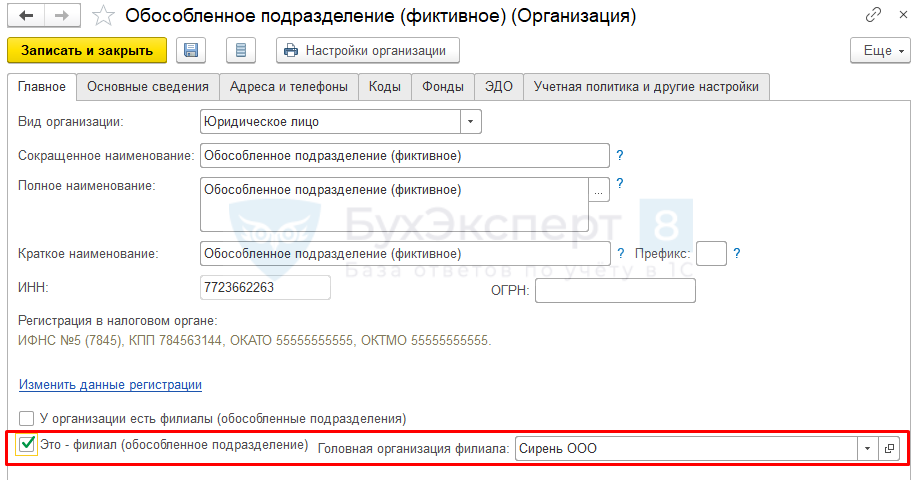

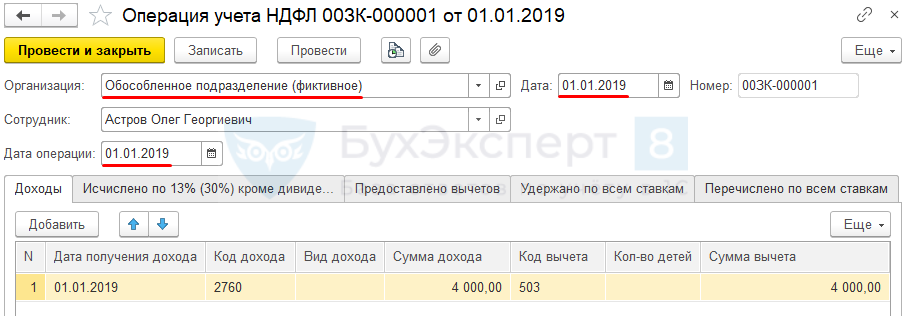

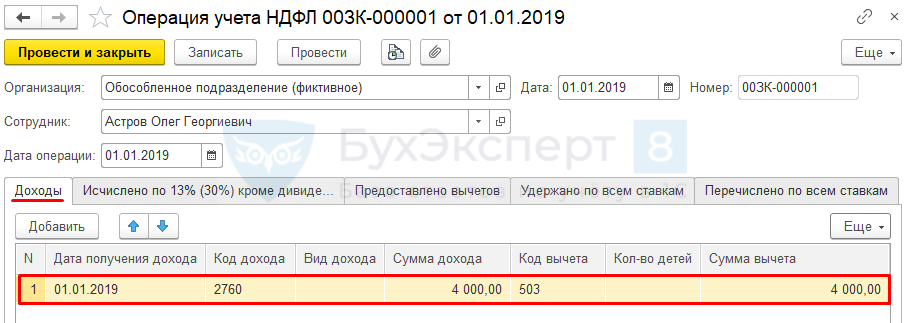

Однако, если организация хочет учитывать вычет, примененный у другого налогового агента, и не предоставлять его повторно у себя, то в ЗУП можно сделать следующее: создать фиктивное обособленное подразделение, и зафиксировать примененный вычет по этому подразделению.

Получите понятные самоучители 2021 по 1С бесплатно:

Для этого необходимо выполнить следующую последовательность действий:

- Установить в настройках Организации ( Настройка – Организации ) на вкладке Главное флажок У организации есть филиалы (обособленные подразделения) :

- Создать в справочнике Организации новый элемент, в котором установить флажок Это – филиал (обособленное подразделение) и выбрать свою организацию в поле Головная организация филиала :

- Ввести документ Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ ), который заполнить следующим образом:

В шапке документа:

- Выбрать в поле Организация созданное обособленное подразделение;

- В полях Дата и Дата операции можно указать любую дату календарного года, за который регистрируем вычет, но до даты приема в нашу организацию. Это может быть дата месяца, в котором была предоставлена материальная помощь другим работодателем или просто 1 января.

На вкладке Доходы :

- В поле Дата получения дохода указать ту же дату, что выбрали в шапке;

- Выбрать Код дохода — 2760, поле Код вычета заполнится автоматически кодом 503.

- В полях Сумма дохода и Сумма вычета указать сумму предоставленного вычета (не может превышать 4 000 руб.).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Код Дохода 2710 Какая Матпомощь Входит Пример

Код вычета для мат помощи свыше 4000 руб

Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код. Так какую матпомощь надо отражать в форме, а какую нет? Скачать бланк справки по форме 2-НДФЛ Правила отражения матпомощи в 2-НДФЛ НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3: Вид матпомощи Код вычета Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) 503 Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей 508 Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) 504 *** Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи.

Материальная помощь код дохода и код вычета 2021

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Код вычета к коду дохода материальная помощь

28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2021.

Источник: profecia.ru

Коды дохода 2762 и 2760 с расшифровкой

Рассмотрение данного вопроса следует начать с определения того, что из себя представляет справка 2-НДФЛ и необходимость ее применения. Итак, форма 2-НДФЛ — это справка, которая выдается сотруднику предприятия, которая содержит информацию о всех официально выплаченных ему доходах. Целью составления данного документа является определение налоговой базы для удержания налогов, а также других возможных моментов взаимоотношений между налогоплательщиком и государством.

При этом в процессе оформления справки все типы доходов, которые были выплачены гражданину, указываются в виде зашифрованных цифровых кодов. Эти коды представляют собой достаточно важный параметр, так как отображают наиболее важные операции. Также применение цифровых кодов оказывают значительную помощь в проведении основных бухгалтерских проводок.

Определение кода дохода 2760 в справке.

С законодательной точки зрения код дохода 2760, который проставляется в справке 2-НДФЛ, подразумевает наличие у сотрудника предприятия доходов в виде материальной помощи. Помимо этого данный код отображает выплаты руководителем предприятия в пользу бывших сотрудников, деятельность которых прекращена по причине выхода на пенсию по возрасту либо по инвалидности.

Справка 2-НДФЛ обязательна к составлению всех работодателей. Целью составления данного документа является определение всех видов доходов, выплачиваемых в пользу сотрудников. Причем работодатель в этом случае выступает своего рода связующим звеном между наемными работниками и государственными инстанциями.

Важно! Заполнение справки 2-НДФЛ на каждого наемного работника является обязанностью работодателя. Срок предоставления данного документа четко регламентируется. Отчетный период равен одному календарному году.

Все виды доходов, выплачиваемые работникам, должны быть прописаны только в виде кода.

Нормативная база, регламентирующая указание кода 2760

Основным законодательным актом, который регулирует взаимоотношения между двумя основными сторонами — работающими гражданами и налоговыми службами, выступает Налоговый кодекс Российской Федерации. В соответствии с вышеуказанным документом, код дохода 2760 подлежит указанию в двух случаях:

- при выплате материальной помощи в пользу действующих сотрудников предприятия;

- при оказании помощи бывшим сотрудникам, деятельность которых была прекращена по причине выхода на пенсию по возрасту либо в связи с инвалидностью.

Однако стоит учесть, что в соответствии с пунктом 28 статьи 217 Налогового кодекса суммы выплаченной материальной помощи, в случае не превышения 4000 рублей в годовой период, не подлежат налогообложению подоходным налогом. Такие выплаты необходимо отображать в справке 2-НДФЛ совместно с кодом вычета 503.

Указанный код вычета показывается в пункте 3 “Доходы, облагаемые по ставке 13 %” в четвертом столбике.

«Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.»

Данному коду строго соответствует код дохода 2760, то есть в пункте 3 справки 2-ндфл по одной строчке может одновременно указываться код дохода 2760 и код вычета 503.

Каждый год законодательство меняется, и налоговая нормативная база не является исключением. Еще ранее правительственные круги отметили, что в 2021 году появятся новые кодовые значения для качественного и детального заполнения справки 2-НДФЛ. В 2021 году введено 5 новых годов выплатных мероприятий.

Например, в случае ведения речи о компенсациях за неиспользованный отпускной период придется писать новый код 2013. В настоящее время для отображения данной выплаты используется универсальное значение 4800 «Прочие доходы». В настоящее время приказ, изданный государственными службами, направлен в министерство юстиции. Как только он пройдет необходимые процедуры регистрации, начнут свое действие новые кодовые значения, которые придется применять в справочных материалах 2-НДФЛ.

Необходимость указания доходов в виде материальной помощи

Как было указано ранее, применение кода 2760 обусловлено наличием выплат руководителем предприятия в пользу действующих либо бывших сотрудников в виде материальной помощи.

С точки зрения законодательства не все виды доходов, выплачиваемых гражданам, подлежат обязательному налогообложению. Однако, практически все из них должны быть отображены в отчетной документации.

| № п/п | Условия отображения | Обязанность по отображению |

| 1. | Доход, выплачиваемый сотрудникам предприятия, подлежит налогообложению, то есть предполагает отчисления в специализированные государственные фонды. | В данном случае указание такого рода доходов обязательно должно присутствовать во всей отчетной документации. |

| 2. | Доход, выплачиваемый сотрудникам предприятия, не подлежит обязательному налогообложению. | Указание такого рода доходов в декларации не обязательно. |

Стоит также отметить, что различные виды доходов, выплачиваемые сотрудникам предприятия, подлежат налогообложению по разным процентным ставкам подоходного налога. Следовательно, при составлении справки 2-НДФЛ бухгалтеру стоит внимательно отнестись к указанию нужного кода дохода.

Порядок оформления справки по форме 2-НДФЛ.

Законодательством предусмотрены следующие правила регламентирующие порядок оформления справки по форме 2-НДФЛ:

- Документ должен быть оформлен только на специализированном бланке, форма которого установлена государственными инстанциями;

- Информация, которая содержится в справке, должна отображать те данные, которые относятся к работнику либо сотруднику;

- Информация о доходах должна указываться исключительно в закодированном виде. Это означает, что каждому виду дохода соответствует отдельный код. При отсутствии в справочнике кодов необходимой информации в отношении того либо иного вида дохода, сумма должна быть внесена в справку под кодом 4800.

Следует помнить, что при применении современных специализированных программ, назначение которых состоит в формировании и проведении правильных расчетов по справкам , используются встроенные алгоритмы, которые определяют процентную ставку налога по тем либо иным видам доходов. Из этого можно заключить, что необходимо правильно указать код дохода, чтобы процедура расчета была произведена корректно.

В конце отчетного документа обязательно указываются данные по исчисленному, а также удержанному налогу. Если по какой-то причине с работника налог не был удержан за отчетный период времени, то данная графа должна оставаться незаполненной.

Распространенные ошибки по заданной теме.

Ошибка №1. Все виды материальной помощи, которые выплачиваются работодателем в пользу сотрудников, подлежат налогообложению и отображаются в справке 2-НДФЛ под кодом 2760. В соответствии с пунктом 28 статьи 217 Налогового кодекса суммы выплаченной материальной помощи, в случае не превышения 4000 рублей в годовой период, не подлежат налогообложению подоходным налогом. Такие выплаты необходимо отображать в справке 2-НДФЛ совместно с кодом вычета 503.

Ошибка №2. Оказанная работодателем материальная помощь в пользу бывших сотрудников, которые прекратили вести трудовую деятельность в связи с выходом на пенсию по возрасту, не подлежит отображению в справке 2-НДФЛ. Помимо выплаты материальной помощи в пользу действующих сотрудников данный код отображает выплаты руководителем предприятия в пользу бывших сотрудников, деятельность которых прекращена по причине выхода на пенсию по возрасту либо по инвалидности.

Актуальные вопросы по заданной теме.

Вопрос №1. В каком виде должна быть указана информация о полученных сотрудником доходам в справке 2-НДФЛ, при отсутствии соответствующего кода типу дохода в справочнике?

Ответ: Информация о доходах должна указываться исключительно в закодированном виде. Это означает, что каждому виду дохода соответствует отдельный код. При отсутствии в справочнике кодов необходимой информации в отношении того либо иного вида дохода, сумма должна быть внесена в справку под кодом 4800.

Вопрос №2. Кем и в какие сроки предоставляется информация о полученных работником доходах в Инспекцию федеральной налоговой службы?

Ответ: Заполнение справки 2-НДФЛ на каждого наемного работника является обязанностью работодателя. Срок предоставления данного документа четко регламентируется. Отчетный период равен одному календарному году.

Расшифровка кода дохода 2760 в 2-НДФЛ

Код дохода 2760 в справке 2-НДФЛ — это материальная помощь. По этой строке отражают только матпомощь, которая выплачивается работникам по причине выхода на пенсию по возрасту или инвалидности.

Что обозначает код дохода 2760

Когда его указывают

Занижающий налоговую базу код вычета 2760 в справке 2-НДФЛ отсутствует. Так шифруется выплата в виде материальной помощи как действующим сотрудникам, так и ушедшим на пенсию по старости или инвалидности. К этой сумме применяют вычет в размере 4000 рублей (п. 28 ст. 217 НК РФ ). При заполнении справки для физлиц в одной строке указывают шифр доходности 2760 и налоговый вычет 503 на сумму занижения налогооблагаемой базы, то есть 4000 рублей.

Эксперты КонсультантПлюс разобрали, как налоговому агенту отразить материальную помощь в отчетности. Используйте эти инструкции бесплатно.

Как оформляют справку

Какую еще кодировку используют

Строка 2012 — код отпуска в 2-НДФЛ, ее заполняют, если сотрудник получает выплаты к ежегодному оплачиваемому отпуску. Компенсацию отпускных при увольнении отражают по строке 2013.

Для больничных листов используют код дохода в 2-НДФЛ 2300: здесь фиксируют пособие по временной нетрудоспособности.

Материальная выгода, которую получили от покупки товаров, работ, услуг по гражданскому договору (ГПХ), — это доходный код 2610 в 2-НДФЛ (справке о доходах) в 2021 году. Такое соглашение заключают с физическими, юридическими лицами и ИП, взаимозависимыми с налогоплательщиком.

По коду 2720 в 2-НДФЛ указывают стоимость подарков для сотрудников. При отражении доходности в виде подарков действует правило: подоходным налогом облагаются только презенты, превышающие стоимость в 4000 рублей. То есть налог взимается только с суммы превышения. В строке рядом с шифром 2720 указывают вычет 501. Его сумма равна 4000 рублей.

Если указан код 3023 в справке 2-НДФЛ, это означает, что налогоплательщик получил суммарную доходность в форме процентов или купонов по обращающимся облигациям от российских компаний. Такие облигации номинированы в рублях и выпущены после 01.01.2017.

Код 2 в справке 2-НДФЛ

Государство на протяжении последних лет стремится повысить легализацию доходов трудоустроенных граждан. Это приводит к тому, что всё большее количество серьёзных предприятий, ведущих свою деятельность на территории РФ, ведёт трудоустройство сотрудников с соблюдением ТК и налогового законодательства, предоставляя им официальные места работы с начислением белой заработной платы, подверженной взысканиям в бюджет государства с каждого заработанного рубля. В данной ситуации для каждого работающего гражданина ведётся отчётная форма с фиксацией доходов в специальную форму, и работодатель берёт на себя функцию налогового агента своих сотрудников.

Также в НК РФ предусмотрен ряд случаев, когда доходами считаются получение денежных средств, несвязанных или косвенно связанных с трудовой деятельностью гражданина – это доходы от продажи имущества, принятые в дар или наследство и впоследствии реализованные ценные вещи, и прочие способы получения прибыли, такие, как выигрыши в лотерею, на тотализаторах и т. д. Все перечисленные доходы также подвергаются налогообложению.

За прошедший отчётный период взысканные с доходов суммы налогов должны быть занесены в специализированную отчётную форму 3-НДФЛ и должны подтверждаться справкой по форме 2-НДФЛ. Каждый доход, подверженный налогообложению, по закону имеет свой специализированный код, помогающий инспекции ФНС принять правильное решение по начислению налога или организации вычета во время проверки отчётной документации гражданина.

Какие коды доходов существуют в РФ

Все денежные доходы, полученные россиянами, выражаются в четырёхзначном коде и имеют следующую классификацию:

- Коды 1*** – имеют расшифровку, как средство получения доходов, исчисляемых от участия в различных социальных программах, предлагаемых государством, начисления пенсий и пособий, не имеющих отношения к трудовой деятельности. К ним же относятся выплаты от наступления страховых случаев, если на гражданина был оформлен страховой полис с внесением им премии компании-страховщика, доходы от предоставленного и официально оформленного займа в виде процентов, а также в виде платы от сдачи в аренду недвижимого имущества и другие виды прибыли, не имеющие прямого отношения к трудовому процессу.

- Коды 2*** – могут означать денежные вознаграждения, связанные с осуществлением трудовой деятельности гражданина, как постоянной, так и разовой, в том числе оплата отпусков и расходов на командировку, а также доходы от различных обязательных социальных программ, обязательных к принятию согласно ТК РФ.

- Коды 3*** – означают денежные выплаты от предоставления во временное пользование собственных капиталов банками или другим сберегательным и кредитным учреждением с последующим начислением процентов указанной организацией за пользование и распоряжение этими деньгами.

- Код 4*** – выражается в одном четырёхзначном числе и олицетворяет собой все доходы, ранее полученные какими-либо иными законными путями, не имеющими отношение к 3 предыдущим кодам, например, расчёт средств на командировку или суточные выплаты.

Наиболее популярная среди населения статья дохода – в соответствии с кодом 2 утверждённой градации, фиксирующейся в 2-НДФЛ.

Код 2 в справке 2 НДФЛ

Получение гражданами доходов от ведения той или иной трудовой деятельности, обозначающейся в отчётности 2-НДФЛ кодом 2 имеет множество подгрупп, которые базово можно описать следующим образом:

- 2000 – сумма выплат, облагаемых налогом, полученная от ведения трудовой деятельности в соответствии с текущими должностными обязанностями. Сюда же приравниваются денежные премии служащим в вооружённых силах РФ, находящихся при исполнении. Также по этому коду могут рассчитывать командировочные выплаты.

- 2001 – доходы, получаемые управленцами и менеджерами на предприятии от ведения деятельности по построению эффективного рабочего процесса.

- Код дохода 2002 в справке 2-НДФЛ — что это? Это размеры дополнительных доходов, выражаемых в разовом вознаграждении по показателям эффективности сотрудников, участвующих в повышении производственных показателей организации.

- 2003 – в случае наличия избыточной прибыли компании от эффективной деятельности, оставшейся после всех обязательных выплат, которая в различных пропорциях распределяется между сотрудниками, участвовавшими в трудовом процессе.

- 2010 – код дохода, который гарантирует исполнение предприятием организации обязательных выплат по договорам гражданско-правового характера (ГПХ).

- 2012 – код дохода, начисляемый после подписания руководителем заявления на предоставление сотруднику ежегодного оплачиваемого отпуска с последующей выплатой, полагающейся по трудовому законодательству отпускной премии.

- 2201 – разовые гонорары авторам различных уникальных работ и предоставления индивидуальных услуг, размер и периодичность выплат которых зависит от результативности трудовой деятельности.

Код дохода 2760 в 2-НДФЛ

- быстрота и удобство заполнения декларации 2-НДФЛ;

- однозначность трактовки информации, содержащейся в справке (при использовании словесной терминологии возможны двусмысленные толкования);

- экономия места в документе (ввести четырехзначный код проще, чем текстовое определение).

Система кодировки доходов физических лиц введена в действие Федеральной налоговой службой и обязательна к применению при составлении справок 2-НДФЛ на всей российской территории.

Что означает код дохода 2760 в справке 2-НДФЛ

Наниматели вправе выплачивать своим сотрудникам материальную помощь, предусмотренную коллективным договором, иными локальными нормативными документами, корпоративными традициями или порядком, действующим на предприятии. Например:

- матпомощь к очередному отпуску, предоставляемая сверх предусмотренных законодательством отпускных сумм;

- выплата сотрудникам, испытывающим денежные затруднения, по их личному заявлению;

- матпомощь бывшим работникам предприятия, вышедшим на пенсию (например, по случаю государственных праздников);

- выплаты действующим и бывшим сотрудникам по случаю юбилея компании или иных значимых событий корпоративного масштаба, а также профессиональных праздников.

Для отражения подобных доходов в справке 2-НДФЛ необходимо использовать код 2760. Стоит отметить, что такие выплаты подлежат налогообложению лишь частично: суммы до 4000 рублей в год подоходным налогом не облагаются.

Чем отличаются коды 2760 и 2762

Если под шифром 2760 указываются разные виды материальной поддержки работников предприятия, то код 2762 имеет конкретное целевое назначение. Он используется для отражения материальной помощи работнику предприятия по случаю рождения ребенка.