Как оформить материальную помощь в связи со смертью родственника

Виды материальной помощи в связи со смертью

Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8.

Единовременная материальная помощь может состоять из:

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4. Закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной близкого родственника;

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

Близкими родственниками считаются супруги, родители и дети, а также дедушки, бабушки, сестры, братья, усыновители и опекуны (ст. 2 Семейного кодекса РФ).

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован).

Мат помощь при смерти близкого родственника

Размер матпомощи в связи со смертью

Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2022 году может быть любой и зависит только от его финансовых возможностей.

Социальное пособие на погребение выплачивается за счет ФСС и до 01.02.2022 составляло 5 701,31 рубля (Постановление Правительства №74 от 26.01.2019г.). С 1 февраля 2022 провендена ежегодная индексация, сумма выплаты на погребение составила – 5 946,47 руб. (Постановление Правительства РФ от 24.01.20189№ 32). Размер индексации — 4,3 %.

Нужно отметить, что некоторые субъекты РФ за счет своих бюджетов утвердили дополнительные выплаты к этому пособию. В Москве — 11 000 руб. Кроме того, в регионах с применением районного коэффициента к заработной плате пособие на погребение за счет ФСС тоже выплачивается с учетом этого коэффициента.

Кто получает матпомощь в связи со смертью родственника

Получить такую поддержку может:

- работник (в случае кончины его близких родственников);

- один из близких родственников работника (когда тот умер);

- лицо, которое занимается подготовкой и проведением похорон (если у умершего работника нет родственников).

Где получить материальную помощь в связи со смертью

Социальный статус умершего может быть различным, и от этого зависит, кто будет осуществлять выплату. Граждане (из указанных выше), взявшие на себя расходы по проведению похорон, могут оформить матпомощь и социальное пособие на погребение следующим образом (п. 2 ст. 10 № 8-ФЗ):

- по месту работы умершего, если тот работал (был застрахован в ФСС);

- в Пенсионном фонде РФ, если умерший был пенсионером;

- в Управлении социальной защиты, если умерший не работал и не был пенсионером, а также при рождении мертвого ребенка после 154 дней беременности.

Обратиться за выплатой нужно не позднее 6-ти месяцев со дня смерти (п. 3 ст. 10 Закона от 12.01.1996 № 8-ФЗ).

Как оформить матпомощь в связи со смертью родственника 2022 года

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые нужно приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Образец заявления на материальную помощь

НДФЛ и страховые взносы в 2022 году

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это также подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

Процедура установления отцовства в судебном порядке

Powered by Inline Related Posts

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

Как отразить материальную помощь в 2-НДФЛ

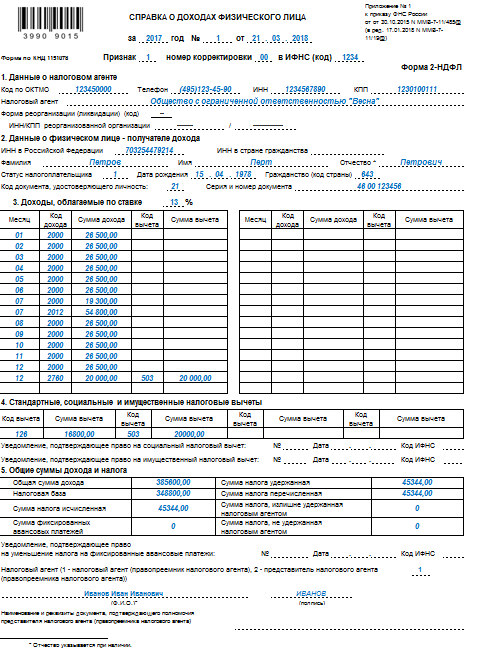

Предположим, что в апреле 2018г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

В форме 2-НДФЛ это примет вид:

Страховые взносы

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 Закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1. ст.

20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ).

Материальная помощь в связи со смертью сотрудника

Материальная помощь в связи со смертью сотрудника— акт доброй воли работодателя или его обязанность? В статье мы рассмотрим, когда он обязан оказать помощь, какие для этого нужны документы и каковы особенности обложения подобных выплат обязательными платежами.

Обязан ли работодатель оказывать матпомощь родственникам умершего сотрудника?

Законодательством установлен только один случай, когда работодатель должен безусловно выплатить родным умершего сотрудника некоторую сумму в качестве матпомощи. Речь идет о случае смерти лиц, направленных работать в российские дипломатические представительства за границей. Члены семьи умершего вправе рассчитывать на сумму в 50% оклада посла РФ (подп. «д» п. 4 Правил предоставления гарантий…, утв. пост. Правительства РФ от 20.12.2002 № 911).

В остальном работодатели обязаны оказывать матпомощь в рассматриваемой ситуации, только если это закреплено в одном из следующих документов:

- трудовой договор;

- коллективное соглашение;

- локальный акт.

При этом допускается установление условий для осуществления выплат: определенный стаж работы сотрудника на предприятии, наличие у работодателя свободных денежных средств и т. д.

Соответствующие обязательства компания может на себя официально и не брать. Но это не значит, что члены семьи ее умершего сотрудника не могут рассчитывать на матпомощь в столь трудной ситуации: при согласии на то работодателя это возможно.

Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты

Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению.

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Уплата страховых взносов с сумм помощи в связи со смертью работника

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц. Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст. 420 НК РФ).

Можно ли погасить потребительский кредит в банке материнским капиталом

Powered by Inline Related Posts

С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя. В этом случае также отсутствует объект обложения взносами, так как выплаты производятся не в рамках трудовых отношений.

А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий:

- Единовременность. Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями (к примеру, ежемесячно) помощи нужно платить страховые взносы.

- Умершим является член семьи работника, к которым относят супруга, детей и родителей. Суммы помощи в связи со смертью иных родственников взносами облагаются.

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи

НК РФ установил перечень получаемых физлицами сумм, не облагаемых НДФЛ. Среди них и ряд разновидностей матпомощи. Так, этим налогом не облагаются суммы следующих видов матпомощи (п. 8 ст. 217 НК РФ):

- членам семьи умершего сотрудника / бывшего сотрудника по поводу его смерти;

- сотруднику / бывшему сотруднику в связи со смертью члена его семьи.

Для правомерной неуплаты НДФЛ важно соблюдение таких условий:

- Помощь является единовременной.

- Помощь оказывается супругу, ребенку или родителю умершего сотрудника либо сотруднику в связи со смертью кого-либо именно из этих, а не любых родственников.

- Если помощь получает бывший работник или его родственники, то важно основание увольнения этого работника. В качестве такового должен выступать выход на пенсию.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников. Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

Материальная помощь в связи со смертью родственника: особенности бухучета

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2019) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2019) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2022 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Сколько стоят услуги нотариуса при оформлении наследства в РФ

Powered by Inline Related Posts

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2022: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ , а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2019) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Как отразить в отчетности

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Материальная помощь на погребение

Каким сотрудникам положена помощь

Часто бухгалтеры и руководители заходят в тупик, когда сталкиваются с термином «близкие родственники». Толковать его действительно можно по-разному, но в данном случае используется формулировка из Налогового кодекса, а он, в свою очередь, опирается на Семейный кодекс. Таким образом, к близким родственникам относятся:

- люди, которые состоят в кровном родстве по восходящему или старшему направлению (это родители, бабушки и дедушки);

- люди, которые находятся в таких родственных связях, младшего поколения (дети, внуки, родные или сводные братья и сестры).

Однако многие работодатели склонны к близким родственникам относить только жен и мужей, хотя они как раз и не состоят в кровном родстве, если принять эту терминологию. К тому же, есть еще один важный момент — хотя в Налоговый кодекс не были внесены соответствующие поправки, но есть письмо Министерства финансов, в котором к близким родственникам относят также усыновителей и усыновленных детей. МП на предприятии могут начислить в таких случаях:

- смерть самого работника (тогда деньги выплачивают уже членам его семьи);

- смерть человека, который раньше работал на предприятии, но уже успел выйти на пенсию (помощь также передается членам его семьи);

- смерть близкой с точки зрения закона родни.

Как можно не платить кредит законно банку

Powered by Inline Related Posts

Мат помощь в связи со смертью родственника проводки

Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми.

Таким образом, матпомощь полагается следующим лицам:

• членам семьи умершего сотрудника;

• сотруднику при наступлении смерти членов его семьи (родственников).

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

• проводимая социальная политика предприятия;

• финансовые возможности компании;

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

1. Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

2. Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

3. Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи.

Действуют следующие правила:

• Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

• Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Кроме матпомощи от нанимателя в случае смерти близкого родственника члены семьи вправе рассчитывать на получение социального пособия на погребение. Также кроме материальной помощи при смерти отца или матери работнику, согласно нормам ТК, полагается социальный отпуск, при котором не сохраняются выплаты заработной платы на его период.

Материальная помощь работнику в связи со смертью близкого родственника

Если нормативные акты фиксируют выплату материальной помощи в качестве обязанности работодателя, то её непредоставление, если таковое не предусмотрено означенными актами, будет считаться незаконным и может повлечь за собой привлечение работодателя к административной ответственности.

Источник: pravo-imeu.ru

Коды вычетов мат помощи на погребение

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Warning: A non-numeric value encountered in /var/www/u0343583/data/www/zakoved.ru/wp-content/plugins/youtube-embed/includes/generate-embed-code.php on line 409 Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты. С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ).

Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета.

Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица.

Под каким кодом отразить материальную помощь в 2 НДФЛ

В справке 2 НДФЛ выплаты, произведенные в пользу работника, разделяются по кодам. Так, например, у заработной платы одно обозначение, а у выплат по больничным листам – другое.

Действует отдельный код дохода и у материальной помощи. Причем такая выплата может в зависимости от всевозможных обстоятельств попадать под всевозможные коды дохода или не учитываться. Попробуем разобраться, как правильно отражать такую выплату в 2 НДФЛ.

Точного определения материальной помощи в законодательстве нет. Как правило, под этим подразумевают социальную поддержку организацией работников, при наступлении каких либо событий.

Она выдается как нынешним, так и бывшим работникам. Мат помощь выражается в денежной форме, но включает в себя и передачу вещей или имущества. Основанием для выплаты – заявление сотрудника. Если мат помощь попадает под категорию, которая освобождает от налогообложения, либо выплачена при рождении (усыновлении) ребенка, сотрудник подтверждает эти события справками.

Важно! Закон не обязывает работодателей делать подобные перечисления.

НДФЛ с материальной помощи в 2023 году

Ни дня без инструкций × Ни дня без инструкций

Рекомендуем прочесть: Договор купля продажи 5 долей собственности

При возникновении форс-мажорной ситуации сотруднику необходимо обратиться в учреждение .

Оно может быть написано в свободной форме, однако, если в организации существует описанный порядок предоставления денежной помощи, следует руководствоваться им. Заявление пишется на имя руководителя организации, и, после принятия им решения о сумме выплаты материальной поддержки, . Приказ является документом-основанием для начисления сотруднику дохода в виде матпомощи.

Сотрудник вправе попросить материальную помощь в связи с различными

Miassats.Ru

-

2-НДФЛ и материальная помощьПравила отражения матпомощи в 2-НДФЛВыплата матпомощи неработникуВыплата пособия на погребение или возмещение стоимости ритуальных услугКак оформить материальную помощь в связи со смертью родственникаВиды материальной помощи в связи со смертьюРазмер матпомощи в связи со смертьюКто получает матпомощь в связи со смертью родственникаГде получить материальную помощь в связи со смертьюКак оформить матпомощь в связи со смертью родственника 2023 годаОбразец заявления на материальную помощьНДФЛ и страховые взносы в 2023 годуКак отразить материальную помощь в 2-НДФЛСтраховые взносыКак правильно оформить увольнение в связи со смертью работника без начисления НДФЛ в 1С ЗУП?Доходы, не облагаемые взносамиГосударственные пособияКомпенсационные выплатыСтоимость проезда и провода багажаВыплаты иностранцамВыплаты при командировках и разъездах

Материальная помощь и страховые взносы в 2023 годах

> > > Налог-налог 09 января 2023 Материальная помощь — страховые взносы в 2023 годах начисляются на нее не во всех случаях. Когда на матпомощь можно не начислять страхвзносы?

А когда это нужно сделать обязательно? Нужно ли начислять взносы, если матпомощь выплачивается уволившемуся сотруднику? Как оформить такие выплаты документально? Как правильно учесть материальную помощь в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы рассмотрим в материале далее.

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях: Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп.

11 п. 1 ст. 422 НК РФ). Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося

Какой код дохода материальной помощи до 4000 рублей?

/ / 24 мая 2023 0 Поделиться Код дохода — материальная помощь до 4000 рублей — это специальный код, который позволяет разграничить матпомощь от прочих видов выплат при заполнении справки 2-НДФЛ.

Понятия материальной помощи законодательство не содержит.

На практике под такой помощью принято подразумевать денежные средства, которые предоставляются сотрудникам при наступлении в их жизни определенных событий, например свадьбы, смерти родственников и т.

д. Решение о предоставлении работнику такого вида поддержки принимает работодатель. Порядок выплаты и условия предоставления помощи могут быть определены локальными актами. Специалисты рекомендуют закрепить там следующую информацию: Точный перечень событий, когда сотрудник может получить такой вид поддержки от своего работодателя.

Рекомендуем прочесть: Подаем иск ру

Точный размер материальной

Как оформить материальную помощь в связи со смертью родственника

Ни дня без инструкций × Ни дня без инструкций

Самединов Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку. Единовременная материальная помощь может состоять из:

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4. Закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

- матпомощи от работодателя в связи с кончиной близкого родственника;

Близкими родственниками считаются супруги, родители и дети, а также дедушки, бабушки, сестры, братья, усыновители и опекуны (ст.

Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8.

2 Семейного кодекса РФ)

Мат помощь на погребение близких родственников код дохода

Для этого в ней нужно указать код такой помощи и, соответственно, ее размер.

Хотя и налогом такая мера поддержки не облагается, указание ее необходимо для того, чтобы отследить финансовые потоки, поступающие от работодателя. В этой ситуации используются следующие коды: 2762, 504. Эту справку может предоставить как сам работник, так за него это может осуществить и работодатель, но только в случае если он является полноправным налоговым агентом.

Материальная помощь госслужащим при смерти родственника Помощь госслужащим осуществляется в том же порядке, что и для обычных работников, исполняющих свои обязанности по трудовому договору.

Единственной особенностью является то, что денежное довольствие выдается из государственной казны или же казны субъекта.

Таким образом, рассматриваемая материальная поддержка начисляется: если умер действующий сотрудник (или бывший, ушедший уже на пенсию) – членам семьи;

Материальная помощь при смерти близкого родственника 2023 код дохода

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ. Предположим, что в апреле 2023г.

в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб.

Источник: tatzakon.ru

Материальная помощь при смерти – на что рассчитывать, куда обращаться + обязан ли работодатель помочь?

Смерть родственника даёт возможность работнику претендовать на определённую материальную помощь в связи с таким трагическим событием. Такая помощь обычно производится один раз и, естественно, не относится к выплатам поощрительного типа, связанным с непосредственной трудовой деятельностью работника.

Основанием для начисления и оказания помощи служат положения нормативных локальных документов, действующих в конкретной организации или на предприятии.

То есть, такая помощь должна быть предусмотрена коллективными договорами либо трудовыми контрактами. Её начисление производится только из прибыли организации или предприятия, и по этой причине при начислении таких выплат действуют особые налоговые льготы.

- Законодательные нормы

- Категории работников, которым положена помощь

- От чего зависит размер и как он определяется?

- Особенности оформления

- Налогообложение

Положена ли материальная помощь при смерти родственника?

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

- наличие данного условия в трудовом соглашении между нанимателем и работником;

- если матпомощь предусмотрена в коллективном договоре, действующем на предприятии;

- если это предусмотрено иными локальными нормативно-правовыми актами.

Каждая компания утверждает свои собственные условия выплаты матпомощи. Одним из видов такой поддержки является материальная помощь в связи со смертью родственника, в том числе члены семьи работника вправе на получение денежных средств в случае наступления его смерти.

Однако возникает вопрос, кому положена материальная помощь при смерти родственника. Поэтому необходимо раскрыть понятие «близкий родственник». Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

- муж или жена;

- дети;

- родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми. Таким образом, матпомощь полагается следующим лицам:

- членам семьи умершего сотрудника;

- сотруднику при наступлении смерти членов его семьи (родственников).

Сроки выплаты

Сроки для выплаты могут быть практически любыми (в адекватных пределах), потому что компенсация предоставляется работодателями по их личному решению и оформлению соответствующей локальной документации. Иногда в локальных актах также отсутствуют упоминания относительно конкретных сроков. Однако при оформлении распоряжения в индивидуальной ситуации уже должен быть прописан срок начисления суммы, так как это является защитой интересов и прав персонала.

В любом случае, получение материальной помощи при смерти близкого родственника от своего работодателя позволяет уменьшить финансовую нагрузку при занятиях такими печальными хлопотами, сопряженными с большими финансовыми затратами, ведь в 2020 году цены на ритуальные услуги продолжают, к сожалению, расти.

Размер материальной помощи

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

- проводимая социальная политика предприятия;

- финансовые возможности компании;

- другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

На какие выплаты могут рассчитывать работники предприятий

Помощь молодой семье

Государство, как и большинство компаний, также стремится оказывать матпомощь россиянам. В этом случае требуется обратиться в ФСЗН для консультации и предоставления установленного пакета документов, так как органы социальной защиты могут гарантировать компенсацию определенной части расходов на погребение, что указано в действующих ст. российского законодательства.

Обратите внимание! Работодатели не обязаны предоставлять материальную помощь, поэтому она является негарантированной. Российские компании могут решать такие вопросы в добровольном порядке, ориентируясь на свои личные нормы, заботу о своих сотрудниках.

Для получения любой финансовой поддержки обязательно предоставляются документы, подтверждающие смерть россиянина.

Таким образом, большинство россиян могут рассчитывать на то, что расходы на похороны будут компенсированы российскими предприятиями или государственными организациями.

Основания получения материальной помощи

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Законодательная база

Согласно п. 1 ст. 10 Закона № 8-ФЗ получить выплату на погребение может любой гражданин РФ, который берет на себя обязательства в реализации процедуры погребения умершего. Ни степень родства, ни его наличие не являются определяющими факторами при начислении. Соответственно на помощь могут претендовать:

- Супруг(-а).

- Все близкие родственники. Это мать, отец, бабушка, дедушка, братья, сестры и т. д.

- Представители умершего, имеющие законное основание на опеку.

- Любые другие лица, взявшие на себя расходы по погребению.

Размер материальной помощи на погребение определяется по факту обращения в социальные службы. Заранее просчитать ее величину попросту невозможно. На 1 января 2020 года она составляла 5 227 рублей. Более точную информацию можно получить только при оформлении. Чем обусловлена эта сумма?

В законодательных органах ежегодно осуществляется перерасчет размера выплат на основании заложенной стоимости гарантированных услуг.

Стоит отметить, что в некоторых регионах РФ можно получить дополнительную единовременную компенсацию, которая суммируется с материальной помощью на захоронение. Она начисляется местными органами соцзащиты.

Выдается матпомощь на погребение в отделении Пенсионного фонда, где пенсионер получал пенсию. Именно туда необходимо отнести весь собранный пакет документов. Стоит помнить, что выплата возможна только в том случае, если умерший был пенсионером и при этом не работал. Кроме того, материальная помощь на погребение может начисляться работодателем.

Для этого следует подать на имя юрлица соответствующее заявление, а также определенный пакет бумаг. Дополнительно читайте о том, как вступить в наследство.

Более подробно об общих понятиях и моментах пособия на погребения вы сможете узнать в ролике:

Вопросы налогообложения

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи. По состоянию на 2020 год действуют следующие правила:

- Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

- Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Важно знать! Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Страховые взносы

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2019) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Единовременные или ежемесячные выплаты, а также вознаграждения, премии, которые идут в пользу физического лица, повышая его доходную часть облагаются страховыми взносами, так как подлежат согласно ст.201 ФЗ №125 от 24.07.1998 г. обязательному страхованию. Материальная помощь, выплаченная сотруднику в связи с кончиной члена семьи не попадает под этот критерий, что позволяет не облагать налоговыми ставками. Об этом свидетельствует п.1 ст.20.2 ФЗ №125 и п.1 ст.422 НК РФ.

Облагать или не облагать НДФЛ материальную помощь при смерти близкого родственника зависит от того, кем именно приходился умерший работнику.

Вариант 1. Умерший являлся членом семьи работника.

В этом случае вся сумма материальной помощи освобождена от обложения НДФЛ (п. 8 ст. 217 НК РФ).

Напомним, что членами семьи признаются (ст. 2 Семейного кодекса):

- супруги;

- родители, в т.ч. приемные;

- дети, в т.ч. усыновленные.

Вариант 2. Умерший не являлся членом семьи работника.

Здесь все зависит от того, какую общую сумму материальной помощи получил работник за календарный год. Ведь НДФЛ облагается сумма такой помощи, превышающая 4000 руб. за год (п. 28 ст. 217 НК РФ). Безусловно, при расчете не нужно учитывать суммы помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи).

Для наглядности рассмотрим начисление/неначисление НДФЛ на примерах.

Работнику в 2020 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб. Другая материальная помощь работнику в течение этого года не выплачивалась. Так как сумма оказанной работнику помощи не превышает установленный лимит, начислять НДФЛ с этой суммы не нужно.

Работнику в 2020 году выплачена материальная помощь в связи со смертью его брата в размере 5000 руб. Так как размер выплаченной материальной помощи в связи со смертью близкого родственника уже превысил необлагаемый лимит, то работодателю необходимо начислить НДФЛ с суммы превышения, т. е. с 1000 руб. (5000 руб. – 4000 руб.).

Работнику в 2020 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб., а также материальная помощь к отпуску в том же размере. Суммарно помощь, оказанная работнику в течение календарного года, не превышает лимит, соответственно НДФЛ начислять не нужно.

Если же мы немного изменим условия последнего примера и предположим, что к отпуску работнику выплачена материальная помощь в размере 5000 руб., то налоговая ситуация кардинально меняется. Получается, что за год работнику оказана помощь на общую сумму 7000 руб. (2000 руб. 5000 руб.), а значит, с 3000 руб. необходимо исчислить НДФЛ (7000 руб. – 4000 руб.).

Стоит отметить, что еще в 2012 году Минфин говорил о том, что если умерший родственник не являлся членом семьи работника, но проживал вместе с ним, то выплаченную в связи с его смертью материальную помощь можно не облагать НДФЛ в полном объеме (Письмо Минфина от 14.11.2012 N 03-04-06/4-318 ). Однако письмо Минфина не дает гарантии, что налоговики в ходе проверки не начислят НДФЛ на сверхлимитную материальную помощь.

В отношении страховых взносов действует то же правило, что и по НДФЛ: если материальная помощь выплачивается в связи со смертью члена семьи работника, то она полностью освобождена от взносов (пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ), в противном случае — облагается с учетом 4000-ного лимита (пп. 11 п. 1 ст. 422 НК РФ, пп.

12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ).

Причем, в ситуации со взносами не стоит рисковать и руководствоваться вышеназванным письмом Минфина. Ведь Минтруд в свое время сказал, что понятие «член семьи» расширению не подлежит (Письмо Минтруда от 09.11.2015 № 17-3/В-538 ), а Минфин отмечал, что разъяснения Минтруда относительно страховых взносов актуальны и сейчас (Письмо Минфина от 16.11.2016 N 03-04-12/67082 ).

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые нужно приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это также подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

Предположим, что в апреле 2020г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 Закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1. ст.

20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ).

Предлагаем ознакомиться: Переоформление квартиры после смерти владельца: какие документы нужны?

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не только для членов семьи, в которой произошло такое горе, но и для нанимателя, который рассматривает данную ситуацию с точки зрения налогового законодательного регулирования.

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?

Помимо государственного пособия на погребение, дополнительная материальная помощь работнику в связи со смертью близкого родственника выплачивается компанией-работодателем, для которой такой материальный расход не является обязательным. Основанием для выплаты является локальный нормативный акт компании или, например, страховой договор.

Первое средство получить матпомощь — написать заявление руководителю компании-работодателя с приложением копии свидетельства о смерти родственника и документа, подтверждающего родство. Выплачивается материальная помощь на погребение родственника за счет работодателя в случае смерти сотрудника организации или если умирает член его семьи.

Важная особенность — степень родства умершего и получателя матпомощи. От этого зависит, облагается ли материальная помощь в связи со смертью близкого родственника на работе налогом. Если умерший являлся членом семьи работника, то вся сумма выплаты от уплаты налога освобождается. По Семейному кодексу РФ, семья и ближайшие родственники:

- супруг или супруга;

- дети, в том числе усыновленные;

- родители;

- бабушки, дедушки;

- братья и сестры.

Выплачивается материальная помощь в связи со смертью близкого родственника в 2020 году разными организациями. В зависимости от статуса умершего, обращаются:

- в Пенсионный фонд — если он являлся пенсионером. Дополнительно понадобятся копия трудовой книжки и пенсионного удостоверения;

- к работодателю умершего — если официально трудоустроен;

- в орган соцзащиты населения — если умерший или заявитель безработные. В этом случае дополнительно потребуются выписка со счета ПФР покойного и справка с места жительства;

- материальная помощь на погребение в 2020 году выплачивается военкоматом по смерти действующего военного или ветерана при наличии удостоверения;

- через работодателя заявителя выплачивается пособие при смерти несовершеннолетнего члена семьи. Необходимо предоставить свидетельство о рождении и копии паспортов родителей.

Помимо вышеперечисленных документов, необходимо написать заявление на выплату пособия, приложить свидетельство, подтверждающее смерть, и справку, выданную органами ЗАГС. Также необходимы копии удостоверения личности заявителя.

Как определяется точный размер выплат

Помощь малоимущим семьям

Каждая компания разрабатывает и утверждает всю используемую документацию в своей деятельности и регулирующую особенности отношений с персоналом, в которых может быть указан размер финансовой помощи.

Когда оказывают материальную помощь

Размер положенной компенсации определяется следующими факторами:

- особенности социальной политики компании,

- финансовые возможности и доход организации,

- другие факторы, которые обязательно указываются в оформляемой и утверждаемой документации.

Какие-либо ограничения по оказанию материальной помощи в связи со смертью близких родственников сотрудников компании полностью отсутствуют.

Источник: zonapravosudia.ru