Автоматически рассчитать зарплату командированного работника по действующим правилам А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках 2-НДФЛ тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

- основанием для выплаты являются определенные производственные результаты или иные подобные показатели (т.е. показатели, связанные с выполнением сотрудником своих трудовых обязанностей). Это обстоятельство должно подтверждаться приказом о выплате премии.

- выплата производится не за счет прибыли, целевых поступлений или средств специального назначения;

- выплата предусмотрена нормами законодательства, трудовым или коллективным договором;

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч.

Новые правила выплат пособий на погребение в 2021 году

доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации. Для остальных премий нужно применять шифр 4800. Также см.: «» и «». Шифру 2012 соответствуют суммы , то есть среднего заработка, сохраняемого за работником на период отпуска.

По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Как отразить материальную помощь в 6-НДФЛ

Внесение данных о матпомощи в 6-НДФЛ подчинено общим правилам, установленным Приложением № 2 к Приказу ФНС от 14.10.2015 № Сводные для отчетного периода сведения о матпомощи следует показывать в листе раздела 1, предназначенном для начислений по ставке 13% (п. 3.1 Приложения № 2 к Приказу № По каждой выплате матпомощи ее сумму и величину применяемого вычета (если он установлен для вида оказываемой помощи) включают в общие цифры, приводимые в разделе 1 по строкам, соответственно, 020 и 030.

Исчисленный при этом налог войдет в общую сумму по строке 040.

Факт удержания налога зафиксируется по строке 070. Выплата матпомощи, произведенная в адрес бывшего работника, увеличит число лиц-получателей дохода, отраженное по строке 060.

В разделе 2 выдача матпомощи будет отражена либо в своем особом комплекте строк 100-140, либо вместе с другой выплатой, если для них совпадут даты:

- срока уплаты налога в бюджет (строка 120).

- удержания налога (строка 110);

- получения дохода (строка 100);

Датой получения дохода в виде матпомощи следует считать день (п. 1 ст. 223 НК РФ):

- фактической выплаты средств (подп. 1);

- фактической передачи помощи, оказанной в натуральном виде (подп. 2).

Налог с матпомощи удерживается в день (п. 4 ст. 226 НК РФ):

- ее выплаты деньгами;

- выдачи денежными средствами иных доходов, из которых можно удержать налог, если матпомощь оказана в натуральном виде.

Днем, обозначающим срок перечисления налога, для матпомощи становится первый рабочий день, наступающий после дня выплаты дохода, из которого удерживается налог (п.

6 ст. 226, п. 7 ст. 6.1 НК РФ).

Величину суммы выплаченной матпомощи по строке 130 следует привести в полном ее размере с включением в нее удерживаемого налога (п. 4.2 Приложения № 2 к Приказу № Если налог к удержанию отсутствует (сумма по строке 140 равна нулю), то даты по строкам 110 и 120 отражаются в формате «00.00.0000»

Какой код вида дохода ставить в платёжном поручении

Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги.

Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф.

В большинстве случаев с них нельзя удерживать долги по исполнительным листам. Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.Код не проставляется.

Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги. Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.Чтобы было понятнее, мы собрали выплаты в таблицу: 1Выплаты, по которым есть ограничение размера удержанияЗарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ2Выплаты, с которых нельзя удерживать долгиПособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы3Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильцаВозмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастрофНе ставитсяВ остальных случаяхПодотчетные деньги, возврат кредита или займа Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- код дохода указывать в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа.

Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Доходы «сторонних» физлиц и бывших работников в 1С: практикум для бухгалтеров

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):Рис. 9. Настройка начисления В формуле можно выбрать предопределенный показатель «СреднийЗаработокОбщий», количество дней компенсации нужно будет вводить в документ самостоятельно (рисунок 10):Рис.10. Начисление дохода бывшему работнику с помощью документа «Разовое начисление» Таким же образом можно настроить и другие виды начислений, которые можно использовать в документах «Разовое начисление», «Материальная помощь» Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают.

Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):Рис. 11. Формирование отчета по начислениям прочих доходов В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):Рис.

Рекомендуем прочесть: Если окна соседей смотрят на зону отдыха советы отдыхающих

12. Формирование учетной операции Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»Внимание: Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе.

Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет. Возможность формирования ведомостей на выплату есть только в расширенном функционале версии КОРП при включении соответствующей настройки (рисунок 13):Рис.

13. Настройка констант для формирования ведомостей на выплату в версии КОРП06.09.2023 07.09.2023

Материальная помощь в связи со смертью родственника: особенности бухучета

Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п.

8 , а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118. Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей.

Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог. НДФЛ с материальной помощи в связи со смертью родственника в 2020 году, выплаченной из государственного бюджета, не удерживается в любом случае. То есть независимо от степени родства. Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п.

1. ст. 20.2 и пп. 3 п. 1. . Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в и имеют следующие значения:

- код вычета — 503

- код дохода — 2760;

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре. Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника?

Ответ зависит от версии специального программного продукта 1С. Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска.

В появившейся поисковой строке введите буквенный запрос «погребение». Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Коды доходов в 2‑НДФЛ в 2020 и 2023 году

Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года.

Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений. Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода: Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода: Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества. Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ. Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций. Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее. Также скорректируют описание трех кодов: Код Описание 2020 Описание 2023 2611 Сумма списанного в установленном порядке безнадежного долга с баланса организации Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п.

62.1 ст. 217 НК РФ 3010 Доходы в виде выигрышей,

Как производить выплаты по больничному листу умершего сотрудника в 1С?

К сожалению, болезнь не всегда заканчивается восстановлением трудоспособности работника. Поэтому у некоторых бухгалтеров возникают вопросы: как правильно все оформить, как произвести расчет и выплаты заработной платы в связи со смертью на больничном? В данной статье мы рассмотрим, как в программе 1С:Зарплата и Управление персоналом 8, ред.

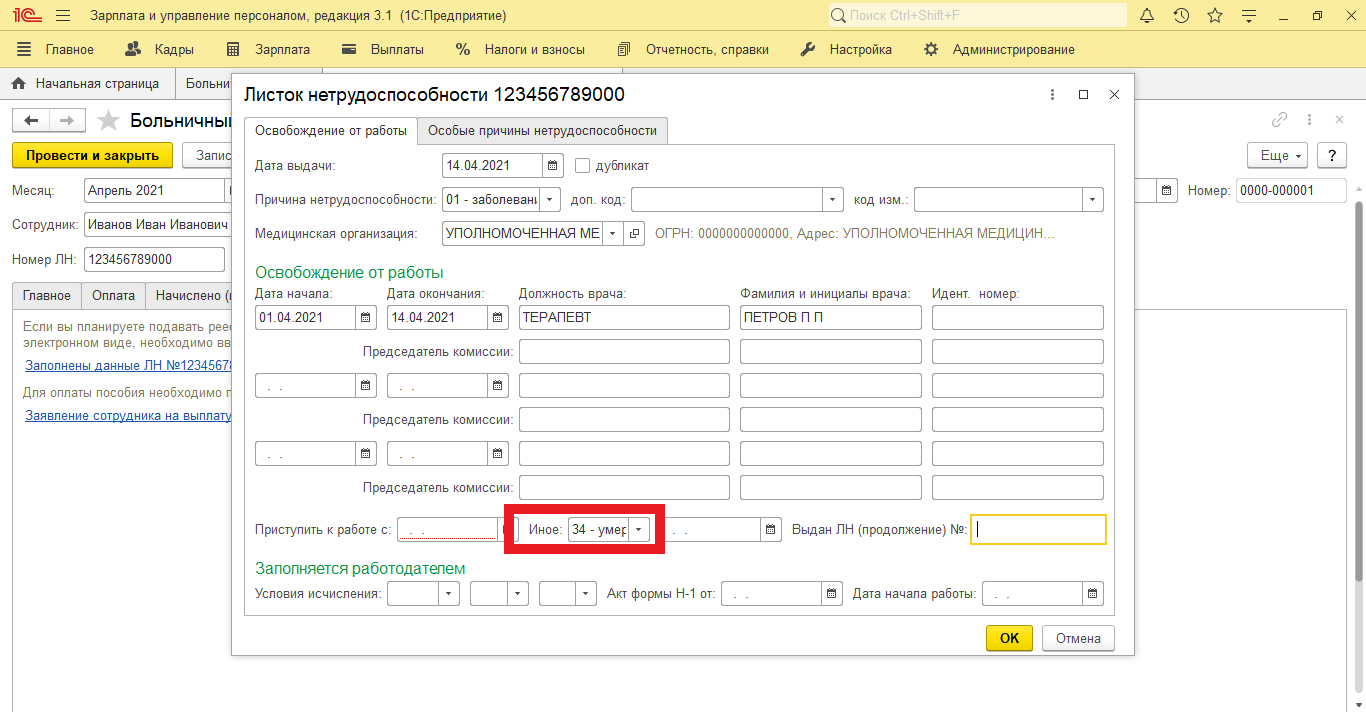

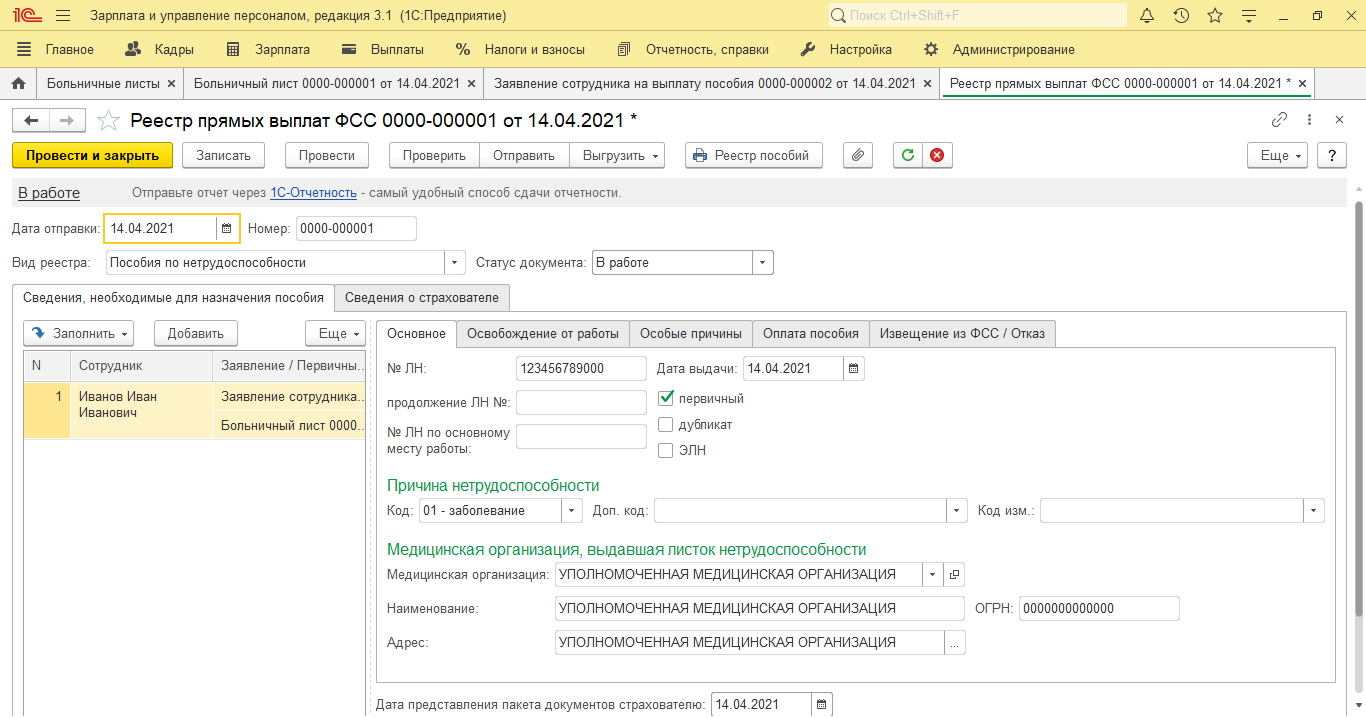

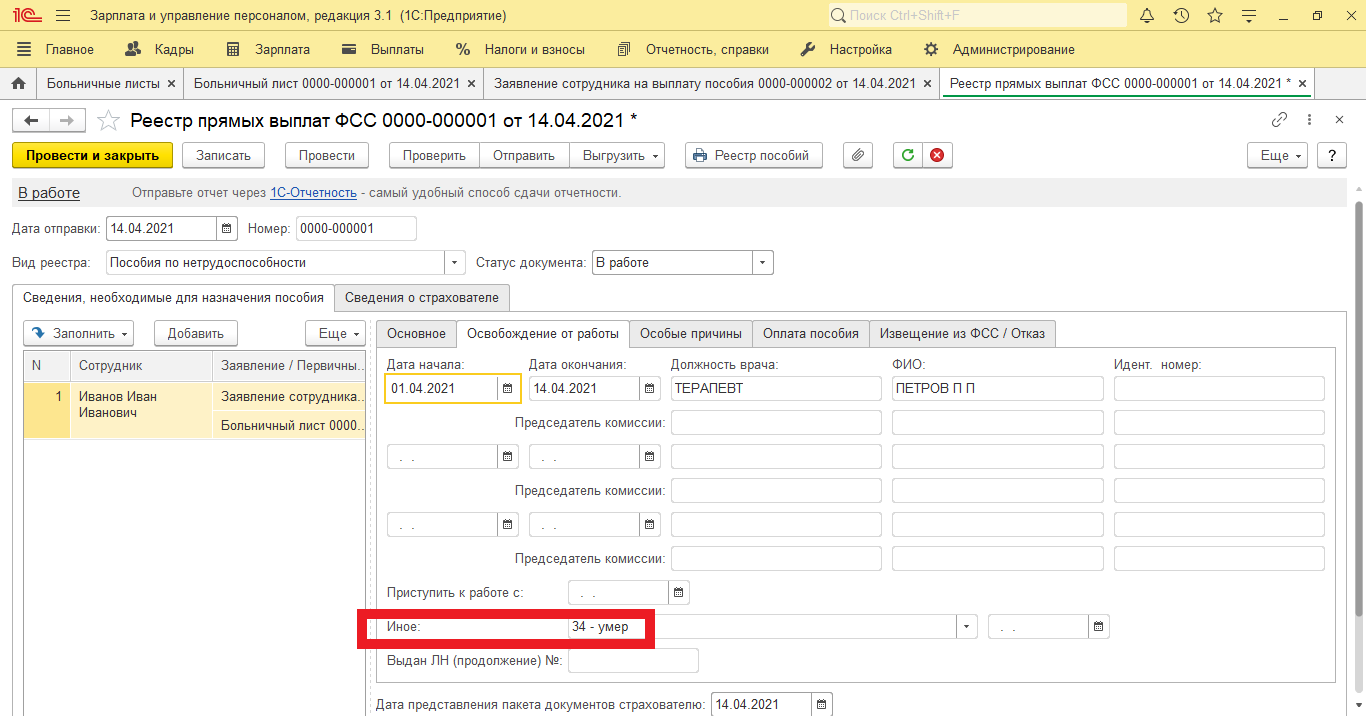

3.0 оформить больничный лист и единовременное пособие за счет ФСС. 1. Заполняем больничный лист, заявление и реестр прямых выплат ФСС Раздел «Зарплата» – «Больничный лист» создаем больничный лист в обычном порядке, только в строке «Приступит к работе» ничего не указываем, в троке «Иное» указать код 34 «умер».

Формируем заявление и реестр прямых выплат ФСС, проверяем персональные данные сотрудника, указываем банковские реквизиты сотрудника, родственники смогу получить деньги предоставим свидетельство о смерти и документы, подтверждающие родство с умершим.

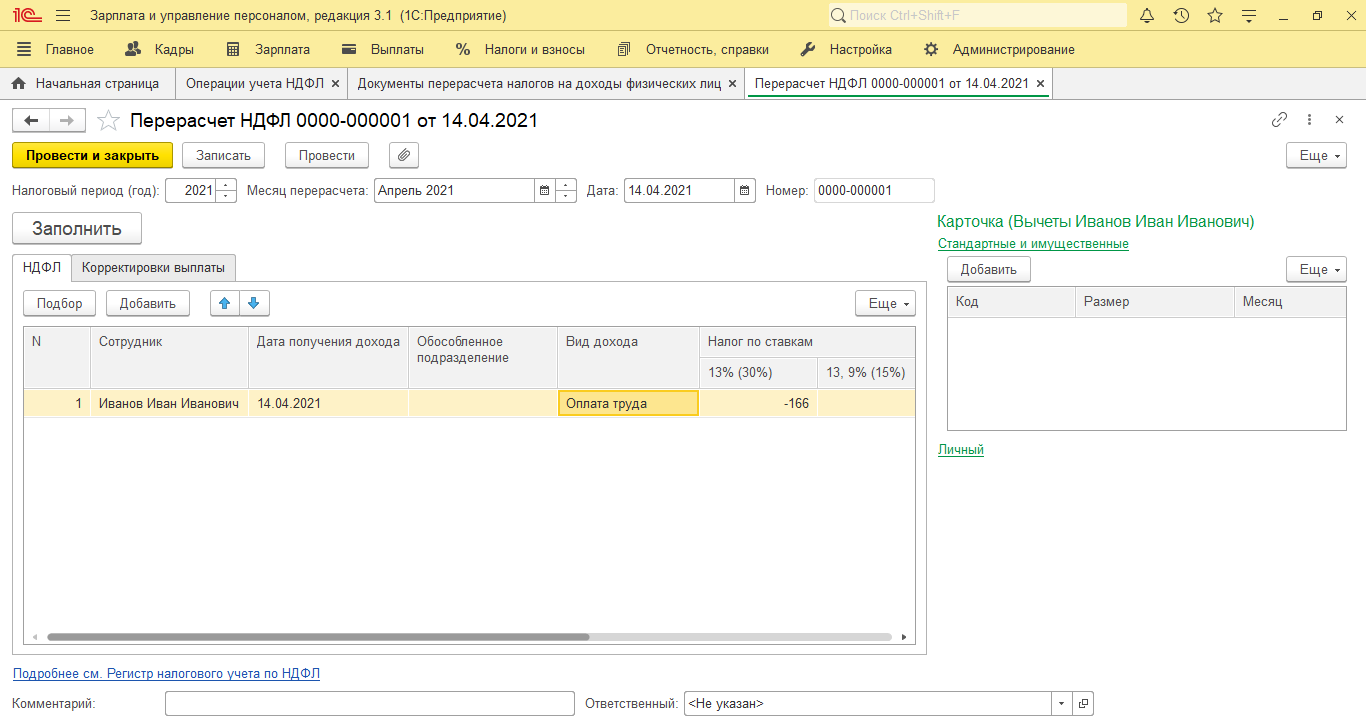

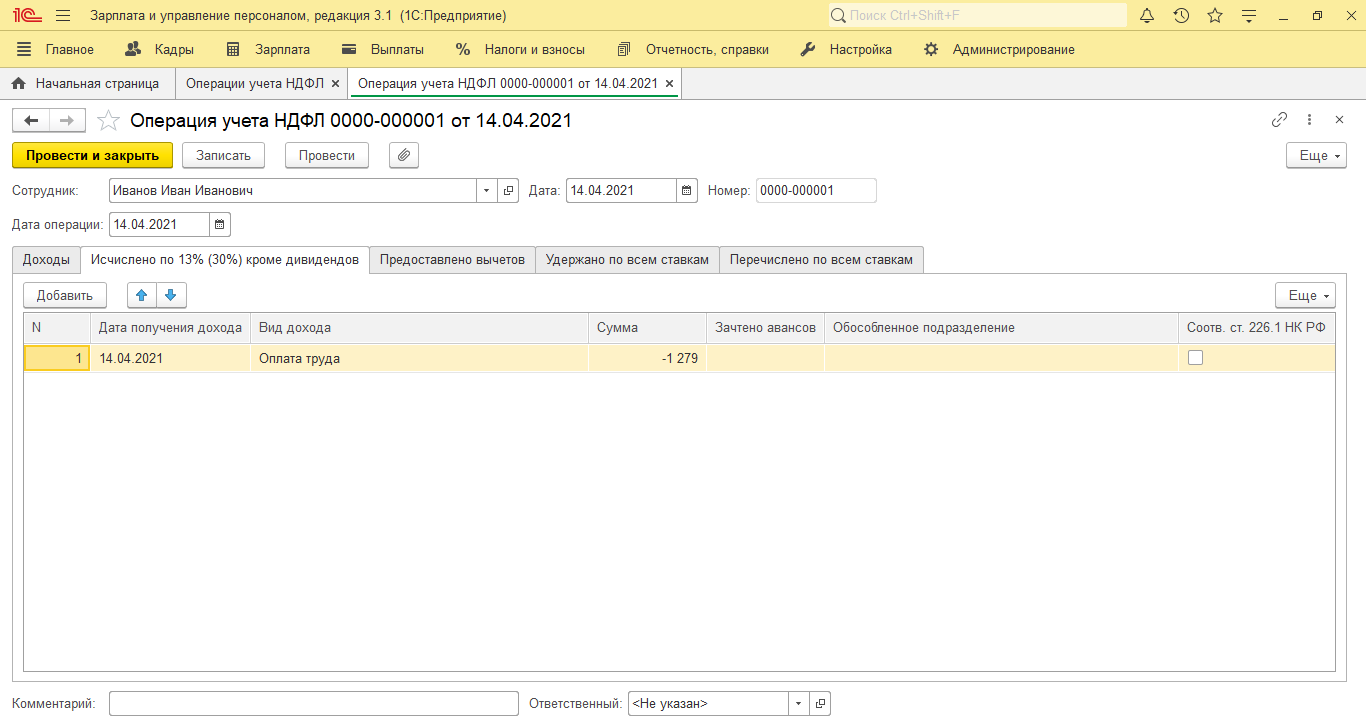

Рисунок 4 Обращаем внимание, что такой больничный не будет облагаться НДФЛ. 2. Корректируем НДФЛ Т.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» — «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

Рисунок 5 Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Рисунок 6 Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

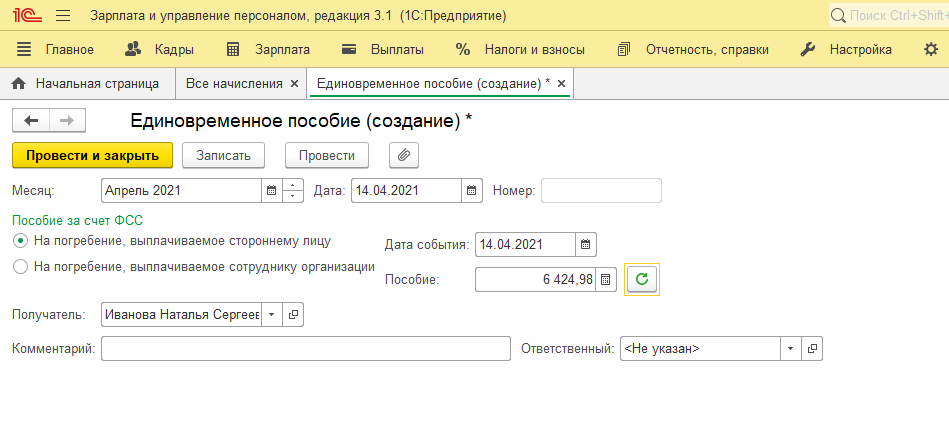

3. Пособие на погребение Раздел «Зарплата» – «Все начисления» — «Единовременное пособие за счет ФСС» — выбираем «На погребение, выплачиваемое стороннему лицу».

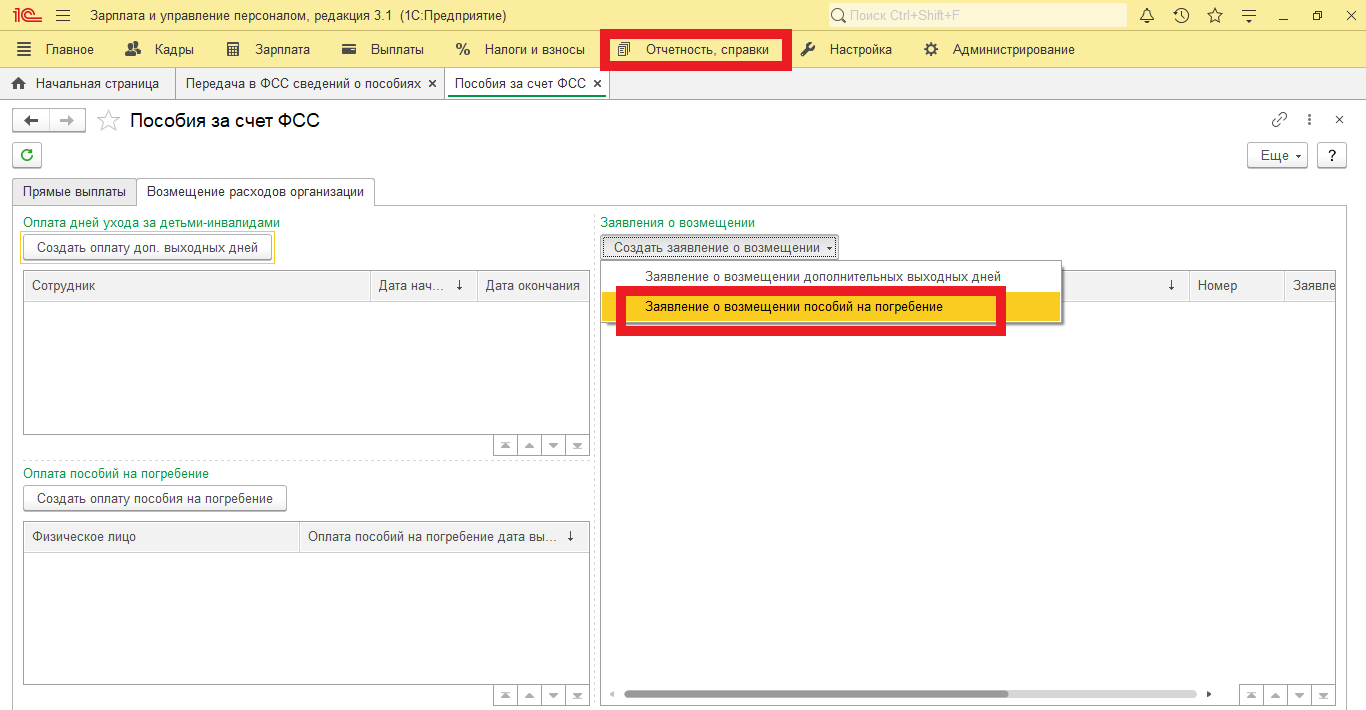

Рисунок 7 Единовременное пособие выплачивает работодатель, после выплаты предоставляем в ФСС подтверждающие документ (банковскую выписку) и заявление для возмещения денежных средств из ФСС. Раздел «Отчетность, справки» – «Передача в ФСС сведений о пособиях» — закладка «Возмещение расходов организации».

Рекомендуем прочесть: Как прописать дочь если находишся в другом городе

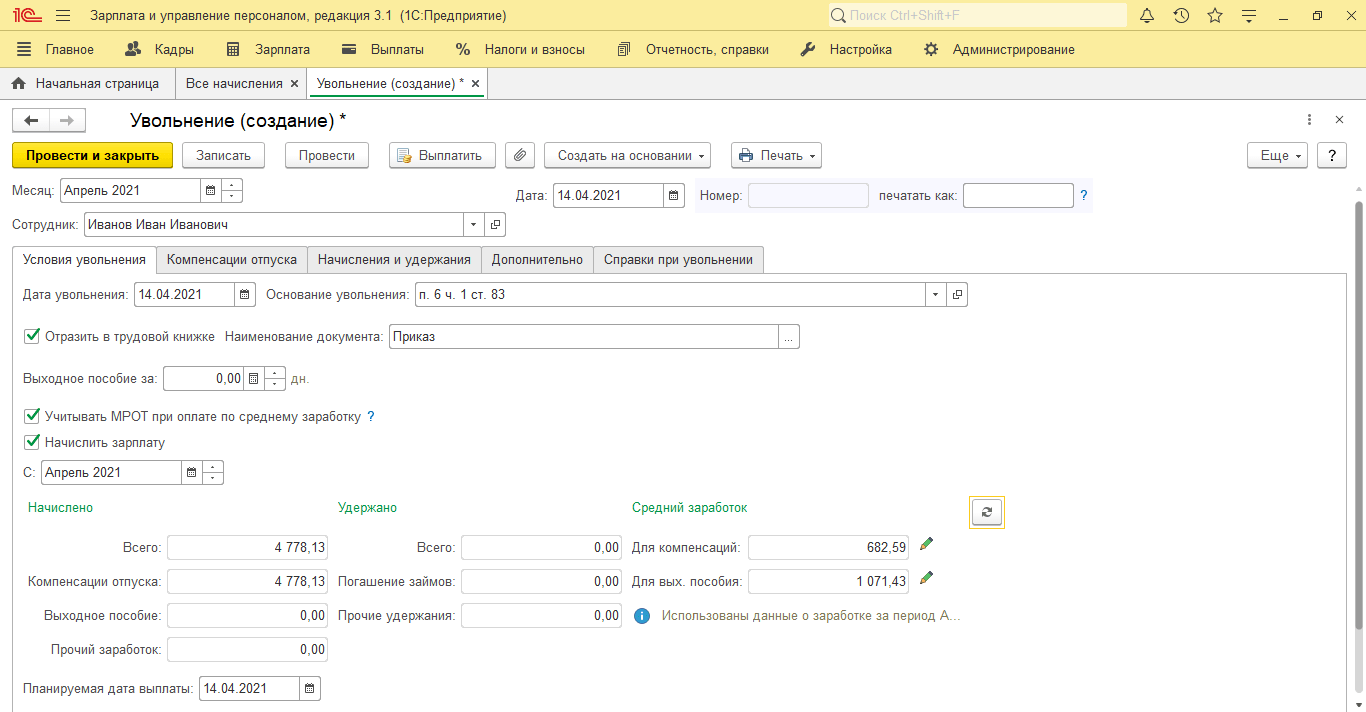

Рисунок 8 Укажите, кто составил заявление и банковские реквизиты организации, на которые фонд должен перечислить возмещение расходов на выплату пособия на погребение. 4. Увольнение сотрудника Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст.

83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается родственникам. Раздел «Зарплата» — Все начисления – «Увольнение» — Основание увольнения: п.6 ч. 1 ст. 83.При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр.

страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.Также у организации не возникает обязанности налогового агента по НДФЛ при выплате родственникам сумм вознаграждения, начисленного работнику, который умер.

В данной статье мы рассмотрели основные вопросы по созданию и выплате больничного листа умершего сотрудника, а также выплату единовременного пособия на погребение за счет ФСС.

По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

По вопросам настройки 1С:Зарплата и Управление персоналом 8 вы можете обратиться к нашим специалистам по номеру +7 (499) 956-21-70 или по почте

Страховые взносы и НДФЛ, если сотрудник умер

В нём также регламентировано, что организация должна начислить пособие даже при смерти работника, если, конечно, представлены все необходимые документы.В любом случае основанием для начисления и выплаты пособия по временной нетрудоспособности будет являться лист нетрудоспособности.Выходит, что застрахованное лицо не может реализовать свое право на получение пособия. Но при всём при этом обязанность выплатить это пособие с работодателя не снимается. Такие выводы опубликованы в письме Минтруда России от 23.06.2015 № 17-3/В-307.10 числа на предприятии выплачивается заработная плата за предшествующий месяц.1.

Рассмотрим случай смерти сотрудника 5 августа.а) Заработная плата за июль начислена 31 июля и полностью включается в базу для начисления страховых взносов, так как 31 числа сотрудник был жив и являлся застрахованным лицом (не имеет значения то, что смерть работника наступила ранее срока выплаты заработной платы).б) А вот суммы, начисленные в окончательный расчет (заработная плата за отработанные в августе дни, компенсация за неиспользованный отпуск и др.) при прекращении трудового договора не подлежат обложению страховыми взносами, так как начислены после даты смерти.2. Во втором случае рассмотрим дату смерти сотрудника 31 июля.31 июля производится начисление заработной платы, а также прекращение трудового договора в связи со смертью сотрудника.

Поэтому заработная плата за июль, компенсация за неиспользованный отпуск и другие суммы выплат, начисленные в окончательный расчёт, не подлежат обложению страховыми взносами.Прекращение трудового договора с сотрудником в случае его смерти – довольно простая процедура, практически ничем не отличающаяся от обычного увольнения. Единственное отличие состоит в том, что уволенное лицо не может подписать приказ и прочие документы.Родственники, обратившиеся за расчётом, расписываются только в получении трудовой книжки, если умерший не отказался от её ведения ранее.

Положена ли материальная помощь при смерти родственника?

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

- наличие данного условия в трудовом соглашении между нанимателем и работником;

- если матпомощь предусмотрена в коллективном договоре, действующем на предприятии;

- если это предусмотрено иными локальными нормативно-правовыми актами.

Каждая компания утверждает свои собственные условия выплаты матпомощи. Одним из видов такой поддержки является материальная помощь в связи со смертью родственника, в том числе члены семьи работника вправе на получение денежных средств в случае наступления его смерти.

Однако возникает вопрос, кому положена материальная помощь при смерти родственника. Поэтому необходимо раскрыть понятие «близкий родственник». Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

- муж или жена;

- дети;

- родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми. Таким образом, матпомощь полагается следующим лицам:

- членам семьи умершего сотрудника;

- сотруднику при наступлении смерти членов его семьи (родственников).

Сроки выплаты

Сроки для выплаты могут быть практически любыми (в адекватных пределах), потому что компенсация предоставляется работодателями по их личному решению и оформлению соответствующей локальной документации. Иногда в локальных актах также отсутствуют упоминания относительно конкретных сроков. Однако при оформлении распоряжения в индивидуальной ситуации уже должен быть прописан срок начисления суммы, так как это является защитой интересов и прав персонала.

В любом случае, получение материальной помощи при смерти близкого родственника от своего работодателя позволяет уменьшить финансовую нагрузку при занятиях такими печальными хлопотами, сопряженными с большими финансовыми затратами, ведь в 2020 году цены на ритуальные услуги продолжают, к сожалению, расти.

Размер материальной помощи

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

- проводимая социальная политика предприятия;

- финансовые возможности компании;

- другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

На какие выплаты могут рассчитывать работники предприятий

Помощь молодой семье

Государство, как и большинство компаний, также стремится оказывать матпомощь россиянам. В этом случае требуется обратиться в ФСЗН для консультации и предоставления установленного пакета документов, так как органы социальной защиты могут гарантировать компенсацию определенной части расходов на погребение, что указано в действующих ст. российского законодательства.

Обратите внимание! Работодатели не обязаны предоставлять материальную помощь, поэтому она является негарантированной. Российские компании могут решать такие вопросы в добровольном порядке, ориентируясь на свои личные нормы, заботу о своих сотрудниках.

Для получения любой финансовой поддержки обязательно предоставляются документы, подтверждающие смерть россиянина.

Таким образом, большинство россиян могут рассчитывать на то, что расходы на похороны будут компенсированы российскими предприятиями или государственными организациями.

Основания получения материальной помощи

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Законодательная база

Согласно п. 1 ст. 10 Закона № 8-ФЗ получить выплату на погребение может любой гражданин РФ, который берет на себя обязательства в реализации процедуры погребения умершего. Ни степень родства, ни его наличие не являются определяющими факторами при начислении. Соответственно на помощь могут претендовать:

- Супруг(-а).

- Все близкие родственники. Это мать, отец, бабушка, дедушка, братья, сестры и т. д.

- Представители умершего, имеющие законное основание на опеку.

- Любые другие лица, взявшие на себя расходы по погребению.

Размер материальной помощи на погребение определяется по факту обращения в социальные службы. Заранее просчитать ее величину попросту невозможно. На 1 января 2020 года она составляла 5 227 рублей. Более точную информацию можно получить только при оформлении. Чем обусловлена эта сумма?

В законодательных органах ежегодно осуществляется перерасчет размера выплат на основании заложенной стоимости гарантированных услуг.

Стоит отметить, что в некоторых регионах РФ можно получить дополнительную единовременную компенсацию, которая суммируется с материальной помощью на захоронение. Она начисляется местными органами соцзащиты.

Выдается матпомощь на погребение в отделении Пенсионного фонда, где пенсионер получал пенсию. Именно туда необходимо отнести весь собранный пакет документов. Стоит помнить, что выплата возможна только в том случае, если умерший был пенсионером и при этом не работал. Кроме того, материальная помощь на погребение может начисляться работодателем.

Для этого следует подать на имя юрлица соответствующее заявление, а также определенный пакет бумаг. Дополнительно читайте о том, как вступить в наследство.

Более подробно об общих понятиях и моментах пособия на погребения вы сможете узнать в ролике:

Вопросы налогообложения

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи. По состоянию на 2020 год действуют следующие правила:

- Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

- Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Важно знать! Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Страховые взносы

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2019) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Единовременные или ежемесячные выплаты, а также вознаграждения, премии, которые идут в пользу физического лица, повышая его доходную часть облагаются страховыми взносами, так как подлежат согласно ст.201 ФЗ №125 от 24.07.1998 г. обязательному страхованию. Материальная помощь, выплаченная сотруднику в связи с кончиной члена семьи не попадает под этот критерий, что позволяет не облагать налоговыми ставками. Об этом свидетельствует п.1 ст.20.2 ФЗ №125 и п.1 ст.422 НК РФ.

Облагать или не облагать НДФЛ материальную помощь при смерти близкого родственника зависит от того, кем именно приходился умерший работнику.

Вариант 1. Умерший являлся членом семьи работника.

В этом случае вся сумма материальной помощи освобождена от обложения НДФЛ (п. 8 ст. 217 НК РФ).

Напомним, что членами семьи признаются (ст. 2 Семейного кодекса):

- супруги;

- родители, в т.ч. приемные;

- дети, в т.ч. усыновленные.

Вариант 2. Умерший не являлся членом семьи работника.

Здесь все зависит от того, какую общую сумму материальной помощи получил работник за календарный год. Ведь НДФЛ облагается сумма такой помощи, превышающая 4000 руб. за год (п. 28 ст. 217 НК РФ). Безусловно, при расчете не нужно учитывать суммы помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи).

Для наглядности рассмотрим начисление/неначисление НДФЛ на примерах.

Работнику в 2020 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб. Другая материальная помощь работнику в течение этого года не выплачивалась. Так как сумма оказанной работнику помощи не превышает установленный лимит, начислять НДФЛ с этой суммы не нужно.

Работнику в 2020 году выплачена материальная помощь в связи со смертью его брата в размере 5000 руб. Так как размер выплаченной материальной помощи в связи со смертью близкого родственника уже превысил необлагаемый лимит, то работодателю необходимо начислить НДФЛ с суммы превышения, т. е. с 1000 руб. (5000 руб. – 4000 руб.).

Работнику в 2020 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб., а также материальная помощь к отпуску в том же размере. Суммарно помощь, оказанная работнику в течение календарного года, не превышает лимит, соответственно НДФЛ начислять не нужно.

Если же мы немного изменим условия последнего примера и предположим, что к отпуску работнику выплачена материальная помощь в размере 5000 руб., то налоговая ситуация кардинально меняется. Получается, что за год работнику оказана помощь на общую сумму 7000 руб. (2000 руб. 5000 руб.), а значит, с 3000 руб. необходимо исчислить НДФЛ (7000 руб. – 4000 руб.).

Стоит отметить, что еще в 2012 году Минфин говорил о том, что если умерший родственник не являлся членом семьи работника, но проживал вместе с ним, то выплаченную в связи с его смертью материальную помощь можно не облагать НДФЛ в полном объеме (Письмо Минфина от 14.11.2012 N 03-04-06/4-318 ). Однако письмо Минфина не дает гарантии, что налоговики в ходе проверки не начислят НДФЛ на сверхлимитную материальную помощь.

В отношении страховых взносов действует то же правило, что и по НДФЛ: если материальная помощь выплачивается в связи со смертью члена семьи работника, то она полностью освобождена от взносов (пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ), в противном случае — облагается с учетом 4000-ного лимита (пп. 11 п. 1 ст.

422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ).

Причем, в ситуации со взносами не стоит рисковать и руководствоваться вышеназванным письмом Минфина. Ведь Минтруд в свое время сказал, что понятие «член семьи» расширению не подлежит (Письмо Минтруда от 09.11.2015 № 17-3/В-538 ), а Минфин отмечал, что разъяснения Минтруда относительно страховых взносов актуальны и сейчас (Письмо Минфина от 16.11.2016 N 03-04-12/67082 ).

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые нужно приложить к такому заявлению, разные.

По случаю смерти у работника близких родственников:

- справка о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти самого работника:

- паспорт заявителя;

- справка о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у умершего нет родственников и похоронами занимается посторонний человек, то нужно также приложить платежные документы, подтверждающие затраты на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя обязанность осуществить погребение.

Материальная помощь, которую оказывает работодатель в связи со смертью члена семьи либо членам семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ). Следовательно, отражать такой доход в справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это также подтверждается письмом Минфина от 18.04.2012 № 03-04-06/8-118.

- код дохода 2760 — материальная помощь, оказываемая работодателями своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателями своим работникам.

Эти коды указываются в следующих отчетных формах: справка 2-НДФЛ и форма 6-НДФЛ.

Предположим, что в апреле 2020г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

Страховыми взносами облагаются выплаты и иные вознаграждения, которые осуществляются в пользу физических лиц, которые подлежат обязательному страхованию (ст. 20.1 Закона от 24.07.1998 № 125-ФЗ и ст. 420 НК РФ). Но целевой характер материальной помощи, оказываемой работнику в связи со смертью членов его семьи, позволяет исключить такой доход из облагаемой базы для взносов (пп. 3 п. 1. ст.

20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ).

Предлагаем ознакомиться: Переоформление квартиры после смерти владельца: какие документы нужны?

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не только для членов семьи, в которой произошло такое горе, но и для нанимателя, который рассматривает данную ситуацию с точки зрения налогового законодательного регулирования.

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?

Помимо государственного пособия на погребение, дополнительная материальная помощь работнику в связи со смертью близкого родственника выплачивается компанией-работодателем, для которой такой материальный расход не является обязательным. Основанием для выплаты является локальный нормативный акт компании или, например, страховой договор.

Первое средство получить матпомощь — написать заявление руководителю компании-работодателя с приложением копии свидетельства о смерти родственника и документа, подтверждающего родство. Выплачивается материальная помощь на погребение родственника за счет работодателя в случае смерти сотрудника организации или если умирает член его семьи.

Важная особенность — степень родства умершего и получателя матпомощи. От этого зависит, облагается ли материальная помощь в связи со смертью близкого родственника на работе налогом. Если умерший являлся членом семьи работника, то вся сумма выплаты от уплаты налога освобождается. По Семейному кодексу РФ, семья и ближайшие родственники:

- супруг или супруга;

- дети, в том числе усыновленные;

- родители;

- бабушки, дедушки;

- братья и сестры.

Выплачивается материальная помощь в связи со смертью близкого родственника в 2020 году разными организациями. В зависимости от статуса умершего, обращаются:

- в Пенсионный фонд — если он являлся пенсионером. Дополнительно понадобятся копия трудовой книжки и пенсионного удостоверения;

- к работодателю умершего — если официально трудоустроен;

- в орган соцзащиты населения — если умерший или заявитель безработные. В этом случае дополнительно потребуются выписка со счета ПФР покойного и справка с места жительства;

- материальная помощь на погребение в 2020 году выплачивается военкоматом по смерти действующего военного или ветерана при наличии удостоверения;

- через работодателя заявителя выплачивается пособие при смерти несовершеннолетнего члена семьи. Необходимо предоставить свидетельство о рождении и копии паспортов родителей.

Помимо вышеперечисленных документов, необходимо написать заявление на выплату пособия, приложить свидетельство, подтверждающее смерть, и справку, выданную органами ЗАГС. Также необходимы копии удостоверения личности заявителя.

Как определяется точный размер выплат

Помощь малоимущим семьям

Каждая компания разрабатывает и утверждает всю используемую документацию в своей деятельности и регулирующую особенности отношений с персоналом, в которых может быть указан размер финансовой помощи.

Когда оказывают материальную помощь

Размер положенной компенсации определяется следующими факторами:

- особенности социальной политики компании,

- финансовые возможности и доход организации,

- другие факторы, которые обязательно указываются в оформляемой и утверждаемой документации.

Какие-либо ограничения по оказанию материальной помощи в связи со смертью близких родственников сотрудников компании полностью отсутствуют.

Источник: zonapravosudia.ru