Что такое код? Можно говорить о том, что это – реквизит для идентификации организации, ИП по месту нахождения, видам деятельности, учету и т.д., размещенный в налоговых, платежных и иных документах. Коды ускоряют процесс поиска нужного предприятия в сети, в классификаторе, сокращают время на проверку данных, помогают сделать сделку прозрачнее. Коды обязательны при заполнении налоговой декларации, в частности, ИНН и КПП (причина постановки на учет), обозначении территорий муниципальных образований, классифицируемых в ОКТМО, и других документов.

Код по месту нахождения (учета)

Налоговый кодекс РФ требует от организаций обязательной регистрации не только по месту нахождения головного офиса, но и там, где у нее есть филиалы, где расположены недвижимость и транспорт. Код КПП потому и введен для прояснения причин постановки на учет. Состоит он из девяти цифр, первые четыре из которых обозначают код налоговой инспекции, поставившей предпринимателя, предприятие, иную структуру на учет по одной из указанной ранее причин.

Вычет за предыдущие годы (периоды) в декларации 3-НДФЛ: как узнать, что писать, как заполнить

Так, код по месту нахождения (учета) 120 означает, что ИП зарегистрирован налоговым органом по месту жительства, хотя работать он может на всей территории страны, а 214 – код регистрации по месту нахождения российской компании, не слишком крупной, а потому не относящейся к солидным налогоплательщикам. Цифры 331 будут означать регистрацию иностранной фирмы по месту ее деятельности. Код налогового органа по месту жительства – 400 отмечается только в декларации по НДС. Определить реквизиты ИФНС, обслуживающего определенный адрес, его код по месту нахождения несложно, воспользовавшись порталом ФНС.

Коды вида деятельности

Предприниматели, работающие «по вмененке», сдают налоговую декларацию в ИФНС на той территории, где осуществляют свою бизнес-деятельность и указывают код 320. Именно на территориальное подразделение ФНС возлагается обязанность контроля правильного расчета и оплаты налога. Вместе с тем, ЕНВД могут иметь и код 214, т.е. по месту нахождения. Дело в том, что НК (ст.346.28, абз.3) по некоторым видам деятельности обязывает предпринимателей регистрировать их по коду 214. К ним относятся:

- автотранспортные услуги

- развозная и разносная торговля

- размещение рекламы на автомобилях

Таким образом, предпринимателям, работающим по ЕВНД, код необходимо выбирать в зависимости от вида деятельности и места постановки на учет.

Вам будет интересно:

6 НДФЛ: сроки, примеры заполнения отчета, бланк, сроки сдачи, расчет по форме 6 НДФЛ

Источник: mosadvokat.org

По месту нахождения (учета): коды в расчете по страховым взносам с 2017 года

На титульном листе расчета по страховым взносам, сдаваемого с 2017 года в ИФНС, если поле «По месту нахождения (учета). В нем нужно указать код, который будет соответствовать месту представления отчетности. Какие коды указывать в этом поле? В данном справочном материале приведена таблица актуальных кодов и их расшифровка.

В какие ИФНС сдавать расчеты по взносам с 2017 года

С 2017 года контроль за отчетностью по страховым взносам перешел под контроль ФНС (гл. 34 НК РФ). Поэтому начиная с 2017 года расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование сдавайте в налоговую инспекцию. Отчитываться нужно по новой форме, утвержденной Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения». При этом обратите внимание на некоторые особенности направления отчетности.

Общий подход

Расчеты по страховым взносам с 2017 года, по общему правилу, нужно сдавать в ИФНС по месту нахождения организации или месту жительства индивидуального предпринимателя.

Обособленные подразделения

Обособленное подразделение организации должно сдавать расчет на своих сотрудников, если самостоятельно начисляет им выплаты и вознаграждения. В этом случае

подразделение подает расчет в ИФНС по своему местонахождению. В самом расчете тогда указывается КПП обособленного подразделения.

Если же обособленное подразделение не отвечает этим критериям, данные о сотрудниках обособленного подразделения следует отражать в расчете по головной компании (ч.ч. 11 и 14 статьи 431 Налогового кодекса РФ). Также см. «Как обособленным подразделениям c 2017 года платить страховые взносы и сдавать отчетность в ИФНС».

Крупнейшие налогоплательщики

Крупнейшие налогоплательщики перечисляют страховые взносы и сдают в 2017 году расчеты по ним в ИФНС по местонахождению:

- самой организации (не по месту регистрации в качестве крупнейшего плательщика);

- ее обособленных подразделений (если они сами начисляют выплаты и вознаграждения работникам сотрудникам) – подпункт 7 пункта 3.4 статьи 23 и пункта 11 статьи 431 Налогового кодекса РФ.

С 2017 года не нужно сдавать расчеты по страховым взносам в ИФНС по месту учета крупнейшего налогоплательщика. В отношении расчетов по страховым взносам абзац 7 пункта 3 статьи 80 Налогового кодекса РФ не применяется. Это подтверждается письмами ФНС России от 23 января 2017 № БС-4-11/993 и от 10 января 2017 № БС-4/11-100.

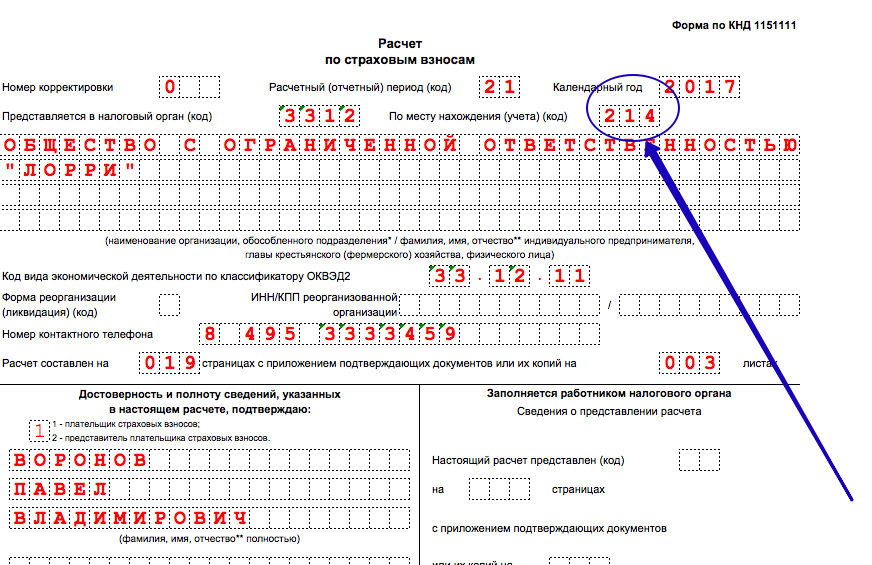

Код «по месту нахождения» на титульном листе

На титульном листе расчет по страховым взносам, утвержденного Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551, предусмотрено поле, которое называется «По месту нахождения (учета) (код)». В нем нужно указать код места представления отчетности. Коды берут из приложения № 4 к Порядку заполнения расчета. Приведем таблицу кодов с расшифровкой.

| 112 | По месту жительства физического лица, не признаваемого индивидуальным предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

Таким образом, если в 2017 году расчет сдается, например, по месту нахождения российской компании, что проставьте код «214». Соответственно, на титульном листе это будет выглядеть так:

До 2017 года в расчетах по форме РСВ-1 не было предусмотрено поля для кодов «По месту нахождения (учета)».

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

По месту нахождения учета код для ооо

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «По месту нахождения учета код для ооо». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Смотрите пример заполнения 6-НДФЛ с указанием кода по месту нахождения организации, не являющейся крупнейшим налогоплательщиком.

В реквизите «Форма реорганизации (ликвидация) (код)» потребуется указать одно из значений: 1 — преобразование; 2 — слияние; 3 — разделение; 5 — присоединение; 6 — разделение с одновременным присоединением; 0 — ликвидация.

Как узнать значение реквизита?

Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Директор общества должен обеспечить ведение данного списка. В свою очередь участники должны своевременно предоставлять новые сведения, если их данные изменились. О ведении реестра можно прочитать в статье Порядок заполнения списка участников ООО в 2017-2018 г. (образец).

При утрате устава обществу нужно получить его копию в налоговой инспекции по месту своего нахождения. Также можно обратиться в многофункциональный центр предоставления услуг. Получить копию устава можно по запросу (п. 2 ст. 6, п. 6 ст. 5 Закона «О государственной регистрации…», п.п.

9, 17, 22 Регламента, утв. Приказом Минфина России от 15.01.2015 № 5н).

По требованию участника, аудитора или любого заинтересованного лица общество в разумные сроки обязано предоставить им возможность ознакомиться с учредительными документами ООО, в том числе с изменениями, произведенными в учредительных документах ООО. По требованию участника Общество обязано предоставить ему копии действующего устава ООО. Плата, взимаемая обществом за предоставление копий, не может превышать затраты на их изготовление.

Сведения о размере и номинальной стоимости доли каждого участника общества, ранее содержащиеся в уставе ООО, с 1 июля 2009 года будет вноситься в Договор об учреждении общества, который введен в число обязательных документов при создании ООО, но учредительным документом при этом не является.

Заказывая экспертизу правоустанавливающих, разрешительных или учредительных документов в нашей компании– вы получите бесплатную консультацию у нас в офисе, на которой вы получите ответы на все ваши вопросы. Мы проведем анализ ваших правоустанавливающих, разрешительных или учредительных документов подготовим письменное заключение.

По законодательству РФ, регистрацию физических лиц в качестве индивидуальных предпринимателей осуществляет налоговый орган по месту жительства ИП. Рассмотрим, какие учредительные документы ИП необходимы, и как их можно получить после прохождения процедуры государственной регистрации.

Интересное: Можно Ли Прописать Ребенка К Дедушке

- Информация о внесении в Устав коррективов;

- Информация об изменении суммы УК;

- Порядок создания ревизионной комиссии;

- Процесс распределения полученной прибыли между всеми учредителями;

- Условия, на которых компания ликвидируется или реорганизуется;

- Порядок, в соответствии с которым утверждается ликвидационная комиссия.

При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Поэтому отказ налогового органа в приеме Вашего налогового расчета по налогу на имущество неправомерен. Подайте в налоговый орган декларацию повторно и направьте жалобу на имя руководителя ИФНС по месту постановки объекта недвижимости на учет.

Коды места представления декларации в налоговый орган

По этому плану видно дополнение, которое сделала ФНС – это третий раздел, содержащий в себе информацию о каждом из застрахованных лиц индивидуально. Ранее этот раздел содержался в форме РСВ-1.

В Приказе ФНС России от 31.03.2017 № ММВ-7-21/[email protected] за 2018 г в п.3.2.1 была прописана норма заполнения КПП по месту нахождения имущества — «КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения недвижимого имущества.»С 2019 г. этот абзац удален.Но теперь странно написано.

Однако это относится только к тем компаниям, в которых обособленные подразделения самостоятельно производят выплаты своим сотрудникам. Если все доходы выплачивает головная компания, форма 6 НДФЛ сдается только по ней.

Но готовы ли чиновники, их инфраструктура и сами граждане к таким переменам? Подробности и мнения экспертов ИТ-отрасли – далее.

Налог на имущество организаций

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации.

Если работнику выплачивался доход одновременно головной компанией и подразделением, он отражается в обоих отчетах. Денежные средства, выплаченные главным офисом, отражают по месту учета самой организации. Доходы, полученные от подразделения, указываются в отчете по месту размещения филиала.

Справка! ФНС определил крупнейшие предприятия страны в отдельную категорию. Для того чтобы попасть в нее, финансово-хозяйственные показатели организации должны отвечать ряду условий, установленных приказом ФНС. Одним из них является объем начисленных налогов и сборов в бюджет, он должен превышать 1 млрд. руб.

Первая страница содержит сведения о налогоплательщике: наименование, ИНН, КПП, телефон, идентификационные коды. Заполнение последней информации вызывает множество вопросов.

6-НДФЛ: код по месту нахождения 2019

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

Для УСН по месту нахождения учета код с расшифровкой приведен в приложении 2 Порядка заполнения соответствующей декларации, утвержденном Минфином в Приказе от 22 июня 2009 под № 58н.

Если сотрудник получает зарплату и в головном офисе и в обособленном подразделение, то сведения о выплатах такому лицу должны быть отражены и в 6-НФДЛ по голове и по обособленному подразделению с соответствующей разбивкой по суммам.

Для УСН по месту нахождения учета код с расшифровкой приведен в приложении 2 Порядка заполнения соответствующей декларации, утвержденном Минфином в Приказе от 22 июня 2009 под № 58н.

Если у компании есть обособленное подразделение, которое самостоятельно осуществляет выплату заработной платы своим сотрудникам, то 6-НДФЛ необходимо сдать и по месту головной организации и по месту учета обособленного подразделения. При этом 6-НДФЛ подается в разные налоговые органы с указанием разных кодов по месту нахождения.

Например, ИП в декларации по НДС указывает код 116, а в ЕРСВ и в расчете 6-НДФЛ — код по месту нахождения (учета) для ИП —120. Для организаций коды тоже различные: свои для крупнейших налогоплательщиков и не относящихся к таковым, для ОП, для правопреемников и т.п.

Код по месту нахождения (учета) — где посмотреть?

Свидетельство о постановке на налоговый учет — копия. Устав — копия. Изменения и дополнения, внесенные в учредительные документы — копия. Протокол (решение) о назначении руководителя — копия. Копия паспорта руководителя.

Копия паспорта руководителя обособленного подразделения. Сведения о месте нахождения обособленного подразделения (договор аренды).

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки?

Этот код содержится в информационном письме Об учете в Статрегистре Госстата, содержащем коды государственной статистики.

При заполнении налоговых деклараций и расчетов на титульном листе необходимо указывать код места представления декларации (расчета) в налоговый орган. Как узнать код по месту нахождения (учета)? Для этого необходимо обратиться к порядку заполнения соответствующих декларации или расчета.

Код по месту нахождения (учета)

Аналогичные коды применяются и при заполнении налогового расчета по авансовому платежу по налогу на имущество организаций. В реквизите «по месту нахождения (учета) (код)» правопреемник должен указывать «215». Если он является крупнейшим налогоплательщиком, то «216».

Что делать, если код места нахождения по обособленному подразделению указан ошибочно, вместо 220 заполнено 212? В этом случае необходимо сообщить об ошибке налоговому инспектору и сдать скорректированный отчет, в котором необходимо указать верный код. Не все налоговые инспекции требуют уточненный отчет, в отдельных случаях может быть достаточно письма, с пояснениями по ошибке.

Отчеты, сдаваемые в ИФНС, содержат два блока информации о налоговом органе и налоговом агенте – в виде кодировок и полных наименований. Код налогового органа, код по месту нахождения, периода , ИНН, КПП находятся на титульном листе любой из деклараций. Выбрать цифровое обозначение для каждого поля можно, воспользовавшись приложениями к порядку заполнения соответствующего отчета.

Как заполнять отчетность по налогу на имущество в 2019 году

Юридическими лицами, не являющимися крупнейшими или иностранными компаниями, в декларациях по НДС , прибыли , ЕНВД, имущественному налогу , расчетах по страховым взносам проставляется код по месту нахождения учета 214.