Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Материальная помощь не облагаемая налогом 2023 код». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Нередко у бухгалтера, оформляющего платежные документы, возникают затруднения, когда и какой код проставить. К примеру, при перечислении сотруднику ежемесячной выплаты в счет возмещения вреда здоровью проставить код вида дохода 3 в платежном поручении или какой-либо другой код?

Основное нововведение – это введение кодов, связанных с цифровыми финансовыми активами (ЦФА) и цифровыми правами:

- для доходов – 2540, 2650, 2651, 3030 – 3033 и др.;

- вычетов – 280, 290, 291, 294 и др.

Ещё добавили следующие коды вида дохода:

- 1013 – проценты, полученные по долговому обязательству любого вида, за кода 1011 (дивиденды) и 3023;

- 2016 – для безотчетных сумм, предусмотренных актом Президента и/или Правительства РФ на возмещение дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 рублей за каждый день нахождения в такой командировке;

- 3100 – полученные по договору об опеке или попечительстве на возмездных условиях (договору о приемной/патронатной семье);

- 3110 – компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

Также, например, добавили коды 330, 331 и 332 для социальных налоговых вычетов на взносы в НПФ, а также взносы по договорам пенсионного и добровольного страхования жизни в пользу супруга, родителей, детей.

2-НДФЛ за 2020 год. Заполнение справки 2-НДФЛ. Новые коды доходов и вычетов.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Коды, применяемые при учете матпомощи

Наличие кодов вычетов дает возможность уменьшить сумму дохода, возникающего при выплате матпомощи, характеризующейся необлагаемым пределом:

В первом случае налог, сопровождающий выплату, будет иметь нулевую величину.

Заполнение 6-НДФЛ при наличии выплат матпомощи

Факт удержания налога зафиксируется по строке 070. Выплата матпомощи, произведенная в адрес бывшего работника, увеличит число лиц-получателей дохода, отраженное по строке 060.

В разделе 2 выдача матпомощи будет отражена либо в своем особом комплекте строк 100-140, либо вместе с другой выплатой, если для них совпадут даты:

Датой получения дохода в виде матпомощи следует считать день (п. 1 ст. 223 НК РФ):

Налог с матпомощи удерживается в день (п. 4 ст. 226 НК РФ):

Днем, обозначающим срок перечисления налога, для матпомощи становится первый рабочий день, наступающий после дня выплаты дохода, из которого удерживается налог (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ).

Какой код дохода указывать при выплате материальной помощи к отпуску

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Облагается ли материальная помощь НДФЛ

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Как оформить материальную помощь в связи со смертью родственника

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован).

Предположим, что в апреле 2021г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

Материальная помощь малоимущим семьям в 2022 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

Случаи, когда налоговый вычет полностью исключается

Помощь может подходить под разные категории денежных издержек организации, но не все они облагаются налогом. Существует определенный перечень обстоятельств, когда сотрудник получает денежные средства без учета НДФЛ независимо от суммы:

- Помощь, выраженная в единовременной выплате пострадавшим или их семьям в результате чрезвычайных ситуаций, таких как стихийное бедствие. Денежное выражение данного типа закреплено в п. 8.3 ст. 217 НК РФ.

- Социальная поддержка гражданам и их семьям в случае нанесения материального, физического или морального вреда в результате теракта произошедшего на территории страны;

- Единовременная выплата на погребение, связанная с потерей (смертью) члена семьи сотрудника. В соответствии п. 8 ст. 217 НК РФ денежная выплата может быть осуществлена даже после выхода сотрудника на пенсию;

- Матпомощь, предполагающая рождение одного или нескольких детей, их усыновления. По законам РФ в соответствии с п. 8 ст. 217 НК РФ помощь не должна превышать размер 50 тысяч рублей на каждого из детей с расчетом на одного родителя.

- Разовая выплата на услуги медицинского типа работнику, вышедшему на пенсию. Помощь осуществляется за счет чистого дохода предприятия ФНС от 17.01.2012 № ЕД-3-3/75. Чтобы с этих средств не взимался налог нужно подтвердить обстоятельства документальным выражением в соответствии с п. 10 ст. 217 НК РФ.

Онлайн журнал для бухгалтера

Материальная помощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда при условии, что данная выплата предусмотрена трудовым (коллективным) договором или локальными нормативными актами и связана с выполнением сотрудником его трудовых обязанностей. При выплате материальной помощи по другим основаниям, она учитывается за счет чистой прибыли предприятия и в расходах компании не учитывается.

Не облагается НДФЛ пределах 50 000 руб. на каждого ребенка в расчете на обоих родителей. Причем с места работы второго родителя предоставляется справка 2-НДФЛ или пишется заявление о том, что матпомощь по месту работы второго родителя не выплачивалась. Такая помощь не облагается страховыми взносами в ПФР,ОМС, ФСС в пределах 50 000 руб.

Материальная помощь 4000 код дохода и код вычета 2021

Материальная помощь и коды справки 2-НДФЛ – что это такое 2. Коды дохода материальной помощи до 4000 рублей и выше 3.

Коды вычета материальной помощи в справке 2-НДФЛ Материальная помощь и коды справки 2-НДФЛ – что это такое Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб.

Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно: Статья 217 НК РФ.

Материальная Помощь 2019 Коды Ндфл

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства.

Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Какой код дохода использовать

При заполнении 2-НДФЛ используйте код дохода материальной помощи до 4000 рублей:

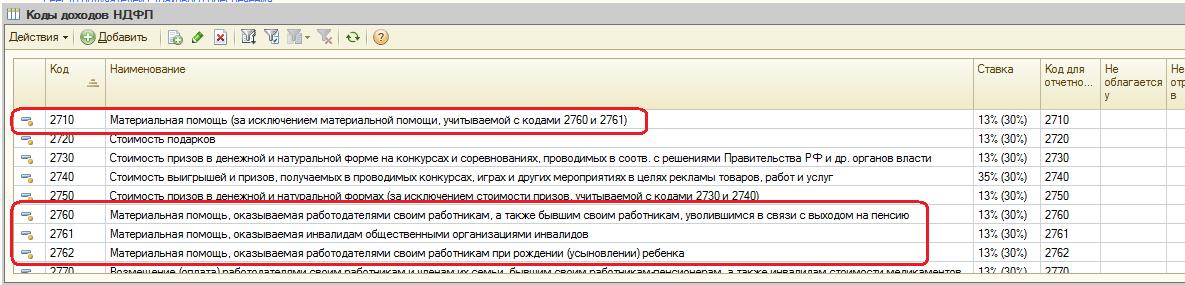

- 2710 — матпомощь (за исключением оказываемой работодателями своим работникам и бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, инвалидам — общественными организациями инвалидов и единовременной матпомощи работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка);

- 2760 — матпомощь, оказываемая работникам, включая бывших, уволившихся в связи с выходом на пенсию по инвалидности или по возрасту;

- 2770 — возмещение (оплата) работодателями работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту) и инвалидам стоимости приобретенных ими (для них) медикаментов, которые назначены им лечащим врачом.

Похожие записи:

- Штраф за эвакуацию автомобиля 2023 Уфа

- Земля для многодетных семей условия сроки и особенности получения

- Можн ли оформить дарение на несоверщеннолетнего без участия нотариуса в 2023 году

Источник: bobcat-zapchasti.ru

Коды вычета и дохода материальной помощи и их отражение в справке 2-НДФЛ

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи.

Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Коды доходов в справке 2‑НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

Карьерный рост учителя: ступени

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

Комната приёма пищи на предприятии: санитарные нормы

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

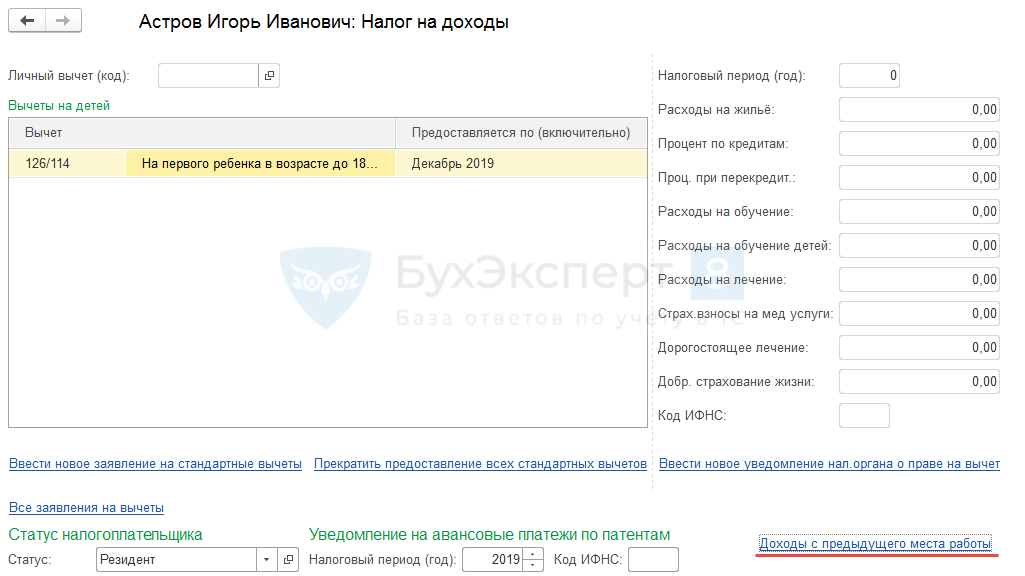

Как отразить в программе вычет по материальной помощи, указанный в справке 2-НДФЛ с предыдущего места работы?

Сотрудник принес справку 2-НДФЛ, в которой указано, что на предыдущем месте работы он получал материальную помощь (код дохода 2760) и к ней был применен вычет (код дохода 503). Как отразить этот вычет в ЗУП 3.1?

Как учесть вычет 503 для последующего предоставления стандартных вычетов

В программу следует ввести информацию о доходах с предыдущего места работы. Это можно сделать из карточки сотрудника по ссылке Налог на доходы — Доходы с предыдущего места работы :

Эти данные используются для отслеживания предела стандартных вычетов с начала года. Поскольку материальная помощь учитывается для определения предела только в облагаемой части, то и в таблице необходимо указать только облагаемую часть: разницу между размером материальной помощи и вычетом по ней.

Как зафиксировать вычет 503, чтобы он не предоставлялся повторно в нашей организации

Налоговый кодекс не обязывает организации отслеживать применение у других налоговых агентов каких-либо вычетов, кроме стандартных. Так что сам вычет нигде отражать нет необходимости. Материальную помощь этому сотруднику предоставлять можно в обычном порядке, применяя вычет.

Квартальная премия – как она назначается, отчетность, 6-НДФЛ

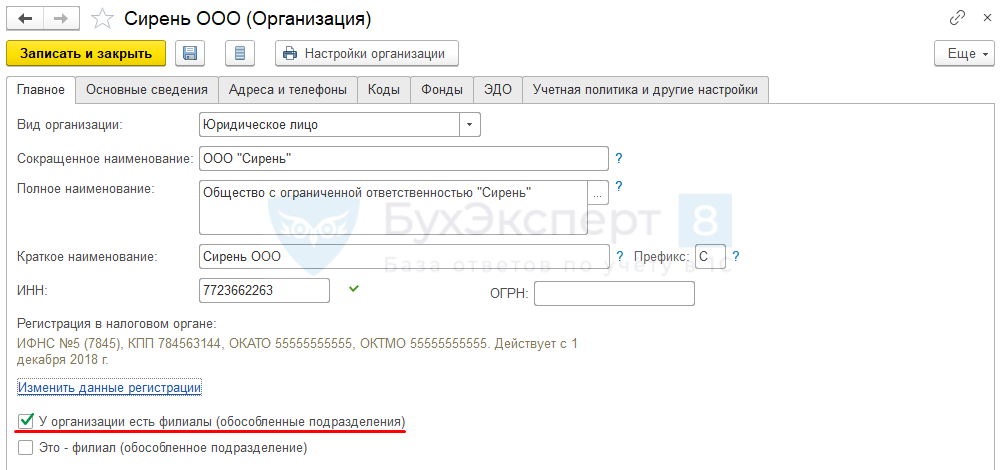

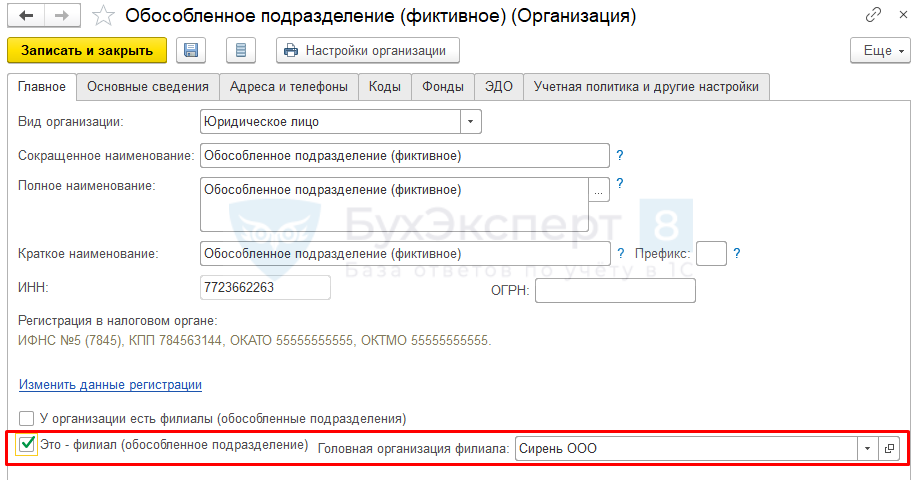

Однако, если организация хочет учитывать вычет, примененный у другого налогового агента, и не предоставлять его повторно у себя, то в ЗУП можно сделать следующее: создать фиктивное обособленное подразделение, и зафиксировать примененный вычет по этому подразделению.

Получите понятные самоучители 2021 по 1С бесплатно:

Для этого необходимо выполнить следующую последовательность действий:

- Установить в настройках Организации ( Настройка – Организации ) на вкладке Главное флажок У организации есть филиалы (обособленные подразделения) :

- Создать в справочнике Организации новый элемент, в котором установить флажок Это – филиал (обособленное подразделение) и выбрать свою организацию в поле Головная организация филиала :

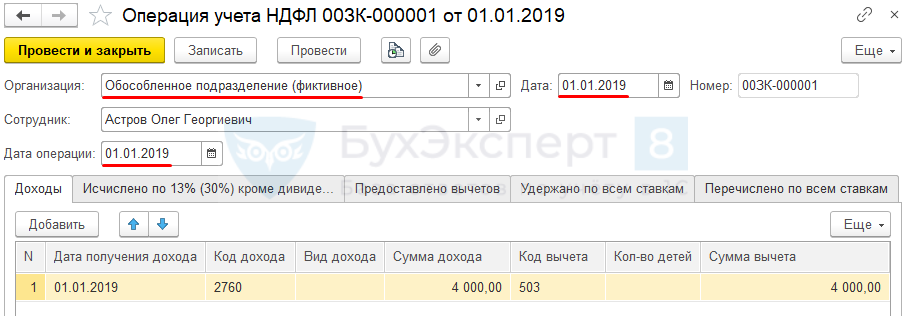

- Ввести документ Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ ), который заполнить следующим образом:

В шапке документа:

- Выбрать в поле Организация созданное обособленное подразделение;

- В полях Дата и Дата операции можно указать любую дату календарного года, за который регистрируем вычет, но до даты приема в нашу организацию. Это может быть дата месяца, в котором была предоставлена материальная помощь другим работодателем или просто 1 января.

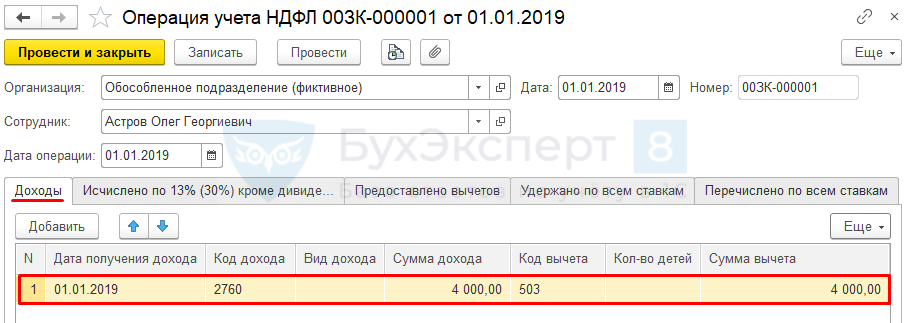

На вкладке Доходы :

- В поле Дата получения дохода указать ту же дату, что выбрали в шапке;

- Выбрать Код дохода — 2760, поле Код вычета заполнится автоматически кодом 503.

- В полях Сумма дохода и Сумма вычета указать сумму предоставленного вычета (не может превышать 4 000 руб.).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Код Дохода 2710 Какая Матпомощь Входит Пример

Код вычета для мат помощи свыше 4000 руб

Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код. Так какую матпомощь надо отражать в форме, а какую нет? Скачать бланк справки по форме 2-НДФЛ Правила отражения матпомощи в 2-НДФЛ НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3: Вид матпомощи Код вычета Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) 503 Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей 508 Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) 504 *** Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи.

Материальная помощь код дохода и код вычета 2021

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Код вычета к коду дохода материальная помощь

28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2021.

Источник: profecia.ru

мат помощь до 4000 код дохода 2760 или 2710

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «мат помощь до 4000 код дохода 2760 или 2710». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Коды, применяемые при учете матпомощи

Наличие кодов вычетов дает возможность уменьшить сумму дохода, возникающего при выплате матпомощи, характеризующейся необлагаемым пределом:

В первом случае налог, сопровождающий выплату, будет иметь нулевую величину.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Материальная Помощь Код 2710 И 2760 Отличия

2400 — Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2770 — Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Под каким кодом отразить материальную помощь в справке 2-НДФЛ

Помощь для удобства делится на два типа: та, которая не облагается налогом и выплаты, с которых частично удерживается процент. Те суммы, которые освобождены от налоговой отчетности, не нужно добавлять в 2-НДФЛ.

- число 2762

ставится в случае помощи, касающейся рождения ребенка; - кодом 2761

указывается помощь инвалидам, которую чаще предоставляют благотворительные фонды; - под номером 2760

предусматривается материальная помощь пенсионерам; - любая другая финансовая поддержка указывается в справке номером 2710

.

Как оформить материальную помощь в связи со смертью родственника

Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя. Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован).

Предположим, что в апреле 2021г. в связи с проведением похорон дальнего родственника работнику была начислена и выплачена материальная помощь в размере 15 000 руб. (код дохода 2760). Из этой суммы не облагаются налогом 4000 руб. (код вычета 503).

Материальная помощь пенсионерам в 2022 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2022 году могут не рассчитывать на индексацию.

Коды дохода материальной помощи и вычета в справке 2-ндфл

- Статья 217 НК РФ. Её нормативами устанавливается возможность специфического налогообложения материальной помощи, в том числе полное освобождение всей суммы или части суммы от уплаты НДФЛ.

- Статья 270 НК РФ. Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

Любые средства, полученные работником или неработающим человеком, должны в обязательном порядке отражаться в справке 2-НДФЛ, направляемой в ФНС, в том числе данные требования касаются и материальной помощи. Однако особый специфический характер данных выплат предусматривает использование дополнительных нормативов в вопросах их налогообложения, что следует учитывать, как самим получателям помощи, так и лицам, её направляющим.

О том, какие коды дохода материальной помощи до 4000 рублей и свыше данной суммы должны быть проставлены в 2-НДФЛ, каковы коды вычета для отражения особого характера матпомощи, и как в целом проводится оформление соответствующей документации следует знать и бухгалтерам, и работодателям, и простым сотрудникам.

Коды вычета материальной помощи в справке 2-НДФЛ Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Смерть работника или его родственников. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты.

В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер.

Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Смерть работника или его родственников. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты. В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер. Работодатели вправе предоставлять таковую помощь не только своим непосредственным работникам но и третьим лицам, нуждающимся в ней.

- Рождение ребенка. В таковой ситуации на одного ребенка может быть выплачено без отчислений не более 50 тыс. рублей. При этом следует учитывать, что данный предел применяется по отношению к непосредственному ребенку – то есть, если один из родителей уже получил материальную помощь в 50 тыс. рублей, то полученная вторым родителем поддержка будет облагаться налогами в полной мере.

- Иные виды помощи. Материальная помощь вне зависимости от её целей, выплаченная в размере до 4 тыс. рублей в течение года, не подлежит взысканию с неё каких-либо отчислений.

Для различных категорий материальной помощи предусмотрены разные коды налогового вычета, отражаемые в справке 2-НДФЛ. Они могут быть следующими:

- Код вычета 503. Данный код применяется только по отношению к суммам матпомощи до 4 тысяч рублей.

- Код вычета 504. Данным кодом отображается получение материальной помощи на рождение ребёнка.

Материальная помощь, не имеющая пределов и ограничений, например – в связи с смертью работника, чрезвычайными событиями или террористическими актами не отображается в справке 2-НДФЛ.

Форма 2 НДФЛ и помощь материального характера: отражение и взаимосвязь Справка 2 НДФЛ материальная помощь содержит сведения о доходах сотрудников, а также о выплатах из этих величин. В рамках этого документа обязательным является отражение размерных параметров материальной помощи, полученной работником за определенный временной период. Однако отражение в этой документации находит не всякая поддержка материального характера.

К слову, в перечне кодов доходов, которые отмечаются в справке, есть свои значения, однако они присваиваются не каждому виду матпомощи.

Код дохода материальной помощи

- Код 2710 — используется для отражения любого вида матпомощи, в том числе той, размер которой не превышает 4000 рублей, за исключением:

- Код 2760 — используется для отражения матпомощи вышедшим на пенсию трудящимся.

- Код 2761 — используется для отражения матпомощи инвалидам при условии ее оказания общественными организациями, а не работодателем.

- Код 2762 — отражает матпомощь, которая выплачивается при рождении детей либо при их усыновлении.

- матпомощи ушедшим на пенсию сотрудникам (по старости либо по инвалидности);

- матпомощи при рождении либо усыновлении детей;

- матпомощи, которая оказывается инвалидам общественными организациями.

Итак, мы рассмотрели все виды кодов доходов и вычетов, которые указываются в справке 2-НДФЛ при выплате матпомощи.

Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды. Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица.

Материальная Помощь 2019 Коды Ндфл

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства.

Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Материальная помощь до 4000 (налогообложение 2020)

Рассмотрим налогообложение материальной помощи в 2022 году сотруднику. Облагается ли материальная помощь НДФЛ (2020 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ.

При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11/).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2022 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Материальная помощь в связи со смертью, стихийным бедствием или терактом. Работодатель может оказывать единовременную материальную помощь: сотруднику в связи со смертью членов его семьи; бывшему работнику, вышедшему на пенсию, в связи со смертью членов его семьи; специалисту в связи со стихийным бедствием или с другим чрезвычайным обстоятельством; работнику, пострадавшему от террористического акта на территории РФ.

Такая матпомощь не облагается взносами в фонды в любых пределах (подп. 3 п. 1 ст. 422 НК РФ; абз. 2 подп. 3 п. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ), а также с выплаченной суммы не удерживается НДФЛ (п.

8 ст. 217 НК РФ).

Кроме того, взносами в ФСС на страхование от несчастных случаев на производстве и профзаболеваний не облагается материальная помощь работнику в связи со смертью членов его семьи.

В справке 2-НДФЛ, которую налоговый агент обязан представлять в ФНС по итогам года, следует отражать не всю материальную помощь, а только по имеющимся соответствующим кодам 2710, 2760, 2762, а также вычеты с нее – 503, 508. Например, для помощи, оказываемой сотруднику в связи со смертью родственника, код не предусмотрен, соответственно, данные суммы не надо указывать в справке.

Понятие «члены семьи» частично раскрывается в статье 1 Семейного кодекса от 29 декабря 1995 года № 223-ФЗ, а также в статье 14 Семейного кодекса. К ним отнесены супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки, внуки. У нашей компании есть практический опыт оспаривания доначислений взносов с материальной помощи в связи со смертью бабушки или дедушки (Постановление 13-го Арбитражного апелляционного суда от 17 апреля 2017 г. по делу № А56-62276/2016 и Постановление 13-го Арбитражного апелляционного суда от 4 апреля 2022 г. по делу № А56-56184/2016).

Материальная помощь малоимущим семьям в 2022 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

Код вычета мат помощь в справке 2 ндфл 2021

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3: Вид матпомощи Код дохода Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. 2710 Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя 2760 Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку 2762 Далее рассмотрим, какие коды вычетов предусмотрены законом. Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/ Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Коды дохода материальной помощи и вычета в справке 2-НДФЛ

Учитывая, что материальная помощь относится к особым средствам, которые напрямую нельзя отнести к доходам получающего её лица, а также учитывая специфический режим налогообложения материальной помощи, она должна иметь и соответствующее отражение в налоговой отчетности. Справка 2-НДФЛ является на текущий момент основным документом, подаваемым в ФНС относительно уплаты налогов на доходы физических лиц, и коды дохода материальной помощи, а также коды налогового вычета должны быть в ней проставлены в отношении данных средств в отдельном порядке.

Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб.

Код дохода материальная помощь свыше 4000 в 2021 году

Его отражают в справке, если работник получил сумму по операциям на индивидуальном инвестиционном счете.

Все коды дохода и вычета в справке 2-НДФЛ на 2021 год и расшифровку к ним смотрите ниже.

Подробно о действующих кодах доходов и расходов для НДФЛ в 2021 году рассказывают эксперты .

- Теперь заполнить 2-НДФЛ, РСВ, 6-НДФЛ, 4-ФСС и любую другую отчетность онлайн можно в нашей новой программе. Если не хотите заполнять отчетность, попробуйте рассчитать зарплату, отпускные, больничные и любые другие выплаты или оформить и распечатать кадровые документы. Все это программа тоже умеет делать.

Работодатели ежегодно обязаны сдавать в инспекцию справки 2-НДФЛ.В по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом.

Мат помощь не облагаемая налогами 2019 код дохода

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336.

То есть работнику оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 5000 руб.). Материальная помощь, не облагаемая налогом в 2019 году, как мы сказали выше, составляет 4000 руб.

Похожие записи:

- Бухгалтерия в строительстве для начинающих самоучитель

- Пособия для беременных и родителей в 2023 году: полный список новых выплат

- Можно ли продать или подарить участок без межевания в 2022 году?

Источник: onlinecable.ru