Налог с продажи недвижимости в 2022 году: когда платить и как рассчитать

Когда нужно платить налог с доходов от продажи недвижимости

Платить налог (НДФЛ) необходимо собственникам жилья (квартиры, дачи, дома или комнаты), гаража, земельного участка. Если владение недвижимостью продолжалось менее установленного срока, нужно заплатить налог на продажу недвижимости. А если минимальный срок прошел, то подавать декларацию и платить налог с продажи не нужно. Сумма полученного дохода тоже не будет иметь значения. Минимальный срок владения — 3 или 5 лет и зависит от вида имущества и ряда нюансов.

Но есть ряд исключений. Обязательство по уплате налога не возникает, если:

- недвижимость приобретена до 1 января 2016 года, и к моменту продажи прошло три года владения имуществом

- квартира куплена после 1 января 2016 года, но истек пятилетний срок владения

- цена продажи ниже цены покупки, но не менее 70% кадастровой стоимости

- стоимость покупки и продажи идентична и составляет не меньше 70% кадастровой стоимости

Декларация 3-НДФЛ при продаже двух (нескольких) автомобилей за год менее 3 лет в собственности

Что такое минимальный срок владения

Это срок, установленный законодательством РФ, по истечении которого у обладателя недвижимости не возникает обязательства по уплате НДФЛ при продаже имущества. Минимальный срок составляет три года, если:

- собственность получена в подарок

- унаследована

- приобретена по договору ренты

- досталась в результате приватизации

- является единственным жильем

Особенный случай — семьи с детьми (двумя и более): им можно не ждать, когда пройдет минимальный срок владения имуществом. В этом году они получили освобождение от уплаты налога при продаже жилой недвижимости, и длительность владения на это не влияет. Так же, как и стоимость сделки: продали ли объект дороже, чем покупали, или дешевле, не важно. Статус семьи с детьми позволяет избежать налога при продаже недвижимости при соблюдении определенных условий. Подробно об этом ниже.

Для всех остальных минимальный срок владения, по истечении которого налог с продажи недвижимого имущества не платится, составляет пять лет. Начало отсчета — момент государственной регистрации права на жилье. Если речь о квартире, полученной по столичной программе реновации, то в срок владения ею засчитывается время, в течение которого в собственности была квартира в старом доме, указывает Налоговый кодекс.

Для случаев, когда увеличивается доля в объекте недвижимости, стартом отсчета минимального срока служит дата приобретения «первой» части. А для договоров долевого участия, с момента оплаты договора целиком, не важно, собственными средствами или за счет ипотеки.

Какое жилье считается единственным

Один из часто встречающихся вопросов — какой налог придется заплатить, если продавать квартиру, которая является единственной. Хорошая новость в том, что, если на момент сделки это единственный жилой объект в собственности и продавец владеет им более 3 лет, платить налог не придется. Минимальный срок безналоговой продажи единственного жилья уменьшили два года назад. До 2020 года он составлял 5 лет.

Кроме того, закон разрешает покупку новой квартиры в течение 90 дней до продажи старой, по которой будут считать налог (если он возникнет), — она не повлияет на статус единственного жилья.

Недавно на рассмотрение в Госдуму внесли законопроект , которым предполагается освободить россиян от уплаты НДФЛ при продаже комнаты, квартиры или дома, если у них в собственности нет иного жилого помещения, независимо от срока владения.

Какое жилье считается единственным в совместной собственности супругов

Жилье, которым супруги владеют вместе, будет считаться единственным, если другого совместного у них нет. Подаренная, унаследованная, купленная до брака или полученная в результате приватизации недвижимость, которой единолично владеет любой из супругов, не учитывается при оценке.

Если супруги продают квартиру, которую купили вместе три года назад, а у одного из них есть унаследованный до брака дом в деревне, платить налог с продажи квартиры не придется. Если же в 2020 году они купили квартиру, в 2021-м загородный дом, а в 2022-м решили квартиру продать, то с разницы между ценой городского жилья в 2020 году и в 2022 году нужно будет заплатить 13%.

В каких случаях семьи с детьми могут не платить налог

С 2022 года семьи, в которых есть дети, могут не беспокоиться о том, какой будет сумма налога с продажи недвижимости, если соблюден ряд критериев:

- в семье двое и более несовершеннолетних детей, для учащихся очно ограничение по возрасту до 24 лет

- продав жилье, семья в течение того же календарного года покупает другое (или до 30 апреля следующего года)

- новое жилье просторнее, его площадь больше, а кадастровая стоимость выше

- кадастровая стоимость жилья, которое продается, не превышает 50 млн рублей

Как рассчитать сумму налога

Какой налог платить при продаже недвижимости устанавливает Налоговый кодекс. Ставка составляет 13% от суммы в договоре купли-продажи, если сделка осуществляется до истечения минимального срока владения.

Как рассчитывается налог с продажи недвижимости: сумма налога = стоимость недвижимости х 0,13. Например, продажа за 5 млн рублей квартиры, купленной в 2021 году, обойдется в 650 тыс. рублей налога.

Как уменьшить сумму налогов

Уменьшать размер налога от продажи имущества можно тремя способами. Первый — подождать, пока пройдет минимальный срок владения — 3 или 5 лет в зависимости от описанных выше условий. Помимо отсутствия дополнительных расходов он удобен еще и тем, что налоговая декларация не понадобится, ее просто не нужно будет заполнять.

Второй способ — использовать налоговый вычет . С его помощью сумму, облагаемую налогом, можно уменьшить на 1 млн рублей. Получать вычет отдельно не нужно, достаточно приложить к налоговой декларации заявку на его оформление. То есть с продажи той же квартиры за 5 млн рублей по этой схеме налог составит 520 тыс. рублей, так как ставка будет применена к 4 млн рублей.

Третий способ подходит тем, кто купил недвижимость. Главное условие, чтобы им воспользоваться, — подтверждение расходов на покупку. Тогда уплата налога коснется только разницы между суммой покупки и последующей продажи.

Если квартира унаследована или подарена, выбирать вариант снижения налоговых расходов придется из первых двух способов. Предположим, квартиру, которая сейчас будет продана за 5 млн рублей, некое физическое лицо приобрело за 4 млн рублей. Приложив к налоговой декларации старый договор купли-продажи, нужно заплатить 13% с 1 млн рублей, а не с 5 млн рублей.

Когда нужно подавать декларацию при продаже квартиры

Декларацию 3-НДФЛ подают после продажи квартиры. Если недвижимостью владели менее трех лет, придется уплачивать налог с продажи. Проще подать декларацию через сайт nalog.ru. Если допустите ошибки, они будут подсвечены красным, что позволит легко исправить недочеты. Рассказали, какие поля заполнять в декларации и показали на примерах, как платить налог с продажи.

В каких случаях требуется заполнить декларацию?

Другие случаи не предусматривают уплату налога с продажи имущества.

Как сдать декларацию?

Если хотя бы на один день опоздаете с подачей декларации, будете платить штраф 1000 руб. Оплатить налог после подачи декларации — до 15 июля. Отправить декларацию на рассмотрение в налоговую разрешается несколькими способами.

На официальном сайте ФНС подайте в электронном виде.

С помощью программы «Декларация 2020». Заполните поля и отправьте в электронном виде в ФНС.

Распечатайте декларацию с сайта nalog.ru, заполните поля вручную и сдайте лично.

Заполнение декларации 3-НДФЛ для сдачи в ФНС

После того, как продадите недвижимость или ее доли, заполните в декларации 3-НДФЛ следующие страницы:

приложение 1 и 6.

Пример заполнения раздела 1.

Код бюджетной классификации в примере указывается, если предстоит удержание налога с продажи.

Пример заполнения раздела 2.

В декларации заполняются следующие поля.

№ корректировки — если подаете форму первый раз, ставьте цифру 0; если декларация повторная или с изменениями, указывайте 1 или 2.

Год — ставьте год, в котором продали квартиру.

Код ФНС — укажите номер отделения налоговой, в которую подаете декларацию.

Данные о продаже недвижимости — для граждан РФ код страны 643, а категория налогоплательщика — код 760. Здесь указывайте Ф. И. О., данные паспорта, дату рождения, номер телефона.

Документ — чаще всего указывают паспорт.

Достоверность сведений в декларации — если подает отчет доверенное лицо, ставьте 2, а если сами, то 1.

Пример заполнения титульного листа декларации.

Заполнение разделов в приложении

В первом разделе заполните четыре поля:

010 — поставьте 1, если с продажи заплатите платить налог или 3, если ничего не будете платить.

020 — КБК, укажите 182 102030 01 1000 110

030 — данные ОКТМО, узнайте на сайте ФНС.

040 — укажите, какой налог заплатите с продажи недвижимости.

Во втором разделе укажите процентную ставку, по которой рассчитывается налог с продажи. В приложениях заполняются соответствующие поля. Указывается Ф. И. О. гражданина, которому продали квартиру. В заключительном разделе впишите затраты, которые вы понесли на приобретение имущества и поставьте, что будете пользоваться налоговым вычетом.

Пример заполнения приложения.

Пример заполнения приложения.

Нужно ли прикладывать документы?

Из документов потребуется следующее.

Выписка из ЕГРН. Срок действия один месяц.

Договор купли-продажи (копия).

Платежные реквизиты, по которым получили деньги с продажи имущества.

Акт приема-передачи собственности.

Какой налог платить с продажи недвижимости?

Часто всего для уплаты налога с продажи пользуются налоговым вычетом, который составляет 1 млн руб.

Второй способ — уменьшить сумму за счет расходов на квартиру. Приложите документы, подтверждающие расходы на квартиру. Например, делали ремонт и потратили 1,5 млн руб.

Читайте подробнее о том, как платить налог с продажи недвижимости — здесь.

Имущественный вычет

Приобрели недвижимость в 2019 году за 2 млн руб. и через 12 месяцев решили ее продать за 2,8 млн руб. Покупателя нашли быстро и заключили сделку купли-продажи. Для оплаты налогов воспользовались правом имущественного вычета. В этом случае для расчета от 2,8 млн руб. отнимаем 1 млн руб. В итоге придется уплатить 13% от 1,8 млн руб., или 234 тыс. руб.

Уменьшение суммы налогов за счет расходов

Приобрели недвижимость в 2019 году без ремонта за 2 млн руб. Решили сделать капитальный ремонт, который обошелся в 1,5 млн руб. Через год продали квартиру за 3 млн руб. В этом случае платим 13% с 1,5 млн руб. или 195 тыс.

Как воспользоваться вычетом?

Для этого укажите в декларации, что будете пользоваться вычетом для уменьшения суммы налога. К отчету приложите документы (копии), которые подтверждают продажу имущества. Например, договор купли-продажи. Заполнить или скачать форму 3-НДФЛ можете по ссылке.

Сдайте налоговую декларацию и укажите, что для расчета суммы уплаты налогов использовали имущественный вычет. Впишите сумму, которую требуется заплатить до 15 июля. Проще заполнить форму 3-НДФЛ на официальном сайте налоговой. Там возможно проверить правильность заполнения полей. Если допустите ошибку или укажете неточные сведения, эти поля будут подсвечены.

В итоге самостоятельно исправите неточность и правильно сдадите декларацию.

Что нужно знать о подаче декларации в ФНС после продажи квартиры?

Подавайте декларацию на сайте ФНС, если продали недвижимость, которой владели менее трех лет.

Заполните необходимые разделы и приложения.

Выберите способ оплаты налога: имущественный вычет или уменьшение суммы налога за счет расходов.

Из документов приложите копию договора купли-продажи, выписку из ЕГРН, акт приема-передачи собственности и платежные реквизиты.

Если владеете несколькими квартирами и одну из них продаете менее чем через пять лет после покупки, тоже придется подавать декларацию.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Как заполнить 3-НДФЛ при продаже квартиры

3-НДФЛ при продаже квартиры сдается в налоговую инспекцию по окончании года, в котором состоялась продажа, в установленные законодательством сроки. Обо всех нюансах оформления отчета в указанной ситуации поговорим в нашем материале.

По какой форме заполняется декларация 3-НДФЛ

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании;

- единственного, находящегося в собственности.

Для всех перечисленных случаев предельным остается срок 3 года.

Выводы здесь следующие. Если квартира была унаследована в 2022 году, то начиная с 2026 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2022 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2028 года, при условии что оно не является единственным.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

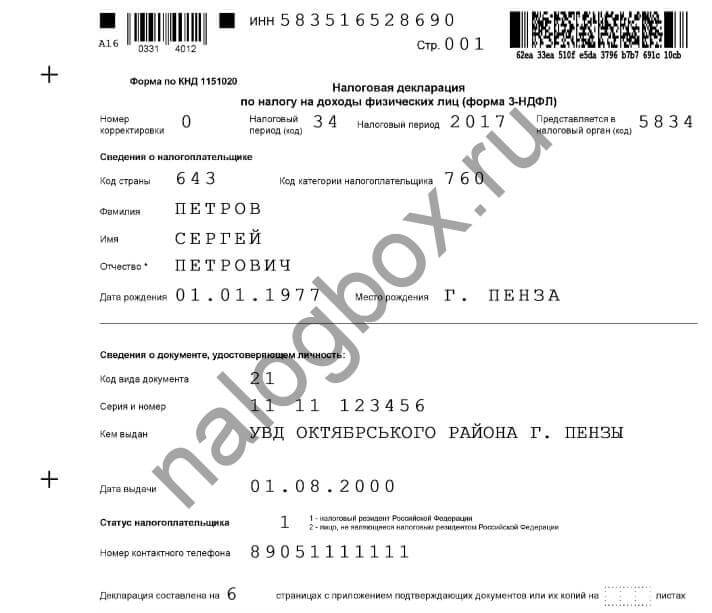

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2022 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

-

(13% (15%) или 30% в зависимости от статуса налогоплательщика) — в стр. 020;

- код вида полученного дохода — в стр. 010;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой.

Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр.

050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2022 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2020 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 18 в стр. 010.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: erikadmin.ru

Как заполнить декларацию 3-НДФЛ при продаже недвижимости

Налоговое законодательство постоянно меняется. Регламент подачи декларации, действующий несколько лет назад, сегодня может оказаться неактуальными. В материале расскажем о порядке заполнения 3-НДФЛ при продаже недвижимости в 2018 году.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как заполнить 3-НДФЛ при продаже имущества: образец заполнения

Существует несколько способов. В этом подпункте рассмотрим два:

- в программе «Декларация»;

- на сайте ФНС.

О том, как заполнять бумажный вариант с примером и образцом готового отчета, см. ниже.

Заполнение в программе

Весь процесс, включая установку занимает 30-40 мин с момента скачивания продукта с сайта ФНС. Разберем по этапам:

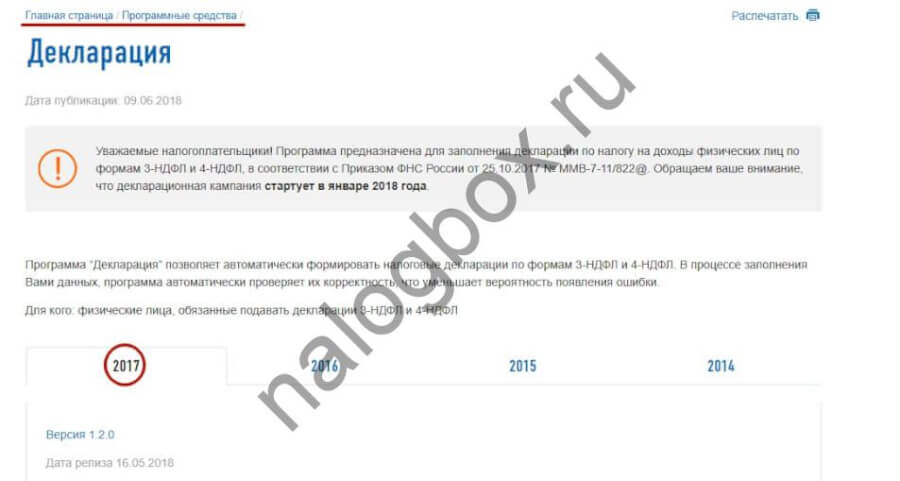

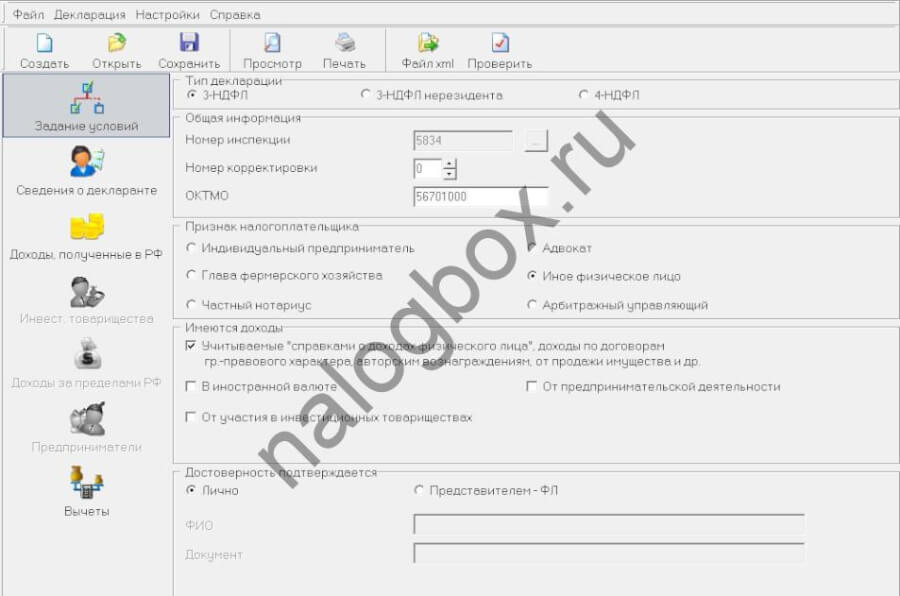

- Скачиваем программу из раздела «Программные средства» и устанавливаем, следуя рекомендациям Мастера установки. Выбираем ту версию, которая выпущена для конкретного года. В статье примеры даны для отчетности за 2017 г.. Работа в предыдущих версиях аналогична.

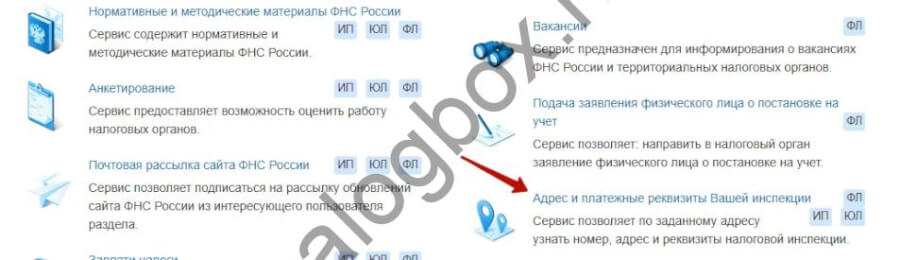

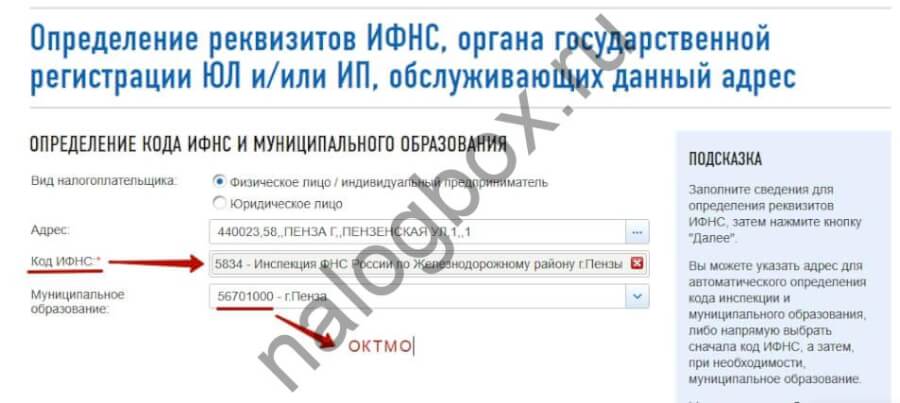

- На первой вкладке указываем номер инспекции и ОКТМО. Остальные флажки уже стоят в нужных пунктах. Чтобы узнать недостающие сведения, опять возвращаемся на сайт ФНС. На этот раз, в раздел «Электронные сервисы» — «Адрес и платежные реквизиты Вашей инспекции».

Сервис выдает код ИФНС и ОКТМО после того, как укажете адрес регистрации.

- Первая вкладка готова.

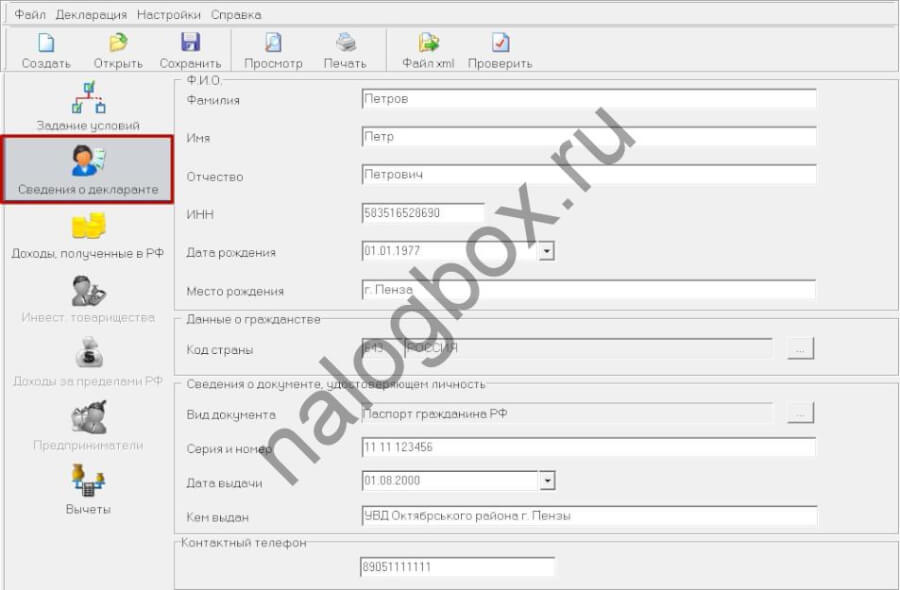

- Двигаемся вниз и переходим к Сведениям о декларанте. Здесь просто заполняем свои данные и указываем контактный телефон.

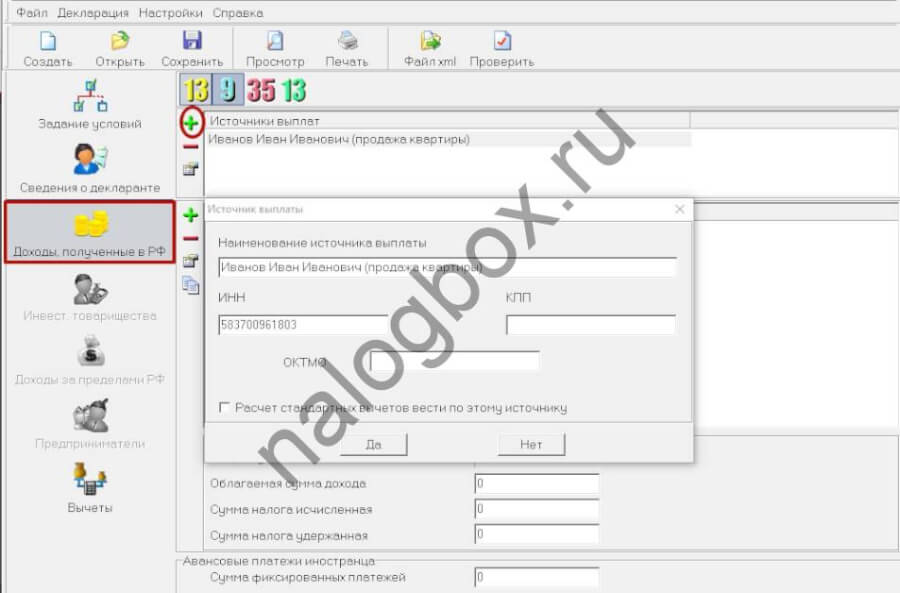

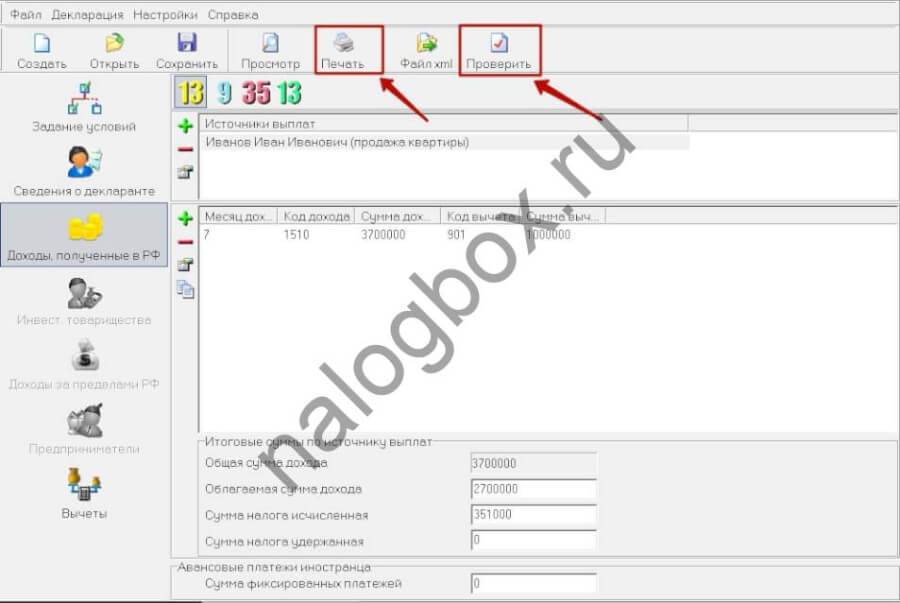

- Идем дальше и заполняем вкладку «Доходы». В разделе «Источники выплат» кнопкой «+» добавляем новый источник. Здесь указываем имя и ИНН покупателя. Если это физическое лицо, КПП и ОКТМО прописывать не требуется.

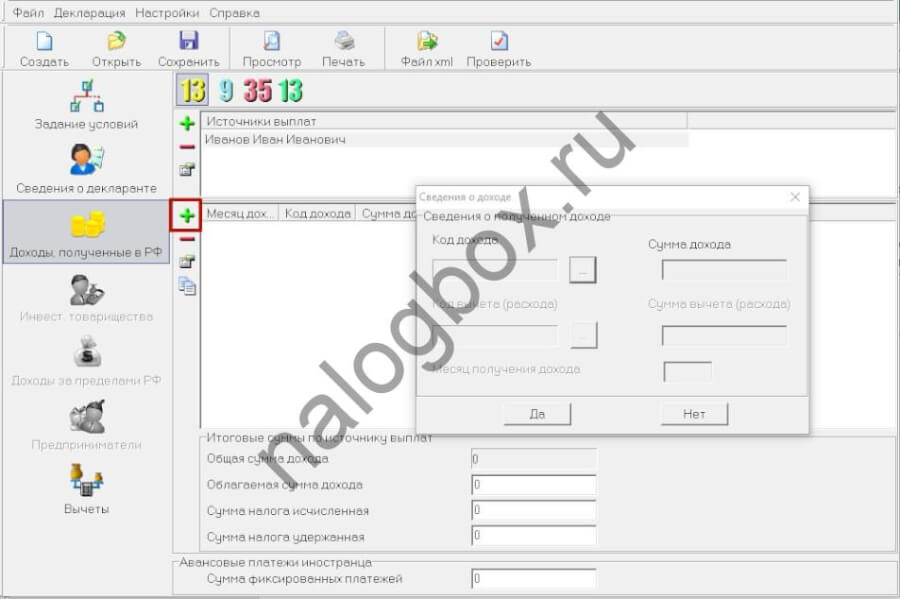

- В нижнем окне создаем новый доход кнопкой «+».

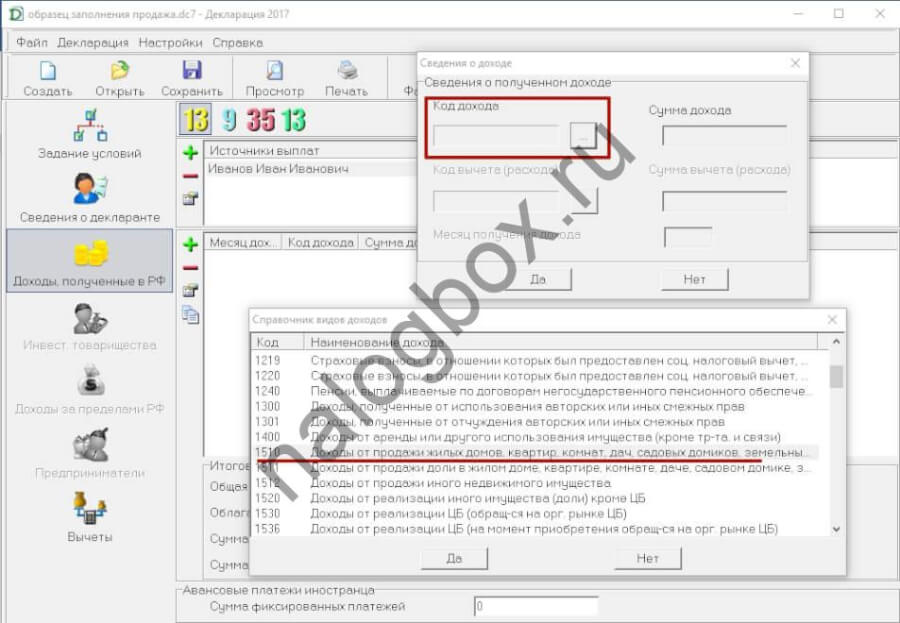

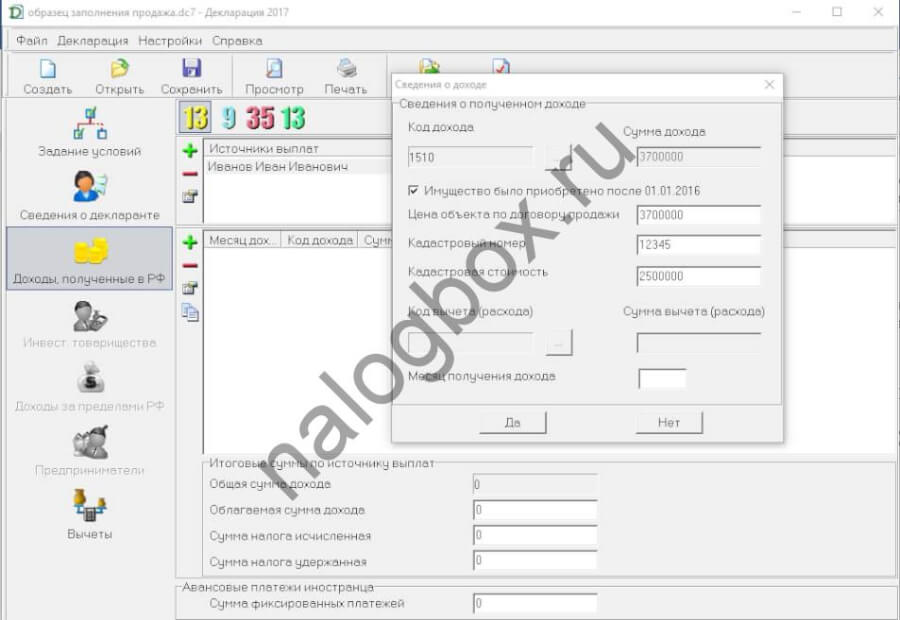

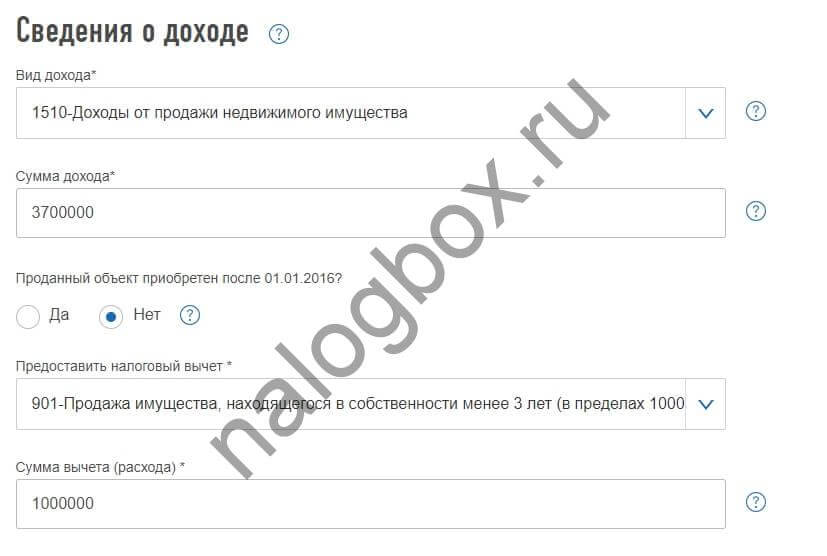

- Теперь ответственный момент. Указываем размер и вид полученного дохода. Выбираем подходящий код из предложенных вариантов (для квартиры — 1510).

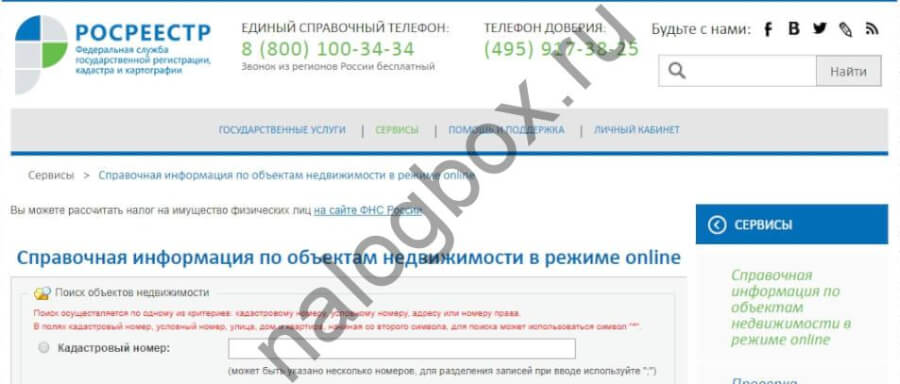

- Если собственность на проданную квартиру оформлена после 01.01.2016, ставим соответствующую отметку и прописываем значение кадастровой стоимости на 1 января года продажи. Это нужно, чтобы программа правильно рассчитала базу для НДФЛ. С 2016 г. она не может быть меньше, чем 70% от кадастровой. Если эта стоимость на начало отчетного года не определена, условие не действует. Актуальные данные по стоимости смотрим онлайн на сайте Россеестра.

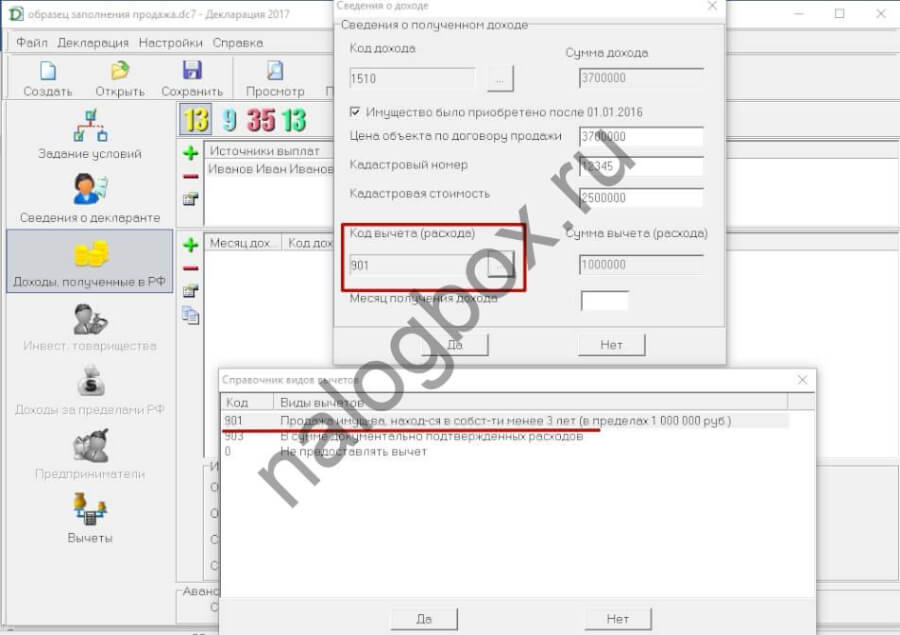

- Указываем вид желаемого вычета: гарантированный 1 000 000 руб. или по сумме расходов, понесенных ранее на приобретение продаваемого жилья. Попробуйте оба варианта и посмотрите, где сумма НДФЛ к уплате меньше.

- Проставляем месяц получения дохода.

- Вид вкладки в заполненном виде.

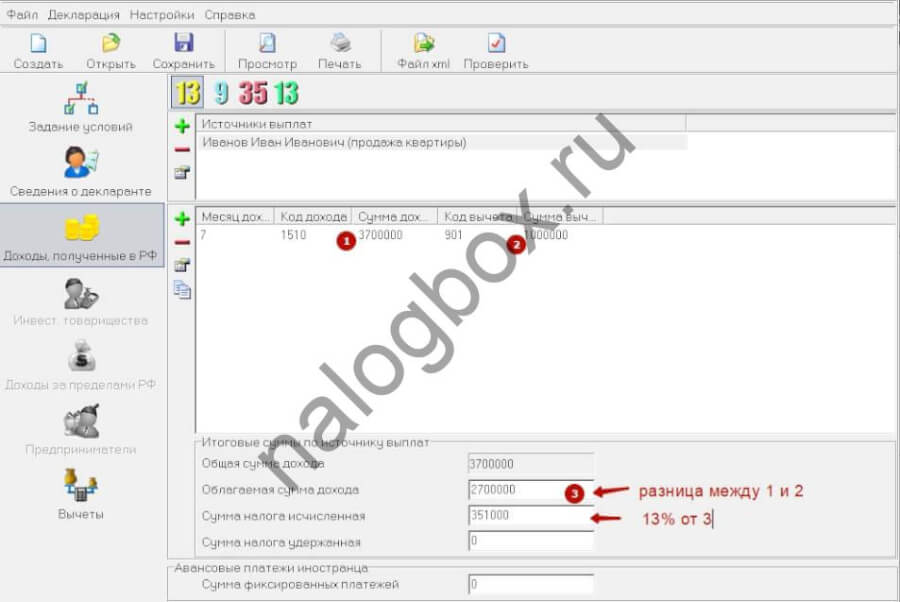

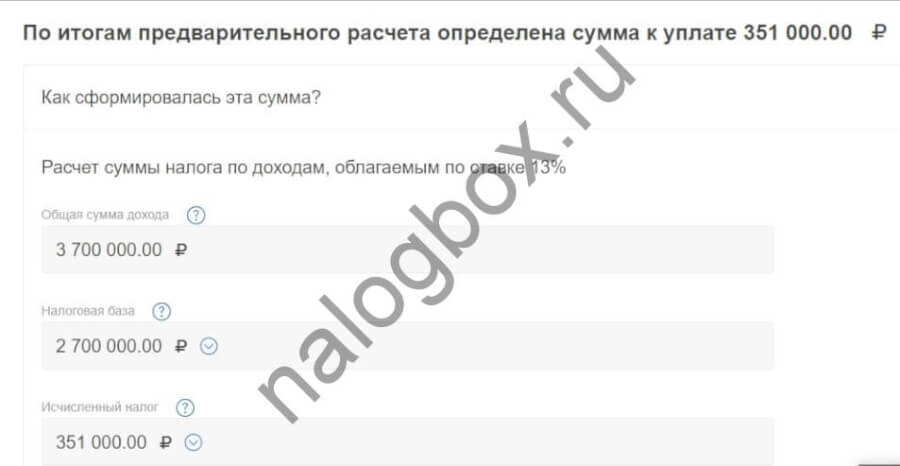

- Отчет готов к проверке и выпуску на печать. Сумму НДФЛ к уплате программа считает сама.

Заполнение в Личном Кабинете

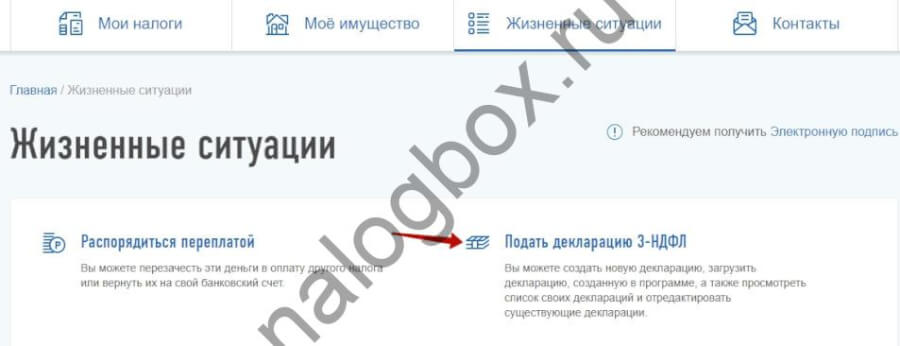

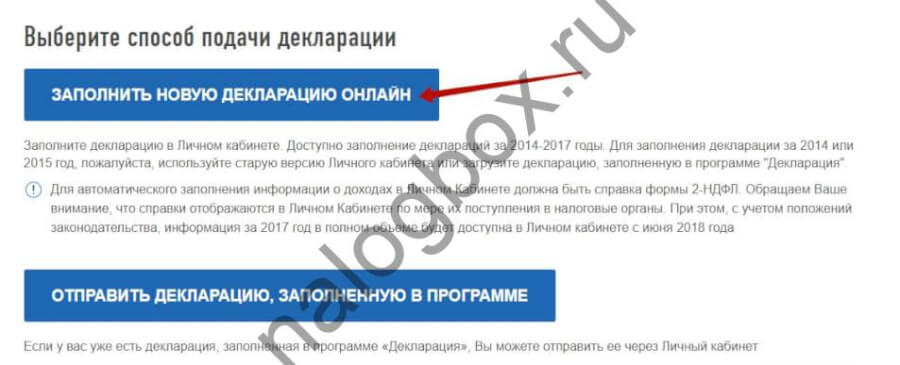

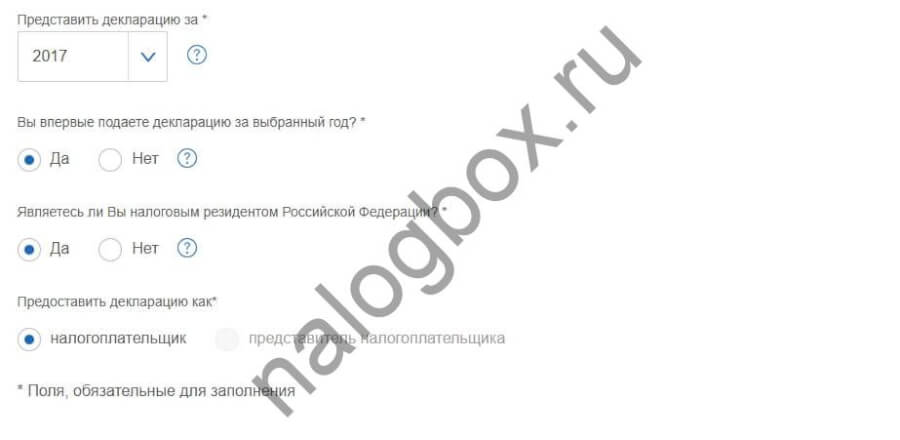

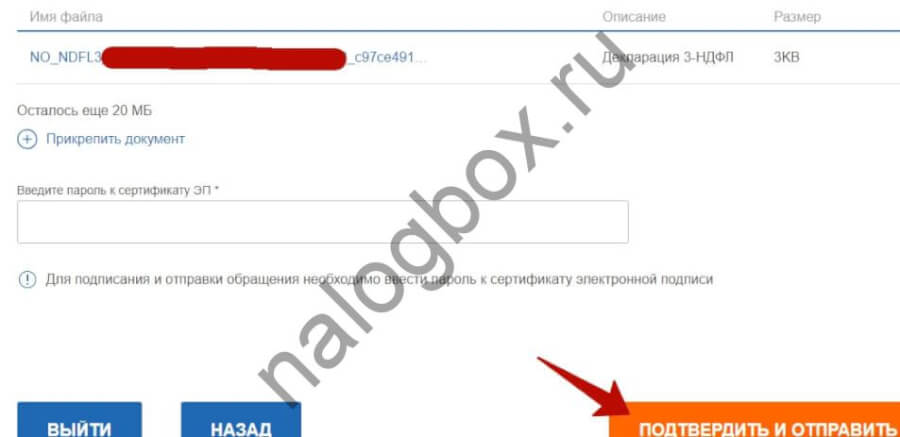

На сайте ФНС можно не только заполнить декларацию, но и сразу же отправить ее в ведомство. Порядок:

- Заходим в ЛК – «Жизненные ситуации».

- Выбираем онлайн-заполнение.

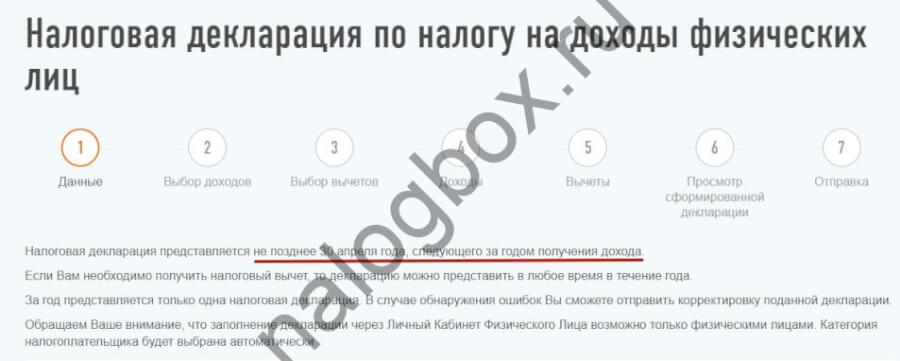

- Идем по шагам. Обратите внимание на срок подачи отчета в целях уплаты НДФЛ.

- Сведения для Шагов 1 и 2 уже заполнены. Только проверяем.

- Шаг 3 пропускаем.

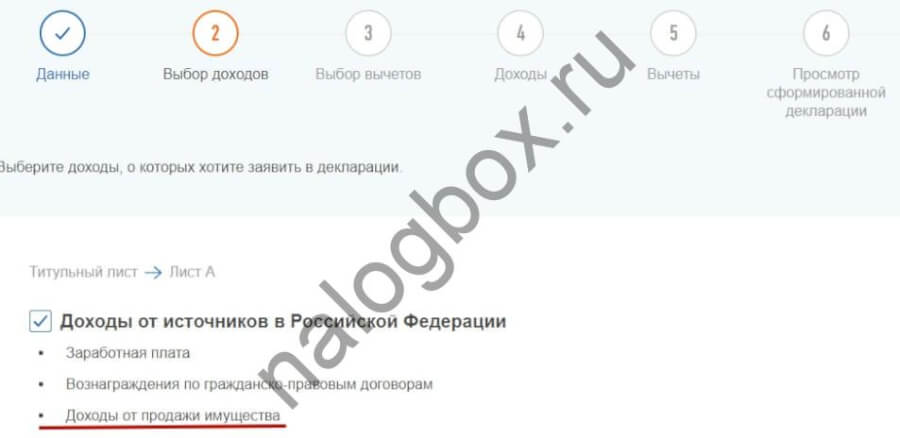

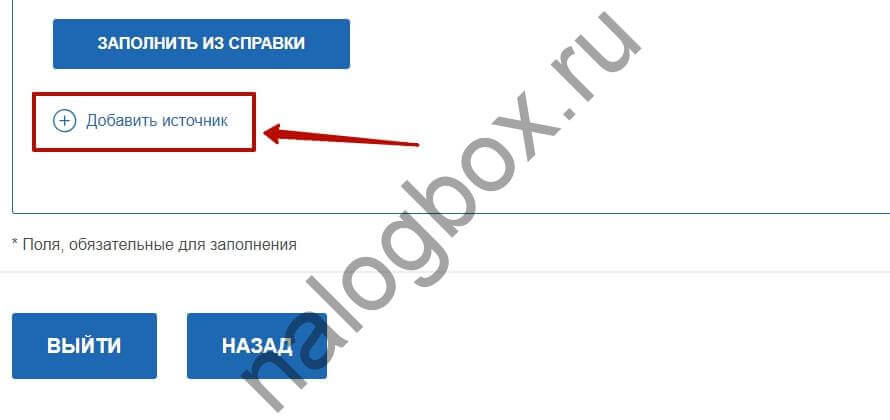

- На Шаге 4 «Доходы» выбираем новый источник.

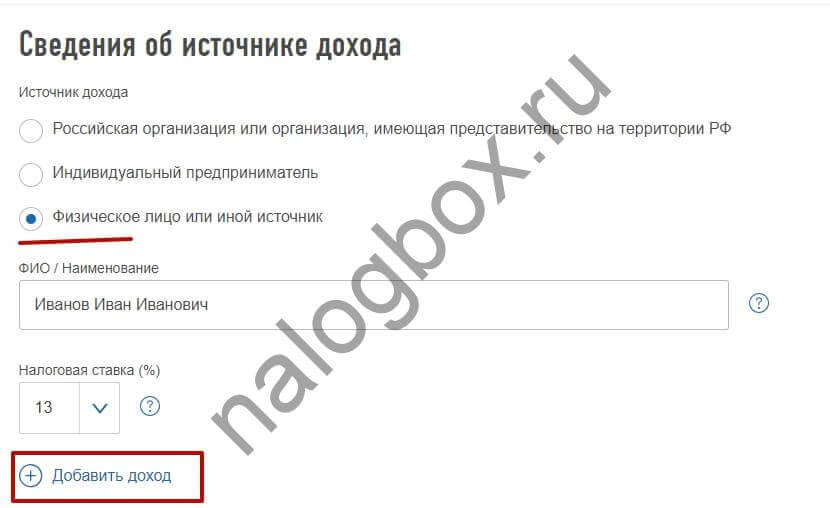

- Указываем данные покупателя жилья и добавляем доход.

- Выбираем вид дохода и вычета. Если проданное имущество приобретено после 01.01.2016, указываем кадастровую стоимость на начало отчетного года (при наличии).

- Шаг 6 – просмотр получившейся суммы, которую потребуется перечислить.

- Здесь же загружаем нужные документы и отправляем отчет.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Нужно ли заполнять декларацию при продаже недвижимости в собственности более 3 лет

Все зависит от того, какая недвижимость продается и когда она была приобретена (зарегистрировано право). На недвижимые объекты, оформленные до 2016 г., установлен срок владения не менее 3 лет. Если он выдержан, НДФЛ не уплачивается и обязанности заполнять отчетность нет.

После 2016 г. правила другие: для недвижимости, за исключением нескольких случаев, установлен более длительный срок — 5 лет.

Важно! По-прежнему не требуется платить НДФЛ при владении имуществом более 3 лет тем, кому недвижимость досталась в результате:

— дарения или наследства от близкого родственника;

— договора пожизненного содержания с иждивением.

Пример 1

В 2016 г. Арсений купил частный дом. В 2020 г. планирует его продать. Хоть срок владения составит больше 3 лет, Арсению придется задекларировать полученный доход и заплатить налог. В его случае для освобождения от НДФЛ потребуется выждать 5 лет.

Пример 2

В марте 2015 г. Василина выкупила на первом этаже дома нежилое помещение. В сентябре 2018 г. она его продала. Девушке не нужно отчитываться, т.к. трехлетний срок соблюден. НДФЛ тоже платить не надо.

Образец заполнения 3-НДФЛ при продаже имущества менее 3 лет

Как мы уже упомянули выше, если вы владели имуществом меньше 3 лет, 3-НДФЛ обязательна. Даже когда в результате применения вычетов налог будет ноль. Разберем, как оформить все на бумаге.

Пример 3

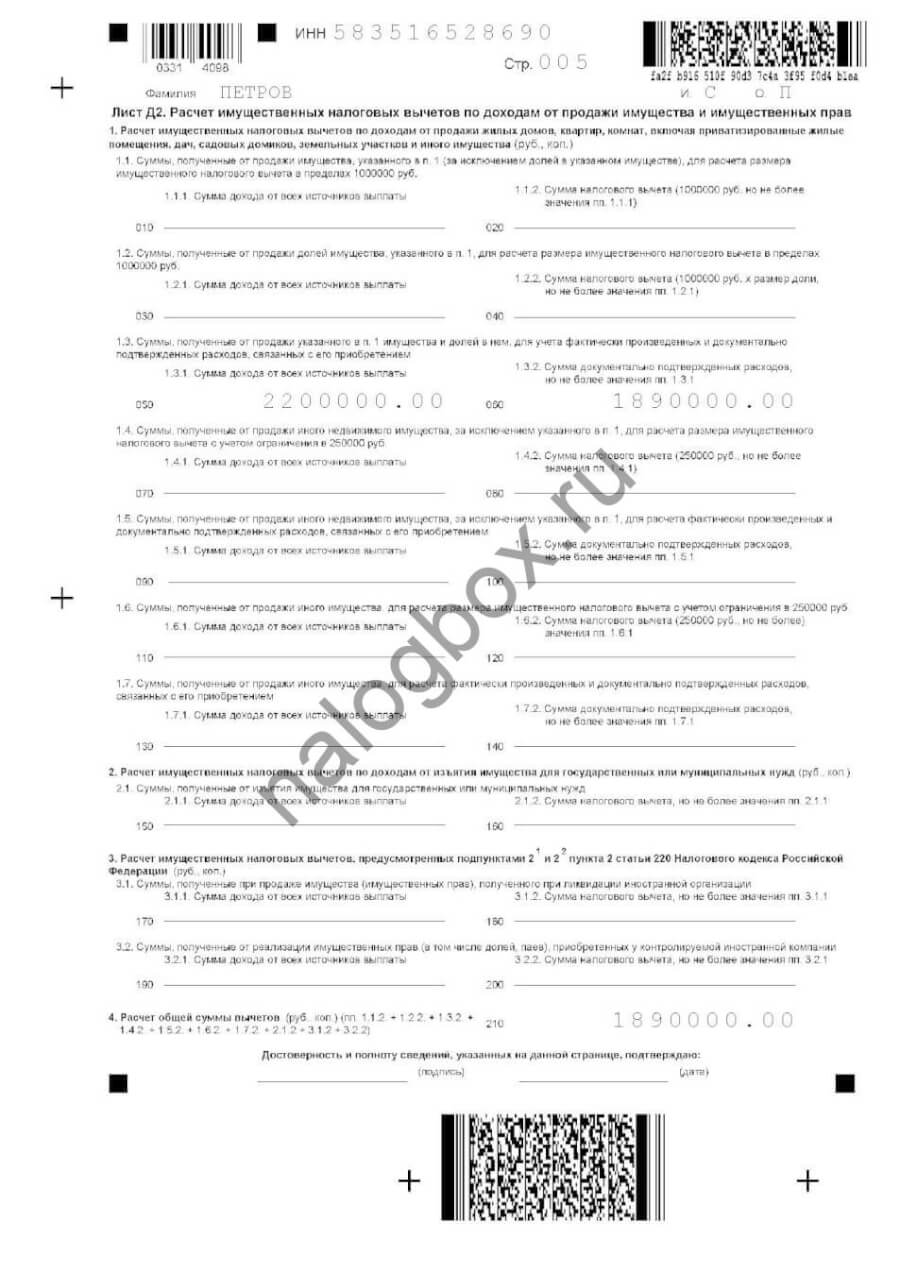

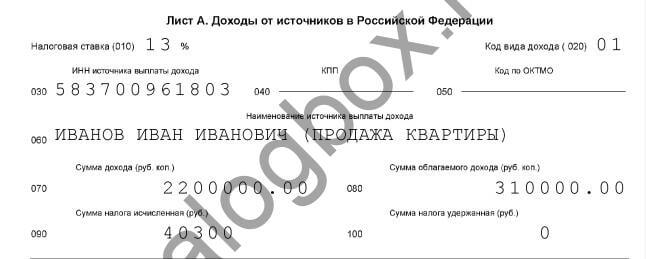

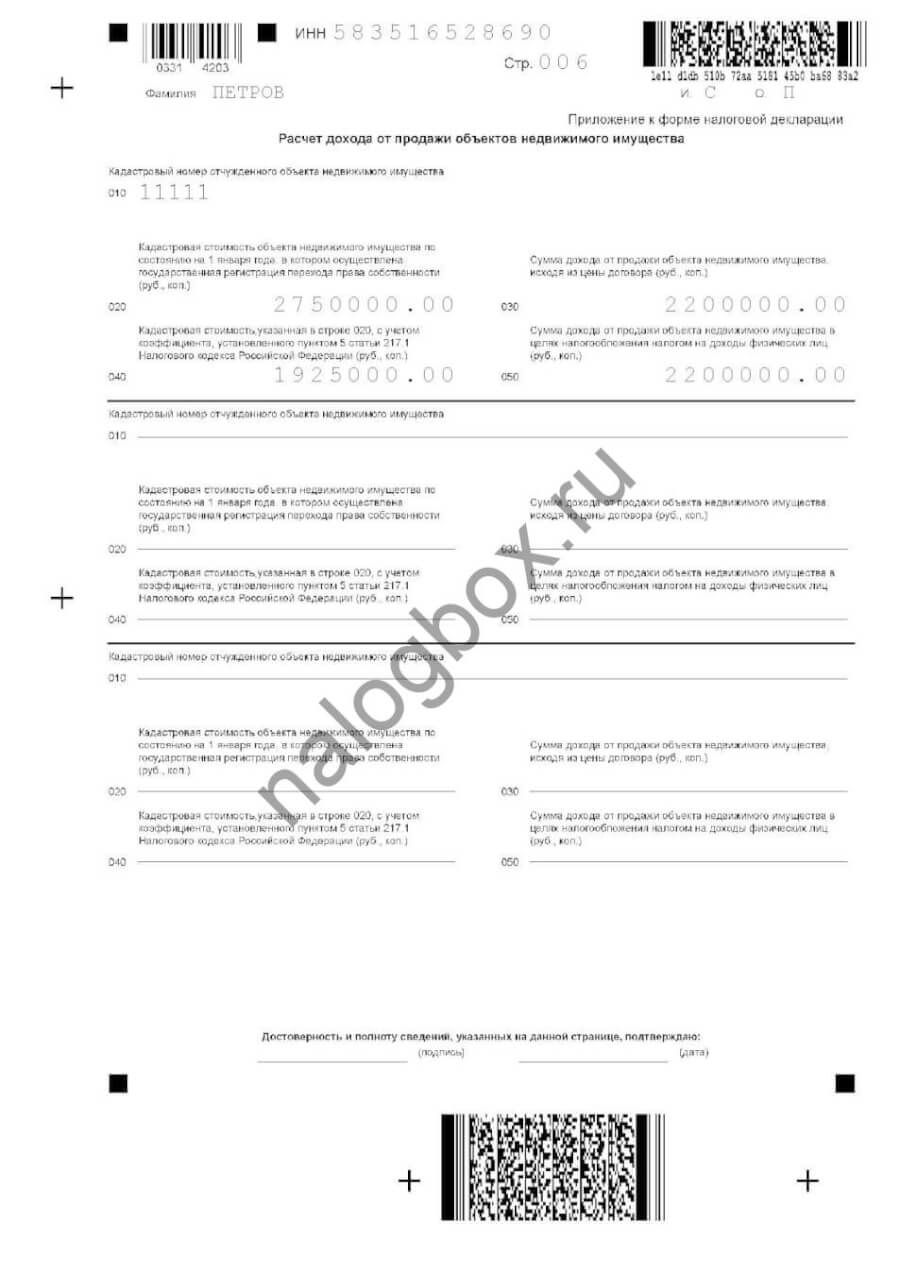

Сергей в 2017 г. продал за 2 200 000 руб. купленную в 2016 г. однокомнатную квартиру. Расходы на покупку составили 1 890 000 руб. (документы есть). Кадастровая стоимость по состоянию на 01.01.2017 2 750 000 руб.

Последовательность действий Сергея:

- В приложении указал кадастровый номер объекта, кадастровую стоимость и цену по договору купли-продажи. В строке 040 посчитал 70% от кадастровой. В строке 050 — большую из получившихся величин. Так как цена по договору больше, НДФЛ рассчитывается по ней.

- На листе Д2 заполнил п.1.3, т.к. вычет заявляется по расходам.

- На листе А проставил доход и посчитал налог:

- строка 080 – разница между суммой продажи и вычетом (2 200 000 – 1 890 000);

- строка 090 – 13% от значения в строке 080 (310 000 × 13% = 40 300 руб.)

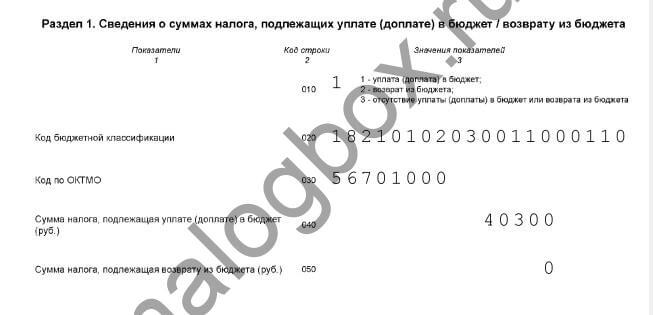

- Свел получившиеся значения в Разделе 2:

- Заполнил Раздел 1:

Итого Сергею потребуется перечислить 40 300 руб. Отчет получился на 6 листах. Образец декларации по этому примеру доступен для скачивания здесь. Пример заполнения 3-НДФЛ при продаже недвижимости после более 3 лет владения не приводим, т.к. ее оформление аналогично описанному.

Важно!

При работе с бумажным бланком обращайте внимание на правильность указания кодов. Их значения приведены в приложениях к упомянутому приказу.

Образец заполнения декларации 3-НДФЛ при продаже гаража

Если гараж капитальный, на его продажу распространяются общие правила, применимые для недвижимости. Металлический гараж-«ракушка» недвижимым имуществом обычно не признается. И в том, и в другом случаях при продаже разрешается заявить вычет в размере понесенных на покупку расходов или, если выгоднее, 250 000 руб. (пп.1 и пп.2 п.2 ст.220 НК).

Пример 4

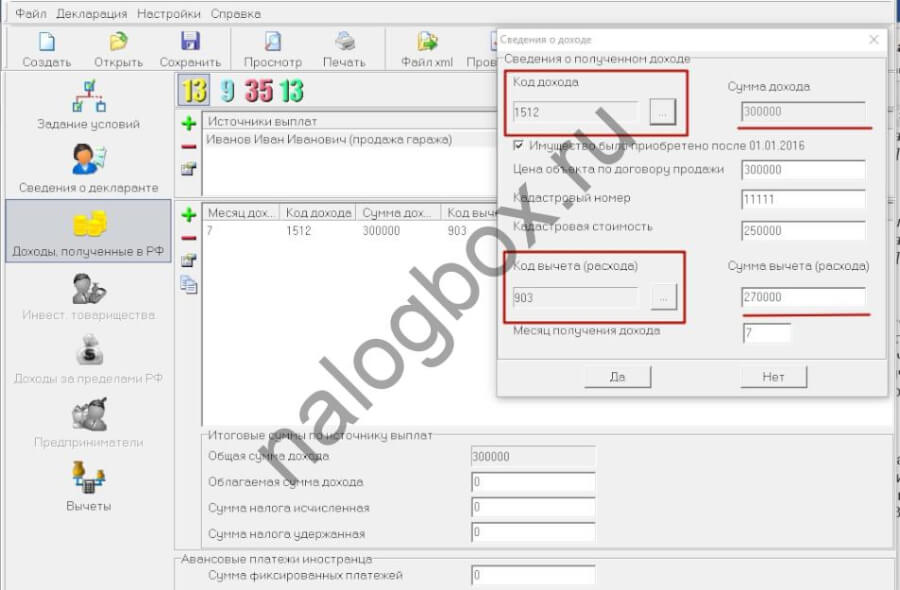

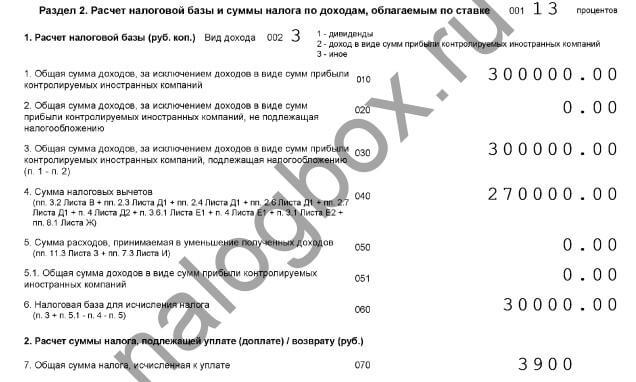

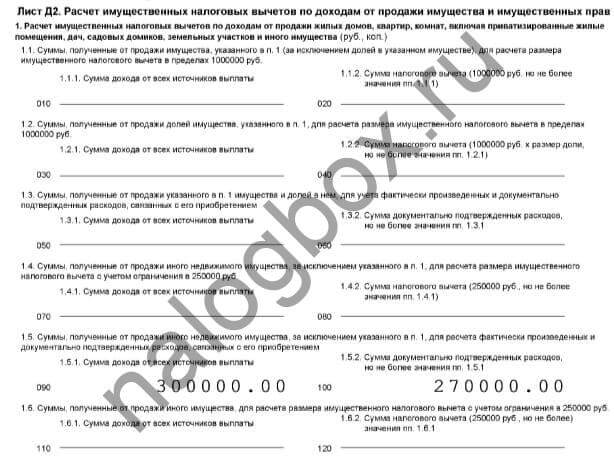

Петр в 2017 г. продал гараж в кооперативе, собственность на который оформил за год до этого, за 300 000 руб. На покупку он потратил на 30 000 руб. меньше. В программе Петр выбрал код полученного дохода 1512 (прочая недвижимость) и код вычета 903 (по расходам):

На бумаге это выглядит так:

Итого в 2018 г. Петру нужно перечислить НДФЛ 3 900 руб. (13% от 30 000 руб.).

Гражданам уже можно подавать декларацию 3-НДФЛ — по доходам за прошедший год

Последним днем, когда можно будет сдать декларацию, не рискуя получить штраф, будет 4 мая 2022 года. Кстати, на данный момент нет полной гарантии того, что не надо сдавать декларацию семьям с детьми, недавно освобожденным от налога с продажи жилья.

В России началась декларационная кампания 2022 года, пишет ФНС. Подать декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года.

Форма 3-НДФЛ, которая актуальна в этом году, была утверждена осенью прошлого года. То есть, та форма, которая действовала в 2021 году, теперь не применяется. В новой форме, среди прочего, учтена возможность исчисления повышенного – 15%-ного – НДФЛ для случаев, когда регулярные доходы превысили 5 млн рублей в год.

Декларацию можно подать в налоговый орган по месту своего учета или в МФЦ. Ее также можно заполнить онлайн в личном кабинете налогоплательщика или через программу «Декларация».

Отчитаться о доходах необходимо, если в 2021 году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения (в общем случае – 5 лет), получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

О продаже недвижимости

Напомним, что продажа недвижимости, принадлежащей физлицам, будет безналоговой (и не требующей подачи декларации), если имущество находилось в собственности 5 лет и более, за исключением некоторых вариантов приобретения не за деньги (по наследству, путем приватизации и других), а также единственного жилья – для этих случаев минимальный срок владения составляет 3 года.

Теперь также налог не надо платить, если продажа жилья направлена на улучшение жилищных условий семей с детьми, независимо от срока владения. Это распространяется на доходы, полученные от продажи с 1 января 2021 года.

Надо ли в этом случае подавать декларацию? Скорее всего, нет (даже если срок владения оказался меньше минимального – 3 или 5 лет). По общему правилу (которое было и раньше), нет необходимости отчитываться о доходах, не подлежащих налогообложению, перечисленных в статье 217 НК, включая ее пункт 17.1, который ссылается на статью 217.1 НК, куда теперь вписаны упомянутые доходы семей с детьми.

Тем не менее, налоговики получают сведения из Росреестра о сделках с недвижимостью, но при этом у налоговой может не оказаться остальных сведений в пользу освобождения от налога (например, об обучении детей до 24 лет). Или инспекторы не будут «копать», чтобы выяснить, по какой причине не платится налог. Поэтому лучше отчитаться самостоятельно. Но, с другой стороны, можно и не спешить – вероятно, скоро последуют разъяснения ФНС по этому поводу – в какой мере у них это автоматизировано и что от кого требуется.

Еще одно новшество, действующее с этого года: в случае продажи недвижимости на сумму до 1 млн рублей, а иного имущества – до 250 тысяч рублей в год, не нужно сдавать декларацию 3-НДФЛ. При таких суммах применение имущественных вычетов обнуляет налог. Раньше это не освобождало от подачи декларации, а также и от штрафа за ее отсутствие. С этого года при таких условиях декларация не подается. При этом надо иметь в виду, что налог может стать нулевым, если налогооблагаемый доход уменьшить на расходы, связанные с приобретением имущества (а «обычных» имущественных вычетов для обнуления налога может оказаться недостаточно) – в таком случае декларацию по-прежнему надо подавать: таким способом в налоговую надо сообщить, что, по вашим расчетам, налог платить не надо.

Если доходы от продажи имущества превысили 5 млн рублей за год – налоговая ставка не повышается до 15% (увеличенная ставка касается только регулярных доходов – зарплат, дивидендов, операций с ценными бумагами и так далее).

Кто еще должен отчитаться

Отчитаться о своих доходах также должны ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, продолжает ФНС.

Если налоговый агент не удержал НДФЛ с дохода, полученного налогоплательщиком, то последний должен задекларировать его самостоятельно и уплатить налог. Сделать это необходимо только в том случае, если налоговый агент не сообщил в налоговую о невозможности удержать налог. Если налоговый агент выполнил данную обязанность, ИФНС направит гражданину налоговое уведомление, на основании которого необходимо будет уплатить НДФЛ до 1 декабря 2022 года.

О последствиях

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022 года.

При нарушении сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть оштрафован, могут быть также начислены пени. Для граждан в этой связи существует три вида штрафов: за неподачу декларации, за неуплату налога, за «молчание» на запросы со стороны налоговиков (подробнее).

Источник: www.audit-it.ru