Если расчет с увольняющимся работником производится за счет денежных средств, находящихся в кассе организации, то НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за последним днем работы увольняющегося сотрудника. Об этом Минфин России сообщил в письме от 21.02.13 № 03-04-06/4831.

Согласно Трудовому кодексу при увольнении сотруднику нужно выплатить зарплату за все дни, отработанные в месяце увольнения. Причем, сделать это нужно не в день, когда в компании выдается зарплата, а в последний день работы сотрудника (ст. 140 ТК РФ). Соответственно, момент перечисления НДФЛ с сумм заработной платы при увольнении может не совпадать с установленным днем перечисления аванса или зарплаты в организации.

Налог при увольнении необходимо перечислять в сроки, установленные пунктом 6 статьи 226 Налогового кодекса. А именно — не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода на счет уволившегося работника. Если же расчет с уволившимся работником производится за счет денежных средств, находящихся в кассе организации, то НДФЛ нужно заплатить не позднее дня, следующего за последним днем его работы в компании.

НДФЛ при увольнении, отмена налоговых льгот, прожиточный минимум

Рекомендуйте новость коллегам:

читать всем! стоит ознакомиться не интересно 3 человека проголосовало

очень важное

Горячие темы. Это обсуждают:

Источник: www.audit-it.ru

Когда перечислять НДФЛ при увольнении в 2023 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Когда перечислять НДФЛ при увольнении в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Начиная с 2023 года все налогоплательщики перечисляют налоги и взносы в составе единого налогового платежа (ЕНП). Вместе с введением ЕНП для целей уплаты большинства налогов установлен один общий крайний срок – 28 число (согласно п. 6 ст. 226 НК).

Что меняется с 2023 г.

Это означает, что каждый наниматель может перечислить на открытый общий счет ЕНС нужную для уплаты НДФЛ сумму в любое время. К сведению: с 01.01.2023 удерживать налог с заработка работников не потребуется (ввиду отмены п. 9 ст. 226 НК с 2023 г.), заплатить его можно будет и до удержания.

Главное, чтобы к 28-му числу на счету (ЕНС) хватало денег для погашения всех обязательств налогоплательщика. То есть, не только НДФЛ, но и других налогов, взносов, сборов, т. К. ИФНС будет распределять и списывать деньги на их уплату пропорционально на основании данных из поступивших деклараций и уведомлений. Важно, чтобы денег хватило на все бюджетные платежи, и не образовалась недоимка. Списывать деньги на уплату НДФЛ будут:

- В общем случае – 28-го числа каждого месяца за период с 23-го прошедшего месяца по 22-е текущего;

- При удержании налога за период с 01.01.2023 по 22.01.2023: 28.01.2023.

- При удержании налога с 23.12.2022 по 31.12.2022: послед. рабочий день года.

Для чего нужна справка 2-НДФЛ

При расторжении трудового договора предприятие обязано выдать на руки увольняемому сотруднику официальную информацию о начисленном доходе и удержанном с него налоге. Данные предоставляются по форме 2-НДФЛ и охватывают текущий календарный год (бланк утвержден приказом ФНС России от 30 октября 2015).

Такая справка выдается для разных целей, например:

- для предоставления по месту новой работы и исчисления НДФЛ нарастающим итогом;

- получения налоговых вычетов;

- подтверждения заработка при оформлении банковского кредита;

- усыновлении;

- как документальное обоснование в трудовом споре или в судебных процессах.

Работник вправе запросить 2-НДФЛ в нескольких экземплярах.

Справка 2-НДФЛ в 2023 году: образец заполнения

Новый бланк формы 2-НДФЛ в году еще не утвердили, поэтому заполняем справку на бланке, который действовал в прошлом году. Рассмотрим порядок заполнения справки по форме 2-НДФЛ в виде таблицы:

признак 1 — отчетность о доходах и налогах;

признак 2 — отчетность о доходах, с которых налог не удерживался.

00 – первичная правка;

01,02,03….. При отправке корректирующих сведений указывайте номер корректировки по порядку

Если при увольнении выплачивается выходное пособие, его показывать в разделе доходов не нужно, так как оно в пределах трех месячных заработков не облагается налоговой нагрузкой.

Если на предприятии предусмотрен повышенный размер выходного пособия, то в части превышения над установленной законом величиной следует удержать НДФЛ и показать сумму превышения в 3-м разделе справки.

Справку подписывает руководитель организации или индивидуальный предприниматель. Главный бухгалтер может подписать справку, если он имеет доверенность на право подписи, выданную руководителем организации.

Два исключения из общего правила, как платить деньги уволенному

Бывает, что в день увольнения сотрудник не работает (пример такой ситуации привели чуть ниже). Тогда полный расчет с работником проведите после того, как сотрудник объявится. В законе сказано — когда потребует расчет. Разумеется, буху лучше никакого требования не ждать. И оперативно дать расчет гражданину при первой возможности.

При этом по Трудовому кодексу РФ для расчетов у вас есть текущий день и следующий за ним. Ну а если все выплаты идут на карту, подобной проблемы вы избегаете автоматически. Ведь деньги можно перевести в любой удобный для вас день.

Например, сотрудника в последний рабочий день не будет в офисе, если имеет место увольнение во время отпуска по собственному желанию. Законом такая процедура не запрещена. Тогда день увольнения выпадает на период отпуска. Дожидаться окончания отдыха не нужно.

В последний день двухнедельного периода (имеется в виду срок после подачи работником положенного заявления об увольнении) нужно прекратить трудовые отношения (письмо Роструда от 05.09.2006 № 1551-6). И провести все расчеты.

Уплата НДФЛ при несвоевременном получении окончательного расчета

На практике нередко встречаются ситуации, при которых увольняющийся сотрудник своевременно получить полагающиеся выплаты не может по разным причинам. Обычно это происходит, когда работник находится в отпуске или на больничном листе.

Согласно рассмотренным выше правилам, бухгалтерия должна осуществить перечисления НДФЛ в день, когда получены в банке средства, предназначенные увольняющемуся сотруднику. Если он не может получить эти средства своевременно, то бухгалтеру не нужно ходатайствовать перед налоговой службой о возврате перечисленного налога, а затем вновь после выдачи сотруднику расчета осуществлять перечисления налога. Когда работник не может своевременно прийти в бухгалтерию и получить окончательный расчет, по закону он считается полученным с отсрочкой. Уволенный работник получит положенные средства позднее при возможности выхода уже за вычетом налога.

Другое дело, если средства переводятся на банковскую карту работника. Они зачисляются сразу на его банковский счет после получения бухгалтером средств на выплату зарплаты и отчислений в налоговую службу. То есть в любом случае датой осуществления платежа НДФЛ в случае увольнения сотрудника является день получения бухгалтером, предназначенных для выплаты средств, в банке.

Срок уплаты НДФЛ при увольнении

Как определено в ст. 226 НК, налоговый агент — в данном случае работодатель — перечисляет удержанную из доходов трудящегося сумму налога до конца дня, следующего за получением дохода.

При этом день получения дохода, по п.2 ст. 223 НК, применительно к работнику — это последний рабочий день.

Отдельно в ст. 226 НК оговорен срок перечисления доходов, состоящих из сумм, выплаченных в счет оплаты отпусков, пособий по временной нетрудоспособности. Срок уплаты налога с них — последний день месяца, в котором выплаты были получены работником.

НДФЛ с выходного пособия

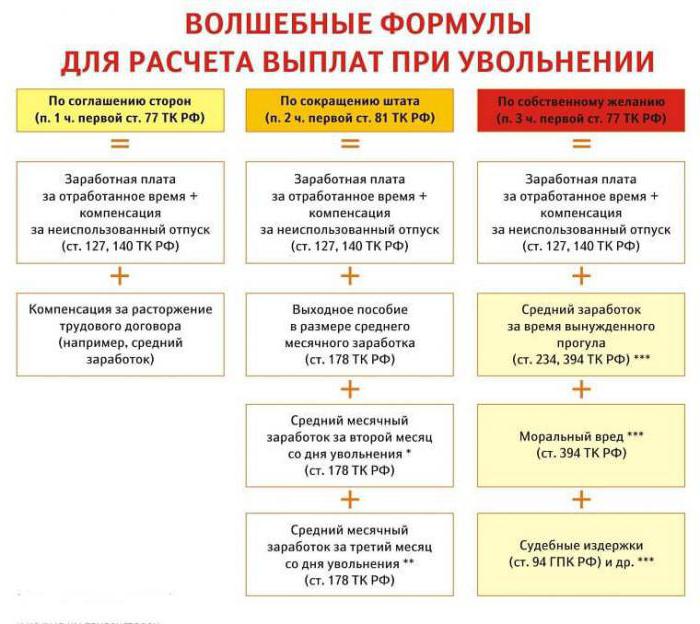

Выходное пособие при увольнении не относится к обязательным выплатам. Согласно ст. 178 ТК оно выплачивается при сокращении численности или штата, а также при ликвидации компании. Также оно может выплачиваться по договоренности с увольняемым сотрудником или же его выплата может обговариваться условиями коллективного договора.

Трудовой кодекс предусматривает минимальные лимиты для выходного пособия (если его выплата обязательна по закону). Так, работнику выплачивается среднемесячный заработок в день увольнения, еще один – на период его трудоустройства (если он не сможет найти работу за второй месяц после увольнения). Выходное пособие за третий месяц выплачивается по решению службы занятости, если уволенный сотрудник успел встать на учет в течение двух недель после увольнения, и если обратившийся работник не был трудоустроен в течение 3 месяцев.

Приведем пример начисления НДФЛ на выплаченное выходное пособие. Инженеру Потапову начислили при увольнении выходное пособие в размере 105 тыс. р. Его среднемесячный заработок составлял 25 тыс. р. Соответственно, необлагаемая сумма выходного пособия составила 75 тыс. р. С 30 тыс.р. (105000-75000) работодатель должен удержать и перечислить НДФЛ в размере 3900 р. На руки инженер поучит 101100 р. (105000-3900).

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Наступает летняя пора, поэтому рассмотрим на примерах, как отразятся в форме 6-НДФЛ за 1 квартал 2017 суммы отпускных, матпомощи, подарков, дивидендов, детских пособий, различных выплат и компенсаций при увольнении работника, при прощении долга.

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226 и 226.1 НК РФ указывает на сроки перечисления налога в бюджет. Приведем их в таблице:Основные виды доходовДата возникновения доходаСрок перечисления НДФЛ Зарплата (аванс) Последний день месяца, за который начислили зарплату (п.

1 п. 1, п. 2 ст. 223 НК РФ, ст.

140 ТК РФ) Не позднее дня, следующего за днем выплаты Матпомощь День выплаты (пп.

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) Подарки в натуральной форме День выплаты (передачи) подарка (пп.

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый Кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2021 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

Как рассчитать НДФЛ с отпускных в 2023 году

Отпускные облагаются НДФЛ по стандартным ставкам:

- 13% — на выплаты резидентам;

- 30% — для платежей нерезидентов.

С 2021 года утвержден новый тариф для доходов свыше 5 млн рублей за календарный год. При этом сумма профицита в 2021 и 2023 годах рассчитывается исходя из некоторых категорий доходов резидентов. Выплаты дивидендов присуждаются одной группе, выплата заработной платы другой. Отпуска вместе с больничным относятся ко второму. При превышении общей суммы заработной платы, отпусков, больничных, премий и т д за налоговый период (год) вышеуказанного значения налог удерживается с суммы превышения по ставке, увеличенной на 15%.

При расчете НДФЛ с отпускных бухгалтер предоставит работнику все необходимые вычеты:

- стандартные – если вы имеете право на них и декларацию работника;

- социальные и родовые — также с приложением и налоговым уведомлением.

Отчисления предоставляются нарастающим итогом ежемесячно с начала года. А если работнику начисляют и отпуск, и зарплату за месяц, то будет предусмотрен только один вычет – на общую сумму месячного дохода, а не два – по каждому виду дохода в отдельности.

Итак, в статье мы разобрались, взимается ли подоходный налог с отпуска. Да, принимается, так как отпускные не входят в перечень НДФЛ, освобождаемых от НДФЛ. Также мы выяснили, когда платить отпускные НДФЛ в 2021 году. Не позднее последнего числа месяца, в котором были произведены соответствующие выплаты работникам. Если конец месяца приходится на нерабочий день, перечисление в государственную казну может быть без штрафных санкций отложено до следующего рабочего дня.

Обращаем ваше внимание, что несвоевременная выплата отпускных, неудержание налога со своей стороны, задержка перечисления НДФЛ в бюджет наказуемы. В первом случае имеет место нарушение трудового законодательства, в остальных — налогов. Штрафы и пени негативно сказываются на финансовом положении компании. Чтобы их избежать, необходимо соблюдать требования, установленные законодательством, и следить за изменениями в нем.

НДФЛ для работников компании

Оплату труда принято разделять на белую и черную. Белая зарплата подразумевает оформление сотрудника по трудовому договору и отчисление взносов в пенсионный фонд. Такая выплата обычно меньше, но зато она гарантирует спокойное будущее на пенсии.

Черная зарплата проявляется в переводе работнику средств без должного оформления по трудовому кодексу. Такой подход дает возможность получать большие суммы, но сопряжен с множеством проблем.

Основная часть работодателей и работников предпочитают работать по трудовому договору. Это безопасно, стабильно и законно.

Заработная плата облагается налогом. Для граждан России он составит 13%, а для иностранцев 30%. Подоходный налог выплачивается не работником, а работодателем, причем фактическим плательщиком считается сотрудник. Регулярное оформление деклараций и перевод средств в казну ложится на плечи сотрудников бухгалтерии организации.

Заработная плата выдается один или два раза в месяц в определенный день. На перечисление НДФЛ выделяется чуть больше времени. Крайний срок – конец следующего за днем зарплаты дня.

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2022 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Похожие записи:

- Могут ли заблокировать карту за неуплату ЖКХ

- Как определить величину пенсии по инвалидности в 2023 году

- Какие документы выдаются ИП при регистрации в 2023 году

Источник: ateliedelux.ru

Расчет при увольнении ндфл удерживается

Увольнение — окончание трудовых отношений между работником и работодателем. В результате этого действия работник прекращает выполнять свои обязанности в организации, а работодатель перестаёт оплачивать труд уволившемуся работнику, трудовой договор расторгается.

Отношения и порядок их прекращения (увольнение) между сотрудником и работодателем определены в Законе «О занятости населения в РФ » и Трудовом Кодексе РФ.

Трудовое законодательство предусматривает следующие основные мотивы увольнения:

- Инициатором выступает работник (увольнение по собственному желанию).

- Инициатором является работодатель (увольнение за несоблюдение требований работодателя, ликвидация предприятия, сокращение штатов и т.п.).

- По общему решению работника и работодателя (по соглашению сторон).

Процедура увольнения и окончательный расчёт сотрудника с работодателем зависит от причин расторжения трудового договора.

Увольнение: как оформляется

Прекратить трудовые отношения с сотрудником возможно только при наличии документов, подтверждающих основание для процедуры увольнения:

- Заявление сотрудника (увольнение по собственному решению).

- Соглашение между сотрудником и работодателем, если увольнение происходит по обоюдному согласию.

- Уведомление о прекращении трудовых отношениях, если истёк срок заключения срочного договора.

Далее работодатель обязан:

- Издать приказ об увольнении сотрудника, в нём обязательно указывается дата и основание.

- К приказу оформить записку-расчёт с указанием количества дней неиспользованного отпуска и всех причитающихся выплат при окончательном расчёте.

- Сделать необходимые записи в трудовой книжке увольняющегося сотрудника.

- Выдать трудовую книжку.

- Рассчитаться с увольняющимся сотрудником.

- Выдать справки 2НДФЛ, 182н, СЗВМ-СТАЖ.

Увольнение: окончательный расчёт

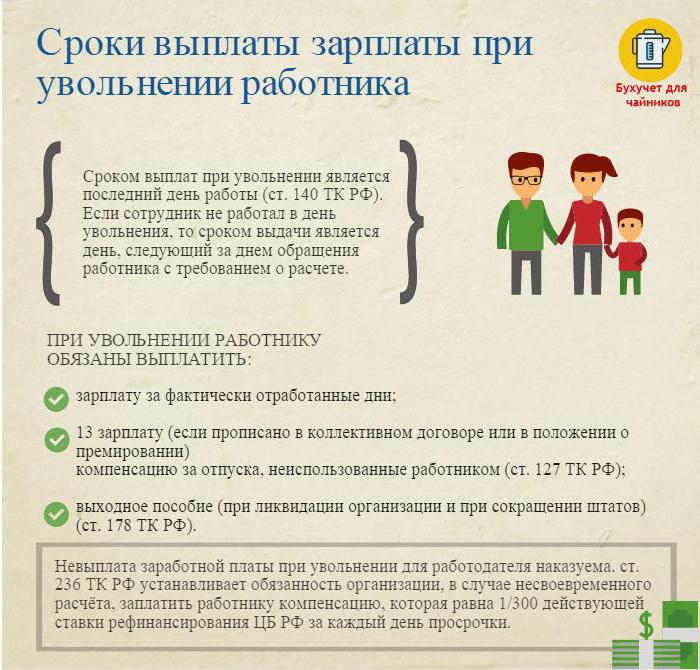

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

Увольнение: НДФЛ

Бухгалтер предприятия со всех причитающихся сумм начисляет и удерживает НДФЛ при увольнении.

Налогом на доходы физических лиц облагаются:

- Заработная плата (премии, надбавки, оплата по тарифу или окладу, доплаты за замещение и подобное).

- Компенсация за дни неиспользованного отпуск.

- Компенсации, связанные с увольнением и предусмотренные трудовым или коллективным договором, не облагаются НДФЛ, если они не превышают трёхкратный размер среднемесячного заработка (для работников Крайнего Севера и приравненных к ним районов — шестикратный размер).

- Суммы, превышающие трёхкратный (шестикратный) размер среднемесячного заработка облагаются налогом в установленном порядке.

- Этот порядок удержания НДФЛ общий для всех, не зависит от должности увольняющегося сотрудника.

Важно: удержанный НДФЛ при увольнении должен быть уплачен в бюджет не позднее дня, следующего за днём увольнения (окончательного расчёта).

Увольнение: справка 2 НДФЛ

После всех необходимых расчётов выдаётся справка НДФЛ при увольнении. В ней отражаются все начисления текущего календарного года по месяцам, облагаемые подоходным налогом. В справке 2 НДФЛ при увольнении должны быть учтены начисления окончательного расчёта. Они отражаются следующим образом:

- заработная плата с кодом 2000;

- премии с кодом 2002;

- компенсация за неиспользованный отпуск — 4800;

- компенсационные выплаты в сумме превышения трёхкратного (шестикратного) среднемесячного заработка — 4800;

Справки 2 НДФЛ по уволенным подаются в ИФНС по окончании календарного года.

Оформление 6 НДФЛ при увольнении

Работодатель в день увольнения производит окончательный расчёт с увольняемым. Это событие отражается в отчёте по форме 6 НДФЛ следующим образом.

Во втором разделе отчёта записывается:

- по строке 100 — день окончательного расчёта с работником (в идеале — день увольнения);

- по строке 110 — дата исчисления (удержания) подоходного налога (совпадает с датой по строке 100);

- по строке 120 — дата, следующая за днём удержания налога (день, который следует за днём увольнения).

В отчёте 6 НДФЛ указываются только доходы, с которых взимается подоходный налог. Компенсационные выплаты, с которых не удерживается НДФЛ, в отчёте не отражается.

Пример: Иванов И.И. увольняется 26 апреля. В день увольнения ему начислили:

30000 руб. — оплата по окладу за отработанные в апреле дни.

10000 руб. — компенсация за неиспользованный отпуск.

15000 руб. — выходное пособие (не облагается подоходным налогом).

С начисленных сумм удержан подоходный налог по ставке 13% — (30000+10000)*13% = 5200 руб.

На руки Иванов И.И. получил (30000+10000+15000)-5200=49800 руб.

В форме 6 НДФЛ отражается так:

Строка 100 — 26.04.2017, строка 130 — 40000 руб.

Строка 110 — 26.04.2017, строка 140 — 5200 руб.

Строка 120 — 27.04.2017.

Сложные случаи при увольнении

Некоторые интересные случаи из практики, вызывающие затруднения при увольнении сотрудника:

1. Увольнение в последний день квартального месяца. Как отразить его в форме 6 НДФЛ?

Пример: Иванов И.И. увольняется 31 марта (последний день первого квартала). В день увольнения ему начислен окончательный расчёт -30000 руб., удержан НДФЛ — 3900 руб.

Эта операция отражается в отчёте второго квартала, так как предельный срок перечисления НДФЛ — 1 апреля (второй квартал):

Строка 100 — 31.03.2017, стр. 130 — 30000 руб.

Строка 110 — 31.03.2017, стр. 140 — 3900 руб.

Строка 120 — 01.04.2017.

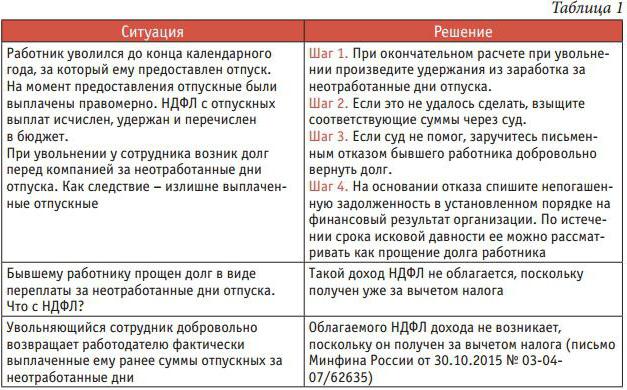

2. Работник уволился в декабре 2016 года, а в феврале 2017 года ему с опозданием выплатили компенсацию за неиспользованный отпуск. В каком налоговом периоде показывать выплаченную сумму?

Сумму дохода и удержанный подоходный налог следует указать в справке 2 НДФЛ за 2017 год.

3. Работнику предоставляется отпуск с 11.04.2017 года с последующим увольнением. Окончательные выплаты он получил 10.04.2017 года. Как отразить в форме 6 НДФЛ?

10.04.2017 года были начислены отпускные — 10000 руб. и заработная плата за отработанное время — 20000 руб. С этих сумм удержан подоходный налог.

В отчёте 6 НДФЛ за второй квартал эта операция отображается так:

1. Для отпускных:

Стр. 100 — 10.04.2017, стр. 130 — 10000 руб.

Стр. 110 — 10.04.2017, стр. 140 — 1300 руб.

Стр. 120 — 30.04.2017.

2. Для окончательного расчёта по зарплате:

Стр. 100 — 10.04.2017, стр. 130 — 20000 руб.

Стр. 110 — 10.04.2017, стр. 140 — 2600 руб.

Стр. 120 — 11.04.2017.

Как видим, нюансов при заполнении формы 6 НДФЛ и 2 НДФЛ много. Особенно внимательными надо быть при увольнении сотрудников. Надеемся, что некоторые советы, приведённые в этой статье, облегчат труд бухгалтера и кадровика.

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2019 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2019 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Общее правило

В 2019 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

ПРАВИЛО

В 2019 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2019 году в день, который не совпадает с зарплатным?

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2019 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

При отстранении сотрудника от работы, работодатель обязан полностью рассчитаться с ним, а также перечислить все выплаты с его дохода в бюджет, в том числе удержать НДФЛ при увольнении. Рассмотрим процедуру удержания и перечисления данного налога, все её особенности и нюансы.

Какие выплаты при увольнениисокращении облагаются НДФЛ, а какие – нет?

Расчет с работником при увольнении в обязательном порядке облагается НДФЛ.

Налогообложению подлежат следующие виды дохода:

- заработная плата с учётом премии по итогам работы за последний месяц работы;

- компенсация за неиспользованный отпуск;

- пособие по нетрудоспособности.

В законодательстве предусмотрен случай, когда НДФЛ с суммы возмещения за нереализованный отпуск не взимается.

Это относится к выплате суммы родственникам скончавшегося сотрудника. Выходное пособие при сокращении работника НДФЛ не облагается, если оно не превышает сумму трёх (для северных местностей шести) среднемесячных заработков.

Особенности расчёта и перечисления

Сумма дохода, на основании которой будет считаться налог, составляет совокупность следующих доходов работника: заработная плата, выплата за неиспользованное время отдыха, выплаты по больничному листу и сумма выходного пособия, превышающая лимит.

Однако, это не окончательная величина налоговой суммы. На нее могут вилять различные факторы такие, как налоговые вычеты. Например, одним из них является вычет на детей.

Его величина фиксируется в Налоговом кодексе и учитывает каждого несовершеннолетнего ребенка работника или учащегося в возрасте до 24 лет. Из этого следует, что окончательная налогооблагаемая сумма (с которой будет исчисляться платёж в бюджет), составляет общую величину заработков работника, уменьшенную на сумму всех его вычетов.

Основная ставка НДФЛ — 13%. При увольнении или сокращении сотрудника работодатель обязан удержать и выплатить подоходный налог в стандартном размере: то есть при той же процентной ставке, как и при отчислениях с ежемесячной зарплаты.

Удержание НДФЛ из зарплаты рабочего производится в следующие сроки:

- при оплате труда на банковскую карточку работодателю надлежит выплатить налог в день совершения банковского перевода;

- при оплате наличностью крайним сроком платежа считается следующий рабочий день;

- при получении денежной суммы работником через кассу за счет средств, полученных с банковского счета фирмы, налог уплачивается в день обналичивания денег.

Удержание НДФЛ с суммы выплат за неиспользованное время отпуска производится в рабочий день, следующий после дня расчёта сотрудника.