Одним из неотъемлемых элементов ОСН является предполагаемый доход индивидуального предпринимателя. На основе этих сведений ИФНС вычисляет размер авансовых платежей, обязательных к уплате ИП на этой системе налогообложения. В соответствии с НК РФ, ИП должен самостоятельно рассчитать предполагаемый доход, занести полученные данные в форму 4-НДФЛ и сдать в ИФНС.

Из нашего сегодняшнего материала читатель узнает о правилах заполнения этого документа, крайних сроках его сдачи, и других важных вопросах. В нижней часть страницы можно 4-НДФЛ 2022 года и образец его заполнения.

Сущность отчета

Форма 4-НДФЛ обязательна к сдаче индивидуальными предпринимателями, использующими ОСН. Из всех налоговых деклараций декларация 4-НДФЛ самая маленькая по своему объему, всего одна страница. Декларация сдается после получения первого дохода в году. В документе индивидуальный предприниматель должен указать доход, который он планирует получить в течение текущего года. В дальнейшем на основании этих данных ИФНС рассчитывает размер ежеквартальных авансовых платежей по НДФЛ и отправляет их предпринимателю.

Отмена 4-НДФЛ с 2020 года | ИП на ОСН станут считать НДФЛ по-новому | НОВОСТИ 2019 Апрель

В случае если в дальнейшем фактический доход окажется более чем на 50% большим или меньшим по сравнению с доходом, указанным в 4-НДФЛ, необходимо направить в ИФНС новую форму для корректирования размера авансовых платежей.

По итогам года ИП на ОСН должен сдать отчет по форме 3-НДФЛ.

Обновленная декларация 4-НДФЛ 2022 года

Декларация оформляется по унифицированному шаблону, который приведен в приказе авторства ФНС от 27.12.2010 г. № ММВ-7-3/[email protected] Форма 4-НДФЛ 2022 года обновлена – изменения внесены приказом от 09.01.2019 г. № ММВ-7-11/[email protected]

В чем проявились поправки:

- изменилась числовая комбинация штрих-кода бланка (было – 0340 5017, стало – 0340 6014);

- акцентируется внимание на том, что печать является необязательным элементом и ставится только в случае ее наличия;

- в 4-НДФЛ за 2022 год при подаче отчета представителем налогоплательщика надо указывать в одном поле наименование и реквизиты документа, который наделяет полномочиями по сдаче декларации.

Правки повлекли необходимость изменения порядка заполнения декларации и формата ее представления. Обновленный шаблон отчета и правила его оформления станут действительными с 5 апреля 2019 года.

Сроки сдачи 4-НДФЛ в 2022 году

В соответствии с п.7 ст. 227 НК РФ, отчет должен быть сдан не позднее пяти рабочих дней после завершения месяца, в котором был получен первый доход в году. Данное правило действует в отношении вновь зарегистрированых ИП. Не важно, на какую дату зарегистрировано ИП; при подаче 4-НДФЛ необходимо отталкиваться именно от месяца получения первого дохода.

Например: ИП был зарегистрирован в ИФНС 20 марта 2022 года, первый свой доход ИП получил 4 октября 2022 года. Именно от последнего дня октября надо рассчитать 5 рабочих дней и не позже 5-го дня сдать декларацию 4-НДФЛ. В отношении ИП, занимающихся предпринимательской деятельностью не первый год, точных сроков в НК РФ не предусмотрено.

Новая форма ЕФС-1 в объединенный социальный фонд с 2023 года

Письмо ФНС РФ № 04-2-02/685 от 14.11.06 содержит рекомендацию сдавать 4-НДФЛ одновременно с отчетом 3-НДФЛ. Т.е. до 30.04 года, следующего за отчетным.

Не предусмотрено законодательством никаких сроков для сдачи и уточненной декларации

Следует обратить внимание на ситуацию, когда ИП не подавал заявление о применении УСН и применял ЕНВД, а затем по истечении времени, реализовал еще один вид деятельности, не попадающий под ЕНВД. В этом случае новый вид деятельности будет учитываться как доход на ОСНО. Следовательно, ИП обязан предоставить декларацию 4-НДФЛ в срок по общему правилу, описанному выше.

Ответственность за несвоевременную сдачу отчета

В случае, если отчет не сдан в положенный срок, ИП могут оштрафовать на 200 рублей, в соответствии со ст. 126 НК РФ.

Известны случаи привлечения предпринимателей к административной ответственности по ст. 119 НК РФ. Но такие действия ИФНС неправомерны, поскольку 4-НДФЛ содержит сведения о предполагаемом доходе, начисление штрафа на который незаконно. Неправомерны в такой ситуации и такие действия ИФНС, как блокировка расчетного счета.

Поэтому штрафы по предполагаемому доходу можно обжаловать путем досудебного аудита. Для этого подается жалоба в ИФНС и в УФНС.

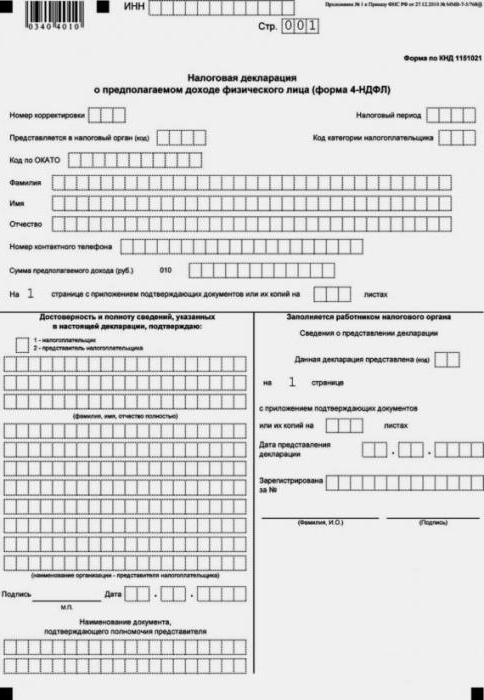

Как заполнить 4-НДФЛ — пошаговая инструкция

Итак, если вы уже скачали бланк декларации, то увидели, что там всего один лист, и заполнить его самостоятельно нет никакого труда. Что мы заполняем?

- Проставляем в шапке бланка свой ИНН;

- Ставим номер корректировки: если подаем первичную декларацию, то ставим «0—», если корректируем ранее поданные сведения из-за их изменения более чем на 50%, то ставим «1—», …, «3—» и т.д.;

- В клетках для налогового периода ставим год (год, в котором получен первый доход);

- Указываем код своей налоговой и код типа налогоплательщика (для ИП это «720», для нотариусов, глав КФХ и т.д. – смотрите в Приказе ФНС, утверждающем саму форму, там все эти сведения есть);

- Заполняем код ОКТМО (согласно месту жительства предпринимателя);

- Заполняем по паспорту ФИО ИП;

- Указываем контактный телефон;

- В единственной строке 010 прописываем рассчитанный предполагаемый доход;

- Ставим число листов в приложении, если у вас есть какие-либо приложения к декларации (чаще всего, это доверенность, если отчет сдается через представителя).

На этом все, нижние части бланка заполняются стандартно: левый для самого ИП или представителя, подтверждающего данные, правый – для представителя налогового органа.

Как сдается декларация?

Отчет по форме 4-НДФЛ необходимо сдать в ИФНС по месту регистрации предпринимателя. Сделать это можно одним из трех способов. А именно:

В электронной форме через операторов электронного документооборота или через официальный сайт ФНС.

В бумажном виде лично или через представителя. В этом случае необходимо представить в ИФНС два экземпляра. Один будет сдан в налоговую службу, второй со штампом о приеме будет возвращен предпринимателю в качестве доказательства сдачи им данной декларации. В случае сдачи отчета представителем, на него должна быть оформлена доверенность у нотариуса.

Ценным письмом с описью вложения по почте России. В описи вложения необходимо указать отсылаемую декларацию. Опись, а также квитанцию об оплате необходимо сохранить. Дата в квитанции считается датой сдачи документа в ИФНС.

Сроки сдачи

Законодательством установлены определенные временные рамки, в которые должны сдаваться все формы, в том числе и декларация 4-НДФЛ 2016. Кто сдает декларацию — а именно индивидуальные предприниматели, — тот должен составить документ в определенные сроки; как правило, сложностей с этим не возникает. Предоставляется отчет в следующие сроки:

- Заполненная форма для новых предпринимателей подается в течение пяти дней месяца, который идет за месяцем получения первой прибыли.

- Действующие ИП подают декларацию после увеличения или снижения прибыли. Происходит это, как правило, в начале очередного налогового периода.

Правила заполнения 4-НДФЛ

Официальная инструкция по заполнению отчета доступна для скачивания по кнопке ниже:

Ниже перечислены основные правила заполнения документа:

- отчет можно заполнить на компьютере и распечатать или заполнить от руки;

- при заполнении на компьютере данные вносятся заглавными буквами шрифтом Courier New размером 16-18;

- при заполнении от руки данные должны быть внесены заглавными печатными буквами;

- заполнять отчет от руки можно ручкой с чернилами синего или черного цвета;

- при заполнении документа на компьютере данные необходимо выровнять по правому краю;

- в незаполненных ячейках отчета ставится прочерк;

- не допускается внесение исправлений, применение замазок и скрепление листов отчета степлером.

Расчет предполагаемого дохода

Для заполнения рассматриваемого отчета необходимо рассчитать предполагаемый годовой доход. Принципы расчета для ИП, ведущих предпринимательскую деятельность не первый год, и для вновь зарегистрированных ИП, могут отличаться:

1. Вновь зарегистрированные ИП в расчете опираются на сумму дохода, полученного в первый месяц после регистрации.

2. Если ИП занимается предпринимательской деятельностью не первый год, то в качестве предполагаемого дохода может быть использована сумма дохода, зафиксированная в отчете 3-НДФЛ за прошлый год.

В каждом случае есть нюансы.

Вновь зарегистрированные ИП

В этом случае в отчет вносятся сведения о доходе, полученном в течение первого месяца. Расчет довольно прост.

Пример. А.И. Иванов зарегистрировался в качестве ИП 15.01.2018. Первые доходы предприниматель получил 25.03.2018. Сумма его дохода за этот месяц (за вычетом расходов) составила 100 000 рублей. Чтобы получить сумму предполагаемого годового дохода необходимо умножить 100 000 рублей на количество оставшихся в году месяцев:

100 000 рублей X 10 месяцев = 1 000 000 рублей.

ИП, ведущие деятельность не первый год

Если лицо занимается предпринимательской деятельностью не первый год, то в качестве предполагаемого годового дохода может быть взята сумма, зафиксированная в отчете 3-НДФЛ за прошлый год.

Если же по мнению ИП, его доходы в текущем году будут меньше, чем в прошлом году, он вправе указать ту сумму, которую считает нужной.

При этом, согласно письма Минфина РФ от 01.04.08 г. №03-04-07-01/47, если величина предполагаемого дохода в 4-НДФЛ будет отличаться от суммы из 3-НДФЛ менее чем на 50%, ИФНС рассчитает авансовые платежи на основании 3-НДФЛ за прошлый год.

Порядок заполнения декларации

Для оформления 4-НДФЛ имеется установленная законодательством форма, в которую вносятся все необходимые данные. Бланк декларации весьма прост, его заполнение не должно вызывать проблем. Во избежание ошибок при заполнении желательно заранее изучить образцы заполненой формы — они, как правило, размещаются на соответствующих стендах в налоговой инспекции.

Декларация 4-НДФЛ составляется по стандартным правилам:

- Номер ИНН указывается в верхней части бланка.

- Номер корректировки вписывается в верхней части формы 4-НДФЛ. Кто сдает декларацию впервые, о.

- Налоговый период — дата, по истечении которой ИП планирует получить указанный доход.

- Номер подразделения налоговой службы указывается в поле «предоставляется в налоговый орган».

- Код по ОКТМО.

Индивидуальный предприниматель при заполнении декларации указывает свою личную информацию, паспортные данные и сумму дохода, получение которой планируется к следующему налоговому периоду. Расчет суммы производится предпринимателем самостоятельно без предоставления сторонних документов, подтверждающих вероятность ее получения.

Индивидуальные предприниматели-новички могут рассчитывать вероятный доход, основываясь на выручке, полученный за первый месяц работы.

Для тех ИП, кто работает на протяжении длительного времени, советуют высчитывать предполагаемый доход на основе суммы, указанной в отчете 3-НДФЛ за прошедший налоговый период. Данный метод является одним из самых популярных и распространенных. В форме указывается меньшая сумма в том случае, если предприниматель считает, что в следующем году доходы компании снизятся, и наоборот: при предполагаемом повышении дохода рекомендуется вносить в декларацию большую сумму.

Помимо этого, при заполнении декларации желательно учитывать следующие особенности:

- Налоговый инспектор рассчитывает авансовые платежи только в том случае, если указанная в декларации сумма в полтора раза больше или меньше суммы, приведенной в форме 3-НДФЛ.

- Расчет авансовых платежей на основании фактического дохода за предыдущий налоговый период проводится в том случае, если разница между показателями, указанными в декларациях 3-НДФЛ и 4-НДФЛ, составляет 50% в большую или меньшую сторону.

Структура отчета

Декларация 4-НДФЛ содержит только один лист с несложной структурой.

В верхней части документа находится поле для внесения ИНН.

В пункт «номер корректировки» ставится:

- цифра «0», если ИП сдает отчет впервые в этом году;

- цифра «1» или более, если ИП сдает отчет с уточнением предполагаемого дохода. В этом случае цифра означает номер сдаваемого уточнения.

В пункте «налоговый период» указывается год, за который сдается отчет.

В пункте «представляется в налоговый орган» указывается код ИФНС, в которую сдается декларация.

В пункт «код категории налогоплательщика» следует вписать цифры «720», обозначающую, что документ сдает ИП.

Для других категорий ИП установлены следующие коды:

- 730 Нотариус, занимающийся частной практикой и другие аналогичные лица;

- 740 Адвокат, открывший адвокатский кабинет;

- 770 Физическое лицо – индивидуальный предприниматель, являющийся главой крестьянского (фермерского) хозяйства.

В пункт «код ОКТМО» вносится код территории, где лицо зарегистрировано в качестве ИП.

Пункт «Ф.И.О. и телефон» служит для указания этих данных. Они должны быть написаны полностью без сокращений.

Пункт «сумма предполагаемого дохода» служит для указания предполагаемого дохода. Данные должны быть внесены в целых денежных единицах без прочерков, скобок и любых знаков препинания.

Порядок расчета предполагаемого дохода

Официальной методики расчета предполагаемого дохода, указываемого в декларации 4-НДФЛ, не существует. Однако контролирующие органы разъяснили, как подсчитать такой доход. Предприниматель может уменьшить первый полученный доход в течение месяца на понесенные расходы в течение этого же периода. Затем полученную разницу следует умножить на количество месяцев, оставшихся до конца календарного года.

Кто и в какие сроки должен заполнять и сдавать декларацию по форме 4-НДФЛ

Декларацию обязаны заполнять не все физические лица, а только:

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей (ИП), а конкретно те индивидуальные предприниматели, которые не перешли специальные режимы налогообложения, а находятся на так называемой общей системе налогообложения (ОСНО) и являются плательщиками НДС и НДФЛ.

- Лица, занимающиеся частной практикой – нотариусы, адвокаты, открывшие адвокатские кабинета и другие лица, занимающиеся частной практикой в установленном законодательством порядке.

Срок представления декларации – не позднее 5 рабочих дней по истечению месяца со дня получения дохода.

Тут необходимо напомнить, что налоговый период по НДФЛ – год.

И если, например, ИП начал вести деятельность не сразу после регистрации, а по истечении какого-то времени, то это как раз тот случай, когда указанный налогоплательщик должен, исходя из первого полученного дохода от предпринимательской деятельности, заполнить декларацию по форме 4-НДФЛ (

Возможные проблемы при сдаче

Некоторые ИФНС, принимая отчетность в бумажном виде, могут потребовать:

- напечатать на декларации двухмерный штрих-код, дублирующий сведения, содержащиеся в отчете;

- приложить к бумажному отчету флеш-карту или диск с файлом отчетности.

Примечательно, что Налоговый кодекс в действующей редакции не содержит подобных требований. Между тем, известны случаи, что некоторые ИФНС без выполнения названных выше условий не принимают отчетность. Эти требования неправомерны и могут быть обжалованы в вышестоящем органе ФНС.

Согласно Письму Минфина РФ от 18.04.2014г. № ПА-4-6/7440, отсутствие штрих-кода, а также ошибка в ОКТМО не являются основанием для отказа в приеме налоговой отчетности.

НДС ИП на ОСНО

Декларация по НДС предоставляется в срок не позднее 25-го числа месяца, следующего за истекшим кварталом (ст. 163 и п.5 ст.174 НК РФ).

Важно! Если последний день срока приходится на выходной или нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Указанная законодательная норма распространяется на все налоги и взносы.

Отчетность предоставляется в ИФНС по месту учета ИП, на которых возложены обязанности налогоплательщиков и/или налоговых агентов.

Все плательщики НДС сдают налоговую декларацию только в электронной форме (п. 5 ст.174 НК РФ). Форма налоговой декларации (форма по КНД 1151001) утверждена в приложении № 1 к приказу ФНС от 29.10.2014 N ММВ-7-3/[email protected]

Проект приказа об отмене 4-НДФЛ

А теперь, новость для тех, кто должен заполнять форму 4-НДФЛ.

На федеральном портале опубликован проект документа об отмене приказа ФНС, которым утверждена декларация 4-НДФЛ.

Как же мы будем считать налог после отмены 4-НДФЛ?

По правилам, прописанным в новой редакции п. 7 и 8 ст. 227 НК РФ, для работающих на ОСНО необходимо будет самостоятельно рассчитать авансовые платежи по итогам квартала, полугодия и девяти месяцев. Авансовые платежи будут рассчитываться исходя из:

- ставки налога;

- фактически полученных доходов;

- профессиональных и стандартных налоговых вычетов;

- ранее исчисленных авансовых платежей.

Сроки уплаты авансовых платежей – до 25 апреля, 25 июля и 25 октября.

Это новая редакция п. 7 и 8 ст. 227 НК РФ, а п. 9 и 10 утратили силу (внёс п. 7 ст. 1 Закона от 15.04.2019 № 63-ФЗ).

Чем отличается 4-НДФЛ от 3-НДФЛ

Главой 23 НК РФ упоминается о двух видах отчетности. Основной законодатель признает форму 3-НДФЛ. Эта декларация содержит сведения о фактически полученном доходе, вычетах и размере налога, подлежащего уплате в бюджет. Документ включает большое количество листов. Его заполнение нередко вызывает у предпринимателей вопросы и требует привлечения квалифицированного бухгалтера.

Форму 3-НДФЛ составляют по итогам года. Предприниматели отражают в ней как прибыль от коммерческой деятельности, так и сторонние вознаграждения. Сдать декларацию бизнесмены должны до завершения апреля, следующего за отчетным годом. Сведения вносят по факту. Налоговому органу остается лишь проверить зачисление средств в бюджет и оценить обоснованность использованных плательщиком льгот.

Отчет 4-НДФЛ направляют в контролирующие органы, чтобы сообщить о предполагаемом доходе. Отличие заключается в вероятностном характере показателей. Декларация не может заменить 3-НДФЛ, но на ее основе рассчитывают авансовые платежи. Это своеобразная опорная точка для инспекторов.

Регулярно подавать данные об ожидаемом доходе предпринимателям не нужно. Впоследствии 4-НДФЛ заменяет годовой отчет. Соответствующие разъяснения дали эксперты Минфина России в письме № 03-04-07-01/47.

Тоже может быть полезно:

- Налоговый календарь на 2022 год для ИП

- Производственный календарь на 2022 год

- Повышение МРОТ в 2022 году

- Акт совместной сверки по налогам и сборам с ИФНС

- Какие налоги платит ИП?

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Источник: o-platil.ru

Как сдавать декларацию по форме 4 НДФЛ в 2022 году?

В некоторых случаях предприниматели предпочитают не переходить на специальные режимы налогообложения, а остаются на общей системе.

При этом режиме в основном платят два налога: с дохода и НДС.

Налог с дохода у ИП предполагает выплату НДФЛ. Этот налог рассчитывается как произведение разницы полученного дохода, налоговых вычетов и авансовых платежей на налоговую ставку.

ИП может уменьшить все доходы на издержки, полученные в результате осуществления предпринимательской деятельности, в случае, если они подтверждаются документально. Если же нет документального подтверждения, то ИП может сократить свой доход на потенциальные 20% расходов.

Предприниматель на общей системе налогообложения подает декларацию по рассматриваемой форме единожды. Он может ее сдать повторно в случае, если предполагаемый доход резко (до 50%) изменился.

Как ИП должен считать авансовые платежи по НДФЛ

Авансы по НДФЛ рассчитываются ежеквартально нарастающим итогом, по принципу УСН. Данные о доходах/расходах берутся из КУДиР. Полученная разность («доход» минус «расход») умножается на 13%. Каждый последующий платеж уменьшается на сумму уже оплаченного.

Как правильно рассчитать налог за 1 полугодие:

ПериодПродажиЗатратыПрибыльАвансыянварь-март500 000 р.435 000 р.65 000 р.8 450 р.апрель-июнь650 000 р.565 500 р.84 500 р.10 985 р.1-ое полугодие1 150 000 р.1 000 500 р.149 500 р.19 435 р.

Авансовый платеж за 1 полугодие — (1150 000 — 1000 500) * 13% = 19 435 руб. Уменьшаем его на сумму уже оплаченного налога: (19 435 — 8 450) = 10 985 руб. — нужно доплатить в бюджет.

Кто сдает налоговую декларацию

Декларация по рассматриваемой форме сдается в том случае, если предприниматель начинает свою деятельность в общей системе налогообложения. Он должен заявить о своем потенциальном доходе, который, как он считает, может получить.

Для тех ИП, которые осуществляли свою деятельность, сдавая декларацию формы 3-НДФЛ, налоговая инспекция рассчитывает авансовые платежи исходя из этой декларации за прошлый год.

Кто сдает 4-НДФЛ еще? Помимо ИП, данную декларацию должны сдавать лица, осуществляющие нотариальную или адвокатскую деятельность.

В случае если ИП, нотариус, адвокат, юрист, осуществляющие частную практику, используют упрощенную или патентную систему налогообложения, то подавать декларацию 4 формы не нужно. Но если происходит совмещение налоговых систем, то необходимо.

Форма декларации

Декларация по форме 4-НДФЛ – это одностраничный документ, в котором отражаются следующие сведения:

- индивидуальный номер налогоплательщика;

- год, за который подается информация;

- категория налогоплательщика, а именно индивидуальный предприниматель;

- ОКТМО;

- фамилия, имя, отчество, а также контактный телефон;

- величина предполагаемого годового дохода.

Сведения можно подать в налоговую службу через личный кабинет с официального сайта инспекции или лично. Для оформления бумажной справки достаточно с сайта налоговой службы или другого доступного интернет-ресурса. Если предприниматель не имеет доступа к сети Интернет, то бланк декларации можно взять в налоговой инспекции во время визита.

Бланк 4-НДФЛ

Бланк декларации был утвержден в ФНС Приказом. Официальный документ, действующий на текущую дату, рекомендуется найти на сайте ФНС. При скачивании официальных документов с использованием поисковых систем, всегда существует опасность попасть на более старую версию, которую не примут, и это создаст дополнительные трудности для предпринимателя.

Бланк декларации представляет собой всего лишь один лист.

Сроки сдачи декларации

Срок сдачи не является строго фиксированным. Он определяется таким образом: по прошествии 5 суток по истечении месяца получения ИП первого дохода.

Потенциальный доход обычно определяют по первому полученному доходу, но он может резко уменьшиться. В этом случае следует сдать уточненную налоговую декларацию, поскольку это сократит величину авансовых платежей.

Таким образом, для 4-НДФЛ сроки сдачи четко не привязаны к конкретной дате для всех предпринимателей, а устанавливаются отдельно для каждого ИП.

Для тех ИП, которые достаточно давно осуществляют предпринимательскую деятельность, сроки сдачи данной декларации при необходимости совпадают со сроками сдачи декларации по форме 3-НДФЛ. Обязательной сдачи данной декларации при сдаче 3-НДФЛ нет.

Общие правила заполнения и сроки сдачи 4-НДФЛ в 2022 году, кто должен заполнять

Доброго времени суток, мои драгоценные! Каждому предпринимателю в своей деятельности никуда не деться от огромного количества справок.

Разнообразные формы и бланки заполняются и подаются в различные организации. И, конечно, одной из главных является налоговая инспекция, сопровождающая его на каждом шагу.

Само слово «отчетность» предполагает, что мы отчитываемся о чем-то свершившемся и состоявшемся по факту. Однако есть декларация, которая составляется лишь на основании догадок, предвидения и предугадывания самого бизнесмена.

О чем идет речь? Читайте в статье, какие сроки сдачи 4-НДФЛ в 2022 году, кто и как должен ее предоставлять, общие правила и инструкция по заполнения, отличия от 3-НДФЛ и ответственность за непредоставление.

Что такое 4-НДФЛ, кто сдает, как заполнить бланк декларации

Представляем вам инструкцию по заполнению бланка 4-НДФЛ. Итак, что это за декларация, когда ее нужно сдать, где и как правильно заполнить?

Сроки сдачи 4-НДФЛ в 2022 году и инструкция по заполнению

Для предпринимателя на общем режиме уплаты налогов действует две декларации:

- стандартная 3-НДФЛ (ее составляют по итогам года, по ней делается окончательный расчет налога),

- 4-НДФЛ (представляется налоговикам после того, как впервые будет получен доход, по ней налоговая считает авансы).

Таким образом, 4-НДФЛ – это декларация о предполагаемом, можно сказать, будущем доходе.

ИП, только начавший свою деятельность на ОСНО или перешедший на эту систему уплаты налогов с какого-либо из спецрежимов, должен в течение года уплачивать авансовые платежи. Налоговая считает их, исходя из 3-НДФЛ за предыдущий год и присылает уведомление.

Но как быть, если деятельность на общем режиме только началась и никаких деклараций по НДФЛ за прошлые года вы не сдавали? Здесь и требуется 4-НДФЛ.

Бланк утвержден Приказом ФНС России № ММВ-7-3/[email protected] от 27.12.2010 г.

Какие установлены сроки сдачи 4-НДФЛ в 2022 году

Здесь конкретное число не установлено, потому что первый доход ИП может получить в любой день – это уж как получится. Срок считается так: сдать форму требуется в течение 5 дней после того, как прошел месяц с даты первого дохода.

Немного запутано, поэтому сразу пример: ИП начал применять ОСНО с начала 2022 года. Первый доход у него пришелся на 20 января. Прибавляем к этой дате месяц и еще пять дней (рабочих!) – получается срок до 27 февраля.

Есть еще такой момент. Предполагаемый доход, который ИП ставит в декларации, считается на основании фактически полученного первого дохода и экономических соображений бизнесмена. Но в течение года ситуация может резко измениться, и эта цифра может поменяться как в большую, так и в меньшую сторону.

Если это изменение серьезное (ориентируемся на 50%), то лучше сдать уточненную декларацию. Сдавать ее, в принципе, не обязательно, но желательно. Например, в ваших же интересах это сделать, если доход изменился в меньшую сторону – вам налоговая авансовые платежи пересчитает, и вы не будете их весь год переплачивать.

Штраф за несдачу

Штраф за непредоставление отчета после первого дохода установлен в размере 200 рублей, больше никаких штрафов вам выписать не могут – доход предполагаемый, а не реальный, как и авансовые платежи, рассчитанные на его основе (штрафовать за неуплату платежей по доходу, которого еще нет, – нелогично все-таки).

Как можно подать декларацию

Здесь, как обычно, три пути:

- Лично или через представителя (на представителя оформляем у нотариуса доверенность);

- Почтой в виде регистрируемого письма с описью вложения;

- В электронном виде через оператора данных или на сайте ФНС.

Общие правила заполнения

Правила, вообщем-то, стандартные:

- Можно заполнить как рукой, так и на компьютере;

- Цвет чернил: синий или черный;

- Заполняем поля слева направо, при заполнении на компьютере выравниваем числовые значения по правому краю;

- В пустых клетках ставим прочерк;

- Заполняем сведения большими печатными буквами;

- Не пользуемся замазкой, не вносим исправления;

- Не скрепляем листы степлером.

Пошаговая инструкция

Итак, в бланке декларации всего один лист, и заполнить его самостоятельно нет никакого труда. Что мы заполняем:

- Проставляем в шапке бланка свой ИНН;

- Ставим номер корректировки: если подаем первичную декларацию, то ставим «0—», если корректируем ранее поданные сведения из-за их изменения более чем на 50%, то ставим «1—», …, «3—» и т.д.;

- В клетках для налогового периода ставим год (год, в котором получен первый доход);

- Указываем код своей налоговой и код типа налогоплательщика (для ИП это «720», для нотариусов, глав КФХ и т.д. – смотрите в Приказе ФНС, утверждающем саму форму, там все эти сведения есть);

- Заполняем код ОКТМО (согласно месту жительства предпринимателя);

- Заполняем по паспорту ФИО ИП;

- Указываем контактный телефон;

- В единственной строке 010 прописываем рассчитанный предполагаемый доход;

- Ставим число листов в приложении, если у вас есть какие-либо приложения к декларации (чаще всего, это доверенность, если отчет сдается через представителя).

На этом все, нижние части бланка заполняются стандартно: левый для самого ИП или представителя, подтверждающего данные, правый – для представителя налогового органа.

Форма 4-НДФЛ и сроки ее предоставления

ИП на общем режиме налогообложения по результатам своей финансовой деятельности уплачивают в бюджет налог на доходы физических лиц (НДФЛ).

Декларация по форме 4-НДФЛ является одной из форм отчетности для предпринимателей. Что такое 4-НДФЛ? Это расчет предполагаемого дохода, на основании которого определяются будущие авансовые платежи.

С 4 апреля 2022 года в силу вступает новая утвержденная форма декларации.

Какие сведения содержатся

Предприниматели, не использующие льготные режимы налогообложения, обязаны уплачивать налог с полученного дохода. По итогам деятельности составляется декларация 3-НДФЛ, срок сдачи которой – 30 апреля следующего за отчетным года.

Помимо основного платежа по НДФЛ, ИП перечисляют авансы по налогу, которые могут быть рассчитаны на основании предыдущего дохода или с учетом сведений, представленных в декларации о предполагаемом доходе ИП – 4-НДФЛ.

В этой форме содержатся данные исключительно о возможных доходах, которые определяются ИП самостоятельно путем проведения анализа своей деятельности. Ответственность за возможные изменения предприниматель не несет. Но в таких случаях может потребоваться корректировка расчета.

Также декларация 4-НДФЛ составляется вновь зарегистрированными предпринимателями с указанием размера возможного дохода. Налоговики на основании расчета 4-НДФЛ или ранее полученных данных высылают предпринимателям уведомления для уплаты авансовых платежей по НДФЛ в следующие сроки:

- за первое полугодие (январь – июнь) – до 15 июля;

- за 3-й квартал (июль – сентябрь) – до 15 октября;

- за 4-й квартал (октябрь – декабрь) – до 15 января.

Оставшаяся сумма начисленного по итогам года НДФЛ за минусом перечисленных авансов должна поступить в бюджет не позднее 15 июля следующего года после окончания отчетного периода.

Пример 1. ИП в 2021 году в декларации 3-НДФЛ указал налогооблагаемый доход на сумму 552 000 рублей и начисленный НДФЛ в размере 71 760 рублей. Учитывая полученные данные, ФНС выслала уведомления для уплаты авансовых платежей за 2021 год: за 1-е полугодие 71 760/2 = 35 880 рублей, за 3-й квартал – 71760/4 = 17 940 рублей, за 4-й квартал – 71 760/4 = 17940 рублей.

В 2020 году налогооблагаемая база ИП составила 684 000 рублей, НДФЛ – 88 920 рублей. Оставшуюся часть налога после уплаты авансовых платежей в размере 88 920 – 35 880 – 17 940 – 17 940 = 17 160 рублей предпринимателю следует перечислить до 15 июля 2019 года.

Кто должен заполнять

Кому необходимо предоставлять в налоговые органы сведения о предполагаемом доходе по форме 4-НДФЛ? Подобная обязанность присутствует у следующих категорий предпринимателей:

- вновь зарегистрированные ИП;

- ИП, которые в течение года утратили право на применение льготного налогообложения и стали использовать ОСНО;

- ИП, чьи доходы стали на 50% больше или меньше по сравнению с предыдущим годом.

То есть, если предприниматель зарегистрирован уже не первый год и его текущие доходы кардинально не отличаются от данных за предыдущий отчетный период, то в этом случае предоставлять декларацию не нужно.

Сроки предоставления

Точные сроки для подачи 4-НДФЛ законодательно установлены лишь для вновь зарегистрированных ИП. Это 5 дней по окончании месяца после первого получения дохода.

Пример 2. Предприниматель зарегистрирован 18 сентября и находится на ОСНО. Первый доход от экономической деятельности получен 27 сентября. Срок подачи декларации 4-НДФЛ в этом случае наступает не позднее 1 ноября.

Для лиц, у которых изменился доход более, чем на 50%, или для тех, кто утратил право на применение спец.режимов, точный срок законодательно не установлен. Однако с предоставлением расчета о предполагаемом доходе затягивать не стоит. Инспекторы могут применить штрафные меры после получения годовой декларации 3-НДФЛ.

Кроме того, если доход существенно снизился, имеет смысл сообщить об этом в ФНС. В течение 5 дней после получения декларации налоговики должны пересчитать размер авансовых платежей по НДФЛ в сторону уменьшения.

По 4-НДФЛ сроки сдачи в 2022 году остались прежними. Новички должны сформировать отчет в 5-дневный срок через месяц после получения 1 дохода. Те, у кого существенно изменились данные о прибыли, самостоятельно извещают налоговые органы в разумные сроки.

Обновленная форма декларации

Начиная с 4 апреля 2022 года налоговые органы будут принимать обновленную форму 4-НДФЛ в соответствии с приказом от 09.01.2019 № ММВ-7-11/[email protected] Новшества затронули такие технические параметры отчетности, как измененный штрих-код, указание на необязательность применения печати, возможность подписания декларации представителем ИП.

В декларации по-прежнему необходимо указать следующие данные:

- Ф.И.О. физического лица — ИП;

- реквизиты ИП (ИНН, ОКТМО);

- период составления;

- контактный телефон;

- сумму предполагаемого дохода, уменьшенную на возможные расходы, в том числе профессиональные вычеты.

Ответственность за непредоставление

Штраф за непредоставление декларации 4-НДФЛ невелик, составляет 200 рублей. Последующей блокировки расчетного счета не предусмотрено. Учитывая, что расчет отражает лишь сумму предполагаемого дохода, ответственность рассматривается как нарушение сроков о предоставлении налоговых сведений в соответствии с требованиями п. 1. ст. 126 НК РФ.

Штрафы могут быть начислены в отношении вновь зарегистрированных ИП, не предоставивших сведения в установленный срок после получения первого дохода. Также меры ответственности могут быть применены к тем предпринимателям, у которых данные 3-НДФЛ изменились более, чем на 50% по сравнению с предыдущим периодом, а декларация 4-НДФЛ так и не была сдана.

Форма отчетности 4-НДФЛ отражает предполагаемый доход физических лиц – ИП, проста в заполнении. На ее основании налоговая инспекция производит расчет авансовых платежей по НДФЛ. Поэтому стоит указывать максимально приближенные к точным данные, чтобы в будущем не пришлось доплачивать существенные суммы в бюджет или чтобы не было переплаты.

Подача декларации в ИФНС

В принципе, способы подачи 4-НДФЛ в ИФНС ничем не отличаются от подачи любых других деклараций. Всего существует 3 способа:

- Прийти в ИФНС самому и подать ее, отстояв электронную очередь в соответствующее окно. Либо, если нет возможности посещения ИФНС, можно послать своего представителя с доверенностью, заверенной у нотариуса.

- Можно послать декларацию почтой заказным или ценным письмом, сделав обязательно опись вложения, подав предварительно заявку на сайте ФНС.

- Помимо этого, декларация может быть подана в электронном виде на сайте ФНС или через соответствующего оператора.

Сроки представления декларации

Предприниматель обязан сдать 4-НДФЛ не позднее пяти рабочих дней с момента истечения месяца, когда была получена первая выручка от зарегистрированного бизнеса.

Пример

Иванов И.И. зарегистрировал собственное дело 30.09.2016 г. 9 октября 2021 г. он получил первый доход. 16 ноября он будет обязан представить в фискальные органы заполненный бланк декларации.

Законодательство не устанавливает дедлайна подачи декларации при автоматическом переходе на ОСНО в случае несоответствия критериям спецрежимов. Специалисты советуют не затягивать с этим, чтобы не иметь проблем с фискальными органами.

Представить форму в ИФНС можно одним из четырех способов:

- нарочно;

- по Почте России заказным письмом с описью вложения и уведомлением о вручении;

- через третье лицо, имеющее нотариально заверенную доверенность;

- дистанционно через средства электронного документооборота (ТКС).

Если вы подаете декларацию лично, распечатайте ее в двух экземплярах. Первый останется в ИФНС, второй с отметкой о принятии будет возвращен вам. Это подтверждение своевременного исполнения законодательной обязанности.

Важно! Непредставление формы в срок не влечет блокировки счета ИП или начисление пеней. Максимальные санкции – штраф в размере 200 руб. согласно п 1 ст. 126 НК РФ.

Основные отличия деклараций по формам 3-НДФЛ и 4-НДФЛ

Вторая декларация подается только на потенциально ожидаемый доход, декларация по форме 3-НДФЛ сдается на реально полученный доход.

Форму 4 нужно сдавать ИП, адвокатам и нотариусам, а форму 3 — всем лицам, получившим в отчетном году доходы.

Декларация 3-НДФЛ подается не только для расчета налогов, но и для получения различных вычетов: имущественных или социальных. Декларация 4 формы сдается с целью расчета авансовых платежей.

При необходимости осуществления расчетов по предоставленной информации подают сразу две декларации.

В случае одновременного предоставления двух деклараций и отличии предполагаемого дохода от реального за прошлый год более чем на 50%, расчет авансовых платежей может произвести налоговый инспектор.

Образец заполнения

Порядок оформления 4-НДФЛ установлен приказом ФНС №ММВ-7-3/768, а с февраля 2022 г. в бланк внесены следующие изменения:

- произошло обновление штрих-кода;

- добавлена фраза «при наличии печати»;

- уточняется указание реквизитов документа;

- необходимость подтверждения полномочий резидента;

- скорректирована форма отчета в электронном виде.

Декларация заполняется на 1 листе. В ней указывают:

- ИНН налогоплательщика;

- номер корректировки – 0 в случае первоначальной сдачи документа;

- налоговый квартал;

- кодировка налогового органа по месту предоставления отчета;

- код деятельности налогоплательщика (ИП, адвоката, нотариуса, главы фермерского хозяйства);

- индивидуальные данные предпринимателя (ФИО);

- контактная информация (телефон);

- сумма предполагаемой прибыли;

- количество страниц приложений, если есть;

- подпись лица, сдающего отчетность;

- дата предоставления декларации.

Важно! На бумажную версию печать ставят при ее наличии. Электронную форму можно заполнить в специальных программах, доступных в интернете.

Источник: ebpl.ru