Как правило, работодатель выдает сотрудникам справку о доходах по форме 2-НДФЛ. Документ в соответствии с ТК РФ компания должна предоставить работнику в течение трех дней с момента обращения. Справка может понадобиться для использования в разных жизненных случаях, для получения, например, имущественного вычета, потребительского кредита, ипотеки и так далее. В документе отражаются доходы сотрудника, удержанный и перечисленный в бюджет налог.

Для поручения кредита банк требует подтвердить определенный стаж занятости и заработок потенциального клиента. Бумага необходима финансистам, чтобы они могли рассчитать размер займа и максимальную сумму ежемесячных платежей. Если доход сотрудника маленький, то он не сможет выплатить займ своевременно, поэтому если зарплата выплачивается в конвертах, то работник лишается возможности получить кредит в банке, в том числе и для ипотеки. В таких ситуациях сотрудник обращается к работодателю с просьбой выдать ему справку по форме банка, в которой будет указана «серая зарплата».

Кто подписывает 2-НДФЛ

Проанализировав несколько форм таких справок, можно однозначно сделать вывод, что одними из обязательных полей в документе являются сумма дохода за минусом НДФЛ и данные о стаже работника. Большинство банков требуют заверить документ печатью компании. Остальные поля могут отличаться. В большинстве случаев бланк, предоставляемый кредитным учреждением, не содержит информации о регистрационных данных организации в контролирующих органах. Наверное, поэтому выдают такие документы сотрудникам.

Законодательные нормы

Справка 2-НДФЛ обязывает работодателя предоставлять данные о заработной плате работников в соответствии со ст.24 НК РФ.

В текущем году в налоговом и бухгалтерском учёте произошло множество изменений, одним из них стала смена бланка по справке 2-НДФЛ.

Также на основании приказа МВ-7-11/820 Федеральной налоговой службы было введено четыре новых кодовых значения на доход и одно на вычет.

Приказ ФНС России от 24.10.2017 N ММВ-7-11/[email protected]

Произошли нововведения, связанные со сдачей отчётности, которую теперь придётся предоставлять в 2 этапа по удержанному и неудержанному налогу.

За несвоевременную сдачу или предоставление недостоверной информации Налоговый Кодекс предусматривает применение штрафов как на организацию, так и на должностное лицо.

Срок составления справки о доходах

Следующий блок вопросов касается срока, в течение которого организация должна подготовить и выдать сотруднику справку о доходах. Ни в Налоговом кодексе, ни в приказе № ММВ-7-11/[email protected] такой срок не установлен. Однако это не значит, что с выдачей справки можно тянуть сколь угодно долго.

Согласно статье Трудового кодекса РФ, работодатель обязан выдать документы, связанные с работой, в течение трех рабочих дней с момента получения соответствующего письменного запроса сотрудника. Поскольку приведенный в статье ТК РФ перечень документов носит открытый характер (об этом свидетельствует использование слов «и другое» в тексте нормы), то указанный в ней трехдневный срок следует соблюдать и при подготовке справки о доходах для работника. Эту же норме нужно применять и в ситуации, когда за документом обращается бывший сотрудник (определение Московского городского суда от 08.09.11 по делу № 33-28750).

Не только работодатель может предоставить справку 2-НДФЛ

Следовательно, если работник организации запросил справку о доходах, то на подготовку этого документа у бухгалтерии есть три рабочих дня. Столько же времени отводится на составление справки для бывшего сотрудника, если он хочет получить сведения за период его работы в компании. Нарушение этого срока может стать основанием для привлечения организации и ее должностных лиц к административной ответственности за нарушение норм трудового законодательства (ст. 5.27 КоАП РФ).

Заметим, что унифицированной формы заявления на выдачу справки о доходах не существует. Поэтому работник может составить такое заявление в произвольной форме, указав какие именно сведения он хочет получить и дату обращения, а также заверив документ своей подписью. Многие работодатели выдают справки о доходах на основании заявлений, направленных в электронной форме, и даже по устной просьбе работников. Это не является нарушением. Но в этих случаях работник несет риски неполучения или несвоевременного получения справки, поскольку он не сможет подтвердить факт и дату подачи письменного заявления.

Помимо указанного общего трехдневного срока, в законодательстве существуют и два специальных срока, которые отводятся на подготовку справки о доходах. Первый из них также установлен ТК РФ, и касается выдачи справки увольняющемуся работнику. В такой ситуации документ со сведениями о доходах нужно выдать в день увольнения сотрудника, даже если со дня подачи соответствующего заявления прошло менее трех дней (ст. 84.1 ТК РФ). В противном случае работодатель может быть привлечен к административной ответственности на основании статьи 5.27 КоАП РФ.

Второй срок установлен Федеральным законом от 27.07.06 № 152-ФЗ «О персональных данных». Его нужно учитывать, если справку о доходах хочет получить физлицо, которое не является и никогда не являлось работником организации, а также, если сведения запрашивает работник (в т.ч. бывший), но за период, когда трудовые отношения с компанией отсутствовали.

В таких ситуациях на составление справки у организации есть 30 календарных дней (п. 1 ст. Закона № 152-ФЗ). Так, именно в этот срок нужно выдать справки физлицам, которым выплачивался доход по гражданско-правовым договорам. За отказ предоставить такую информацию предусмотрена административная ответственность (ст.

5.39 КоАП РФ).

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Сущность документа

Документ представляет собой форму отчётности, в которой отображаются доходы, полученные сотрудником, и суммы налогов, уплаченные за него.

Стандартно 2-НДФЛ формируется за отчётный год, за полгода или по факту увольнения. Но каждый работник имеет право получить её по требованию в любое время.

Форма заполняется на утверждённом законодательством РФ образце, который периодически меняется, поэтому прежде чем делать справку следует убедиться, что бланк актуален.

Бланк справки 2-НДФЛ

Кто формирует?

Обычно оформлением справки занимается отдел бухгалтерии на предприятии.

По требованию сотрудника организация обязана выдать справку в срок до 3 рабочих дней.

На территории страны существуют фирмы, предлагающие предоставление справки за определённую плату.

Прежде чем обращаться к услугам таких компаний, важно знать, что даже малейшие ошибки могут привести к тому, что документ будет забракован, допустим, при предоставлении в банк для получения займа, либо при обращении в социальные органы.

Кому выдаётся?

Форма 2-НДФЛ предоставляется работодателем:

- В Федеральную налоговую службу по каждому работнику, который получал заработную плату в организации за прошедший год, в том числе по уволенным и сокращенным. Для правильного отображения дохода в справке применяются регламентированные кодировки дохода.

- Сотруднику по требованию. Просьба может осуществляться в устной форме, письменный запрос не является обязательным. Причём работодатель не имеет права отказать в выдаче, а работник в свою очередь имеет право попросить более одного оригинала.

Стоит учитывать, что письменное заявление о получении формы 2-НДФЛ гарантирует предоставление справки от работодателя в течение 3 дней в отличие от устной просьбы, сроки выполнения которой не регулируются налоговым законодательством РФ.

Из нашей статьи вы узнаете, чем отличается 2-НДФЛ от 3-НДФЛ. За какой период нужна справка 2-НДФЛ? Сроки представлены здесь.

Печати больше нет

Ранее справка 2-НДФЛ предполагала ее заверение круглой печатью. Однако теперь места для круглого штампа в её форме не предусмотрено.

Иными словами, на внешней стороне бланка справки не предусмотрено дополнительного свободного места. Однако оттиск круглой печати всегда можно поставить, если таковая есть на предприятии, у ИП. Данное действие не будет квалифицировано как нарушение.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кто подписывает справку 2-НДФЛ в 2021 году?

Документальные основания

Справка 2-НДФЛ относится к налоговой документации, а соответственно, круг лиц допущенных к визированию документа определяется на основании закона 402-ФЗ, который гласит о праве подписывать справку как генеральному директору предприятия, так и уполномоченному лицу.

Чтобы с делегированием полномочий на право подписи не возникало проблем, в компании должен быть создан документ в виде приказа, где будут перечислены сотрудники, имеющие полномочие подписывать справки 2-НДФЛ.

Общий порядок

Подписывать документ имеют право исключительно уполномоченные лица, а именно:

- непосредственно работодатель в лице руководителя;

- официально утвержденный сотрудник организации.

Причём в официальном документе есть специальная графа для отметки об исполнителе, признак 1 – для работодателя, а 2 – для официально утверждённого исполнителя.

Если форма предоставляется в налоговый орган, то дополнительно следует прикрепить подтверждение о том, что ответственное лицо имеет право на действия с документом.

Как правильно подписать

Уполномоченное лицо, наделённое правом подписи, обязуется указать фамилию с инициалами и занимаемую должность в организации.

По доверенности

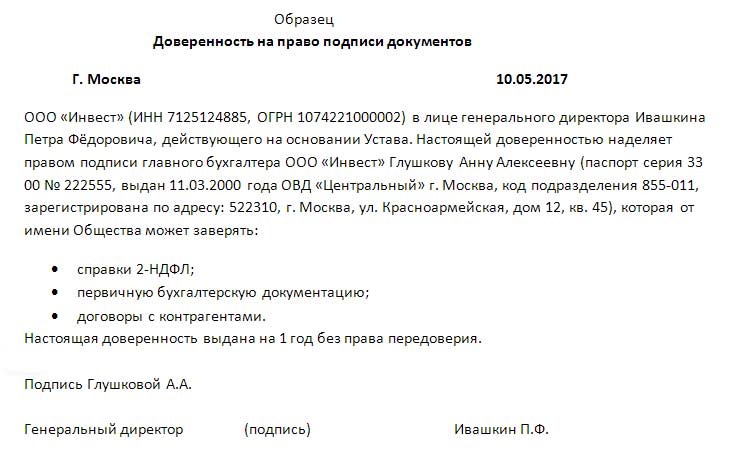

Доверенность – это документ, с помощью которого директор может делегировать свои полномочия, а именно, передать право подписи.

Документ может выдавать исключительно одно лицо руководящего звена.

Образец доверенности 2021:

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Кто должен и может это сделать?

Генеральному директору (руководителю)

Подписать справку 2-НДФЛ гендиректору организации имеет право уполномоченный сотрудник. Но правила не запрещают руководителю визировать свою справку самостоятельно.

Для сотрудника

Сотруднику организации подписывает справку чаще всего работник отдела бухгалтерии по месту трудоустройства.

Но полномочия имеют все лица, которые допущены к сдаче аналогичной отчётности в ФНС.

Главному бухгалтеру

Главный бухгалтер не всегда имеет право на подписание документа по форме 2-НДФЛ. Соответственно, когда справка визируется для него, полномочия предоставляются исключительно директору или кругу лиц, которые утверждены приказом организации.

У индивидуального предпринимателя (ИП)

У индивидуального предпринимателя отчётность по форме 2-НДФЛ за себя отсутствует.

В случае необходимости он предоставляет годовую декларацию по полученным доходам.

Если у бизнесмена есть наёмный персонал, то в независимости от системы налогообложения он обязан сдавать отчётность и перечислять налог.

Подписывать справки наёмным работникам, которые числятся в штате у предпринимателя, может как сам руководитель, так и уполномоченное лицо, чаще всего в лице главного бухгалтера.

Для банка

Для банка справка по доходам физического лица является главным документом, на основании которого принимается решение для положительного или отрицательного ответа при получении кредита.

Подписывает документ генеральный директор, главный бухгалтер или должностное лицо, наделённое правом визирования документа.

Обязателен ли штрих-код на 2-НДФЛ? Что грозит за отсутствие ИНН в 2-НДФЛ? Об этом — здесь.

Как заполнить 2-НДФЛ иностранцу? Узнайте тут.

Для налоговой

Для налоговой службы форма 2-НДФЛ требуется для проверки доходов по всем сотрудникам и каждому в отдельности.

Составляется справка отделом бухучета, визируется непосредственно руководителем организации либо сотрудником, уполномоченным на право подписи на основании приказа компании.

За налогового агента

За налогового агента по причине отсутствия в результате отпуска или болезни уполномоченного лица форма 2-НДФЛ должна визироваться лицом, утвержденным на основании приказа во время отсутствия первого.

В обособленном подразделении (филиале)

В филиале право подписи на документе 2-НДФЛ имеет как руководитель головного подразделения, так и уполномоченное лицо обособленного.

Если нет главного бухгалтера

Если на предприятии в штате сотрудников нет главного бухгалтера, то зачастую право подписи на документе принадлежит руководителю предприятия.

![]()

Ответственность за нарушения

Налоговый Кодекс предусматривает ответственность за несвоевременно сданную отчётность 2-НДФЛ.

Штраф составляет 200 руб. за каждый документ. То есть если на предприятии работает штат из 20 сотрудников, то руководителю придётся уплатить сумму в 4 тысячи рублей.

Кроме просрочки, карается и недостоверность предоставленных данных. За каждую некорректно заполненную форму налоговый агент рискует заплатить 500 руб. за каждого сотрудника в отдельности.

Стоит отметить! Ошибки, к которым применяются штрафы, связаны не только с суммами расчёта по доходам, но и фактическими сведениями о работнике (прописка, паспортные данные и т.д.).

Отказ от выдачи справки грозит штрафом от 1 до 3 тысяч рублей и применяется к должностному лицу, ответственному за выдачу 2-НДФЛ.

Нововведениями в текущем году стали обновления кодов в справке, а также оформление дополнительного документа в виде реестра справок, по которому составляется отчётность. Но и, конечно же, обновлён бланк по форме 2-НДФЛ.

НДФЛ (налог на доходы физических лиц)

Когда применять новую форму

Начнем с основного вопроса: когда именно нужно применять новую форму справки о доходах для работников (утв. приложением № 5 к приказу ФНС России от 02.10.18 № ММВ-7-11/[email protected]; далее — приказ № ММВ-7-11/[email protected])? Казалось бы, ответ очевиден: если сотрудник обратился в бухгалтерию с просьбой выдать ему такую справку. Но этот ответ верен лишь отчасти.

Так, по новой форме нужно составить справку, если работник просит выдать ему документ о доходах за 2021 год и последующие годы. Если же запрос работника касается предыдущих налоговых периодов, то справку надо оформить по прежней форме (утв. приказом ФНС России от 30.10.15 № ММВ-7-11/[email protected]). Ведь в самом приказе № ММВ-7-11/[email protected] указано, что он применяется для представления сведений о доходах за 2021 год (п. 4 приказа). И никаких исключений в отношении формы справки для работников не сделано.

Также нужно учитывать, что справка о доходах для работников оформляется только в том случае, если она выдается на основании пункта 3 статьи 230 НК РФ по заявлению самого физлица. Если же компания выполняет обязанность, предусмотренную пунктом 5 статьи 226 НК РФ, и уведомляет физлицо (в т.ч. действующего или бывшего сотрудника) о невозможности удержать НДФЛ и сумме задолженности, то заполнить надо не справку для работников, а форму 2-НДФЛ (т.е. ту форму, которая подается в ИФНС).

Это опять же связано с формулировками приказа № ММВ-7-11/[email protected] Так, пункт 2 этого приказа гласит: сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного НДФЛ (п. 5 ст. 226 НК РФ) представляется по форме, утвержденной подпунктом 1.1 пункта 1 приказа. А в данном подпункте речь идет о форме 2-НДФЛ, которая подается в ИФНС.

Поэтому, вне зависимости от того, кому направляется данное сообщение (налоговому органу или физлицу-налогоплательщику), оно заполняется по форме 2-НДФЛ. Использовать для этой цели справку для работников нельзя.

Источник: mjjm.ru

Справка с места работы: образец — 2023

Справка с места работы может понадобиться любому сотруднику. Такие справки запрашивают в СФР, налоговой инспекции, на новом месте работы, в службе занятости и в других случаях. Расскажем, как составить справку с места работы для разных запросов сотрудников.

Справку с места работы оформляют, когда нужно подтвердить факт работы сотрудника у работодателя, а также условия, на которых он трудится.

В зависимости от места представления справки объем содержащихся в ней сведений может отличаться. Как правило, сведения, которые необходимо отразить в справке, сотрудник указывает в заявлении.

Учтите, что работодатель обязан выдать по письменному заявлению сотрудника справки, связанные с его трудовой деятельностью (ст. 62 ТК). Оплату за справку работодатель взимать не вправе (ст. 62, абз. 3 ст.

89 ТК, письмо Роструда от 20.12.2012 № ПГ/9518-6-1).

Перечень справок открытый, главное, что справка должна подтверждать сведения, связанные с работой сотрудника у данного работодателя. Например, сведения о зарплате, должности, удержанных алиментах, условиях труда.

Справку с места работы вправе запросить как действующий сотрудник, так и бывший работник, а также физлица, которые работали по гражданско-правовому договору. В таблице ниже – какие справки, кому и в какой срок вы должны выдавать.

Три рабочих дня с даты получения заявления от работника (ст. 62 ТК). В указанный срок включают день, когда сотрудник подал заявление (информация Роструда).

При этом, если сотрудник запрашивает информацию, которая не связана с его трудовой деятельностью, работодатель не обязан оформлять справки, подтверждающие такие сведения.

Работодатель несет ответственность за отказ в выдаче справки и за недостоверные сведения в выданной справке. За отказ от выдачи справки или несвоевременную выдачу справки сотруднику трудовая инспекция может оштрафовать работодателя (ч. 1 ст. 5.27, ст. 23.12 КоАП). Сумма штрафа составит:

• для организации – от 30 до 50 тыс. рублей;

• для руководителя (предпринимателя) – от 1 до 5 тыс. рублей.

Штраф грозит также за взимание платы за выдачу справки. Ведь согласно статье 62 ТК работодатель обязан выдать справку бесплатно, а значит, при взимании платы работодатель нарушил трудовое законодательство (Постановление Московского городского суда от 29.08.2011 № 4а-1743/11).

Справка должна содержать только актуальную и достоверную информацию, необходимую по месту требования. Справка с ложными сведениями признается подделкой официального документа. За такое нарушение грозит уголовная ответственность по части 1 статьи 327 УК (Определение Верховного Суда РФ от 27.10.2006 № 44-о06-111).

Чтобы получить справку, сотрудник должен написать заявление в произвольной форме (ст. 62, абз. 3 ст. 89, ч. 4 ст. 84.1 ТК, письмо Роструда от 20.12.2012 № ПГ/9518-6-1).

Типовой формы с места работы нет, поэтому ее можно составить в произвольной форме. В то же время требования к содержанию справки для представления в то или иное ведомство могут быть установлены отдельными нормативно-правовыми актами.

Например, особые требования к содержанию справки для представления ее в суд в связи с подачей заявления об усыновлении установлены в п. 5 ч. 1 ст. 271 ГПК. Там сказано, что справка с места работы должна содержать не только сведения о занимаемой должности, но и зарплате сотрудника.

Справка иностранному сотруднику для представления ее в территориальное отделение МВД в связи с получением вида на жительство также в обязательном порядке должна содержать сведения о его заработке (п. 26.10 регламента, утвержденного Приказом МВД РФ от 11.06.2020 № 417).

Как правило, бланк справки содержит следующие реквизиты:

• дата справки. Ее запишите в такой в последовательности: день месяца, месяц, год. Если в документе месяц прописан словом, то можете его число от 1 до 9 указать без нуля (п. 5.10 ГОСТ Р 7.0.97-2016). Например: «3 декабря 2019 г.»;

• регистрационный номер справки. Номер документа — это его идентификатор, который может быть цифровым или буквенно-цифровым. Организация на свое усмотрение может дополнять его иными кодами или индексами, например, индексом дела по номенклатуре дел, кодами корреспондента, должностного лица и др.;

• место представления справки или адресат. Реквизит «адресат» проставляйте в верхней правой части документа, если используете бланк с угловым расположением реквизитов. На бланке с продольным расположением реквизитов указывайте адресата под ними справа. Строки реквизита «адресат» выравнивайте по левому краю или центрируйте относительно самой длинной строки;

• должность, подпись и расшифровка подписи. Справку может подписать руководитель организации или уполномоченный сотрудник. Если в справке отражаете сведения о зарплате, то дополнительную подпись на ней ставит главный бухгалтер организации или иной уполномоченный сотрудник бухгалтерии;

• печать организации. Печать проставляйте так, чтобы она не захватывала подписи лица, которое подписало документ. Можете также ставить печать в месте, обозначенном «МП» («Место печати»);

Такой порядок установлен разделом 5 ГОСТа Р 7.0.97-2016, утвержденного Приказом Росстандарта от 08.12.2016 № 2004-ст.

Разработанный бланк справки можно утвердить в качестве приложения к инструкции по кадровому делопроизводству.

При заполнении готового бланка справки отразите в нем следующую информацию:

• сведения о сотруднике (его фамилию, имя, отчество, должность, структурное подразделение, а также дату начала его работы в организации);

• иную информацию, запрошенную сотрудником, например, сведения о его трудовом стаже, времени отпуска и т.п. (ст. 62 ТК).

Оформленную справку зарегистрируйте в журнале регистрации справок с места работы.

Справки могут потребоваться в банке, суде, в органах соцзащиты и опеки, в службе занятости, по новому месту работы или по месту работу супруга сотрудника, в иных организациях и ведомствах. Ниже смотрите правила оформления и образцы справок от работодателя.

По прежним правилам сотрудники запрашивали с предыдущего места работы справку по форме № 182н. Такая справка нужна работнику для представления новому работодателю для того, чтобы тот, в свою очередь, мог впоследствии правильно рассчитать размер больничного пособия.

В 2023 году бухгалтерам больше не потребуется справка о доходах сотрудника по форме № 182н с предыдущего места работы. Все сведения для расчета пособия можно получить от налоговой и СФР.

Ранее обязанность работодателя выдавать справку о заработке для расчета больничного пособия и иных социальных выплат была установлена п. 3 ч. 2 ст. 4.1 Закона от 14.07.2022 № 255-ФЗ. Эту обязанность отменили с 2023 года (п. 7 ст. 9 Закона от 14.07.2022 № 237-ФЗ).

Переходных положений в нормативных документах нет. Кроме того, Приказ Минтруда РФ от 19.10.2022 № 677н отменил с 1 января 2023 года:

• форму справки № 182н о заработке для расчета пособий и порядок ее выдачи;

• форму и порядок запроса для проверки сведений о страхователе, который выдал справку № 182н;

• форму заявления застрахованного лица, чтобы запросить сведения о заработной плате.

Несмотря на отмену обязанности выдавать справку № 182н о заработке, Роструд считает, что выдавать ее за периоды до 2023 года нужно. Специалистов этого ведомства спросили о выдаче справки бывшим работникам, которые обратились за ней в 2023 году. Ответ Роструда можно распространить на увольняющихся в 2023 году работников в связи с необходимостью информации о заработке за 2022 и 2021 годы.

Если работник просит выдать справку, отказать нельзя. У сотрудника есть право запросить ее на основании статьи 62 ТК. В ней указано, что по письменному заявлению работника работодатель обязан выдать справки о зарплате, начисленных и уплаченных страховых взносах, периоде работы у данного работодателя.

На практике письменное заявление не всегда требуют, чтобы выдать справку. Например, справку о доходах (замена 2-НДФЛ) часто выдают без письменного заявления.

Если сотрудник устраивается на работу по совместительству на тяжелую работу, с вредными условиями труда, работник обязан представить справку о характере и условиях труда по основному месту работы (ст. 283 ТК).

Справку оформите в произвольной форме, которая должна содержать общие обязательные реквизиты. В содержательной части справки укажите:

• Ф. И. О. сотрудника, которому выдана справка;

• сведения о том, что условия труда по основному месту работы не признаны вредными или опасными;

• дату приема на работу и реквизиты приказа о приеме.

Типовую форму справки с места работы для получения визы закон не устанавливает. Поэтому работодатель может составить ее в произвольной форме.

По общему правилу справку с места работы оформляют на официальном бланке организации. Она должна подтверждать факт работы сотрудника, а также его платежеспособность. Поэтому в справке, как правило, указывают должность, ежемесячный доход сотрудника, а также период его работы в организации.

Иногда нелишним будет подтвердить причину выезда за границу, например, в отпуск или в командировку. В частности, указание о запланированном отпуске следует сделать в справке для оформления визы в Великобританию и Канаду. Конкретные требования к оформлению справки можно уточнить в посольстве той страны, в которую выезжает сотрудник. Это может сделать как работник, если виза нужна для поездки за рубеж в личных целях, так и специалист службы персонала, если визу оформляют для рабочей поездки.

Источник: www.v2b.ru

Как Заполнять Справку НДФЛ Подтверждающие Полномочия Представителя Налогового Агента

Кто имеет право подписи налоговой декларации 2 НДФЛ. Есть ли четкое разграничение прав в законодательстве, и какими локальными актами правильно оформить круг людей, которые отвечают за предоставляемые сведения в налоговую инспекцию. Рассмотрим в этом материале все нюансы, если нет подписи руководителя, а также вопросы, связанные с правом визирования документа по доверенности.

Когда применять новую форму

Также нужно учитывать, что справка о доходах для работников оформляется только в том случае, если она выдается на основании пункта 3 статьи 230 НК РФ по заявлению самого физлица. Если же компания выполняет обязанность, предусмотренную пунктом 5 статьи 226 НК РФ, и уведомляет физлицо (в т.ч. действующего или бывшего сотрудника) о невозможности удержать НДФЛ и сумме задолженности, то заполнить надо не справку для работников, а форму 2-НДФЛ (т.е. ту форму, которая подается в ИФНС).

Как заполнить справку 2-НДФЛ за 2018 год

«4» — если справка представляется правопреемником налогового агента в ФНС для сообщения о невозможности в течение налогового периода удержать у физлица исчисленную сумму налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (согласно п. 5 ст. 226 или п. 14 ст. 226. 1 НК РФ). Например, при выдаче подарка в натуральной форме уволившемуся сотруднику.

Для автоматической обработки отчета справка и приложение к ней имеет собственный штрих-код. Чтобы справка прошла проверку без ошибок не скрепляйте листы справки, приводящие к порче бумажного носителя, не используйте двухстороннюю печать формы, не исправляйте ошибки с помощью корректирующего средства. При сдаче формы 2-НДФЛ вручную используются чернила черного, фиолетового или синего цвета.

- КПП головного отделения организации, если доходы физлицу выплатило головное отделение организации;

- КПП обособленного подразделения организации, если доходы физлицу выплатило обособленное подразделение организации (если в течение календарного года физлицо получало доходы в различных обособленных подразделениях, то по каждому подразделению необходимо представить в ФНС справку по форме 2-НДФЛ);

- КПП по месту учета территориальных ФНС, если организация является крупнейшим налогоплательщиком.

Обновленный отчет 2-НДФЛ изменился существенно. Теперь он состоит из двух частей: самой справки и приложения к ней. Форма была приведена к машиноориентированному виду для автоматизации процесса сканирования, распознавания и оцифровки полученных от налоговых агентов справок 2-НДФЛ в бумажном виде.

Это должно ускорить порядок приема и обработки представленных данных в ФНС, что позволит сотрудникам подтверждать права на налоговые вычеты в кратчайшие сроки.

Срок составления справки о доходах

Следовательно, если работник организации запросил справку о доходах, то на подготовку этого документа у бухгалтерии есть три рабочих дня. Столько же времени отводится на составление справки для бывшего сотрудника, если он хочет получить сведения за период его работы в компании. Нарушение этого срока может стать основанием для привлечения организации и ее должностных лиц к административной ответственности за нарушение норм трудового законодательства (ст. 5.27 КоАП РФ).

Заметим, что унифицированной формы заявления на выдачу справки о доходах не существует. Поэтому работник может составить такое заявление в произвольной форме, указав какие именно сведения он хочет получить и дату обращения, а также заверив документ своей подписью. Многие работодатели выдают справки о доходах на основании заявлений, направленных в электронной форме, и даже по устной просьбе работников. Это не является нарушением. Но в этих случаях работник несет риски неполучения или несвоевременного получения справки, поскольку он не сможет подтвердить факт и дату подачи письменного заявления.

Помимо указанного общего трехдневного срока, в законодательстве существуют и два специальных срока, которые отводятся на подготовку справки о доходах. Первый из них также установлен ТК РФ, и касается выдачи справки увольняющемуся работнику. В такой ситуации документ со сведениями о доходах нужно выдать в день увольнения сотрудника, даже если со дня подачи соответствующего заявления прошло менее трех дней (ст. 84.1 ТК РФ). В противном случае работодатель может быть привлечен к административной ответственности на основании статьи 5.27 КоАП РФ.

Как подписывать справку о доходах

Еще одна группа вопросов связана с правилами подписания справки о доходах, которая выдается по запросам работников. Как мы уже упоминали, порядок заполнения такой справки не утвержден. Но ее форма предусматривает проставление подписи и указание ФИО налогового агента.

В связи с этим на практике возникают вопросы о том, кто конкретно от имени налогового агента может подписать такую справку? Обязательно ли это должен быть руководитель организации? Может ли другое лицо по доверенности подписать справку о доходах работника? Если может, то нужно ли указывать в справке реквизиты доверенности, при том, соответствующих полей в форме нет? Давайте разбираться.

Согласно пункту 1 статьи 226 НК РФ, налоговыми агентами признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации.

Фамилия, имя и отчество, согласно пункту 1 статьи 19 ГК РФ, могут быть только у физических лиц (граждан). Юридические лица имеют наименование (п. 1 ст. 54 ГК РФ).

Таким образом, очевидно, что справку о доходах всегда подписывает физическое лицо. Исходя из положений статьи 226 НК РФ, это может быть либо физическое лицо, являющееся налоговым агентом (предприниматель, нотариус, адвокат), либо физическое лицо, являющееся представителем налогового агента-организации. Также справку может подписать физическое лицо, которое представляет интересы налогового агента-предпринимателя, нотариуса, адвоката.

На основании положений пунктов 1 и 4 статьи 26 НК РФ у налогового агента-организации могут быть законные и уполномоченные представители. Первые представляют организацию на основании закона или учредительных документов (п. 1 ст. 27 НК РФ), а вторые — на основании доверенности (п. 3 ст.

29 НК РФ).

С учетом изложенного, подписать справку о доходах для работника от имени организации — налогового агента может либо ее руководитель, либо иное лицо, уполномоченное на то соответствующей доверенностью. При этом реквизиты доверенности в справке не указываются. Прикладывать к справке о доходах копию доверенности не нужно, так как законодательство не содержит такого требования.

В публикации рассматривается понятие и сущность справок 2 ндфл, порядок их составления, сроки представления в налоговые органы, а также их назначение. Кроме того, разбирается вопрос относительно того, кто подписывает 2 ндфл.

Подписание справки по форме 2-НДФЛ

Налоговые агенты имеют те же права, что и налогоплательщики (п. 2 ст. 24 НК РФ). Соответственно, они, так же как и налогоплательщики, могут участвовать в налоговых отношениях через законного или уполномоченного представителя (п. 1 ст. 26 НК РФ).

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). В ООО и АО от имени общества без доверенности вправе действовать только директор (генеральный директор), который является единоличным исполнительным органом общества (ст.

40 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 69 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Следовательно, только он считается законным представителем и вправе подписывать документы от имени налогового агента. Это подтверждает Минфин России в письме от 25.09.2012 № 03-02-07/1-227.

В нем финансисты указали, что иное лицо (не директор) только на основании приказа не вправе действовать от имени общества, в том числе представлять его интересы. Для этого нужна доверенность. При наличии таковой лица, на которых приказом возложено исполнение обязанностей директора, вправе участвовать в отношениях, регулируемых законодательством о налогах и сборах, в качестве уполномоченных представителей.

Таким образом, расписаться в справке по форме 2-НДФЛ от имени налогового агента (с признаком «1») может только директор организации. Если справки подписывает главный бухгалтер, он должен обязательно иметь на это доверенность. Одного приказа директора недостаточно. При наличии доверенности главный бухгалтер будет считаться уполномоченным представителем налогового агента (п.

1, 3 ст. 29 НК РФ). Соответственно, в подписанной им справке по форме 2-НДФЛ должен быть указан признак «2» (уполномоченный представитель) и наименование документа, подтверждающего полномочия представителя (доверенность № ___ от «_» ___ ).

Обратите внимание, если налоговый агент — индивидуальный предприниматель, то справки с признаком «1» от имени налогового агента подписывает он сам. Если такая обязанность возложена им на главного бухгалтера, последний как уполномоченный представитель физического лица должен иметь доверенность, заверенную нотариально (п. 3 ст. 29 НК РФ, п. 4 постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Все сказанное в отношении главного бухгалтера касается и сторонних лиц, привлекаемых для составления справок по форме 2-НДФЛ. Такие лица (организации, предприниматели) для подписания справок должны иметь доверенность. И в этом случае они подписывают справки как уполномоченные представители.

Понятие и сущность 2 ндфл

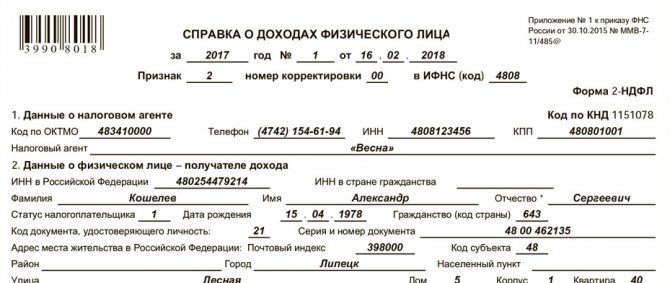

Справка 2 ндфл — это официальный документ, составляемый работодателем и свидетельствующий о сумме полученного дохода его персонала. Кроме того, она содержит информацию о начисленном и уплаченном за работника налоге, о неудержанном налоге, а также о вычетах и их размерах.

По сути, справка является бумагой, по которой можно узнать доходы человека. Также в ней содержатся и другие немаловажные сведения.

Справка 2 ндфл заполняется отдельно на каждого члена штата организации

Она состоит из нескольких разделов:

- фамилия, имя, отчество;

- ИНН;

- серия и номер паспорта;

- адрес регистрации (индекс, регион, город, улица, дом, квартира ит.д.).

Должность, занимаемая сотрудником, в таких справках не указывается.

- Сведения о доходе по месяцам. Указывается не только оклад, но и премии, отпускные, материальная помощь и другие выплаты. Заработная плата указывается без вычета налога.

- Вычеты. В данном разделе указываются все вычеты, предоставляемые сотруднику (стандартные, социальные, имущественные). При предоставлении последних двух указывается также документ — основание для данного вычета (номер и дата уведомления, выданного налоговым ведомством).

- Расчеты. Указывается общая сумма дохода. Затем путем вычитания из нее суммы вычетов рассчитывается облагаемая сумма налога. Затем указывается, была ли данная сумма удержана (строка удержанный или неудержанный налог).

- Итоговая часть. Ставится подпись и дата заполнения. На более ранних версиях шаблона до 2021 года в конце также ставился штамп, свидетельствующий о действительности и достоверности представленных сведений.

Образец заполнения справки 2 ндфл за 2021 год

Заполняется данный документ отделом бухгалтерии.

Для отчета в инспекцию используется электронная форма отчета, а для выдачи на руки сотрудника — печатная.

Важно! Поскольку с 2021 года действует новый шаблон, и, соответственно, новые правила оформления, то единственным доказательством ее подлинности и действительности является подпись ответственного лица. До 2021 года на данном документе также проставлялась печать.

Но в связи с тем, что некоторым юридическим фирмам (ООО и АО) разрешили заниматься деятельностью без собственной печати, то штамп ставится только на определенной документации. Также в приказе, утвержденном новую форму, ничего не говорится о штампе, а бланк не содержит место для печати (М.П.). Поэтому даже если у фирмы имеется печать, ставить ее не обязательно. Однако постановка оттиска не является ошибкой и не приводит к применению мер налоговой ответственности и наказания.

Работодатель представляет данный отчет по месту регистрации фирмы или месту регистрации ее отдельных подразделений.

Сотруднику выдается один экземпляр на руки, но по письменному заявлению может быть выдано более одного.

Как правило, такие эта форма может понадобиться:

- для присвоения статуса малоимущего гражданина;

- для начисления субсидий;

- для предоставления иных льгот;

- для получения займа (ипотеки, рассрочки, кредита);

- для заполнения 3ндфл (чтобы получить вычет);

- для представления в другие организации.

Таким образом, справка 2 ндфл, составляемая работодателем, является важным документом, как для самой организации, так и для ее сотрудников.

Подпись в справке 2 ндфл

Разберемся, кто подписывает справку 2 ндфл. Так как она является отчетом, представляемым в налоговое ведомство, то подписывать ее могут лишь определенные лица. К ним относятся генеральный директор или иное уполномоченное лицо (чаще всего главный бухгалтер).

Кто из них должен подписывать 2 ндфл? Закон 402-ФЗ прямо не указывает, кто именно обладает правом подписи в таких случаях. Поэтому в организации создается внутренний документ (приказ), в котором перечисляется список сотрудников, обладающих правом подписи данного отчетного документа.

Таким образом, поставить свою подпись может:

- руководитель;

- утвержденный сотрудник (главбух).

При этом в самой справке указывается признак лица, ставившего подпись. Если документ составляется для налогового ведомства, то дополнительно нужно указать наименование документа, подтверждающего полномочия представителя, подписавшего 2 ндфл. Также нужно приложить копию самого документа. Как правило, это доверенность или выписка из приказа о назначении данного лица ответственным исполнителем.

Доверенностью является документ, который подтверждает перенос полномочий руководителя на другое лицо. Как правило, она составляется при временном отсутствии директора в силу разнообразных причин (отпуск, больничный, командировка и т.д.).

Обратите внимание! Нотариального заверения данный документ не требует. Достаточно ее подписание генеральным директором и постановка печати при ее наличии.

Главное условие — в доверенности на право подписи должны быть указаны следующие реквизиты:

- наименование документа;

- город и дата составления;

- наименование налогового агента;

- его основные реквизиты;

- фамилия, имя, отчество генерального директора;

- должность лица, которому передаются полномочия;

- фамилия, имя, отчество этого лица;

- паспортные данные сотрудника;

- его адрес регистрации;

- перечень документов, которые он имеет право подписывать;

- срок выдачи доверенности;

- подпись сотрудника, которому переданы полномочия;

- подпись генерального директора.

Образец доверенности на передачу права подписи основных документов

Важно! В отношении индивидуальных предпринимательств, у которых имеется штат сотрудников, действуют те же правила.

Как подписать справку 2 ндфл? Для этого необходимо указать следующие данные:

- фамилия и инициалы;

- название должности;

- сама подпись.

Сама подпись ставится внизу справки. В правом углу от нее — фамилия и инициалы, в левом — должность.

Таким образом, круг физических лиц, кто может подписать справку по форме 2 ндфл для сотрудников, строго ограничен. При несоблюдении данных ограничений справка признается недействительной, а данный факт может быть отнесен к мошенничеству. Поэтому чтобы избежать дополнительных временных затрат на исправление неточностей либо предоставление дополнительных документов, или еще хуже, привлечение к налоговой ответственности, лучше заранее изучить вопросы налогообложения в тех или иных ситуациях либо проконсультироваться со специалистами.

Кто формирует и выдает по запросу справку 2 НДФЛ

В каждой организации в начале года разрабатывается учетная политика, где необходимо уточнить все детали бухгалтерского и налогового учета. Один из важных приложений к ней является приказ о документообороте. Здесь следует четко отразить состав бланков, сроки подачи каждого и ответственных лиц за формирование и представление отчетности.

Как правило, ответственность за налоговую базу и общие сведения в справке 2 НДФЛ возложены на сотрудника, который начисляет заработок. Это объективно, так как именно он отвечает за полноту представляемых данных, и проходящую первичную информацию.

Юридические лица, где в штате есть сотрудники, обязаны:

- Вести учет заработка, полученного работниками;

- удерживать подоходный налог;

- отслеживать числа, когда НДФЛ нужно перечислять в казну;

- отчитываться о начисленных доходах по каждому работнику по форме 2 НДФЛ перед ИМНС и создавать по ним сводный реестр;

- по заявлению сотрудника в трехдневный срок работодатели обязаны сформировать оригинальную справку по месту требования и в нужном количестве.

Правила оформления

О порядке выдачи справки 2-НДФЛ работнику читайте здесь.

Справка главбуху и директору

Часто возникает вопрос, кто же подпишет 2-НДФЛ главному бухгалтеру? Дело в том, что у некоторых сотрудников учета возникает путаница, так как именно главбух ставит подпись на такой справке. Но делает это он на основании доверенности в качестве уполномоченного лица. И если самому главбуху понадобится справка, то подписать ее должен руководитель предприятия.

Компании также нужно определиться с тем, кто подписывает 2-НДФЛ директору. Такая проблема может возникнуть в небольшой компании, где все документы подписывает сам руководитель. Единственным выходом из этой ситуации является назначение уполномоченного лица для подписания справки. Хотя в законодательстве нет запрета на подписание самим директором справки для себя.

Оформление доверенности

Ситуация осложняется в случае, когда в компании работает большое количество человек. Это может быть и 500, и 5000 сотрудников. Кто подписывает справку 2-НДФЛ? Снова руководитель. Но в таком большом объеме сделать это невозможно физически.

В этом случае директор предприятия должен выбрать уполномоченного представителя для подписания справок. И это может быть сразу несколько человек. Тот, кто подписывает 2-НДФЛ, должен иметь соответствующую доверенность. Кроме того, следует оформить специальный приказ руководителя, где перечисляются все уполномоченные лица. В самой справке необходимо делать отметку, что подпись ставит не сам налоговый агент, а уполномоченный представитель, а также указать реквизиты соответствующей доверенности и приказа.

Справка 2-НДФЛ — это документ, относящийся к отчетности, а значит, к его оформлению нужно подходить очень тщательно. Если при подписании или указании данных будет допущена ошибка, то проблемы возникнут не только при проверке справки налоговыми инспекторами, но и с сотрудниками, которым был выдан документ. Внимательность — главный помощник бухгалтера при подготовке таких справок.

Кто вправе подписывать 2-НДФЛ в 2018 году

Что касается правил заполнения справки 2-НДФЛ в 2021 году, то в них говорится о том, что официальное право подписи в этом документе имеют:

- налоговый агент;

- уполномоченный представитель.

Важная информация!

Обратите внимание, что в зависимости от того, кто подписывает справку 2-НДФЛ, в документе указывают соответствующий цифровой код:

- «1 — для подписи, которую ставит сам налоговый агент;

- «2 — для подписи, которую ставит уполномоченный представитель.

Нередко возникает вопрос о том, кто должен визировать справку для директора. Здесь порядок такой же, как и в случае с подписанием справки о доходах для работника. То есть, подписать 2-НДФЛ может как руководитель организации, так и уполномоченное на это действие лицо.

В завершении добавим, что раньше, для заверения справки 2-НДФЛ, обязательно необходимо было поставить печать (в виде круглого штампа). В 2021 году данная норма не действует и в бланке, на котором оформляется справка, место для круглой печати отсутствует.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону доб. 504 (консультация бесплатно) |

При желании можно поставить оттиск на документе, если организация или ИП используют ее в своей деятельности. Это не будет считаться нарушением.

С новым бланком справки 2-НДФЛ, который актуален в 2021 году, вы можете ознакомиться здесь. Разместить сюда картинку и бланк документа в экселе.

Источник: vse-ob-1c.ru