Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

Материальная помощь в 1С

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

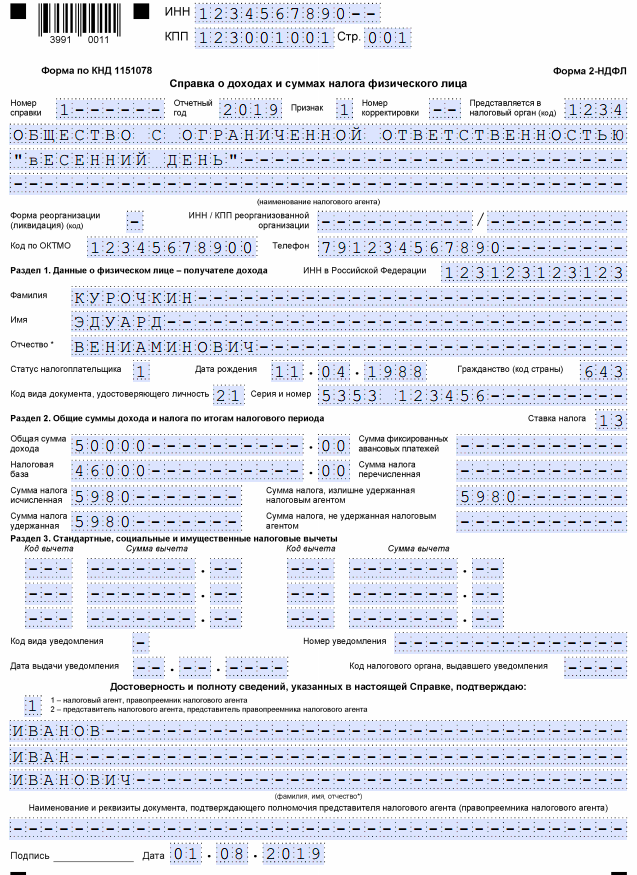

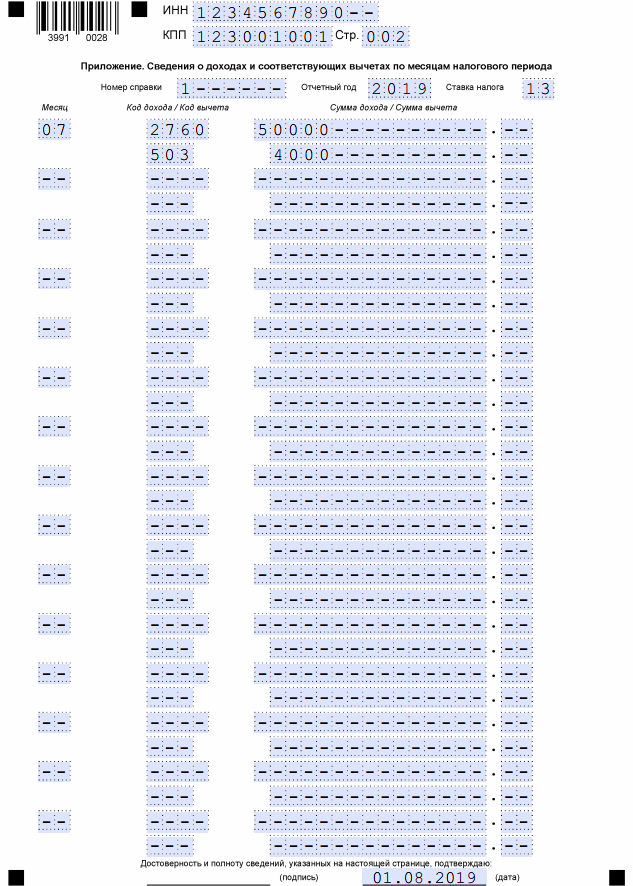

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Так какую матпомощь надо отражать в форме, а какую нет?

Правила отражения матпомощи в 2-НДФЛ

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ).

Выплата матпомощи неработнику

Если вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо (Письмо Минфина от 08.05.2013 № 03-04-06/16327 ).

Материальная помощь, не облагаемая налогом 2019

Кто же может получить материальную помощь на работе? Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели. Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги. Это может быть:

- свадьба;

- день рождения;

- материальная помощь к юбилею (налогообложение 2019);

- приобретения;

- лечение и пр.

Налогообложение материальной помощи в 2019 году и страховые взносы с нее различаются в зависимости от того, превышают ли выплаты 4000 руб.

Исключение составляют только:

- смерть сотрудника или его родственника;

- рождение ребенка;

- стихийные бедствия и террористические акты.

Когда подчиненный становится родителем, ему можно выплатить до 50 000 рублей без расчета страховых взносов. Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ. Таким образом, налоги на материальную помощь и предельная сумма в 2019 году пока остаются неизменными.

Учтите, что единовременной материальной помощью считается выплата на определенные цели, начисленная не более одного раза в год по одному основанию, то есть по одному приказу (Письмо ФНС России № АС-4-3/13508). Как человек получит деньги — сразу всей суммой или частями в течение года — значения не имеет (Письмо Минфина России № 03-04-05/6-1006).

Материальная помощь: налогообложение 2019, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2019 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи.

С 2017 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2019). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2019) страховые взносы не начисляются

Материальная помощь до 4000 (налогообложение 2019)

Рассмотрим налогообложение материальной помощи в 2019 году сотруднику. Облагается ли материальная помощь НДФЛ (2019 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ.

При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11/[email protected]).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2019 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Когда страховые сборы обязательны: спорные моменты

По мнению чиновников, если условия выплаты денег отличаются от предусмотренных в статье 422 НК РФ, с них надо удержать взносы на страхование. Но есть некоторые нюансы.

Срок предоставления денежных средств

В большинстве случаев законом не предусмотрен определенный срок выплаты денег. Например, он не установлен для выплаты денежных средств на помощь сотруднику в связи со смертью члена семьи, из-за травмы или аварии. Но есть ограничение при выдаче средств новоиспеченным родителям: в пределах лимита они ничем не облагаются, если начисление произошло в течение первого года жизни малыша.

Поддержка при смерти члена семьи

Материальная помощь сотруднику (налогообложение в 2019 году) может быть оказана в связи со смертью члена его семьи — супруга (супруги), родителей, опекуна, попечителя, детей. Согласно Определению Верховного суда РФ от 20.08.2015 № 304-КГ15-9468, матпомощь, выданная при смерти близкого родственника, также не должна облагаться взносами.

Поддержка уволившимся сотрудникам

Интересный вопрос: что делать со страховыми отчислениями с выплат экс-сотрудникам. Ответить на него поможет статья 420 НК РФ, где сказано, что взносы начисляют на вознаграждения по трудовым соглашениям или договорам ГПХ. Поскольку таких отношений с уволившимися нет, удерживать ничего не надо. В то же время у проверяющих могут возникнуть вопросы, на каком основании была предоставлена материальная поддержка. Этот момент организациям надо иметь в виду, обсуждая материальную помощь (налогообложение 2019, страховые взносы).

Порядок оформления материальной помощи в организации

Для получения денег работник пишет заявление в свободной форме. В некоторых случаях ему придется доказать право на материальную помощь 4000 руб. (налогообложение 2019, страховые взносы) и предоставить соответствующие документы, например свидетельство о рождении или смерти, справку об аварии и т. п. На основании заявления руководитель издает приказ. Ниже представлены образцы документов, которые можно использовать при обращении к работодателю за матпомощью при рождении ребенка.

Образец заявления об оказании материальной помощи

Образец приказа об оказании материальной помощи

Материальная помощь в налоговом учете

В налоговом учете матпомощь не отражают (п. 1 ст. 252, п. 23 ст. 270 Налогового кодекса РФ). Минфин сделал только одно исключение. Материальную помощь можно учесть в расходах на оплату труда, если она предусмотрена внутренними кадровыми документами компании и связана с выполнением трудовых обязанностей (Письмо от 02.09.2014 № 03-03-06/1/43912).

Пример — матпомощь к отпуску.

Материальная помощь малоимущим семьям в 2019 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

Материальная помощь пенсионерам в 2019 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2019 году могут не рассчитывать на индексацию.

Материальная помощь многодетным семьям в 2019 году

Сегодня государство предоставляет многодетным семьям:

- материальную поддержку при строительстве дома;

- льготы на получение жилплощади с использованием социального найма;

- земельные участки;

- субсидии на оплату КУ;

- адресные пособия.

В наступившем, 2019, году пособия будут предоставлять, как и ранее. Помощь будет оказана каждой семье при соблюдении прежних условий:

- предъявлении удостоверения многодетности, выданного органами соцобеспечения;

- возраст детей (устанавливается регионами отдельно);

- если родители не уклоняются от обязанностей.

Материальная помощь военнослужащим в 2019 году

Материальная помощь военнослужащим начисляется в размерах его денежного оклада после подачи рапорта начальнику. В случае неполучения помощи ее начисляют в конце года вместе с заработной платой. Выплата выдается на основании подписания приказа командиром. Материальная помощь военнослужащим выплачивается:

- при уходе в отпуск;

- при рождении ребенка;

- в случае свадьбы;

- в случае смерти родственника;

- при тяжелом материальном положении сотрудника.

Материальная помощь рассчитывается, исходя из следующих составляющих на 1 число последнего месяца года: месячный оклад с учетом воинского звания; месячный оклад с учетом занимаемой должности.

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

Материальная помощь 4000 руб. и налог на прибыль

Материальная помощь не включается в расходы предприятия при исчислении налога на прибыль (п. 23 ст. 270 НК РФ). Но страховые взносы, исчисленные с суммы материальной помощи, превышающей 4000 руб., можно включить в прочие расходы, связанные с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ)

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета в 2018 году

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Материальная помощь 4000 при УСН «Доходы минус расходы»

При применении УСН материальную помощь нельзя учесть в расходах (п. 2 ст. 346.16 НК РФ).

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ с 2018, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | В необлагаемом пределе (до 50 000 руб.) ФНС разрешает не отражать в отчете (Письмо от 15.12.2016 № БС-4-11/[email protected]). Но если не хотите расхождений со справками 2-НДФЛ, то можно отразить по аналогии с иной матпомощью (см. ниже). |

| Иная матпомощь |

В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ.

В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0».

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Материальная помощь 4000 руб. по беременности

При расчете пособия по беременности и родам суммы материальной помощи учитываются аналогичным образом. Если на сумму матпомощи начислялись страховые взносы, то ее нужно учесть при расчете среднего заработка.

Похожие записи:

- Во сколько заканчивается банковский день

- Контроль за исполнительным производством

- Облагается ли ндс неустойка по договору

- Шапошников игорь михайлович стерлитамак

Похожие посты:

Если физическое лицо принадлежит к числу военных, то рапорт на отпуск ему понадобиться составлять согласно…

Источник: nasledstvo2.ru

Материальная помощь в связи со смертью близкого родственника 2023 код дохода НДФЛ

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Материальная помощь в связи со смертью близкого родственника 2023 код дохода НДФЛ». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Необходимость введения данных кодов была обусловлена отсутствием у судебных приставов возможности распознавать поступающие физлицам платежи. Из-за этого нередко происходили излишние удержания из доходов, на которые взыскание ограничено или вовсе запрещено. Работа судебных приставов становилась менее эффективной, так как многим гражданам приходилось добиваться возврата неправомерно взысканных сумм.

Материальная помощь до 4000 код дохода в 2021 году

К ним можно отнести материальную помощь к отпуску, свадьбе и т.д.

Такая материальная помощь не облагается НДФЛ и страховыми взносами в сумме 4000 руб.

за календарный год (, , ). С суммы превышения нужно начислить НДФЛ и взносы. Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2021 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб.

То есть работнику была оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 3000 руб.). Материальная помощь, не облагаемая налогом в 2021 году, как мы сказали выше, составляет 4000 руб.

Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы. Указанный лимит в 4000 руб. действует и в 2021 году.

Во избежание проблем с ИФНС и ФСС в некоторых случаях при выплате материальной помощи необходимо запастись подтверждающими документами.

Код вычета мат помощь в справке 2 ндфл 2021

Коды вычета материальной помощи в справке 2-НДФЛ Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

Материальная помощь и коды справки 2-НДФЛ – что это такое Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб. Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно:

Основные коды вычетов по НДФЛ

| Стандартные вычеты на детей | ||||

| Кому предоставили вычет | На первого ребенка | На второго ребенка | На третьего и последующих детей | На ребенка-инвалида |

| Родителям и их супругам, усыновителям | 126 | 127 | 128 | 129 |

| Опекунами, попечителям, приемным родителям и их супругам | 130 | 131 | 132 | 133 |

| Единственному родителю, усыновителю | 134 | 136 | 138 | 140 |

| Единственному опекуну, попечителю, приемному родителю | 135 | 137 | 139 | 141 |

| Одному из родителей, если второй отказался от вычета | 142 | 144 | 146 | 148 |

| Одному из приемных родителей, если второй отказался от вычета | 143 | 145 | 147 | 149 |

Виды материальной помощи

Материальная помощь — это финансовая поддержка сотрудника в связи с определённым обстоятельством, непростой жизненной ситуацией. Это нерегулярные, ситуативные выплаты, для которых необходимо конкретное основание: рождение ребёнка, смерть близкого родственника, свадьба и т.д. Матпомощь может быть выплачена деньгами или передана работнику в натуральном виде.

Код дохода по ндфл мат помощь в связи со смертью

Во втором случае материальная помощь в справке 2-НДФЛ должна отражаться в обязательном порядке. Рекомендуем ознакомиться со следующими материалами: — Энциклопедия решений. На это указал Минфин России в письме от 02.12.2016 г. № 03-04-05/71785. К коду дохода 2760 есть код вычета 503 Вычет из суммы материальной помощи НДФЛ и СВ свыше 4000.

НДФЛ с предоставляемого работодателем соцпакета; — Энциклопедия решений. Сумма 4 тысячи рублей, которая освобождена от Необлагаемая НДФЛ сумма до 50 тысяч рублей при рождении детей указывается с кодом дохода 2762 и кодом вычета 504. Получение матпомощи в связи со смертью от государства лицами, не входящими в вышеозначенные категории, а также при рождении мертвого ребенка с длительностью беременности более 154 дней возможно в органах социальной защиты.

Рекомендуем прочесть: Применение Статьи Косгу 345

Коды дохода материальной помощи и вычета в справке 2-ндфл

- Статья 217 НК РФ. Её нормативами устанавливается возможность специфического налогообложения материальной помощи, в том числе полное освобождение всей суммы или части суммы от уплаты НДФЛ.

- Статья 270 НК РФ. Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

Любые средства, полученные работником или неработающим человеком, должны в обязательном порядке отражаться в справке 2-НДФЛ, направляемой в ФНС, в том числе данные требования касаются и материальной помощи. Однако особый специфический характер данных выплат предусматривает использование дополнительных нормативов в вопросах их налогообложения, что следует учитывать, как самим получателям помощи, так и лицам, её направляющим.

О том, какие коды дохода материальной помощи до 4000 рублей и свыше данной суммы должны быть проставлены в 2-НДФЛ, каковы коды вычета для отражения особого характера матпомощи, и как в целом проводится оформление соответствующей документации следует знать и бухгалтерам, и работодателям, и простым сотрудникам.

Коды вычета материальной помощи в справке 2-НДФЛ Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Смерть работника или его родственников. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты.

В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер.

Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

- Смерть работника или его родственников. В данном случае материальная помощь не облагается налогами вне зависимости от её общих размеров.

- Чрезвычайные обстоятельства или террористические акты. В данной ситуации материальная помощь может выплачиваться как работодателями, так и государством. При этом она также не подлежит взысканию с неё каких-либо отчислений и платежей и может иметь неограниченный размер. Работодатели вправе предоставлять таковую помощь не только своим непосредственным работникам но и третьим лицам, нуждающимся в ней.

- Рождение ребенка. В таковой ситуации на одного ребенка может быть выплачено без отчислений не более 50 тыс. рублей. При этом следует учитывать, что данный предел применяется по отношению к непосредственному ребенку – то есть, если один из родителей уже получил материальную помощь в 50 тыс. рублей, то полученная вторым родителем поддержка будет облагаться налогами в полной мере.

- Иные виды помощи. Материальная помощь вне зависимости от её целей, выплаченная в размере до 4 тыс. рублей в течение года, не подлежит взысканию с неё каких-либо отчислений.

Для различных категорий материальной помощи предусмотрены разные коды налогового вычета, отражаемые в справке 2-НДФЛ. Они могут быть следующими:

- Код вычета 503. Данный код применяется только по отношению к суммам матпомощи до 4 тысяч рублей.

- Код вычета 504. Данным кодом отображается получение материальной помощи на рождение ребёнка.

Материальная помощь, не имеющая пределов и ограничений, например – в связи с смертью работника, чрезвычайными событиями или террористическими актами не отображается в справке 2-НДФЛ.

Форма 2 НДФЛ и помощь материального характера: отражение и взаимосвязь Справка 2 НДФЛ материальная помощь содержит сведения о доходах сотрудников, а также о выплатах из этих величин. В рамках этого документа обязательным является отражение размерных параметров материальной помощи, полученной работником за определенный временной период. Однако отражение в этой документации находит не всякая поддержка материального характера.

К слову, в перечне кодов доходов, которые отмечаются в справке, есть свои значения, однако они присваиваются не каждому виду матпомощи.

Мат помощь на рождение ребенка в отчете 2ндфл 2020г

Это связано с тем, что означенная сумма с точки зрения законодательства в большинстве случаев является граничной для получения материальной помощи, не облагаемой налогом в течение одного календарного года.

При этом данное ограничение установлено для всех видов материальной помощи кроме тех, что имеют отдельное специфическое регулирование и иные ограничения по размеру.

К кодам доходов материальной помощи относятся следующие отражаемые в справке 2-НДФЛ обозначения:

- Код 2710. Данным кодом дохода отображается любая материальная помощь, как до 4000 рублей, так и свыше неё, выплачиваемая вне зависимости от обстоятельств и не входящая в отдельные категории установленных законодательно видов матпомощи.

- Код 2760.

Отражается ли материальная помощь в связи со смертью родственника в 2-НДФЛ

В данном случае матпомощь не отражается в справке 2-НДФЛ, так как она полностью освобождена от налогообложения, а в справке отражаются только выплаты облагаемые НДФЛ или необлагаемые в пределах нормативов.

- с материальной помощи, не превышающей 4000 руб. за налоговый период на одного сотрудника (бывшего сотрудника, который уволился в связи с выходом на пенсию по инвалидности или по возрасту) (п. 28 ст. 217 НК РФ);

- с единовременной материальной помощи, выплаченной в течение первого года в связи с рождением (усыновлением, удочерением) ребенка родителям или усыновителям, опекунам, в размере не более 50 000 руб. на каждого ребенка;

- с единовременной материальной помощи (независимо от ее размера), выплаченной в связи со стихийным бедствием или другим чрезвычайным обстоятельством. Факт наступления чрезвычайной ситуации должен быть подтвержден документально, а факт причинения и размер материального ущерба значения не имеют (письма Минфина России от 17 августа 2022 г. № 03-03-06/4/85, ФНС России от 18 августа 2022 г. № АС-4-3/13508). При этом подтверждающим документом может быть, например, справка из санэпидемстанции или от пожарной службы;

- с единовременной материальной помощи (независимо от ее размера), выплаченной в связи со смертью члена семьи сотрудника (самого сотрудника, если материальная помощь была оказана членам его семьи);*

Код дохода при материальной помощи в связи со смертью

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?», а работодателя волнуют другие моменты: «Подлежит ли уплата налога или взносов по соцстраху с суммы матпомощи в случае смерти работника или членов его семьи?».

- материальная помощь на погребение родственника за счет работодателя;

- государственное пособие — деньги, гарантированные действующим законодательством;

- матподдержка от работодателя на погребение умершего работника.

→ → Актуально на: 11 марта 2019 г.

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику.

Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код. Так какую матпомощь надо отражать в форме, а какую нет? НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или .

Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы). Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503.

Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения.

Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (). А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ.

К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ ().

Если вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо ().

Подписывайтесь на наш канал в

Правила оформления — алгоритм действий

Для получения денег требуется оформить заявление. Документ заполняет человек, занимающийся вопросами похорон. К заявлению (в зависимости от сложившихся обстоятельств) прикладывается определенный пакет документации:

- Если умерли близкие родные сотрудника — справка о гибели, свидетельство о браке (жены, мужа). Также потребуется свидетельство о рождении (в случае смерти ребенка).

- Если погиб сам сотрудник, потребуется паспорт гражданина РФ, свидетельство о смерти, документ о браке (для супруга или супруги) или бумага о рождении детей. При отсутствии у усопшего родных (когда погребением занимается постороннее лицо), потребуются чеки и квитанции, свидетельствующие о наличии затрат и подтверждающие сумму расходов. В ряде случаев необходимо распоряжение директора организации о предоставлении определенной суммы конкретному лицу на похороны.

Если помощь больше 4000 рублей в год, она облагается налогом в привычном порядке. Меньшие суммы не подлежат налогообложению. Такой порядок налогообложения распространяется на остальные перечисления, кроме выплат родителям при рождении или усыновлении ребенка.

В этом случае лимит увеличен до 50 000 рублей, он устанавливается для обоих родителей, поэтому вместе с заявлением на мат помощь, работник представляет справку с места работы супруга о том, выдавалась ли подобная поддержка и в каком размере.

Вне зависимости от того превысил размер мат помощи установленный лимит или нет, он показывается в справке 2 НДФЛ. Код материальной помощи работнику до 4000 рублей в справке 2 НДФЛ – 2710. Если помощь оказана в большем размере, код не меняется.

О налогообложении сумм материальной помощи в связи со смертью близкого родственника

Обложение материальной помощи налогом на доходы физических лиц и страховыми взносами зависит от степени родства: являлся ли близкий родственник членом семьи лица, получающего материальную помощь. Из статьи 2 Семейного Кодекса Российской Федерации следует, что к членам семьи относятся супруги, родители и дети (усыновители и усыновленные). По мнению Минфина России (Письмо от 03.08.2022 N 03-05-01-04/234), членами семьи признаются только супруги, родители, дети, усыновители и усыновленные.

В налоговом законодательстве нет определения материальной помощи, но в Федеральном законе от 10.12.1995 N 195-ФЗ «Об основах социального обслуживания населения в Российской Федерации» указано, что она предоставляется гражданам, находящимся в трудной жизненной ситуации (ст. 8). Для оформления и выплаты материальной помощи необходимы следующие документы:

Похожие записи:

- Замена стояков горячей и холодной воды в Саратове

- Пенсия в Уфе и республике Башкортостан в 2023 году

- Налог на авто в 2023 году Екатеринбург

Источник: se-modicon.ru

Код дохода «материальная помощь» в платежном поручении

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Код дохода «материальная помощь» в платежном поручении». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Основанием для получения матпомощи и пособия служит заявление от того, кто занимается погребением. В зависимости от жизненной ситуации, пакеты документов, которые придется приложить к такому заявлению, разные.

Обязательная ли это выплата?

На самом деле эта выплата не является обязательной. В законодательстве предусмотрен единственный случай, когда материальная помощь безусловно выплачивается. Если лицо было отправлено работать в российское дипломатическое представительство за границей, то в случае его смерти, близкие получают 50% оклада посла Российской Федерации. Это указано в постановлении Правительства РФ №911 от 20.12.2022.

Потребовать материальную помощь нельзя. По закону материальная помощь не входит в оплату труда, согласно ст. 135 Трудового кодекса РФ. Данная выплата социальная и добровольная. Она показывает отношение работодателя к своему сотруднику, а также является инструментом поддержания лояльности, поэтому материальная помощь – частная практика крупных компаний.

Как получить гробовые деньги

Оформить и получить гробовые деньги можно в разных государственных и негосударственных инстанциях. Место выдачи зависит от нескольких факторов:

- был человек безработным или официально трудоустроенным;

- получал ли пенсию;

- имел ли отношение к военнослужащим.

Выдачей денег для погребения занимаются:

- ПФР. Если умерший получал пенсионное обеспечение, обратившемуся будут выданы неполученный доход и погребальное пособие.

- Органы социальной защиты населения. Занимаются оформлением выплат по нетрудоустроенным гражданам, которые в то же время не получали государственную пенсию.

- Органы ФСС. Перечисляют деньги, если усопший на момент кончины был зарегистрирован страхователем.

- Работодатель. Государство перечисляет средства на счет нанимателя, а тот передает их занимающимся погребением людям.

Исковое заявление о возмещении расходов на достойные похороны

В случае, когда лицу не возмещают расходы за похороны наследодатели, либо государство отказывает в выплате социального пособия на погребение, то нужно обращаться за судебной защитой своих прав и обязанностей. Для защиты своих прав нужно составить исковое заявление о возмещении расходов, которые были потрачены.

За возмещением расходов в суд следует обращается, и тогда, когда, например, нотариус, который ведёт данное наследственное дело, не вынес в вашу пользу постановление о возмещении затрат на похороны, усомнившись в вашем родстве либо в ваших затратах.

Если вы отправляли требование наследникам о возмещении вам расходов на достойные похороны, а ответа не последовало, то также нужно обратиться в суд.

Особенностью данного иска является то, что лицо, которое его подаёт, может не являться наследником, ни родственником умершему, но осуществило похороны лица. К иску следует также приложить требование, которое отправлялось наследникам о выплате вам возмещения. В случае, если виновной стороной является нотариус, то следует приложить постановление, которое нотариус вынес не в вашу пользу. Если вам отказал в выплате денежных средств банк, то следует приложить письменное решение об отказе в выплате.

В исковом заявлении о возмещении расходов на достойные похороны, нужно аргументировано описать ваши затраты, собрать доказательства (чеки, квитанции, также могут быть свидетели). Нужно правильно изложить ваши требования по которым вы считаете, что должны получить возмещение.

Правила оформления — алгоритм действий

Для получения денег требуется оформить заявление. Документ заполняет человек, занимающийся вопросами похорон. К заявлению (в зависимости от сложившихся обстоятельств) прикладывается определенный пакет документации:

- Если умерли близкие родные сотрудника — справка о гибели, свидетельство о браке (жены, мужа). Также потребуется свидетельство о рождении (в случае смерти ребенка).

- Если погиб сам сотрудник, потребуется паспорт гражданина РФ, свидетельство о смерти, документ о браке (для супруга или супруги) или бумага о рождении детей. При отсутствии у усопшего родных (когда погребением занимается постороннее лицо), потребуются чеки и квитанции, свидетельствующие о наличии затрат и подтверждающие сумму расходов. В ряде случаев необходимо распоряжение директора организации о предоставлении определенной суммы конкретному лицу на похороны.

Мат помощь на погребение близких родственников код дохода

Для этого в ней нужно указать код такой помощи и, соответственно, ее размер. Хотя и налогом такая мера поддержки не облагается, указание ее необходимо для того, чтобы отследить финансовые потоки, поступающие от работодателя. В этой ситуации используются следующие коды: 2762, 504.

Эту справку может предоставить как сам работник, так за него это может осуществить и работодатель, но только в случае если он является полноправным налоговым агентом. Материальная помощь госслужащим при смерти родственника Помощь госслужащим осуществляется в том же порядке, что и для обычных работников, исполняющих свои обязанности по трудовому договору. Единственной особенностью является то, что денежное довольствие выдается из государственной казны или же казны субъекта.

Материальная помощь на погребение — налогообложение 2022 и 2022 годов не имеет различий ввиду отсутствия изменений в законодательстве. Основные моменты предоставления матпомощи на похороны родственника, в том числе особенности налогообложения данных выплат, рассмотрим в этом материале.

Матпомощь на похороны родственника: общие положения В каких случаях выплачивается матпомощь при смерти близкого и каков ее размер Какими налогами облагается материальная помощь на погребение? Учет выплат на погребение при расчете налога на прибыль и единого налога Матпомощь на похороны родственника: общие положения Обобщенного понятия материальной помощи действующая законодательная база не содержит, относя это явление к социально-экономической категории (ГОСТ Р 52495-2022 «Социальное обслуживание населения», утв. приказом Росстандарта от 30.12.2022 № 532-ст).

Коды дохода материальной помощи и вычета в справке 2-НДФЛ

Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб.

Любые средства, полученные работником или неработающим человеком, должны в обязательном порядке отражаться в справке 2-НДФЛ, направляемой в ФНС, в том числе данные требования касаются и материальной помощи. Однако особый специфический характер данных выплат предусматривает использование дополнительных нормативов в вопросах их налогообложения, что следует учитывать, как самим получателям помощи, так и лицам, её направляющим. О том, какие коды дохода материальной помощи до 4000 рублей и свыше данной суммы должны быть проставлены в 2-НДФЛ, каковы коды вычета для отражения особого характера матпомощи, и как в целом проводится оформление соответствующей документации следует знать и бухгалтерам, и работодателям, и простым сотрудникам.

Матпомощь на похороны родственника: общие положения

Обобщенного понятия материальной помощи действующая законодательная база не содержит, относя это явление к социально-экономической категории (ГОСТ Р 52495-2005 «Социальное обслуживание населения», утв. приказом Росстандарта от 30.12.2005 № 532-ст).

Между тем порядок оказания денежной поддержки определен законодательно.

Соответственно, процессу финансовой помощи нуждающимся можно дать следующее определение: это система материального участия в жизни граждан, попавших в нестандартные жизненные ситуации, требующие дополнительных, зачастую значительных средств.

Основания финансового участия в жизни граждан, попавших в сложные ситуации, различны. Среди них материальные потери и моральные страдания из-за:

- природных катаклизмов и бедствий;

- террористических атак;

- затратного лечения;

- смерти близких.

Материальная помощь сотруднику на похороны члена семьи

Не облагается НДФЛ и страховыми взносами единовременная материальная помощь работнику в связи со смертью члена семьи.

Круг родственников, относящихся к членам семьи, описан в статье 2 Семейного Кодекса РФ: это родители, супруги и дети. Если мат.

помощь выплачивается в связи со смертью, например, родителя супруга, то такая мат.помощь должна облагаться НДФЛ и взносами. Такова официальная позиция Минтруда.

Однако есть несколько судебных решений на уровне высших инстанций, в которых суды вставали на сторону налогоплательщика в вопросах обложения страховыми взносами материальной помощи. Например, постановление Президиума ВАС РФ от 14 мая 2013 г. № 17744/12.

Аргументы следующие: если материальная помощь не зависит от количества и качества работы, условий труда, стажа работника и т.д., то такая мат.помощь не связана с оплатой труда. И то, что между работником и работодателем установлены трудовые отношения, не говорит о том, что любая выплата работнику – это выплата за трудовые обязанности. Т.е. мат.

помощь, например, в связи с бракосочетанием, смертью родственника, не является выплатой в рамках трудовых отношений, а значит, не является объектом обложения взносами. В конце 1 рекомендации есть список судебных решений в пользу налогоплательщика.

Однако, не смотря на наличие положительных судебных решений, нет гарантии, что проверяющие из ПФР согласятся убрать из акта требование о доначислении взносов. В таком случае можно попытаться оспорить решение ПФР в судебном порядке.

- Обоснование (Цветом выделена информация, которая поможет Вам принять правильное решение)

- Как отразить при налогообложении оказание сотруднику (члену семьи сотрудника) материальной помощи. Организация применяет специальный налоговый режим

- НДФЛ

По общему правилу независимо от применяемой системы налогообложения материальная помощь облагается НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи

Александра Суворова, руководитель юридической службы

аудиторской компании “Что делать Консалт”

Облагается ли страховыми взносами и НДФЛ материальная помощь, оказанная организацией членам семьи умершего работника (бывшего работника), а также работнику (бывшему работнику) в связи со смертью членов семьи?

В соответствии с пунктом 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов – организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Объектом обложения страховыми взносами для плательщиков страховых взносов – организаций признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Если материальная помощь выплачивается лицам, с которыми организацией не заключены ни трудовые, ни гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (членам семей умерших работников и бывших работников), то, следовательно, на основании пункта 1 статьи 7 Закона № 212-ФЗ указанная материальная помощь страховыми взносами не облагается.

Теперь рассмотрим случай, когда материальная помощь выплачивается работникам организации в связи со смертью членов семьи и бывшим работникам в связи со смертью членов семьи. Выплаты материальной помощи бывшим работникам также не облагаются страховыми взносами на основании пункта 1 статьи 7 Закона № 212-ФЗ, так как на момент выплаты у организации отсутствуют с этими физическими лицами трудовые либо гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг.

Материальная помощь, выплачиваемая работникам в связи со смертью членов семьи, также полностью не облагается страховыми взносами, но уже на основании подпункта «б» подпункта 3 пункта 1 статьи 9 Закона № 212-ФЗ.

По налогу на доходы физических лиц (далее – НДФЛ) ситуация несколько иная.

Независимо от того, выплачивается ли материальная помощь работникам или бывшим работникам, она включается в объект налогообложения НДФЛ на основании статьи 209 Налогового кодекса РФ (далее – НК РФ).

При этом статьей 217 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

В соответствии с абзацем третьим пункта 8 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ с уммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых «работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи» .

Таким образом, материальная помощь не облагается НДФЛ в полном объеме в случае, если она была выплачена:

– работнику в связи со смертью члена его семьи;

– бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

– членам семьи умершего работника;

– членам семьи умершего бывшего работника, вышедшего на пенсию.

Следовательно, если материальная помощь выплачивается членам семьи бывшего работника, уволившегося не в связи с выходом на пенсию, либо бывшему работнику, уволившемуся не в связи с выходом на пенсию, такая материальная помощь облагается НДФЛ.

Основания получения на работе

В качестве основания для получения на руки требуемой суммы выступает заявление от лица, организующего погребение. Исходя из сложившейся ситуации, наборы документов могут разниться. Но базовый пакет включает следующие свидетельства:

- о смерти;

- о браке;

- о рождении.

Если умер сам сотрудник, документационная папка дополняется следующими бумагами:

- паспорт, принадлежащий заявителю;

- справка, свидетельствующая о смерти;

- брачное свидетельство;

- платежная документация (чеки, квитанции);

- распоряжение руководителя с указанием лица, взявшего ответственность по организации процедуры погребения.

Пособие на погребение код дохода ндфл

— — >Виды материальной помощи в связи со смертью Действующее законодательство гарантирует каждому человеку погребение, а лицам, которые занимаются похоронами, — денежную поддержку.

Условия, по которым она предоставляется, регулирует Федеральный закон от 12.01.1996 № 8. Единовременная материальная помощь может состоять из:

- матпомощи от работодателя в связи с кончиной близкого родственника;

- социального пособия на погребение за счет ФСС (пп. 6 п. 1 ст. 1.4. Закона от 29.12.2006 № 255-ФЗ);

- матпомощи от работодателя в связи с кончиной родственника, с которым сотрудник не состоит в близком родстве.

Близкими родственниками считаются супруги, родители и дети, а также дедушки, бабушки, сестры, братья, усыновители и опекуны (ст. 2 Семейного кодекса РФ). Необходимо различать, что материальная помощь в связи со смертью сотрудника, которую назначает работодатель, и государственное пособие на погребение осуществляются из разных источников, поэтому смешивать эти понятия нельзя.

Работодатель оказывает матпомощь из бюджета организации и при наличии средств на эти цели, а государственные пособия выплачиваются в фиксированном размере за счет внебюджетных фондов (если умерший был в них зарегистрирован). Размер матпомощи различается в зависимости от ее вида. Например, оказываемая работодателем материальная помощь на погребение в 2022 году может быть любой и зависит только от его финансовых возможностей.

Код дохода материальной помощи

- материальной помощи, в сумме не более 4000 р. за календарный год на одного работника или бывшего работника, ушедшего на пенсию по инвалидности либо по возрасту ( п. 28 ст. 217 НК РФ);

- единовременная материальная помощь родителям (усыновителям, опекунам) по факту рождения ребенка (его усыновления( в сумме в пределах 50 000 р. на ребенка;

- матпомощь в любой сумме, выданная в связи с чрезвычайным обстоятельством за счет любого источника;

- единовременная матпомощь независимо от суммы, выплаченная членам семьи умершего работника или бывшего работника-пенсионера, либо выплаченная работнику или бывшему работнику-пенсионеру по факту смерти члена его семьи;

- материальная помощь в любой сумме, выданная пострадавшим или родным погибших от терактов на территории РФ за счет любого источника.

- 2760 — код дохода по матпомощи сотрудникам, в том числе бывшим, которые ушли на пенсию из-за инвалидности или по возрасту;

- 2761 — код дохода по материальной помощи инвалидам от общественных организаций инвалидов;

- 2762 — код дохода по единовременной матпомощи сотрудникам — родителям (опекунам, усыновителям) по факту рождения (усыновления) ребенка;

- 2710 — код дохода по материальной помощи в остальных случаях.

Приведу вам пару примеров для наглядности ситуации

10 числа на предприятии выплачивается заработная плата за предшествующий месяц.

1. Рассмотрим случай смерти сотрудника 5 августа.

б) А вот суммы, начисленные в окончательный расчет (заработная плата за отработанные в августе дни, компенсация за неиспользованный отпуск и др.) при прекращении трудового договора не подлежат обложению страховыми взносами, так как начислены после даты смерти.

2. Во втором случае рассмотрим дату смерти сотрудника 31 июля.

31 июля производится начисление заработной платы, а также прекращение трудового договора в связи со смертью сотрудника. Поэтому заработная плата за июль, компенсация за неиспользованный отпуск и другие суммы выплат, начисленные в окончательный расчёт, не подлежат обложению страховыми взносами.

Прекращение трудового договора с сотрудником в случае его смерти – довольно простая процедура, практически ничем не отличающаяся от обычного увольнения. Единственное отличие состоит в том, что уволенное лицо не может подписать приказ и прочие документы.

Родственники, обратившиеся за расчётом, расписываются только в получении трудовой книжки, если умерший не отказался от её ведения ранее.

Дорогие читатели, берегите себя и своих близких.

Облагается ли материальная помощь НДФЛ?

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

На практике встречаются обстоятельства, при которых материальную помощь выделяют разово, и она не предусмотрена ни коллективным, ни трудовым договором. Основанием для выдачи таких сумм служит лишь приказ руководителя.

В этом случае материальная помощь работникам (в сумме, превышающей 4 000 руб. в год) также облагается страховыми взносами (подп. 11 п. 1 ст. 422 НК РФ).

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии сотруднику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

Нормы, содержащиеся в ст. 20.1 закона № 125-ФЗ, вступили в силу 01.01.2011, но и до этой даты начислять взносы на такой вид материальной помощи не требовалось.

Похожие записи:

- Налоги и страховые взносы: что изменится с 2023 года?

- Актуальные курсы валют на сегодня

- Основной и дополнительные отпуска

Источник: kfc51.ru