К категории обязательных и значимых видов налогов относят НДФЛ (подоходный налог). Все граждане нашей страны, получающие прибыль, обязаны оплачивать его. Невзирая на основополагающие требования, касающиеся его оплаты, не теряет популярности вопрос о том, платит ли ИП подоходный налог при УСН? В связи с этим мы решили посвятить свой рассказ именно этой тематике.

Тонкости налогообложения при УСН для ИП

Как уже неоднократно говорилось, оплата подоходного налога касается не только работников предприятий, но и индивидуальных предпринимателей, причем в соответствующие сроки. Этот аспект порой сбивает с толку, особенно тех, кто принял решение о переходе на упрощенную систему налогообложения. Поэтому ситуация нуждается в тщательном и глубоком рассмотрении, чем мы и займемся.

Итак, многие индивидуальные предприниматели, желающие применить упрощенный вариант для оплаты налогов, знают, что он экономный с точки зрения траты лишнего времени и оформления документации отчетного характера. Налоговая декларация – это единственный документ, являющийся обязательным для заполнения и последующей подачи в органы налоговой службы.

Какие Налоги при Продаже Имущества ИП? Как ИП не платить НДФЛ

Полезное: Льготные виды деятельности при УСН

Практически каждый ИП на этапе применения «упрощенки» сталкивается с выбором ставки налогообложения, причем каждая из них наделена своими отличительными качествами и позитивными сторонами:

• по одному виду ставки отчисление налогов производится с чистой суммы совокупного дохода;

• другая разновидность подразумевает вычет с суммы общей прибыли.

По сути, выбор той или иной ставки – ответственный шаг, который предопределяет дальнейшую доступность отчетности. Хотелось бы обратить внимание, что оптимальной ставки лишает ИП необходимости уплаты тех или иных налогов, к числу которых может относиться и подоходный.

Опять-таки, хоть «упрощенка» и дает такие привилегии коммерсанту, возникают ситуации, что даже данная система не решает вопрос и оплата подоходного налога необходима. В Налоговом кодексе сказано, что если предпринимателями используется УСН со ставками 6 или 15%, то они не уплачивают налоговые взносы по другим разновидностям подобных сборов.

Кто обязан платить НДФЛ при наличии упрощенной системы

В случае когда ИП, применяющий упрощенную систему налогообложения, получает прибыль от своего непосредственного вида деятельности, которая при этом не входит в список допустимых для УСН и в Госреестр предпринимателей России, подоходный обязателен к уплате.

Полезное: Возможно ли уменьшение УСН на страховые взносы

Могут быть и другие варианты:

1. Налогом обязательным к оплате будет подоходный, если сумма выигрыша превышает 4 тыс. руб. Это бывает в случаях, когда предприниматель участвовал в акции производителя определенной продукции с целью повышения интереса со стороны потребителей.

2. То же самое касается и заемных средств, взятых у кредитно-финансовой организации. Даже в такой системе необходимо заплатить налог равный 2/3 от ставки, которая была зафиксирована в договоре на рефинансирование. Это касается займов в отечественной валюте.

3. Заем, взятый в иностранной валюте, предполагает другой расчет подоходного. Его величина – это разница, получаемая из используемой ставки (прописанной в договоре) и 9%.

4. При наличии валютных вкладов (прибыль по процентам и дивидендам). Здесь расчет может быть разным, начиная от 13 и заканчивая 33% от суммы.

Оказывать влияние на данный процесс может и принадлежность к конкретному виду объекта налогообложения, которыми являются либо «доходы», либо «доходы минус рас ходы».

Теперь коснемся более подробно оплаты подоходного при УСН, когда присутствует факт получения прибыли от осуществления деятельности, подпадающей под такие налоги. Если доход попадает в перечень обязательной уплаты НДФЛ, то делается это следующим образом. Его перечисление производится единожды в год, до конца апреля следующего года, а параллельно предоставляется декларация, отражающая все личные доходы.

Полезное: Как правильно написать заявление на УСН при регистрации ООО

Этот этап имеет определенный нюанс – коммерсанты будут лишены права на оформление вычета, даже при наличии на то веских оснований, но при этом получают возможность при уплате подоходного, возвратить некоторые средства, уплаченные по другим видам налогов.

Не спасает «упрощенка» от НДФЛ, если предприниматель нанимает работников. Когда проходит регистрация получения статуса работодателя, то ИП переходит в категорию налогового агента, а значит, его обязанностью является не только оплата налогов по «упрощенке», но и сумм в бюджеты за сотрудников, официально работающих в компании.

Перечисление подоходного происходит, как и положено, из доходов нанятых работников, а его лично такая участь касается лишь при получении доходов из источников, связанных с видом непосредственной деятельности, который не входит в перечень указанных при использовании упрощенной системы.

Источник: ipprofi.ru

Как платить налог по УСН 6% за первый квартал 2023 года для ИП без сотрудников? Пошаговая инструкция с конкретным примером

После запуска ЕНС и ЕНП возникает очень много вопросов по уменьшению налога по УСН за 1 квартал 2023 года. Много спрашивают по оплате 1% от суммы, превышающей 300 000 рублей годового дохода за 2022 год.

Как платить? Куда платить? Какие КБК? Как уменьшить налог по УСН за первый квартал 2023 года? И так далее и так далее… Вопросов тьма.

Действительно, правила оплаты налогов и взносов поменялись и, соответственно, возникает много недопониманий. Даже у опытных ИП и бухгалтеров возникают трудности.

Я несколько дней читал всевозможные официальные разъяснения по этому поводу и пришел к выводу, что жизнь для ИП на УСН будет не такой простой, как раньше.

Придется разбираться, изучать НК РФ, просчитывать свои шаги заранее. Многим придется научиться пользоваться цифровой подписью.

Как это все будут автоматизировать разработчики бухгалтерских программ и сервисов — ну очень интересный вопрос. Подозреваю, что сейчас у них сейчас настоящий аврал.

Давайте разберемся на конкретном примере.

Пример для ИП на УСН 6% без сотрудников, который хочет оплатить налог по УСН за 1 квартал 2023 года

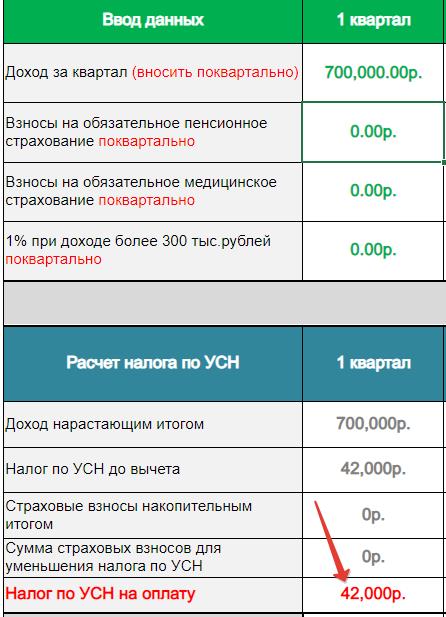

Пусть есть ИП на УСН 6% без сотрудников, который получил доход за 2022 год в размере 500 000 рублей. Доход за 1 квартал 2023 года составил 700 000 рублей.

- Он хочет оплатить 1% свыше 300 000 рублей годового дохода в 2023 году.

- Также он хочет оплатить взносы ИП «за себя» за 1 квартал 2023 года.

- И, разумеется, хочет уменьшить налог по УСН за первый квартал 2023 года.

- Доход его за первый квартал 2023 года составил 700 000 рублей

Далее я буду писать просто «1%»», чтобы не загромождать текст казенными формулировками «1% от суммы, превышающей 300 000 рублей».

Сначала посчитаем 1% за 2022 год

(500 000 — 300 000) * 1% = 2000 рублей

С этим вопросом разобрались. Пока все просто.

Как оплатить 1% нашему ИП из примера выше?

Для этого достаточно пополнить счет ЕНС на 2000 рублей. Это можно сделать прямо из «Личного кабинета ИП» на сайте ФНС. Я рассказывал об этом в своей статье:

Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется пополнять счет ЕНС только с него.

Как оплатить взносы ИП «за себя» за первый квартал 2023 года?

Аналогично предыдущему пункту. Пусть наш ИП хочет заплатить 11 460 руб. 50 копеек за первый квартал 2023 года. Значит, ему нужно пополнить ЕНС на эту сумму.

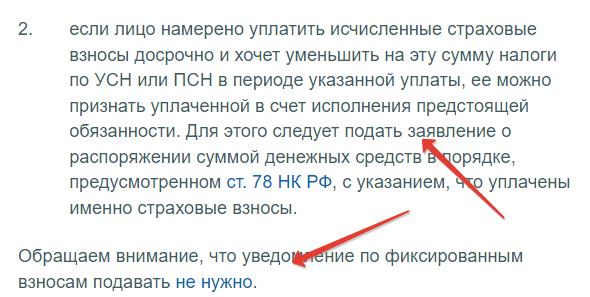

Нужно ли отправлять уведомление в ФНС при оплате взносов «за себя» за 1 квартал 2023 года?

Нет, не нужно. ФНС на своем официальном сайте пишет следующее:

Обращаем внимание, что уведомление по фиксированным взносам подавать не нужно.

С этим вопросом, который волнует многих ИП, разобрались.

Нужно ли отправлять уведомление в ФНС при оплате 1% за 2022 год?

Аналогично предыдущему пункту. Не нужно.

И что? Больше ничего делать не нужно? Просто нужно посчитать этот 1% и пополнить ЕНС? Также нужно оплатить взносы «за себя» за 1 квартал 2023 года? Даже уведомления не нужно отправлять?

Не все так просто, иначе не было бы столько вопросов =)

Двигаемся дальше

Предположим, что наш ИП из примера прилежно посчитал 1% и пополнил счет ЕНС на 2000 рублей. Затем пополнил ЕНС на 11 460 руб. 50 копеек.

Эти платежи прошли в первом квартале 2023 года (до 31 марта). Это важно.

Считаем, что у нас получается:

- Доход за 1 квартал 2023 года составил 700 000 рублей.

- ИП оплатил взносы ИП «за себя» в размере 11 460 рублей 50 копеек за первый квартал 2023 года

- И, напомню, оплатил 1% за 2022 год в размере 2000 рублей.

Вот, что у нас получится с налогом по УСН за 1 квартал:

Разумеется, нужно оплатить налог по УСН за 1 квартал 2023 года

Для этого нужно пополнить счет ЕНС на нужную сумму (в нашем примере это 28539 рублей).

И, что важно, необходимо отправить уведомление в ФНС по этому платежу. Уведомление можно отправить прямо из «Личного кабинета ИП» на сайте ФНС.

Вот здесь подробная инструкция:

Важно! Если вы хотя бы раз отправите уведомление об исчисленных налогах, то придется пользоваться ТОЛЬКО новым способом оплаты налогов и взносов (ЕНС, уведомления, заявления об уменьшении налогов, применять ЭЦП и так далее).

У вас не получится воспользоваться переходным периодом, который будет длиться до конца 2023 года!

Очень важный момент во всей это инструкции!

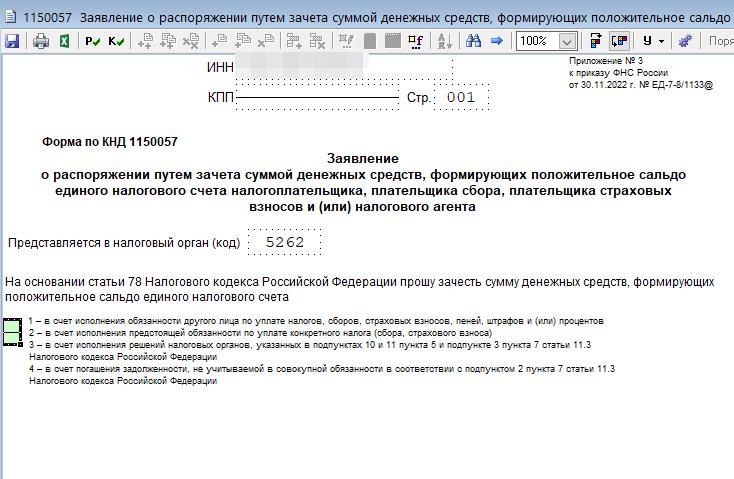

Если наш ИП не подаст заявление (не уведомление!) об уменьшении налога по УСН (КНД 1150057), то он не имеет право уменьшать налог по УСН за первый квартал 2023 года на сумму оплаченных взносов за 1 квартал 2023 года!

И картина будет совсем другой. Более грустной:

Почему нельзя уменьшить налог по УСН, если не подать это заявление?

Дело в том, что при оплате через ЕНС взносов ИП «за себя» (в том числе 1%), уведомление в ФНС не подаются. Просто увеличивается остаток на ЕНС, а ФНС не знает, что это вы там оплатили.

Но ФНС знает даты списания таких платежей и обязательно это сделает в следующие сроки:

- 1% за 2022 год спишется со счета ЕНС 3 июля 2023 года

- Списание взносов за 2023 год произойдет 9 января 2024 года (это не опечатка!)

- 1% за 2023 год спишется со счета ЕНС 1 июля 2024 года.

Поэтому, чтобы уменьшать налог по УСН, теперь придется подавать заявление об уменьшении налога по УСН

Итак, наш ИП из примера должен подать заявление об уменьшении налога по УСН за 1 квартал 2023 года.

Причем, это заявление (КНД 1150057) он должен подать до 31 марта 2023 года (а лучше на несколько дней раньше, так как ФНС его еще должна рассмотреть и принять)

Это заявление можно составить в в программе «Налогоплательщик ЮЛ». Можно составить в программе «1С. Предприниматель». Вероятно, такая возможность есть в интернет-бухгалтериях.

Но учтите, что это заявление можно отправить в ФНС только в электронном виде. Потребуется цифровая подпись (ЭЦП) и доступ в Личный Кабинет ИП.

Более подробную статью про это заявление напишу позже, так как по нему тоже есть вопросы. Следите за обновлениями блога.

Почему нельзя уменьшать налог УСН за первый квартал на 1%, если не подать это заявление?

Дело в том, что если просто пополнить ЕНС, то ФНС не будет знать, что это страховые взносы. Напомню, что ИП не должен отправлять уведомления в ФНС по взносам ИП «за себя».

А списание этого 1% произойдет 1 июля 2023 года. С учетом выходных, реальное списание произойдет 3 июля 2023 года.

Соответственно, если не отправлять заявление КНД 1150057, то списание 1% за 2022 год произойдет только 3 июля 2023 года.

А налог по УСН за 2023 год можно будет уменьшить только за 3 и 4 квартал 2023 года (если быть точным, то можно будет уменьшать налог по УСН за 9 и 12 месяцев 2023 года).

Чтобы все окончательно не запутались, подведу итог =)

Алгоритм действий при оплате налога по УСН за 1 квартал для ИП на УСН 6% без сотрудников

Если перед вами стоит задача оплатить взносы «за себя» + 1% за 2022 год и уменьшить налог по УСН за 1 квартал 2023 год, то предстоит выполнить следующий «простой» алгоритм:

- Шаг №1. Посчитать 1% за 2022 год (если ваш доход за 2022 год превысил 300 000 рублей).

- Шаг №2. Оплатить этот 1% до 31 марта 2023 года (если ваш доход за 2022 год превысил 300 000 рублей). Уведомление в ФНС по этому платежу отправлять не нужно.

- Шаг №3. Оплатить взносы ИП «за себя» за первый квартал до 31 марта 2023 года. Уведомление в ФНС по этому платежу отправлять не нужно.

- Шаг №4. До 25 апреля 2023 года посчитать налог по УСН за 1 квартал 2023 года и уменьшить его на взносы, которые платили в первом квартале 2023 года (пункты 2 и 3).

- Шаг №5. Оплатить налог по УСН за первый квартал 2023 года через ЕНС до 28 апреля 2023 год (лучше на несколько дней раньше!). Уведомление по этому платежу подать НУЖНО до 25 апреля 2023 года.

- Шаг №6. Подать заявление об уменьшении налога по УСН по форме КНД 1150057. Точного регламента по срокам подачи этого заявления у меня нет. Поэтому, лучше подать на несколько дней раньше, чем 31 марта 2023 года. Чтобы взносы зачли до конца 1 квартала.

Фактически, получается своеобразная мини-декларация по УСН, которую ИП на УСН будут сдавать каждый квартал.

Итог

Вот такие хитрые нововведения ждут ИП на УСН 6% без сотрудников в 2023 году.

Будьте аккуратнее с заявлениями и уведомлениями, так как можно получить ситуацию, когда будет невозможно уменьшить налог по УСН за определенный квартал. Следите за тем, чтобы на счете ЕНС было достаточно средств.

Обратите внимание, что я рассмотрел относительно простой случай. Например, можно еще платить 1% за 2023 год в течение 2023 года, если ваш доход превысил 300 000 рублей. Алгоритм будет немного другим.

Уверен, что я еще не раз и не два вернусь к этой теме, так как вопросов будет очень много.

И еще один совет — пока не нужно суетиться и спешить. Дождитесь, когда все более-менее успокоится. Когда появится корректное сальдо в ЛК ИП. Дождитесь, когда появится отправлять заявление на уменьшение налога по УСН в ЛК ИП. Я очень надеюсь, что это будет сделано.

Тем более, что есть еще время до 31 марта.

С уважением, Дмитрий Робионек.

Если есть вопросы и дополнения, пишите ниже, в комментариях.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

52 комментария к “Как платить налог по УСН 6% за первый квартал 2023 года для ИП без сотрудников? Пошаговая инструкция с конкретным примером”

Спасибо за статью, Дмитрий! Жду такой же подробный обзор о совмещении в 23г УСН 6% и ПСН. Ответить

Дмитрий Робионек

Пожалуйста) Ответить

Прошу сделать такой же разбор по ип на патент. Причём один патент на 1 квартал (пока). Раньше уведомление на уменьшение суммы патента писали за 30 дней. Как сейчас быть? Если патен выдан до 31 марта, то пополняет счёт ЕНС до25 февраля и сразу же пишем заявление? Ответить

Спасибо большое, Дмитрий! Ответить

Дмитрий Робионек

Пожалуйста) Ответить

Благорю хоть какая то ясность появилась.

Особенно за пункт о заявлении и уведомлении. Ответить

Дмитрий Робионек

Пожалуйста) Ответить

По уменьшению суммы патента в первом квартале действия аналогичные, я правильно понимаю? Ответить

Дмитрий Робионек

Добрый день

Про ПСН пока детально не разбирался, будет отдельный материал Ответить

Дмитрий, спасибо Вам большое.

Вы всегда очень доступно и понятно объясняете. Спасибо Вам за Вашу работу. Ответить

Дмитрий Робионек

Пожалуйста, Татьяна) Ответить

Если у меня нет программы Налогоплательщик ЮЛ и 1С Предприниматель, то каким еще образом я могу подать заявление на уменьшение УСН? Ответить

Дмитрий Робионек

Я думаю, что эту возможность скоро запустят через ЛК ИП.

Иначе будет большая путаница. Не все ИП умеют пользоваться такими программами. Ответить

Дмитрий, огромная благодарность! Все по полочкам на места встало. Теперь ждем про заявление: как правильно заполнить и как отправить. Ответить

Дмитрий Робионек

Пожалуйста, Сергей) Ответить

Дмитрий, еще такой вопрос, а можно взносы в 1 квартале уплатить больше, например 20 тысяч? А остальное раскидать на оставшиеся кварталы? Чтобы уже на эту сумму уменьшить налог по УСН в 1 квартале? Ответить

Дмитрий, у меня такой же вопрос, как у Сергея Ответить

Дмитрий Робионек

Виктория, ниже отвечал Ответить

Дмитрий спасибо за пояснения! А скажите пожалуйста если налог за первый квартал полностью уменьшается на страховые взносы и его платить не надо, нужно ли тогда подавать заявление? Ответить

Спасибо Дмитрий. А объясните пожалуйста ещё такую ситуацию, если прибыль за первый квартал небольшая и налог полностью уменьшается на страховые взносы первого квартала, тоесть авансовый платёж платить не надо, нужно ли будет подавать заявление? Ответить

Дмитрий Робионек

Пожалуйста)

Заявление на уменьшение взносов нужно подавать в такой ситуации в любом случае. Иначе как налоговики узнают, что это взносы?

А вот нужно ли отправлять уведомление при нулевом налоге по УСН — это вопрос, на который нет официального ответа на сайте ФНС (только на сторонних ресурсах, в соцсетях пишут, что не нужно). Ответить

Благодарю, Дмитрий! Ваша информация всегда актуальна. Всё очень понятно. Я приняла решение оплачивать в этом году по платёжным поручениям, пока не наступит ясность по всем вопросам. (ИП на УСН без сотрудников). Прошу Вас рассмотреть этот вариант, особенно оформление платёжных поручений.

Спасибо. Ответить

Дмитрий Робионек

Пожалуйста, Олеся) Ответить

Добрый день! В заявлении по форме КНД 1150057 указываем КБК на фиксированные страховые взносы отдельных категорий? Ответить

Дмитрий, большая благодарность вам за вашу статью. По 1 кварталу 2023 года более менее понятно. А как быть, если нужно уплатить сейчас налог УСН за 4 квартал 2022 года? Налог уже посчитан. Просто оплачиваем этот налог УСН и тут же подаем уведомление и заявление?

Сроки есть какие то? Или я могу в любой день до 28 апреля 2023 г. Спасибо Ответить

Дмитрий Робионек

Пожалуйста, Татьяна)

Вот здесь писал про этот вопрос: https://dmitry-robionek.ru/usn/kak-platit-nalog-po-usn-za-2022-god-v-2023-godu.html

Если кратко, то просто платите налог по УСН за 2022 год до 25 апреля.

Уведомление по нему подавать не нужно, как и заявление на уменьшение взносов (данные будут в декларации по УСН).

Но лучше прочтите еще статью

Саму декларацию за 2022 год нужно сдать до 25 преля Ответить

Большое вам спасибо. Ваши статьи для нас бесценны! Удачи вам! Ответить

Дмитрий, огромное спасибо Вам за ваши статьи, которые оказывают большую помощь ИП в эти непростые времена! Поддерживаю просьбу Олеси от 30.01.2023 года рассмотреть вариант оплачивать в этом году взносы и налоги платёжными поручениям (ИП на УСН без сотрудников), особенно оформление платёжных поручений. Можно ли в этом случае обойтись без уведомлений и заявлений? И ещё так же хотелось бы узнать точные КБК для оплаты в 2023 году взносов ОПС и ОМС и налога за 2022 год. Спасибо. Ответить

Дмитрий, доброе утро! Подскажите пожалуйста, а если не было заказов в первом квартале ИП, авансовые платежи можно не платить? И вообще можно оплатить авансовые платежи только в конце года или когда нужно уменьшить УСН? И берут ли за это пени? Ответить

Елена, для выполнения операций через ЛК ИП обязательно будет нужна электронная подпись (КЭП). Если ее у Вас нет, срочно делайте в ИФНС. Ответить

Спасибо большое за человеческий язык и подробное разъяснение этапов. Их я более -менее успела и раньше понять, кроме этих уведомлений/заявлений. Меня интересует возможность подачи заявления на бумажном носителе. По определённым причинам мне это удобнее в данный период жизни.

Это возможно или обязательно в электронном виде? КЭП пока не хочу делать. Нигде не могу найти нормального ответа на этот вопрос. Я ИП на УСН без наемных работников. Заранее спасибо за ответ. Ответить

Добрый день! Спасибо за ваши статьи и разъяснения. Калькулятор очень удобный и информативный. У меня ИП без сотрудников, УСН 6% доходы. Я в 2022г платил авансом по квартально 1%. Последнюю сумму за 2022г внес в январе 2023. Вся сумма зарезервирована в ЕНС. Также платил налог УСН авансом с учетом уменьшения 1%.

Мне необходимо подавать уведомления и (или) заявления о списании за 2022г? За первый квартал 2023г. планирую также платить авансом 1% по итогу 1 квартала. Посоветуйте, что подать вначале: уведомление о налоге или заявление на уменьшение? Спасибо. Ответить

Если налог по УСН получился 0, то уведомления об исчисленных… до 25.04 подавать не нужно Ответить

Здравствуйте, Дмитрий, ваша самая доступная для понимания статья из которых я читал. Только почему то у вас нигде не учтено и не озвучен срок и порядок уплаты основного усн (6%) за 2022г. Ответить

Дмитрий Робионек

Писал уже на блоге… Ответить

Я не поняла, как вы считаете налог в примере за 1 квартал? У Вас в примере доход за 1 квартал 2023 года составил 700 000 рублей, но 1 квартал ведь не закончен, я вот не знаю какой к меня будет доход, с 11 460,5 это понятно это фиксированная сумма Ответить

Дмитрий Робионек

Так налог по УСН за 1 квартал платят во втором, до 28 апреля Ответить

Да я это знаю, но читала статью и запуталась, стала в себе сомневаться (я начинающий ИП), у Вас там написано сначала про фиксированный взнос и про 1%, а потом Вы сразу говорите про первый квартал и приводите пример про 700 000,00, и я засомневалась в себе и подумала что и налог тоже надо каким то образом заплатить за первый квартал до 31.03.2023 вот и спросила. Я просто сегодня оплатила 11460,50 и 1%, и сделала заявление КНД 1150057, и получается сейчас жду апрель, считаю свой налог, и делаю уведомление на налог УСН за 1 квартал Ответить

добрый день Вера, а как вы сделали заявление КНД 1150057, расскажите, плиз, у меня в личном кабинете ИП так и не появилась такая возможность Ответить

Дмитрий Робионек

Дмитрий, здравствуйте. Огромное спасибо за Ваш ресурс, очень ценная информация (просто трудно переоценить) !

Прошу помочь с вопросом.

Я оплатила взносы для уменьшения налога за 1 кв. по ИП (подала заявление на распоряжение соотв. суммой через ЛК) . Сумма уплаченных взносов равна сумме налога за 1 кв. Правильно я понимаю, что в этом случае уведомление по уплаченному налогу подавать не нужно? Ответить

СпаситеПомогите

Здравствуйте, Дмитрий. Позвольте выразить Вам восхищение способностью анализировать, систематизировать и излагать информацию понятным для большинства языком!

Прошу Вашего совета.

Я допустила большую ошибку, будучи самонадеянной в плане изменений в налоговом законодательстве 2023. Максимум что может поменяться для ИП без работников это КБК, подумала я. И 24.03 сев подводить итоги 2022 и промежуточные итоги 1 кв. 2022 я поняла почти ВЕСЬ ужас ситуации, а прочитав за пару дней всю информацию по этому вопросу-ВЕСЬ. Впала в панику.

УСН доходы,6% без работников.

Резюмируя все мною прочитанное, я поняла, что чтобы получить вычет при уплате налога на прибыль УСН (авансовых платежей за 2023)

1. Нужно подать заявление о зачете аванса налога по УСН за 1 кв. 2023 до 25.03. 25.03 выходной, 27.03 еще можно успеть (надеюсь).

Как это лучше сделать, через какой сервис или лично? Кстати, моя ИФНС таже, что у ВАС) И где взять реквизиты для заполнения этого заявления?

2. Далее оплатить 1/4 единой суммы фиксированных взносов до 31.03. Где можно посмотреть реквизиты или образец пп?

и можно ли платить по старому, без подачи заявления о зачете аванса по УСН за квартал. Если да, то будет ли действовать вычеты как 2022?!

Очень надеюсь, что ВЫ увидите мое сообщение, раньше 17.00 27.03) Ответить

Источник: dmitry-robionek.ru

Нужно ли платить НДФЛ ИП на УСН?

Налог на доходы физических лиц (НДФЛ) в 2019 году для ИП

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

- Получает первый доход в году.

- Рассчитывает сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполняет и сдает в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получает из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивает авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составляет и сдает декларацию 3-НДФЛ.

- Уплачивает или возвращает рассчитанный по декларации 3-НДФЛ налог.

Примечание: индивидуальным предпринимателям, которые работают на ОСНО не первый год, сдавать декларацию 4-НДФЛ необязательно, поэтому шаги 1-3 они могут пропустить.

Уплата НДФЛ в 2023 году

ИП в течение года перечисляет авансовые платежи, а по итогам года производит расчет налога за год.

Если по итогам года сумма реально полученного дохода оказалась выше предполагаемого, то, после окончания года, необходимо в срок до 15 июля следующего года, доплатить разницу в бюджет.

Самостоятельно индивидуальный предприниматель авансы по НДФЛ не рассчитывает.

Сроки уплаты НДФЛ

- Январь–июнь – до 15 июля (50% от годовой суммы авансов).

- Июль–сентябрь – до 15 октября (25%).

- Октябрь–декабрь – до 15 января (25%).

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Авансовые платежи»).

Примечание: если уведомление на уплату авансов с налоговой не поступало, самостоятельно рассчитывать их и платить не нужно. Пени на неуплаченные авансы, равно как штрафные санкции, не начисляются.

Как рассчитывается НФДЛ в 2019 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты – Авансовые платежи) х Налоговая ставка

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

Авансовые платежи уплачиваются по налоговым уведомлениям, направляемым ИНФС.

Налоговая рассчитывает сумму авансов исходя из дохода, указанного ИП в декларации 4-НФДЛ (в первый год ведения деятельности) или декларации 3-НДФЛ за прошлый год.

Пример расчета авансовых платежей

Размер предполагаемого дохода ИП Тихонова М.В. в 2019 году (на основании декларации 3-НДФЛ за прошлый год) равен 600 000 руб.

Годовой авансовый платеж соответственно будет равен 78 000 руб. (600 000 * 13%).

- За январь – июнь авансовый платеж составит 39 000 руб. (78 000 / 2);

- За июль – сентябрь аванс составит 19 500 руб. (78 000 / 4);

- За октябрь – декабрь аванс будет равен 19 500 руб. (78 000 / 4).

Основная налоговая ставка по НДФЛ – 13%.

Если ИП является нерезидентом РФ – 30%.

Отчетность по НДФЛ для ИП в 2023 году

ИП, которые впервые применяют ОСНО (в том числе перешедшие с другим налоговых режимов), обязаны в течение 5 дней, после того как прошел месяц со дня получения первого дохода в году, подать в ИФНС декларацию по форме 4-НДФЛ.

Более подробно про декларацию 4-НФДЛ.

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2018 год подлежит представлению в налоговый орган до 30 апреля 2019 года.

Декларация 3-НДФЛ за 2019 год подлежит представлению в налоговый орган до 30 апреля 2020 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

Ндфл за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

Более подробно про НДФЛ за работников.

Ндфл для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Подробно про НДФЛ за физических лиц.

Ндфл для ип на разных системах налогообложения в 2019-2023 году

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

В этой статье рассмотрим, в каких случаях ИП платит НДФЛ на УСН, ОСНО, ЕНВД и ПСН, а в каких случаях индивидуальному предпринимателю не нужно быть плательщиком налога на доходы физических лиц.

Ндфл для ип на усн в 2019-2023 году

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.

- от прибыли в виде денежных (материальных) призов в результате участия в различных рекламных акциях, которые проводятся продавцами (производителями) продукции на выигрыш, который превышает 4 000 рублей;

- от прибыли, образовавшейся в случае получения займов (от займов в рублях — сумма, рассчитанная как 2/3 ставки рефинансирования минус денежный эквивалент процентов по договору займа; от займов в валюте — денежная выгода рассчитывается из ставки 9% годовых минус проценты, которые указаны в условиях договора — в соответствии со статьями 212 и 224 Налогового кодекса РФ);

- от прибыли, которая образовалась в результате получения процентов по банковским вкладам (вклады в рублях рассчитывается как сумма ставки рефинансирования ЦБ РФ и 5 процентных пунктов; вклады в иностранной валюте рассчитываются по ставке 9% годовых);

- от прибыли из иностранных источников;

- в форме дивидендов (от участия в сторонних организациях);

- от полученных средств, по которым ранее он не был перечислен и удержан в соответствии со статьей 228 Налогового кодекса РФ.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев), перечислить их в бюджет и передать соответствующие справки в налоговую инспекцию.

Обновление 19.10.2019: для иностранцев правительство РФ планирует снизить ставку НДФЛ с 30% до 13%, уравняв ее со ставкой для резидентов РФ.

Ндфл для ип на осно в 2019-2023 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

- за полугодие — до 15 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 15 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ).

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений.

То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

НДФЛ для ИП на ЕНВД в 2019-2023 году

На основании Письма ФНС России № АС-4-3/6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

- прибыль от продажи недвижимости;

- призы, полученные от проведения рекламной акции;

- дивиденды (от участия в других организациях);

- средства от осуществления предпринимательской деятельности.

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

Ндфл для ип на псн в 2019-2023 году

Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ.

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13% или 30% — для иностранных работников. При этом, предприниматель передает в ФНС справку 2-НДФЛ.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам, а при выдаче отпускных или больничных последним сроком перечисления НДФЛ является последний день месяца, в котором были произведены выплаты.

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

Материал актуализирован в соответствии с действующим законодательством РФ 19.10.2019

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257.

Регионы — 8 800 350 84 13 доб. 257

Источник: chel-oblsud.ru